mathematics

mathematics economics

economicsSimilar presentations:

")

Эконометрика. Нелинейные модели. Логит- и пробит-модели. Лекции

1.

Эконометрика-1Филатов Александр Юрьевич

(Главный научный сотрудник, доцент ШЭМ ДВФУ)

alexander.filatov@gmail.com

http://vk.com/alexander.filatov, http://vk.com/baikalreadings

Лекции 5.1-5.2

Нелинейные модели.

Логит- и пробит-модели

2.

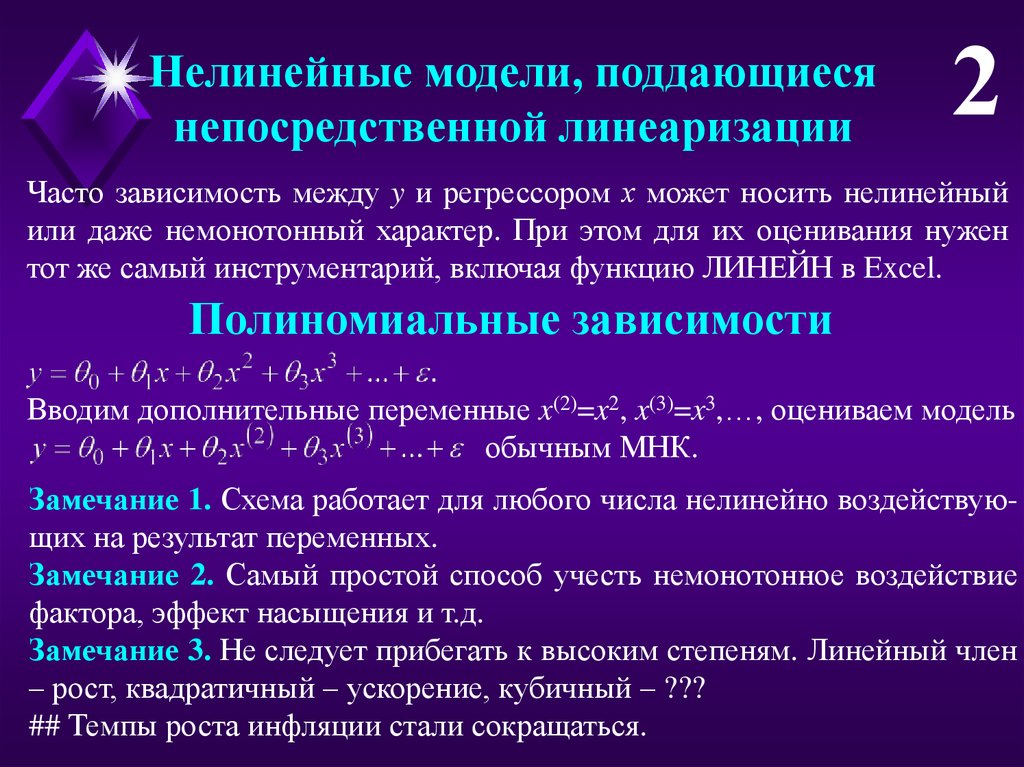

Нелинейные модели, поддающиесянепосредственной линеаризации

2

Часто зависимость между y и регрессором х может носить нелинейный

или даже немонотонный характер. При этом для их оценивания нужен

тот же самый инструментарий, включая функцию ЛИНЕЙН в Excel.

Полиномиальные зависимости

Вводим дополнительные переменные x(2)=x2, x(3)=x3,…, оцениваем модель

обычным МНК.

Замечание 1. Схема работает для любого числа нелинейно воздействующих на результат переменных.

Замечание 2. Самый простой способ учесть немонотонное воздействие

фактора, эффект насыщения и т.д.

Замечание 3. Не следует прибегать к высоким степеням. Линейный член

– рост, квадратичный – ускорение, кубичный – ???

## Темпы роста инфляции стали сокращаться.

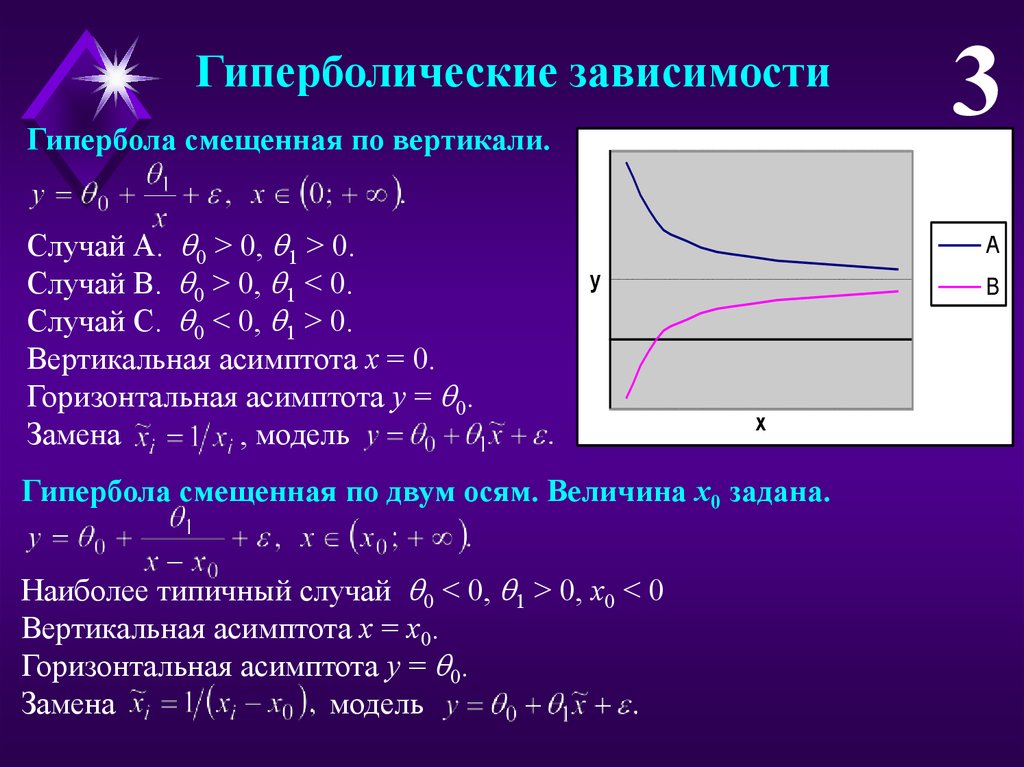

3.

Гиперболические зависимостиГипербола смещенная по вертикали.

Случай А. 0 > 0, 1 > 0.

Случай B. 0 > 0, 1 < 0.

Случай C. 0 < 0, 1 > 0.

Вертикальная асимптота x = 0.

Горизонтальная асимптота y = 0.

Замена

, модель

3

A

y

B

x

Гипербола смещенная по двум осям. Величина x0 задана.

Наиболее типичный случай 0 < 0, 1 > 0, x0 < 0

Вертикальная асимптота x = x0.

Горизонтальная асимптота y = 0.

Замена

модель

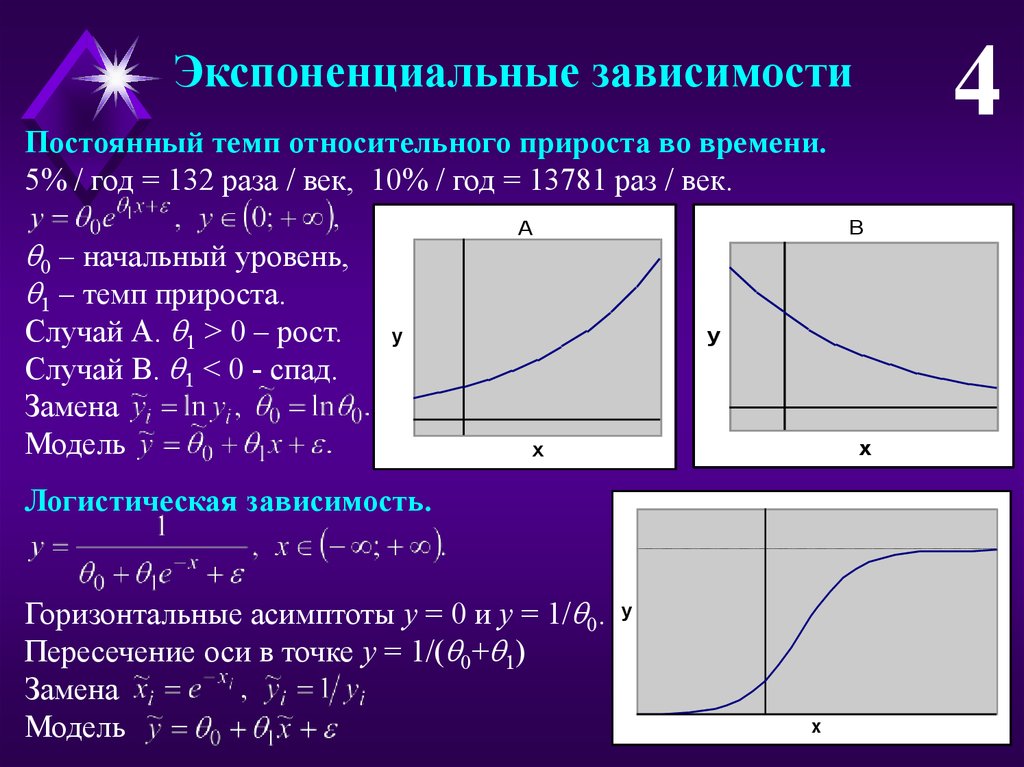

4.

4Экспоненциальные зависимости

Постоянный темп относительного прироста во времени.

5% / год = 132 раза / век, 10% / год = 13781 раз / век.

0 – начальный уровень,

1 – темп прироста.

Случай А. 1 > 0 – рост.

Случай B. 1 < 0 - спад.

B

A

y

y

Замена

Модель

x

x

Логистическая зависимость.

Горизонтальные асимптоты y = 0 и y = 1/ 0.

Пересечение оси в точке y = 1/( 0+ 1)

Замена

Модель

y

x

5.

Логарифмические зависимостиСамая медленно растущая из неограниченных функций.

Обратная функция к экспоненте.

Случай А. 1 > 0 – неограниченный рост.

Случай B. 1 < 0 – неограниченный спад.

Замена

Модель

Модификация:

Так же, как и для гиперболической зависимости, возможен горизонтальный сдвиг на

заранее зафиксированную величину x0.

A

y

x

B

y

x

5

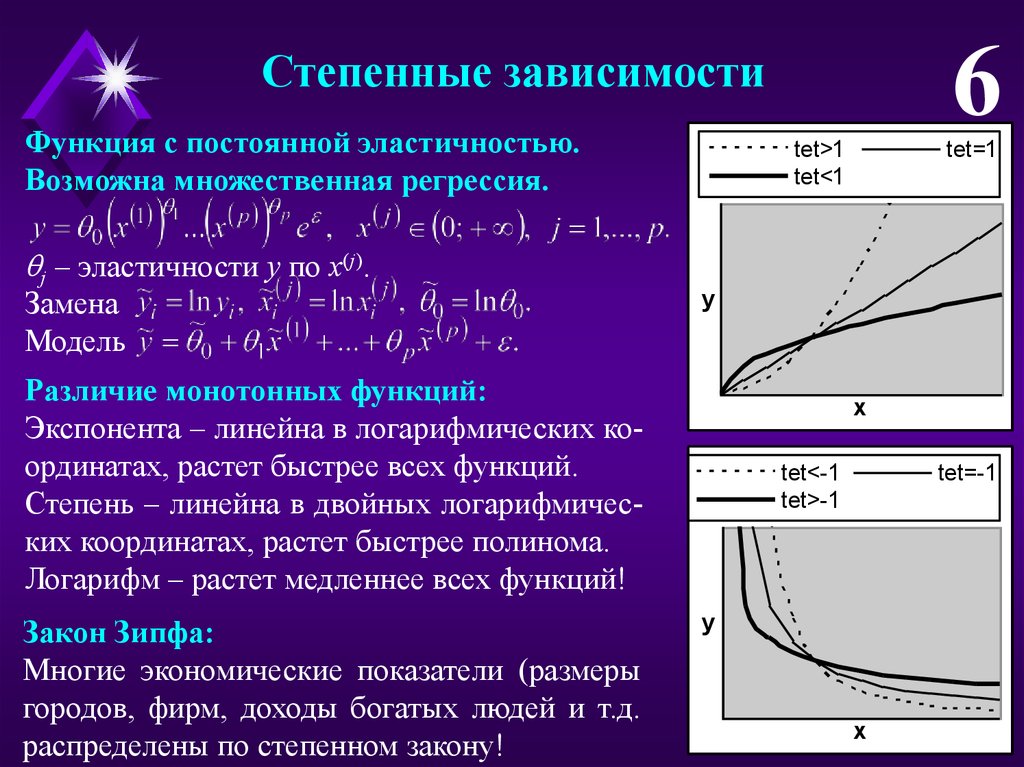

6.

6Степенные зависимости

Функция с постоянной эластичностью.

Возможна множественная регрессия.

j – эластичности y по x(j).

Замена

Модель

tet>1

tet<1

y

Различие монотонных функций:

Экспонента – линейна в логарифмических координатах, растет быстрее всех функций.

Степень – линейна в двойных логарифмических координатах, растет быстрее полинома.

Логарифм – растет медленнее всех функций!

Закон Зипфа:

Многие экономические показатели (размеры

городов, фирм, доходы богатых людей и т.д.

распределены по степенном закону!

tet=1

x

tet<-1

tet>-1

tet=-1

y

x

7.

7Численный пример

Взаимосвязь реального обменного курса y (во сколько раз цены в стране

ниже, чем в США) и среднедушевого ВВП x по 138 странам за 2014 г.

Страна

x, GDP

y, RER

4,00

Норвегия

Швейцария

Австралия

США

Япония

Корея

Россия

Беларусь

Китай

Таджикистан

Гамбия

Малави

97 300

85 616

61 979

54 629

36 194

27 970

12 736

8 040

7 590

1 114

441

255

0,674

0,695

0,741

1,000

1,012

1,194

1,805

2,262

1,740

2,415

3,695

3,221

3,50

3,00

2,50

2,00

1,50

1,00

0,50

0,00

0,0

20,0

40,0

60,0

80,0

100,0

120,0

8.

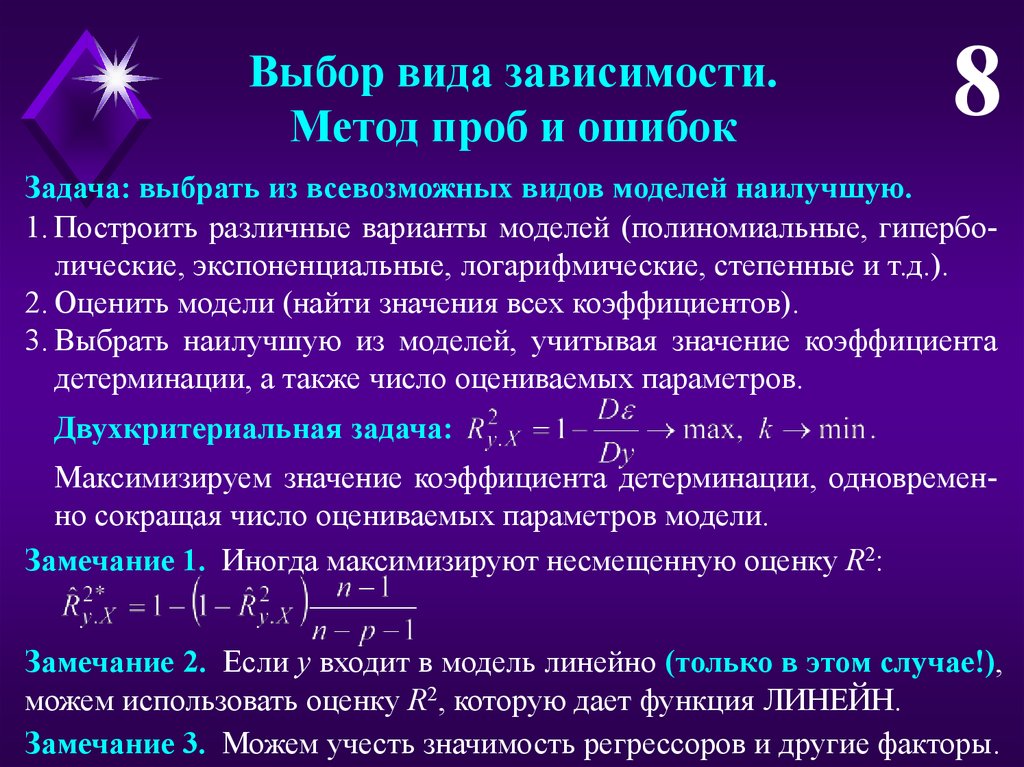

Выбор вида зависимости.Метод проб и ошибок

8

Задача: выбрать из всевозможных видов моделей наилучшую.

1. Построить различные варианты моделей (полиномиальные, гиперболические, экспоненциальные, логарифмические, степенные и т.д.).

2. Оценить модели (найти значения всех коэффициентов).

3. Выбрать наилучшую из моделей, учитывая значение коэффициента

детерминации, а также число оцениваемых параметров.

Двухкритериальная задача:

Максимизируем значение коэффициента детерминации, одновременно сокращая число оцениваемых параметров модели.

Замечание 1. Иногда максимизируют несмещенную оценку R2:

Замечание 2. Если y входит в модель линейно (только в этом случае!),

можем использовать оценку R2, которую дает функция ЛИНЕЙН.

Замечание 3. Можем учесть значимость регрессоров и другие факторы.

9.

Метод Бокса-Кокса9

Метод Бокса-Кокса – автоматическая процедура подбора линеаризующего преобразования:

Гипотеза: существует значение *, такое что

или

Замечание. Преобразования применяются исключительно к положительным переменным. Если для некоторой переменной имеются отрицательные значения, осуществляется сдвиг:

10.

Виды зависимостейв методе Бокса-Кокса

10

* = 1 – линейная зависимость y от x(1),…,x(p).

* = 0 – степенная или экспоненциальная зависимость y от x(1),…,x(p):

При других значениях * получаем связь некоторых степеней исходных

переменных:

## * = 0,5,

11.

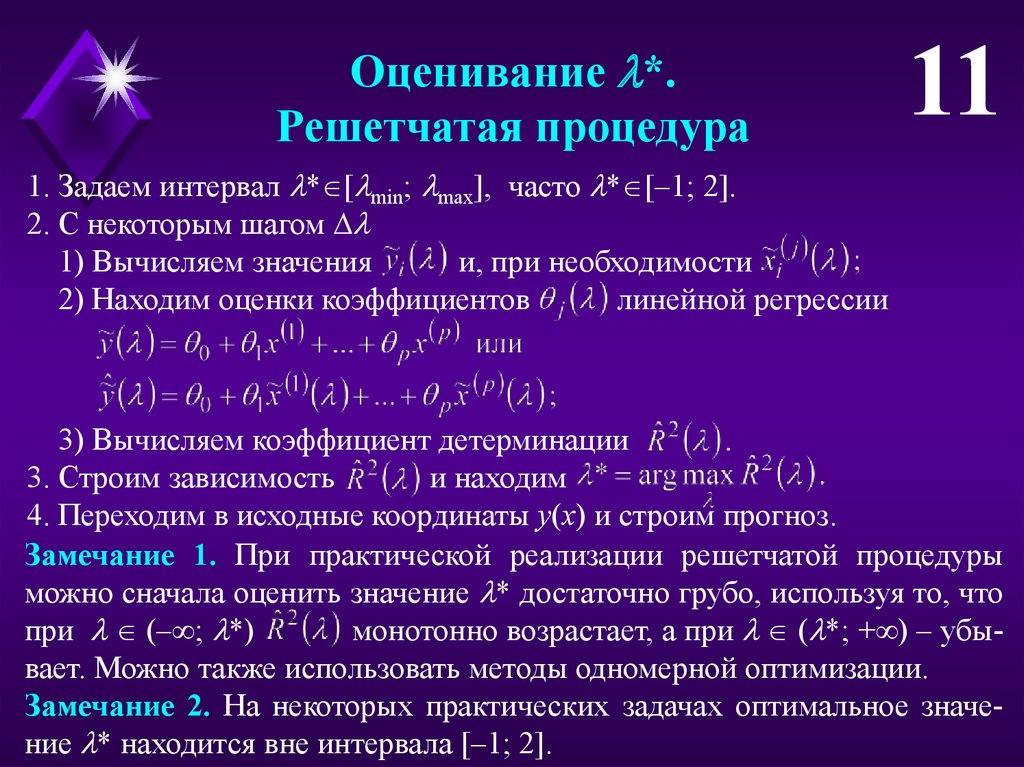

Оценивание *.Решетчатая процедура

11

1. Задаем интервал * [ min; max], часто * [–1; 2].

2. С некоторым шагом

1) Вычисляем значения

и, при необходимости

2) Находим оценки коэффициентов

линейной регрессии

3) Вычисляем коэффициент детерминации

3. Строим зависимость

и находим

4. Переходим в исходные координаты y(x) и строим прогноз.

Замечание 1. При практической реализации решетчатой процедуры

можно сначала оценить значение * достаточно грубо, используя то, что

при (– ; *)

монотонно возрастает, а при ( *; + ) – убывает. Можно также использовать методы одномерной оптимизации.

Замечание 2. На некоторых практических задачах оптимальное значение * находится вне интервала [–1; 2].

12.

12Численный пример

Объем предложения акций на фондовом рынке y в зависимости от цены x

600

x, $

y, тыс.шт.

11

12

13

14

15

16

17

18

19

20

104

119

137

169

201

263

312

364

451

517

x

y(–1)

11

12

13

14

15

16

17

18

19

20

0,9904

0,9916

0,9927

0,9941

0,9950

0,9962

0,9968

0,9973

0,9978

0,9981

500

400

300

200

100

0

11

y(–0,5) y(–0,1)

1,8039

1,8167

1,8291

1,8462

1,8589

1,8767

1,8868

1,8952

1,9058

1,912

3,7151

3,7992

3,886

4,013

4,1159

4,272

4,369

4,4551

4,5727

4,6463

12

13

14

15

16

17

18

19

20

y(0)

y(0,1)

y(0,5)

y(1)

y(2)

4,6444

4,7791

4,92

5,1299

5,3033

5,5722

5,743

5,8972

6,1115

6,248

5,9112

6,127

6,3558

6,7028

6,9949

7,458

7,7589

8,0348

8,4254

8,6788

18,396

19,817

21,409

24

26,355

30,435

33,327

36,158

40,474

43,475

103

118

136

168

200

262

311

363

450

516

5408

7080

9384

14280

20200

34584

48672

66248

101700

133644

13.

13Численный пример

Объем предложения акций на фондовом рынке y в зависимости от цены x

1,05

1

0,95

0,9

0,85

0,8

0,75

-2 -1,5 -1 -0,5

0

0,5

1

1,5

2

14.

Бинарныерезультирующие показатели

14

## Возраст, образование, стаж, желаемая зарплата безработный =

Применение обычной линейной регрессии

1. Проблема интерпретации результирующего показателя

Решение: можно интерпретировать как вероятность.

2. Прогнозируемая вероятность выходит за пределы отрезка [0; 1].

Решение: необходимо подобрать преобразование F, переводящее интервал (– ; + ) в [0; 1].

Требуемые свойства:

1. F(z) – монотонно возрастает.

2. F(z) [0; 1].

3. F(z) → 0 при z → – .

4. F(z) → 1 при z → + .

p=F(z)

1

0,5

0

-5

0

5

z

15.

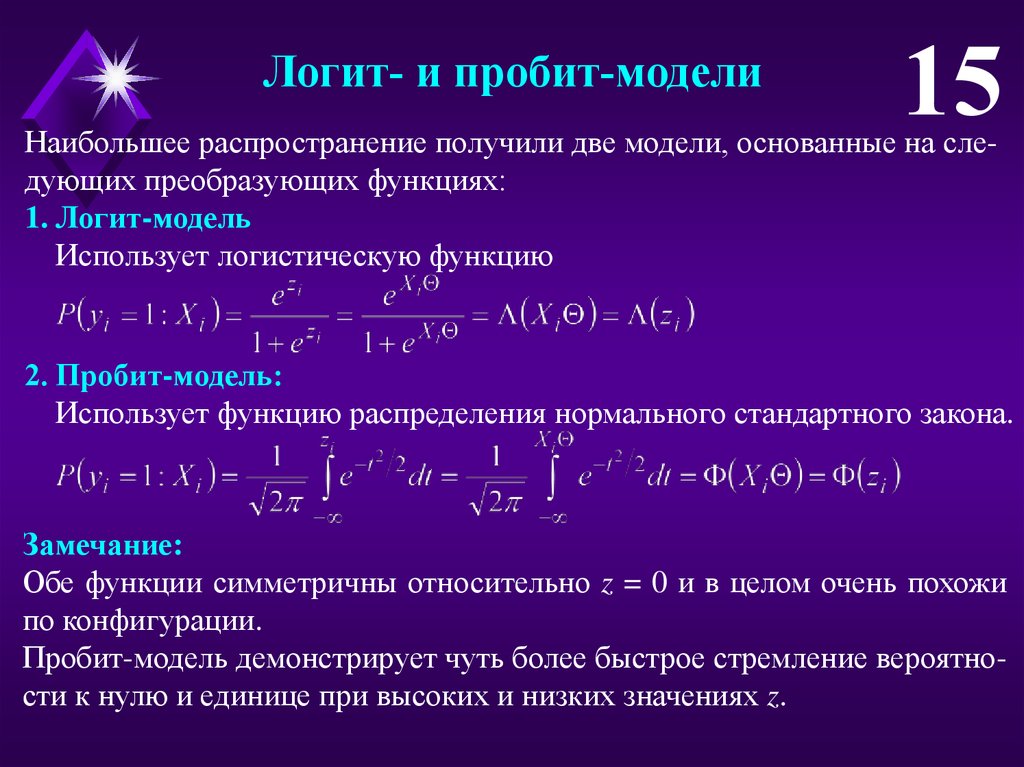

Логит- и пробит-модели15

Наибольшее распространение получили две модели, основанные на следующих преобразующих функциях:

1. Логит-модель

Использует логистическую функцию

2. Пробит-модель:

Использует функцию распределения нормального стандартного закона.

Замечание:

Обе функции симметричны относительно z = 0 и в целом очень похожи

по конфигурации.

Пробит-модель демонстрирует чуть более быстрое стремление вероятности к нулю и единице при высоких и низких значениях z.

16.

Практическая реализацияЛогит- и пробит-моделей

16

Нужно сделать переход от индивидуальных наблюдений к частотам, поэтому для оценивания необходимы повторяющиеся исходные данные.

Вариант 1. Несколько наблюдений для каждого значения x.

Вариант 2. Несколько наблюдений для каждого интервала группировки:

– относительная частота появления единиц для j-значения X

Логит-модель:

Пробит-модель:

находим МНК-оценки коэффициентов

при необходимости учитываем гетероскедастичность

17.

17Численный пример.

Логит-модель

Доля владельцев автомобилей p в зависимости от среднедушевого дохода

(x., тыс. руб./мес.)

x p

z

z^

p^

^

x

p

z

z^

p^

^

10

20

30

40

50

60

70

80

90

100

0,2

0,1

0,2

0,3

0,2

0,6

0,4

0,8

0,5

0,6

-1,386

-2,197

-1,386

-0,847

-1,386

0,405

-0,405

1,386

0,000

0,405

-1,478

-1,276

-1,074

-0,872

-0,670

-0,468

-0,266

-0,064

0,138

0,340

0,186

0,218

0,255

0,295

0,339

0,385

0,434

0,484

0,535

0,584

0,014

-0,118

-0,055

0,005

-0,139

0,215

-0,034

0,316

-0,035

0,016

110

120

130

140

150

160

170

180

190

200

0,6

0,8

0,7

0,8

0,8

0,9

0,7

0,8

0,9

0,9

0,405

1,386

0,847

1,386

1,386

2,197

0,847

1,386

2,197

2,197

0,542

0,744

0,946

1,148

1,350

1,552

1,754

1,956

2,158

2,360

0,632

0,678

0,720

0,759

0,794

0,825

0,852

0,876

0,896

0,914

-0,032

0,122

-0,020

0,041

0,006

0,075

-0,152

-0,076

0,004

-0,014

18.

18Численный пример.

Пробит-модель

Доля владельцев автомобилей p в зависимости от среднедушевого дохода

(x., тыс. руб./мес.)

x p

z

z^

p^

^

x

p

z

z^

p^

^

10

20

30

40

50

60

70

80

90

100

0,2

0,1

0,2

0,3

0,2

0,6

0,4

0,8

0,5

0,6

-0,842

-1,282

-0,842

-0,524

-0,842

0,253

-0,253

0,842

0,000

0,253

-0,879

-0,759

-0,639

-0,518

-0,398

-0,278

-0,157

-0,037

0,083

0,204

0,190

0,224

0,262

0,302

0,345

0,391

0,438

0,485

0,533

0,581

0,010

-0,124

-0,062

-0,002

-0,145

0,209

-0,038

0,315

-0,033

0,019

110

120

130

140

150

160

170

180

190

200

0,6

0,8

0,7

0,8

0,8

0,9

0,7

0,8

0,9

0,9

0,253

0,842

0,524

0,842

0,842

1,282

0,524

0,842

1,282

1,282

0,324

0,444

0,565

0,685

0,805

0,926

1,046

1,166

1,287

1,407

0,627

0,672

0,714

0,753

0,790

0,823

0,852

0,878

0,901

0,920

-0,027

0,128

-0,014

0,047

0,010

0,077

-0,152

-0,078

-0,001

-0,020

19.

19Спасибо

за внимание!

alexander.filatov@gmail.com

http://vk.com/alexander.filatov, http://vk.com/baikalreadings