mathematics

mathematics economics

economicsSimilar presentations:

Предмет эконометрики. Основные эконометрические модели

1. ЭКОНОМЕТРИКА

лекция №1Предмет эконометрики.

Основные эконометрические

модели

лектор: Батасова Валентина Сергеевна

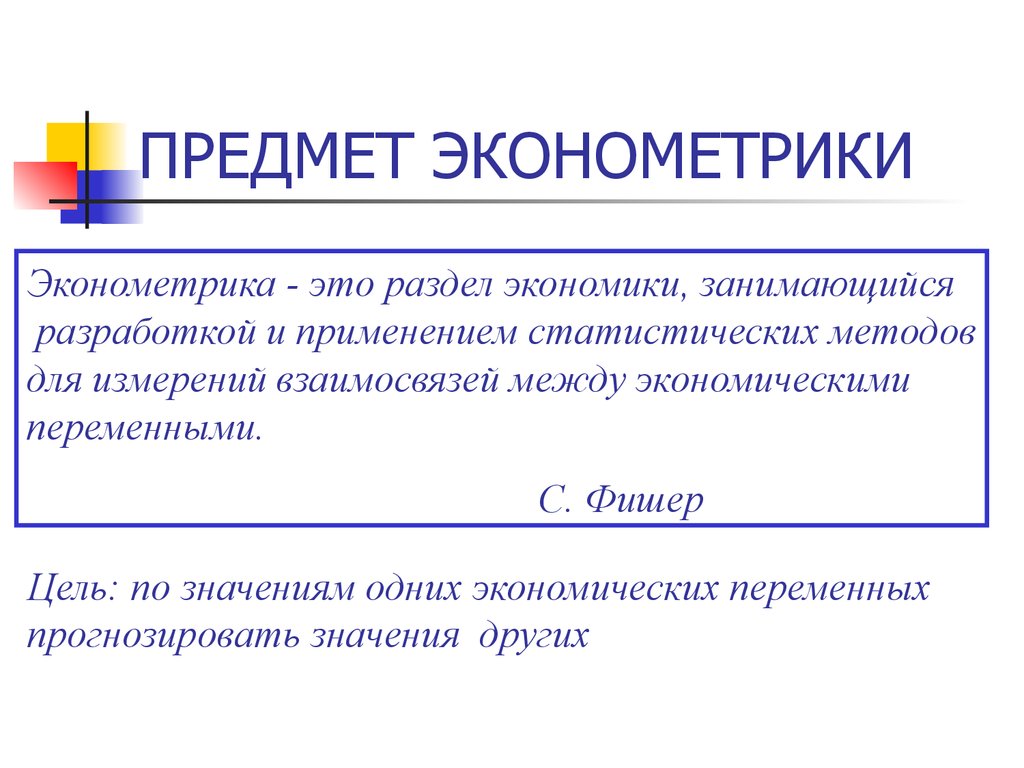

2. ПРЕДМЕТ ЭКОНОМЕТРИКИ

Три кита экономического образования:макроэкономика, микроэкономика,

эконометрика.

академик РАН

В.Л.Макаров

3.

ПРЕДМЕТ ЭКОНОМЕТРИКИЭконометрика - это раздел экономики, занимающийся

разработкой и применением статистических методов

для измерений взаимосвязей между экономическими

переменными.

С. Фишер

Цель: по значениям одних экономических переменных

прогнозировать значения других

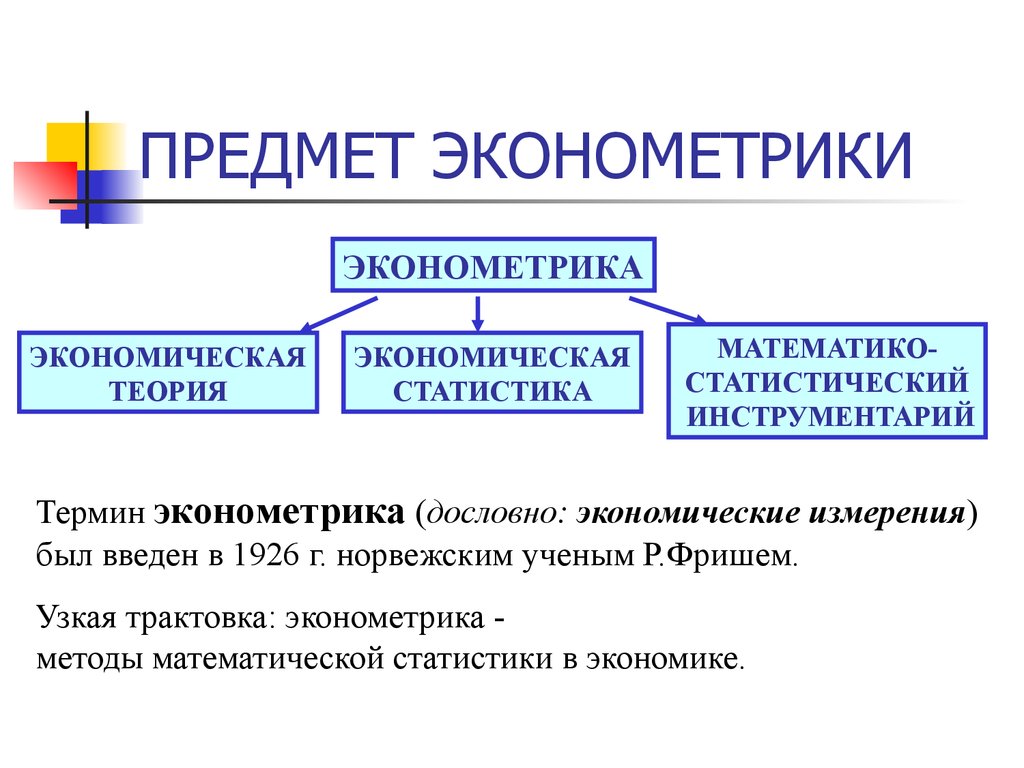

4.

ПРЕДМЕТ ЭКОНОМЕТРИКИЭКОНОМЕТРИКА

ЭКОНОМИЧЕСКАЯ

ТЕОРИЯ

ЭКОНОМИЧЕСКАЯ

СТАТИСТИКА

МАТЕМАТИКОСТАТИСТИЧЕСКИЙ

ИНСТРУМЕНТАРИЙ

Термин эконометрика (дословно: экономические измерения)

был введен в 1926 г. норвежским ученым Р.Фришем.

Узкая трактовка: эконометрика методы математической статистики в экономике.

5. Лауреаты Нобелевской премии по экономике - за работы в области эконометрики

Р.Фриш, Я.Тинберг (1969)-анализу экономических процессов

Л. Клейн (1980)

Т.Хаавельмо (1989)

за создание и применение динамических моделей к

– за создание экономических моделей и их применение к анализу

колебаний экономики и экономической политики

– за его разъяснения в основах теории вероятностей и

анализ одновременных экономических структур

Дж.Хекман и Д.Макфадден (2000) – за развитие теории и методов анализа

дискретного выбора

Р. Ингл (2003) – за разработку методов анализа временных рядов в экономике на

основании математической модели с авторегрессионной условной

гетероскедастичностью. К. Грэнджер (2003) – за разработку метода коинтеграции

для анализа временых рядов в экономике

Т. Сарджент, К.Симс (2011) – за эмпирические исследования причинноследственных связей в макроэкономике

6. ЭКОНОМЕТРИЧЕСКАЯ МОДЕЛЬ

Y =f(X)Y - наблюдаемое значение зависимой (объясняемой)

переменной;

+

X - независимые (объясняющие) переменные -

факторы;

- неучтенная (случайная) составляющая -возмущение.

Задачи:

•Выявить Y, X.

•Провести эксперимент.

•Найти f по наблюдениям Y, X .

•Объяснить .

•Дать прогноз Y для других Х.

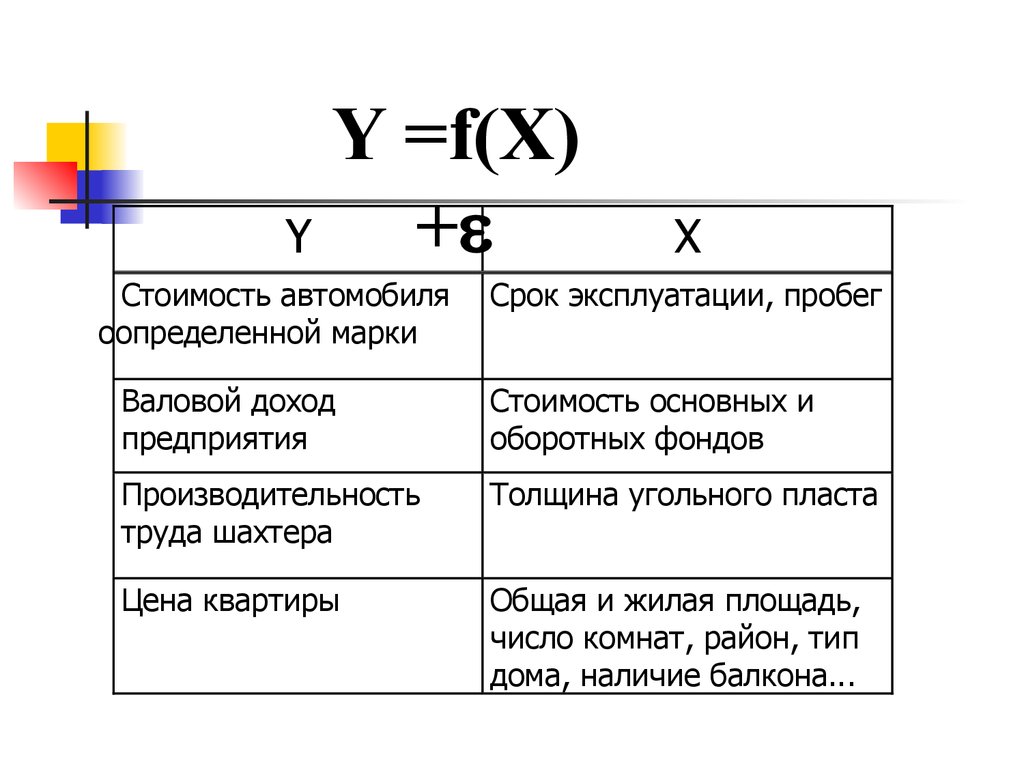

7.

Y =f(X)+

Y

Стоимость автомобиля

оопределенной марки

X

Срок эксплуатации, пробег

Валовой доход

предприятия

Стоимость основных и

оборотных фондов

Производительность

труда шахтера

Толщина угольного пласта

Цена квартиры

Общая и жилая площадь,

число комнат, район, тип

дома, наличие балкона...

8. РЕГРЕССИОННАЯ МОДЕЛЬ

Y =f(X)+

M (Y) - условное математическое

ожидание Y

x

при заданном x.

f(X) Mx(Y) - регрессионная модель.

Стандартная ситуация нерегрессионной модели:

систематические ошибки измерения Х.

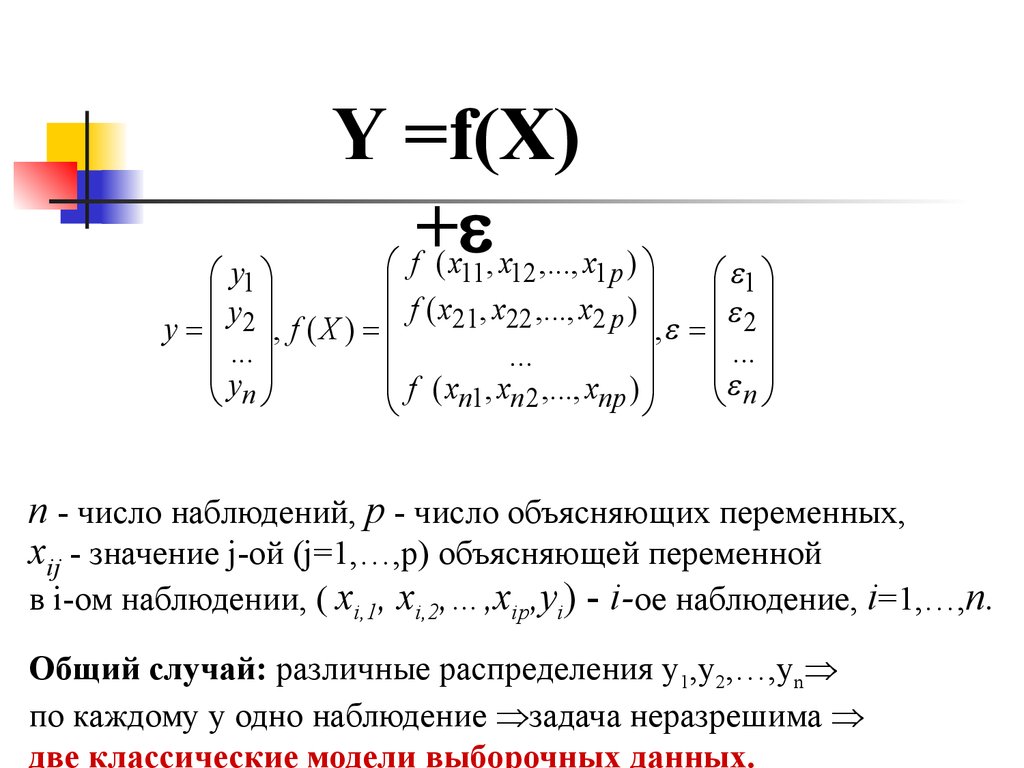

9.

Y =f(X)+

f ( x , x ,..., x

11 12

1p )

y1

1

y

f

(

x

,

x

,...,

x

)

21

22

2

p

, 2

y 2 , f ( X )

...

...

...

f ( xn1, xn 2 ,..., xnp )

yn

n

n - число наблюдений, р - число объясняющих переменных,

xij - значение j-ой (j=1,…,p) объясняющей переменной

в i-ом наблюдении, ( xi,1, xi,2,…,xip,yi) - i-oe наблюдение, i=1,…,n.

Общий случай: различные распределения y1,y2,…,yn

по каждому y одно наблюдение задача неразрешима

две классические модели выборочных данных.

10.

ВЫБОРОЧНЫЕ ДАННЫЕПРОСТРАНСТВЕННАЯ

ВЫБОРКА

ВРЕМЕННОЙ РЯД

Набор наблюдений, сделанных

в один момент времени (день,

год,…) для различных

однотипных объектов

Набор наблюдений,

полученных для одного объекта

в последовательные моменты

времени

Порядок следования

наблюдений не имеет значения

Порядок следования

наблюдений жестко задан

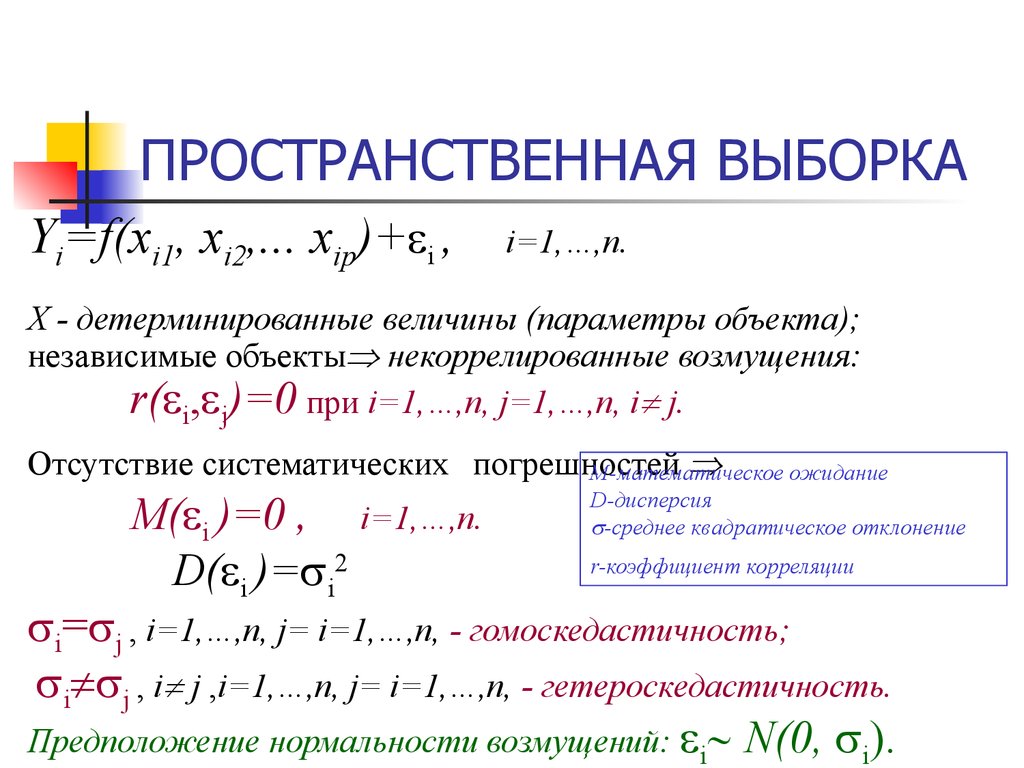

11. ПРОСТРАНСТВЕННАЯ ВЫБОРКА

cross-sectional datan независимых наблюдений (р+1)-мерной случайной величины

(X1, X2, …,XP, Y):

1 наблюдение

2 наблюдение

...

(X11, X12, …,X1P, Y1)

(X21, X22, …,X2P, Y2)

n наблюдение

(Xn1, Xn2, …,XnP, Yn)

12.

ПРОСТРАНСТВЕННАЯ ВЫБОРКАYi=f(xi1, xi2,... xip)+ i ,

i=1,…,n.

X - детерминированные величины (параметры объекта);

независимые объекты некоррелированные возмущения:

r( i, j)=0 при i=1,…,n, j=1,…,n, i j.

Отсутствие систематических погрешностей

M-математическое

ожидание

M( i )=0 , i=1,…,n.

D( i )= i2

D-дисперсия

-среднее квадратическое отклонение

r-коэффициент корреляции

i= j , i=1,…,n, j= i=1,…,n, - гомоскедастичность;

i j , i j ,i=1,…,n, j= i=1,…,n, - гетероскедастичность.

Предположение нормальности возмущений: i N(0, i).

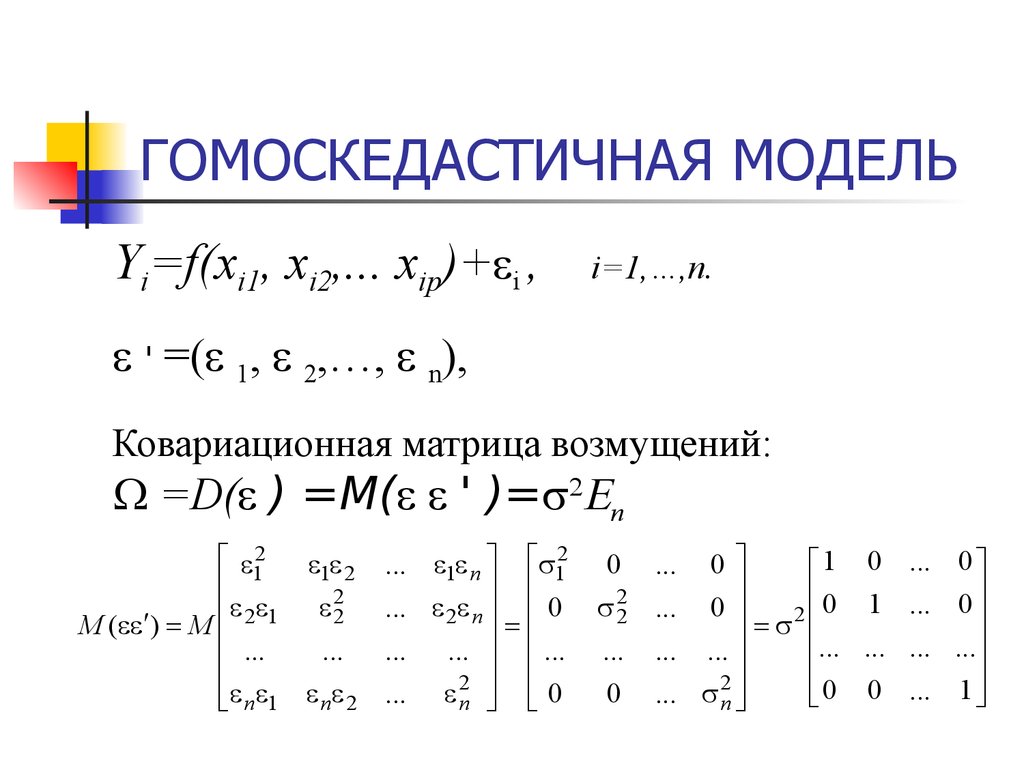

13.

ГОМОСКЕДАСТИЧНАЯ МОДЕЛЬYi=f(xi1, xi2,... xip)+ i ,

i=1,…,n.

' =( 1, 2,…, n),

Ковариационная матрица возмущений:

=D( ) =M( ' )= n

12 1 2

2 1 22

M ( ) M

...

...

n 1 n 2

... 1 n 12

... 2 n 0

...

... ...

2

... n 0

0

22

...

0

... 0

1

0

... 0

2

...

... ...

0

2

... n

0

1

...

0

...

...

...

...

0

0

...

1

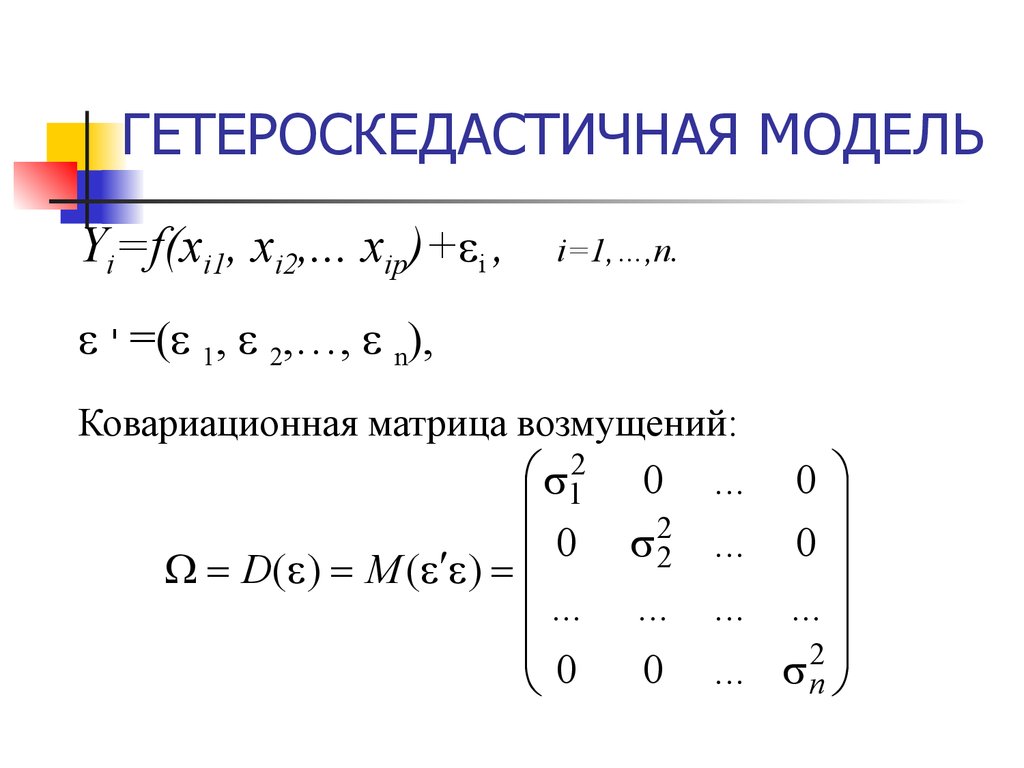

14.

ГЕТЕРОСКЕДАСТИЧНАЯ МОДЕЛЬYi=f(xi1, xi2,... xip)+ i ,

i=1,…,n.

' =( 1, 2,…, n),

Ковариационная матрица возмущений:

12

0

D ( ) M ( )

...

0

0

22

...

0

0

... 0

... ...

2

... n

...

15. ВРЕМЕННЫЕ РЯДЫ

time-series dataYi=f(xi1, xi2,... xip)+ i ,

i=1,…,n.

1, 2,…, n - зависимые случайные величины

Ковариационная матрица возмущений не является

диагональной

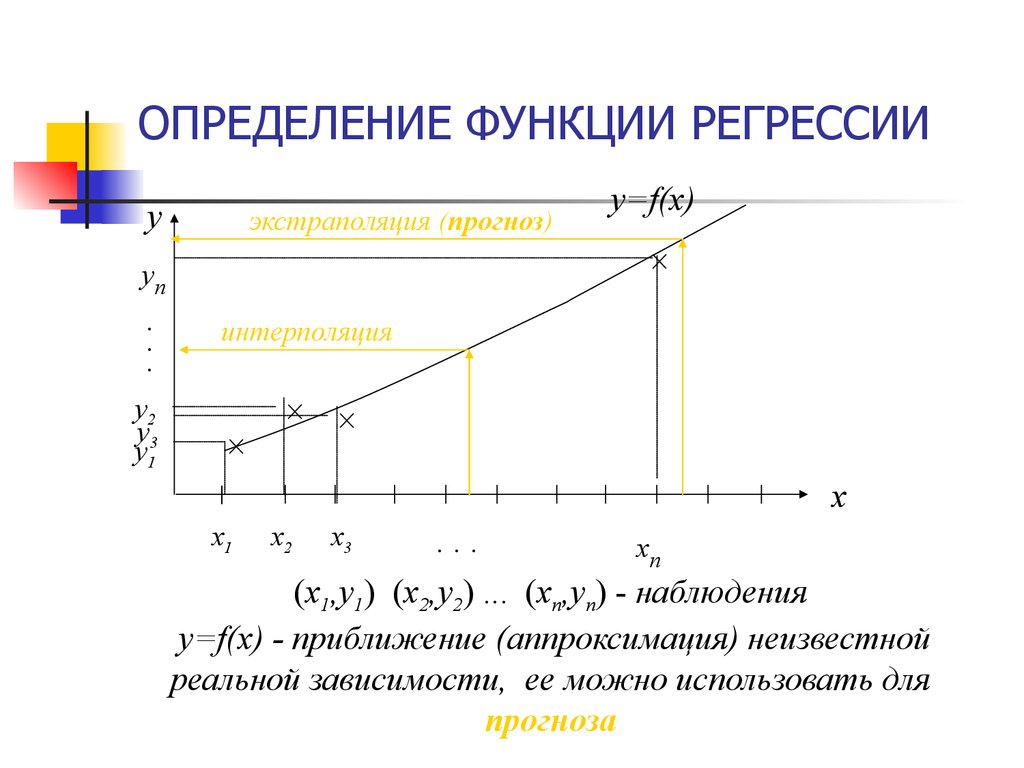

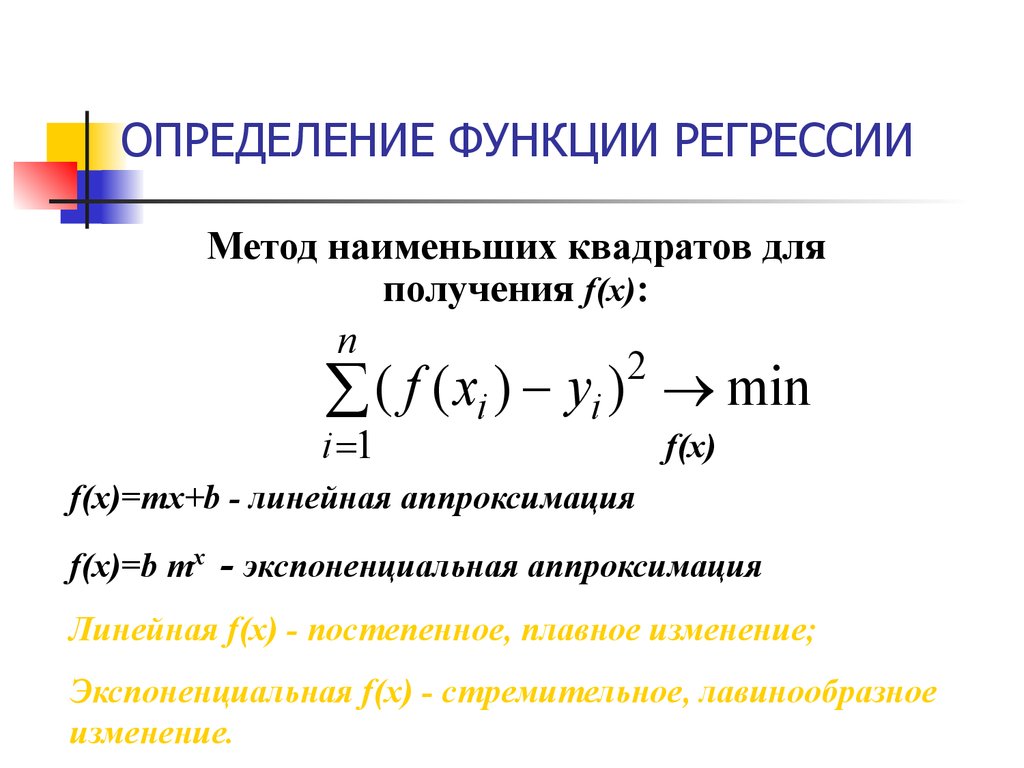

16. ОПРЕДЕЛЕНИЕ ФУНКЦИИ РЕГРЕССИИ

Определение параметрического семейства;например,

f(x)=mx+b -линейная модель или

f(x)=bmx - показательная (экспоненциальная)

модель

Оценивание параметров

17.

ОПРЕДЕЛЕНИЕ ФУНКЦИИ РЕГРЕССИИy

экстраполяция (прогноз)

yn

.

.

.

y2

y

y13

y=f(x)

интерполяция

x

x1

x2

x3

...

xn

(x1,y1) (x2,y2) ... (xn,yn) - наблюдения

y=f(x) - приближение (аппроксимация) неизвестной

реальной зависимости, ее можно использовать для

прогноза

18.

ОПРЕДЕЛЕНИЕ ФУНКЦИИ РЕГРЕССИИМетод наименьших квадратов для

получения f(x):

n

2

( f ( xi ) yi ) min

f(x)

i 1

f(x)=mx+b - линейная аппроксимация

f(x)=b mx - экспоненциальная аппроксимация

Линейная f(x) - постепенное, плавное изменение;

Экспоненциальная f(x) - стремительное, лавинообразное

изменение.

19. ЛИНЕЙНАЯ МОДЕЛЬ

Преимущество - простотаДопустимость:

• В случае совместного нормального распределения

(X,Y) линейно зависит от Х.

• Линейная модель обеспечивает минимальную ошибку

прогноза.

• Нелинейные модели, как правило, сводятся к

линейным.

20. СВЕДЕНИЕ НЕЛИНЕЙНЫХ МОДЕЛЕЙ К ЛИНЕЙНЫМ

При малых изменениях Х: Y=f ’ Xy=b mx показательная модель

ln y=ln b +x ln m

(y->ln y, b->ln b, m->ln m)

y=b xm степенная модель

lny=ln b+m lnx

(y->ln y, b->ln b, x->ln x)

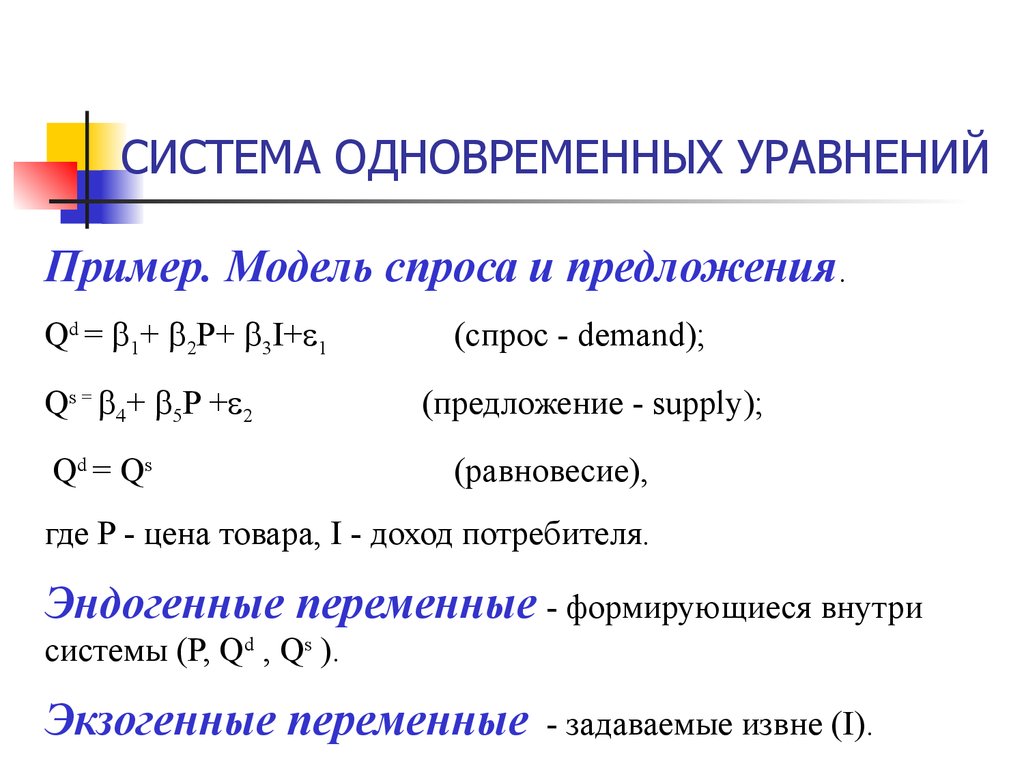

21. СИСТЕМА ОДНОВРЕМЕННЫХ УРАВНЕНИЙ

Система уравнений, связывающих экономическиепеременные, в которой объясняемая переменная

одного уравнения может входить в другие уравнения

как объясняющая

22.

СИСТЕМА ОДНОВРЕМЕННЫХ УРАВНЕНИЙПример. Модель спроса и предложения.

Qd = 1+ 2P+ 3I+ 1

Qs = 4+ 5P + 2

Qd = Qs

(спрос - demand);

(предложение - supply);

(равновесие),

где P - цена товара, I - доход потребителя.

Эндогенные переменные - формирующиеся внутри

системы (P, Qd , Qs ).

Экзогенные переменные

- задаваемые извне (I).

23.

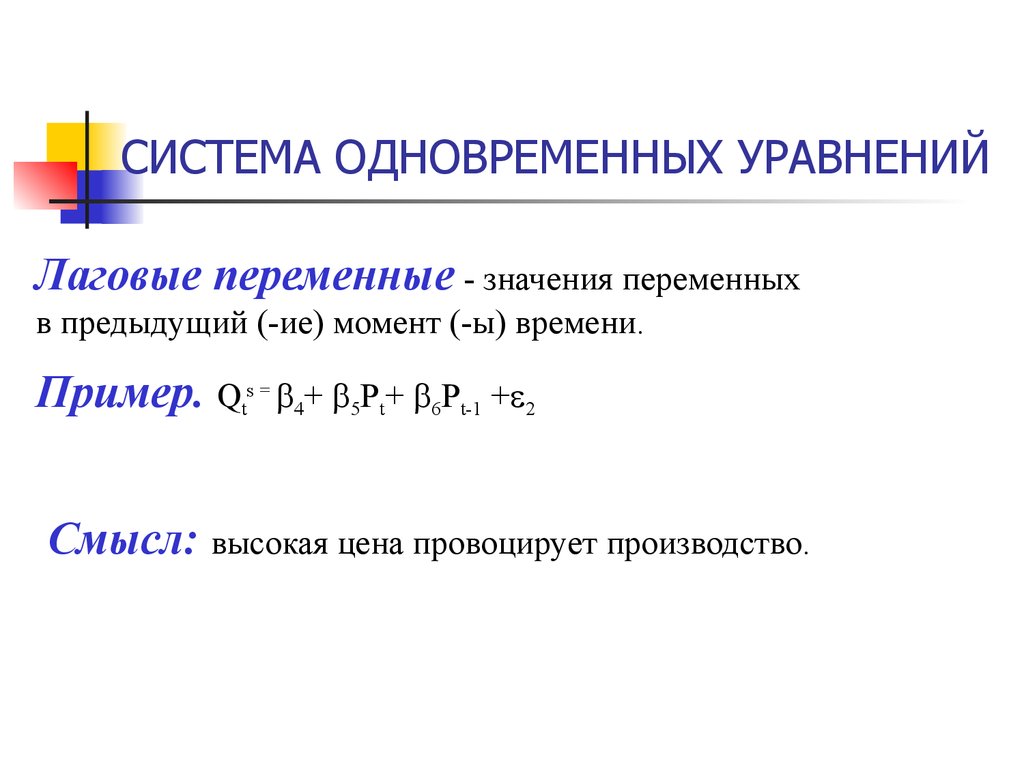

СИСТЕМА ОДНОВРЕМЕННЫХ УРАВНЕНИЙЛаговые переменные - значения переменных

в предыдущий (-ие) момент (-ы) времени.

Пример. Qts = 4+ 5Pt+ 6Pt-1 + 2

Смысл: высокая цена провоцирует производство.

24. ЭКОНОМЕТРИЧЕСКИЕ МОДЕЛИ

РЕГРЕССИОННЫЕМОДЕЛИ

ЛИНЕЙНЫЕ

МОДЕЛИ

ВРЕМЕННЫХ РЯДОВ

СИСТЕМЫ

ОДНОВРЕМЕННЫХ

УРАВНЕНИЙ

НЕЛИНЕЙНЫЕ

ПАРНАЯ РЕГРЕССИЯ

( p=1)

МНОЖЕСТВЕННАЯ

РЕГРЕССИЯ (p>1)

ГОМОСКЕДАСТИЧНАЯ

МОДЕЛЬ

ГЕТЕРОСКЕДАСТИЧНАЯ

МОДЕЛЬ

25. ОСНОВНЫЕ ЭТАПЫ ЭКОНОМЕТРИЧЕСКОГО МОДЕЛИРОВАНИЯ

1-й этап - постановочный: определение целиисследования, отбор экономических переменных.

2- й этап - априорный: формирование априорной

информации.

3- й этап - параметризация: определение

взаимосвязей с точностью до параметров.

4- й этап - информационный: сбор статистических

данных - активный и пассивный эксперимент.

5- й этап - идентификация модели: статистический

анализ модели и оценка ее параметров.

6- й этап - верификация модели: проверка

соответствия модели реальному экономическому объекту.

26. ЛИТЕРАТУРА

1. Кремер Н.Ш., Путко Б.А. Эконометрика: Учебник для вузов/ Под ред. проф.Н.Ш. Кремера. - М.: ЮНИТИ-ДАНА, 2003.-311 с.

2. Практикум по эконометрике: Учеб. пособие/ И.И. Елисеева,

С.В. Курышева, Н.М. Гордеенко и др.; Под ред. И.И.Елисеевой. М.: Финансы и статистика, 2003. - 192 с.: ил.

3. Салманов О.Н. Математическая экономика с применением Mathcad и Excel.

- СПб.:БХВ-Петербург, 2003. - 464 с.: ил.

4. Кейн Э. Экономическая статистика и эконометрия. Вып.1:Пер. с англ. М.:

Статистика, 1977. - 255 с.: ил.

5. Эконометрика. Учебник./Под ред. И.И. Елисеевой. - М.: Финансы и

статистика, 2004. - 344 с.: ил.

6. Мур Дж., Уэдерфорд Л., и др. Экономическое моделирование в Microsoft

Excel, 6-е изд.:Пер с англ. - М.:Издательский дом «Вильямс»,2004. - 1024 с.:

ил.