. 6. Предпосылки МНК – условия Гаусса – Маркова. 7. Ошибки исследования. 8. Коэффициент")

величины У по Х, которое равно среднему значению")

оценки. Строится график - корреляционное поле, т.е. оси абсцисс")

уравнения регрессии, это часть дисперсии (вариации) признака у")

")

при изменении независимой переменной х на 1 %.")

и для значений границы (сплошные)")

")

")

mathematics

mathematics economics

economicsSimilar presentations:

")

регрессия в эконометрических расчетах")

Эконометрические модели. Модели парной регрессии

1. Лекции №2 - №4 Тема 2: Эконометрические модели. Модели парной регрессии

План:1. Функциональная, статистическая и

корреляционная зависимости.

2. Парная линейная регрессия.

3. Ковариация и корреляция.

4. Проверка значимости выборочного

коэффициента корреляции.

2. 5. Метод наименьших квадратов (МНК). 6. Предпосылки МНК – условия Гаусса – Маркова. 7. Ошибки исследования. 8. Коэффициент

детерминации линейнойрегрессии.

9. Нелинейные модели регрессии и их

линеаризация.

3. 1. Функциональная, статистическая и корреляционная зависимости.

1. Функциональная зависимость - этополное соответствие между зависимой

(результативной) переменной У и

независимыми (факторными)

переменными Xi. Она задается в виде

уравнения

y f xi

4. 2. В экономике такая зависимость бывает редко, потому что на величины влияют случайные факторы , тогда уравнение примет вид в

2. В экономике такая зависимость бываетредко, потому что на величины влияют

случайные факторы i , тогда уравнение

примет вид y f xi i

в этом случае зависимость называется

статистической зависимостью.

Пример.

Урожайности зерновых зависит от ряда

факторов: удобрений, производительности

труда, энерговооруженности сельского

предприятия и т.п.

5. 3. Корреляционная зависимость – это частный случай статистической зависимости, когда изменение средней величины результативной

переменной Упроисходит в зависимости от

математического ожидания изменения

значения факторного признака Х.

Корреляция (от позднелат. correlatio –

соотношение).

6. Для каждого значения Х=х определено условное математическое ожидание М(У/Х=х) величины У по Х, которое равно среднему значению

функции у (х)и называется регрессией величины У по Х.

y ( x) M (Y | X x)

7. Термин «корреляция» впервые применил французский палеонтолог Ж. Кювье, который вывел «закон корреляции частей и органов

животных»(этот закон позволяет восстанавливать по

частям тела облик всего животного).

В статистику термин ввел Френсис

Гальтон (не просто связь –relation, а «как бы

связь»-cо-relation).Формулу для подсчета

коэффициента корреляции разработал его

ученик – математик и биолог – Карл Пирсон

(1857-1936).

8. Примеры корреляционной связи

1. Закон Хика – скорость переработкиинформации пропорциональна логарифму

от числа альтернатив.

2. Корреляция личной пластичности человека

и склонности его к смене социальных

установок.

3. Чем выше личностная тревожность, тем

больше риск заболеть язвой желудка.

4. Чем боязливее особь, тем меньше у нее

шансов занять ведущее положение в

группе.

9. Задачи корреляционного анализа

1. Установление направлениязависимости двух и более переменных

(положительное – прямая связь или

отрицательное – обратная связь).

2. Определение формы зависимости

(линейная, нелинейная).

3. Измерение тесноты связи.

4. Проверка уровня значимости

полученных коэффициентов

корреляции.

10. 2. Парная линейная регрессия

Понятие «регрессия» возникло впсихоанализе (лат. regressio – движение

назад, возвращение к более раннему

состоянию или образу действий).

В математике это понятие впервые

употребил Френсис Гальтон в 1886 г.

как возврат к среднему значению. Он

исследовал зависимость роста сыновей

от роста их отцов (рост очень высоких и

очень низких отцов ближе к среднему

росту детей в регионе).

11. Эконометрический анализ построения модели парной регрессии

По имеющимся данным m наблюденийx1 , x2 ,

, xm

зависимости y от

выбрать эконометрическую модель,

y f xi i

оценить ее параметры и статистически

обосновать, что факторы существенны, и,

что построенная функция наиболее точно

соответствует данным наблюдений.

12. Задачи регрессионного анализа

1. Спецификация модели - определитьвид уравнения регрессии.

2. Параметризация модели - оценить

параметры уравнения.

3. Верификация модели – проверить

адекватность уравнения эмпирическим

данным и улучшить качество

уравнения.

4. Сделать прогноз неизвестных

значений зависимой переменной.

13. 3. Ковариация и корреляция

Co-vary – совместное изменение.Correlatio – соотношение.

Теоретической ковариацией СВ Х и У

называется средняя величина отклонений

этих переменных от своих средних

Cov(X,Y)=M[(X-M(X))•(Y-M(Y))]=

= M(XY)-M(X)•M(Y)

14. Теоретический коэффициент корреляции

Недостатком Cov является еезависимость от размерности СВ Х и У.

Для устранения этого вводится

относительная (безразмерная) величина

– теоретический коэффициент

корреляции

(Х,У) = Cov(Х,У) / σ(Х) • σ(У),

где ρ - читается «ро»

σ (сигма) – среднее квадратическое

отклонение

15. Выборочная ковариация

1 ncov x, y xi x y i y

n i 1

16. Расчетная формула

cov( x, y ) xy x y17. Выборочный коэффициент корреляции

rxyx

xy x y

2

y

x

2

2

y

2

18. Характеристика тесноты линейной связи

Если r = 0, то связь отсутствует.Если 0 < r < 1, то связь положительная,

прямая.

Если -1< r < 0, то связь отрицательная,

обратная.

Если r = +1 или r = -1, то связь строгая

функциональная.

19. 4. Проверка значимости выборочного коэффициента корреляции

Требуется проверить гипотезу Ho оравенстве нулю истинного значения

коэффициента корреляции для

генеральной совокупности. Гипотезы:

Ho: ρ = 0

H1: ρ ≠ 0.

Проверка с помощью

t-критерий Стьюдента с (n-2) степенями

свободы и заданной доверительной

вероятностью

= (0,9; 0,95; 0,98)

20. Если Іtнабл.І < t-критерия Стьюдента, то r незначим и Ho принимается. Если Іtнабд.І > t-критерия Стьюдента, то r значим и Ho

t наблюдаемоеr n 2

1 r

2

Если Іtнабл.І < t-критерия Стьюдента,

то r незначим и Ho принимается.

Если Іtнабд.І > t-критерия Стьюдента,

то r значим и Ho отвергается.

21.

Лекция № 3Слайды 22-62

22. Уравнение линейной регрессии

Для генеральной совокупностизависимость У от Х представим в виде

линейной модели первого порядка

ˆ

Y 0 1 X

Для выборочной совокупности

yˆ b0 b1 x e

23. где e=y-ŷ - оценка ошибки аппроксимации, отклонение, разность между выборочным и расчетным значением. Традиционно уравнение

линейнойрегрессии записывают в виде:

yˆ a b x

24. Экономический смысл параметров

b - коэффициент регрессии,показывает на сколько в среднем

изменится у при изменении х на единицу.

Знак b указывает на направление

связи. Если b > 0, то связь прямая, т.е. с

увеличением х увеличивается у и

наоборот.

Если b < 0, то связь обратная, т.е. с

увеличением х у уменьшается и

наоборот.

а – среднее значение у при х=0.

25. Форма уравнения определяется на основе визуальной (зрительной) оценки. Строится график - корреляционное поле, т.е. оси абсцисс

(ох) откладываютсязначения факторного (независимого)

признака х, а по оси ординат (оу) –

значения результативного признака у.

Соединяя точки графика отрезками

прямой получим эмпирическую линию.

По ее виду судят о наличии зависимости и

о форме линии.

26. Основные типы линий

27. Линейная Гиперболическая Степенная Показательная

Линейнаяyx a b x;

Гиперболическая

yx a b / x;

Степенная

yx a x ;

Показательная

yx a b ;

b

x

28. Корреляционное поле

29. Пояснения к графику

Случайная выборка значенийх1 , x2 , , xn и y1 , y 2 , , y n

Уравнение регрессии

yˆ a bx

Отклонения

ei yi yˆi

Для каждой точки ( x i , yi ) можно

записать различные виды дисперсий:

30. Виды дисперсий

ДисперсияДисперсия

Дисперсия

yi

ŷi

i

2

1

yi y

n

2

y

2

1

yˆi y

n

2

yˆ

1

i

n

2

2

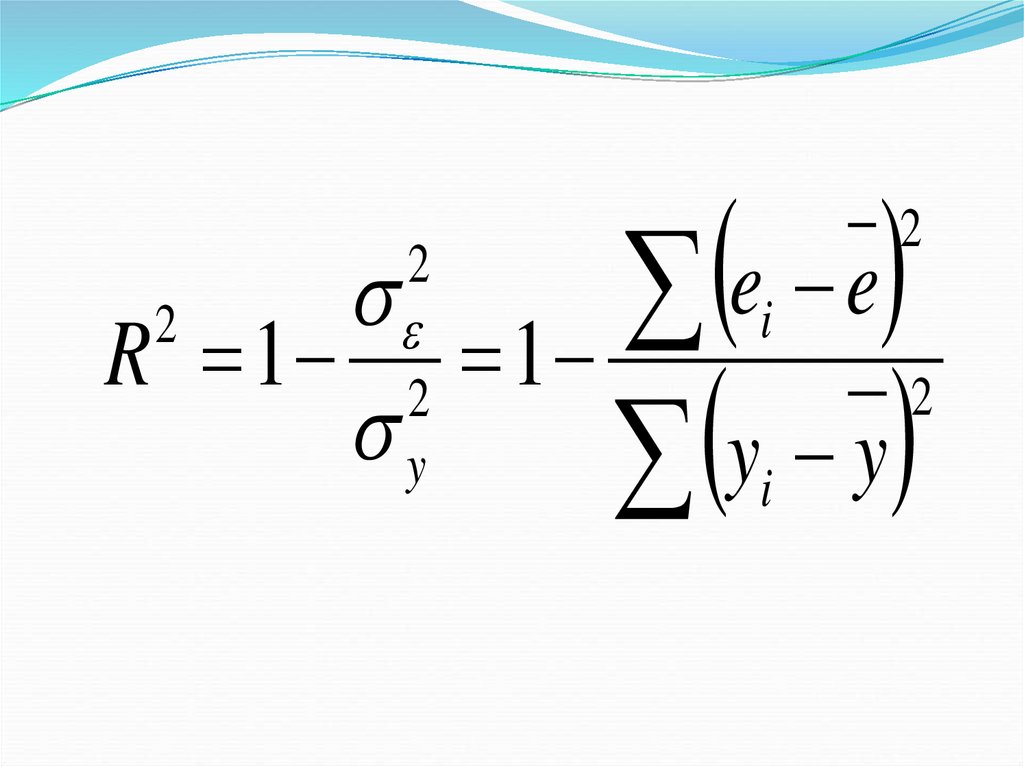

31. Коэффициент детерминации

2R

2

yˆ

2

y

ˆ

y

y

y

y

0 R 1

2

2

i

2

i

32.

ee

i

2

R 1 1

2

y

y

i

2

2

y

2

33. Коэффициент детерминации оценивает качество (точность) уравнения регрессии, это часть дисперсии (вариации) признака у

объясненная уравнением регрессии.Например: R 0,56 или 56% - это доля

вариации у зависимая от вариации х и 100%56%=44% вариации у зависимая от вариации

других факторов, не учтенных в модели.

2

34. Для определения статистической значимости коэффициента детерминации используется F– наблюдаемое Фишера по формуле

R n 2F

2

1 R

2

35. F- критическое определяется по таблице распределения Фишера

F , 1 , 2 ,где 1 1, 2 n 2

36. Если , то значим

ЕслиF F , 1 , 2 , то

R

2

значим

37. 5. Метод наименьших квадратов (МНК)

МНК минимизирует сумму квадратовразностей между фактическими и

расчетными значениями зависимой

переменной у.

38. МНК

S ( yi yˆ i ) min2

39. Необходимым условием минимума является равенство нулю ее частных производных по параметрам регрессии. Для линейной регрессии

получаемсистему нормальных уравнений:

40.

nab

x

y

,

i

i

i 1

i 1

n

n

n

a x b x 2 y x .

i

i

i i

i 1

i 1

i 1

n

n

41. Решая систему, получим:

xy x yb 2

2

x (x )

a y b x

42. Шкала Чеддока для качественной оценки тесноты связи между х и у

Теснота связиСлабая

Значение коэффициента

корреляции при наличии

прямой связи обратной связи

0,1 – 0,3

(-0,1) – (-0,3)

Умеренная

0,3 – 0,5

(-0,3) – (-0,5)

Заметная

0,5 – 0,7

(-0,5) – (-0,7)

Высокая

0,7 – 0,9

(-0,7) – (-0,9)

Весьма

высокая

0,9 – 0,99

(-0,9) – (-0,99)

43. 6. Предпосылки МНК – условия Гаусса-Маркова

1. Математическое ожидание случайногоотклонения i равно нулю для всех

наблюдений M( i )=0.

2. Дисперсия случайного отклонения

постоянная для всех наблюдений

2

D( ) =D( ) =

j

i

44. Постоянство дисперсии отклонения называется гомоскедастичностью. Непостоянство дисперсии отклонения называется

гетероскедастичностью.3. Случайные отклонения i и j

должны быть независимы друг от друга.

Если данное условие выполняется, то

говорят об отсутствии автокорреляции.

4. Случайные отклонения должны быть

независимы от объясняющих переменных.

45. Теорема Гаусса-Маркова

«Если выполняются условия 1- 4, тооценки (a, b), сделанные с помощью МНК,

являются наилучшими линейными

несмещенными оценками параметров(β0,β1),

т.е. они обладают свойствами:

1) несмещенность;

2) эффективность;

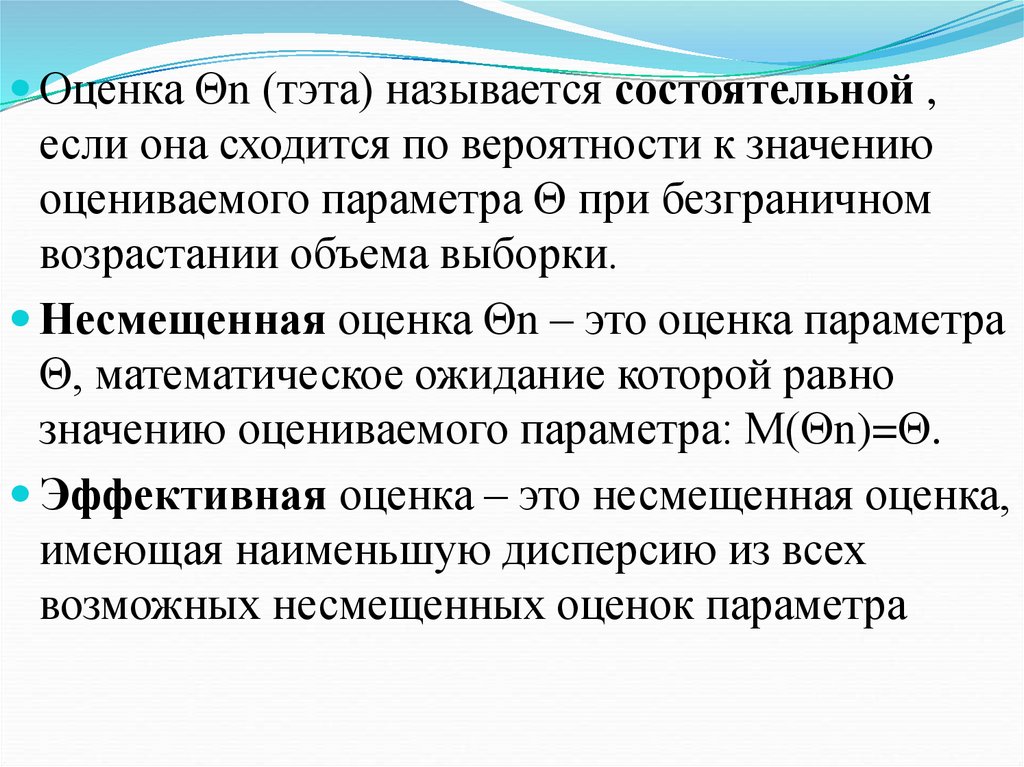

3) состоятельность.»

46.

Оценка Θn (тэта) называется состоятельной ,если она сходится по вероятности к значению

оцениваемого параметра Θ при безграничном

возрастании объема выборки.

Несмещенная оценка Θn – это оценка параметра

Θ, математическое ожидание которой равно

значению оцениваемого параметра: М(Θn)=Θ.

Эффективная оценка – это несмещенная оценка,

имеющая наименьшую дисперсию из всех

возможных несмещенных оценок параметра

47.

Лекция № 4(слайды 49-74)

7. Ошибки измерения

48. Средняя ошибка аппроксимации или среднее относительное отклонение расчетных значений от фактических (должно быть не более 8 –

10%)yi yˆ i

1

А

100%

n

yi

49. Коэффициент эластичности показывает, на сколько % изменяется функция y=f(x) при изменении независимой переменной х на 1 %.

Эy x bx

y

50.

Мерой разброса переменной у служитстандартная ошибка регрессии S 2 S 2

1

1

2

2

S

ei

yi yˆ i

n 2

n 2

2

1

2

S

ei

n 2

e

51. Стандартные ошибки коэффициентов регрессии оцениваются по формулам:

x Sn x x

2

S

2

a

2

2

, S

2

b

S

2

n x x

2

52. Оценка значимости коэффициентов регрессии с помощью t – наблюдаемого Стьюдента по формулам:

ab

t a , tb

Sa

Sb

53. t- критические определяются по таблицам распределения Стьюдента Если , то коэффициенты a и b значимы

t- критические определяются по таблицамраспределения Стьюдента

,n 2

t

t t

и t t

Если a

, n 2

b , ,n 2

то коэффициенты a и b значимы

54. Предсказание и прогнозирование на основе линейной модели регрессии

Поиск значений У для Х, находящихсямежду известными значениями,

называется предсказанием.

Прогнозирование – это оценка значений

У для некоторого будущего набора

независимых переменных.

55. Для предсказания достаточно поставить в уравнение регрессии нужное значение х. Для прогноза используется понятие доверительной

вероятности0,9; 0,95; 0,99

и уровня значимости

1 0,1; 0,05; 0,01

56. Доверительные интервалы

57. Линия регрессии и 95%-е доверительные области для линии регрессии (пунктиром) и для значений границы (сплошные)

58. Доверительный интервал для y

yˆ t12

, n 2

S yˆ y yˆ t1

2

, n 2

S yˆ

59. Доверительный интервал для

yˆ t12

, n 2

S y y yˆ t1

2

y

, n 2

Sy

60. Пояснения к формулам доверительных интервалов (m –кратность измерений у)

S2

e

S yˆ S e

yi yˆ

2

n 2

x x

x x

1 1

x x

m n x x

1

n

2

2

i

2

S y Se

2

i

61. Коэффициент детерминации для линейной регрессии

R2 = r 2показывает долю общей вариации

(дисперсии) зависимой переменной y,

обусловленной регрессией или

изменчивостью объясняемой переменной x.

62. 9. Нелинейные модели регрессии и их линеаризация.

,9. Нелинейные модели регрессии и

их линеаризация.

Экспоненциальная регрессия

y e

ax b

Линеаризующие преобразования

x' x

y ' ln y

63. Параметры уравнения экспоненциальной регрессии

bn

n

n

i 1

i 1

i 1

2

n ( xi ln yi ) xi ln yi

n xi xi

i 1

i 1

n

n

2

n

n

1

1

a ln yi b xi

n i 1

n i 1

64. Логарифмическая регрессия

,Логарифмическая регрессия

y a b ln x

x ' ln x

y' y

65. Параметры уравнения логарифмической регрессии

bn

n

n

i 1

i 1

i 1

2

n (ln xi yi ) ln xi yi

n (ln xi ) ln xi

i 1

i 1

n

n

2

n

n

1

1

a yi b ln xi

n i 1

n i 1

66. Решение задач на компьютере

Microsoft ExcelВычислениевыборочнойсредней

1

x xi

n

x СРЗНАЧ ( массив х)

67. Выборочная дисперсия (вариация)

21

2

2

d B DB var( x) xi x x ( x)

n

d B ДИСПР( массив х)

68. Исправленная дисперсия

nS

dB

n 1

2

x

x

i

x

n 1

S ДИСП ( массив х)

2

x

2

2

n

2

[x x ]

n 1

69. Стандартное отклонение

Sx S2

x

x

i

x

2

n 1

S x СТАНДОТКЛОН ( массив х)

70. Коэффициент корреляции Пирсона

rxyy y

~y y

i

2

2

i

xy x y

x x y y

2

2

2

2

rxy PEАRSON ( массив х, массив у )

КОРРЕЛ ( массив х, массив у )

71. Коэффициенты уравнения регрессии

a = ОТРЕЗОК (массив х, массив у)b = НАКЛОН (массив х, массив у)