mathematics

mathematics economics

economicsSimilar presentations:

")

")

Экономическая и статистическая интерпретация линейной модели парной регрессии. Нелинейная регрессия. (Тема 2)

1. Тема 2. Экономическая и статистическая интерпретация линейной модели парной регрессии. Нелинейная регрессия.

1. Экономическая интерпретация параметров модели.Коэффициенты корреляции и детерминации в линейной

модели парной регрессии.

2. Оценка значимости уравнения регрессии в целом.

Оценка значимости отдельных параметров регрессии.

3. Расчет доверительных интервалов для параметров

регрессии. Интервалы прогноза по линейному уравнению

регрессии.

4. Нелинейная регрессия. Индекс корреляции.

5. Линеаризация нелинейных регрессий.

2.

1.Экономическая интерпретация параметров модели. Коэффициентыкорреляции и детерминации в линейной модели парной регрессии.

Коэффициент

регрессии b

Свободный

коэффициент a

• показывает среднее

изменение результата с

изменением фактора на

одну единицу

• b>0- связь прямая

• b<0- связь обратная

• Показывает значение Y при

х=0

• Если a>0, то Vx>Vy

• Если признак-фактор х не

имеет и не может иметь

нулевого значения, то

трактовка свободного

коэффициента а не имеет

смысла

3.

Задача: начальник отдела маркетинга кинотеатра«Отражение» поручил своим сотрудникам провести

исследование, в результате которого необходимо:

1) выявить фактор, в наибольшей степени влияющий на

среднее число зрителей за первые три дня проката

фильма;

2) построить прогнозную модель в виде линейной функции;

3) с помощью построенной модели получить прогнозные

оценки среднего числа зрителей на первые три дня проката

следующего фильма, при расходах на рекламу в 5000 руб.

4. 1. Ввод исходных данных

СреднееСреднее

число

число

зрителей за

зрителей за Расходы на

первые три Расходы на первые три рекламу

дня проката рекламу

дня проката фильма,

фильма ,чел. фильма, руб. фильма ,чел. руб.

282

2750

305

4565

263

2430

328

5987

295

3700

335

6100

276

2860

251

2375

285

3180

292

3480

342

4270

290

3295

276

2875

387

7500

328

5295

326

5430

321

5140

347

6310

326

4870

234

2100

5. 2. Подготовка данных для расчета оценок коэффициентов линейной регрессии

N п.п.1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

средни

е

значен

ия

2750

2430

3700

2860

3180

4270

2875

5295

5140

4870

4565

5987

6100

2375

3480

3295

7500

5430

6310

2100

282

263

295

276

285

342

276

328

321

326

305

328

335

251

292

290

387

326

347

234

x2

7562500

5904900

13690000

8179600

10112400

18232900

8265625

28037025

26419600

23716900

20839225

35844169

37210000

5640625

12110400

10857025

56250000

29484900

39816100

4410000

4225,6

304,45

20129194,7

x

y

xy

y2

775500

639090

1091500

789360

906300

1460340

793500

1736760

1649940

1587620

1392325

1963736

2043500

596125

1016160

955550

2902500

1770180

2189570

491400

79524

69169

87025

76176

81225

116964

76176

107584

103041

106276

93025

107584

112225

63001

85264

84100

149769

106276

120409

54756

1337547,8

93978,45

6. 3. Расчет оценок коэффициентов регрессии

a y b x,b

y x y x

x2 ( x )2

1337547,8 4225,6 304,5

b

0,022

2

20129194,7 4225,6

a 304,5 0,022 4225,6 209,541

y 209,541 0,022 x e

7.

Коэффициент b этой модели показывает, чтов среднем увеличение расходов на рекламу на

1000 рублей приводит к увеличению числа

зрителей за первые три дня проката фильма

на 22 человека.

8. Диаграмма Венна

2 вопросЕсли все точки лежат на построенной прямой, то регрессия Y на Х

«идеально» объясняет поведение зависимой переменной. Обычно

поведение Y лишь частично объясняется влиянием переменной Х.

X

Y

Y

X

Y

Y

X

Y=X

X

9. Линейный коэффициент парной корреляции

x cov( x, y ) yx y xryx b

y

x y

x y

1 ryx 1

Если b>0, то ryx>0; если b<0, то ryx<0

10.

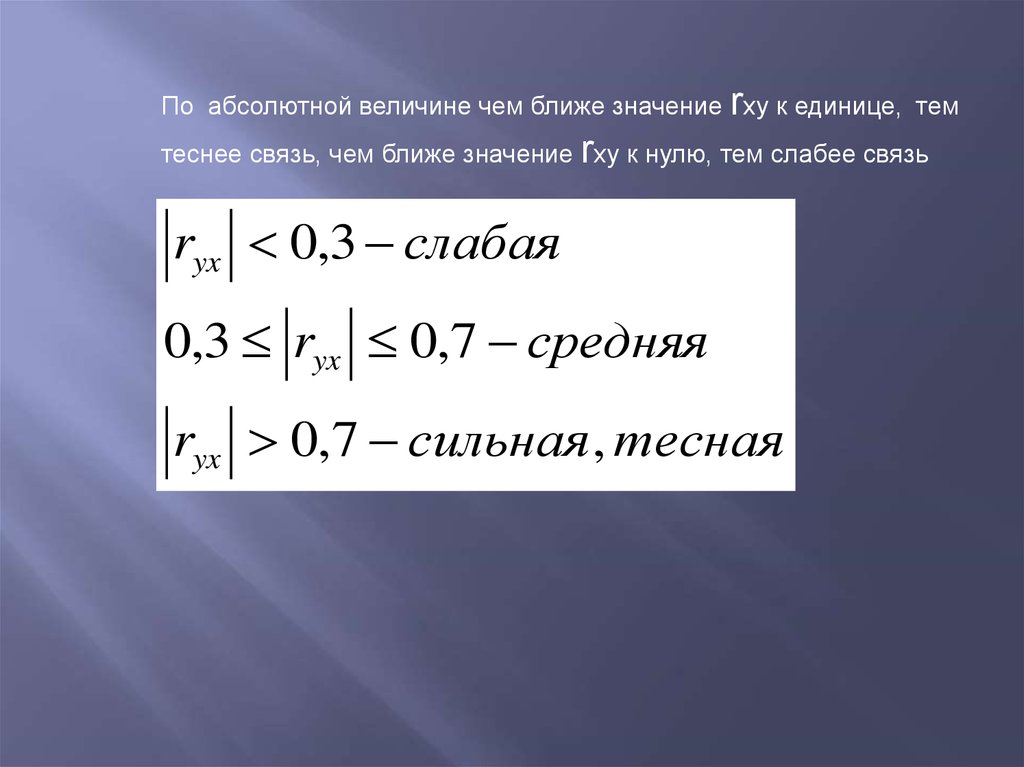

По абсолютной величине чем ближе значение rxy к единице, темтеснее связь, чем ближе значение rxy к нулю, тем слабее связь

ryx 0,3 слабая

0,3 ryx 0,7 средняя

ryx 0,7 сильная , тесная

11.

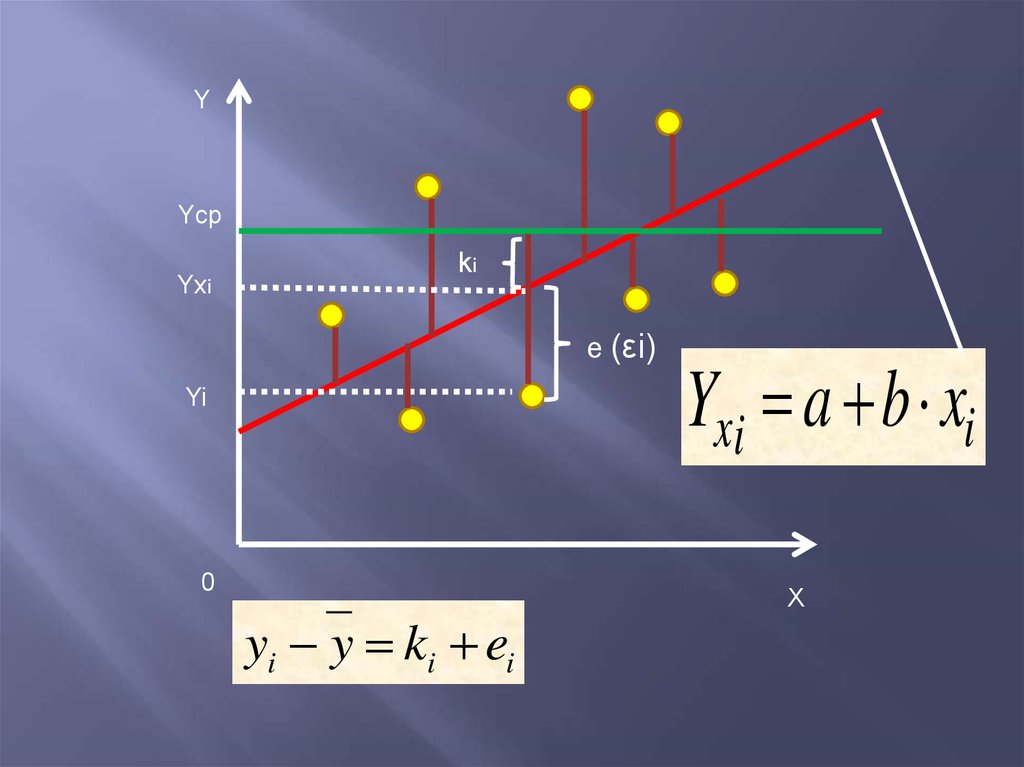

YYср

Yxi

ki

e (εi)

Yi

0

yi y ki ei

Yxi a b xi

X

12. Суммы квадратов отклонений

( yi y )2

( yx y)

2

( yi y x )

2

- Общая с. к.о. (TSS)

- Регрессионная с. к. о. (ESS)

- Остаточная с.к.о. (RSS)

2

2

2

(

y

y

)

(

y

y

)

(

y

y

)

i

x

i x

13. Выборочные оценки дисперсий

2S TSS

S

S

2

( yi y )

2

- Общая дисперсия

n 1

( yi y x )

RSS

2

n m 1

2

( yx y)

ESS

m

2

- Остаточная дисперсия

- Регрессионная дисперсия

14. Коэффициент детерминации

R2

( yx y)

2

( yi y)

R r

2

2

2

yx ;0

( yi y x )

1

2

( yi y)

2

R 1

2

Коэффициент детерминации определяет долю разброса

зависимой переменной Y, объяснимую регрессией Y на X.

15. 4. Расчет сумм квадратов отклонений

YN п.п.

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

282

263

295

276

285

342

276

328

321

326

305

328

335

251

292

290

387

326

347

234

Yx

271,3073

264,12

292,6448

273,778

280,9653

305,4472

274,1149

328,4692

324,9879

318,9235

312,0731

344,0119

346,5499

262,8846

287,7035

283,5483

377,9946

331,5014

351,2666

256,708

(Yx-yср)2

1098,437

1626,512

139,3634

940,7733

551,53

0,994498

920,2195

576,9236

421,8037

209,4831

58,11144

1565,143

1772,403

1727,679

280,4463

436,8819

5408,806

731,7782

2191,796

2279,298

(y-Yx)2

114,3334

1,254327

5,547093

4,937407

16,2786

1336,104

3,553679

0,220181

15,90303

50,07641

50,02854

256,3804

133,4006

141,2447

18,46019

41,62469

81,09747

30,26539

18,20403

515,6537

(y-yср)2

504,0025

1718,103

89,3025

809,4025

378,3025

1410,003

809,4025

554,6025

273,9025

464,4025

0,3025

554,6025

933,3025

2856,903

155,0025

208,8025

6814,503

464,4025

1810,503

4963,203

22938,38

2834,568

25772,95

y 209,541 0,022 x e

Сумма

16. 5. Расчет коэффициентов корреляции и детерминации

x x 2 ( x )2 20129194 ,7 4225,62 1507 ,81y y 2 ( y )2 93978 ,45 304,452 35,90

x

1507 ,81

ryx b

0,022

0,94

y

35,90

22938 ,38

2834,57

R 0,94

1

0,89

25772 ,95

25772 ,95

2

2

17.

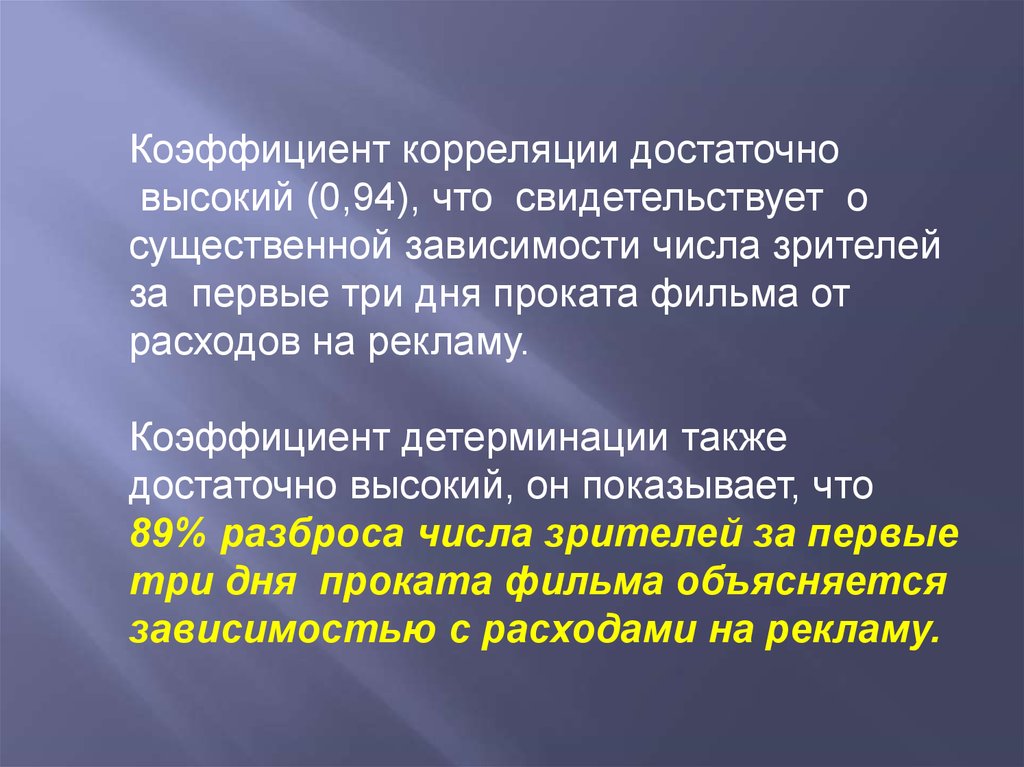

Коэффициент корреляции достаточновысокий (0,94), что свидетельствует о

существенной зависимости числа зрителей

за первые три дня проката фильма от

расходов на рекламу.

Коэффициент детерминации также

достаточно высокий, он показывает, что

89% разброса числа зрителей за первые

три дня проката фильма объясняется

зависимостью с расходами на рекламу.

18. Подходы к проверке качества модели

Проверказначимости коэффициентов

регрессии

3 этап

Проверка

общего

качества

уравнения

регрессии

2 этап

1 этап

2. Оценка значимости уравнения регрессии в целом. Оценка

значимости отдельных параметров регрессии.

Проверка

соблюдения

предпосылок МНК

19. Оценка значимости уравнения регрессии в целом

F-тест (тест Фишера) состоит в проверке гипотезы H0 о статистическойнезначимости уравнения регрессии и показателя тесноты связи

H 0 : D 2 ESS D 2 RSS ( модельнезн ачима )

H1 : D 2 ESS D 2 RSS ( модельзнач има )

2

(

y

y

)

/m

x

r 2 xy

F

(n 2)

2

2

( yi y x ) /( n m 1) 1 r xy

F F ,v1 m ,v2 n m 1 H1

F F ,v1 m ,v2 n m 1 H 0

20. 1. Расчет выборочных оценок дисперсий

22938 ,38S ESS

22938 ,38

1

2834 ,57

2

S RSS

157 ,48

20 1 1

25772 ,95

2

S TSS

1356 ,47

20 1

2

21. 2. Расчет наблюдаемого значения Фишера и его сравнение с табличным

22938 ,38F

145,66

157 ,48

F0,05;1;18 4,41

145,66 4,41

Для нахождения табличного значения используем

функцию Excel FРАСПОБР (вероятность;

число степеней свободы «Регрессия»; число степеней

свободы «Остаток»)

22. Таблица дисперсионного анализа

Источникивариации

Число

степеней

свободы

Сумма

квадратов

отклонений

Дисперсия на

одну степень

свободы

F-отношение

факт.

табл.

Регрессия

1

22938,38

22938,38

145,663

4,414

Остаток

18

2834,57

157.48

-

-

Итого

19

25772,95

1356,471

-

-

23. Оценка значимости отдельных параметров уравнения регрессии

T-тест (тест Стьюдента) состоит в проверке гипотезы Н0 о статистическойнезначимости коэффициентов регрессии и корреляции

b

t

mb

b

tb

mb

H0 : 0

H1 : 0

tb t / 2,n 2 H1

tb t / 2,n 2 H 0

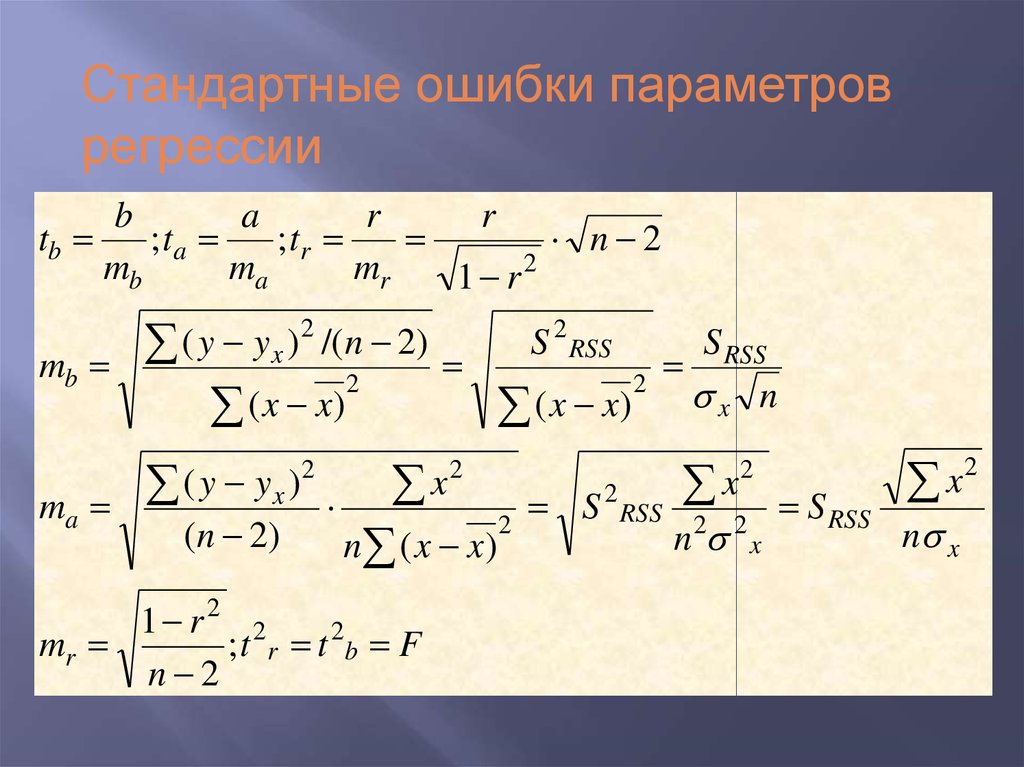

24.

Стандартные ошибки параметроврегрессии

b

a

r

r

tb

; ta

; tr

n 2

2

mb

ma

mr

1 r

mb

2

(

y

y

)

x /( n 2)

( x x)

2

S 2 RSS

S RSS

2

( x x) x n

2

2

2

2

x

(

y

y

)

x

x

2

x

ma

S RSS 2 2 S RSS

2

(n 2)

n x

n x

n ( x x)

1 r2 2

mr

; t r t 2b F

n 2

25. 2. Расчет стандартных ошибок параметров регрессии

2S RSS

157 ,48

mb

0,002

2

45469986 ,8

(x x)

ma S RSS

x

n x

2

157 ,48

20129194 ,70 20

8,35

20 1 1

20 1507 ,81

26. 2. Расчет наблюдаемого значения Стьюдента и его сравнение с табличным

0,022209,54

tb

12,07; ta

25,10

0,002

8,35

t0,05;18 2,1009

12,07 2,10;

25,10 2,10.

Для нахождения табличного значения используем

функцию Excel СТЬЮДРАСПОБР (вероятность;

число степеней свободы «Остаток»)

27. Доверительные интервалы коэффициентов теоретического уравнения регрессии

3. Расчет доверительных интервалов для параметроврегрессии. Интервалы прогноза по линейному уравнению

регрессии.

b t / 2, n 2 mb ;

b b b b

a t / 2, n 2 ma ;

a a a a

28. 3. Расчет доверительных границ для параметров регрессии

b t / 2, n 2 mb 2,1009 0,002 0,0040,022 0,004 0,018

0,022 0,004 0,026

0,018 0,026

a t / 2, n 2 ma 2,1009 8,350 17,542

209,541 17,542 191,999

209,541 17,542 227 ,083

191,999 227 ,083

29. Предсказание среднего значения зависимой переменной

По уравнению регрессии определяется прогнозное значение зависимойпеременной Yx путем подстановки в уравнение прогнозного значения Xp.

Точечный прогноз дополняется интервальной оценкой прогноза Yx.

Yxp mYxp Y * Yxp mYxp ;

1 (x xp )

a b x p t / 2,n 2 S

2

n ( xi x)

2

30. Предсказание индивидуальных значений зависимой переменной

1 (x xp )a b x p t / 2,n 2 S 1

2

n ( xi x)

2

myxp – стандартная ошибка точечного прогноза

S2 – остаточная дисперсия на одну степень свободы

t – СВ, имеющая распределение Стьюдента с заданной вероятностью.

31. 6. Получение прогнозной оценки числа зрителей и расчет доверительных границ

Y * 209,541 0,022 5000 321,843 321S

2834 ,57

12,549 .

20 1 1

( x p x )2

1

a b x p t / 2, n 2 S 1

n ( xi x) 2

1 (5000 4225,6) 2

321 2,1009 12,549 1

294,658 295

20

45469986 ,8

1 (5000 4225,6) 2

321 2,1009 12,549 1

349,028 349 .

20

45469986 ,8

32. Результат применения инструмента «Регрессия»

линейный коэффициент корреляциикоэффициент детерминации

суммы квадратов отклонений

дисперсии на одну степень свободы

статистика Фишера

свободный коэффициент, коэффициент регрессии,

ma, mb, статистика Стьюдента, границы доверительных

интервалов

33.

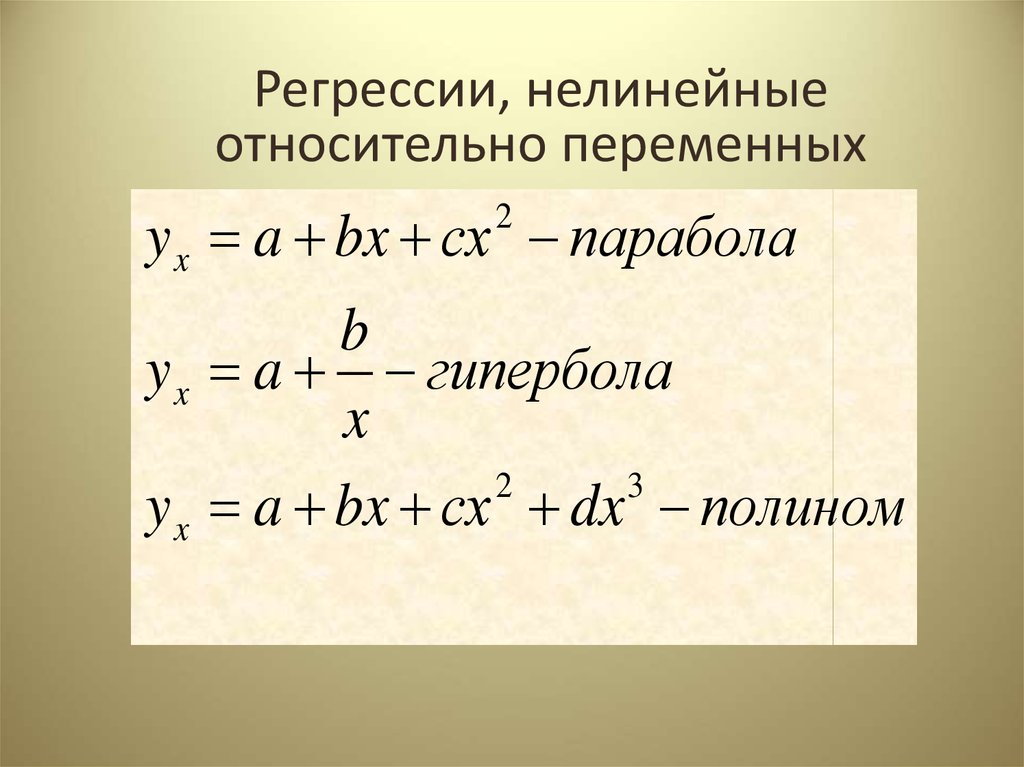

4. Нелинейная регрессия. Индекс корреляции.Классы нелинейных регрессий

Регрессии, нелинейные

относительно

переменных

• линейные по

параметрам

Регрессии, нелинейные

по оцениваемым

параметрам

• линейные по

переменным

34.

Регрессии, нелинейныеотносительно переменных

y x a bx сx парабола

2

b

y x a гипербола

x

2

3

y x a bx сx dx полином

35.

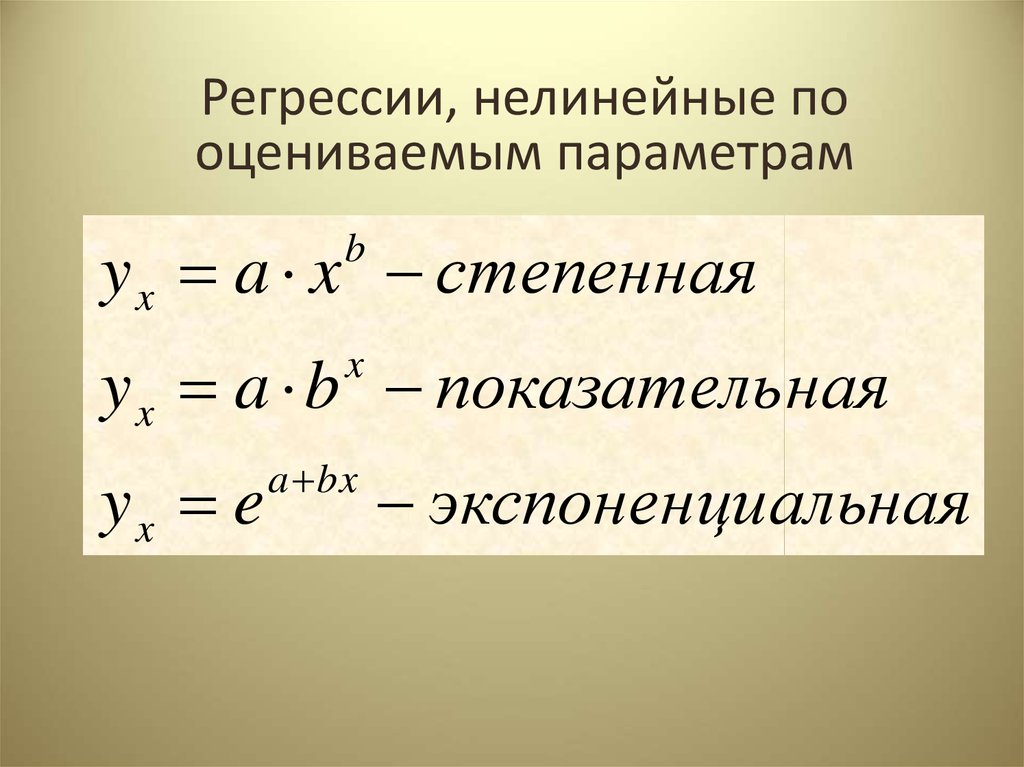

Регрессии, нелинейные пооцениваемым параметрам

y x a x степенная

b

y x a b показательная

x

yx e

a bx

экспоненци альная

36.

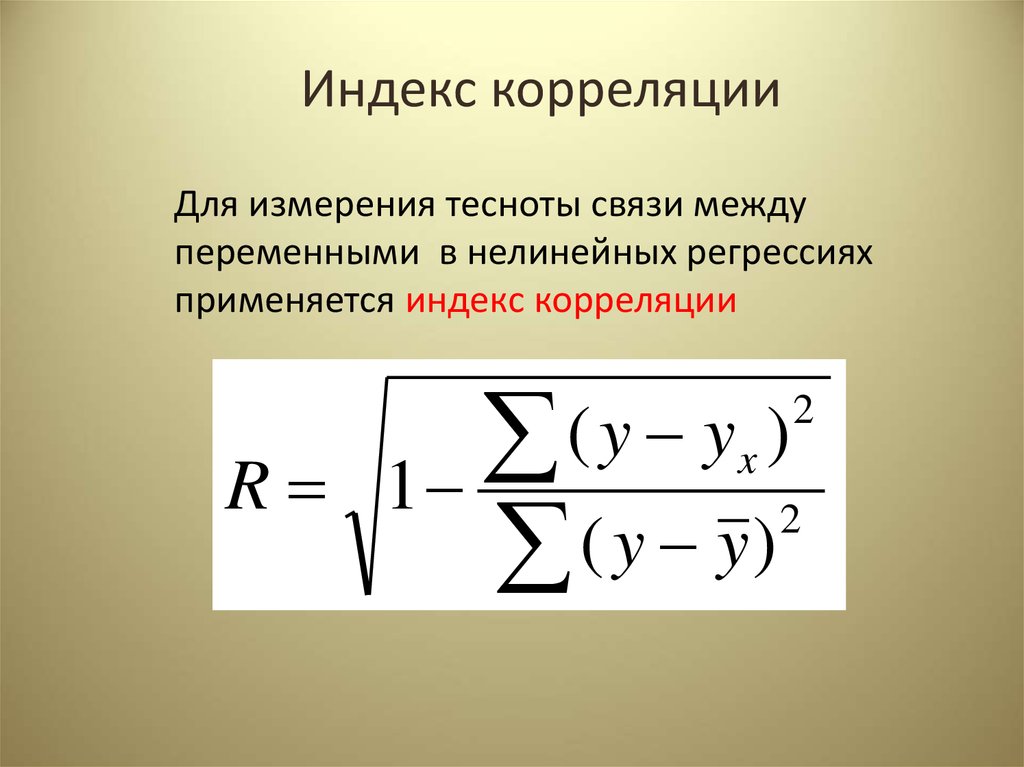

Индекс корреляцииДля измерения тесноты связи между

переменными в нелинейных регрессиях

применяется индекс корреляции

R

(y y )

1

( y y)

2

x

2

37.

5. Линеаризация нелинейных регрессий.Способы линеаризации

Замена

переменных

Логарифмиро

вание обеих Комбиниро

частей

ванный

уравнения

38.

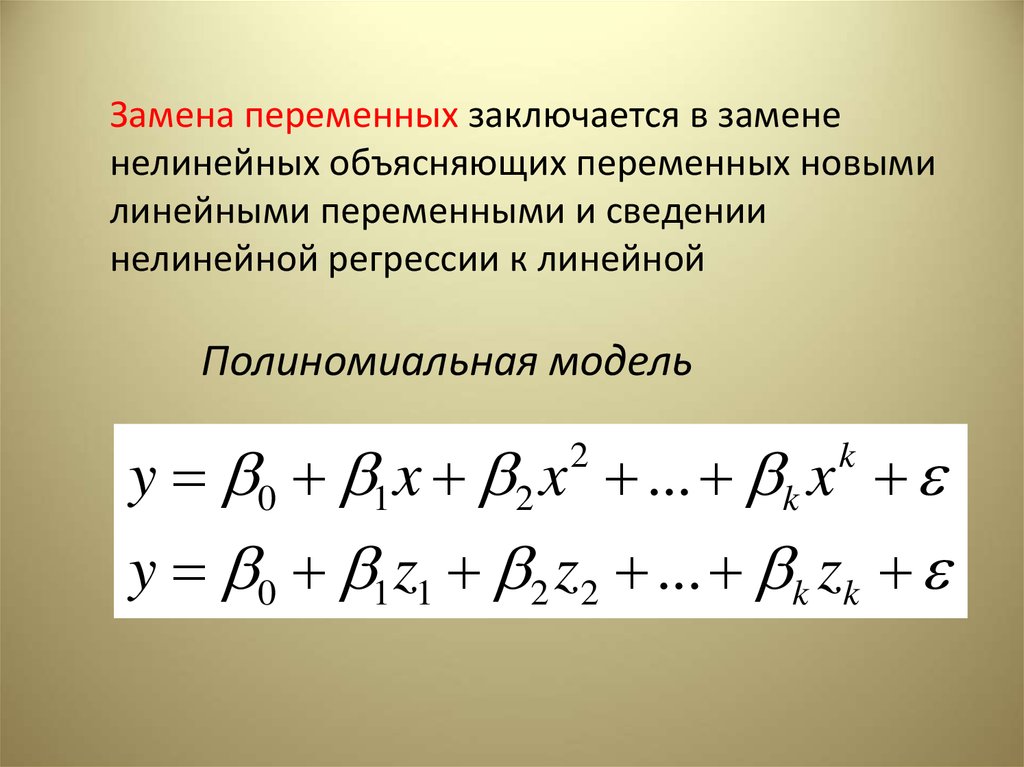

Замена переменных заключается в замененелинейных объясняющих переменных новыми

линейными переменными и сведении

нелинейной регрессии к линейной

Полиномиальная модель

y 0 1 x 2 x ... k x

2

k

y 0 1 z1 2 z2 ... k zk

39.

Гиперболическая модельy 0

1

x

y 0 1 z

1

1

1

z1 ; z 2 ;... z n

x1

x2

xn

40.

Кривая Филлипса (равносторонняя гипербола)х- норма безработицы,

y – процент прироста заработной платы

0

x

,

y

0 1 x 1

z 0 1 x

1

1

1

1

z1 , z 2 ,...z3

yn

y2

y1

41.

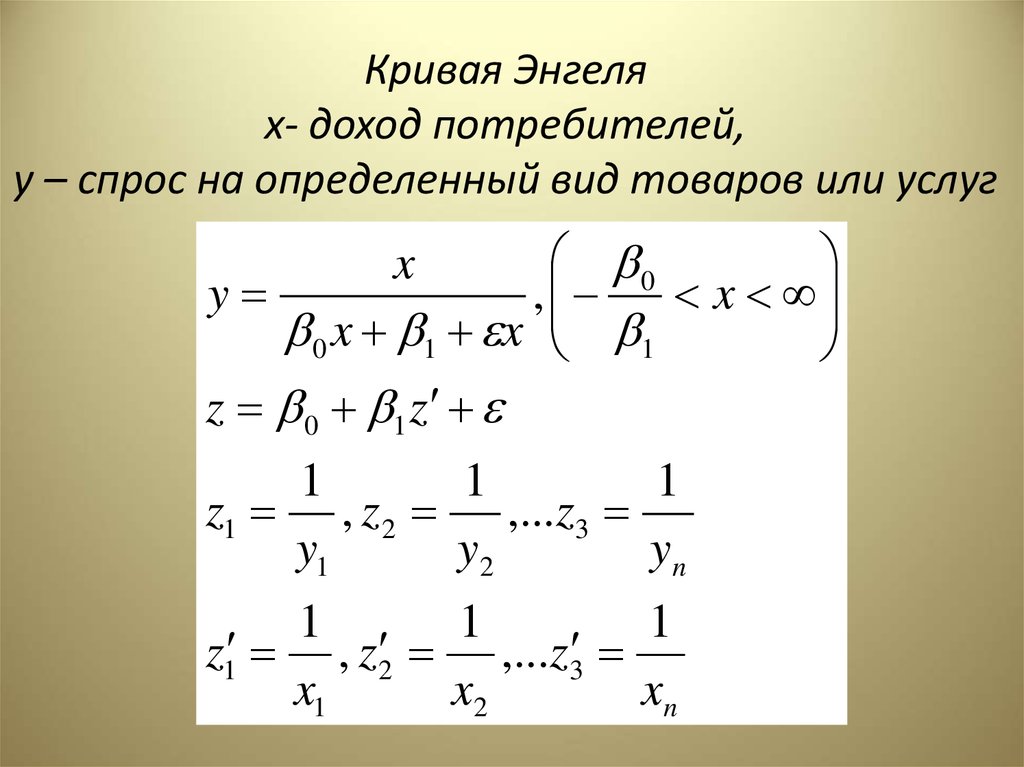

Кривая Энгелях- доход потребителей,

y – спрос на определенный вид товаров или услуг

0

x

,

y

0 x 1 x 1

z 0 1 z

x

1

1

1

z1 , z 2 ,...z3

yn

y2

y1

1

1

1

z1 , z 2 ,...z3

xn

x2

x1

42.

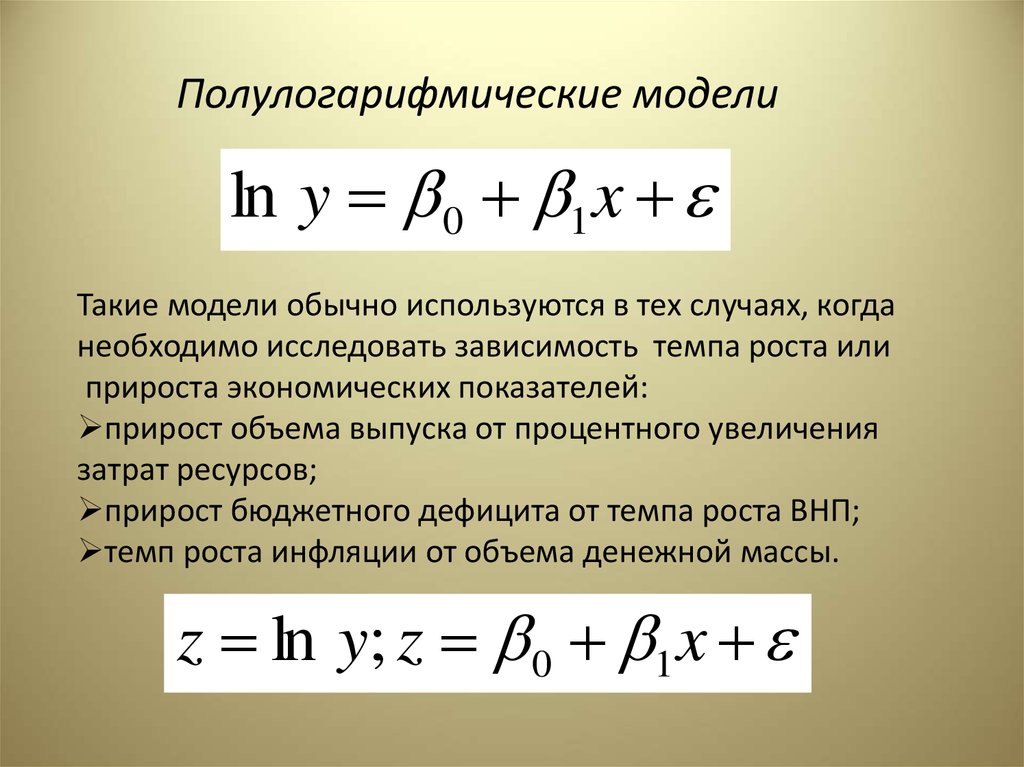

Полулогарифмические моделиln y 0 1 x

Такие модели обычно используются в тех случаях, когда

необходимо исследовать зависимость темпа роста или

прироста экономических показателей:

прирост объема выпуска от процентного увеличения

затрат ресурсов;

прирост бюджетного дефицита от темпа роста ВНП;

темп роста инфляции от объема денежной массы.

z ln y; z 0 1 x

43.

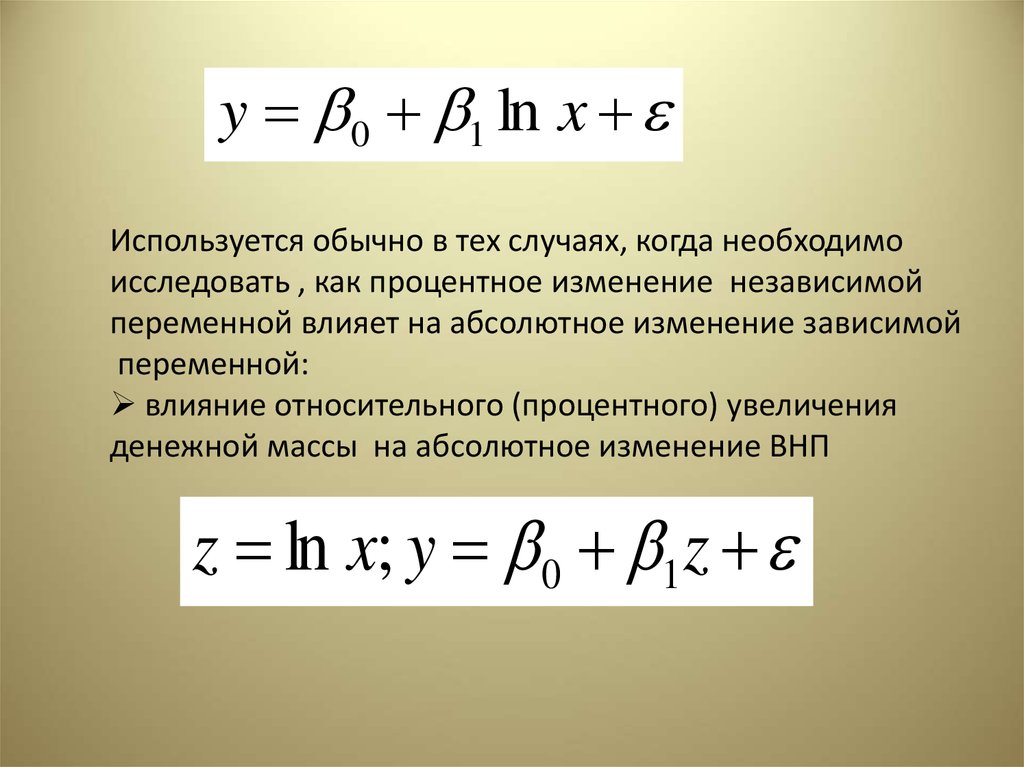

y 0 1 ln xИспользуется обычно в тех случаях, когда необходимо

исследовать , как процентное изменение независимой

переменной влияет на абсолютное изменение зависимой

переменной:

влияние относительного (процентного) увеличения

денежной массы на абсолютное изменение ВНП

z ln x; y 0 1 z

44.

Логарифмирование обеих частей уравненияприменяется обычно, когда мультипликативную модель

необходимо привести к линейному виду.

Степенные модели

1

2

k

y 0 x1 x2 ... x p

y ln y; x j ln x j ; ln ( j 1,2,...k )

y 0 1 x1 ... k xk , где 0 ln 0

45.

К классу степенных функций относятся:кривые спроса и предложения,

производственная функция Кобба-Дугласа,

кривые освоения для характеристики связи между

трудоемкостью продукции и масштабами производства в

период освоения и выпуска нового вида изделий,

зависимость валового национального дохода от уровня

занятости.

46.

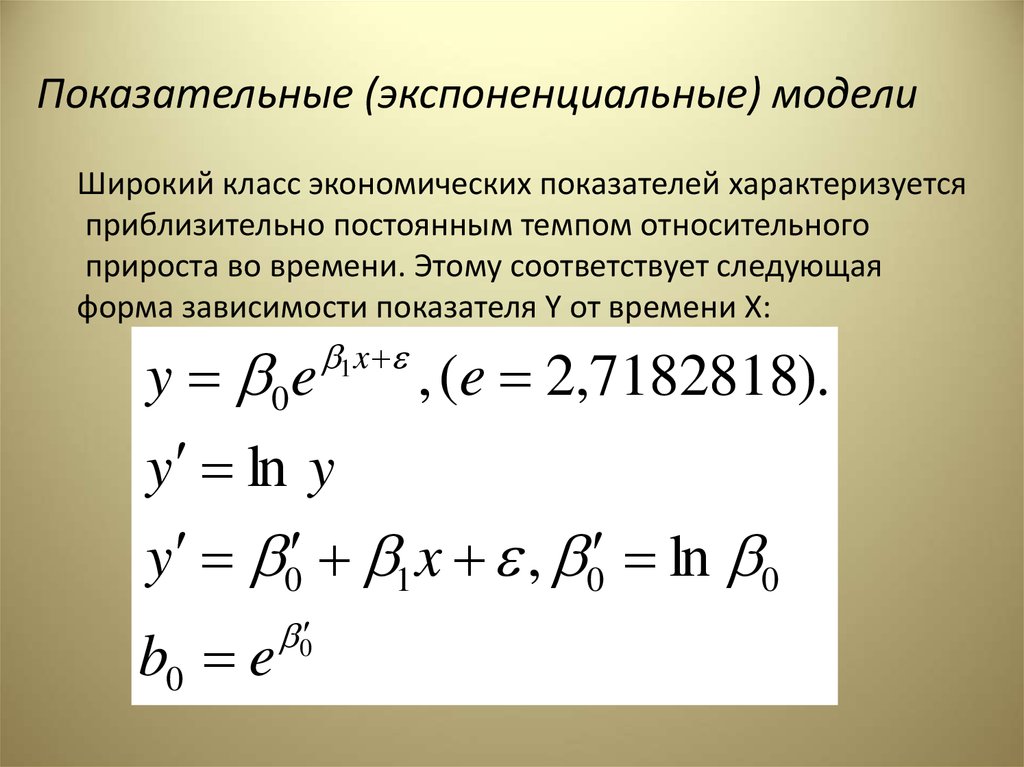

Показательные (экспоненциальные) моделиШирокий класс экономических показателей характеризуется

приблизительно постоянным темпом относительного

прироста во времени. Этому соответствует следующая

форма зависимости показателя Y от времени X:

1 x

0

y e

y ln y

, (e 2,7182818).

y 0 1 x , 0 ln 0

b0 e

0

47.

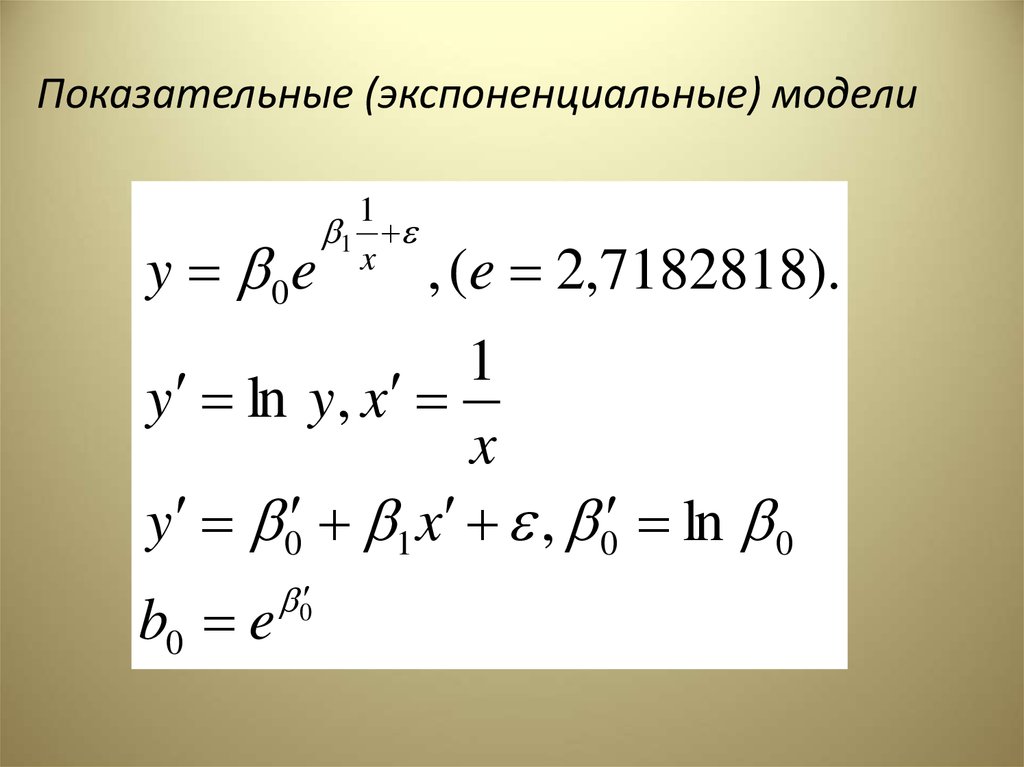

Показательные (экспоненциальные) моделиy 0e

1

x

1

, (e 2,7182818).

1

y ln y, x

x

y 0 1 x , 0 ln 0

b0 e

0

48.

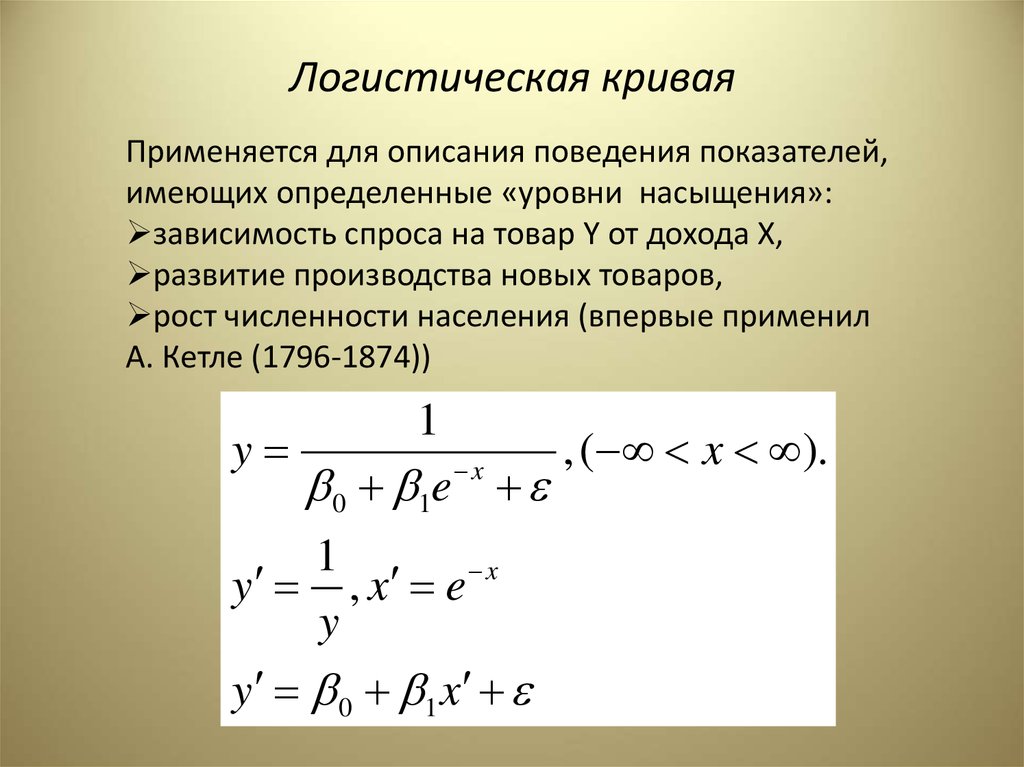

Логистическая криваяПрименяется для описания поведения показателей,

имеющих определенные «уровни насыщения»:

зависимость спроса на товар Y от дохода X,

развитие производства новых товаров,

рост численности населения (впервые применил

А. Кетле (1796-1874))

1

y

, ( x ).

x

0 1e

1

x

y ,x e

y

y 0 1 x

49.

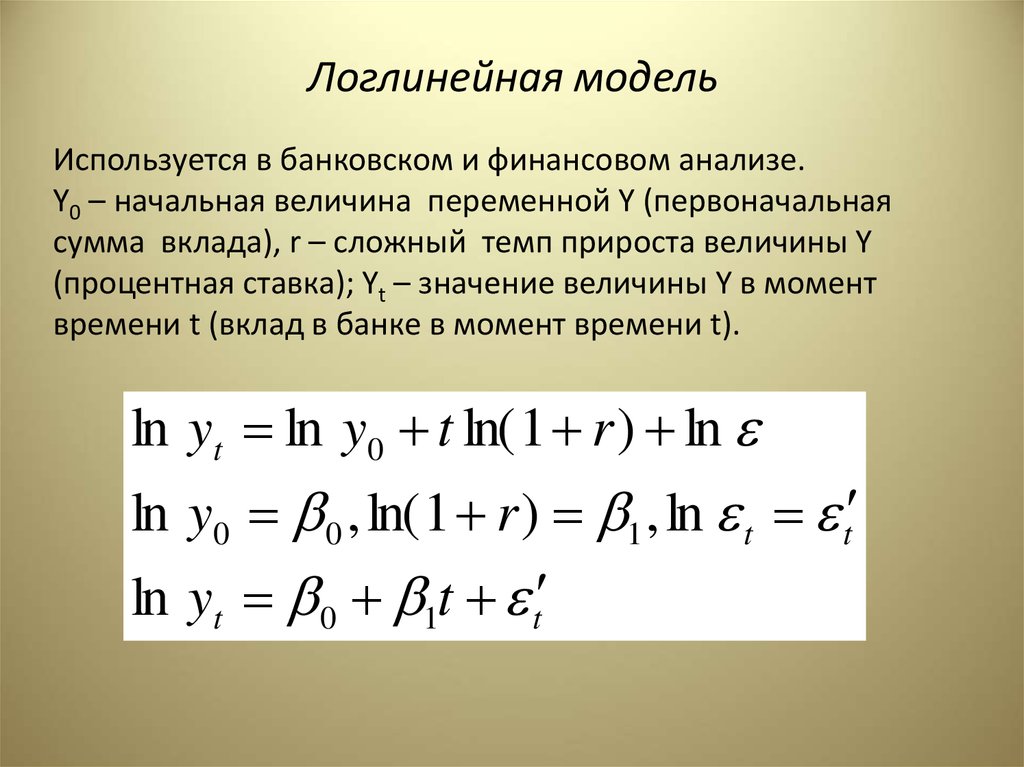

Логлинейная модельИспользуется в банковском и финансовом анализе.

Y0 – начальная величина переменной Y (первоначальная

сумма вклада), r – сложный темп прироста величины Y

(процентная ставка); Yt – значение величины Y в момент

времени t (вклад в банке в момент времени t).

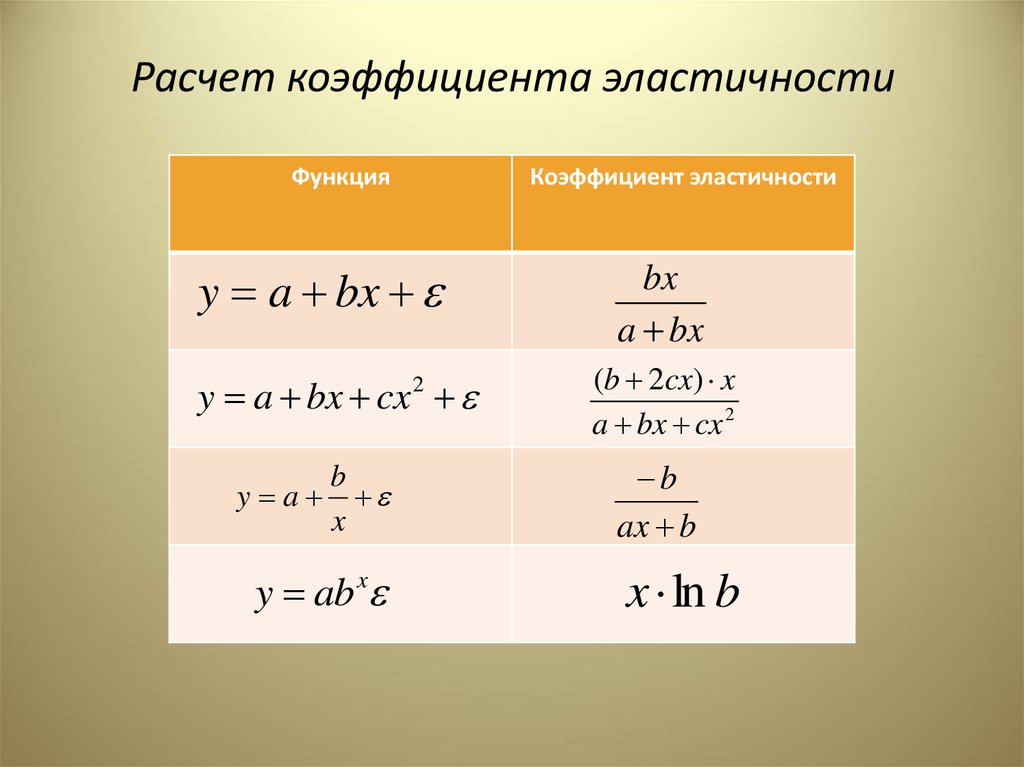

ln yt ln y0 t ln( 1 r ) ln

ln y0 0 , ln( 1 r ) 1 , ln t t

ln yt 0 1t t

50.

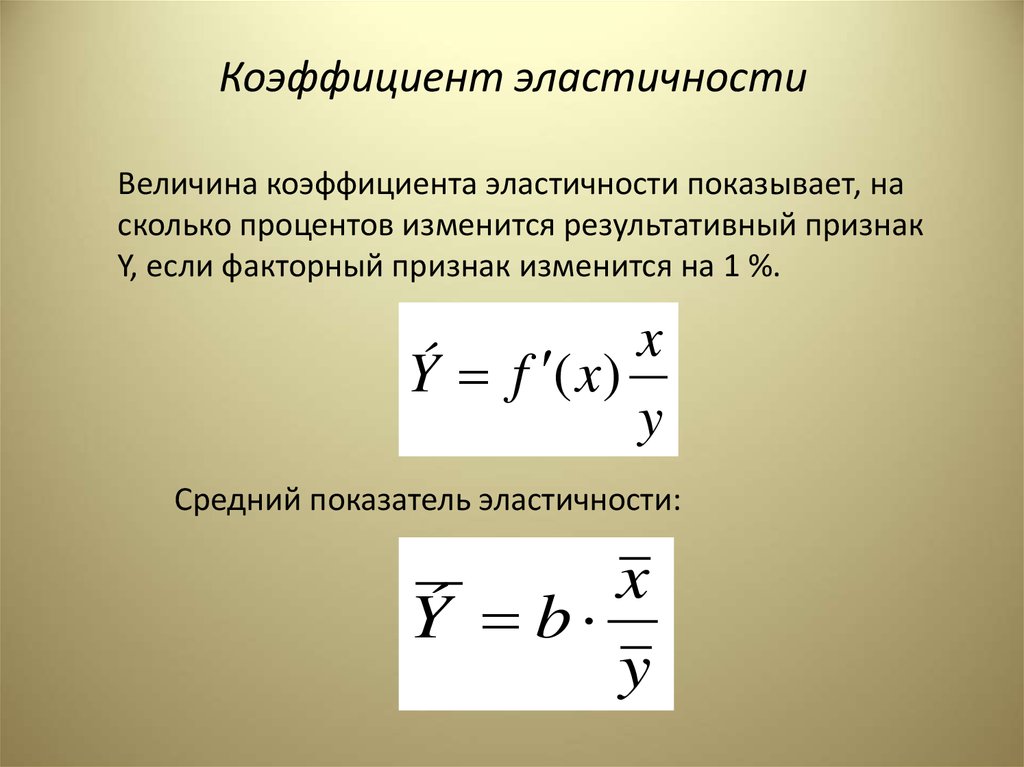

Коэффициент эластичностиВеличина коэффициента эластичности показывает, на

сколько процентов изменится результативный признак

Y, если факторный признак изменится на 1 %.

x

Ý f ( x)

y

Средний показатель эластичности:

x

Ý b

y

51.

Расчет коэффициента эластичностиФункция

y a bx

y a bx cx 2

y a

b

x

y ab x

Коэффициент эластичности

bx

a bx

(b 2cx) x

a bx cx 2

b

ax b

x ln b

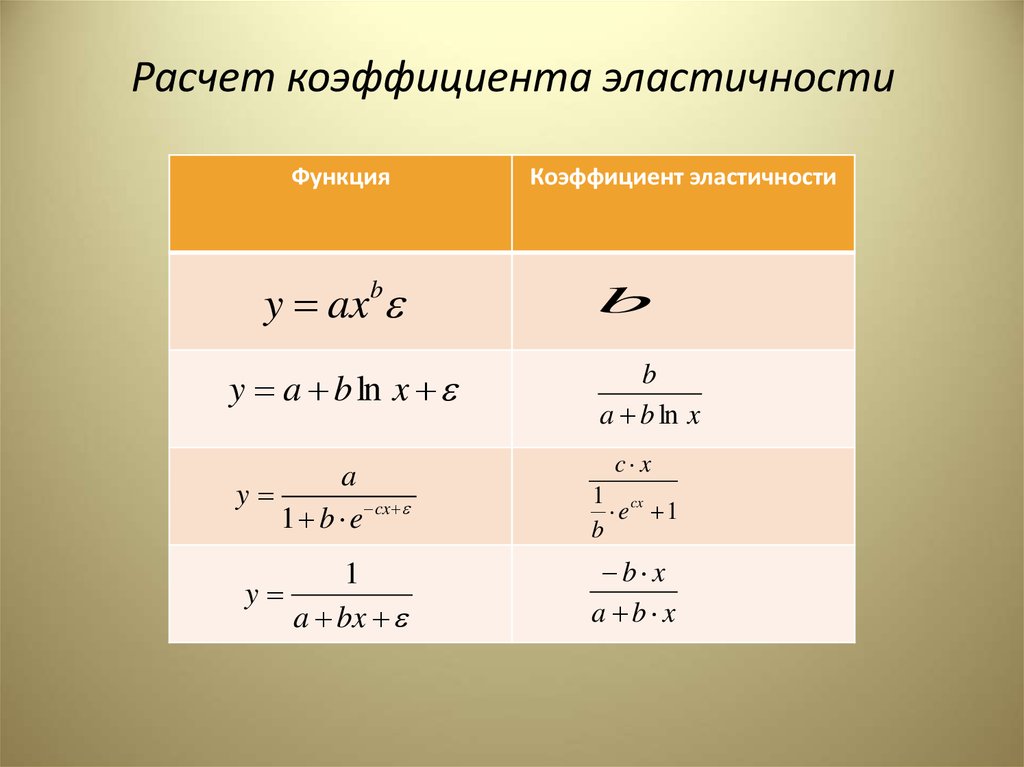

52.

Расчет коэффициента эластичностиФункция

y ax b

y a b ln x

Коэффициент эластичности

b

b

a b ln x

c x

a

y

1 b e cx

1 cx

e 1

b

1

a bx

b x

a b x

y