mathematics

mathematicsSimilar presentations:

")

Оценка качества уравнения парной регрессии

1. Лекция 2

Оценка качества уравненияпарной регрессии

2.

1. Оценка качества уравнения регрессии2. Оценка значимости уравнения регрессии

в целом

3. Оценка значимости параметров

уравнения

4. Интервальные оценки

5. Нелинейная парная регрессия

3.

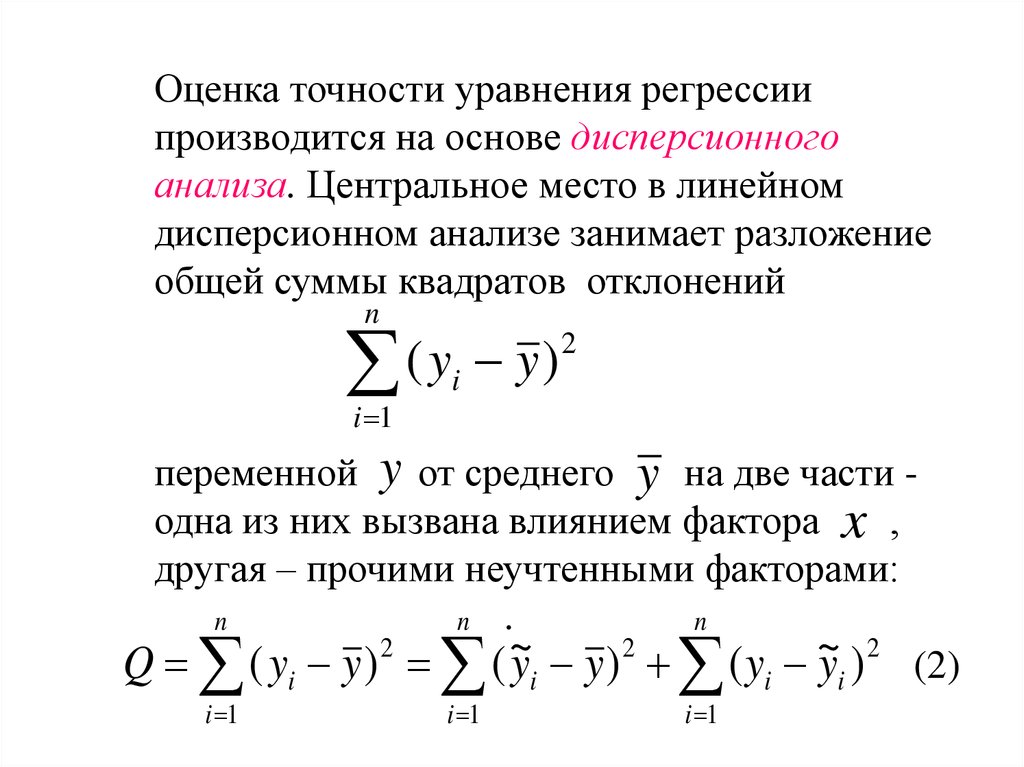

Оценка точности уравнения регрессиипроизводится на основе дисперсионного

анализа. Центральное место в линейном

дисперсионном анализе занимает разложение

общей суммы квадратов отклонений

n

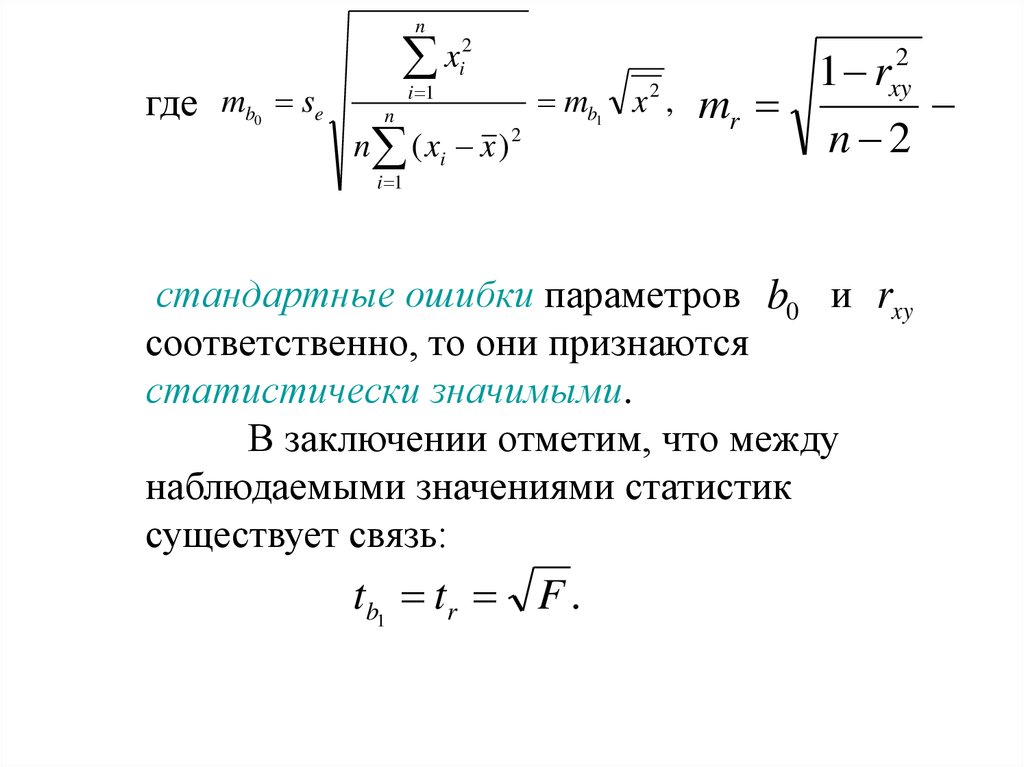

( y y)

i 1

2

i

переменной y от среднего y на две части одна из них вызвана влиянием фактора x ,

другая – прочими неучтенными факторами:

n

n .

n

2

2

2

~

~

Q ( yi y ) ( yi y ) ( yi yi ) (2)

i 1

i 1

i 1

4. 1. Оценка качества уравнения регрессии

После того, как найдено уравнение парнойрегрессии

~

y b0 b1 x (1)

возникает вопрос – насколько точно оно

представляет неизвестную связь между

переменными y и x , и насколько можно

доверять этому уравнению, чтобы уверенно

использовать его на практике?

5.

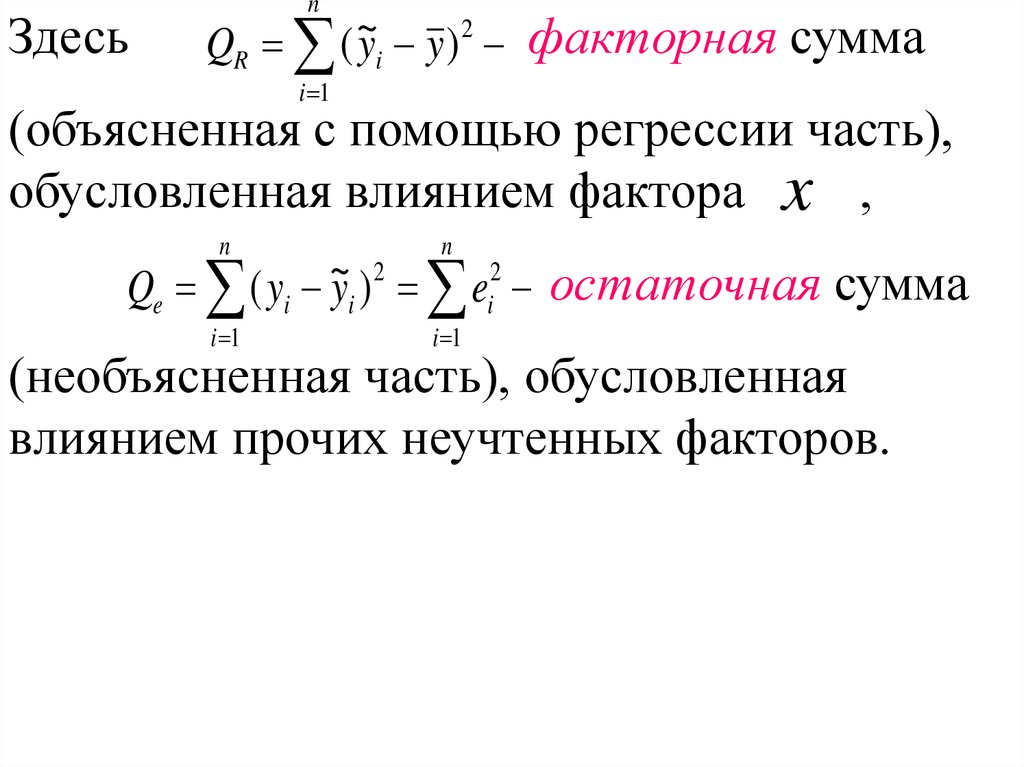

Здесьn

2

~

QR ( yi y ) факторная сумма

i 1

(объясненная с помощью регрессии часть),

обусловленная влиянием фактора x ,

n

n

i 1

i 1

2

2

~

Qe ( yi yi ) ei остаточная сумма

(необъясненная часть), обусловленная

влиянием прочих неучтенных факторов.

6.

y~

y b0 b1 x

y

(~

yi y )

~

( yi yi )

yi

xi

Рис. 1

x

7.

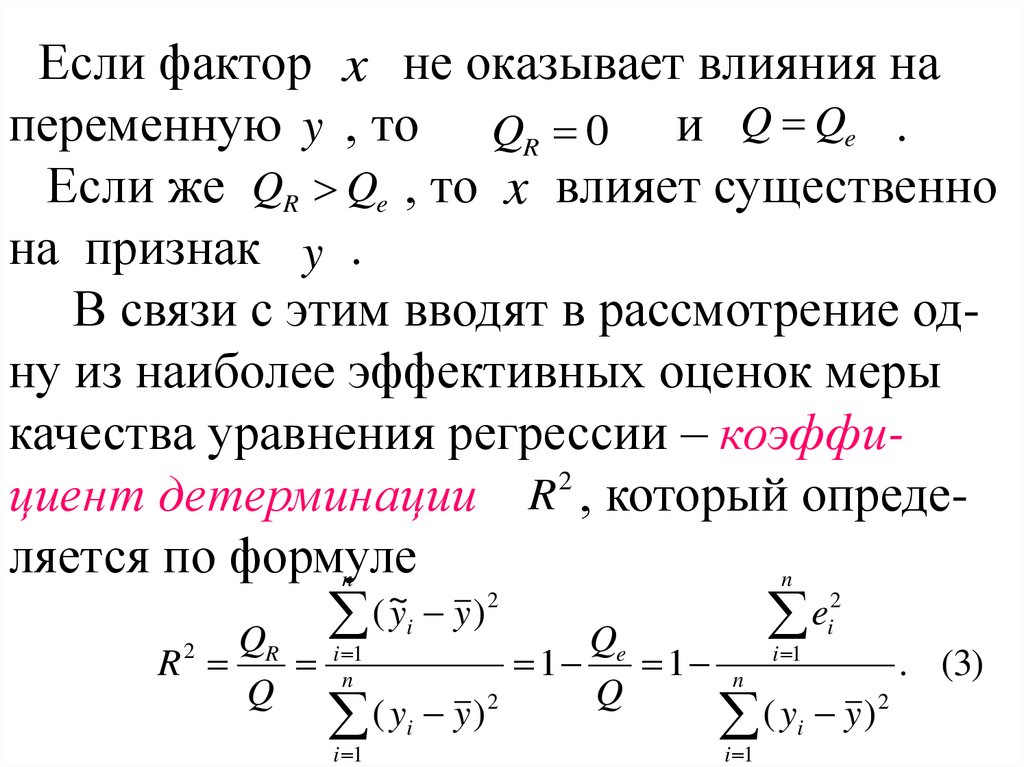

Если фактор x не оказывает влияния напеременную y , то QR 0 и Q Qe .

Если же QR Qe , то x влияет существенно

на признак y .

В связи с этим вводят в рассмотрение одну из наиболее эффективных оценок меры

качества уравнения регрессии – коэффициент детерминации R 2 , который определяется по формуле

n

n

QR

R

Q

2

2

~

(

y

y

)

i

i 1

n

2

(

y

y

)

i

i 1

Qe

1

1

Q

2

e

i

i 1

n

2

(

y

y

)

i

i 1

. (3)

8.

Из формулы (3) следует, что 0 R 1 , а2

величина R показывает, какая доля вариации переменной y обусловлена вариацией

фактора x .

Чем ближе R 2 к единице, тем лучше данная регрессия (1) аппроксимирует модельное уравнение регрессии, тем выше качество

модели.

Для линейной парной регрессии (1)

коэффициент детерминации можно найти по

2

2

другой формуле

R r . (4)

2

xy

9.

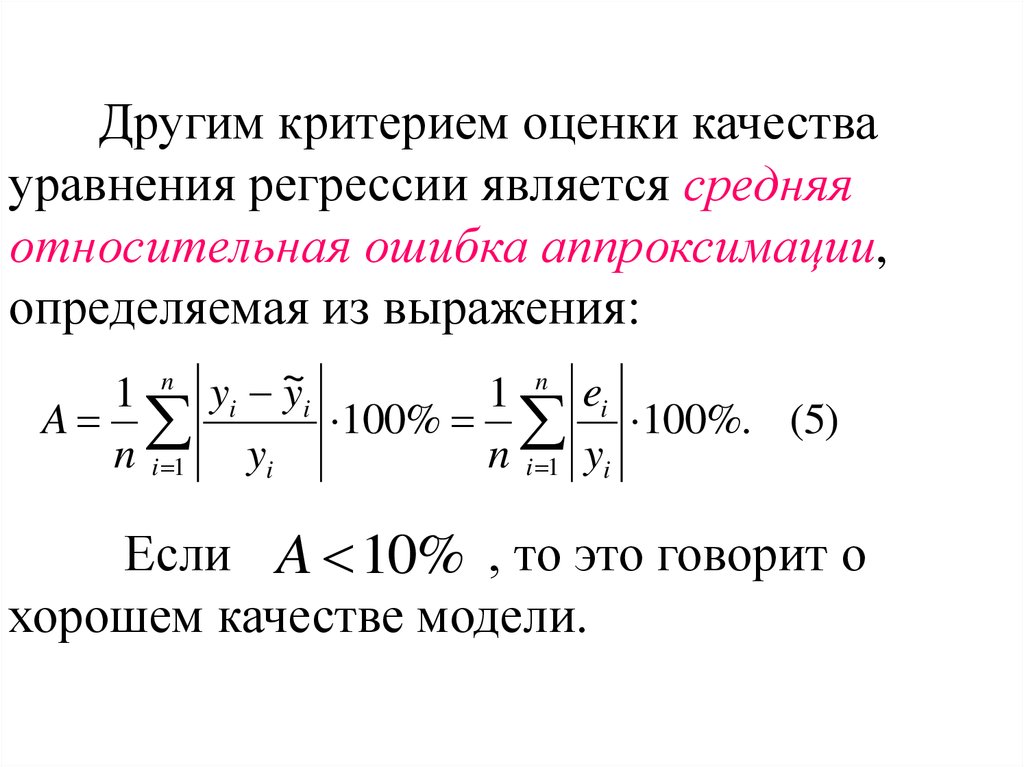

Другим критерием оценки качествауравнения регрессии является средняя

относительная ошибка аппроксимации,

определяемая из выражения:

yi

1 n yi ~

1 n ei

A

100% 100%. (5)

n i 1 yi

n i 1 yi

Если A 10% , то это говорит о

хорошем качестве модели.

10. 2. Оценка значимости уравнения регрессии в целом

Разделив каждую сумму квадратовсоотношения (2) на соответствующее ей

число степеней свободы, получим

несмещенные оценки этих дисперсий:

n

sR2

2

~

(

y

y

)

i

i 1

1

n

; se2

2

~

(

y

y

)

i i

i 1

n 2

n

; s2

2

(

y

y

)

i

i 1

n 1

Далее выдвинем гипотезу о равенстве

2

2

дисперсий

H :s s

0

R

e

.

11.

По-существу это гипотеза об отсутствиилинейной зависимости между переменными x

и y (для наличия такой зависимости требу2

ется, чтобы факторная дисперсия s R в

2

несколько раз превышала остаточную se ).

Как известно для тестирования данной

гипотезы используется статистика

sR2 QR (n 2)

F 2

(6)

se

Qe

которая представляет собой F распределение Фишера с k1 1 и k2 n 2 степенями

свободы.

12.

Вычисленное по формуле (6) значениестатистики F сравнивают с Fкр , которое

находят из таблиц распределения Фишера по

заданному уровню значимости и числам

k2 n 2

степеней свободы

и k1 1

Если F Fкр , то гипотеза H 0 отклоняется и уравнение регрессии (1) с вероятностью 1 признаётся статистически значимым и его можно использовать на практике. В противном случае ( F Fкр ) оно не

является таковым и, следовательно, непригодно для использования.

13.

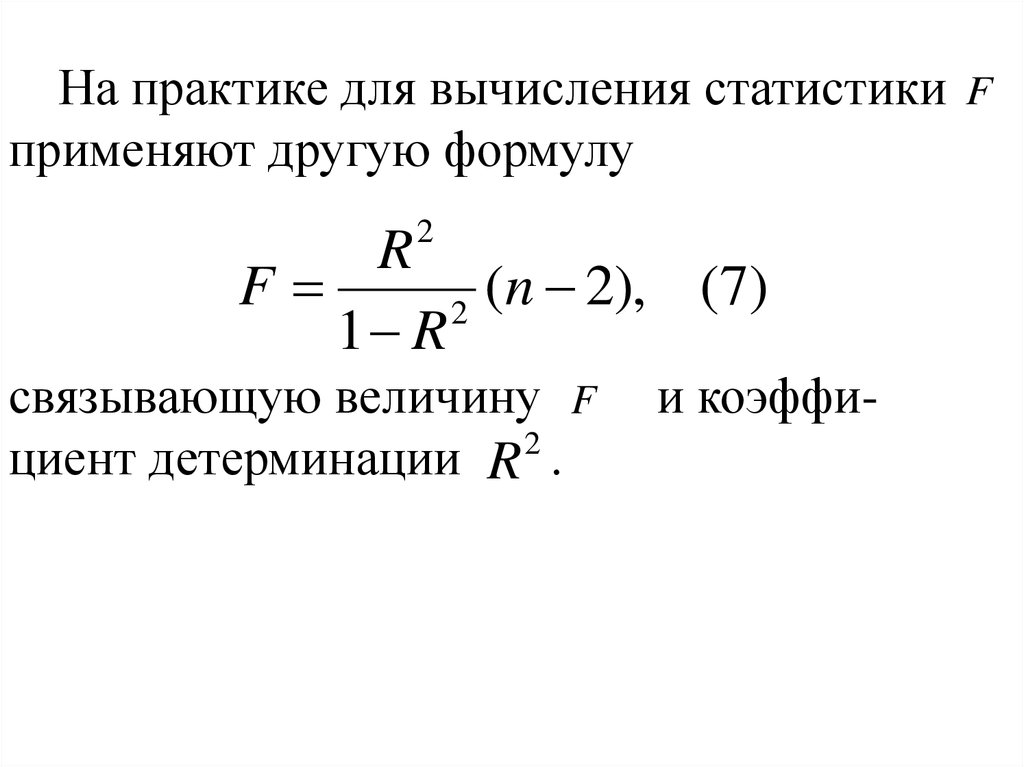

На практике для вычисления статистики Fприменяют другую формулу

2

R

F

(n 2), (7)

2

1 R

связывающую величину F

2

циент детерминации R .

и коэффи-

14. 3. Оценка значимости параметров уравнения

В линейной регрессии обычно оцениваетсязначимость не только уравнения в целом, но

и значимость его параметров. Рассмотрим

это на примере параметра b1 , который имеет чёткий экономический смысл. Выдвигаем

гипотезу H 0 : 1 0 (коэффициент регрессии

статистически незначим). В качестве альтернативной возьмём H1 : 1 0 , что соответствует двусторонней критической области.

15.

Тогда при выполнении предпосылки 5°МНК доказано, что случайная величина

U

b1

b

(8)

1

имеет стандартное нормальное распределение, т.е. U ~ N (0,1).

Нетрудно доказать, что для дисперсии D(b1 )

параметра b1

справедлива формула

2

2

D(b1 ) b n

, (9)

1

2

(

x

x

)

i

i 1

16.

гдедисперсия возмущения , т.е.

по предпосылке 3° .

b

1

se

Величина 2 неизвестна, а её несмещенной

оценкой является выборочная исправленная

дисперсия

b1 n

2

T

(

x

x

)

,

.

b1

i

se i 1

Если заменить

в формуле (8) с

использованием

t соотношения (9) на оценку ,

то получим случайную

k n 2величину

n

1

2

~

se2

(

y

y

)

i

i

n 2 i 1

17.

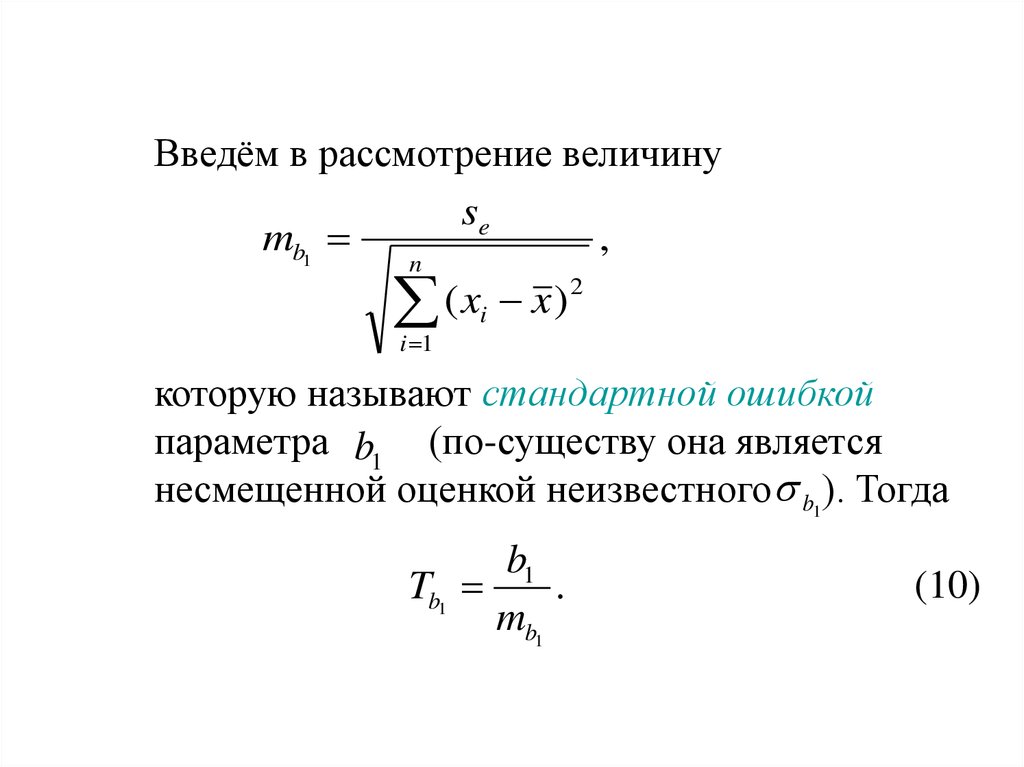

Введём в рассмотрение величинуse

mb1

,

n

(x

i 1

i

x)

2

которую называют стандартной ошибкой

параметра b1 (по-существу она является

несмещенной оценкой неизвестного b1 ). Тогда

b1

Tb1

.

mb1

(10)

18.

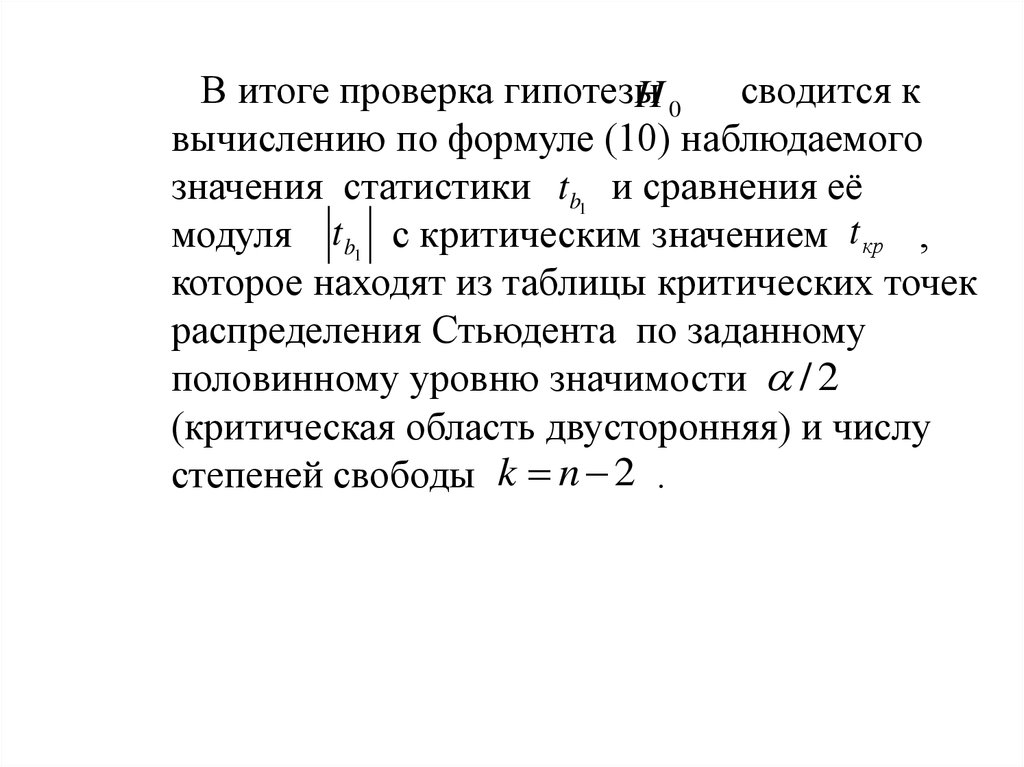

В итоге проверка гипотезысводится к

H0

вычислению по формуле (10) наблюдаемого

значения статистики tb1 и сравнения её

модуля t b1 с критическим значением t кр ,

которое находят из таблицы критических точек

распределения Стьюдента по заданному

половинному уровню значимости / 2

(критическая область двусторонняя) и числу

степеней свободы k n 2 .

19.

Если выполняется неравенствоtb1

b1

mb1

tкр ,

то параметр b1 считается статистически

значимым с вероятностью 1 .

b1

t кр ) гипотеза H 0

В противном случае (

mb1

принимается.

Аналогично, если выполняются

неравенства

tb0

b0

mb0

tкр ,

tr

rxy

mr

tкр ,

20.

nгде mb se

0

2

x

i

i 1

n

n ( xi x ) 2

mb1 x ,

2

mr

1 r

2

xy

n 2

i 1

стандартные ошибки параметров b0 и rxy

соответственно, то они признаются

статистически значимыми.

В заключении отметим, что между

наблюдаемыми значениями статистик

существует связь:

tb1 tr F .

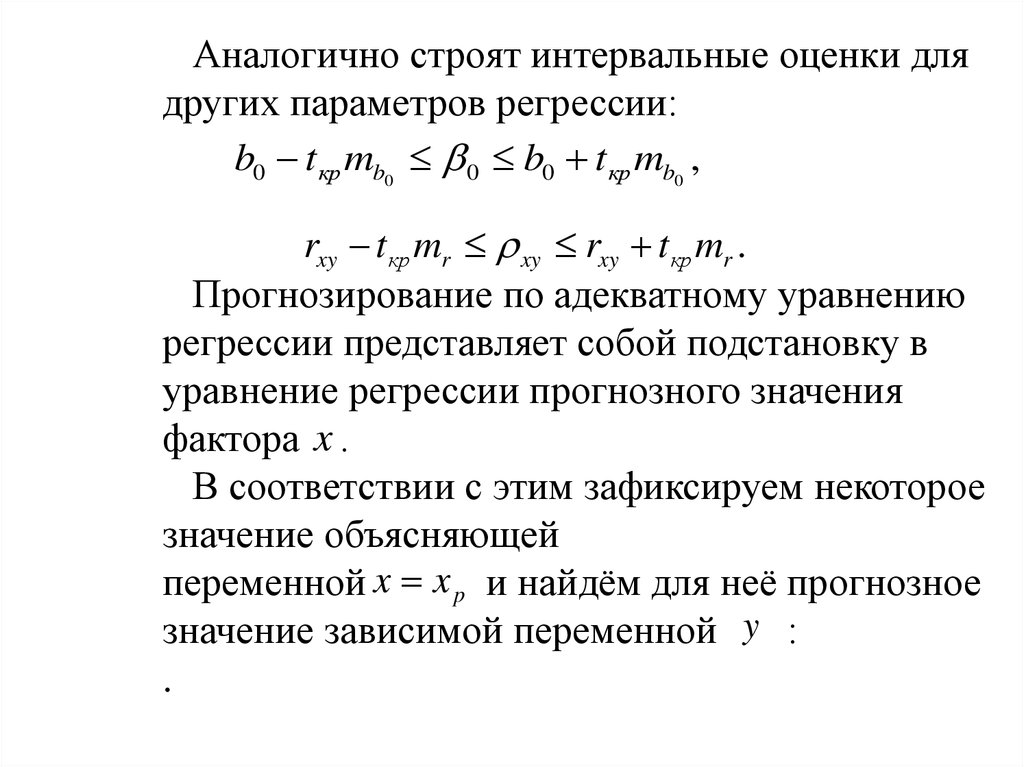

21. 4. Интервальные оценки

Если коэффициент регрессии 1 являетсястатистически значимым, то для него строят

интервальную оценку

(11)

b1 t кр mb1 1 b1 t кр mb1 ,

где величины mb1 , t кр уже известны из

предыдущих вычислений.

По-существу она является доверительным

интервалом, который с доверительной

вероятностью 1 накрывает неизвестное

значение коэффициента 1 и характеризует

точность оценивания.

22.

Аналогично строят интервальные оценки длядругих параметров регрессии:

b0 t кр mb0 0 b0 t кр mb0 ,

rxy t кр mr xy rxy t кр mr .

Прогнозирование по адекватному уравнению

регрессии представляет собой подстановку в

уравнение регрессии прогнозного значения

фактора x .

В соответствии с этим зафиксируем некоторое

значение объясняющей

переменной x x p и найдём для неё прогнозное

значение зависимой переменной y :

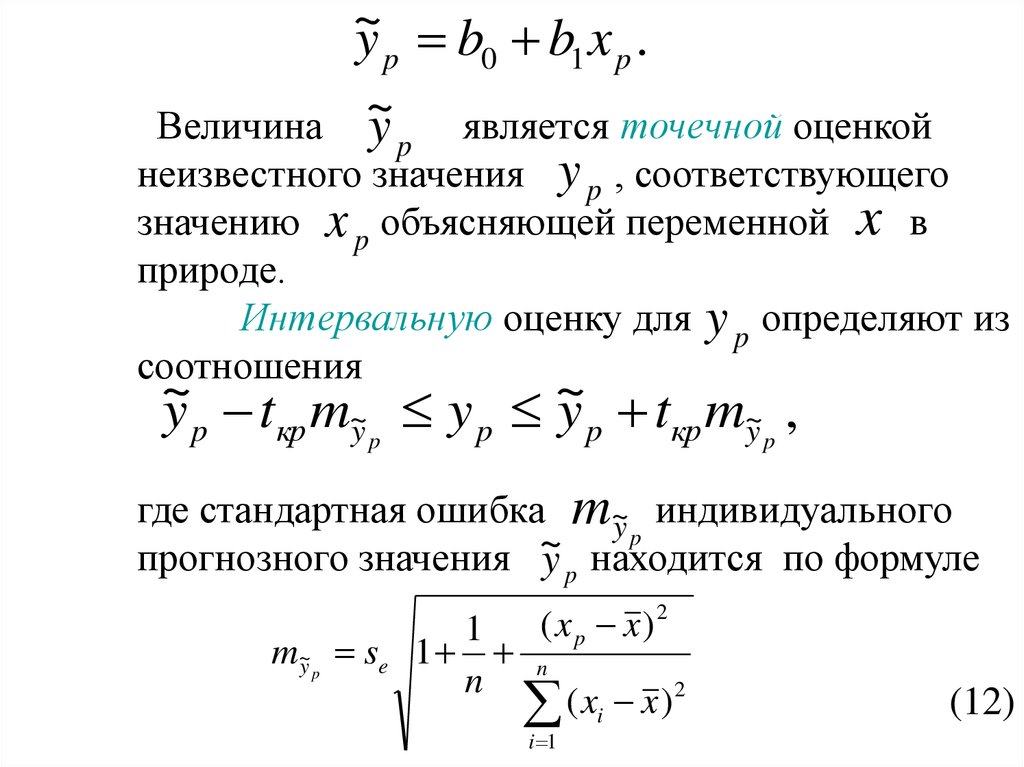

.

23.

~y p b0 b1 x p .

Величина ~

y p является точечной оценкой

неизвестного значения y p , соответствующего

значению x p объясняющей переменной x в

природе.

Интервальную оценку для

соотношения

y p определяют из

~

~

y p tкр m~y p y p y p tкр m~y p ,

где стандартная ошибка m~y индивидуального

p

~

прогнозного значения y p находится по формуле

1

m~y p se 1

n

( x p x )2

n

2

(

x

x

)

i

i 1

(12)

24. 5. Нелинейная парная регрессия

Соотношения между показателями экономическихили социальных процессов не всегда можно

выразить линейными функциями, ибо при этом

могут возникнуть большие ошибки. В этих

случаях используют нелинейные регрессии.

Различают два класса нелинейных регрессий,

используемых в эконометрике:

регрессии, линейные относительно

оцениваемых коэффициентов;

регрессии, нелинейные относительно

коэффициентов.

25.

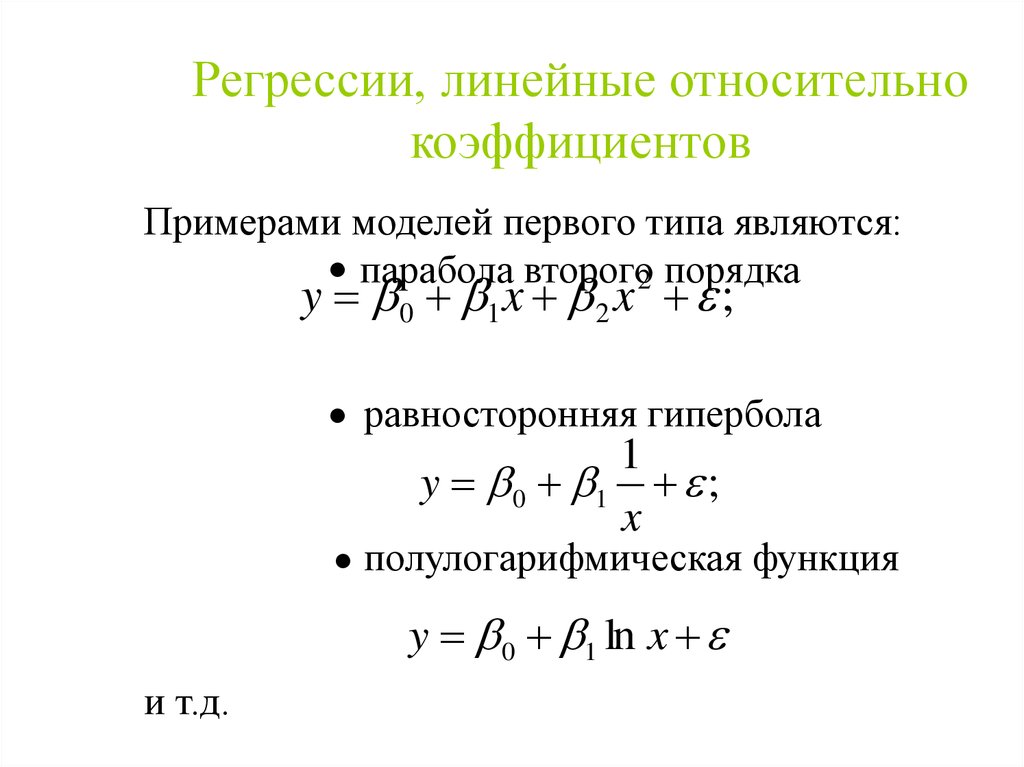

Регрессии, линейные относительнокоэффициентов

Примерами моделей первого типа являются:

парабола второго2 порядка

y 0 1 x 2 x ;

равносторонняя гипербола

1

y 0 1 ;

x

полулогарифмическая функция

y 0 1 ln x

и т.д.

26. Регрессии, нелинейные относительно коэффициентов

Второй класс представляют функции:степенная

y 0 x 1 ;

показательная

y 0 ( 1 ) x ;

экспоненциальная

и т.п.

y e 0 1x

27.

Непосредственно МНК для оценки коэффициентовэтих моделей применять нельзя, так как системы

нормальных уравнений уже являются нелинейными

и решаются в общем случае только численными

приближенными методами.

Для оценки коэффициентов нелинейных

моделей используют два подхода. Первый из них

основан на линеаризации модели и заключается в

том, что с помощью подходящих преобразований

исходных переменных или (и) исследуемую

зависимость представляют в виде линейного

соотношения между преобразованными

переменными.

28.

Второй подход применяют в том случае, когдалинеаризация модели не удаётся и для нахождения

оценок коэффициентов приходится применять

численные методы нелинейной оптимизации.

Вначале рассмотрим пример линеаризации на

моделях первого класса, т.е. моделях, линейных по

коэффициентам. Возьмём в качестве примера

равностороннюю гиперболу

1

y 0 1

x

29.

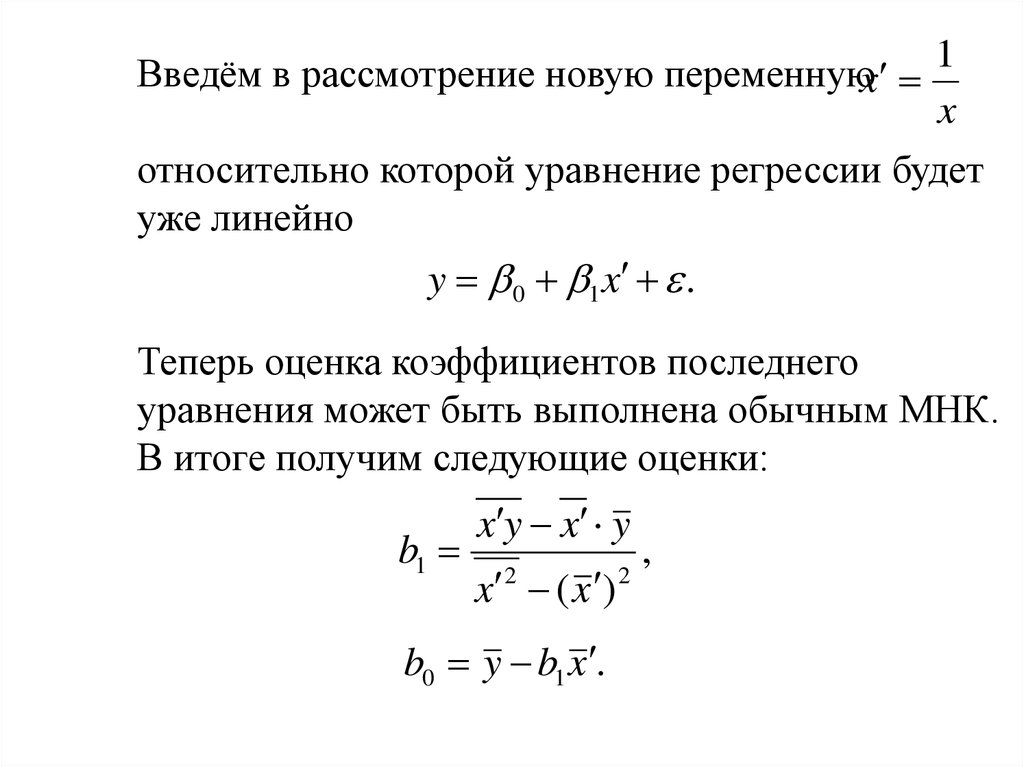

Введём в рассмотрение новую переменнуюx 1x

относительно которой уравнение регрессии будет

уже линейно

y 0 1 x .

Теперь оценка коэффициентов последнего

уравнения может быть выполнена обычным МНК.

В итоге получим следующие оценки:

b1

x y x y

x 2 ( x ) 2

b0 y b1 x .

,

30.

Сложнее выполняется линеаризация моделейвторого класса. Рассмотрим это на примере

степенной регрессии

y 0 x 1 .

Предварительно прологарифмируем обе части

уравнения

ln y ln 0 1 ln x ln

и сделаем замену переменных:

y ln y, 0 ln 0 , x ln x, ln .

31.

Тогда для новых переменных уравнение будетлинейным

y 0 1 x .

Вновь для оценки его коэффициентов

можно применить

x y МНК:

x y

b1

x ( x )

2

2

,

b0 y b1 x .

Осталось найти оценку 0

b0 e b0 .

32.

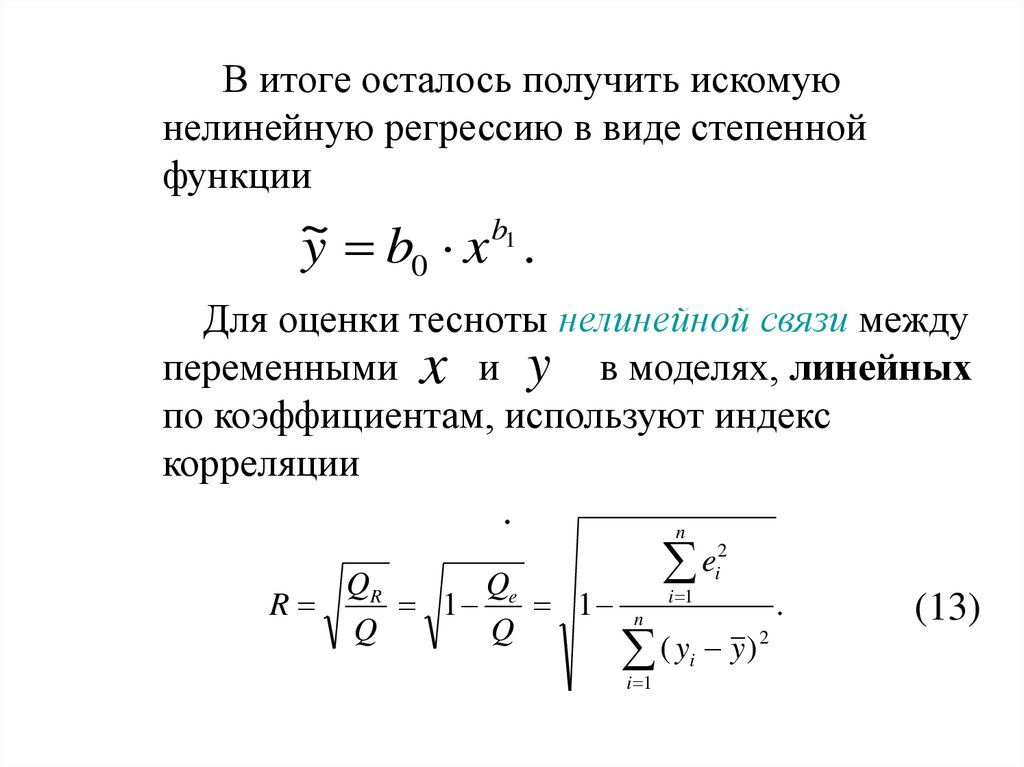

В итоге осталось получить искомуюнелинейную регрессию в виде степенной

функции

b1

~

y b0 x .

Для оценки тесноты нелинейной связи между

переменными x и y в моделях, линейных

по коэффициентам, используют индекс

корреляции

.

n

R

Q

QR

1 e 1

Q

Q

2

e

i

i 1

n

(y

i 1

i

.

y)2

(13)

33.

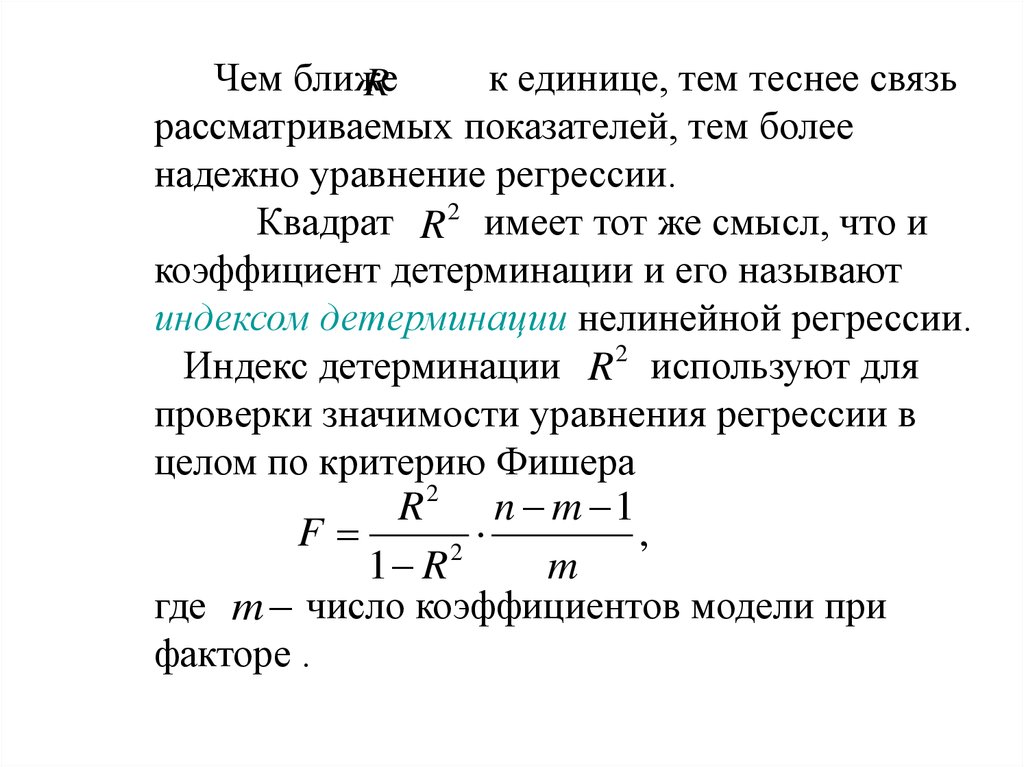

Чем ближек единице, тем теснее связь

R

рассматриваемых показателей, тем более

надежно уравнение регрессии.

Квадрат R 2 имеет тот же смысл, что и

коэффициент детерминации и его называют

индексом детерминации нелинейной регрессии.

Индекс детерминации R 2 используют для

проверки значимости уравнения регрессии в

целом по критерию Фишера

R2 n m 1

F

,

2

1 R

m

где m число коэффициентов модели при

факторе .

34.

Отметим особо, что если модель являетсянелинейной по оцениваемым

коэффициентам, то индексы корреляции и

детерминации для них не вычисляются, ибо

для таких моделей не выполняется основной

постулат линейного дисперсионного анализа о

разложении общей суммы квадратов

n

2

(

y

y

)

i

i 1

отклонений переменной y от среднего y на

две части: QR и Qe .