finance

financeSimilar presentations:

отчетность. Бухгалтерский баланс. Лекция 2")

")

Баланс как метод бухгалтерского учета и форма бухгалтерской отчетности

1.

БАЛАНСКАК МЕТОД БУХГАЛТЕРСКОГО УЧЕТА И ФОРМА

БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

2.

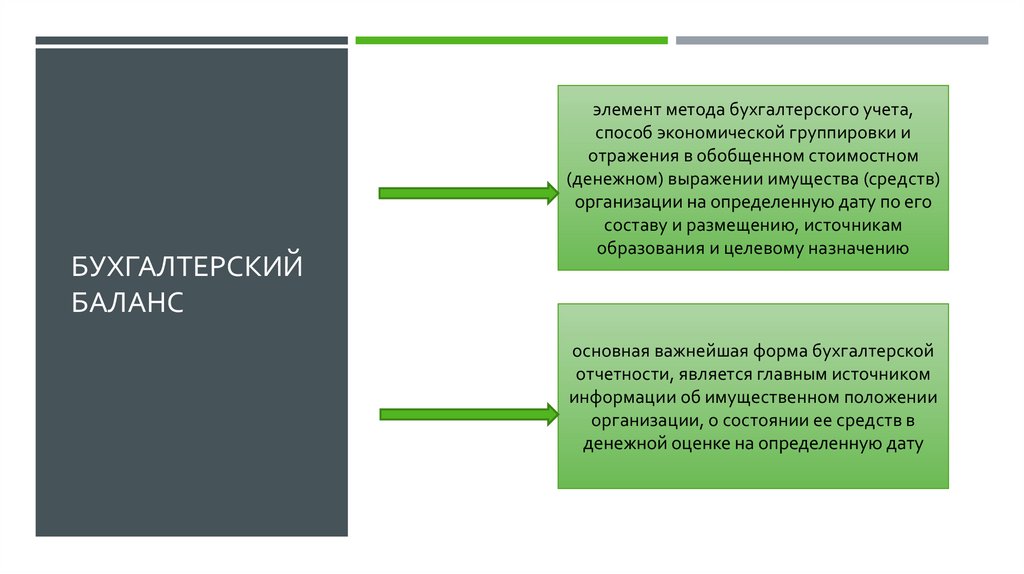

БУХГАЛТЕРСКИЙБАЛАНС

элемент метода бухгалтерского учета,

способ экономической группировки и

отражения в обобщенном стоимостном

(денежном) выражении имущества (средств)

организации на определенную дату по его

составу и размещению, источникам

образования и целевому назначению

основная важнейшая форма бухгалтерской

отчетности, является главным источником

информации об имущественном положении

организации, о состоянии ее средств в

денежной оценке на определенную дату

3.

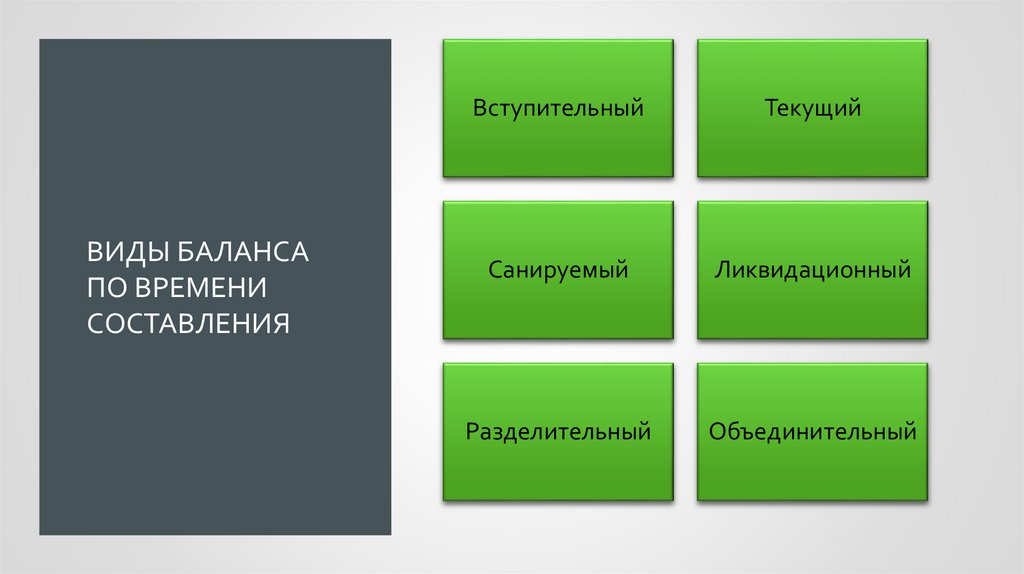

ВИДЫ БАЛАНСАПО ВРЕМЕНИ

СОСТАВЛЕНИЯ

Вступительный

Текущий

Санируемый

Ликвидационный

Разделительный

Объединительный

4.

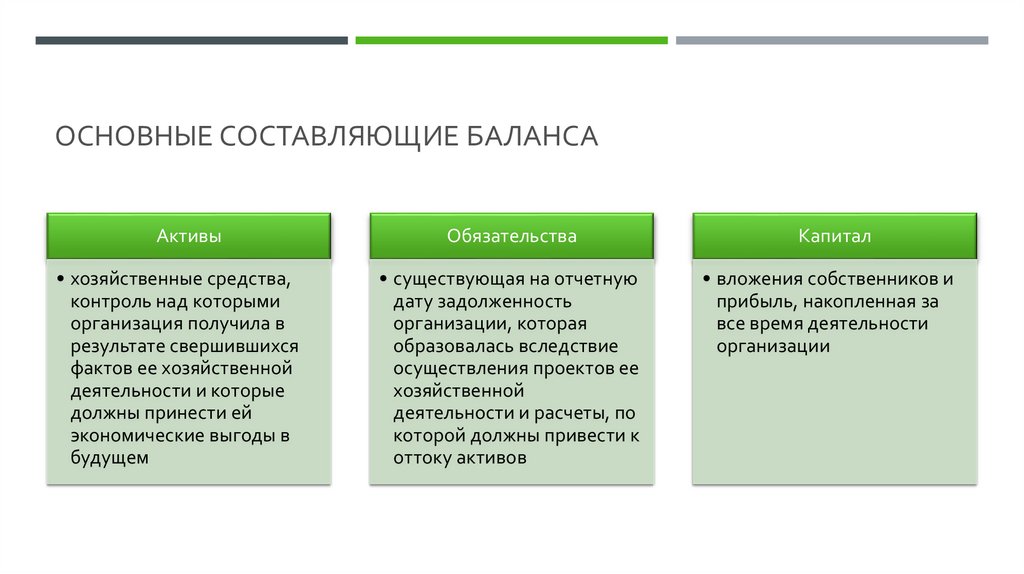

ОСНОВНЫЕ СОСТАВЛЯЮЩИЕ БАЛАНСААктивы

• хозяйственные средства,

контроль над которыми

организация получила в

результате свершившихся

фактов ее хозяйственной

деятельности и которые

должны принести ей

экономические выгоды в

будущем

Обязательства

• существующая на отчетную

дату задолженность

организации, которая

образовалась вследствие

осуществления проектов ее

хозяйственной

деятельности и расчеты, по

которой должны привести к

оттоку активов

Капитал

• вложения собственников и

прибыль, накопленная за

все время деятельности

организации

5.

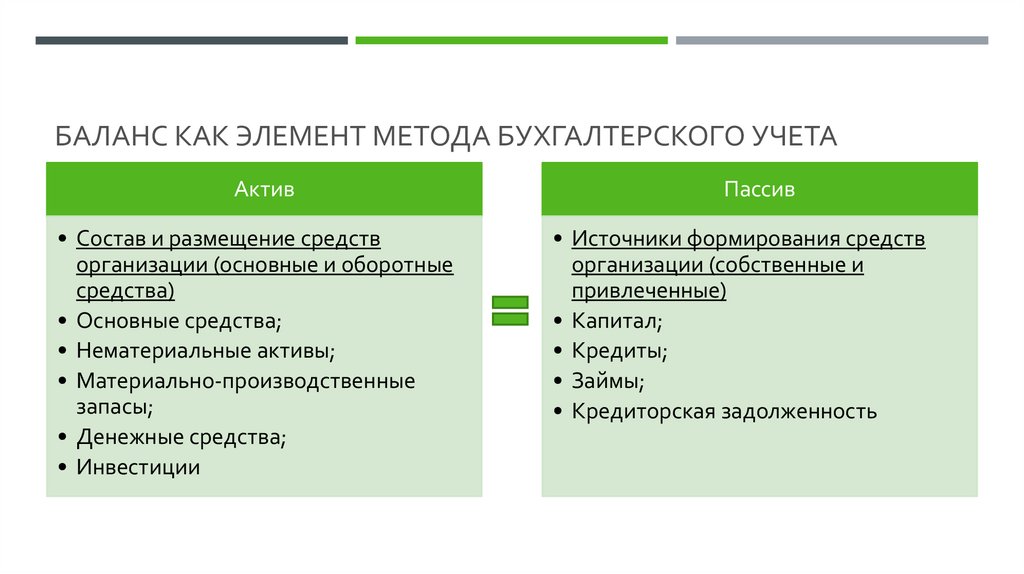

БАЛАНС КАК ЭЛЕМЕНТ МЕТОДА БУХГАЛТЕРСКОГО УЧЕТААктив

• Состав и размещение средств

организации (основные и оборотные

средства)

• Основные средства;

• Нематериальные активы;

• Материально-производственные

запасы;

• Денежные средства;

• Инвестиции

Пассив

• Источники формирования средств

организации (собственные и

привлеченные)

• Капитал;

• Кредиты;

• Займы;

• Кредиторская задолженность

6.

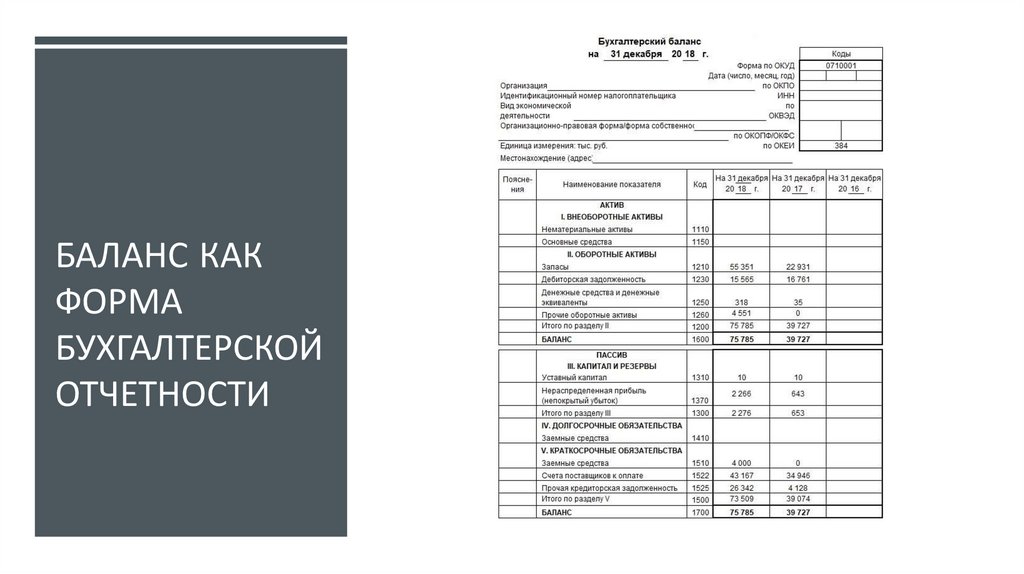

БАЛАНС КАКФОРМА

БУХГАЛТЕРСКОЙ

ОТЧЕТНОСТИ

7.

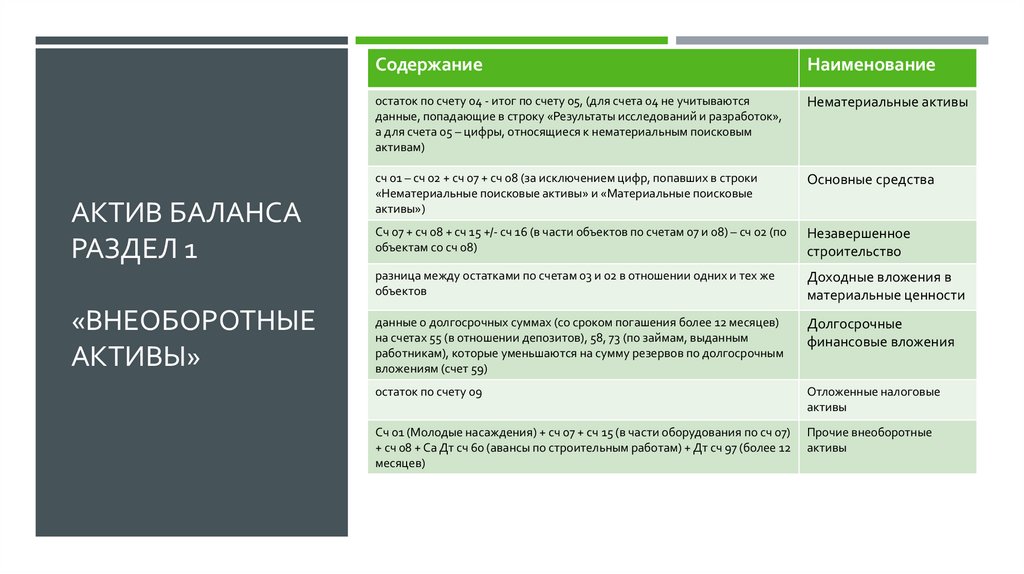

АКТИВ БАЛАНСАРАЗДЕЛ 1

«ВНЕОБОРОТНЫЕ

АКТИВЫ»

Содержание

Наименование

остаток по счету 04 - итог по счету 05, (для счета 04 не учитываются

данные, попадающие в строку «Результаты исследований и разработок»,

а для счета 05 – цифры, относящиеся к нематериальным поисковым

активам)

Нематериальные активы

сч 01 – сч 02 + сч 07 + сч 08 (за исключением цифр, попавших в строки

«Нематериальные поисковые активы» и «Материальные поисковые

активы»)

Основные средства

Сч 07 + сч 08 + сч 15 +/- сч 16 (в части объектов по счетам 07 и 08) – сч 02 (по

объектам со сч 08)

Незавершенное

строительство

разница между остатками по счетам 03 и 02 в отношении одних и тех же

объектов

Доходные вложения в

материальные ценности

данные о долгосрочных суммах (со сроком погашения более 12 месяцев)

на счетах 55 (в отношении депозитов), 58, 73 (по займам, выданным

работникам), которые уменьшаются на сумму резервов по долгосрочным

вложениям (счет 59)

Долгосрочные

финансовые вложения

остаток по счету 09

Отложенные налоговые

активы

Сч 01 (Молодые насаждения) + сч 07 + сч 15 (в части оборудования по сч 07)

+ сч 08 + Са Дт сч 60 (авансы по строительным работам) + Дт сч 97 (более 12

месяцев)

Прочие внеоборотные

активы

8.

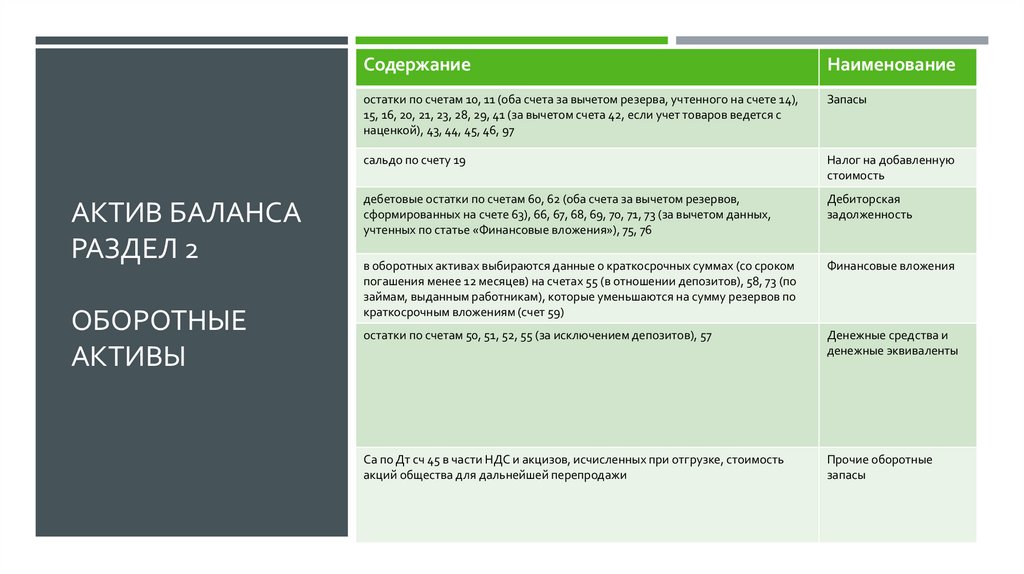

АКТИВ БАЛАНСАРАЗДЕЛ 2

ОБОРОТНЫЕ

АКТИВЫ

Содержание

Наименование

остатки по счетам 10, 11 (оба счета за вычетом резерва, учтенного на счете 14),

15, 16, 20, 21, 23, 28, 29, 41 (за вычетом счета 42, если учет товаров ведется с

наценкой), 43, 44, 45, 46, 97

Запасы

сальдо по счету 19

Налог на добавленную

стоимость

дебетовые остатки по счетам 60, 62 (оба счета за вычетом резервов,

сформированных на счете 63), 66, 67, 68, 69, 70, 71, 73 (за вычетом данных,

учтенных по статье «Финансовые вложения»), 75, 76

Дебиторская

задолженность

в оборотных активах выбираются данные о краткосрочных суммах (со сроком

погашения менее 12 месяцев) на счетах 55 (в отношении депозитов), 58, 73 (по

займам, выданным работникам), которые уменьшаются на сумму резервов по

краткосрочным вложениям (счет 59)

Финансовые вложения

остатки по счетам 50, 51, 52, 55 (за исключением депозитов), 57

Денежные средства и

денежные эквиваленты

Са по Дт сч 45 в части НДС и акцизов, исчисленных при отгрузке, стоимость

акций общества для дальнейшей перепродажи

Прочие оборотные

запасы

9.

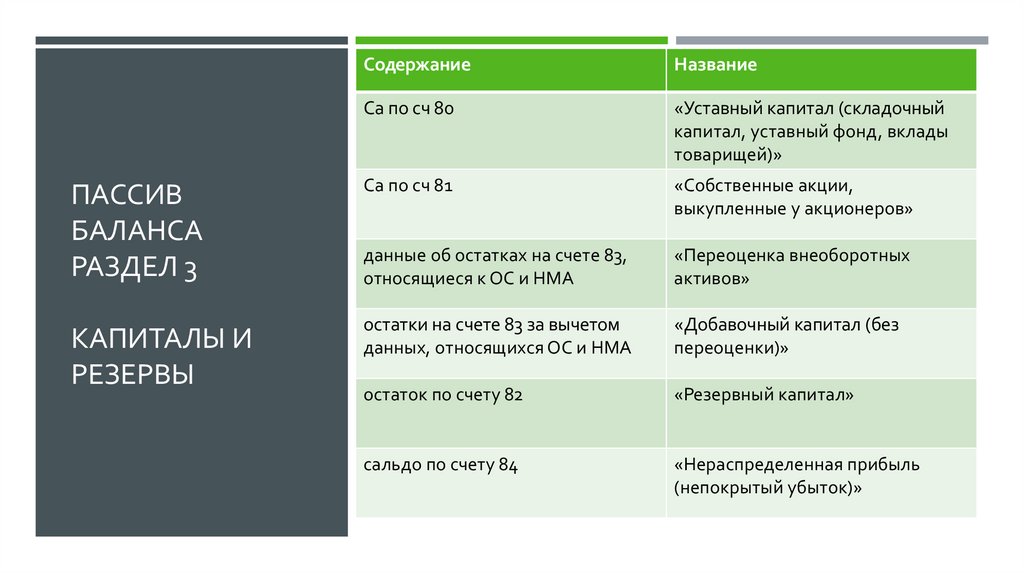

СодержаниеНазвание

Са по сч 80

«Уставный капитал (складочный

капитал, уставный фонд, вклады

товарищей)»

ПАССИВ

БАЛАНСА

РАЗДЕЛ 3

Са по сч 81

«Собственные акции,

выкупленные у акционеров»

данные об остатках на счете 83,

относящиеся к ОС и НМА

«Переоценка внеоборотных

активов»

КАПИТАЛЫ И

РЕЗЕРВЫ

остатки на счете 83 за вычетом

данных, относящихся ОС и НМА

«Добавочный капитал (без

переоценки)»

остаток по счету 82

«Резервный капитал»

сальдо по счету 84

«Нераспределенная прибыль

(непокрытый убыток)»

10.

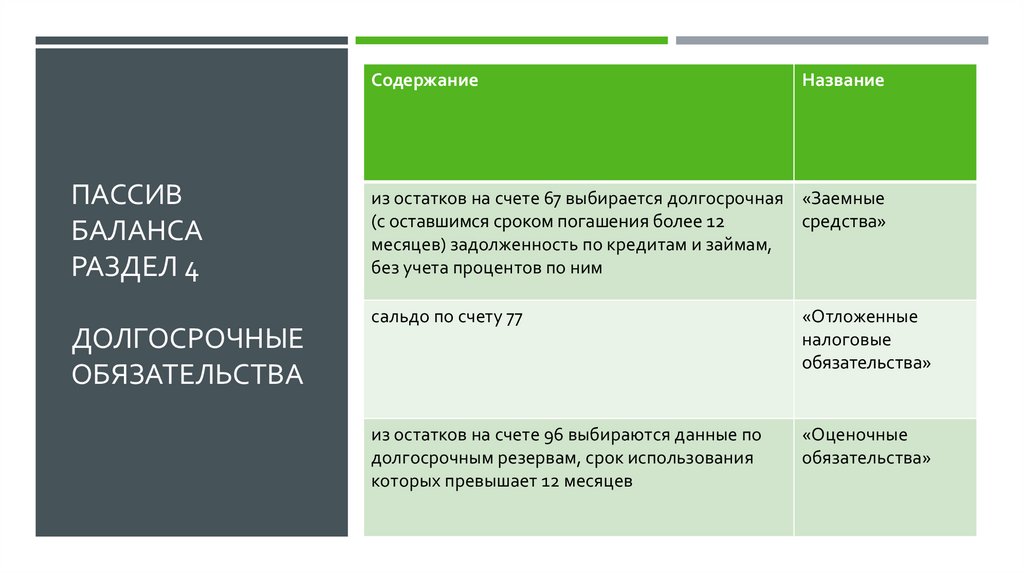

СодержаниеПАССИВ

БАЛАНСА

РАЗДЕЛ 4

ДОЛГОСРОЧНЫЕ

ОБЯЗАТЕЛЬСТВА

Название

из остатков на счете 67 выбирается долгосрочная «Заемные

(с оставшимся сроком погашения более 12

средства»

месяцев) задолженность по кредитам и займам,

без учета процентов по ним

сальдо по счету 77

«Отложенные

налоговые

обязательства»

из остатков на счете 96 выбираются данные по

долгосрочным резервам, срок использования

которых превышает 12 месяцев

«Оценочные

обязательства»

11.

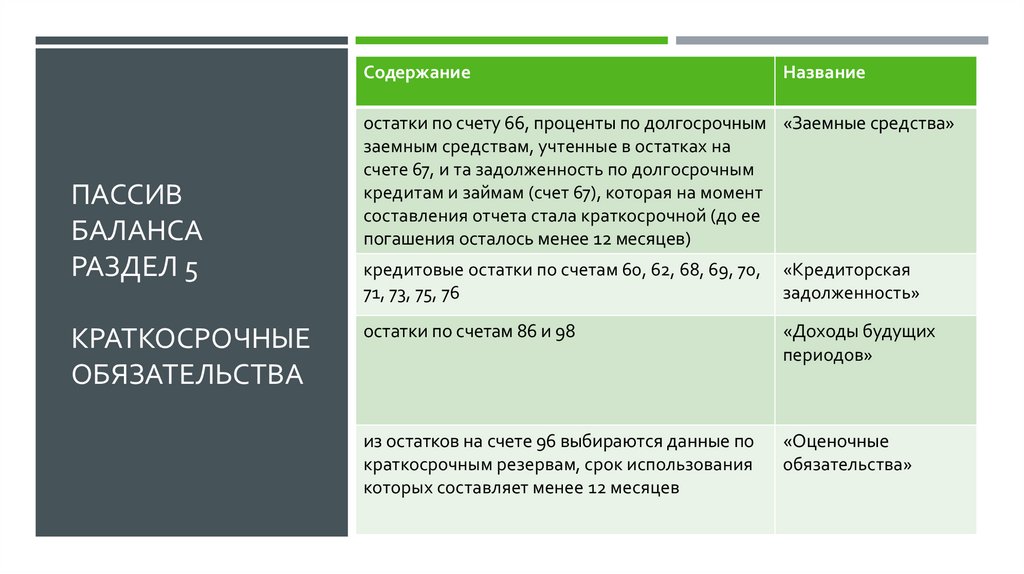

СодержаниеПАССИВ

БАЛАНСА

РАЗДЕЛ 5

КРАТКОСРОЧНЫЕ

ОБЯЗАТЕЛЬСТВА

Название

остатки по счету 66, проценты по долгосрочным «Заемные средства»

заемным средствам, учтенные в остатках на

счете 67, и та задолженность по долгосрочным

кредитам и займам (счет 67), которая на момент

составления отчета стала краткосрочной (до ее

погашения осталось менее 12 месяцев)

кредитовые остатки по счетам 60, 62, 68, 69, 70,

71, 73, 75, 76

«Кредиторская

задолженность»

остатки по счетам 86 и 98

«Доходы будущих

периодов»

из остатков на счете 96 выбираются данные по

краткосрочным резервам, срок использования

которых составляет менее 12 месяцев

«Оценочные

обязательства»