finance

financeSimilar presentations:

учета. Понятие о бухгалтерских регистрах")

Метод бухгалтерского учета

1. ПРЕЗЕНТАЦИЯ дисциплины БУХГАЛТЕРСКИЙ УЧЕТ

Тема 3.Метод бухгалтерского учета

2. Метод бухгалтерского учета – совокупность способов и приемов, с помощью которых познается предмет бухгалтерского учета. Он

включает в себяследующие способы и приемы, которые принято называть

элементами метода.

1.

2.

3.

4.

5.

6.

7.

8.

Счета бухгалтерского учета

Двойная запись

Бухгалтерский баланс

Бухгалтерская отчетность

Документирование

Инвентаризация

Оценка

Калькуляция

3. Элементы метода

1. Счета бухгалтерского учета - это экономическаягруппировка (в виде таблицы), в которой систематизируется,

накапливается текущая информация о состоянии имущества,

источниках его образования, хозяйственных процессах.

2. Двойная запись - это отражение каждой хозяйственной

операции на двух счетах бухгалтерского учета в равных

суммах (по дебету одного счета и по кредиту другого).

3. Бухгалтерский баланс - способ обобщения и

группировки информации о хозяйственных средствах

(имуществе) предприятия и источниках их образования

(обязательствах) в денежной оценке на определенную

дату.

4. Бухгалтерская отчетность - единая система данных

об имущественном и финансовом положении организации

и о результатах ее хозяйственной деятельности,

составляемая на основе данных бухгалтерского учета по

установленным формам.

4. Элементы метода

5. Документирование -это первичная

регистрация хозяйственных операций или прав на их

совершение с помощью документов

6. Инвентаризация -

способ проверки соответствия

фактического наличия имущества в натуре данным

бухгалтерского учета.

7. Оценка -

способ выражения в денежном измерении

имущества предприятия и его источников.

8. Калькуляция -

способ группировки затрат и

определения себестоимости (фактических затрат

предприятия в денежной форме на единицу

продукции, работ, услуг).

5. БАЛАНС

В бухгалтерском учете баланс - этоспособ обобщения и группировки

информации о хозяйственных средствах

организации и их источниках на

определенную дату.

По своему строению баланс представляет

собой двустороннюю таблицу, левая

сторона которой - актив, а правая пассив.

Актив отражает состав и размещение

хозяйственных средств

Пассив - источники образования

хозяйственных средств и их целевое

назначение.

6. Баланс

В переводе с латинского слово"баланс" означает "двухчашечный,

весы", поэтому в нем должно быть

обязательное равенство итогов, т.е.

сумма всех статей актива баланса

должна равняться сумме всех статей

пассива баланса.

ИТОГО АКТИВ = ИТОГО ПАССИВ

Итоги по активу и пассиву баланса

называются валютой баланса.

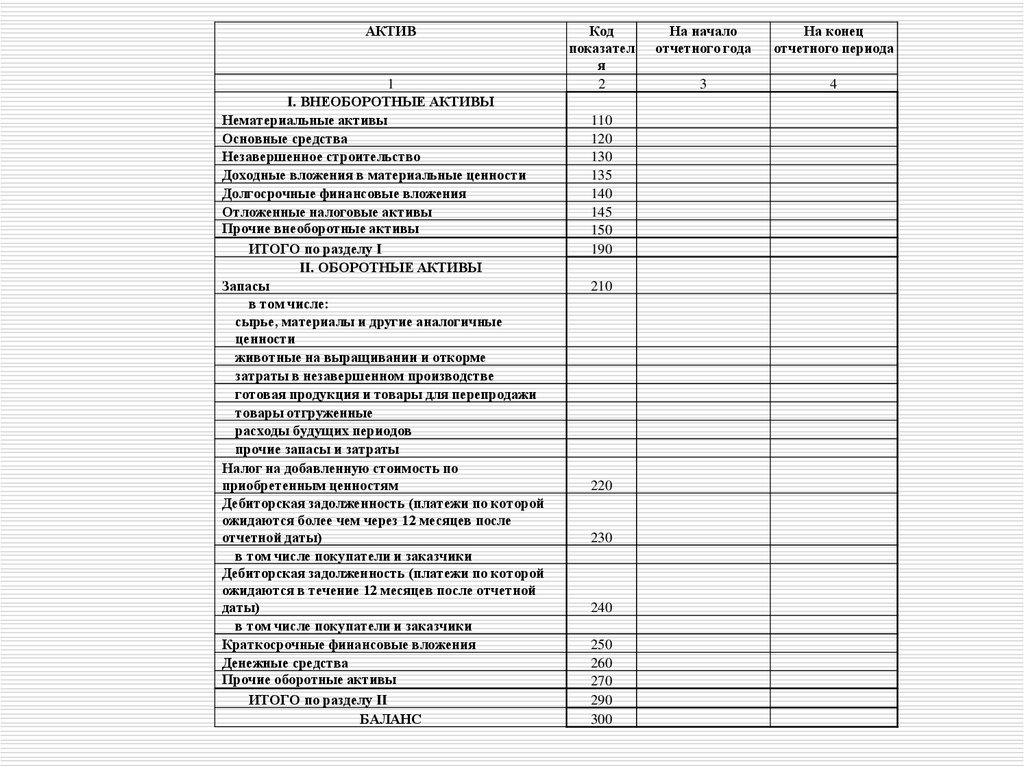

7.

АКТИВ1

I. ВНЕОБОРОТНЫЕ АКТИВЫ

Нематериальные активы

Основные средства

Незавершенное строительство

Доходные вложения в материальные ценности

Долгосрочные финансовые вложения

Отложенные налоговые активы

Прочие внеоборотные активы

ИТОГО по разделу I

II. ОБОРОТНЫЕ АКТИВЫ

Запасы

в том числе:

сырье, материалы и другие аналогичные

ценности

животные на выращивании и откорме

затраты в незавершенном производстве

готовая продукция и товары для перепродажи

товары отгруженные

расходы будущих периодов

прочие запасы и затраты

Налог на добавленную стоимость по

приобретенным ценностям

Дебиторская задолженность (платежи по которой

ожидаются более чем через 12 месяцев после

отчетной даты)

в том числе покупатели и заказчики

Дебиторская задолженность (платежи по которой

ожидаются в течение 12 месяцев после отчетной

даты)

в том числе покупатели и заказчики

Краткосрочные финансовые вложения

Денежные средства

Прочие оборотные активы

ИТОГО по разделу II

БАЛАНС

Код

показател

я

2

110

120

130

135

140

145

150

190

210

220

230

240

250

260

270

290

300

На начало

отчетного года

На конец

отчетного периода

3

4

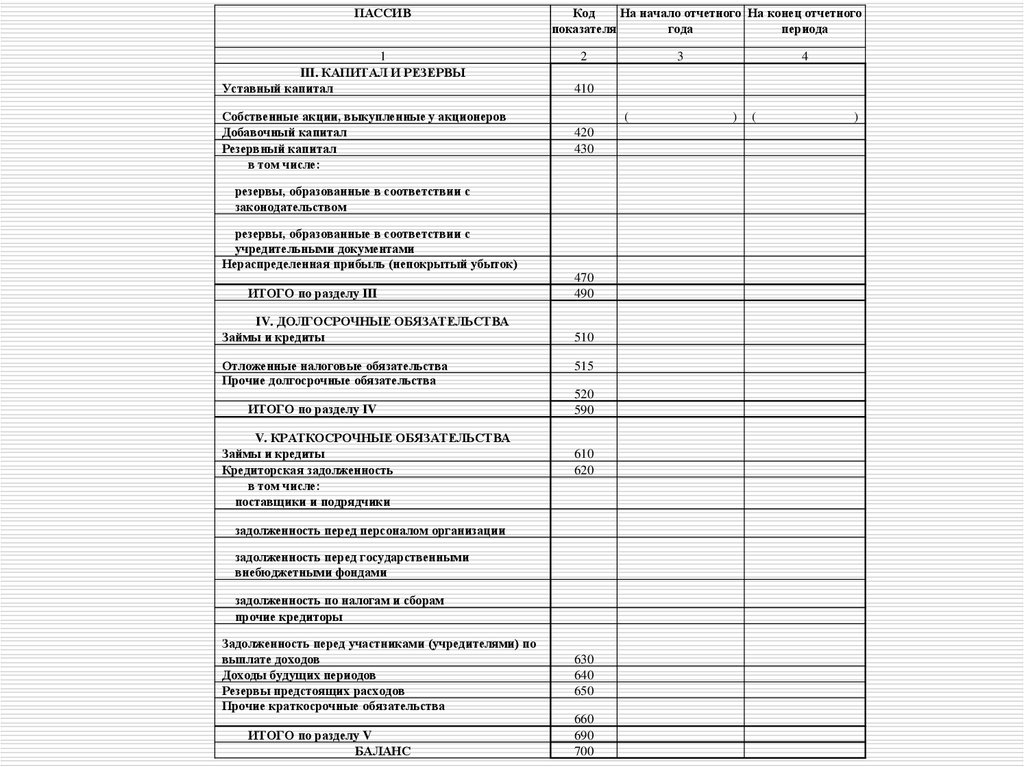

8.

ПАССИВ1

III. КАПИТАЛ И РЕЗЕРВЫ

Уставный капитал

Собственные акции, выкупленные у акционеров

Добавочный капитал

Резервный капитал

в том числе:

Код

На начало отчетного На конец отчетного

показателя

года

периода

2

(

420

430

резервы, образованные в соответствии с

учредительными документами

Нераспределенная прибыль (непокрытый убыток)

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы и кредиты

Отложенные налоговые обязательства

Прочие долгосрочные обязательства

ИТОГО по разделу IV

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы и кредиты

Кредиторская задолженность

в том числе:

поставщики и подрядчики

470

490

510

515

520

590

610

620

задолженность перед персоналом организации

задолженность перед государственными

внебюджетными фондами

задолженность по налогам и сборам

прочие кредиторы

Задолженность перед участниками (учредителями) по

выплате доходов

Доходы будущих периодов

Резервы предстоящих расходов

Прочие краткосрочные обязательства

ИТОГО по разделу V

БАЛАНС

4

410

резервы, образованные в соответствии с

законодательством

ИТОГО по разделу III

3

630

640

650

660

690

700

)

(

)

9. Баланс

Различают баланс – брутто и баланс – нетто.В

настоящее

время

в

организациях

используется

форма

баланса,

которая

определена в соответствии с требованиями

Международных бухгалтерских стандартов, что

соответствует балансу – нетто.

Б/х баланс – нетто позволяет определить

имущественно

–

финансовое

положение

приватизируемого предприятия, «очищенного

от таких статей, как «износ нематериальных

активов», «износ основных средств».

Данные баланса необходимы для контроля за

наличием и структурой хозяйственных средств

и их источников, для

анализа финансового

10. В зависимости от целевого назначения применяют различные виды бух. балансов:

Вступительный баланс – отражает активыорганизации и ее обязательства в начале ее

деятельности. Они отражают УК организаций и

внесенное учредителями имущество.

Ликвидационный баланс составляется при

ликвидации организации (на начало периода

ликвидации, промежуточные, заключительные). В

них имущество отражается не по учетной

стоимости, а по цене возможной реализации

каждого актива на момент ликвидации.

Текущие балансы составляются в течение всего

времени функционирования организации и

подразделяются на начальные, промежуточные и

заключительные. Начальные и заключительные на

начало и конец отчетного года, промежуточные

ежемесячно, а также за 1 квартал, за полугодие и

за 9 месяцев

11.

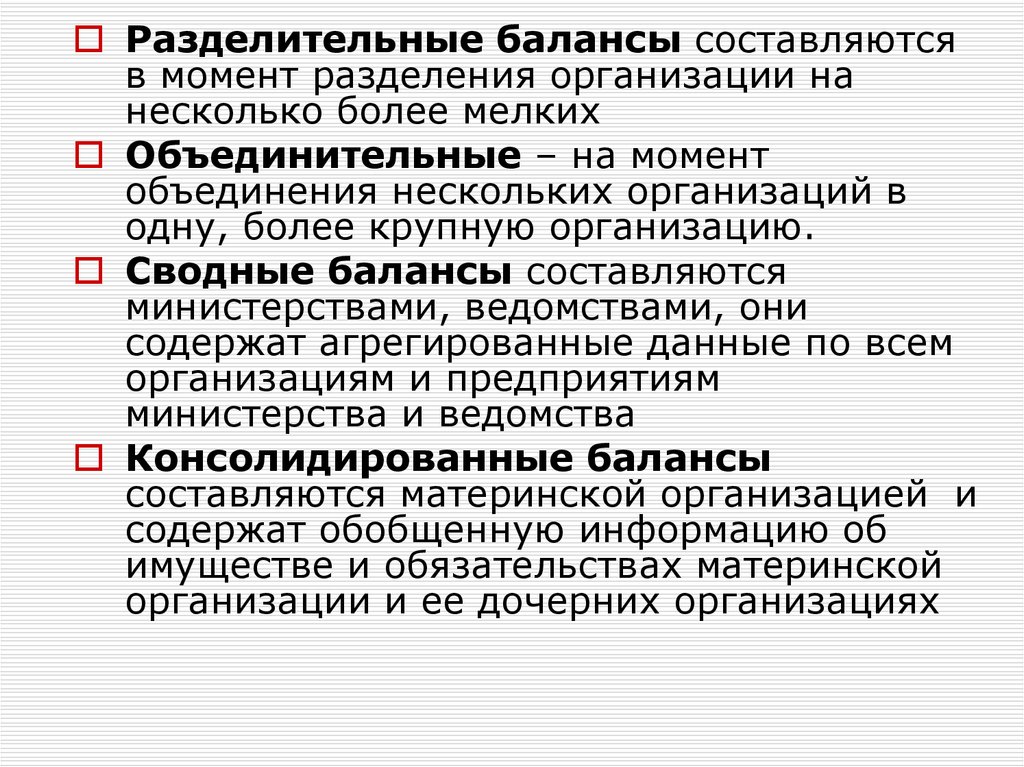

Разделительные балансы составляютсяв момент разделения организации на

несколько более мелких

Объединительные – на момент

объединения нескольких организаций в

одну, более крупную организацию.

Сводные балансы составляются

министерствами, ведомствами, они

содержат агрегированные данные по всем

организациям и предприятиям

министерства и ведомства

Консолидированные балансы

составляются материнской организацией и

содержат обобщенную информацию об

имуществе и обязательствах материнской

организации и ее дочерних организациях

12. Влияние хозяйственных операций на баланс

Операции первого типаИзменяют состав имущества, т. е.

затрагивают только актив баланса.

Одна статья актива увеличивается

Другая статья актива уменьшается

Валюта баланса не изменяется.

Примеры:

- Выданы деньги из кассы под отчет

- Выпущена из производства готовая

продукция

13. Влияние хозяйственных операций на баланс

Операции второго типаИзменяют источники формирования

имущества предприятия, т. е.

затрагивают только пассив баланса.

Одна статья пассива увеличивается

Другая статья пассива уменьшается

Валюта баланса не изменяется.

Примеры:

- Нераспределенная прибыль направлена

на пополнение резервного капитала

- Нераспределенная прибыль направлена

на начисление дивидендов учредителям

14. Влияние хозяйственных операций на баланс

Операции третьего типаИзменяют одновременно величину

имущества и источники его

формирования

Увеличивается одна статья актива

Увеличивается одна статья пассива

Валюта баланса по активу и пассиву

возрастает на равную величину.

Примеры:

- Поступили материалы от поставщика

- Поступили на р/счет деньги по

краткосрочному кредиту

15. Влияние хозяйственных операций на баланс

Операции четвертого типаИзменяют одновременно величину

имущества и источники его

формирования,

Уменьшается одна статья актива и

Уменьшается одна статья пассива

Валюта баланса по активу и пассиву

уменьшается на равную величину.

Примеры:

- Оплачен с р/счета счет поставщика

- Выдана из кассы заработная плата