")

finance

financeSimilar presentations:

")

Предмет и метод бухгалтерского учета. Бухгалтерский баланс

1. Тема 1.2. Предмет и метод бухгалтерского учета. Бухгалтерский баланс

1.2.

3.

4.

5.

Общая характеристика предмета

бухгалтерского учета. Объекты

бухгалтерского учета

Классификация имущества и

источников его формирования в

организации

Характеристика метода бухгалтерского

учета

Понятие о бухгалтерском балансе, его

виды, содержание и структура

Изменения в бухгалтерском балансе

под влиянием хозяйственных операций

2. Постановление Министерства финансов Республики Беларусь от 31.10.2011 № 111 Об установлении форм бухгалтерской отчетности,

утверждении Инструкциио порядке составления

бухгалтерской отчетности

3.

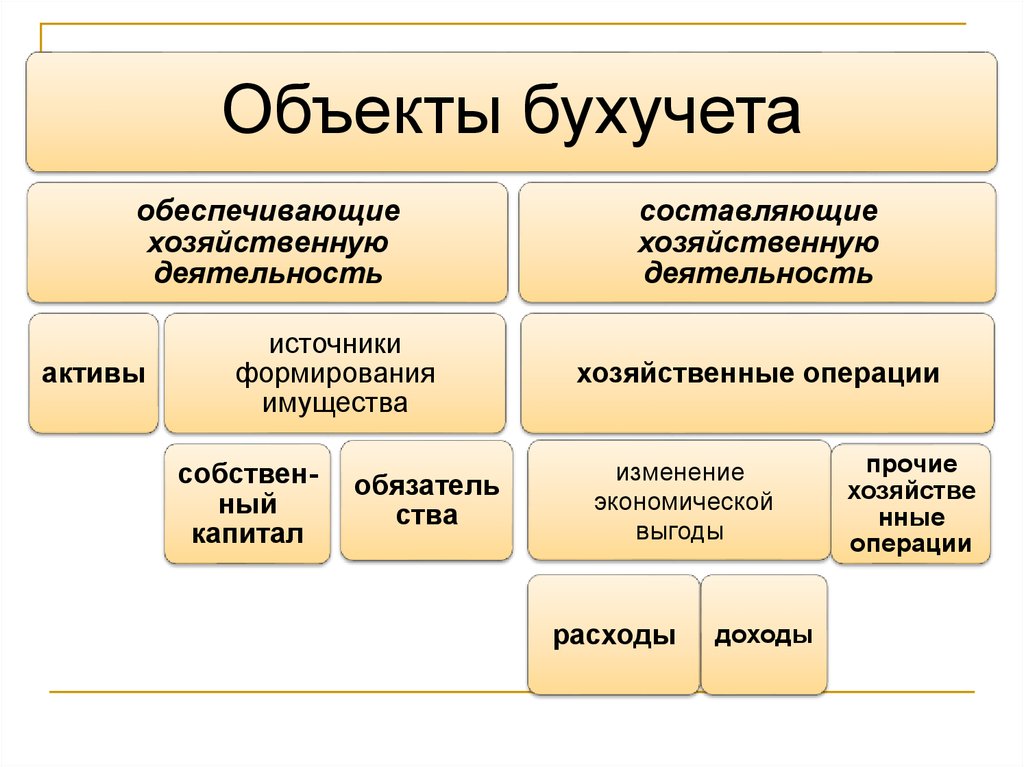

Объекты бухучетаобеспечивающие

хозяйственную

деятельность

активы

источники

формирования

имущества

собственный

капитал

обязатель

ства

составляющие

хозяйственную

деятельность

хозяйственные операции

изменение

экономической

выгоды

расходы

доходы

прочие

хозяйстве

нные

операции

4.

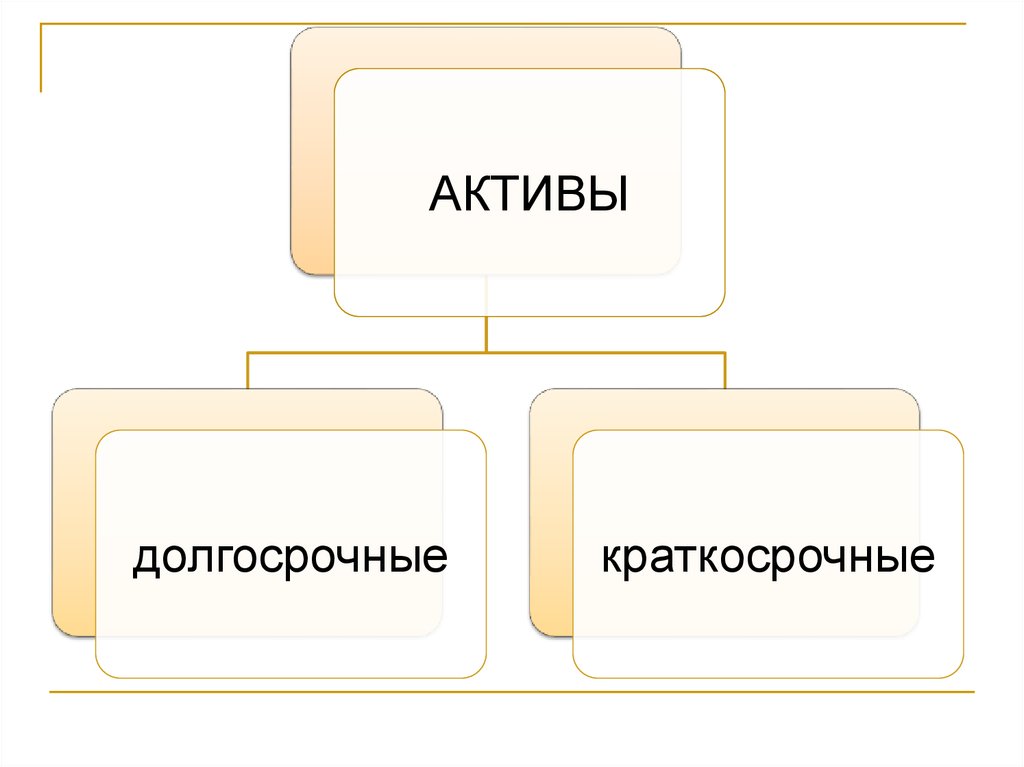

АКТИВЫдолгосрочные

краткосрочные

5.

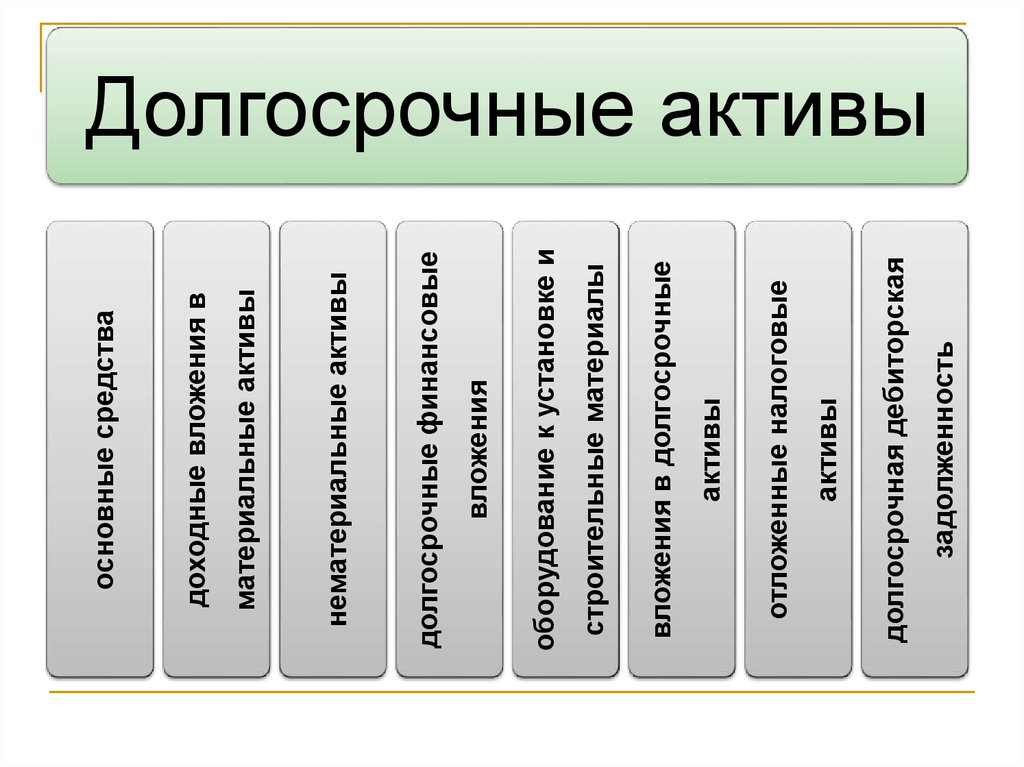

задолженностьдолгосрочная дебиторская

активы

отложенные налоговые

активы

вложения в долгосрочные

строительные материалы

оборудование к установке и

вложения

долгосрочные финансовые

нематериальные активы

материальные активы

доходные вложения в

основные средства

Долгосрочные активы

6.

эквивалентыденежные средства и их

вложения

краткосрочные финансовые

задолженность

краткосрочная дебиторская

работам, услугам

НДС по приобретенным товарам,

расходы будущих периодов

реализации

предназначенные для

долгосрочные активы,

запасы

ОБОРОТНЫЕ АКТИВЫ

7.

8. Источники имущества

9.

10.

11.

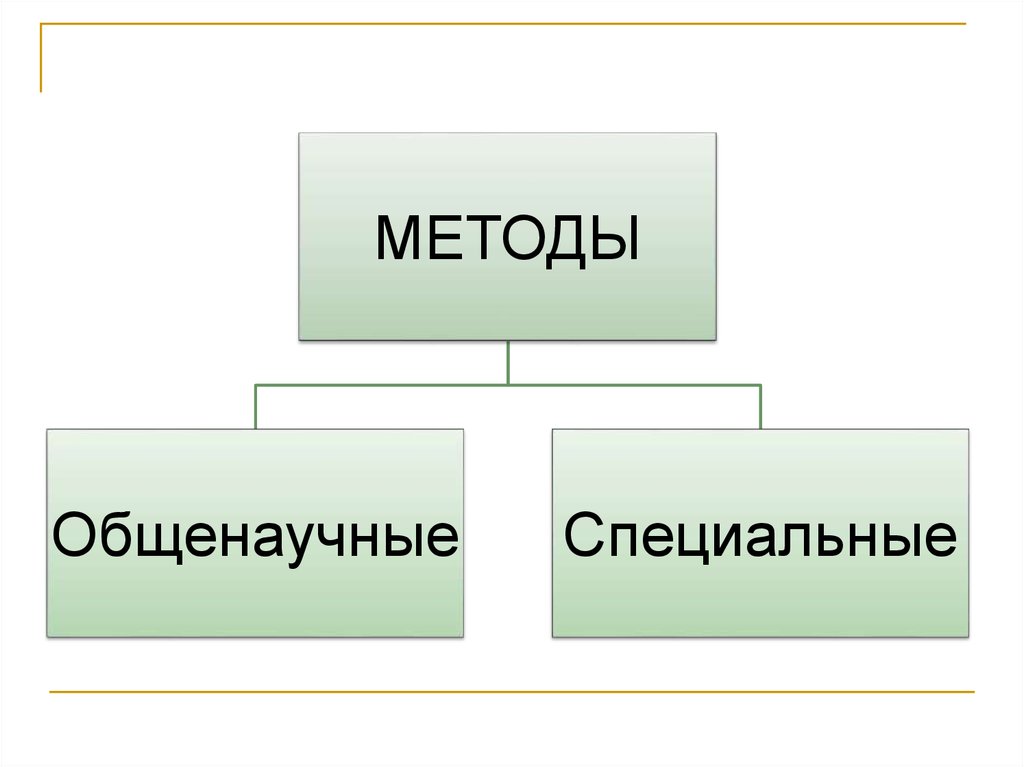

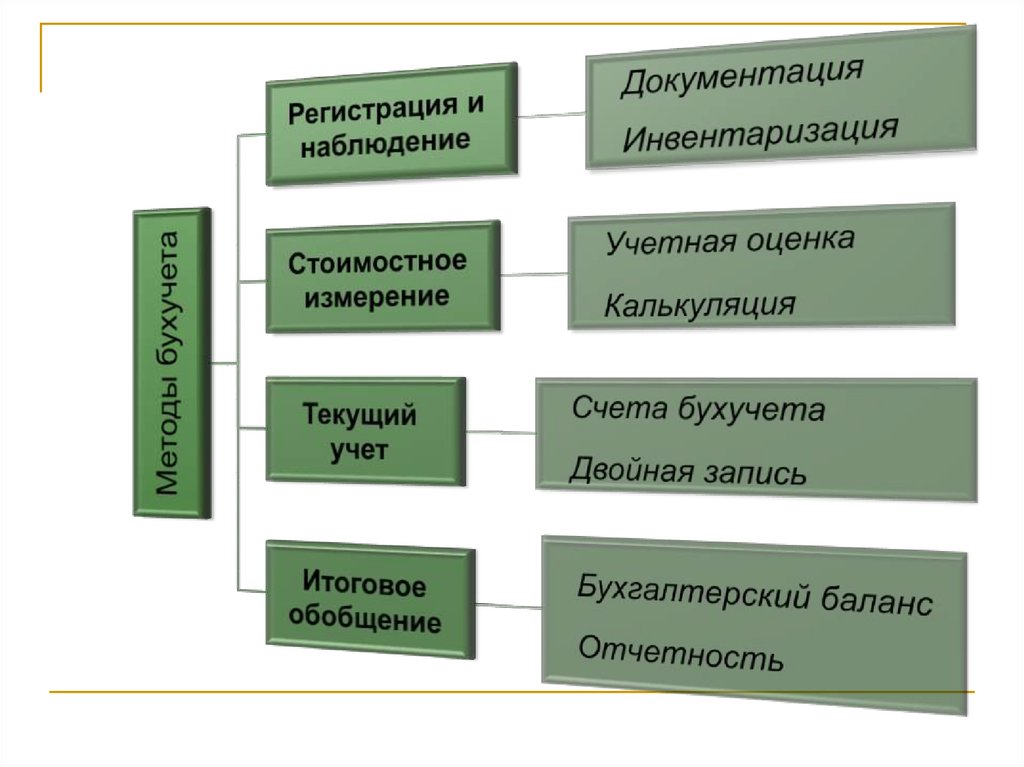

МЕТОДЫОбщенаучные

Специальные

12.

13. Отличительные черты балансового обобщения

двойственный характер отраженияданных;

уравненность показателей;

обобщенный (синтетический) характер

информации в балансовых

построениях.

14. Бухгалтерский баланс - это способ экономической группировки и обобщения имущества организации по: - составу, размещению

Бухгалтерский баланс - это способэкономической группировки и

обобщения имущества организации по:

-составу, размещению (актив);

-источникам формирования,

выраженным в денежной оценке и

составленным на определенную дату

(на 1 число) и представленный в виде

таблицы.

15. Структура баланса (разделы, группы, статьи)

АктивI Долгосрочные

активы

Вложения во внеоборотные

активы

Сумма

2000

2000

II Краткосрочные

активы

100

Запасы

100

Собственный

капитал и

обязательства

III Собственный

капитал

Уставный капитал

IV Долгосрочные

обязательства

V Краткосрочные

обязательства

Сумма

1800

1800

0

300

Животные на выращивании

и откорме

100

Краткосрочные кредиты

и займы

300

БАЛАНС

2100

БАЛАНС

2100

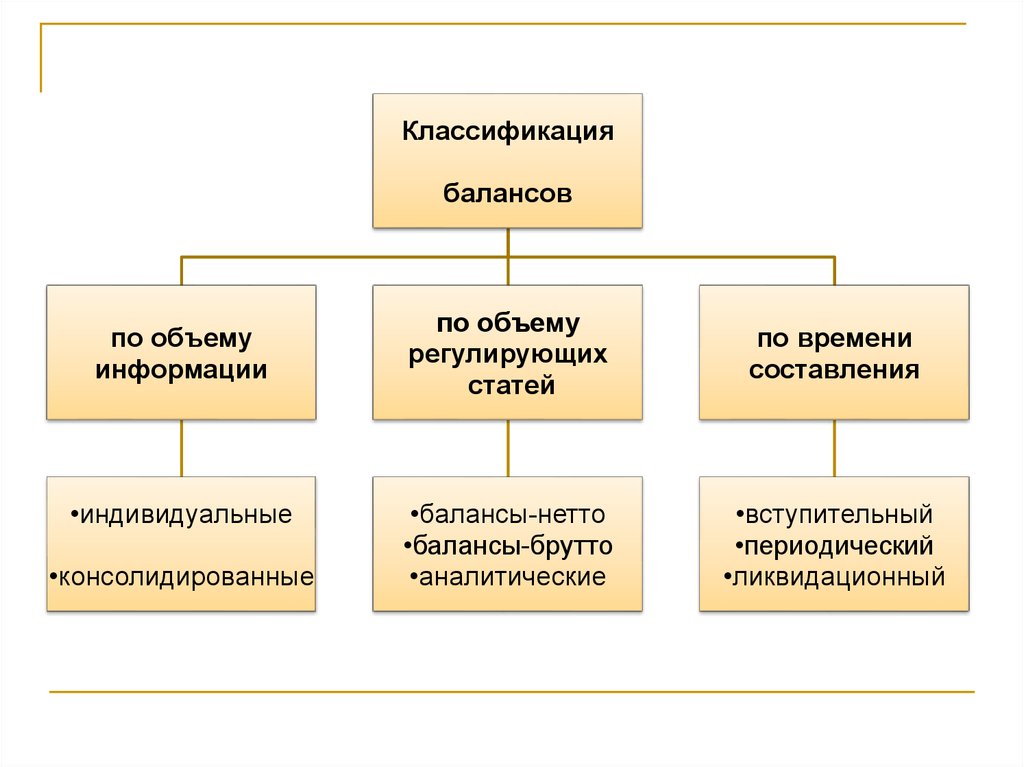

16.

Классификациябалансов

по объему

информации

•индивидуальные

•консолидированные

по объему

регулирующих

статей

по времени

составления

•балансы-нетто

•балансы-брутто

•аналитические

•вступительный

•периодический

•ликвидационный

17. Классификация хозяйственных операций по влиянию на баланс

Виды хозяйственных операцийне влияют

на валюту баланса

Отражаются

только в

активе

1 тип

Отражаются

только в

пассиве

2 тип

влияют

на валюту баланса

Увеличивают

валюту

баланса

3 тип

Уменьшают

валюту

баланса

4 тип

18. Вступительный баланс

АктивЖивотные на

выращивании и

откорме

Денежные

средства

Баланс

Сумма

1000

800

1800

Собственный Сумма

капитал и

обязательства

Уставный капитал 1000

Кредиторская

задолженность

перед

поставщиками

Баланс

800

1800

19. 1 тип хозяйственной операции

Ремонтный молодняк КРС,стоимостью 500 руб.,

переведен в основное стадо

20. 1 тип хозяйственной операции

Ремонтный молодняк, стоимостью 500руб. переведен в основное стадо

Объекты учета

Изменение,

руб.

Ремонтный молодняк КРС –

имущество, краткосрочные

активы, животные на

выращивании и откорме

Уменьшение (-)

А- 500

Основное стадо КРСимущество, долгосрочные

активы, основные средства

Увеличение (+)

А+ 500

Тип

А+ А-

21. 1 тип влияния А+А-

1 тип влияния А+ААктивСобственный

Сумма капитал и

обязательства

Основные средства

500

Животные на

выращивании и

откорме

500

Денежные средства

800

Баланс

1800

Уставный

капитал

Сумма

1000

Кредиторская

задолженность

800

перед

поставщиками

Баланс

1800

22. За счет краткосрочного кредита оплачена задолженность поставщику в сумме 800 руб.

23. 2 тип хозяйственной операции

За счет краткосрочного кредита оплаченазадолженность поставщику в сумме 800 руб.

Объекты учета

Обязательство по кредиту –

источник, обязательства,

краткосрочные кредиты и займы

Увеличение (+)

Обязательство перед

поставщиками - источник,

обязательства, кредиторская

задолженность Уменьшение (-)

Изменение,

руб.

Тип

П+ 800

П+ П-

П- 800

24. 2 тип влияния П+П-

2 тип влияния П+ПАктивСумма Собственный

капитал и

обязательства

Сумма

Основные средства 500

Уставный

капитал

1000

Животные на

выращивании и

откорме

500

Краткосрочные

кредиты

800

Денежные

средства

800

Кредиторская

задолженность

перед

поставщиками

-

Баланс

1800

Баланс

1800

25. От поставщиков получены корма на сумму 600 руб.

26. 3 тип хозяйственной операции

От поставщиков получены корма насумму 600 руб.

Объекты учета

Изменение

, руб.

Корма – имущество,

краткосрочные активы, запасы

(материалы) Увеличение (+)

А+ 600

Обязательство перед

поставщиками - источник,

обязательства, кредиторская

задолженность Увеличение (+)

Тип

А+ П+

П+ 600

27. 3 тип влияния А+П+

АктивСумма

Основные средства 500

Запасы

Животные на

выращивании и

откорме

Денежные

средства

Баланс

600

500

800

2400

Собственный

капитал и

обязательства

Сумма

Уставный

капитал

Краткосрочные

кредиты

Кредиторская

задолженность

перед

поставщиками

1000

Баланс

800

600

2400

28. Перечислены денежные средства 600 руб. поставщику за полученные корма

29. 4 тип хозяйственной операции

Перечислены денежные средства 600 руб.поставщику за полученные корма

Объекты учета

Денежные средства –

имущество, краткосрочные

активы, денежные средства

Уменьшение (-)

Обязательство перед

поставщиками - источник,

обязательства, кредиторская

задолженность Уменьшение (-)

Изменение,

руб.

Тип

А- 600

А- ПП- 600

30. 4 тип влияния А-П-

4 тип влияния А-ПСобственныйкапитал и

обязательства

Сумма

1000

Животные на

выращивании и

500

откорме

Денежные средства 200

Уставный

капитал

Краткосрочные

кредиты

Кредиторская

задолженность

перед

поставщиками

Баланс

Баланс

1800

Актив

Сумма

Основные средства 500

Запасы

600

1800

800

0

31. Типы изменений бухг. баланса

1 тип2 тип

3 тип

4 тип

+

-

+

-

Увеличение

Уменьшение

+

Актив

+

Собственный

капитал и

обязательства

Валюта

баланса

Без

изменений

Без

изменений

32.

А+2. П+

3. А+

4. А1.

АПП+

П-