")

активного счета")

пассивного счета")

активно-пассивного счета")

на сумму 100 руб.")

finance

financeSimilar presentations:

Теоретические основы бухгалтерского учета

1. Вы бывали в бухгалтерии? Я бывал в бухгалтерии Везде цифры и цифры, и маленькие, и большие, Самые разные, а под конец все друг

с другомсходятся.

Учёт! Удивительно интересно.

В. В. Маяковский

2. Тема Теоретические основы бухгалтерского учета

1.2.

3.

Понятие бухгалтерского учета, его

объекты и методы

Бухгалтерский баланс, изменения

бухгалтерского баланса под влиянием

хозяйственных операций

Счета бухгалтерского учета и двойная

запись.

3. Законодательное и нормативное регулирование бухгалтерского учета

Закон Республики БеларусьПостановления Министерства финансов

Республики Беларусь (Инструкции и

Национальные стандарты)

Постановления отраслевых министерств

Внутренние документы организации

Понятие бухгалтерского учета, его объекты и

методы

4.

Закон «О бухгалтерском учете и отчетности» // Закон РБ от12.07.2013 N 57-З (ред. от 04.06.2015)

Типовой план счетов бухгалтерского учета и Инструкция

о порядке применения типового плана счетов

бухгалтерского учета // Постановление Минфина РБ от

29.06.2011 N 50 (ред. от 30.06.2014

Национальный стандарт бухгалтерского учета и отчетности

"Индивидуальная бухгалтерская отчетность" //

Постановление Минфина РБ 12 декабря 2016 г. № 104

5. Бухгалтерский учет – система непрерывного формирования информации в стоимостном выражении об активах, обязательствах, о

Бухгалтерский учет – системанепрерывного формирования информации в

стоимостном выражении об активах,

обязательствах, о собственном капитале,

доходах, расходах организации посредством:

- документирования,

- инвентаризации,

- учетной оценки,

- двойной записи на счетах

бухгалтерского учета,

- обобщения в отчетности.

Понятие бухгалтерского учета, его объекты и

методы

6.

Системабухгалтерского

учета

субъект

предмет

метод

объекты

элементы

Понятие бухгалтерского учета, его объекты и

методы

механизм

принципы

процесс

7. Главный бухгалтер

наличие высшего или среднего специальногообразования, предоставляющего в

соответствии с законодательством

Республики Беларусь право работать по

специальности бухгалтера, и стажа работы по

специальности бухгалтера не менее трех лет;

отсутствие непогашенной или неснятой

судимости за совершение преступления

против собственности и порядка

осуществления экономической деятельности.

Понятие бухгалтерского учета, его объекты и

методы

8.

Объекты бухучетаобеспечивающие

хозяйственную

деятельность

активы

источники

формирования

имущества

собственный

капитал

обязатель

ства

составляющие

хозяйственную

деятельность

хозяйственные операции

изменение

экономической

выгоды

расходы

Понятие бухгалтерского учета, его объекты и

методы

доходы

прочие

хозяйстве

нные

операции

9. Активы - имущество, возникшее в организации в результате совершенных хозяйственных операций, от которого организация

предполагает получениеэкономических выгод

АКТИВЫ

долгосрочные

Понятие бухгалтерского учета, его объекты и

методы

краткосрочные

10.

Понятие бухгалтерского учета, его объекты иметоды

задолженность

долгосрочная дебиторская

активы

отложенные налоговые

активы

вложения в долгосрочные

строительные материалы

оборудование к установке и

вложения

долгосрочные финансовые

нематериальные активы

материальные активы

доходные вложения в

основные средства

Долгосрочные активы

11.

Понятие бухгалтерского учета, его объекты иметоды

эквиваленты

денежные средства и их

вложения

краткосрочные финансовые

задолженность

краткосрочная дебиторская

работам, услугам

НДС по приобретенным товарам,

расходы будущих периодов

реализации

предназначенные для

долгосрочные активы,

запасы

КРАТКОСРОЧНЫЕ АКТИВЫ

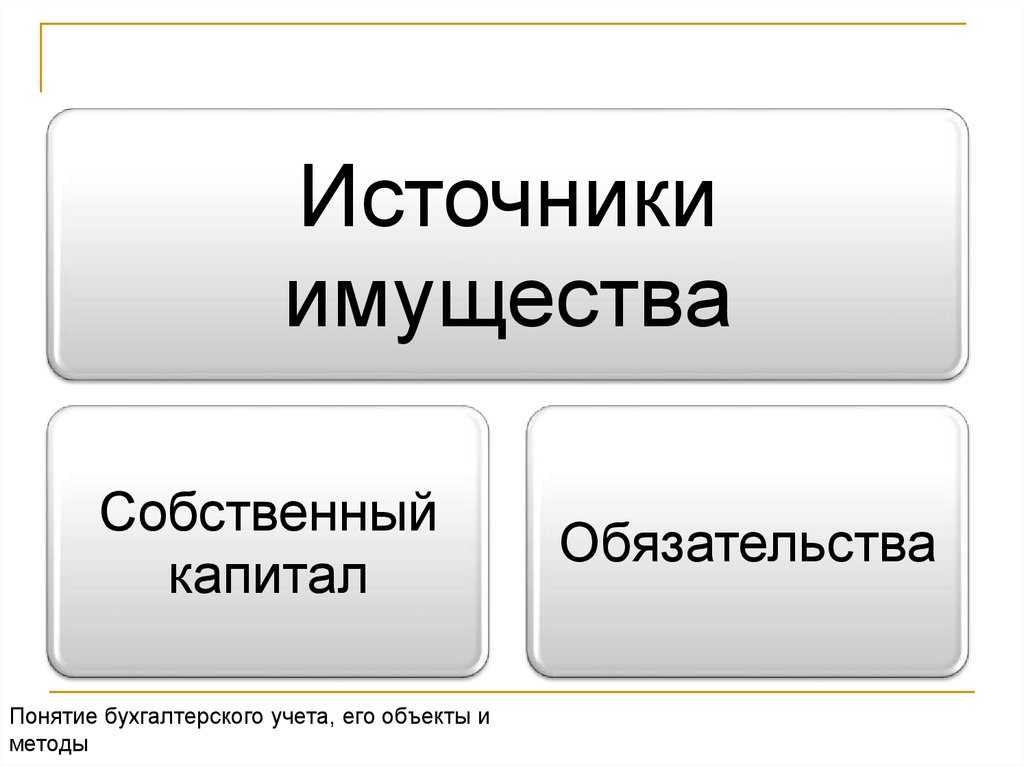

12.

Источникиимущества

Собственный

капитал

Понятие бухгалтерского учета, его объекты и

методы

Обязательства

13. Обязательства - задолженность организации, возникшая в результате совершенных хозяйственных операций, погашение которой

приведет к уменьшениюактивов или увеличению собственного капитала

организации

Понятие бухгалтерского учета, его объекты и

методы

обязательства,

предназначенные

для реализации

краткосрочная

кредиторская

задолженность

резервы

предстоящих

платежей

доходы будущих

периодов

отложенные

налоговые

обязательства

обязательства по

лизинговым

платежам

кредиты и займы

Обязательства

14. Собственный капитал - активы организации за вычетом ее обязательств

финансированиецелевое

чистая прибыль

резервный капитал

прибыль

нераспределенная

капитал

добавочный

уставный капитал

Собственный капитал - активы организации за

вычетом ее обязательств

Собственный капитал

15. Экономические выгоды - получение организацией доходов от реализации активов, снижение расходов и иные выгоды, возникающие от

использования организацией активов.доходы - увеличение

расходы - уменьшение

экономических выгод в

экономических выгод в

результате уменьшения

результате увеличения

активов или увеличения

активов или уменьшения

обязательств, ведущее к

обязательств, ведущее к

уменьшению собственного

увеличению собственного

капитала организации, не

капитала организации, не связанному с его передачей

связанному с вкладами

собственнику имущества

организации,

собственника имущества

распределением между

(учредителей, участников)

организации; учредителями организации;

Понятие бухгалтерского учета, его объекты и

методы

16.

Понятие бухгалтерского учета, его объекты иметоды

17.

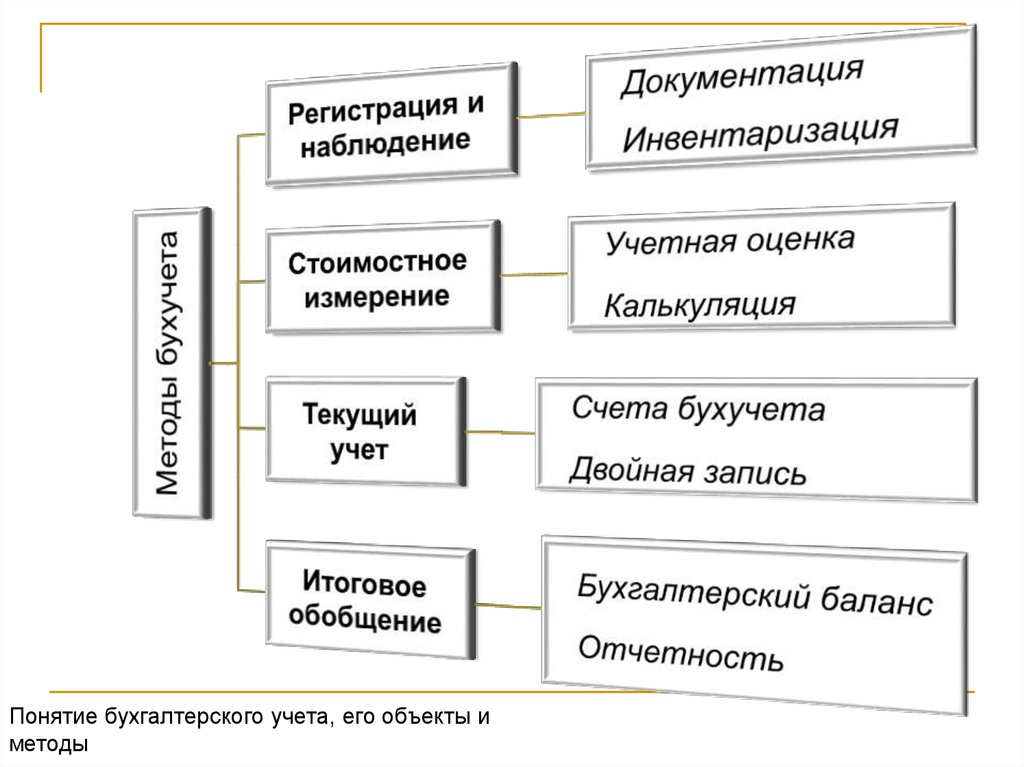

ЭТАПЫ УЧЕТНОГО ПРОЦЕССАПервый этап

Текущее наблюдение, измерение и

регистрация хозяйственных операций

Документирование

операций

Происходит техническая

Второй этап

обработка первичной

Систематизация и группировка учетной информации, ее систематизация

на счетах бухгалтерского учета

информации, содержащейся

в соответствии с требованиями

в первичных учетных документах

законодательства и

положениями организации

Третий этап

Формирование бухгалтерской

отчетности на основании данных

бухгалтерского учета

Понятие бухгалтерского учета, его объекты и

методы

Отчетность представляет собой

совокупность показателей,

приведенных в определенную

систему и характеризующих

производственно-хозяйственную

деятельность организации

18. Национальный стандарт бухгалтерского учета и отчетности "Индивидуальная бухгалтерская отчетность" // Постановление Министерства

Национальный стандарт бухгалтерского учета иотчетности "Индивидуальная бухгалтерская

отчетность" // Постановление Министерства

финансов Республики Беларусь от 12.12.2016 N 104

бухгалтерский баланс;

отчет о прибылях и убытках;

отчет об изменении собственного

капитала;

отчет о движении денежных средств;

примечания к бухгалтерской

отчетности.

Бухгалтерский баланс, изменения бухгалтерского баланса

под влиянием хозяйственных операций

19. Содержание отчетов

отчетцель составления

бухгалтерский

баланс

характеризует имущественное и финансовое

состояние организации на определенную дату

о прибылях и

убытках

отражает доходы и расходы организации,

формирование финансовых результатов

об изменении

собственного

капитала

отражает информацию об источниках

формирования средств организации

о движении

денежных

средств

отражает информацию об объеме и источниках

получения денежные средства, направлениях

их использования

примечания к

бухгалтерской

отчетности

содержит информацию, которая не содержится

в формах бухгалтерской отчетности, но

уместна для понимания бухгалтерской

отчетности ее пользователями

Бухгалтерский баланс, изменения бухгалтерского баланса

под влиянием хозяйственных операций

20. Состав отчетности

за месяцза квартал и год

бухгалтерский • бухгалтерский баланс;

баланс

• отчет о прибылях и убытках;

• отчет об изменении собственного

капитала;

• отчет о движении денежных средств;

• примечания к бухгалтерской

отчетности

Бухгалтерский баланс, изменения бухгалтерского баланса

под влиянием хозяйственных операций

21. Бухгалтерский баланс - это способ экономической группировки и обобщения имущества организации по: - составу, размещению (по

Бухгалтерский баланс - этоспособ экономической группировки и

обобщения имущества организации

по:

-составу, размещению (по видам);

-источникам формирования,

выраженным в денежной оценке на

конец предыдущего года и

отчетного периода и

представленный в виде таблицы.

Бухгалтерский баланс, изменения бухгалтерского баланса

под влиянием хозяйственных операций

22. Структура баланса (разделы, группы, статьи)

АктивI Долгосрочные

активы

Вложения во внеоборотные

активы

Сумма

2000

2000

II Краткосрочные

активы

100

Запасы

100

Собственный

капитал и

обязательства

III Собственный

капитал

Уставный капитал

IV Долгосрочные

обязательства

V Краткосрочные

обязательства

Сумма

1800

1800

0

300

Животные на выращивании

и откорме

100

Краткосрочные кредиты

и займы

300

БАЛАНС

2100

БАЛАНС

2100

Бухгалтерский баланс, изменения бухгалтерского баланса

под влиянием хозяйственных операций

23. Классификация хозяйственных операций по влиянию на баланс

Виды хозяйственных операцийне влияют

на валюту баланса

Отражаются

только в

активе

1 тип

Отражаются

только в

СКиО

2 тип

влияют

на валюту баланса

Увеличивают

валюту

баланса

3 тип

Бухгалтерский баланс, изменения бухгалтерского баланса

под влиянием хозяйственных операций

Уменьшают

валюту

баланса

4 тип

24. Вступительный баланс

АктивОсновные

средства

Безналичные

денежные

средства

Баланс

Собственный

Сумма

капитал и

Сумма

обязательства

1000

Уставный капитал 1000

800

1800

Кредиторская

задолженность

перед

поставщиками

Баланс

Бухгалтерский баланс, изменения бухгалтерского баланса

под влиянием хозяйственных операций

800

1800

25. 1 тип хозяйственной операции

Получены денежные средства срасчетного счета в кассу

предприятия в сумме 500 руб.

Бухгалтерский баланс, изменения бухгалтерского баланса

под влиянием хозяйственных операций

26. 1 тип хозяйственной операции

Получены денежные средства с расчетного счета вкассу предприятия в сумме 500 руб.

Объекты учета

Изменение,

руб.

Безналичные деньги –

имущество, краткосрочные

активы, денежные средства

Уменьшение (-)

А- 500

Наличные денежные средстваимущество, краткосрочные

активы, денежные средства

Увеличение (+)

А+ 500

Бухгалтерский баланс, изменения бухгалтерского баланса

под влиянием хозяйственных операций

Тип

А+ А-

27. 1 тип влияния А+А-

1 тип влияния А+ААктивСобственный

Сумма капитал и

обязательства

Основные средства

1000

Денежные средства

в кассе

500

Денежные средства

безналичные

300

Баланс

1800

Уставный

капитал

Сумма

1000

Кредиторская

задолженность

800

перед

поставщиками

Баланс

Бухгалтерский баланс, изменения бухгалтерского баланса

под влиянием хозяйственных операций

1800

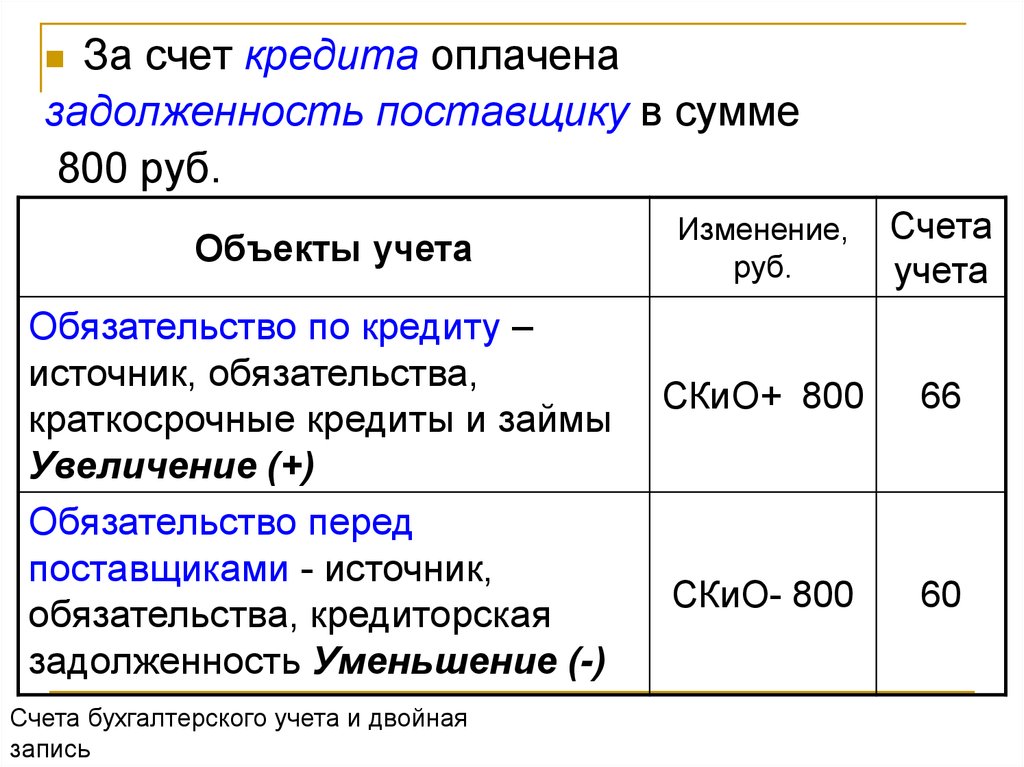

28. За счет краткосрочного кредита оплачена задолженность поставщику в сумме 800 руб.

Бухгалтерский баланс, изменения бухгалтерского балансапод влиянием хозяйственных операций

29. 2 тип хозяйственной операции

За счет краткосрочного кредита оплаченазадолженность поставщику в сумме 800 руб.

Объекты учета

Обязательство по кредиту –

источник, обязательства,

краткосрочные кредиты и займы

Увеличение (+)

Обязательство перед

поставщиками - источник,

обязательства, кредиторская

задолженность Уменьшение (-)

Изменение,

руб.

Тип

СКиО +

800

СКиО +

СКиО СКиО 800

30. 2 тип влияния СКиО + СКиО -

2 тип влияния СКиО + СКиО АктивСумма Собственный

капитал и

обязательства

Основные средства 1000

Денежные

средства в кассе

500

Денежные

средства

безналичные

300

Баланс

1800

Сумма

Уставный

капитал

Краткосрочные

кредиты

1000

Кредиторская

задолженность

перед

поставщиками

Баланс

-

Бухгалтерский баланс, изменения бухгалтерского баланса

под влиянием хозяйственных операций

800

1800

31. От поставщиков получено сырье на сумму 600 руб.

Бухгалтерский баланс, изменения бухгалтерского балансапод влиянием хозяйственных операций

32. 3 тип хозяйственной операции

От поставщиков получены корма насумму 600 руб.

Объекты учета

Изменение,

руб.

Сырье – имущество,

краткосрочные активы, запасы

(материалы) Увеличение (+)

А+ 600

Обязательство перед

поставщиками - источник,

обязательства, кредиторская

задолженность Увеличение (+)

Бухгалтерский баланс, изменения бухгалтерского баланса

под влиянием хозяйственных операций

СКиО+

600

Тип

А+

СКиО+

33. 3 тип влияния А + СКиО +

АктивОсновные средства

Запасы

Денежные

средства

Баланс

Сумма

1000

600

800

2400

Собственный

капитал и

обязательства

Сумма

Уставный

капитал

Краткосрочные

кредиты

Кредиторская

задолженность

перед

поставщиками

1000

Баланс

Бухгалтерский баланс, изменения бухгалтерского баланса

под влиянием хозяйственных операций

800

600

2400

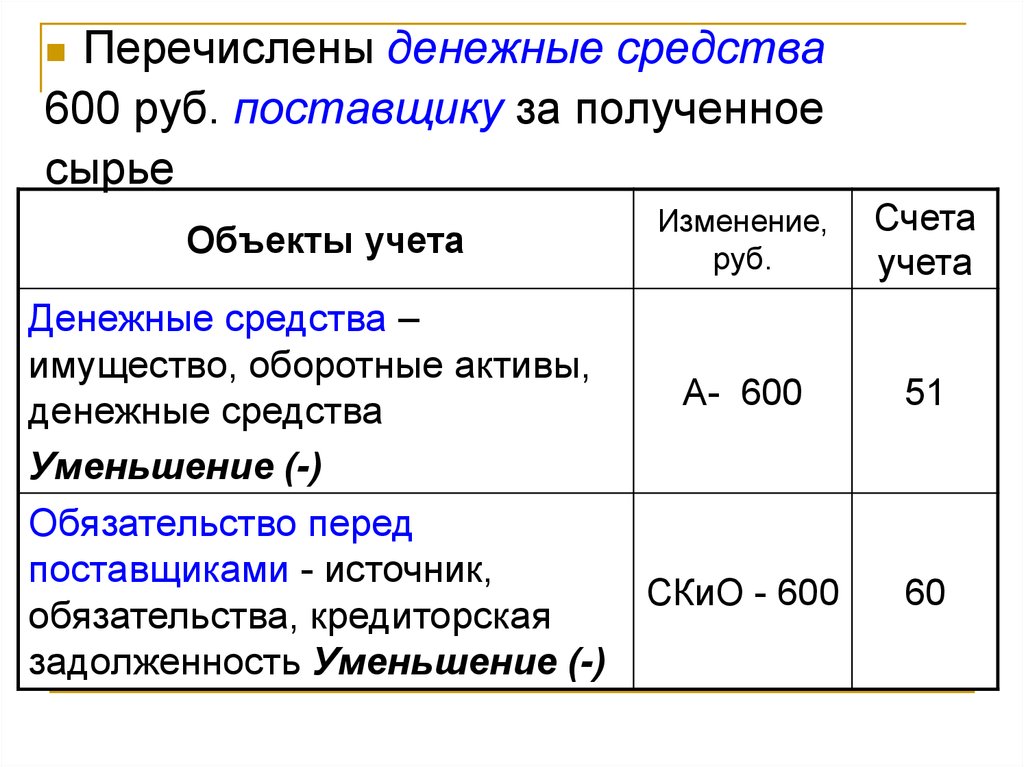

34. Перечислены денежные средства 600 руб. поставщику за полученное сырье

Бухгалтерский баланс, изменения бухгалтерского балансапод влиянием хозяйственных операций

35. 4 тип хозяйственной операции

Перечислены денежные средства 600 руб.поставщику за полученное сырье

Объекты учета

Денежные средства –

имущество, краткосрочные

активы, денежные средства

Уменьшение (-)

Обязательство перед

поставщиками - источник,

обязательства, кредиторская

задолженность Уменьшение (-)

Изменение,

руб.

Тип

А- 600

АСКиО-

СКиО600

36. 4 тип влияния А-СКиО-

4 тип влияния А-СКиОСобственныйкапитал и

обязательства

Сумма

Основные средства 1000

Уставный

капитал

1000

Запасы

600

Краткосрочные

кредиты

800

Денежные средства 200

Кредиторская

задолженность

перед

поставщиками

0

Баланс

Баланс

1800

Актив

Сумма

1800

Бухгалтерский баланс, изменения бухгалтерского баланса

под влиянием хозяйственных операций

37. Типы изменений бухг. баланса

1 тип2 тип

3 тип

4 тип

+

-

+

-

Увеличение

Уменьшение

+

Актив

+

Собственный

капитал и

обязательства

Валюта

баланса

Без

изменений

Без

изменений

Бухгалтерский баланс, изменения бухгалтерского баланса

под влиянием хозяйственных операций

38. Счет бухгалтерского учета –

это способ текущего взаимосвязанногоотражения и группировки информации

об имуществе и о хозяйственных

операциях по качественно

однородным признакам, выраженным в

денежных, натуральных и трудовых

измерителях.

Счета бухгалтерского учета и двойная

запись

39. Схема счета бухгалтерского учета

Бухгалтерский счетДебет

Счета бухгалтерского учета и двойная

запись

Кредит

40. Структура записей на счетах бухгалтерского учета

Номер счета и название счетаДебет

Кредит

Сальдо начальное

Номер

Сумма

опера- хозяйственной

операции

ции

Дебетовый

оборот

Номер

операции

Сумма

хозяйственной

операции

Кредитовый

оборот

Сальдо конечное

41. Структура бухгалтерского счета

80 «Уставный капитал»Дебет

1.

Кредит

2 300

С.н. 100 000

5.

1 200

15.

Д. об. 2 300

5 200

К. об. 6 400

С.к. 104 100

Счета бухгалтерского учета и двойная

запись

42. Классификация счетов бухгалтерского учета

Активные – счета учета средствПассивные – счета учета источников

образования средств

Активно-пассивные – счета учета

расчетов, финансовых результатов

Счета бухгалтерского учета и двойная

запись

43. Структура (схема) активного счета

Средства (А)Дебет

С. н.

Хоз. операция

1. А ( + )

Дебетовый оборот

С.к.=С.н.+Д.об.-К.об.

Счета бухгалтерского учета и двойная

запись

Кредит

Хоз. операция

2. А ( - )

Кредитовый оборот

44. Структура (схема) пассивного счета

Источник средств (П)Дебет

Кредит

С. н.

Хоз. операция

1. П ( + )

Дебетовый оборот

Хоз. операция

2. П ( - )

Кредитовый оборот

С.к. = С.н.+К.об.-Д.об.

Счета бухгалтерского учета и двойная

запись

45. Структура (схема) активно-пассивного счета

Задолженность (А-П)Дебет

С. н.

Хоз. операции

1. П ( - )

2. А ( + )

Дебетовый оборот

С.к.

Счета бухгалтерского учета и двойная

запись

Кредит

С. н.

Хоз. операции

3. П ( + )

4. А ( - )

Кредитовый оборот

С.к.

46. Структура плана счетов бухгалтерского учета

Балансовые счетаРаздел 1

Раздел 2

Раздел 3

Долгосрочные активы (01-09)

Раздел 4

Раздел 5

Готовая продукция и товары (40-49)

Раздел 6

Раздел 7

Раздел 8

Производственные запасы (10-19)

Затраты на производство (20-39)

Денежные средства и краткосрочные

финансовые вложения (50-59)

Расчеты (60-79)

Собственный капитал (80-89)

Финансовые результаты (90-99)

Забалансовые счета (001-017)

Счета бухгалтерского учета и двойная

запись

47. Двойная запись - это

запись, в результате которойинформация о хозяйственной

операции (ее сумма)

одновременно отражается на двух

взаимосвязанных счетах

бухгалтерского учета:

по дебету одного счета

по кредиту другого счета.

Счета бухгалтерского учета и двойная

запись

48. Схема двойной записи 1. Произошла хозяйственная операция (изменения) на сумму 100 руб.

Счет №1дебет

Счет №2

кредит

1. 100 руб.

Счета бухгалтерского учета и двойная

запись

дебет

кредит

1.

100 руб.

49.

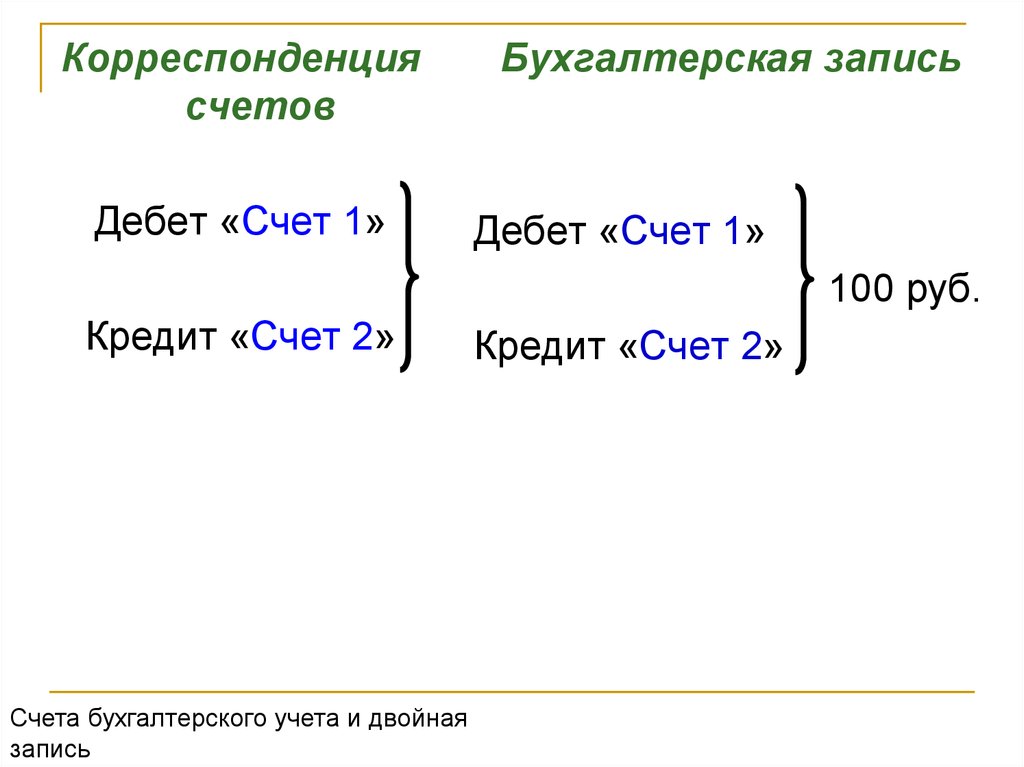

Корреспонденциясчетов

Дебет «Счет 1»

Бухгалтерская запись

Дебет «Счет 1»

100 руб.

Кредит «Счет 2»

Счета бухгалтерского учета и двойная

запись

Кредит «Счет 2»

50. Алгоритм составления бухгалтерской записи

выявляются объекты бухгалтерского учета;определяется вид изменений в имуществе

предприятия в результате хозяйственных

операций;

определяются счета для записи суммы

хозяйственной операции методом двойной

записи и их вид (активный, пассивный)

устанавливают характер отражения изменения

на счетах (по дебету или кредиту счета);

составляется бухгалтерская запись.

Счета бухгалтерского учета и двойная

запись

51.

За счет кредита оплаченазадолженность поставщику в сумме

800 руб.

Объекты учета

Обязательство по кредиту –

источник, обязательства,

краткосрочные кредиты и займы

Увеличение (+)

Обязательство перед

поставщиками - источник,

обязательства, кредиторская

задолженность Уменьшение (-)

Счета бухгалтерского учета и двойная

запись

Изменение,

руб.

Счета

учета

СКиО+ 800

66

СКиО- 800

60

52. Корреспонденция счетов Дт 60 Кт 66

Схема отражения информации на счетахРасчеты с

поставщиками и

подрядчиками

Дебет

Расчеты по

краткосрочным

кредитам и займам

Кредит Дебет

800

Бухгалтерская запись

Дт 60 Кт 66 800 руб.

Счета бухгалтерского учета и двойная

запись

Кредит

800

53.

Перечислены денежные средства600 руб. поставщику за полученное

сырье

Объекты учета

Денежные средства –

имущество, оборотные активы,

денежные средства

Уменьшение (-)

Обязательство перед

поставщиками - источник,

обязательства, кредиторская

задолженность Уменьшение (-)

Изменение,

руб.

Счета

учета

А- 600

51

СКиО - 600

60

54. Корреспонденция счетов Дт 60 Кт 51

Схема отражения информации на счетахРасчеты с

поставщиками и

подрядчиками

Дебет

Расчетный счет

Кредит Дебет

Кредит

600

Бухгалтерская запись

Дт 60 Кт 51 600 руб.

Счета бухгалтерского учета и двойная

запись

600

55. Национальный стандарт бухгалтерского учета и отчетности "Индивидуальная бухгалтерская отчетность" // Постановление Министерства

Национальный стандарт бухгалтерского учета иотчетности "Индивидуальная бухгалтерская

отчетность" // Постановление Министерства

финансов Республики Беларусь от 12.12.2016 N 104

бухгалтерский баланс;

отчет о прибылях и убытках;

отчет об изменении капитала;

отчет о движении денежных средств;

примечания к бухгалтерской

отчетности.

56. Содержание отчетов

отчетцель составления

бухгалтерский характеризует имущественное и финансовое

баланс

состояние организации на определенную

дату

о прибылях и

убытках

об изменении

капитала

отражает доходы и расходы организации,

формирование финансовых результатов

отражает информацию об источниках

формирования средств организации

о движении

денежных

средств

примечания к

бухгалтерской

отчетности

отражает информацию об объеме и

источниках получения денежные средства,

направлениях их использования

содержит информацию, которая не

содержится в формах бухгалтерской

отчетности, но уместна для понимания

бухгалтерской отчетности ее пользователями