finance

financeSimilar presentations:

Общая модель системы бухгалтерского учета

1. Общая модель системы бухгалтерского учета

СИСТЕМА БУХГАЛТЕРСКОГО УЧЕТАЭтапы учетного процесса

НАБЛЮДЕНИЕ

ИЗМЕРЕНИЕ

РЕГИСТРАЦИЯ

ОБОБЩЕНИЕ

Приемы (элементы метода бухгалтерского учета)

Документация

Способ юридического оформления хозяйственных

операций, письменное свидетельство о совершении

хозяйственной операции

Инвентаризация

Способ проверки соответствия фактического наличия

хозяйственных средств данным бухгалтерского учета

Оценка

Способ, с помощью которого хозяйственные средства

получают денежное выражение

Калькуляция

Способ исчисления затрат на изготовление единицы

изделия

1

2. Общая модель системы бухгалтерского учета

Приемы (элементы метода бухгалтерского учета) (продолжение)Счета

Способ экономической группировки объектов

бухгалтерского учета

Двойная запись

Способ взаимосвязанного отражения операций

с использованием счетов бухгалтерского учета

Бухгалтерский

баланс

Способ отражения хозяйственных средств и их

источников, позволяющий получить информацию

о состоянии этих объектов на определенную дату

Отчетность

Совокупность обобщенных показателей,

рассчитанных по данным бухгалтерского учета

2

3. Бухгалтерский баланс

4. Бухгалтерский баланс

Способ обобщения и группировкиимущества организации и источников

его образования, позволяющий

получить информацию о состоянии этих

объектов на определенную дату

(финансовом положении) в денежной

оценке.

Это таблица, составленная из двух

частей: актива и пассива.

4

5. Основа построения бухгалтерского баланса

Двойственная группировка объектовбухгалтерского учета (имущества

организации):

по составу и функциональной роли;

источникам образования и целевому

назначению.

5

6. Актив бухгалтерского баланса

В активе бухгалтерского баланса обобщаютсяпоказатели, характеризующие состояние имущества

организации.

Актив бухгалтерского баланса включает 2 раздела:

«Внеоборотные активы» и «Оборотные активы».

В бухгалтерском балансе отчетной формы № 1

разделы расположены по признаку возрастающей

оборачиваемости видов имущества (их

ликвидности).

6

7. Пассив бухгалтерского баланса

В пассиве бухгалтерского баланса обобщаютсяпоказатели, характеризующие источники

образования имущества организации.

Он включает 3 раздела: «Капитал и резервы»,

«Долгосрочные обязательства», «Краткосрочные

обязательства».

В бухгалтерском балансе отчетной формы № 1

разделы расположены в порядке возрастания

степени востребования обязательств кредиторами

и инвесторами.

7

8. Валюта бухгалтерского баланса

общий итог показателей актива ипассива;

важнейшее свойство баланса –

постоянное равенство итога актива и

итога пассива.

8

9. Классификация бухгалтерских балансов

Классификационный признакПо источникам

Виды

бухгалтерских

балансов

Характеристика бухгалтерского

баланса

Инвентарный

Составляется на основе

данных инвентаризационной

описи

Книжный

Составляется на основе

данных счетов Главной книги

Актуарный

Составляется на основе

статистических данных

9

10.

ВступительныйПромежуточный

(периодический)

По

срокам

Составляется после регистрации

устава организации и внесения

в уставный капитал активов

Составляется на заданный

отрезок времени

Ликвидационный

Составляется при ликвидации

организации

Разделительный

Составляется в момент

разделения организации или при

выделении

из организации его отдельных

структурных единиц

Объединительный

Составляется при объединении

или слиянии одной или

нескольких структурных единиц

10

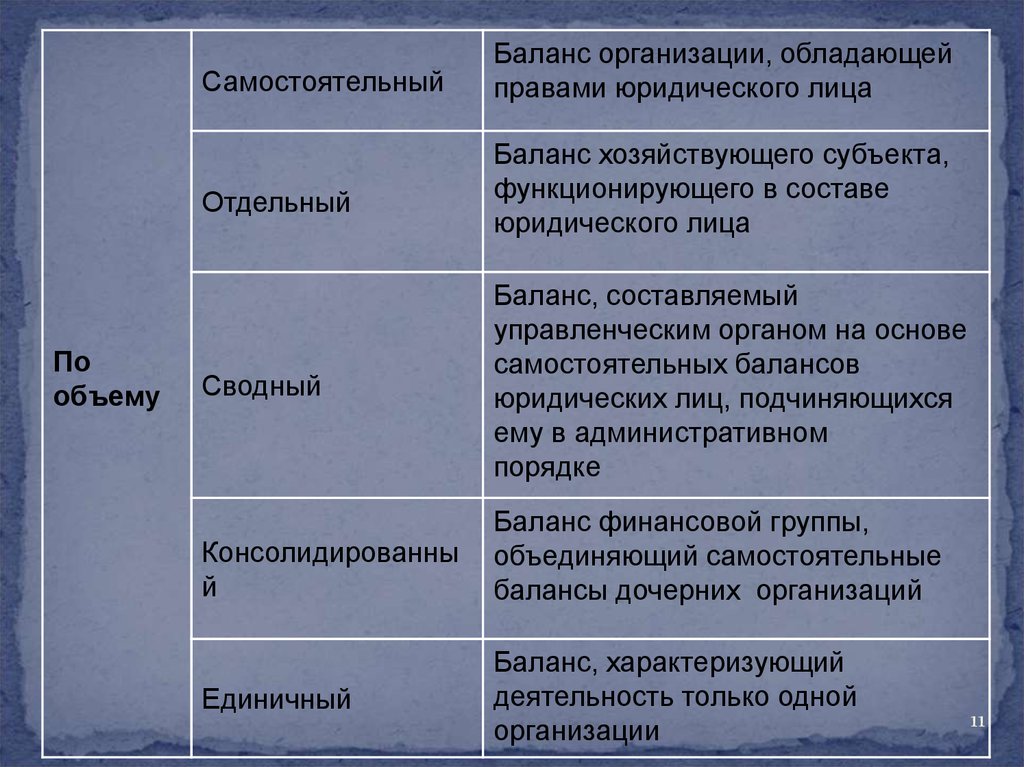

11.

Пообъему

Самостоятельный

Баланс организации, обладающей

правами юридического лица

Отдельный

Баланс хозяйствующего субъекта,

функционирующего в составе

юридического лица

Сводный

Баланс, составляемый

управленческим органом на основе

самостоятельных балансов

юридических лиц, подчиняющихся

ему в административном

порядке

Консолидированны

й

Баланс финансовой группы,

объединяющий самостоятельные

балансы дочерних организаций

Единичный

Баланс, характеризующий

деятельность только одной

организации

11

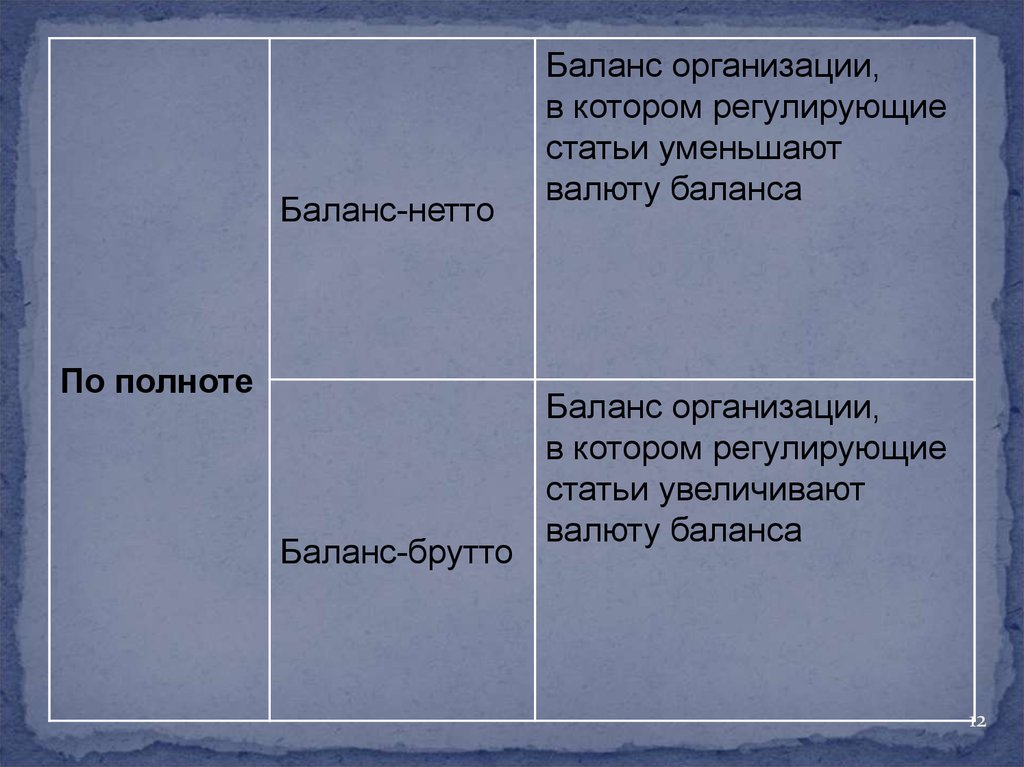

12.

Баланс-неттоПо полноте

Баланс-брутто

Баланс организации,

в котором регулирующие

статьи уменьшают

валюту баланса

Баланс организации,

в котором регулирующие

статьи увеличивают

валюту баланса

12

13.

ВертикальныйПо форме

Горизонтальный

При его составлении

используется формула:

Активы

–

Обязательства =

Капитал

При его составлении

используется формула:

Активы = Капитал +

Обязательства

13

14.

РеформированныйПрибыль, полученная

за отчетный период, уже

распределена и в балансе

отдельной статьей

не показывается

Нереформированный

Прибыль, полученная

за отчетный период, еще

не распределена

и показывается в балансе

отдельной статьей

По

реформированию

14

15. Бухгалтерский баланс

АктивНаименование статьи

Пассив

Сумм

а,

тыс.

руб.

Наименование статьи

I. Внеоборотные активы

Нематериальные активы

Основные средства

Капитальные вложения

Долгосрочные финансовые

вложения

II. Оборотные активы

Производственные запасы

Затраты

Готовая продукция

Дебиторская задолженность

Краткосрочные финансовые

вложения

Денежные средства

III.

IV.

Итого актив

Итого пассив

V.

Сумма,

тыс.

руб

.

Капитал и резервы

Уставный капитал

Добавочный капитал

Резервный капитал

Нераспределенная прибыль

Долгосрочные

обязательства

Кредиты

Займы

Краткосрочные

обязательства

Кредиты и займы

Кредиторская задолженность

15

16. Четыре типа хозяйственных операций и их влияние на объекты, обеспечивающие хозяйственную деятельность

Изменения в составеТипы

изменений

+

2

-

4

Пассивов

Счета активов

Счета капитала и обязательств

Дебет

1

3

Активов

Кредит

Дебет

Кредит

+

-

+

+

_

16

17. Система счетов бухгалтерского учета и двойная запись

18.

Счета бухгалтерского учета– способ группировки и текущего отражения и контроля за

состоянием и движением хозяйственных средств и

источников их формирования, а также хозяйственных

процессов и результатов хозяйственной деятельности

Балансовые

Условных

прав и

обязательств

Счета

расходов

Счета доходов

Счета

обязательств

Счета

капитала

Счета активов

Контрольные

Переменные

(транзитные или

бессальдовые)

Депозитноимущественные

Постоянные (счета с явно

выраженным сальдо)

Забалансовые

18

19. Структура счетов с дебетовым сальдо

ДСальдо начальное (Сндт)

Дебетовы

й

оборот

(Обдт)

Хозяйственн

ые

операции,

отражающие

увеличение

активов (+)

К

Кредитов

ый

оборот

(Обкт)

Хозяйственные

операции,

учитывающие

уменьшение,

списание или

выбытие активов

(-)

Сальдо конечное (Скдт)

19

20. Формула расчета конечного сальдо активного счета

Скдт = Сндт + Обдт – Обкт20

21. Структура счетов с кредитовым сальдо

ДК

Сальдо начальное (Снкт)

Дебетовый

оборот

(Обдт)

Хозяйственные

операции,

отражающие

уменьшение

или расходование

капитала,

обязательств (-)

Кредитовый

оборот (Обкт)

Хозяйственные

операции,

учитывающие

увеличение

или формирование

капитала,

обязательств (+)

Сальдо конечное (Сккт)

21

22. Формула расчета конечного сальдо пассивного счета

Сккт = Снкт + Обкт - Обдт22

23. Двойная запись

Способ регистрации хозяйственныхопераций

на счетах бухгалтерского учета: сумма

каждой хозяйственной операции

записывается на двух

счетах – по дебету одного счета и по

кредиту другого.

23

24. Двойная запись

отражает в процессе совершения хозяйственныхопераций двойственные изменения;

способствует контролю за движением

экономических ресурсов и источников их

образования;

показывает откуда поступили экономические

ресурсы и на какие цели были направлены;

позволяет проверить экономическое содержание

хозяйственных операций и правомерность их

осуществления;

обеспечивает выявление ошибок в счетных

записях.

24

25. Корреспонденция счетов

взаимосвязь между счетами,возникающая при методе

двойной записи.

25