")

")

")

finance

financeSimilar presentations:

Общая характеристика бухгалтерского учета

1. Лекция1. Общая характеристика бухгалтерского учета

1. Понятие бухгалтерского учета2. Измерители в учете

3. Пользователи учетной

информации

4. Предмет и метод бухгалтерского

учета

5. Нормативное регулирование

бухгалтерского учета

2. Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации, обработки и обобщения информации в денежном

выражении обимуществе, обязательствах организаций

и их движении путем сплошного,

непрерывного и документального учета

всех хозяйственных операций

3. Целью бухгалтерского учета является формирование информации о финансово-хозяйственной деятельности организации для внешних и

внутреннихпользователей

4. Измерители, используемые в учете: - натуральные; - трудовые; - денежные

5.

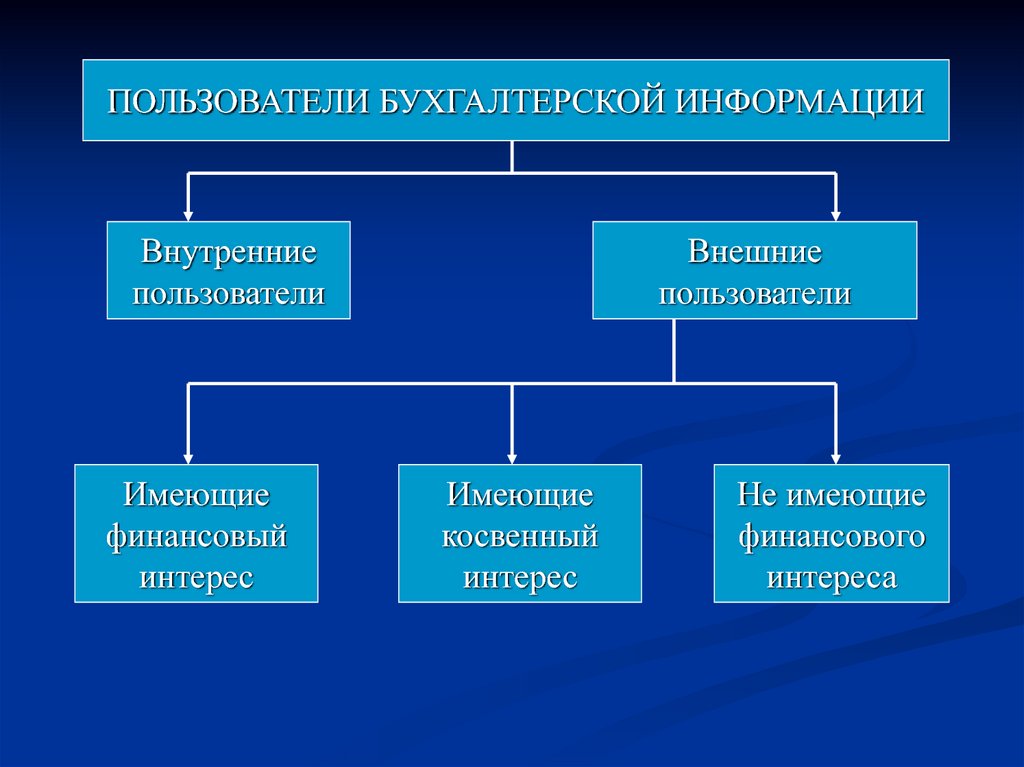

ПОЛЬЗОВАТЕЛИ БУХГАЛТЕРСКОЙ ИНФОРМАЦИИВнутренние

пользователи

Имеющие

финансовый

интерес

Внешние

пользователи

Имеющие

косвенный

интерес

Не имеющие

финансового

интереса

6.

Предметом бухгалтерскогоучета является имущество

предприятия

и

его

обязательства

7.

Методбухгалтерского

учета – это совокупность

приемов

и

способов

изучения

хозяйственной

деятельности организаций

и предприятий

8. Элементы метода бухгалтерского учета

Метод бухгалтерского учетаБухгалтерская

документация

Инвентаризация

Бухгалтерский

баланс

Оценка

Счета

бухгалтерского

учета

Двойная

запись

Бухгалтерская

отчетность

Калькуляция

9. Бухгалтерская документация

Бухгалтерская документация–

сплошная

регистрация

хозяйственных операций

10. Инвентаризация

Инвентаризация– проверка

фактического наличия товарноматериальных

ценностей

и

сверка с данными учета.

11. Счета

Счета–

это

способ

систематизации и учета состояния

и изменения отдельных объектов

деятельности организаций

12. Двойная запись

Двойнаязапись – отражение

каждой хозяйственной операции

дважды на двух счетах

13. Бухгалтерский баланс

Бухгалтерскийбаланс

способ

обобщенного

отражения

имущества

предприятия по составу и

источникам образования в

стоимостном выражении на

определенную дату

14. Бухгалтерская отчетность

Бухгалтерскаяотчетность –

совокупность

показателей,

характеризующих

работу

предприятия

за

отчетный

период.

15. Оценка хозяйственных средств

Оценкахозяйственных средств

– способ выражения объектов

учета в едином денежном

измерителе.

16. Калькуляция

Калькуляцияединицы

продукции.

–

определение

себестоимости

17. Лекция 3 Бухгалтерский баланс

1. Значение и функции баланса2. Классификация имущества предприятия по видам

3. Классификация имущества предприятия по источникам

образования

4. Понятие баланса

5. Изменения, вызываемые хозяйственными операциями

в балансе

6. Классификация балансов

18.

Системанормативноправового

регулирования

бухгалтерского

дела

19. Общее руководство бухгалтерским учетом в РФ

Общее методологическое руководство бухгалтерскимучетом в Российской Федерации осуществляется

Правительством Российской Федерации.

В соответствии с Постановлением Правительства

Российской

Федерации

«Об

утверждении

положения о Министерстве финансов Российской

Федерации» от 19 августа 1994 г. № 984

Министерство

финансов

осуществляет

методическое руководство бухгалтерским учетом и

отчетностью

предприятий,

учреждений

и

организаций независимо от их организационноправовых форм и подчиненности и принимает меры

по его совершенствованию

20. Система нормативно-правового регулирования бухгалтерского дела

Система нормативноправового регулированиябухгалтерского дела

Первый

уровень

—

законы

Российской

Федерации, указы Президента РФ, постановления

Правительства

Второй уровень — система национальных

бухгалтерских стандартов

бухгалтерскому учету (ПБУ)

—

положений

по

Третий уровень — методические указания по

ведению бухгалтерского учета

Четвертый уровень — внутренние рабочие

документы предприятия, в которых на основе

общеустановленных

правил

и

принципов

формируется учетная политика организации,

21. Федеральный закон «О бухгалтерском учете»

Определяет концептуальные положения и общиепринципы организации и ведения бухгалтерского учета,

права, обязанности и ответственность в этой области

юридических

и

физических

лиц,

управляющего

персонала;

меры,

обеспечивающие

достоверность

бухгалтерской

информации,

порядок

публикации

бухгалтерской

отчетности

и

государственного

регулирования всей системы бухгалтерского учета.

22. Положения по бухгалтерскому учету (ПБУ)

Устанавливают принципы, правила испособы ведения организациями учета

хозяйственных операций, составление и

представление бухгалтерской отчетности и

являются

важнейшими

нормативными

документами второго уровня.

23. Методические указания по ведению бухгалтерского учета

Интерпретируюти

детализируют

положения

нормативных

актов

первого и второго уровня.

Разрабатывают

методические

указания любые заинтересованные

министерства и ведомства.

24. Внутренние рабочие документы организации

Приказ об учетной политике сприложениями

графика

документооборота,

рабочего

плана

счетов

и

других

документов

25. Структура бухгалтерского баланса

АктивРаздел I. Внеоборотные активы

Раздел П. Оборотные активы

Пассив

Раздел III. Капитал и резервы

Раздел IV. Долгосрочные обязательства

Раздел V. Краткосрочные обязательства

26.

Каждая строка актива и пассива балансахарактеризует в денежном

выражении величину отдельных

видов имущества организации или

источников его формирования и

называется статьей баланса

Итоговая строка баланса называется

валютой баланса

27. Функции бухгалтерского баланса

1.2.

3.

Основная форма отчетности

Контрольная функция

База экономического анализа

финансово-хозяйственной

деятельности организации

28.

Непрерывное текущее наблюдение иконтроль за фактами хозяйственной

жизни, которые характеризуют

состояние и изменение хозяйственных

средств и источников их образования,

осуществляются с помощью счетов

бухгалтерского учета

29. Лекция 4 Система счетов бухгалтерского учета

1. Понятие счетов бухгалтерского учета2. Двойная запись и корреспонденция счетов

3. Счета синтетические, аналитические. Их

взаимосвязь

30.

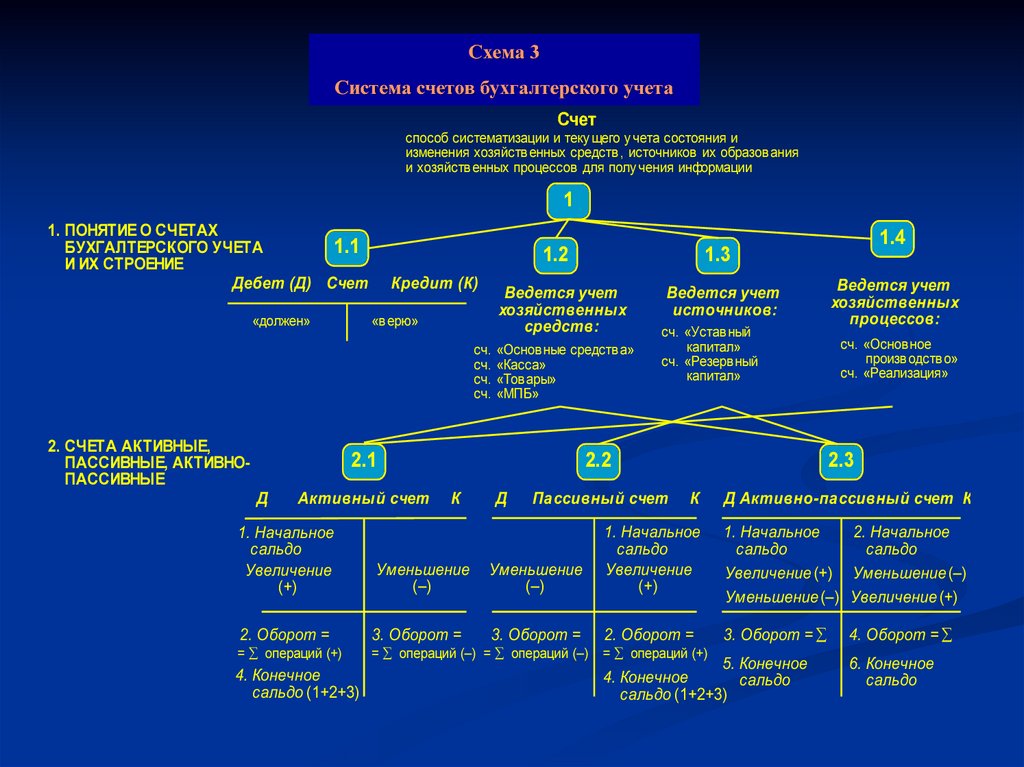

Схема 3Ñõåìà 3

Ñèñòåìà счетов

ñ÷åòîâ бухгалтерского

áóõãàëòåðñêîãîучета

ó÷åòà

Система

Счет

способ систематизации и теку щего у чета состояния и

изменения хозяйств енных средств , источников их образования

и хозяйств енных процессов для полу чения информации

1

1. ПОНЯТИЕ О СЧЕТАХ

БУХГАЛТЕРСКОГО УЧЕТА

1.1

И ИХ СТРОЕНИЕ

Дебет (Д) Счет

«должен»

1.2

Кредит (К)

Ведется учет

хозяйственных

средств:

«в ерю»

сч.

сч.

сч.

сч.

2. СЧЕТА АКТИВНЫЕ,

ПАССИВНЫЕ, АКТИВНОПАССИВНЫЕ

«Основные средств а»

«Касса»

«Товары»

«МПБ»

2.1

Д

Активный счет

Д

сч. «Устав ный

капитал»

сч. «Резерв ный

капитал»

Пассивный счет

1. Начальное

сальдо

Увеличение

(+)

Уменьшение

(–)

Уменьшение

(–)

2. Оборот =

3. Оборот =

3. Оборот =

= операций (+)

= операций (–) = операций (–)

4. Конечное

сальдо (1+2+3)

Ведется учет

источников:

2.2

К

1.4

1.3

Ведется учет

хозяйственных

процессов:

сч. «Основное

произв одство»

сч. «Реализация»

2.3

К

Д Активно-пассивный счет К

1. Начальное

сальдо

Увеличение

(+)

1. Начальное

2. Начальное

сальдо

сальдо

Увеличение (+) Уменьшение (–)

Уменьшение (–) Увеличение (+)

2. Оборот =

3. Оборот =

= операций (+)

5. Конечное

4. Конечное

сальдо

сальдо (1+2+3)

4. Оборот =

6. Конечное

сальдо

31.

Счета бухгалтерского учета– это способ систематизации и

текущего учета состояния и изменения

хозяйственных процессов для получения

информации, необходимой для

управления и контроля за ними

32.

Счета открываются на каждый видхозяйственных средств, источников их

образования и хозяйственных процессов

в соответствии с классификацией

объектов бухгалтерского учета (счет 50

“Касса”, 20 «Основное производство»,

80 «Уставный капитал»)

33.

Для наглядного отображения изменений(увеличения или уменьшения) в средствах или

их источниках счет представляется в виде

таблицы, состоящей из двух частей: левая

называется “Дебет”, правая - “Кредит”

Счета связанны с бухгалтерским балансом:

они открываются на основании статей баланса

и соответственно подразделяются на

активные, пассивные и активно-пассивные

34.

Изменение хозяйственных средств иисточников их образования за

анализируемый промежуток времени

называется оборотом, а остаток

хозяйственных средств и их источников

называется сальдо.

Открыть счет означает запись в

таблицу счета сумму, характеризующую

начальное состояние объекта.

В активных счетах сальдо может быть

только дебетовым или равным нулю. В

пассивных счетах сальдо может быть только

кредитовым или равным нулю.

35. Структура счета:

начальное сальдо (дебетовое и кредитовое);показатели, отражающие увеличение

первоначального значения (на той же стороне

счета);

показатели, приводящие к уменьшению

первоначального значения (на другой стороне

счета);

итоговый показатель по всем записям на каждой

стороне счета (дебетовый и кредитовый обороты);

конечное сальдо – показатель, характеризующий

состояние предмета бухгалтерского учета на

конец отчетного периода (дебетовое или

кредитовое сальдо)

36. Схема активного счета

“Дебет”Начальный остаток

(начальное сальдо)

Увеличение средств(+)

(оборот по дебету)

Конечный остаток

(конечное сальдо)

“Кредит”

Уменьшение средств (-)

(оборот по кредиту)

37. Схема пассивного счета

“Дебет”Уменьшение средств(-)

(оборот по дебету)

“Кредит”

Начальный остаток

(начальное сальдо)

Увеличение средств (+)

(оборот по кредиту)

Конечный остаток

(конечное сальдо)

38. Схема активно-пассивного счета

“Дебет”“Кредит”

Начальный остаток

(дебиторская задолж-ть)

Начальный остаток

(кредиторская зад-ть)

Увеличение дебиторской

задолженности (+)

Уменьшение кредиторской

задолженности (-)

Конечный остаток

(конечное сальдо)

Увеличение кредиторской

задолженности (+)

Уменьшение дебиторской

задолженности (-)

Конечный остаток

(конечное сальдо)

39. Двойная запись

Назначение двойной записи –отражение на счетах взаимосвязанных

изменений, происходящие с объектами

бухгалтерского учета в результате

хозяйственных процессов

40.

Отражение хозяйственных операций на двухсчетах: в дебете одного и кредите другого счета в

одной и той же сумме называется двойной

записью, или корреспонденцией счетов. Счета,

участвующие в хозяйственной операции,

называются корреспондирующими

Сама запись операций на счетах называется

бухгалтерской проводкой. Составить

бухгалтерскую проводку - определить на какую

сторону каких счетов записать сумму операции

41.

Перед записью хозяйственной операциина счетах бухгалтерского учета необходимо

определить:

счета, характеризующие изменения в

составе имущества и источников его

формирования, вызванные хозяйственной

операцией;

являются эти счета активными и

пассивными;

характер изменений, вызванных

хозяйственной операцией

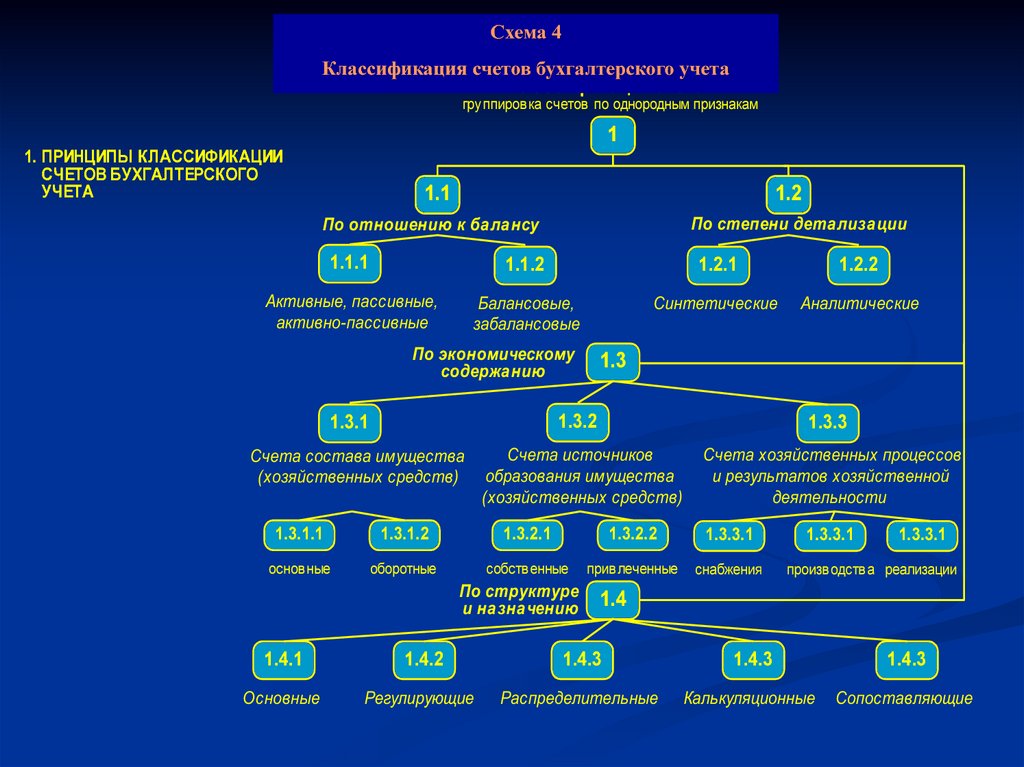

42. Лекция5 Классификация счетов бухгалтерского учета

1. Общие положения классификации счетов2. Классификация счетов по отношению к балансу

и степени детализации

3. Классификация счетов по экономическому содержанию

43. Классификация бухгалтерских счетов

1) по отношению к балансу – балансовые изабалансовые

2) по экономическому содержанию объекта

учета

3) в зависимости от структуры и назначения

4) по степени детализации – синтетические,

аналитические и субсчета

44.

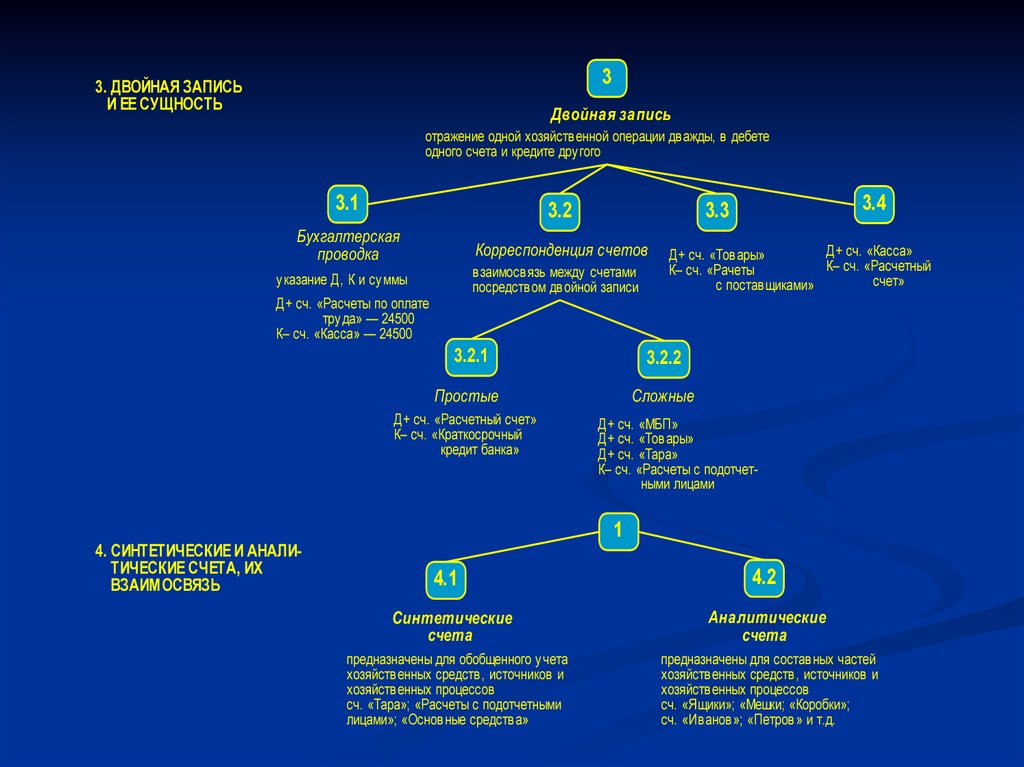

33. ДВОЙНАЯ ЗАПИСЬ

И ЕЕ СУЩНОСТЬ

Двойная запись

отражение одной хозяйств енной операции дважды, в дебете

одного счета и кредите дру гого

3.1

3.2

Бухгалтерская

проводка

Корреспонденция счетов

взаимосвязь между счетами

посредством двойной записи

у казание Д, К и су ммы

Д+ сч. «Расчеты по оплате

тру да» — 24500

К– сч. «Касса» — 24500

4. СИНТЕТИЧЕСКИЕ И АНАЛИТИЧЕСКИЕ СЧЕТА, ИХ

ВЗАИМОСВЯЗЬ

Д+ сч. «Касса»

Д+ сч. «Тов ары»

К– сч. «Расчетный

К– сч. «Рачеты

счет»

с поставщиками»

3.2.1

3.2.2

Простые

Сложные

Д+ сч. «Расчетный счет»

К– сч. «Краткосрочный

кредит банка»

3.4

3.3

Д+ сч. «МБП»

Д+ сч. «Тов ары»

Д+ сч. «Тара»

К– сч. «Расчеты с подотчетными лицами

1

4.1

Синтетические

счета

предназначены для обобщенного у чета

хозяйств енных средств , источников и

хозяйств енных процессов

сч. «Тара»; «Расчеты с подотчетными

лицами»; «Основ ные средства»

4.2

Аналитические

счета

предназначены для состав ных частей

хозяйств енных средств , источников и

хозяйств енных процессов

сч. «Ящики»; «Мешки; «Коробки»;

сч. «Иванов »; «Петров » и т.д.

45.

Синтетическими называются счета,предназначенные для укрупненной

обобщающей группировки и учета

однородных средств или источников и

открываемые на основании статей баланса.

Учет, который ведется на этих счетах,

называется синтетическим учетом и он

ведется только в стоимостном (денежном)

измерителе («Материалы», «Расчеты с

персоналом по оплате труда»)

46.

Счета, открываемые в развитие синтетическихсчетов для детальной подробной группировки и

учета средств или источников их образования,

называются аналитическими. Учет, который

ведется на аналитических счетах, называется

аналитическим.

В аналитическом учете используются все три

вида измерителей (товары можно детализировать на

виды, партии, по материально-ответственным

лицам).

47.

Некоторые синтетические счета имеютсубсчета (счета второго порядка), это

промежуточные счета между

синтетическими и аналитическими.

К счету «Материалы» могут быть открыты

субсчета: «Сырье и материалы», «Топливо»,

«Тара и тарные материалы» и др.

48.

Взаимосвязь синтетических ианалитических счетов

1.начальное сальдо синтетического счета равняется

сумме начальных сальдо аналитических счетов;

2.оборот по дебету синтетического счета равен

сумме оборотов по дебету аналитических счетов;

3.оборот по кредиту синтетического счета равен

сумме оборотов по кредиту аналитических счетов;

4.конечное сальдо синтетического счета равняется

сумме конечных сальдо аналитических счетов.

49.

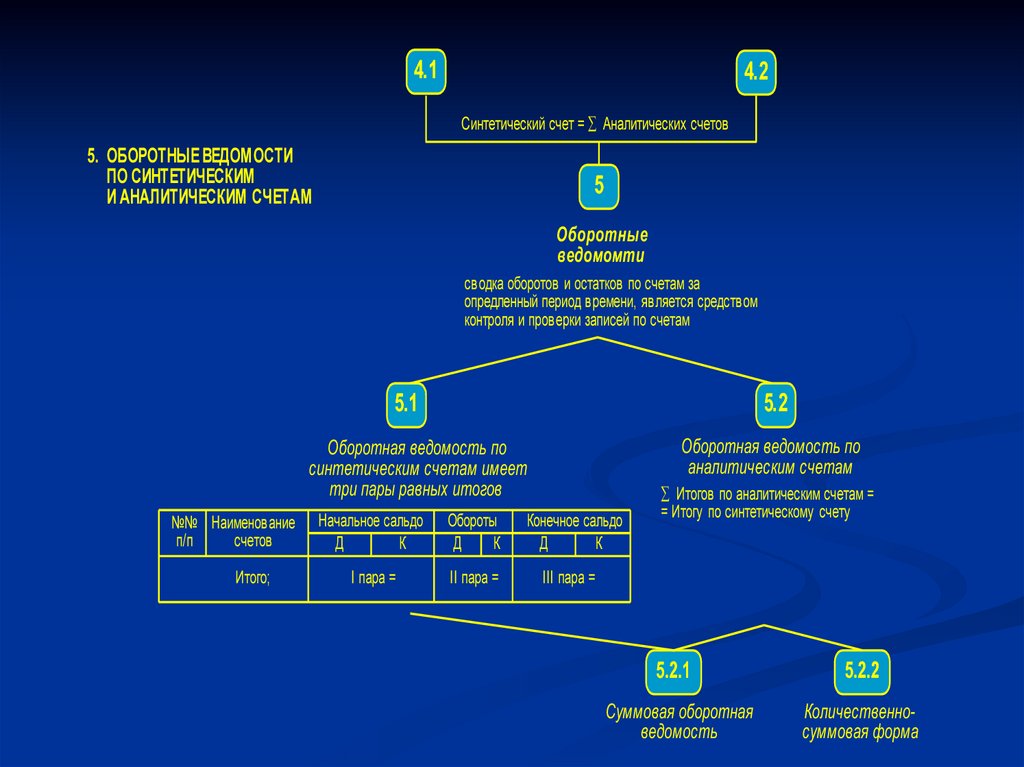

4.14.2

Синтетический счет = Аналитических счетов

5. ОБОРОТНЫЕ ВЕДОМОСТИ

ПО СИНТЕТИЧЕСКИМ

И АНАЛИТИЧЕСКИМ СЧЕТАМ

5

Оборотные

ведомомти

сводка оборотов и остатков по счетам за

опредленный период времени, является средством

контроля и проверки записей по счетам

5.1

5.2

Оборотная ведомость по

аналитическим счетам

Оборотная ведомость по

синтетическим счетам имеет

три пары равных итогов

№№ Наименование

п/п

счетов

Итого;

Начальное сальдо

Д

К

Обороты

Д

К

I пара =

II пара =

Конечное сальдо

Д

К

Итогов по аналитическим счетам =

= Итогу по синтетическому счету

III пара =

5.2.1

5.2.2

Суммовая оборотная

ведомость

Количественносуммовая форма

50.

Оборотная ведомостьОборотная ведомость представляет сводку

оборотов и остатков по счетам за определенный

период времени. Она включает в себя три графы:

сальдо начальное, обороты и сальдо конечное.

Каждая из граф состоит из двух колонок – дебет и

кредит.

Данные для составления оборотной ведомости

берутся из счетов. Для этого в счетах

подсчитываются обороты и конечное сальдо,

которые затем переносятся в ведомость.

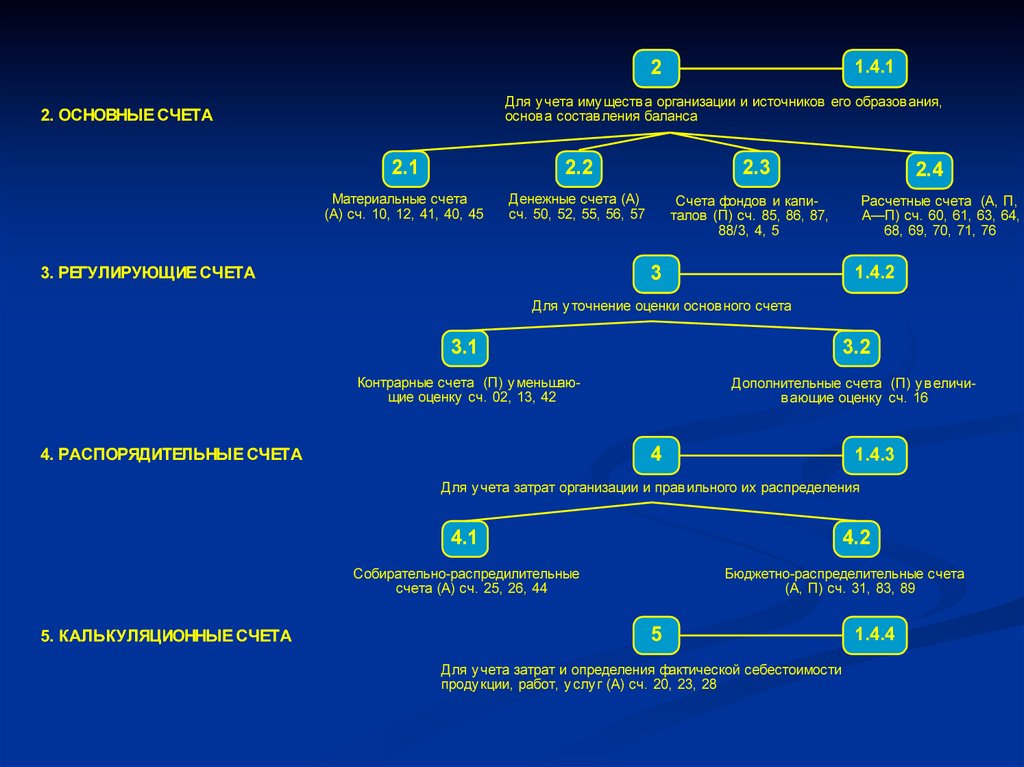

51. Лекция 6 Классификация счетов бухгалтерского учета

1. Классификация счетов по структуре иназначению

Основные счета

Регулирующие счета

Распределительные счета

Калькуляционные счета

Сопоставляющие счета

2. Структура плана счетов бухгалтерского учета

52.

СхемаÑõåìà

4 4

Êëàññèôèêàöèÿ

ñ÷åòîâ áóõãàëòåðñêîãî ó÷åòà

Классификация счетов бухгалтерского учета

Классификация счетов

гру ппировка счетов по однородным признакам

1

1. ПРИНЦИПЫ КЛАССИФИКАЦИИ

СЧЕТОВ БУХГАЛТЕРСКОГО

УЧЕТА

1.1

1.2

По степени детализации

По отношению к балансу

1.1.1

1.1.2

1.2.1

1.2.2

Активные, пассивные,

активно-пассивные

Балансовые,

забалансовые

Синтетические

Аналитические

По экономическому

содержанию

1.3.2

1.3.3

Счета источников

образования имущества

(хозяйственных средств)

Счета хозяйственных процессов

и результатов хозяйственной

деятельности

1.3.1

Счета состава имущества

(хозяйственных средств)

1.3

1.3.1.1

1.3.1.2

1.3.2.1

1.3.2.2

1.3.3.1

основные

оборотные

собственные

привлеченные

снабжения

По структуре

и назначению

1.3.3.1

1.3.3.1

производств а реализации

1.4

1.4.1

1.4.2

1.4.3

1.4.3

1.4.3

Основные

Регулирующие

Распределительные

Калькуляционные

Сопоставляющие

53.

21.4.1

Для у чета иму ществ а организации и источников его образов ания,

основ а состав ления баланса

2. ОСНОВНЫЕ СЧЕТА

2.1

2.2

Материальные счета

(А) сч. 10, 12, 41, 40, 45

Денежные счета (А)

сч. 50, 52, 55, 56, 57

3. РЕГУЛИРУЮЩИЕ СЧЕТА

2.3

2.4

Счета фондов и капиталов (П) сч. 85, 86, 87,

88/3, 4, 5

3

Расчетные счета (А, П,

А—П) сч. 60, 61, 63, 64,

68, 69, 70, 71, 76

1.4.2

Для у точнение оценки основ ного счета

3.1

3.2

Контрарные счета (П) у меньшающие оценку сч. 02, 13, 42

Дополнительные счета (П) у в еличив ающие оценку сч. 16

4. РАСПОРЯДИТЕЛЬНЫЕ СЧЕТА

4

1.4.3

Для у чета затрат организации и прав ильного их распределения

4.1

4.2

Собирательно-распредилительные

счета (А) сч. 25, 26, 44

5. КАЛЬКУЛЯЦИОННЫЕ СЧЕТА

Бюджетно-распределительные счета

(А, П) сч. 31, 83, 89

5

Для у чета затрат и определения фактической себестоимости

проду кции, работ, у слу г (А) сч. 20, 23, 28

1.4.4

54.

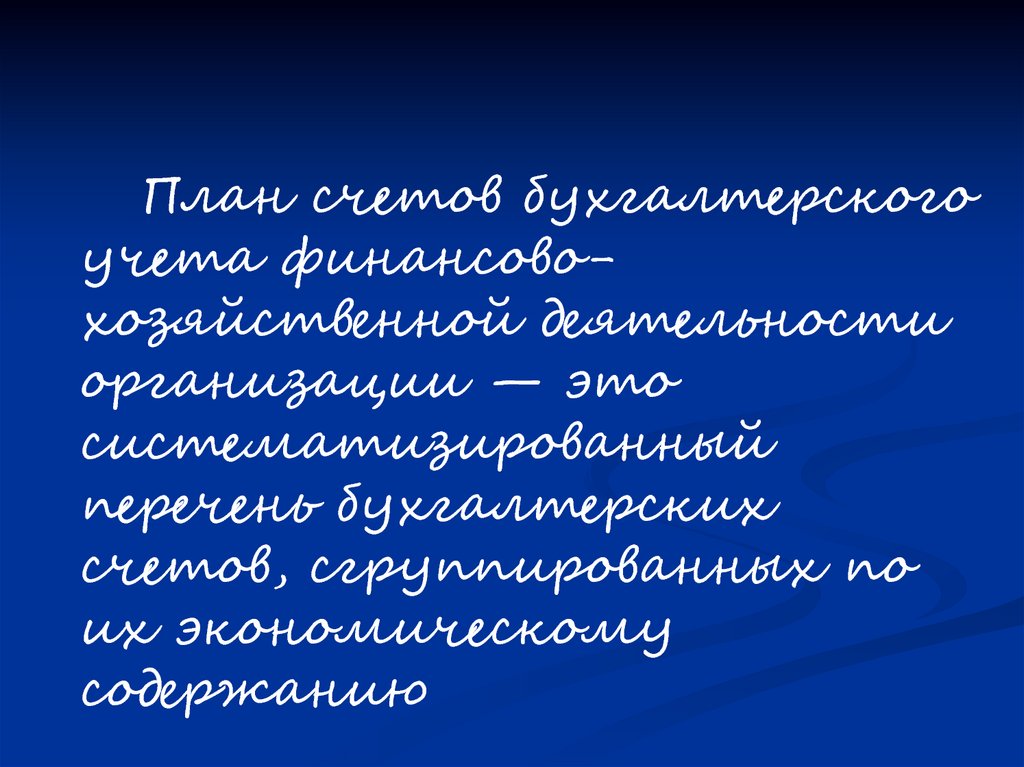

План счетов бухгалтерскогоучета финансовохозяйственной деятельности

организации — это

систематизированный

перечень бухгалтерских

счетов, сгруппированных по

их экономическому

содержанию

55. Лекция 7 Оценка хозяйственных средств и калькуляция себестоимости продукции (работ, услуг)

1. Роль оценки и калькуляции в формированииинформационной

системы бухгалтерского учета

2. Понятие оценки хозяйственных средств, ее принципы

и значение

3. Калькуляция, ее виды и содержание

56.

Схема 5Ñõåìà 5

Оценка

хозяйственных

себестоимости

Îöåíêà õîçÿéñòâåííûõ средств

ñðåäñòâи èкалькуляция

êàëüêóëÿöèÿ

ñåáåñòîèìîñòèпродукции

ïðîäóêöèè(работ,

(ðàáîò,услуг)

óñëóã)

1

1. ПОНЯТИЕ ОЦЕНКИ ХОЗЯЙСТВЕННЫХ СРЕДСТВ, ЕЕ ПРИНЦИПЫ

И ЗАНЧЕНИЕ

Оценка

способ в ыражения экономических событий

в денежном измерителе (в ру блях)

Принципы

оценки

Реальность

1.1

Единство

1.1.1

соответствие стоимостной оценки

отдельных объектов бу хгалтерского

у чета их фактической в еличине

1.1.2

у станов ление единых прав ил оценки

хозяйств енных средств и контроль за

их соблюдением

2

Объекты бухгалтерского учета, подлежащие оценке

2. ОБЪЕКТЫ, ПОДЛЕЖ АЩИЕ

ОЦЕНКЕ

2.1

2.2

Оценка основных

средств

Перв оначальная стоимость

– су мма в сех затрат

½

Коэффициент инфляции

=

Восстановительная

стоимость (современная)

Оценка нематериальных активов

–

Су мма

амортизации

=

Остаточная

стоимость

Перв оначальная стоимость

– поку пная стоимость или

экспертная оценка

½

Коэффициент инфляции

=

Восстановительная

стоимость (современная)

–

Су мма

амортизации

=

Остаточная

стоимость

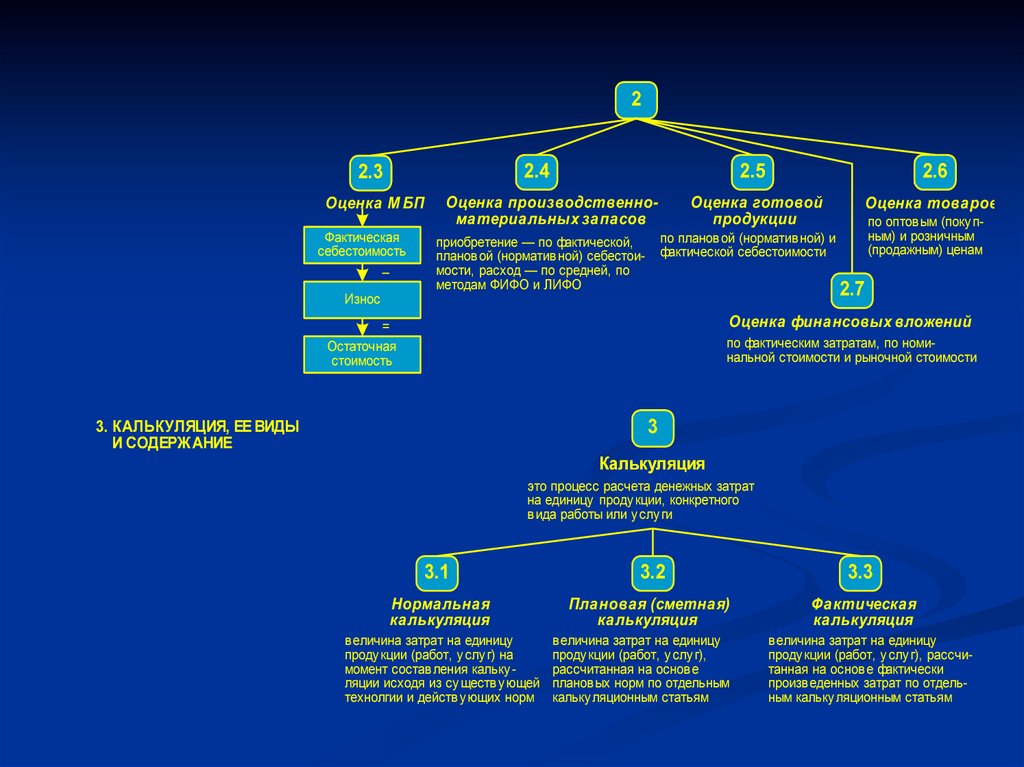

57. Оценка хозяйственных средств

Оценка – это способ выражения объектаучета в обобщенном стоимостном

измерителе (руб.)

Она необходима для получения

обобщающих показателей о различных

средствах, их источниках, операциях с ними.

58.

22.4

2.3

Оценка М БП

Фактическая

себестоимость

–

Износ

Оценка производственноматериальных запасов

2.5

2.6

Оценка готовой

продукции

Оценка товаров

по оптовым (поку пным) и розничным

(продажным) ценам

по планов ой (нормативной) и

фактической себестоимости

приобретение — по фактической,

планов ой (норматив ной) себестоимости, расход — по средней, по

методам ФИФО и ЛИФО

2.7

Оценка финансовых вложений

=

Остаточная

стоимость

по фактическим затратам, по номинальной стоимости и рыночной стоимости

3. КАЛЬКУЛЯЦИЯ, ЕЕ ВИДЫ

И СОДЕРЖ АНИЕ

3

Калькуляция

это процесс расчета денежных затрат

на единицу проду кции, конкретного

вида работы или у слу ги

3.1

3.2

3.3

Нормальная

калькуляция

Плановая (сметная)

калькуляция

Фактическая

калькуляция

величина затрат на единицу

проду кции (работ, у слу г) на

момент состав ления кальку ляции исходя из су ществ у ющей

технолгии и действ у ющих норм

величина затрат на единицу

проду кции (работ, у слу г),

рассчитанная на основе

планов ых норм по отдельным

кальку ляционным статьям

величина затрат на единицу

проду кции (работ, у слу г), рассчитанная на основ е фактически

произведенных затрат по отдельным кальку ляционным статьям

59. Калькуляция себестоимости продукции (работ, услуг)

Калькуляция – определение себестоимостиединицы продукции на основе бухгалтерского

учета. Она необходима для осуществления

контроля и установления цен. Для определения

себестоимости единицы все производственные

затраты по данному виду продукции делят на

количество единиц выпущенной (реализуемой)

продукции.

60.

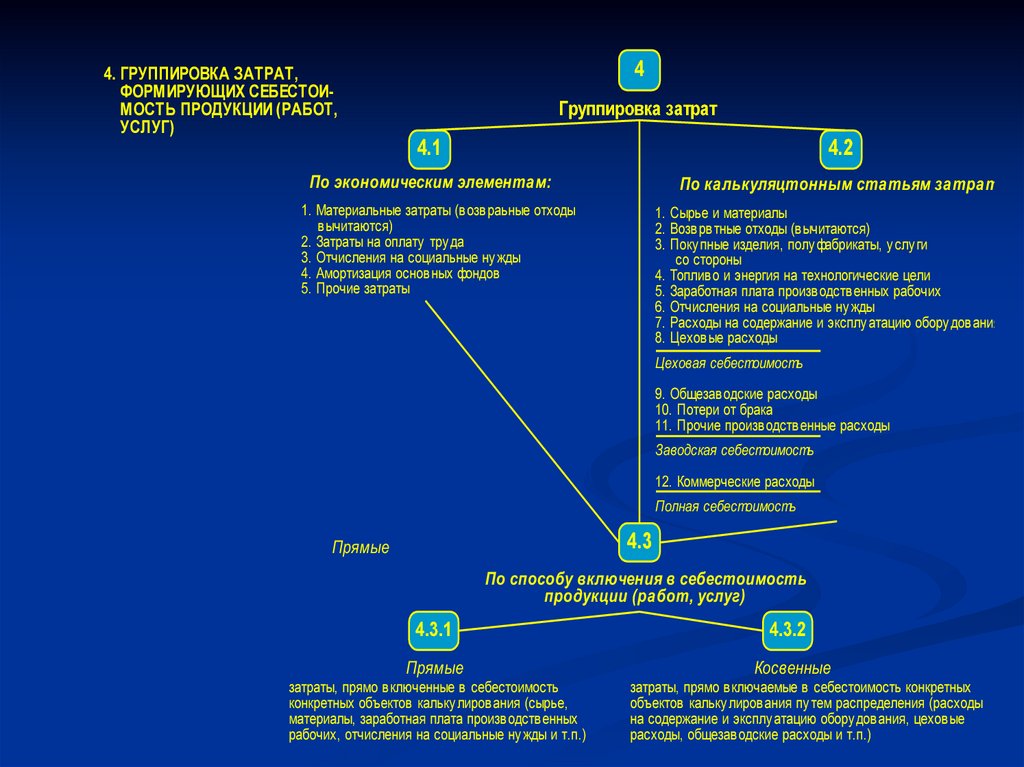

44. ГРУППИРОВКА ЗАТРАТ,

ФОРМИРУЮЩИХ СЕБЕСТОИМОСТЬ ПРОДУКЦИИ (РАБОТ,

УСЛУГ)

Группировка затрат

4.1

4.2

По экономическим элементам:

По калькуляцтонным статьям затрат:

1. Материальные затраты (возв раьные отходы

вычитаются)

2. Затраты на оплату тру да

3. Отчисления на социальные ну жды

4. Амортизация основ ных фондов

5. Прочие затраты

1. Сырье и материалы

2. Возв рв тные отходы (в ычитаются)

3. Поку пные изделия, полу фабрикаты, у слу ги

со стороны

4. Топливо и энергия на технологические цели

5. Заработная плата произв одственных рабочих

6. Отчисления на социальные ну жды

7. Расходы на содержание и эксплу атацию обору дов ания

8. Цехов ые расходы

Цеховая себестоимость

9. Общезаводские расходы

10. Потери от брака

11. Прочие производственные расходы

Заводская себестоимость

12. Коммерческие расходы

Полная себестоимость

4.3

Прямые

По способу включения в себестоимость

продукции (работ, услуг)

4.3.1

Прямые

затраты, прямо включенные в себестоимость

конкретных объектов кальку лирования (сырье,

материалы, заработная плата произв одственных

рабочих, отчисления на социальные ну жды и т.п.)

4.3.2

Косвенные

затраты, прямо включаемые в себестоимость конкретных

объектов кальку лирования пу тем распределения (расходы

на содержание и эксплу атацию обору дования, цеховые

расходы, общезав одские расходы и т.п.)

61. Лекция 8. Документация хозяйственных операций

1. Понятие о документах. Требования,предъявляемые

к первичным учетным документам

2. Классификация документов

3. Бухгалтерская обработка документов

4. Понятие документооборота

62.

СхемаÑõåìà

66

Документация хозяйственных операций

Äîêóìåíòàöèÿ

õîçÿéñòâåííûõ îïåðàöèé

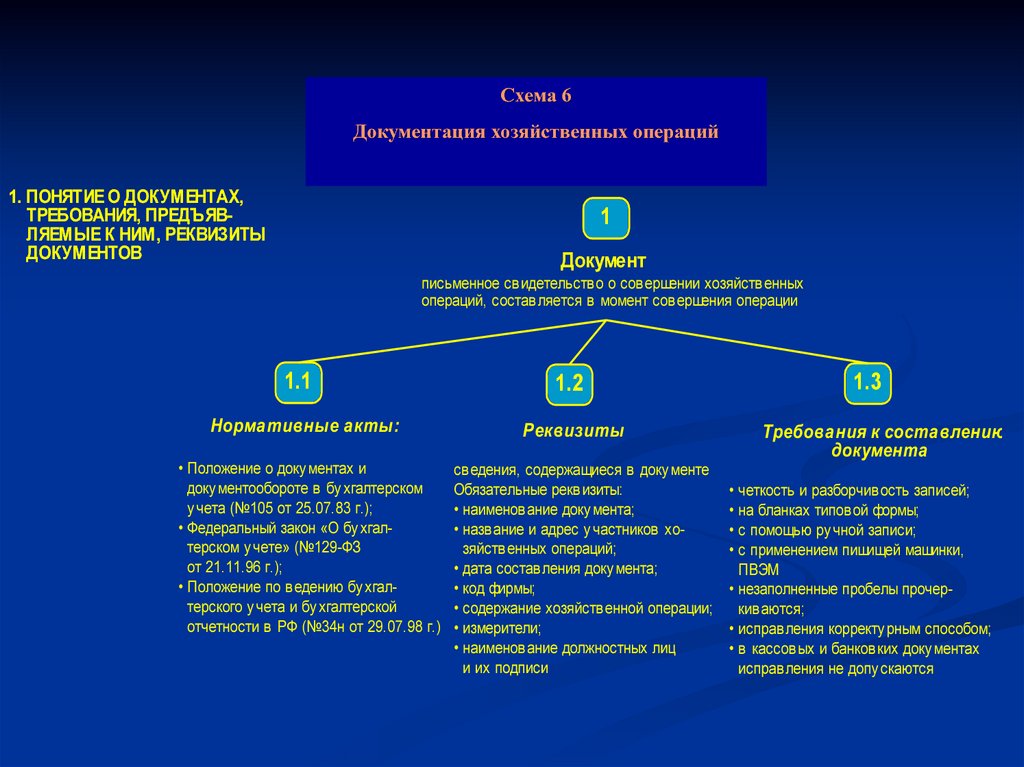

1. ПОНЯТИЕ О ДОКУМЕНТАХ,

ТРЕБОВАНИЯ, ПРЕДЪЯВЛЯЕМЫЕ К НИМ, РЕКВИЗИТЫ

ДОКУМЕНТОВ

1

Документ

письменное свидетельство о совершении хозяйств енных

операций, состав ляется в момент сов ершения операции

1.1

Нормативные акты:

• Положение о доку ментах и

доку ментообороте в бу хгалтерском

у чета (№105 от 25.07.83 г.);

• Федеральный закон «О бу хгалтерском у чете» (№129-ФЗ

от 21.11.96 г.);

• Положение по в едению бу хгалтерского у чета и бу хгалтерской

отчетности в РФ (№34н от 29.07.98 г.)

1.2

Реквизиты

св едения, содержащиеся в доку менте

Обязательные рекв изиты:

• наименов ание доку мента;

• название и адрес у частников хозяйств енных операций;

• дата составления доку мента;

• код фирмы;

• содержание хозяйств енной операции;

• измерители;

• наименов ание должностных лиц

и их подписи

1.3

Требования к составлению

документа

• четкость и разборчив ость записей;

• на бланках типовой формы;

• с помощью ру чной записи;

• с применением пишищей машинки,

ПВЭМ

• незаполненные пробелы прочеркиваются;

• исправления корректу рным способом;

• в кассовых и банковких доку ментах

исправления не допу скаются

63. Документация хозяйственных операций

Документ (от лат. dokumentumсвидетельство, доказательство) в

бухгалтерском учете является письменным

свидетельством законности и реальности

совершенной хозяйственной операции

Документ – носитель юридической и

экономической информации, отражающий

динамику собственности (сведения о

движении материальных ценностей и

денежных средств)

64. Реквизиты бухгалтерских документов:

наименование документа;код формы;

дата составления;

содержание хозяйственной операции;

измерители хозяйственной операции

(натуральные и денежные);

наименование должностей лиц, ответственных

за совершение хозяйственной операции;

личные подписи должностных лиц.

65.

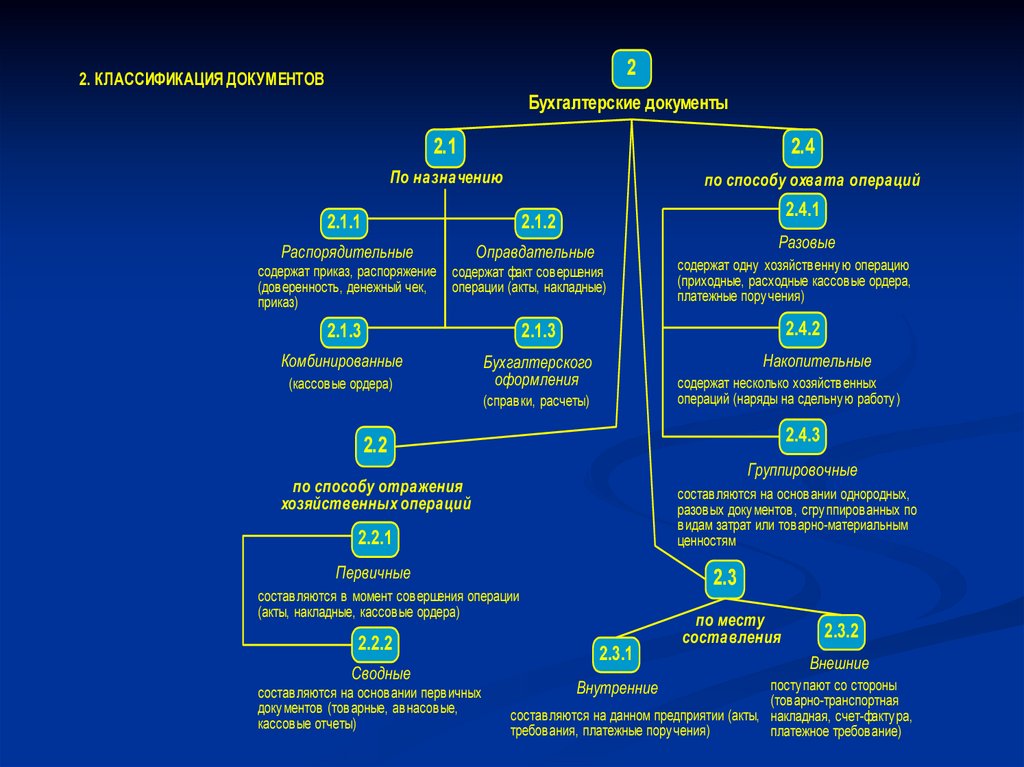

22. КЛАССИФИКАЦИЯ ДОКУМЕНТОВ

Бухгалтерские документы

2.1

2.4

По назначению

по способу охвата операций

2.4.1

2.1.1

2.1.2

Распорядительные

Оправдательные

содержат приказ, распоряжение

(доверенность, денежный чек,

приказ)

Разовые

содержат факт совершения

операции (акты, накладные)

2.4.2

2.1.3

2.1.3

Комбинированные

Бухгалтерского

оформления

(кассовые ордера)

содержат одну хозяйственну ю операцию

(приходные, расходные кассовые ордера,

платежные пору чения)

Накопительные

содержат несколько хозяйственных

операций (наряды на сдельну ю работу )

(справки, расчеты)

2.4.3

2.2

Группировочные

по способу отражения

хозяйственных операций

составляются на основании однородных,

разовых доку ментов, сгру ппированных по

видам затрат или товарно-материальным

ценностям

2.2.1

Первичные

2.3

составляются в момент совершения операции

(акты, накладные, кассовые ордера)

2.2.2

Сводные

составляются на основании первичных

доку ментов (товарные, авнасовые,

кассовые отчеты)

2.3.1

по месту

составления

2.3.2

Внешние

посту пают со стороны

(товарно-транспортная

составляются на данном предприятии (акты, накладная, счет-факту ра,

требования, платежные пору чения)

платежное требование)

Внутренние

66.

Поскольку документы придаютюридическую силу хозяйственным

операциям, то к ним в соответствии с

Федеральным законом “О бухгалтерском

учете” и Положением по ведению

бухгалтерского учета предъявляются

определенные требования

67.

Бухгалтерские документы являютсяважным источником сведений о

преступлениях против собственности.

Значимой предпосылкой успешного

использования бухгалтерских документов в

предупреждении, обнаружении и раскрытии

хищений и других хозяйственных

преступлений является знание юристами их

классификации

68.

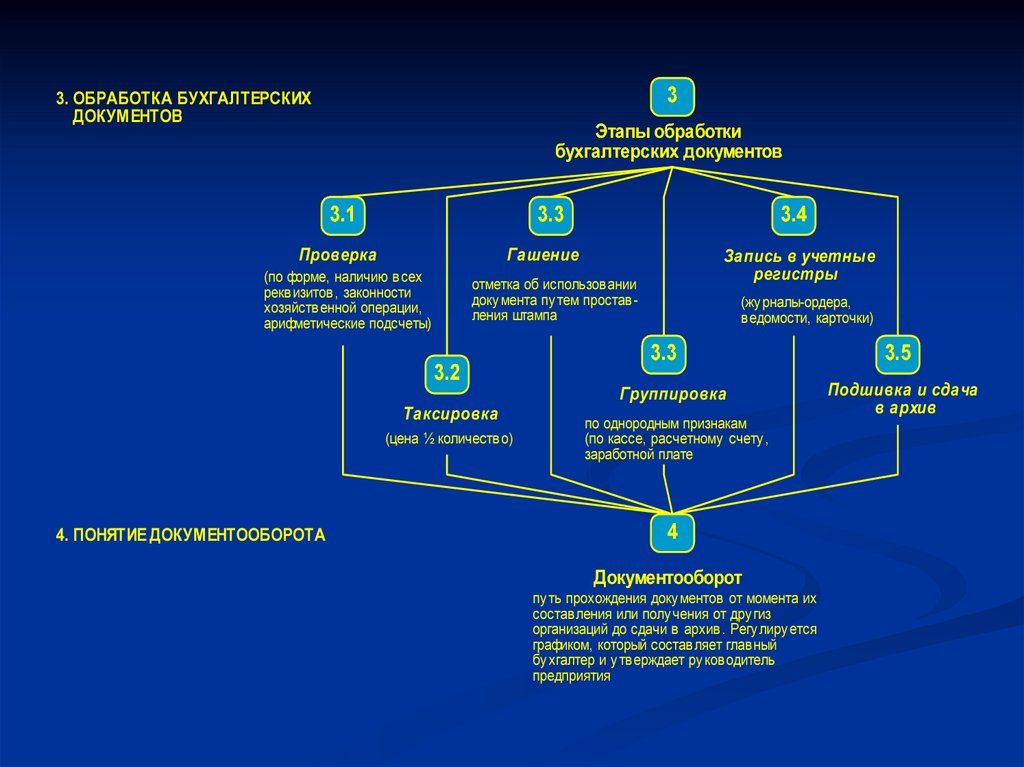

33. ОБРАБОТКА БУХГАЛТЕРСКИХ

ДОКУМЕНТОВ

Этапы обработки

бухгалтерских документов

3.1

3.3

Проверка

Гашение

(по форме, наличию в сех

рекв изитов, законности

хозяйств енной операции,

арифметические подсчеты)

Запись в учетные

регистры

отметка об использовании

доку мента пу тем простав ления штампа

3.2

Таксировка

(цена ½ количеств о)

4. ПОНЯТИЕ ДОКУМЕНТООБОРОТА

3.4

(жу рналы-ордера,

ведомости, карточки)

3.3

Группировка

по однородным признакам

(по кассе, расчетному счету ,

заработной плате

4

Документооборот

пу ть прохождения доку ментов от момента их

составления или полу чения от дру гиз

организаций до сдачи в архив . Регу лиру ется

графиком, который состав ляет главный

бу хгалтер и у тверждает ру ководитель

предприятия

3.5

Подшивка и сдача

в архив

69. Проверка документов

а) формальная проверка (соблюдения формы,реквизитов, т.е. полноты его содержания);

б) арифметическая (счетная проверка). В документах

встречаются ошибки чаще всего двух видов:

недописан ноль у числа или наоборот, приписан

лишний;

“перевертыши”, например, вместо 89 пишется чисто

механически 98.

в) проверка по существу (логическая проверка),т.е.

выявление законности зафиксированной в документе

хозяйственной операции. При этом проверяется, была

ли в самом деле выполнена эта операция и в указанном

ли объеме.

70. Лекция 9 Учетные регистры, формы и техника бухгалтерского учета

1. Понятие учетных регистров2. Классификация регистров по внешней форме

3. Классификация регистров по содержанию

4. Классификация регистров по видам учетных записей

5. Порядок и техника записей в учетные регистры

6. Способы исправления ошибок в учетных регистрах

7. Понятие о формах бухгалтерского учета

8. Мемориально-ордерная форма учета

9. Журнально-ордерная форма учета

10. Форма учета Журнал-главная

71.

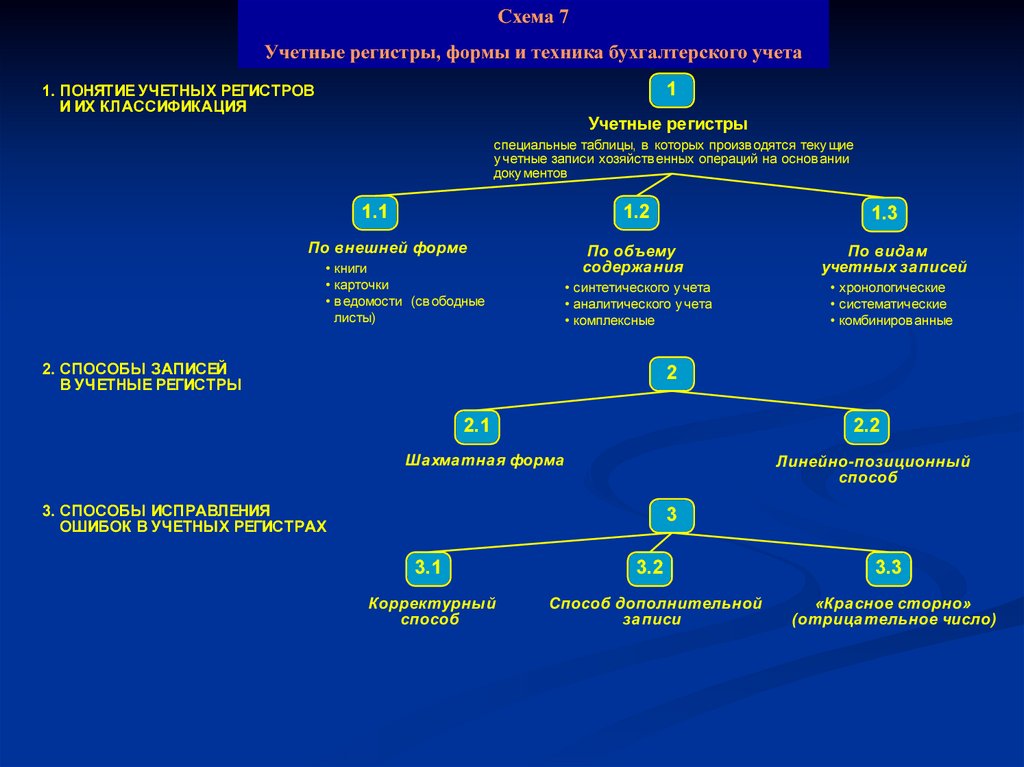

Схема 7Ñõåìà 7

Учетные

регистры,ôîðìû

формы

и техника

бухгалтерскогоó÷åòà

учета

Ó÷åòíûå

ðåãèñòðû,

è òåõíèêà

áóõãàëòåðñêîãî

1

1. ПОНЯТИЕ УЧЕТНЫХ РЕГИСТРОВ

И ИХ КЛАССИФИКАЦИЯ

Учетные регистры

специальные таблицы, в которых произв одятся теку щие

у четные записи хозяйств енных операций на основ ании

доку ментов

1.1

1.2

По внешней форме

1.3

По объему

содержа ния

• книги

• карточки

• в едомости (св ободные

листы)

• синтетического у чета

• аналитического у чета

• комплексные

2. СПОСОБЫ ЗАПИСЕЙ

В УЧЕТНЫЕ РЕГИСТРЫ

По вида м

учетных записей

• хронологические

• систематические

• комбиниров анные

2

2.1

2.2

Шахматная форма

Линейно-позиционный

способ

3. СПОСОБЫ ИСПРАВЛЕНИЯ

ОШИБОК В УЧЕТНЫХ РЕГИСТРАХ

3

3.1

Корректурный

способ

3.2

Способ дополнительной

за писи

3.3

«Кра сное сторно»

(отрица тельное число)

72.

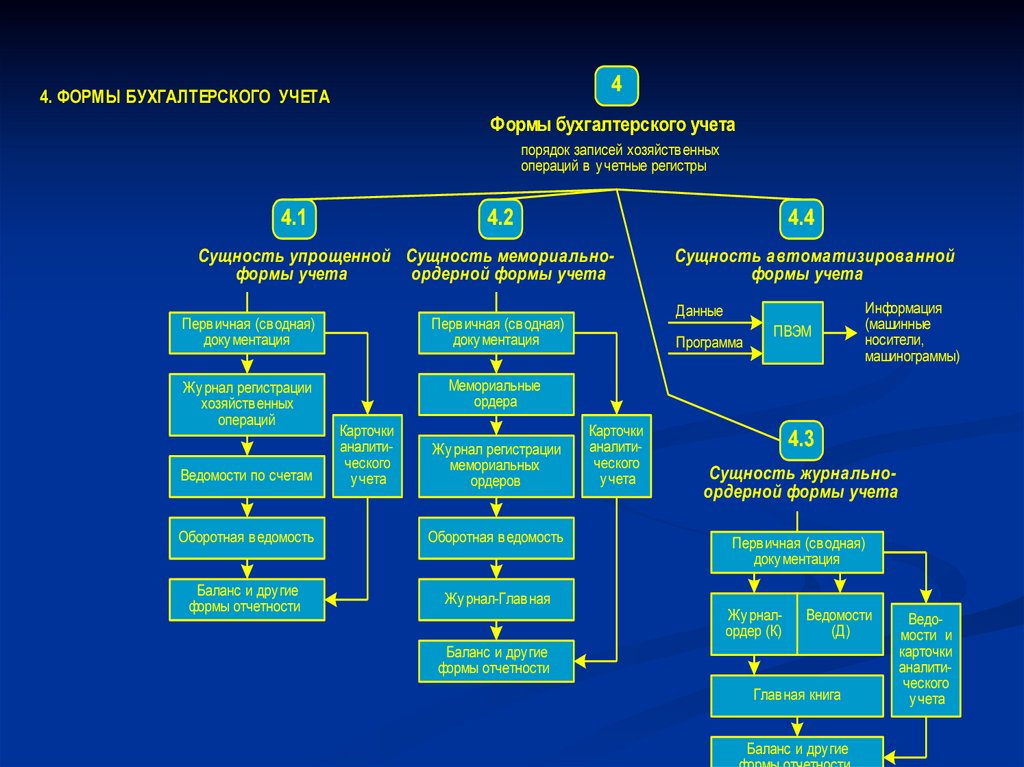

44. ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА

Формы бухгалтерского учета

порядок записей хозяйственных

операций в у четные регистры

4.1

4.2

4.4

Сущность упрощенной Сущность мемориальноформы учета

ордерной формы учета

Перв ичная (сводная)

доку ментация

Перв ичная (сводная)

доку ментация

Жу рнал регистрации

хозяйств енных

операций

Мемориальные

ордера

Ведомости по счетам

Карточки

аналитического

у чета

Жу рнал регистрации

мемориальных

ордеров

Оборотная в едомость

Оборотная в едомость

Баланс и дру гие

формы отчетности

Жу рнал-Глав ная

Сущность автоматизированной

формы учета

Данные

Программа

Карточки

аналитического

у чета

ПВЭМ

Информация

(машинные

носители,

машинограммы)

4.3

Сущность журнальноордерной формы учета

Перв ичная (сводная)

доку ментация

Жу рналордер (К)

Ведомости

(Д)

Баланс и дру гие

формы отчетности

Главная книга

Баланс и дру гие

Ведомости и

карточки

аналитического

у чета

73. Процесс учетной регистрации хозяйственных операций

Синтетические иПервичные

документы

аналитические

счета

(регистры)

Баланс и

другие

формы

отчетности

74. Классификация учетных регистров

Учетные регистрыспециальные таблицы, в которых производятся

текущие учетные записи хозяйственных

операций на основании документов

По внешней форме

По объему содержания

• ведомости (свободные листы)

• карточки

• книги

• синтетического учета

• аналитического учета

• комплексные

По видам учетных

записей

• хронологические

• систематические

• комбинированные

75.

Классификация ошибокПо причинам

возникновения

По месту

возникновения

утомление

в тексте

небрежность

в числах

в корреспонденции

счетов

неисправность

техники

По значимости

По умыслу

По последствиям

значимые

умышленные

локальные

незначимые

непреднамеренные

транзитные

76. Способы исправления ошибок в учетных регистрах

КорректурныйДополнительной проводки

Красное сторно

77.

Схема 8Ñõåìà 8

Инвентаризация имущества на предприятии

Èíâåíòàðèçàöèÿ èìóùåñòâà íà ïðåäïðèÿòèè

1. ОРГАНИЗАЦИЯ ПРОВЕДЕНИЯ

ИНВЕНТАРИЗАЦИИ

1

Инвентаризация

способ определения фактического наличия тов арноматериальных ценностей и сверка их с данными у чета

1.1

1.3

1.2

Подготовительный

этап

1.4

Проверка фактического Документальное Принятие решения

наличия материальных

оформление

руководителя по

ценностей

результатов

результатам

инвентаризации инвентаризации

2. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ

ИНВЕНТАРИЗАЦИИ

2

2.1

2.2

Инвентаризационная

опись (3 экз.)

Сличительная

ведомость (1 экз.)

3

3. ОПРЕДЕЛЕНИЕ РЕЗУЛЬТАТОВ

ИНВЕНТАРИЗАЦИИ

Резу льтат инв ентаризации излишки или недостача материальных

ценностей (письменное объяснение материально-отв еств енного лица)

3.1

Излишки

фактическое наличие материальных ценностей больше,

чем по данным у чета (приходу ются и относятся на

резу льтаты хозяйств енной деятельности)

3.2

Недостача

фактическое наличие материальных ценностей меньше,

чем по данным у чета (списывается на в иновных лиц либо

на издержки производства и обращения)

78. Инвентаризация

Инвентаризация - это проверкафактического наличия и состояния

имущества организации, её финансовых

обязательств на определённую дату и

сверка полученных данных с данными

бухгалтерского учёта

79. Организация проведения инвентаризации

Инвентаризация –способ определения фактического наличия

товарно-материальных ценностей и сверка

их с данными учета

Подготовительный

этап

Проверка

фактического

наличия

материальных

ценностей

Документальное

оформление

результатов

инвентаризации

Принятие

решения

руководителем

по результатам

инвентаризации

80. Документальное оформление инвентаризации

Основание для проведения инвентаризациираспоряжение (приказ) руководителяпредприятия

Инвентаризационная опись

Сличительная ведомость

(3 экз.)

(1 экз.)

81. Определение результатов инвентаризации

Результат инвентаризацииизлишки или недостача материальных ценностей

(письменное объяснение материально-ответственного лица)

Излишки

Недостатки

фактическое наличие материальных

ценностей больше, чем по данным

учета (приходуются и относятся

на результаты хозяйственной

деятельности)

фактическое наличие материальных

ценностей меньше, чем по данным

учета (списывается на виновных

лиц либо на финансовые

результаты)

Равенство фактического и учетного остатков

82.

Схема 9Ñõåìà 9

Виды

и назначение

отчетности

Âèäû

è íàçíà÷åíèå

îò÷åòíîñòè

1. ПОНЯТИЕ ОТЧЕТНОСТИ

1

Отчетность

система в заимосв язанных показателей бу хгалтерского у чета,

характеризу ющих хозяйств енну ю деятельность предприятия за

отчетный период в ремени

1.1

Отчетность соста вляется

по да нным опера тивного,

ста тистического

и бухга лтерского учетов

1.2

1.3

Отчетность используется Отчетность соста вляется

на основе инструкций

внутренними и внешними

и ука заний, утвержденных

пользова телями

М инфином РФ

2

2. ВИДЫ ОТЧЕТНОСТИ

Классификация отчетности

по признакам:

2.1

2.2

Объем сведений,

включа емых в отчеты:

Цели, для которых

соста вляется отчетность

• частная

• общая

Периоды, охва тываемые

отчетностью:

• в нешняя

• в ну тренняя

3. ТРЕБОВАНИЯ, ПРЕДЪЯВЛЯЕМЫЕ

К ОТЧЕТНОСТИ

3.1

2.3

• теку щая

• годов ая

3

3.2

Достоверность Своевременность

3.3

Полнота

3.4

3.5

3.6

Доступность Тождественность Сопоставимость

83. 1. Отчётность

Система взаимосвязанных показателейбухгалтерского учёта, характеризующих

хозяйственную деятельность предприятия за

отчётный период времени.

84. 1.1.

Отчётность составляется по даннымоперативного, статистического и

бухгалтерского учёта.

85. 1.2.

Отчётность используется внутренними ивнешними пользователями.

86. 1.3.

Отчётность составляется на основеинструкций и указаний, утверждённых

Минфином РФ.

87. 2. Классификация отчётности по признакам.

2.1. объём сведений, включаемых в отчёты:Частная

Общая

88.

2.2. цели, для которых составляетсяотчётность:

Внешняя

Внутренняя

89.

2.3. Периоды, охватываемые отчётностью:Текущая

Годовая

90. 3.Требования, предъявляемые к отчётности.

3.1. достоверность3.2. полнота

3.3. доступность

3.4. тождественность

3.5. сопоставимость

3.6. своевременность

91. Бухгалтерская отчетность

Отчетность – это система взаимосвязанныхпоказателей бухгалтерского учета,

характеризующих хозяйственную деятельность

организации за отчетный период времени

Она является завершающим этапом учетной

работы

92. Требования, предъявляемые к бухгалтерской отчетности

Информация должна быть:достоверной

своевременной

полной

доступной

тождественной

сопоставимой

93.

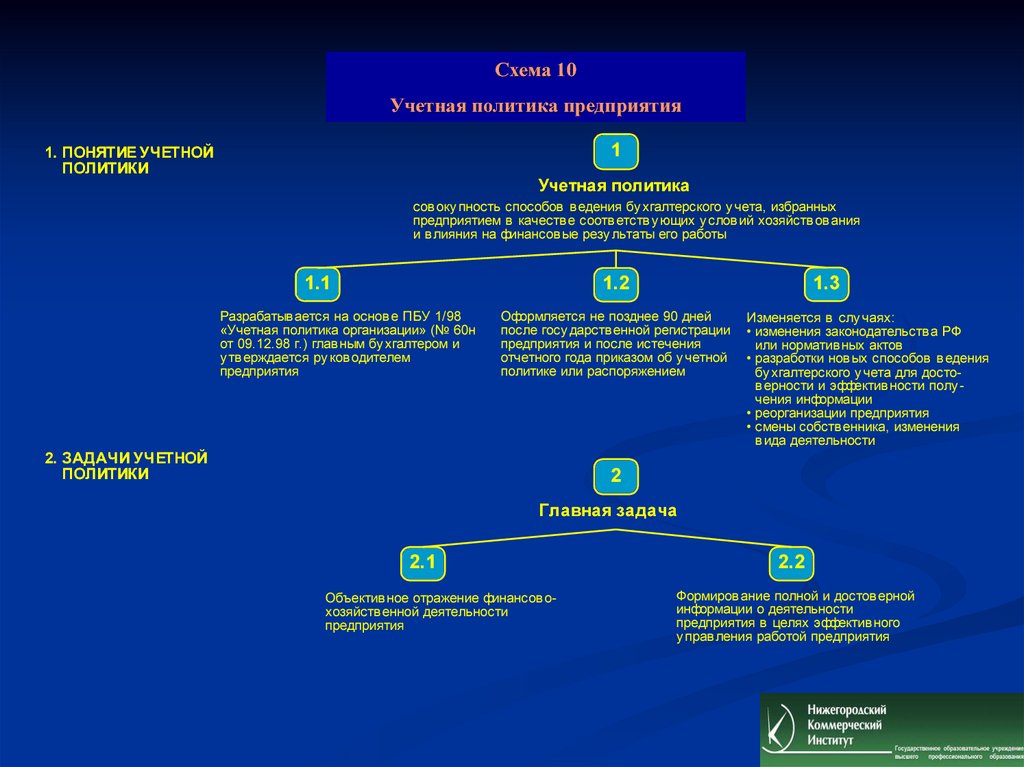

Ñõåìà1010

Схема

Ó÷åòíàÿ

ïîëèòèêà

ïðåäïðèÿòèé

Учетная

политика

предприятия

1

1. ПОНЯТИЕ УЧЕТНОЙ

ПОЛИТИКИ

Учетная политика

сов оку пность способов в едения бу хгалтерского у чета, избранных

предприятием в качеств е соотв етств у ющих у слов ий хозяйств ов ания

и в лияния на финансов ые резу льтаты его работы

1.1

1.3

1.2

Разрабатыв ается на основ е ПБУ 1/98

«Учетная политика организации» (№ 60н

от 09.12.98 г.) глав ным бу хгалтером и

у тв ерждается ру ков одителем

предприятия

Оформляется не позднее 90 дней

после госу дарств енной регистрации

предприятия и после истечения

отчетного года приказом об у четной

политике или распоряжением

2. ЗАДАЧИ УЧЕТНОЙ

ПОЛИТИКИ

Изменяется в слу чаях:

• изменения законодательств а РФ

или норматив ных актов

• разработки нов ых способов в едения

бу хгалтерского у чета для достов ерности и эффектив ности полу чения информации

• реорганизации предприятия

• смены собств енника, изменения

в ида деятельности

2

Главная задача

2.1

Объектив ное отражение финансов охозяйств енной деятельности

предприятия

2.2

Формиров ание полной и достов ерной

информации о деятельности

предприятия в целях эффектив ного

у прав ления работой предприятия

94.

13. ПОНЯТИЕ УЧЕТНОЙ

ПОЛИТИКИ

2

3

Эта пы формирова ния учетной политики

3.1

3.3

Определение объектов

бу хгалтерского у чета

3.2

3.5

Выбор и обоснов ание исходных положений построения

у четной политики

Выяв ление, анализ и оценка факторов ,

в лияющих на в ыбор способов в едения

бу хгалтерского у чета

Отбор способов в едения

бу хгалтерского у чета

конкретного предприятия

3.4

Оформление

в ыбранной у четной

политики

Идентификация потенциально пригодных для

применения предприятием способов в едения

бу хгалтерского у чета

1

4. ПРИНЦИПЫ ФОРМ ИРОВАНИЯ

УЧЕТНОЙ ПОЛИТИКИ

3.6

2

4

Требова ния, предъявляемые

к формирова нию учетной политики

4.1

4.2

4.3

4.4

4.5

Полнота

Осмотрительность

Приритет содержания

над формой

Непротив оречив ость

Рациональность

3

5. ПРОЦЕСС ФОРМИРОВАНИЯ

УЧЕТНОЙ ПОЛИТИКИ

4

1

5

Содержание прика за об учетной политике

5.1

Рабочий план

счетов

5.2

5.3

Порядок пров едения Прав ила доку ментооборота и техноинв ентаризации

логии обработки у четной информации

5.4

5.5

Формы в едения

Способы в едения

бу хгалтерского у чета бу хгалтерского у чета

95. 1. Понятие учетной политики

Учетная политика – совокупность способовведения бухгалтерского учета, избранных

предприятием в качестве соответствующих

условий хозяйствования и влияния на

финансовые результаты его работы.

Разрабатывается на основе ПБУ 1/98

«Учетная политика организации» (№60н от

09.12.98г.)

главным

бухгалтером

и

утверждается руководителем предприятия.

96.

Оформляется не позднее 90 дней послегосударственной регистрации предприятия и

после истечения отчетного года приказом об

учетной политике или распоряжением.

Изменяется в случаях:

изменения

законодательства

РФ

или

нормативных актов

разработки

новых

способов

ведения

бухгалтерского учета для достоверности и

эффективности получения информации

реорганизации предприятия

смены

собственника,

изменения

вида

деятельности

97. 2. Задачи учетной политики

Объективноеотражение

финансовохозяйственной деятельности предприятия

Формирование полной и достоверной

информации о деятельности предприятия в

целях эффективного управления работой

предприятия

98. 3. Этапы формирования учетной политики

1.2.

3.

4.

5.

6.

Определения объектов бухгалтерского учета

Выявление, анализ и оценка факторов,

влияющих на выбор способов ведения

бухгалтерского учета

Выбор и обоснование исходных положений

построения учетной политики

Идентификация потенциально пригодных для

применения предприятием способов ведения

бухгалтерского учета

Отбор способов ведения бухгалтерского учета

конкретного предприятия

Оформление выбранной учетной политики

99. 4. Принципы формирования учетной политики

Требования, предъявляемые к формированиюучетной политике

Полнота

Осмотрительность

Приоритет содержания над формой

Непротиворечивость

Рациональность

100. 5. Процесс формирования учетной политики

Содержание приказа об учетной политике1. Рабочий план счетов

2. Порядок проведения инвентаризации

3. Правила документооборота и технологии

обработки учетной информации

4. Формы ведения бухгалтерского учета

5. Способы ведения бухгалтерского учета