")

")

finance

financeSimilar presentations:

Характеристика бухгалтерского учета

1. Тема № 1 «Характеристика бухгалтерского учета»

ФЗ «О бухгалтерском учете»от 6 декабря 2011 г. N 402-ФЗ;

2. Бухгалтерский учет (ст.1.1 Закона РФ «О БУ»)

• формирование документированной систематизированной информации об объектах,предусмотренных настоящим Федеральным

законом, в соответствии с требованиями,

установленными настоящим Федеральным

законом, и составление на ее основе

бухгалтерской (финансовой) отчетности.

3.

Могу не вести учет – ИП (ЕГРИП)ВЕДУТ – Юр. Лица! (ЕГРЮЛ)

Способы ведения:

• Руководителем

• Главным бухгалтером

• Сторонней организацией (аутсорсинг)

4. Объекты БУ:

• Активы (имущество)• Пассивы (обязательства и источники

финансирования)= ОБЯЗАТЕЛЬСТВА

• Факты хозяйственной жизни (хоз.

операции)

• Доходы и расходы

5. Уровни регулирования БУ:

1.2.

3.

4.

Федеральные стандарты БУ

Отраслевые стандарты БУ

Рекомендации в области БУ

Стандарты БУ субъектов экономики

(предприятий)

НУЖНО ЗНАТЬ ДОКУМЕНТЫ!

(Консультант+, бух. сайты, статьи)

6. 4.Стандарты БУ субъектов экономики (предприятий)

Разрабатывает организация(Чаще – Главный бухгалтер)

КАК ОРГАНИЗОВАН УЧЕТ В

ОРГАНИЗАЦИИ

Учетная политика,

Положение о выдаче подотчетных сумм,

Положение о направлении в командировки,

Положения о выплате премий,

Коллективный договор и т.п.

7. Учетная политика

• совокупность способов ведениябухгалтерского и налогового учёта

выбранных организацией.

Док. БУ

НК

=

экономия

(затрат, налогов)

8.

УМНЫЙ БУХГАЛТЕР – ХОРОШАЯ УПУтверждается на кал. год

в декабре предшествующего года

(не меняется в течении года)

9. К УП прикладывается:

• рабочий план счетов БУ;• формы первичных учетных документов,

по которым не предусмотрены типовые

формы первичных учетных документов,

• учетные бухгалтерские и налоговые

регистров и др)

10.

ЭЛЕМЕНТЫ МЕТОДАБУ

Способы, приемы учета

ДОКУМЕН- ИНВЕНТАРИТАЦИЯ

ЗАЦИЯ

ОЦЕНКА

КАЛЬКУЛЯЦИЯ

СИСТЕМА ДВОЙНАЯ

СЧЕТОВ

ЗАПИСЬ

БАЛАНС ОТЧЕТНОСТЬ

11. Достоверность учета – документация и инвентаризация

Документ - это письменноесвидетельство о совершении хоз.

операции или праве на ее

осуществление.

Правильно оформлен!!!

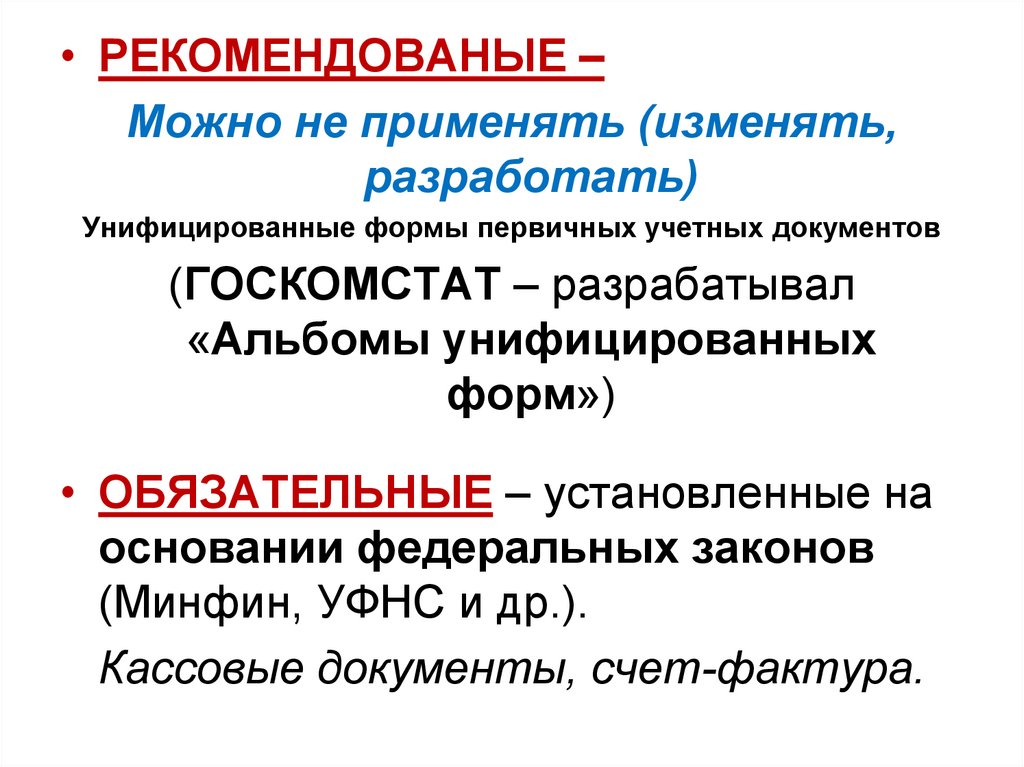

РЕКОМЕНДОВАНЫЕ ОБЯЗАТЕЛЬНЫЕ

12.

• РЕКОМЕНДОВАНЫЕ –Можно не применять (изменять,

разработать)

Унифицированные формы первичных учетных документов

(ГОСКОМСТАТ – разрабатывал

«Альбомы унифицированных

форм»)

• ОБЯЗАТЕЛЬНЫЕ – установленные на

основании федеральных законов

(Минфин, УФНС и др.).

Кассовые документы, счет-фактура.

13. Инвентаризация

• выявление фактического наличияимущества и сопоставление с

данными БУ;

• Проверка обязательств (акт сверки).

14. Порядок инвентаризации

1) Расписка МОЛ (все документы сдал)2) Инвентаризационно-сличительная

ведомость,

3) расписка (нет претензий или есть)

4) Акт

административное

расследование

Недостача

Излишки

Возместить (уч./рын ст-ть)

оприходовать (ст.рыночная)

5) Приказ

15. ПОМНИ!

• Присутствует вся комиссия• Без МОЛ не проверять

Обязательные случаи инвентаризации (выдержка):

• перед составлением годовой бухгалтерской отчетности;

при смене материально ответственных лиц;

при выявлении фактов хищения, злоупотребления или порчи

имущества;

в случае стихийного бедствия, пожара или других чрезвычайных

ситуаций и другие.

Приказ Минфина РФ от 13.06.1995 N 49 "Об утверждении

Методических указаний по инвентаризации имущества и

финансовых обязательств"