:")

")

")

У Универсальный передаточный документ (УПД) Уставный капитал")

finance

financeSimilar presentations:

Бухгалтерский учет в бизнесе

1. Бухгалтерский учет – язык бизнеса

Ты-предприниматель!Организация бухгалтерского учета

Еремеева Ольга Сергеевна

2. Зачем предпринимателю бухгалтерский учет:

• Понять свои доходы и расходы, прибыльили убыток

• Обеспечить сохранность имущества

• Для соблюдения законодательных

нормативов

• Для формирования достоверной отчетности

в контролирующие органы (ФНС, ПФ, ФСС,

Росстат и др)

3. Зачем руководителю бухгалтерский учет

• Ведение бухгалтерского учета и хранение документовбухгалтерского учета организуются руководителем

экономического субъекта (статья 7 Федерального закона О

бухгалтерском учете).

В системе управления бухгалтерский учет выполняет функции:

информационную

обеспечения сохранности собственности

обратной связи

аналитическую

контрольную

4. Бухгалтерский учет у индивидуальных предпринимателей Индивидуальный предприниматель самостоятельно принимает решение о порядке

ведения учета своей деятельности. Исходя из Федеральногозакона от 06.12.2012 № 402-ФЗ «О бухгалтерском учете» (часть 2 статьи 6)

он может:

1) не вести бухгалтерский учет в порядке, установленном этим

Федеральным законом в случае, если в соответствии с

законодательством Российской Федерации о налогах и сборах

индивидуальный предприниматель ведет учет доходов или доходов и

расходов и (или) иных объектов налогообложения либо физических

показателей, характеризующих определенный вид

предпринимательской деятельности;

2) вести бухгалтерский учет с использованием упрощенных способов,

установленных для субъектов малого предпринимательства;

3) вести бухгалтерский учет в полном объеме, предусмотренном

названным Федеральным законом.

5. Способы ведения бухгалтерского учета:

• Самостоятельно руководителем(индивидуальным предпринимателем)

• Бухгалтером в штате

• Специализированной организацией

6. Упрощенный порядок ведения бухгалтерского учета для малых и средних предприятий: Микропредприятия могут: Вести бухучет без

применения двойной записиМалые и микропредприятия могут:

Использовать сокращенный рабочий план счетов

Руководитель может сам вести бухучет, издав об этом приказ

Составлять отчетность в сокращенном объеме - баланс и отчет о финансовых

результатах, причем по упрощенной форме

Пояснения к отчетности составляются, если в них нужно привести информацию,

без которой невозможно оценить финансовое положение или результаты

деятельности организации

7. Критерии малого и среднего предпринимательства: 1. Суммарная доля участия в уставном капитале организации РФ, субъектов РФ, МО,

общественных, религиозных организаций, фондов – не более 25%;2. Суммарная доля участия в уставном капитале организации иностранных

организаций – не более 49%;

3. Суммарная доля участия в уставном капитале организации других

организаций, не являющихся субъектами малого и среднего

предпринимательства – не более 49%;

4. Средняя численность работников за предшествующий календарный год:

Для микропредприятия – не более 14 человек;

Для малого предприятия – не более 100 человек;

Для среднего предпринимательства – не более 250 человек;

5. Выручка от реализации товаров (работ, услуг) без учета НДС за

предшествующий кал. год:

Для микропредприятия – не более 120 млн. руб. ;

Для малого предприятия – не более 800 млн. руб. ;

Для среднего предпринимательства – не более 2 млрд. руб.

8. Основные нормативные документы в области бухгалтерского учета:

1. Федеральный закон от 06.12.2011г. № 402-ФЗ «О бухгалтерскомучете»

2. Приказ Минфина России от 02.07.2010 № 66н «О формах

бухгалтерской отчетности организаций»

3. Типовые рекомендации по организации бухгалтерского учета для

субъектов малого предпринимательства

(утверждены приказом Минфина России от 21 декабря 1998 г. № 64н)

4. ИНФОРМАЦИЯ Минфина России № ПЗ-3/2015 Об упрощенной

системе бухгалтерского учета и бухгалтерской отчетности

5. Письмо Минфина России от 27.12.2013 № 07-01-06/57795б об

упрощенных способах ведения бухгалтерского учета, включая

упрощенную бухгалтерскую (финансовую) отчетность

6. Методические указания по инвентаризации имущества и финансовых

обязательств

(утверждены приказом Минфина России от 13 июня 1995 г. № 49)

7. Положения по бухгалтерскому учету (ПБУ)

9. Положения по бухгалтерскому учету (ПБУ):

Положения по бухгалтерскому учету

(ПБУ):

ПБУ 1/2008 «Учетная политика организации»

ПБУ 2/2008 «Учет договоров строительного подряда»

ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте»

ПБУ 4/99 «Бухгалтерская отчетность организации»

ПБУ 5/01 «Учет материально-производственных запасов»

ПБУ 6/01 «Учет основных средств»

ПБУ 7/98 «События после отчетной даты»

ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы»

ПБУ 9/99 «Доходы организации»

ПБУ 10/99 «Расходы организации»

ПБУ 11/2008 «Информация о связанных сторонах»

ПБУ 12/2010 «Информация по сегментам»

ПБУ 13/2000 «Учет государственной помощи»

ПБУ 14/2007 «Учет нематериальных активов»

ПБУ 15/2008 «Учет расходов по займам и кредитам»

ПБУ 16/02 «Информация по прекращаемой деятельности»

ПБУ 17/02 «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы»

ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»

ПБУ 19/02 «Учет финансовых вложений»

ПБУ 20/03 «Информация об участии в совместной деятельности»

ПБУ 21/2008 «Изменение оценочных значений»

ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности»

ПБУ 23/2011 «Отчет о движении денежных средств»

ПБУ 24/2011 «Учет затрат на освоение природных ресурсов»

10. Для ведения учета предпринимателю необходимо:

• Определиться с системой налогообложения• Определится с начальным объемом работ и

необходимостью компьютерной

бухгалтерской программы

• Получить ЭЦП для сдачи налоговой

отчетности через интернет

11. Бухгалтерский учет – это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе,

обязательствах организации, их движении и финансовыхрезультатах путем сплошного, непрерывного

документального оформления всех хозяйственных операций.

12. Документы в бухгалтерском учете

Каждый фактхозяйственной жизни подлежит оформлению первичным

учетным документом!!!!!

Обязательными реквизитами первичного учетного документа являются:

1. наименование документа;

2. дата составления документа;

3. наименование экономического субъекта, составившего документ;

4. содержание факта хозяйственной жизни;

5. величина натурального и (или) денежного измерения факта хозяйственной

жизни с указанием единиц измерения;

6. наименование должности лица (лиц), совершившего (совершивших) сделку,

операцию и ответственного (ответственных) за ее оформление, либо

наименование должности лица (лиц), ответственного (ответственных) за

оформление свершившегося события;

7. подписи лиц, предусмотренных предыдущим пунктом, с указанием их

фамилий и инициалов либо иных реквизитов, необходимых для идентификации

этих лиц.

13. Исправление в первичном учетном документе

• должно содержать дату исправления, атакже подписи лиц, составивших документ,

в котором произведено исправление, с

указанием их фамилий и инициалов либо

иных реквизитов, необходимых для

идентификации этих лиц.

14. Данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского

учета.• Обязательными реквизитами регистра бухгалтерского учета являются:

1. наименование регистра;

2. наименование экономического субъекта, составившего регистр;

3. дата начала и окончания ведения регистра и (или) период, за который

составлен регистр;

4. хронологическая и (или) систематическая группировка объектов

бухгалтерского учета;

5. величина денежного измерения объектов бухгалтерского учета с

указанием единицы измерения;

6. наименования должностей лиц, ответственных за ведение регистра;

7. подписи лиц, ответственных за ведение регистра, с указанием их

фамилий и инициалов либо иных реквизитов, необходимых для

идентификации этих лиц.

15. Основные документы при оказании услуг (пакет документов по сделке)

Договор

Счет на оплату

Акт оказанных услуг (выполненных работ)

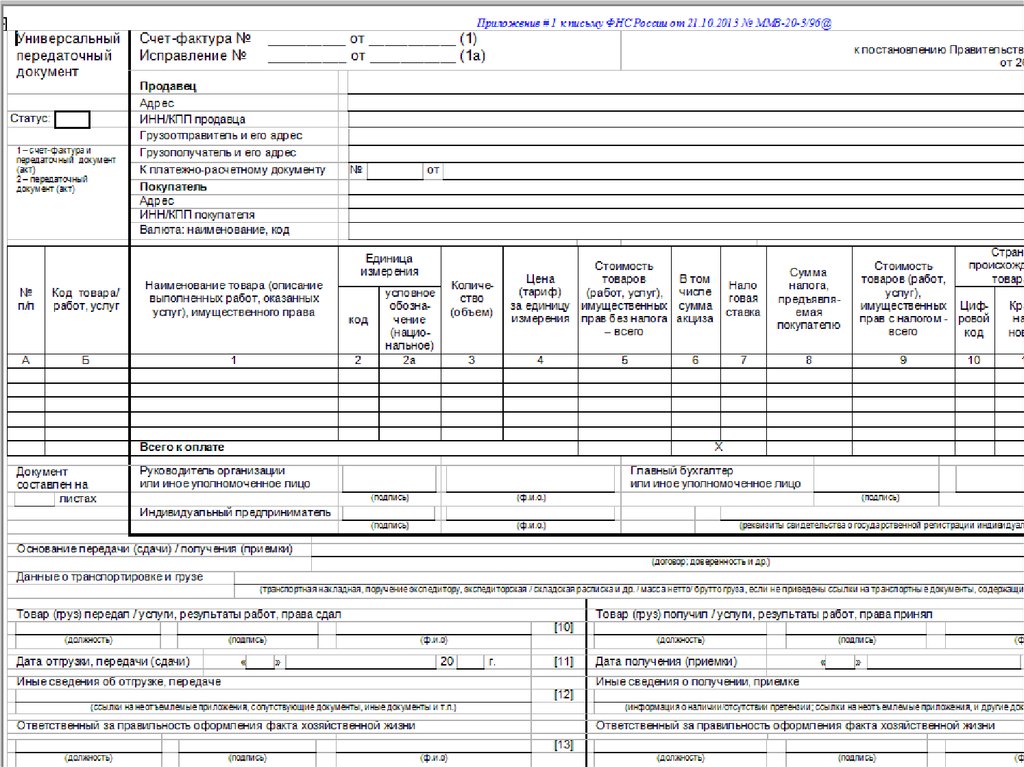

Счет-фактура (если являетесь

плательщиком НДС) (или УПД –

универсальный передаточный документ)

• Акт сверки

16. Основные документы при продаже товаров (пакет документов по сделке)

Договор

Счет на оплату

Товарная накладная

Счет-фактура (если являетесь

плательщиком НДС) (или УПД –

универсальный передаточный документ)

• Акт сверки

17.

18. Акт сверки - Взаиморасчеты с контрагентами подтверждаются актом сверки - Акт сверки должен содержать обязательные реквизиты

первичного документа- На акте сверки нужно обеспечить подписи и

руководителя, и главного бухгалтера

- Необходимо регулярно проводить сверку

взаиморасчетов (инвентаризацию расчетов)

19. Образец акта сверки

АКТ СВЕРКИвзаимных расчетов по состоянию на 31.03.200_

между ООО ______________________________

и ________________________________________________________________

"___"________________________200...г.

Мы, нижеподписавшиеся, ________________ ООО _____________________________

_______________________, с одной стороны, и __________________________________________, с

другой стороны, составили настоящий акт сверки в том, что состояние взаимных расчетов по

данным учета следующее:

По данным ИП…..., руб.

Наименование операции,

№ п/п

документы

1 Сальдо на 01.01.200_

2

3

4

5

6

7

8

9

10

11 Сальдо на 31.03.200_

Дебет

Кредит

По данным ООО ….., руб.

Наименование операции,

№ п/п

документы

Дебет

Кредит

По данным ____________________________________

на 31.03.200_ задолженность в

пользу________________________________________

составляет ______________________________руб.

От _____________________________________

От ______________________________________

(____________________)

М.П.

(_____________________)

М.П.

20. Инвентаризация – способ проверки соответствия фактического наличия хозяйственных средств в натуре, финансовых обязательств

организации исопоставление полученных данных о

них с данными бухгалтерских счетов с

целью установления достоверности

учетных показателей и их уточнения в

случае выявленных расхождений

21. Проведение инвентаризаций обязательно: - при передаче имущества организации в аренду, выкупе, продаже, а также в случаях,

предусмотренных законодательством при преобразованиигосударственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности, кроме имущества,

инвентаризация которого проводилась не ранее 1 октября отчетного года.

Инвентаризация основных средств может проводиться один раз в три года, а

библиотечных фондов - один раз в пять лет. В районах, расположенных на

Крайнем Севере и приравненных к ним местностях, инвентаризация товаров,

сырья и материалов может проводиться в период их наименьших остатков;

- при смене материально ответственных лиц (на день приемки - передачи дел);

при установлении фактов хищений или злоупотреблений, а также порчи

ценностей;

- в случае стихийных бедствий, пожара, аварий или других чрезвычайных

ситуаций, вызванных экстремальными условиями;

- при ликвидации (реорганизации) организации перед составлением

ликвидационного (разделительного) баланса и в других случаях,

предусматриваемых законодательством Российской Федерации или

нормативными актами Министерства финансов Российской Федерации

22. Правила инвентаризации: 1. Создается инвентаризационная комиссия 2. Материально ответственные лица дают расписки о том, что к

началуинвентаризации все расходные и приходные документы на имущество сданы в

бухгалтерию или переданы комиссии и все ценности, поступившие на их

ответственность, оприходованы, а выбывшие списаны в расход.

3. Сведения о фактическом наличии имущества и реальности учтенных

финансовых обязательств записываются в инвентаризационные описи или акты

инвентаризации

4. Фактическое наличие имущества при инвентаризации определяют путем

обязательного подсчета, взвешивания, обмера

5. Проверка фактического наличия имущества производится при обязательном

участии материально ответственных лиц

6. Описи подписывают все члены инвентаризационной комиссии и материально

ответственные лица.

7. Сличительные ведомости составляются по имуществу, при инвентаризации

которого выявлены отклонения от учетных данных. В сличительных ведомостях

отражаются результаты инвентаризации, то есть расхождения между

показателями по данным бухгалтерского учета и данными инвентаризационных

описей.

23. Расчет среднего заработка

Средний дневной заработок для оплаты отпусков, предоставляемых в календарныхднях, и выплаты компенсации за неиспользованные отпуска исчисляется путем

деления суммы заработной платы, фактически начисленной за расчетный период, на

12 и на среднемесячное число календарных дней (29,3).

В случае если один или несколько месяцев расчетного периода отработаны не

полностью средний дневной заработок исчисляется путем деления суммы фактически

начисленной заработной платы за расчетный период на сумму среднемесячного числа

календарных дней (29,3), умноженного на количество полных календарных месяцев,

и количества календарных дней в неполных календарных месяцах.

Количество календарных дней в неполном календарном месяце рассчитывается

путем деления среднемесячного числа календарных дней (29,3) на количество

календарных дней этого месяца и умножения на количество календарных дней,

приходящихся на время, отработанное в данном месяце.

(ПОСТАНОВЛЕНИЕ Правительства РФ от 24 декабря 2007 г. N 922 ОБ

ОСОБЕННОСТЯХ ПОРЯДКА ИСЧИСЛЕНИЯ СРЕДНЕЙ ЗАРАБОТНОЙ ПЛАТЫ)

24. Лист книги учета доходов и расходов при УСН

I. Доходы и расходы№ Дата и номер

п/п первичного

документа

1

2

Итого за I квартал

Регистрация

Содержание операции

3

Сумма

Доходы, учитываемые Расходы, учитываемые

при исчислении

при исчислении

налоговой базы

налоговой базы

4

5

25. Кассовые операции регулируются: УКАЗАНИЕМ ЦБ РФ от 11 марта 2014 г. N 3210-У О ПОРЯДКЕ ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ ЮРИДИЧЕСКИМИ

ЛИЦАМИИ УПРОЩЕННОМ ПОРЯДКЕ ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ

ИНДИВИДУАЛЬНЫМИ ПРЕДПРИНИМАТЕЛЯМИ И

СУБЪЕКТАМИ

МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА

26. Кассовые операции

• Индивидуальными предпринимателями,ведущими в соответствии с законодательством

Российской Федерации о налогах и сборах учет

доходов или доходов и расходов и (или) иных

объектов налогообложения либо физических

показателей, характеризующих определенный

вид предпринимательской деятельности,

кассовые документы могут не оформляться.

• Субъекты малого и среднего

предпринимательства могут не устанавливать

лимит остатка наличных в кассе

27. Бухгалтерский баланс

Схематично бухгалтерский баланс представляет собой таблицу,составленную из двух частей: актив и пассив. Актив отражает имущество

и права организации, пассив – источники их образования.

Баланс в переводе с французского означает равенство, весы. В балансе

всегда должно присутствовать соответствие итогов актива и пассива

баланса.

Балансовое уравнение:

Имущество + Права = Капитал + Обязательства

28. Содержание бухгалтерского баланса

РазделГруппа статей

АКТИВ

Внеоборотные активы

Нематериальные активы

Основные средства

Доходные вложения в материальные ценности

Финансовые вложения

Оборотные активы

Запасы

Налог на добавленную стоимость по приобретенным ценностям

Дебиторская задолженность

Финансовые вложения

Денежные средства

ПАССИВ

Капитал и резервы

Уставный капитал

Добавочный капитал

Резервный капитал

Долгосрочные обязательства

Нераспределенная прибыль (непокрытый убыток - вычитается)

Заемные средства

Краткосрочные обязательства

Прочие обязательства

Заемные средства

Кредиторская задолженность

Доходы будущих периодов

Резервы предстоящих расходов и платежей

29. Содержание отчета о финансовых результатах

Отчет о финансовых результатах должен содержать следующие числовые показатели:• Выручка от продажи товаров, продукции, работ, услуг за вычетом налога на

добавленную стоимость, акцизов и т.п. налогов и обязательных платежей (нетто выручка)

• Себестоимость проданных товаров, продукции, работ, услуг (кроме коммерческих и

управленческих расходов)

• Валовая прибыль

• Коммерческие расходы

• Управленческие расходы

• Прибыль/убыток от продаж

• Проценты к получению

• Проценты к уплате

• Доходы от участия в других организациях

• Прочие доходы

• Прочие расходы

• Прибыль / убыток до налогообложения

• Налог на прибыль и иные аналогичные обязательные платежи

• Прибыль / убыток от обычной деятельности

• Чистая прибыль (нераспределенная прибыль (непокрытый убыток))

30. Примеры бухгалтерских проводок

Дебет 75 Кредит 80 – образован Уставный капиталДебет 51 Кредит 75 – от учредителей поступили денежные средства на

расчетный счет

Дебет 50 Кредит 51 – денежные средства сняты с расчетного счета в

кассу

Дебет 50 Кредит 62 – поступили денежные средства в кассу от

покупателя

Дебет 70 кредит 50 - из кассы выдана заработная плата работнику

Дебет 62 Кредит 90 – начислена выручка от реализации

Дебет 90 Кредит 41 – списана себестоимость реализованных товаров

31. Бухгалтерский учет – язык бизнеса Бухгалтерский словарь:

ААвансовый отчет

Актив

Акт сверки

Амортизация

Б

Баланс

Бухгалтерская проводка

Бухгалтерский учет

В

Валюта баланса

Валютный счет

Внеоборотные активы

32. Г Главный бухгалтер Готовая продукция Д Двойная запись Дебет Денежные средства Документация Доход Е Ежегодная бухгалтерская

отчетностьЖ

Животные на выращивании и откорме

З

Запасы

Задолженность дебиторская

Задолженность кредиторская

И

Инвентаризация

Исправления в первичном учетном документе

33. К Касса Капитал и резервы Кредит Корреспонденция счетов Л Ликвидность Лука Пачоли М Материалы Метод кассовый Метод начисления Н

Нематериальные активыО

Оборотные активы

Основные средства

Отчет о финансовых результатах

Оценка

34. П Пассив ПБУ Первичный документ Переоценка План счетов Подотчетное лицо Публичность бухгалтерской отчетности Р Расход Расчетный

счетРегистр учета

С

Сальдо

Средний заработок

Счет бухгалтерский

Счет на оплату

Счет-фактура

35. Т Товары Товарная накладная Товаро-транспортная накладная (ТТН) У Универсальный передаточный документ (УПД) Уставный капитал

Учетная политикаФ

Факт хозяйственной жизни

Федеральный Закон «О бухгалтерском учете»

Финансовые вложения

Финансовый результат

Х

Хозяйственный учет

Ц

Цикл хозяйственный

36. Ч Чрезвычайные доходы и расходы Ш Штатный бухгалтер Штатное расписание Э Экономический субъект Электронно-цифровая подпись

(ЭЦП)Я

Язык бизнеса – бухгалтерия

Я – УСПЕШНЫЙ ПРЕДПРИНИМАТЕЛЬ!!!!!