")

")

")

finance

finance law

lawSimilar presentations:

Бухгалтерский учет

1. Федеральный Закон №402-ФЗ от 06.12.2011 «О бухгалтерском учете»

ФЕДЕРАЛЬНЫЙ ЗАКОН№402-ФЗ ОТ 06.12.2011

«О БУХГАЛТЕРСКОМ

УЧЕТЕ»

1

2. Тематическая структура Закона № 402-ФЗ «О бухгалтерском учете»

ТЕМАТИЧЕСКАЯ СТРУКТУРА ЗАКОНА№ 402-ФЗ «О БУХГАЛТЕРСКОМ УЧЕТЕ»

2

3. Наглядные различия между Законами ФЗ – 129 и ФЗ - 402

НАГЛЯДНЫЕ РАЗЛИЧИЯМЕЖДУ ЗАКОНАМИ ФЗ –

129

И ФЗ - 402

3

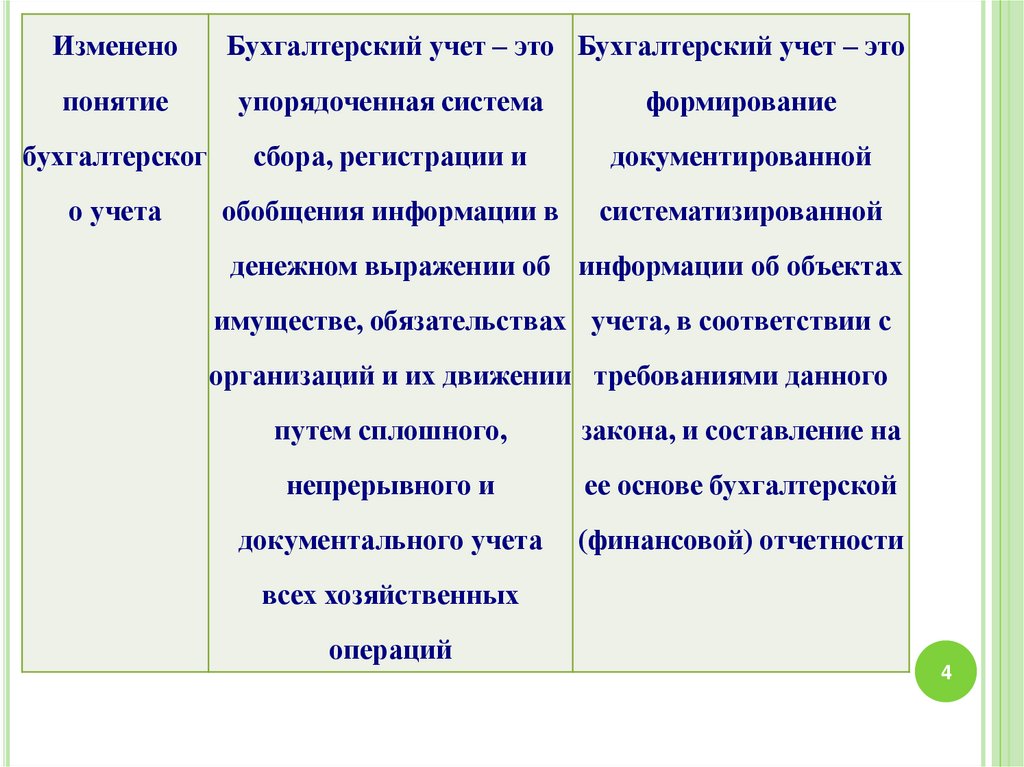

4.

ИзмененоБухгалтерский учет – это Бухгалтерский учет – это

понятие

упорядоченная система

формирование

бухгалтерског

сбора, регистрации и

документированной

о учета

обобщения информации в

систематизированной

денежном выражении об информации об объектах

имуществе, обязательствах учета, в соответствии с

организаций и их движении требованиями данного

путем сплошного,

закона, и составление на

непрерывного и

ее основе бухгалтерской

документального учета

(финансовой) отчетности

всех хозяйственных

операций

4

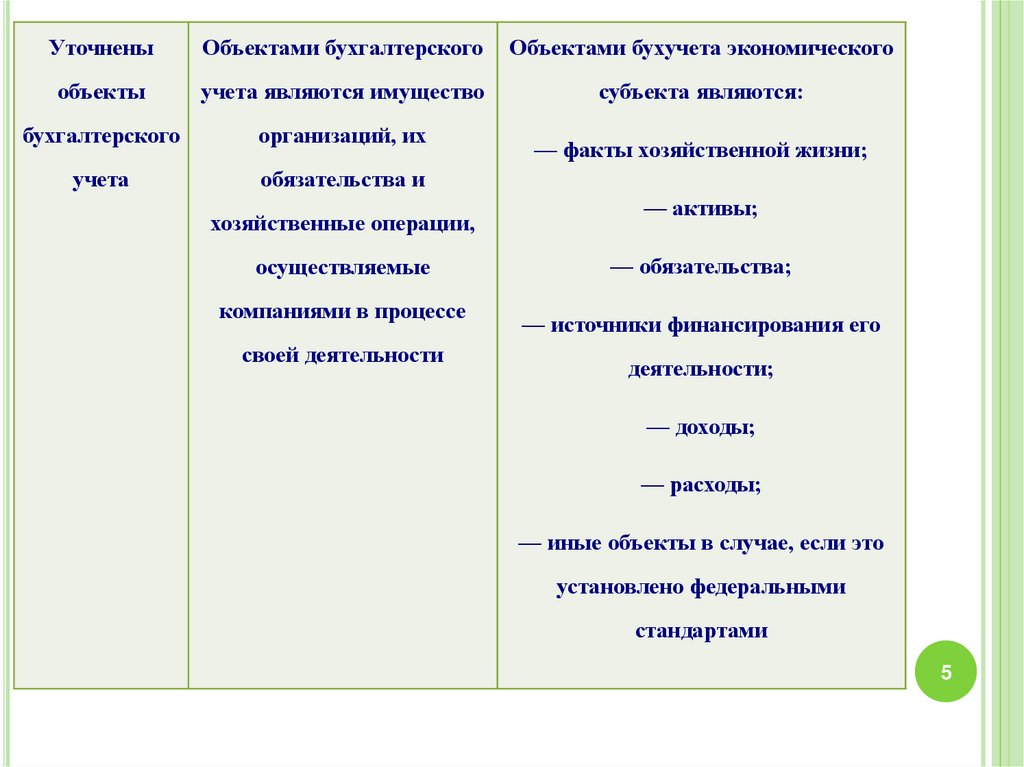

5.

УточненыОбъектами бухгалтерского

Объектами бухучета экономического

объекты

учета являются имущество

субъекта являются:

бухгалтерского

организаций, их

учета

обязательства и

хозяйственные операции,

осуществляемые

компаниями в процессе

своей деятельности

— факты хозяйственной жизни;

— активы;

— обязательства;

— источники финансирования его

деятельности;

— доходы;

— расходы;

— иные объекты в случае, если это

установлено федеральными

стандартами

5

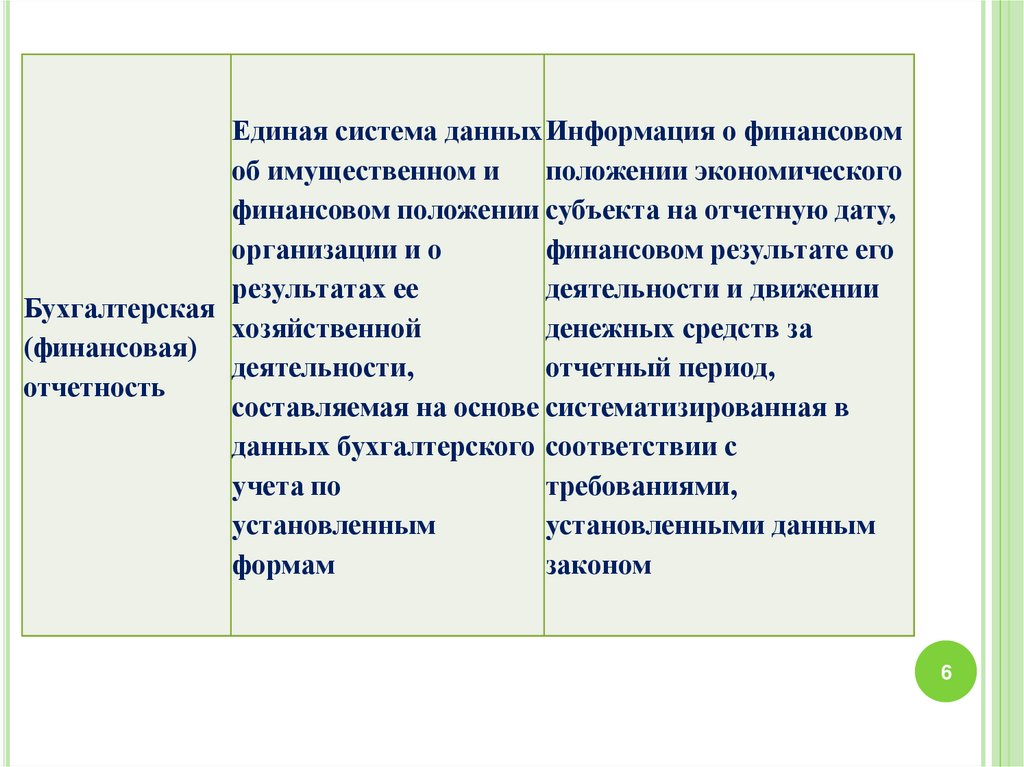

6.

Единая система данных Информация о финансовомоб имущественном и

положении экономического

финансовом положении субъекта на отчетную дату,

организации и о

финансовом результате его

результатах ее

деятельности и движении

Бухгалтерская

хозяйственной

денежных средств за

(финансовая)

деятельности,

отчетный период,

отчетность

составляемая на основе систематизированная в

данных бухгалтерского соответствии с

учета по

требованиями,

установленным

установленными данным

формам

законом

6

7.

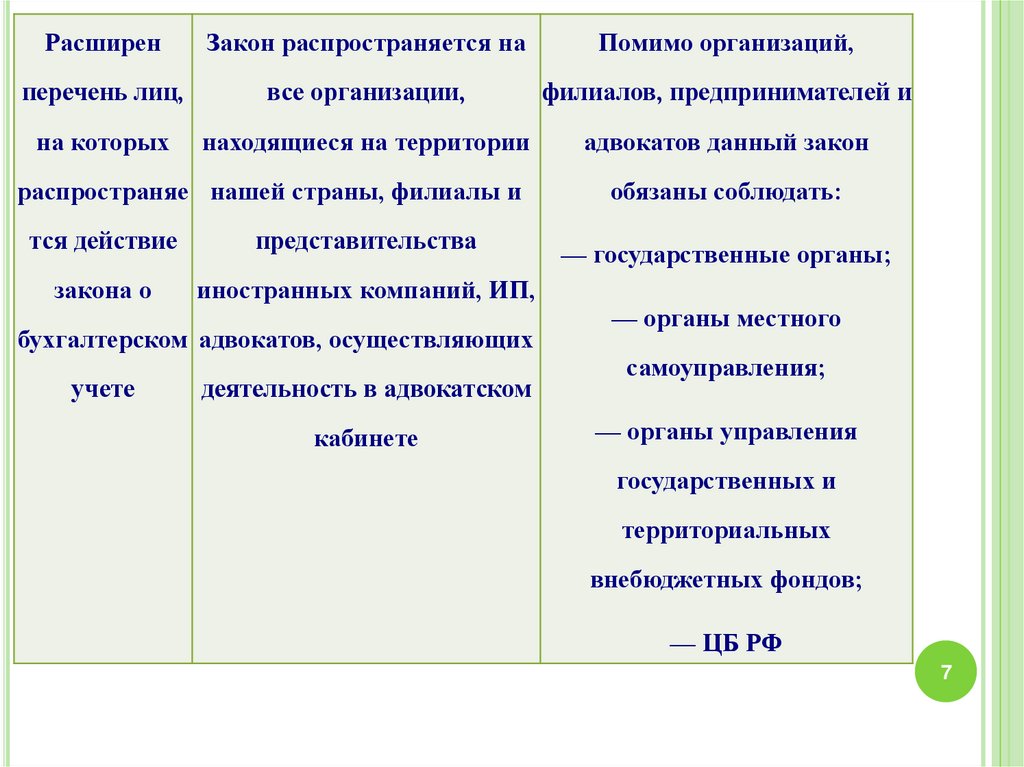

РасширенЗакон распространяется на

Помимо организаций,

перечень лиц,

все организации,

филиалов, предпринимателей и

на которых

находящиеся на территории

адвокатов данный закон

распространяе нашей страны, филиалы и

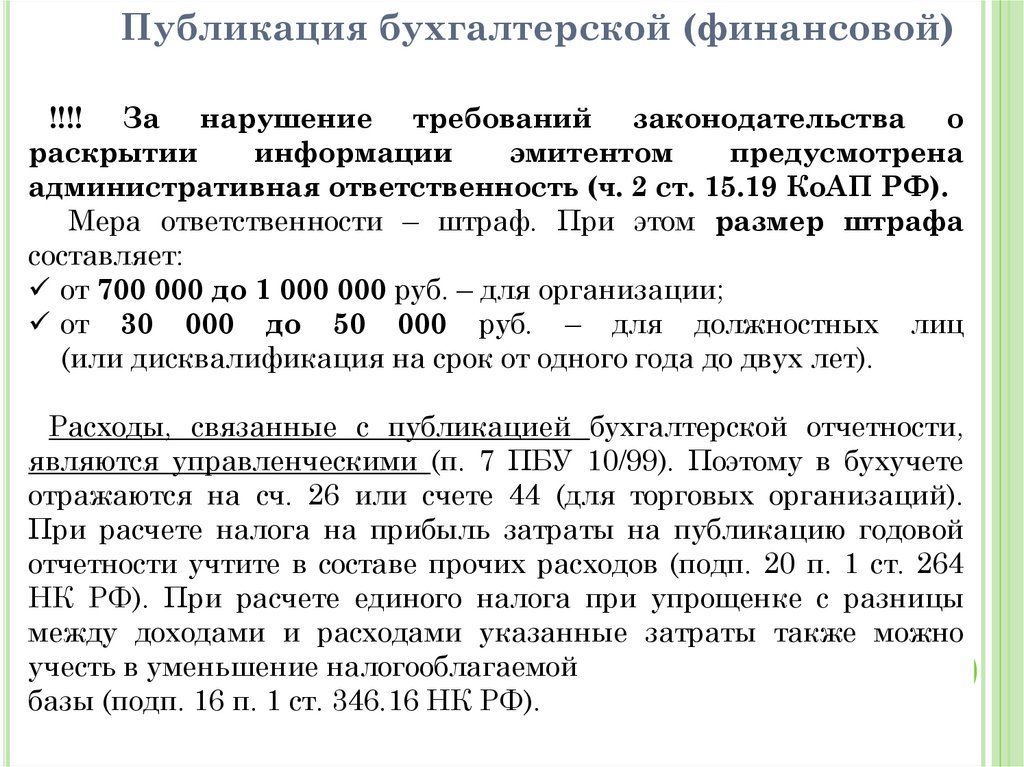

тся действие

представительства

закона о

иностранных компаний, ИП,

бухгалтерском адвокатов, осуществляющих

учете

деятельность в адвокатском

кабинете

обязаны соблюдать:

— государственные органы;

— органы местного

самоуправления;

— органы управления

государственных и

территориальных

внебюджетных фондов;

— ЦБ РФ

7

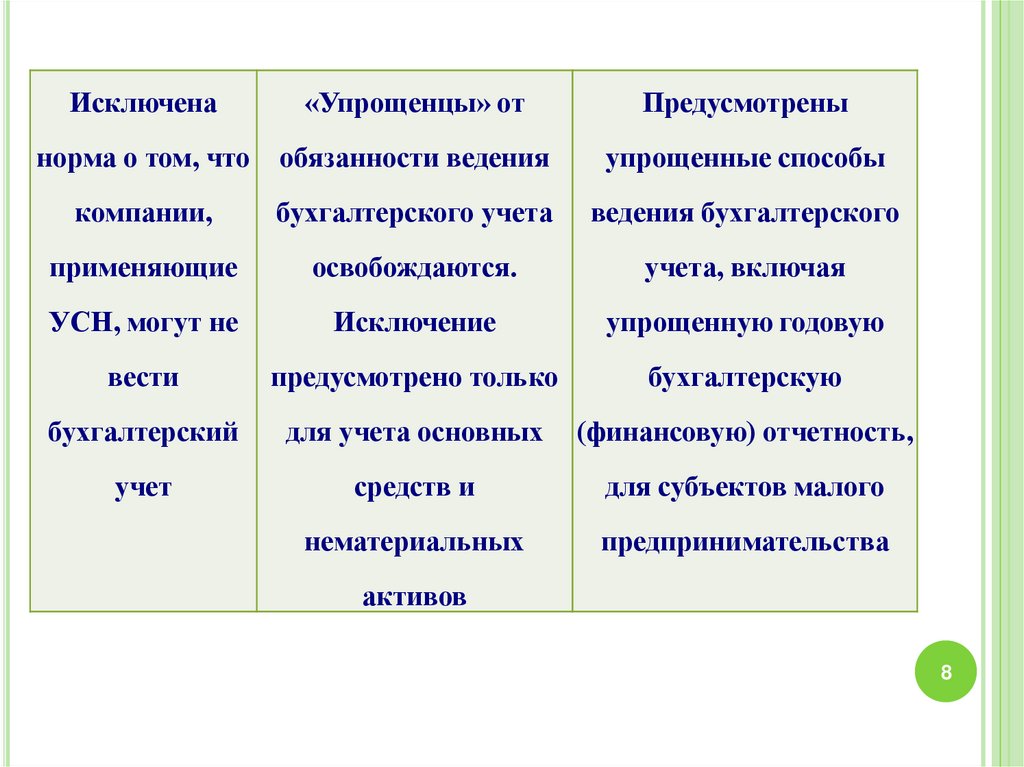

8.

Исключена«Упрощенцы» от

Предусмотрены

норма о том, что

обязанности ведения

упрощенные способы

компании,

бухгалтерского учета

ведения бухгалтерского

применяющие

освобождаются.

учета, включая

УСН, могут не

Исключение

упрощенную годовую

вести

предусмотрено только

бухгалтерскую

бухгалтерский

для учета основных

(финансовую) отчетность,

учет

средств и

для субъектов малого

нематериальных

предпринимательства

активов

8

9. БУХУЧЕТ БЕЗ ДВОЙНОЙ ЗАПИСИ

Микропредприятия и социальноориентированные некоммерческие

организации вправе предусмотреть в учетной

политике ведение бухгалтерского учета

по простой системе (без применения двойной

записи). Такое изменение внесено приказом

Минфина России от 18.12.12 № 164н

в Положение по бухгалтерскому учету

«Учетная политика организации» (ПБУ

1/2008), утвержденное приказом Минфина

России от 06.10.08 № 106н.

Документ опубликован 27.02.13 в «Российской

газете», вступает в силу по истечении десяти

дней после дня официального опубликования

9

10. Критерии размеров бизнеса

КРИТЕРИИ РАЗМЕРОВ БИЗНЕСАПравительство 25 июля 2008 г. своим

постановлением раскрыло критерии отнесения

компаний к микро, малому и среднему бизнесу,

который может получать поддержку

государства в ходе кампании по поддержке

малых форм предпринимательства:

микропредприятием признается бизнес с

оборотом до 60 млн руб. и количеством

сотрудников, не превышающим 15 человек,

малым - до 400 млн руб. и до 100 сотрудников,

средним - до 1 млрд руб. и до 250 сотрудников.

10

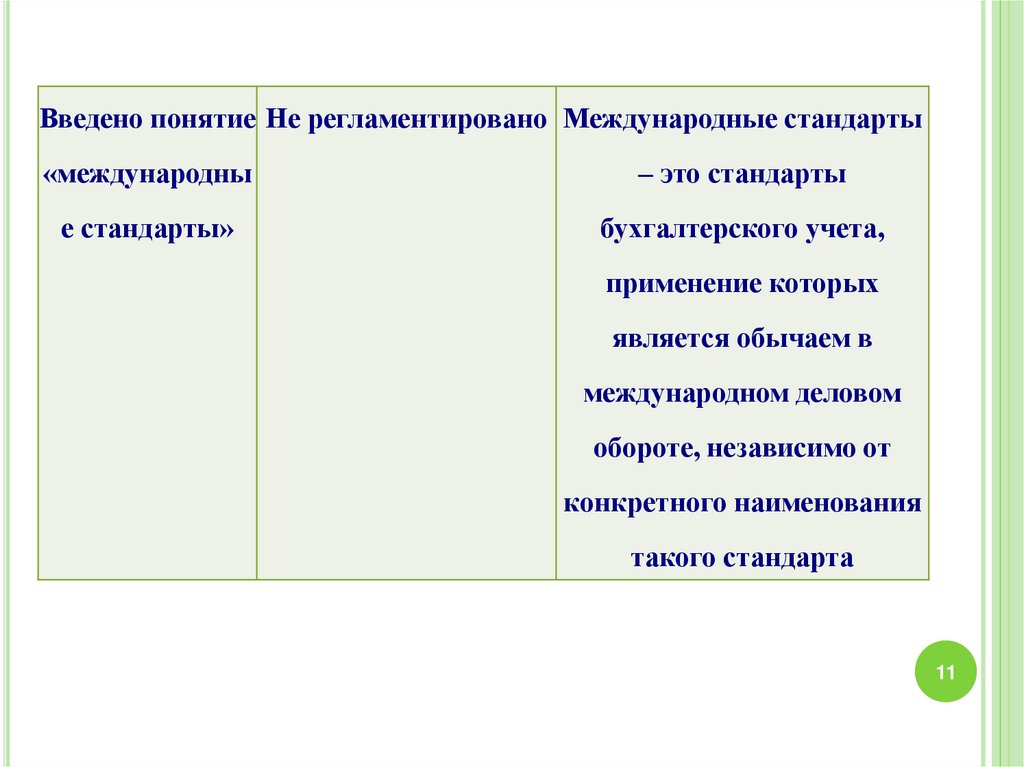

11.

Введено понятие Не регламентировано Международные стандарты«международны

– это стандарты

е стандарты»

бухгалтерского учета,

применение которых

является обычаем в

международном деловом

обороте, независимо от

конкретного наименования

такого стандарта

11

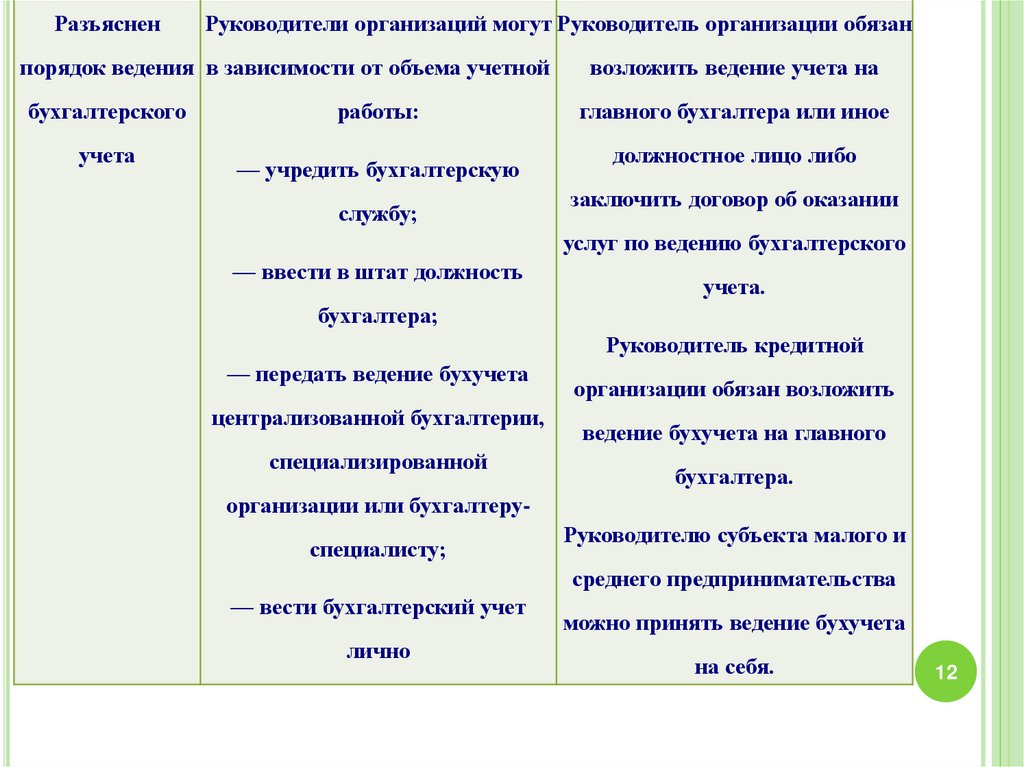

12.

РазъясненРуководители организаций могут Руководитель организации обязан

порядок ведения в зависимости от объема учетной

возложить ведение учета на

бухгалтерского

главного бухгалтера или иное

учета

работы:

— учредить бухгалтерскую

службу;

должностное лицо либо

заключить договор об оказании

услуг по ведению бухгалтерского

— ввести в штат должность

учета.

бухгалтера;

Руководитель кредитной

— передать ведение бухучета

централизованной бухгалтерии,

специализированной

организации обязан возложить

ведение бухучета на главного

бухгалтера.

организации или бухгалтеруспециалисту;

Руководителю субъекта малого и

среднего предпринимательства

— вести бухгалтерский учет

лично

можно принять ведение бухучета

на себя.

12

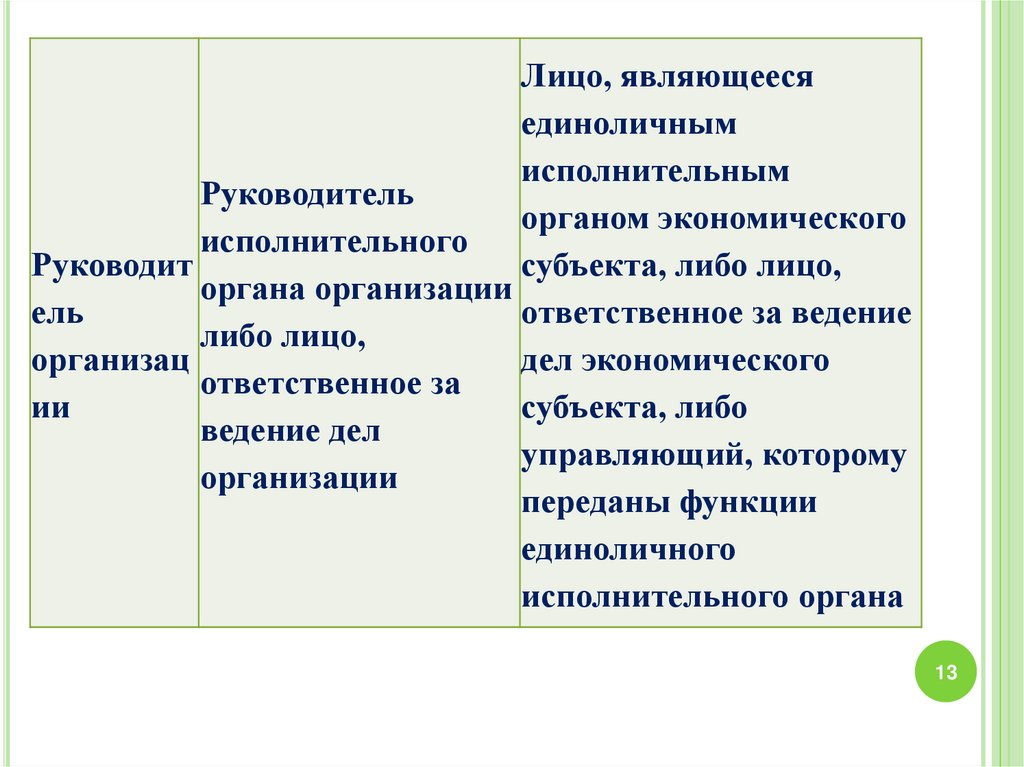

13.

Лицо, являющеесяединоличным

исполнительным

Руководитель

органом экономического

исполнительного

Руководит

субъекта, либо лицо,

органа организации

ель

ответственное за ведение

либо лицо,

организац

дел экономического

ответственное за

ии

субъекта, либо

ведение дел

управляющий, которому

организации

переданы функции

единоличного

исполнительного органа

13

14.

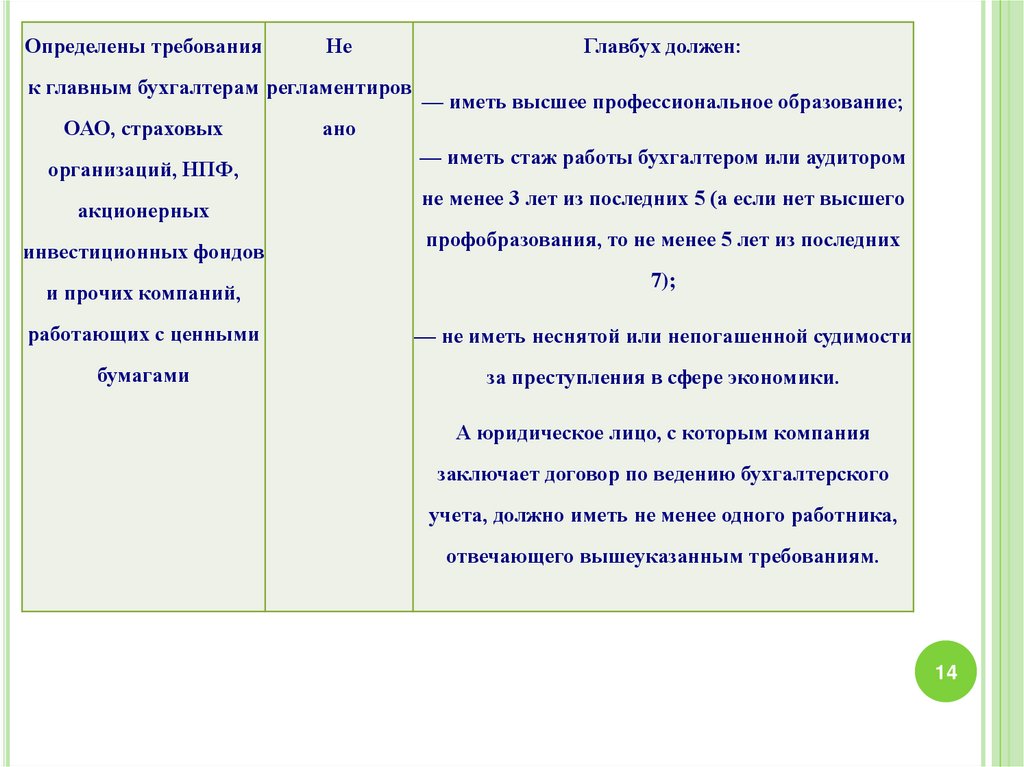

Определены требованияНе

к главным бухгалтерам регламентиров

ОАО, страховых

организаций, НПФ,

акционерных

инвестиционных фондов

Главбух должен:

— иметь высшее профессиональное образование;

ано

— иметь стаж работы бухгалтером или аудитором

не менее 3 лет из последних 5 (а если нет высшего

профобразования, то не менее 5 лет из последних

и прочих компаний,

7);

работающих с ценными

— не иметь неснятой или непогашенной судимости

бумагами

за преступления в сфере экономики.

А юридическое лицо, с которым компания

заключает договор по ведению бухгалтерского

учета, должно иметь не менее одного работника,

отвечающего вышеуказанным требованиям.

14

15. важно

ВАЖНОТребования, которым должны будут

соответствовать главные бухгалтера (или

иные должностные лица, на которые

возлагается ведение бухгалтерского учета) в

соответствии с п.4, п.6 ст.7 402-ФЗ не

применяются в отношении лиц, на которых

по состоянию на день вступления в силу

нового ФЗ возложено ведение бухгалтерского

учета (п.2 ст.30 402-ФЗ).

15

16.

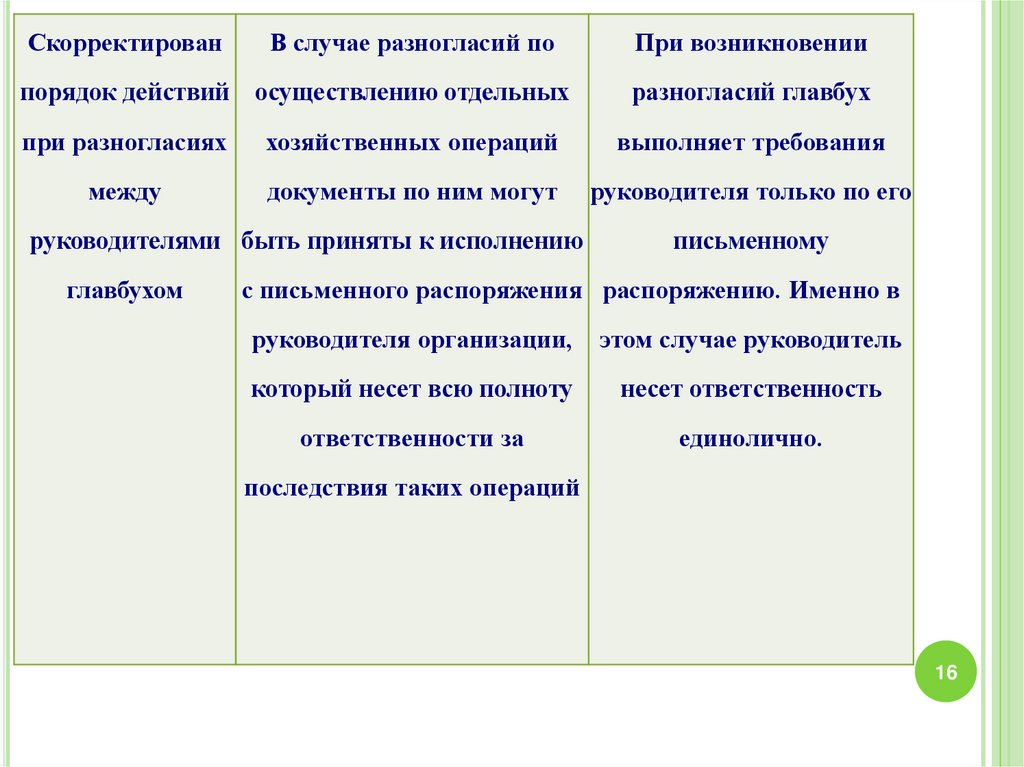

СкорректированВ случае разногласий по

При возникновении

порядок действий осуществлению отдельных

разногласий главбух

при разногласиях

хозяйственных операций

выполняет требования

между

документы по ним могут

руководителя только по его

руководителями быть приняты к исполнению

главбухом

письменному

с письменного распоряжения распоряжению. Именно в

руководителя организации,

этом случае руководитель

который несет всю полноту

несет ответственность

ответственности за

единолично.

последствия таких операций

16

17.

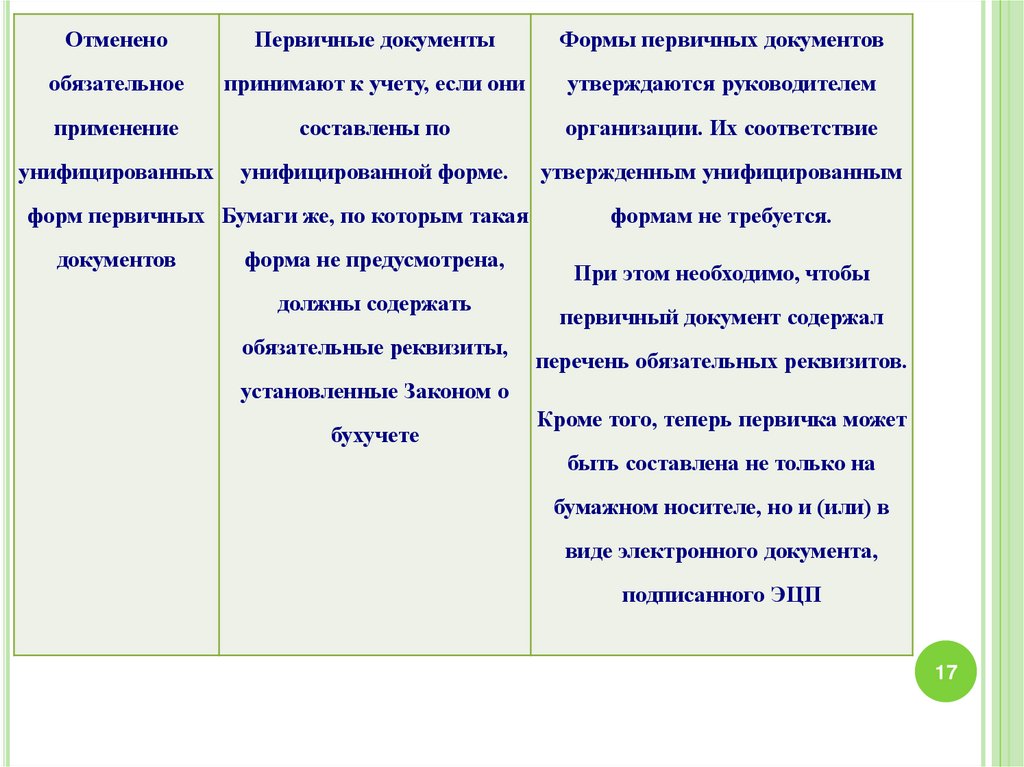

ОтмененоПервичные документы

Формы первичных документов

обязательное

принимают к учету, если они

утверждаются руководителем

применение

составлены по

организации. Их соответствие

унифицированных

унифицированной форме.

утвержденным унифицированным

форм первичных Бумаги же, по которым такая

документов

форма не предусмотрена,

должны содержать

обязательные реквизиты,

формам не требуется.

При этом необходимо, чтобы

первичный документ содержал

перечень обязательных реквизитов.

установленные Законом о

бухучете

Кроме того, теперь первичка может

быть составлена не только на

бумажном носителе, но и (или) в

виде электронного документа,

подписанного ЭЦП

17

18.

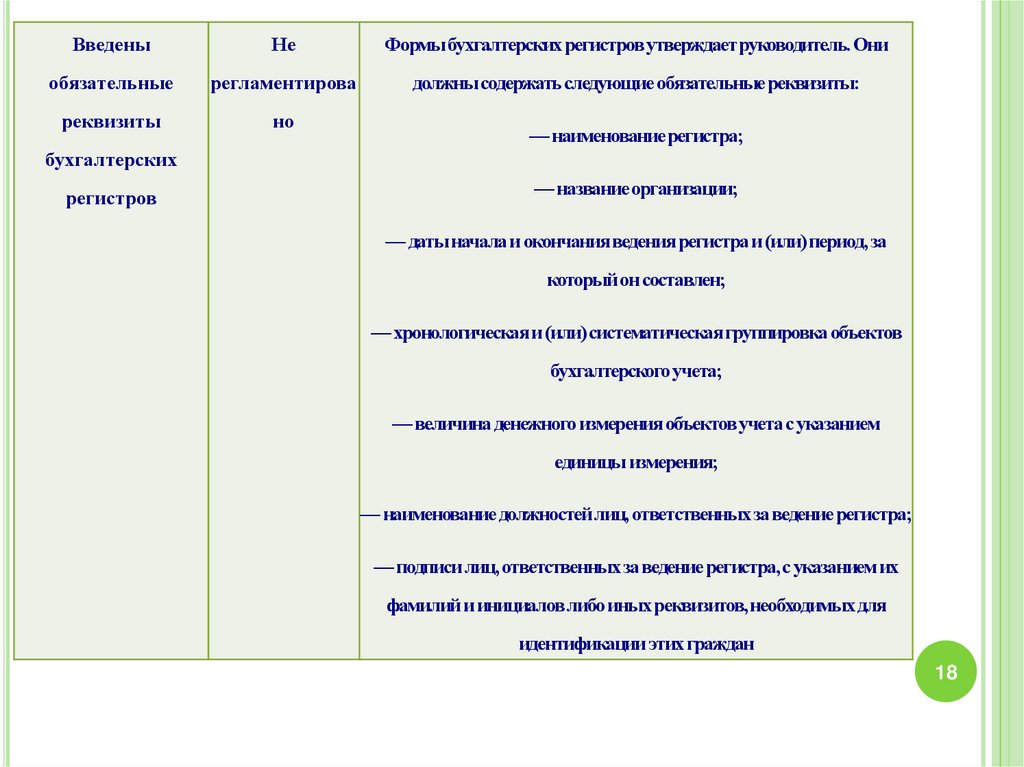

ВведеныНе

Формы бухгалтерских регистров утверждает руководитель. Они

обязательные

регламентирова

должны содержать следующие обязательные реквизиты:

реквизиты

но

— наименование регистра;

бухгалтерских

регистров

— название организации;

— даты начала и окончания ведения регистра и (или) период, за

который он составлен;

— хронологическая и (или) систематическая группировка объектов

бухгалтерского учета;

— величина денежного измерения объектов учета с указанием

единицы измерения;

— наименование должностей лиц, ответственных за ведение регистра;

— подписи лиц, ответственных за ведение регистра, с указанием их

фамилий и инициалов либо иных реквизитов, необходимых для

идентификации этих граждан

18

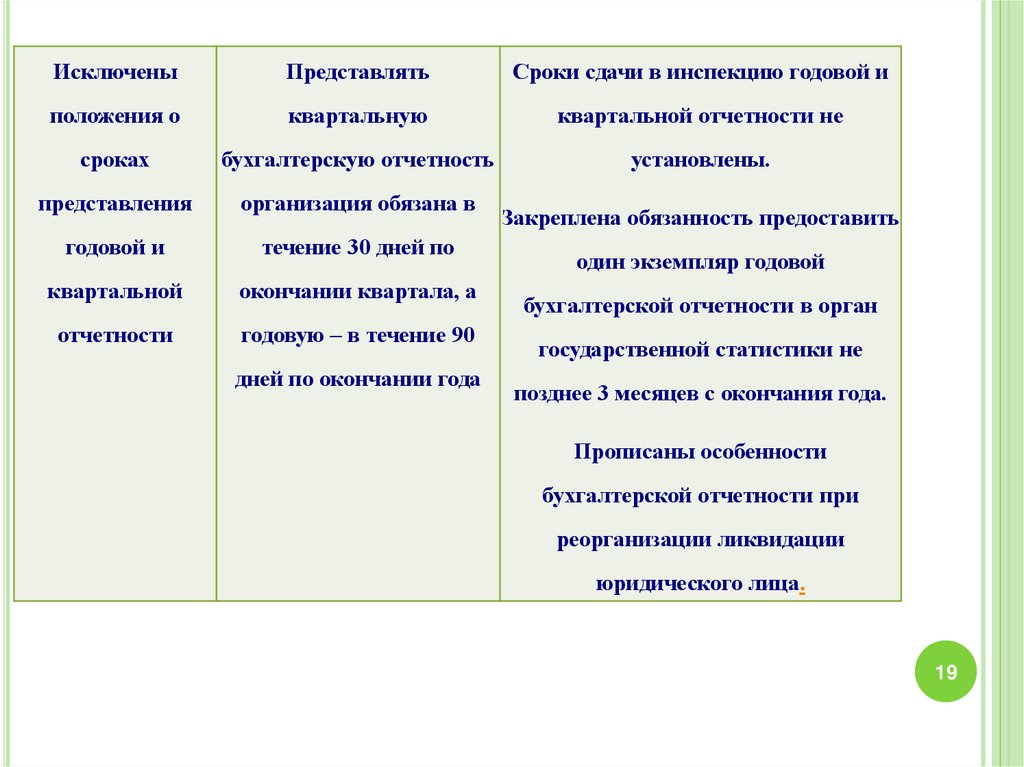

19.

ИсключеныПредставлять

Сроки сдачи в инспекцию годовой и

положения о

квартальную

квартальной отчетности не

сроках

бухгалтерскую отчетность

установлены.

представления

организация обязана в

годовой и

течение 30 дней по

квартальной

окончании квартала, а

отчетности

годовую – в течение 90

дней по окончании года

Закреплена обязанность предоставить

один экземпляр годовой

бухгалтерской отчетности в орган

государственной статистики не

позднее 3 месяцев с окончания года.

Прописаны особенности

бухгалтерской отчетности при

реорганизации ликвидации

юридического лица.

19

20. Обзор изменений Федерального закона от 06.12.2011 № 402-ФЗ "О бухгалтерском учете» (редакция от 18.07.2017 г.)

ОБЗОР ИЗМЕНЕНИЙ ФЕДЕРАЛЬНОГО ЗАКОНА ОТ06.12.2011 № 402-ФЗ "О БУХГАЛТЕРСКОМ

УЧЕТЕ» (РЕДАКЦИЯ ОТ 18.07.2017 Г.)

20

21. Обзор изменений Федерального закона от 06.12.2011 № 402-ФЗ "О бухгалтерском учете» (редакция от 18.07.2017 г.)

ОБЗОР ИЗМЕНЕНИЙ ФЕДЕРАЛЬНОГО ЗАКОНА ОТ06.12.2011 № 402-ФЗ "О БУХГАЛТЕРСКОМ

УЧЕТЕ» (РЕДАКЦИЯ ОТ 18.07.2017 Г.)

21

22. Обзор изменений Федерального закона от 06.12.2011 № 402-ФЗ "О бухгалтерском учете» (редакция от 18.07.2017 г.)

ОБЗОР ИЗМЕНЕНИЙ ФЕДЕРАЛЬНОГО ЗАКОНА ОТ06.12.2011 № 402-ФЗ "О БУХГАЛТЕРСКОМ

УЧЕТЕ» (РЕДАКЦИЯ ОТ 18.07.2017 Г.)

22

23. Система нормативного регулирования бухгалтерского учета в России

СИСТЕМА НОРМАТИВНОГО РЕГУЛИРОВАНИЯБУХГАЛТЕРСКОГО УЧЕТА В РОССИИ

№

п/п

Уровень

Основные документы

1.

Законодательный

Федеральные законы, указы

Президента РФ, постановления

Правительства РФ, регулирующие

прямо или косвенно постановку

учета в организации

2.

Федеральный

нормативный

Федеральные стандарты

3.

Отраслевой

нормативный

Отраслевые стандарты

4.

Методологический

Рекомендации

в

бухгалтерского учета

5.

Организационный

23

Стандарты экономического субъекта

области

24. Принципы регулирования бухгалтерского учета

ПРИНЦИПЫ РЕГУЛИРОВАНИЯБУХГАЛТЕРСКОГО УЧЕТА

1) соответствия федеральных и отраслевых стандартов потребностям

пользователей бухгалтерской (финансовой) отчетности, а также уровню развития

науки и практики бухгалтерского учета

2) единства системы требований к бухгалтерскому учету

3) упрощения способов ведения бухгалтерского учета, включая

упрощенную бухгалтерскую (финансовую) отчетность, для субъектов малого

предпринимательства и отдельных форм некоммерческих организаций

4) применения международных стандартов как основы разработки

федеральных и отраслевых стандартов

5) обеспечения условий для единообразного применения федеральных и

отраслевых стандартов

6) недопустимости совмещения полномочий по утверждению федеральных

24

стандартов и государственному контролю (надзору) в сфере бухгалтерского

учета

25. Регулирование бухгалтерского учета

РЕГУЛИРОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТАНормативным регулированием будут заниматься

государственные органы регулирования и субъекты

негосударственного регулирования.

Органы государственного регулирования бухгалтерского учета в

РФ являются: уполномоченный федеральный орган и

Центральный банк РФ (п.1 ст.22 402-ФЗ).

Субъекты негосударственного регулирования бухгалтерского

учета: саморегулируемые организации, в том числе

саморегулируемые организации предпринимателей, иных

пользователей бухгалтерской отчетности, аудиторов,

заинтересованные принимать участие в регулировании

бухгалтерского учета, а также их ассоциации и союзы и

иные некоммерческие организации, преследующие цели

развития бухгалтерского учета (п.2 ст.22 402-ФЗ).

25

26. На органы государственного регулирования возлагается

НА ОРГАНЫ ГОСУДАРСТВЕННОГОРЕГУЛИРОВАНИЯ ВОЗЛАГАЕТСЯ

утверждение программы разработки федеральных

стандартов;

утверждение Федеральных и отраслевых стандартов;

организация экспертизы проектов стандартов;

утверждение требований к оформлению проектов

стандартов;

участие в разработке международных стандартов;

разработка стандартов для организаций

государственного сектора;

представление РФ в международных организациях,

осуществляющих деятельность в области бухучета и

бухгалтерской отчетности.

26

27. На субъекты негосударственного регулирования возлагается

НА СУБЪЕКТЫ НЕГОСУДАРСТВЕННОГОРЕГУЛИРОВАНИЯ ВОЗЛАГАЕТСЯ

Разработка проектов федеральных стандартов, публичное

обсуждение и предоставление в федеральный орган;

Участие в подготовке программы разработки федеральных

стандартов;

Участие в экспертизе проектов стандартов;

Обеспечение соответствия проекта федерального стандарта

международному стандарту, на основе которого он

разработан;

Разработка и принятие рекомендаций в области бухучета;

Разработка предложений по совершенствованию

стандартов бухучета;

Участие в разработке международных стандартов.

27

28. Совет по стандартам бухгалтерского учета

СОВЕТ ПО СТАНДАРТАМ БУХГАЛТЕРСКОГОУЧЕТА

Экспертиза проектов федеральных стандартов проводится

советом по стандартам бухгалтерского учета на предмет:

соответствия законодательству Российской Федерации о

бухгалтерском учете;

соответствия потребностям пользователей бухгалтерской

(финансовой) отчетности, а также уровню развития науки и

практики бухгалтерского учета;

обеспечения единства системы требований к бухгалтерскому

учету;

обеспечения условий для единообразного применения

федеральных стандартов.

В состав совета по стандартам бухучета входят 10

представителей субъектов негосударственного регулирования

бухучета и 5 представителей органов государственного

28

регулирования.

29. Какие стандарты действуют

КАКИЕ СТАНДАРТЫ ДЕЙСТВУЮТВ пункте 1 статьи 21 закона № 402-ФЗ предусмотрены стандарты

четырех уровней:

федеральные стандарты бухгалтерского учета;

отраслевые стандарты, устанавливающие особенности

применения федеральных стандартов в отдельных видах

экономической деятельности;

рекомендации в области бухгалтерского учета;

стандарты экономического субъекта, то есть конкретной компании.

Роль федеральных стандартов бухгалтерского учета (ФСБУ) вначале

будут исполнять действующие ПБУ. Постепенно они будут

пересматриваться в направлении сближения с Международными

стандартами финансовой отчетности – МСФО (п. 4 ст. 20 закона

№ 402-ФЗ).

Позиция Минфина России такова, чтобы включать в ПБУ (а в

дальнейшем – в ФСБУ) прямые ссылки на правила МСФО. 29

30.

Федеральныестандарты

Положения по

бухгалтерскому

учету (ПБУ)

В настоящий момент, из-за отсутствия

утвержденных федеральных стандартов, при

ведении бухгалтерского учета и составлении

бухгалтерской (финансовой) отчетности

коммерческим организациям следует

руководствоваться Положениями по

бухгалтерскому учету (ПБУ), которые

раскрывают все необходимые требования к

ведению бухгалтерского учета на территории

РФ

30

31.

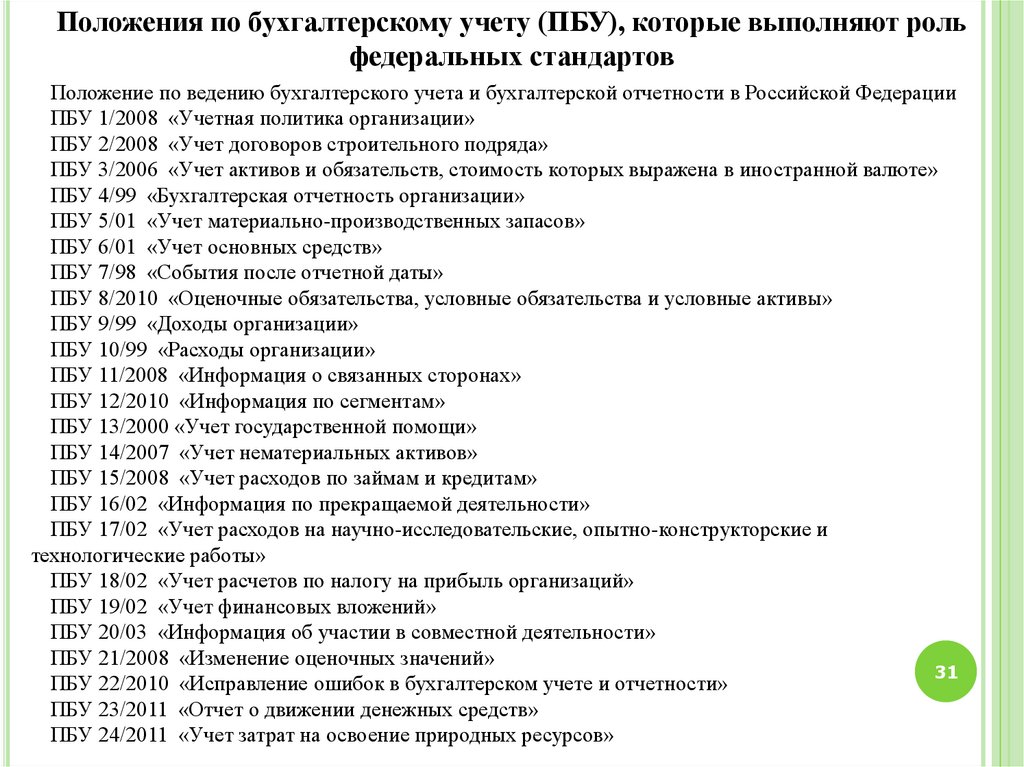

Положения по бухгалтерскому учету (ПБУ), которые выполняют рольфедеральных стандартов

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации

ПБУ 1/2008 «Учетная политика организации»

ПБУ 2/2008 «Учет договоров строительного подряда»

ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте»

ПБУ 4/99 «Бухгалтерская отчетность организации»

ПБУ 5/01 «Учет материально-производственных запасов»

ПБУ 6/01 «Учет основных средств»

ПБУ 7/98 «События после отчетной даты»

ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы»

ПБУ 9/99 «Доходы организации»

ПБУ 10/99 «Расходы организации»

ПБУ 11/2008 «Информация о связанных сторонах»

ПБУ 12/2010 «Информация по сегментам»

ПБУ 13/2000 «Учет государственной помощи»

ПБУ 14/2007 «Учет нематериальных активов»

ПБУ 15/2008 «Учет расходов по займам и кредитам»

ПБУ 16/02 «Информация по прекращаемой деятельности»

ПБУ 17/02 «Учет расходов на научно-исследовательские, опытно-конструкторские и

технологические работы»

ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»

ПБУ 19/02 «Учет финансовых вложений»

ПБУ 20/03 «Информация об участии в совместной деятельности»

ПБУ 21/2008 «Изменение оценочных значений»

31

ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности»

ПБУ 23/2011 «Отчет о движении денежных средств»

ПБУ 24/2011 «Учет затрат на освоение природных ресурсов»

32.

Для малых предприятий, ведущих упрощенныйучет, изменены ПБУ

Внесенные Минфином дополнения затронули следующие

ПБУ: 5/01 «Учет материально-производственных запасов»,

6/01 «Учет основных средств», 17/02 «Учет расходов на

НИОКР" и 14/2007 «Учет нематериальных активов».

Например,

организации,

которые

вправе

вести

бухгалтерский учет упрощенными способами, смогут

решать, как часто рассчитывать амортизацию основных

средств. Будет допустимо считать ее раз в год (по состоянию

на 31 декабря отчетного года) либо чаще. Если организация

выберет второй вариант, то сможет определять периоды

начисления амортизации самостоятельно.

Приказ Минфина России от 16.05.2016 г. № 64н

Вступил в силу 20 июня 2016 года

32

33.

ИЗМЕНЕНИЯ В ПБУ 1/2008Минфин РФ выпустил информационное сообщение от 02.08.2017 г.

№ИС-учет-9 «Новое в бухгалтерском законодательстве: факты и

комментарии», в котором разъяснил положения своего приказа от

28.04.2017 г. №69н. Документом внесены изменения в Положение по

бухгалтерскому учету ПБУ 1/2008 «Учетная политика организации».

Изменения вступили в силу 6 августа 2017 года.

Определено соотношение учетной политики разных

организаций

В ПБУ добавлена возможность выбора компаниями способа

ведения своего бухгалтерского учета, который теперь не

нужно привязывать к способам ведения бухгалтерского учета

иными учреждениями.

При этом в части 14 статьи 21 Федерального закона от 6.12.2011

№402-ФЗ «О бухгалтерском учете» сказано, что если компания имеет

дочерние предприятия, то она вправе разработать и принять

собственные стандарты для них.

Для этих целей ПБУ 1/2008 дополнено указанием о том, что

утверждение обязательных стандартов головной компанией

33

для дочерних обществ обязывает последних формировать

свою учетную политику на основании стандартов бухучета,

принятых головной компанией.

34.

ИЗМЕНЕНИЯ В ПБУ 1/2008Уточнен алгоритм формирования учетной политики

организации

Обновленная редакция ПБУ дополнена тремя способами

формирования учетной политики компании:

применяется один способ по конкретному вопросу ведения бухучета;

применяется несколько способов ведения бухучета по конкретному

вопросу;

в стандарте нет допустимых способов ведения бухучета по конкретному

вопросу.

Таким образом, в первом случае в учетную политику компании

включается именно тот способ ведения бухучета, которые обозначен в

федеральном стандарте.

Во втором варианте компания выбирает из всех способов ведения

бухучета по стандарту, тот который позволяет ей более качественно

отразить сведения о своей финансовой деятельности.

Выбрав третий вариант, компания сама разрабатывает способ ведения

бухучета, руководствуясь положениями законодательных нормативных

актов. При этом компании, которые имеют право вести упрощенный

бухучет, могут руководствоваться при его формировании исключительно

34

рациональностью в принятии решений о включении тех или иных

положений.

35.

ИЗМЕНЕНИЯ В ПБУ 1/2008Урегулирован порядок отступления от общего алгоритма

формирования учетной политики

В ПБУ 1/2008 добавлены специальные нормы о том, как

поступать организациям, в случае, если применение общего

порядка не дает возможности достоверно отразить всю

финансовую деятельность компании.

В Положениях уточняется, что нормы применяются только в

исключительных случаях. Так, при соблюдении всех

нижеприведенных условий, перечисленных в ПБУ 1/2008,

компания

вправе

отступить

от

общего

порядка

формирования своей учетной политики.

Вот эти условия:

имеют место обстоятельства, затрудняющие возможность

достоверного представления сведений о финансовом положении и

результатах фин. деятельности компании;

допустим иной законный способ ведения бухучета, который

обеспечит устранение вышеприведенного обстоятельства;

иной способ ведения бухучета не становится причиной

35

отражения недостоверных сведений о финансовом благосостоянии

компании.

36.

ИЗМЕНЕНИЯ В ПБУ 1/2008Урегулирован порядок отступления от общего алгоритма

формирования учетной политики

Если компания решит отступить от стандарта формирования

учетной политики, то согласно новым указаниям ПБУ ей придется

дополнить

свою

бухгалтерскую

отчетность

следующими

сведениями:

Указать наименование федерального стандарта бухучета с кратким

описанием, от которого компания отказалась.

Описать обстоятельства, приведшие к отказу от стандарта. Здесь нужно

раскрыть информацию о том, почему общий порядок формирования

учетной политики не позволяет отражать достоверные данные о

финансовом положении компании и указать причины наступления таких

обстоятельств.

Описать содержание использованного компанией альтернативного

способа ведения бухучета. Здесь потребуется разъяснить каким именно

образом иной способ ведения бухучета позволяет устранить искажение

данных о финансовом положении организации.

Включить в бухгалтерскую отчетность сравнительный анализ (сверки)

всех ее показателей, которые претерпели изменения при выборе

альтернативного способа ведения бухучета, как если бы выбор этот сделан

36

не был и применялся стандарт.

37.

ИЗМЕНЕНИЯ В ПБУ 1/2008Введено право организации унифицировать учетную

политику по МСФО и по российским правилам

Согласно приказу чиновников компании вправе применять

Международные стандарты финансовой отчётности (МСФО) при

разработке своей учетной политики.

Касается это новшество только тех компаний, которые в

своей деятельности раскрывают: консолидированную

финансовую отчетность, формируемую согласно МСФО

либо финансовую отчетность, составленную по МСФО,

компаниями, не создающими группы (ч.5 ст.2 Федерального

закона от 27.07.2010 №208).

Эти компании вправе применять утвержденные стандарты

бухучета на основании положений МСФО при разработке своей

учетной политики.

37

38.

ИЗМЕНЕНИЯ В ПБУ 1/2008Уточнено содержание требования рациональности

В ПБУ 1/2008 содержится требование — учетная

политика компаний должна отвечать критериям

рациональности.

Приказ чиновников финансового ведомства от 28.04.2017

№69н раскрыл более четкое содержание данного

требования.

Учетная

политика

обязана,

среди

прочего,

гарантировать

рациональность

при

ведении

бухучета.

Критерий этот основывается на хозяйственной

деятельности компании, на ее размерах, на

соотношении

ее

расходов,

понесенных

при

формировании данных о том или ином объекте

бухучета и ценности таких сведений.

38

39.

ИЗМЕНЕНИЯ В ПБУ 1/2008Уточнен порядок ретроспективного отражения

последствий изменения учетной политики

Еще одно требование ПБУ 1/2008 гласит, что изменения

учетной политики, имеющие последствия и отраженные в

бухучете, имеют ретроспективный характер. Новым

приказом Минфин внес некоторые уточнения в данное

определение. А именно:

Ретроспективное отражение предполагает внесение

изменений во входящий остаток как по статье

«Нераспределенная прибыль (непокрытый) убыток», так

и (или) в остаток по иным статьям баланса на самую

раннюю

дату

представления

бухгалтерской

отчетности.

39

40.

ИЗМЕНЕНИЯ В ПБУ 1/2008Введена обязанность раскрывать досрочное

применение федеральных стандартов бухгалтерского

учета

ПБУ 1/2008 обязывает обозначать дату введения в

действие

стандарта

бухучета

обязательно

применяемого теми или иными компаниями. Однако

нормативный акт допускает возможность добровольного

применения стандарта до момента его обязательного

внедрения в деятельность компании. В таком случае

правила своего бухучета компания принимает в два этапа:

сначала добровольно, а после начала действия стандарта —

в обязательном порядке.

40

41.

ИЗМЕНЕНИЯ В ПБУ 1/2008Отменена обязанность раскрывать в отчетности отдельные

факты

Минфин новым приказом изъял из ПБУ 1/2008 два

требования о раскрытии сведений в бухгалтерской

отчетности.

Первое требование касается раскрытия факта неприменения

опубликованного, но еще не вступившего в силу правового

документа по бухучету, а также оценки влияния данного

документа на формируемые в момент начала его

применения сведения бухгалтерской отчетности компании.

До вступления в силу новых положений компании должны были

раскрывать такую информацию в своей отчетности.

Второе требование относится к указанию вносимых в учетную

политику изменений в год, наступающий за отчетным

периодом. Ранее компании должны были указывать эту

информацию в бухгалтерской отчетности.

41

42.

ОСНОВНЫЕ ИЗМЕНЕНИЯ В ПБУ 1/2008оговорено, когда выбор ведения бухучета ограничен;

расширен критерий рациональности;

сказано, как разрабатывать свой способ учёта;

регламентировано, когда можно отойти от правил;

введено понятие «несущественная информация»;

учетную политику можно закрепить внутренним

стандартом;

пояснительная записка не нужна.

42

43.

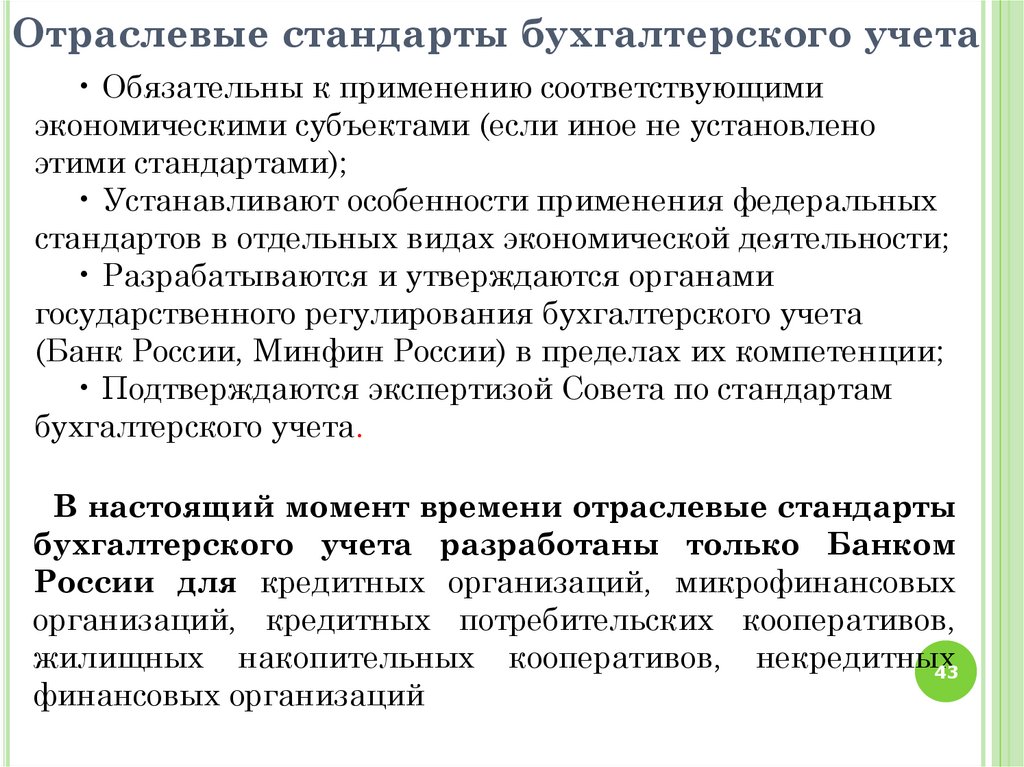

Отраслевые стандарты бухгалтерского учета• Обязательны к применению соответствующими

экономическими субъектами (если иное не установлено

этими стандартами);

• Устанавливают особенности применения федеральных

стандартов в отдельных видах экономической деятельности;

• Разрабатываются и утверждаются органами

государственного регулирования бухгалтерского учета

(Банк России, Минфин России) в пределах их компетенции;

• Подтверждаются экспертизой Совета по стандартам

бухгалтерского учета.

В настоящий момент времени отраслевые стандарты

бухгалтерского учета разработаны только Банком

России для кредитных организаций, микрофинансовых

организаций, кредитных потребительских кооперативов,

жилищных накопительных кооперативов, некредитных

43

финансовых организаций

44.

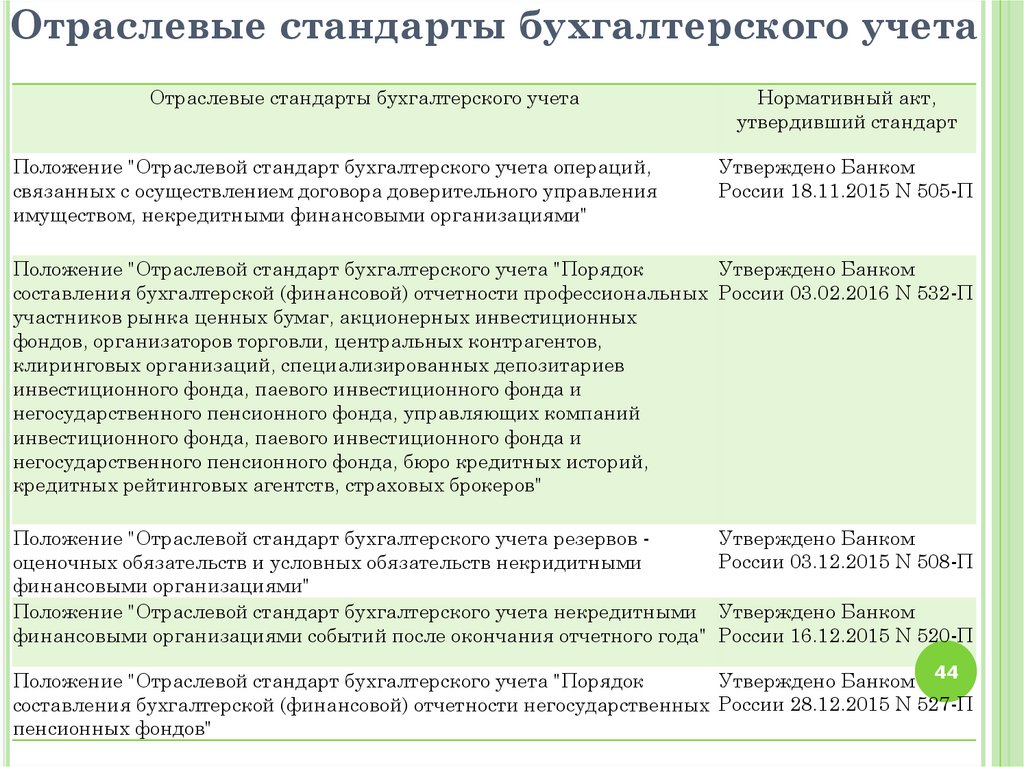

Отраслевые стандарты бухгалтерского учетаОтраслевые стандарты бухгалтерского учета

Положение "Отраслевой стандарт бухгалтерского учета операций,

связанных с осуществлением договора доверительного управления

имуществом, некредитными финансовыми организациями"

Нормативный акт,

утвердивший стандарт

Утверждено Банком

России 18.11.2015 N 505-П

Положение "Отраслевой стандарт бухгалтерского учета "Порядок

Утверждено Банком

составления бухгалтерской (финансовой) отчетности профессиональных России 03.02.2016 N 532-П

участников рынка ценных бумаг, акционерных инвестиционных

фондов, организаторов торговли, центральных контрагентов,

клиринговых организаций, специализированных депозитариев

инвестиционного фонда, паевого инвестиционного фонда и

негосударственного пенсионного фонда, управляющих компаний

инвестиционного фонда, паевого инвестиционного фонда и

негосударственного пенсионного фонда, бюро кредитных историй,

кредитных рейтинговых агентств, страховых брокеров"

Положение "Отраслевой стандарт бухгалтерского учета резервов Утверждено Банком

России 03.12.2015 N 508-П

оценочных обязательств и условных обязательств некридитными

финансовыми организациями"

Положение "Отраслевой стандарт бухгалтерского учета некредитными Утверждено Банком

финансовыми организациями событий после окончания отчетного года" России 16.12.2015 N 520-П

Положение "Отраслевой стандарт бухгалтерского учета "Порядок

Утверждено Банком 44

составления бухгалтерской (финансовой) отчетности негосударственных России 28.12.2015 N 527-П

пенсионных фондов"

45.

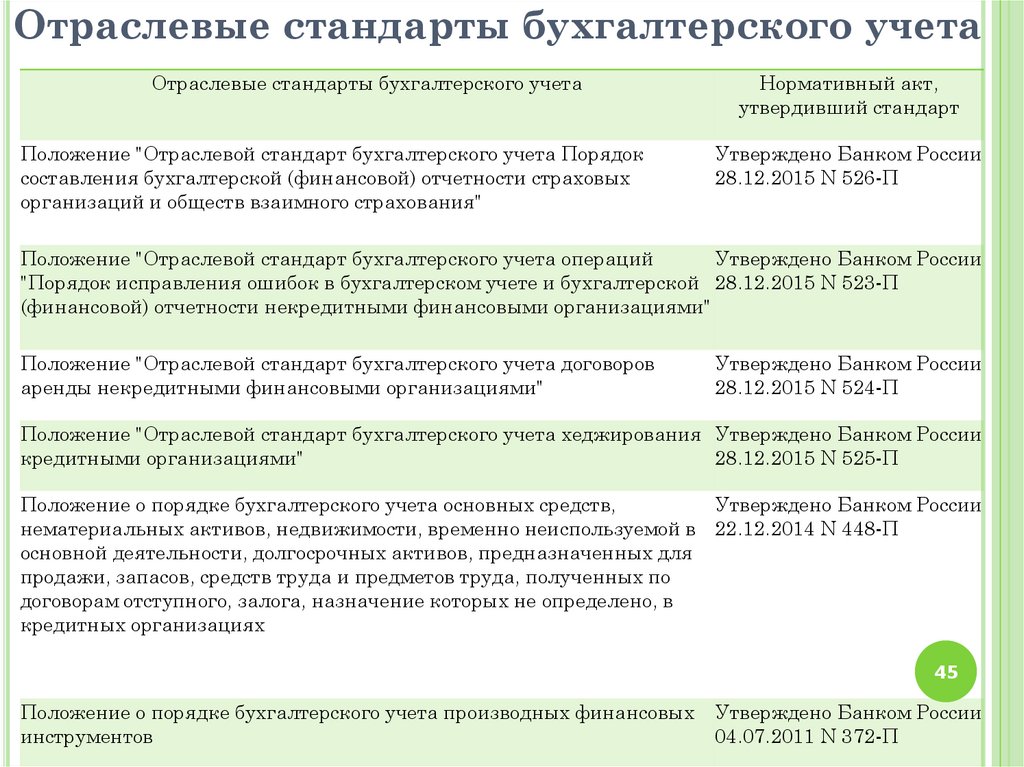

Отраслевые стандарты бухгалтерского учетаОтраслевые стандарты бухгалтерского учета

Положение "Отраслевой стандарт бухгалтерского учета Порядок

составления бухгалтерской (финансовой) отчетности страховых

организаций и обществ взаимного страхования"

Нормативный акт,

утвердивший стандарт

Утверждено Банком России

28.12.2015 N 526-П

Положение "Отраслевой стандарт бухгалтерского учета операций

Утверждено Банком России

"Порядок исправления ошибок в бухгалтерском учете и бухгалтерской 28.12.2015 N 523-П

(финансовой) отчетности некредитными финансовыми организациями"

Положение "Отраслевой стандарт бухгалтерского учета договоров

аренды некредитными финансовыми организациями"

Утверждено Банком России

28.12.2015 N 524-П

Положение "Отраслевой стандарт бухгалтерского учета хеджирования Утверждено Банком России

кредитными организациями"

28.12.2015 N 525-П

Положение о порядке бухгалтерского учета основных средств,

Утверждено Банком России

нематериальных активов, недвижимости, временно неиспользуемой в 22.12.2014 N 448-П

основной деятельности, долгосрочных активов, предназначенных для

продажи, запасов, средств труда и предметов труда, полученных по

договорам отступного, залога, назначение которых не определено, в

кредитных организациях

45

Положение о порядке бухгалтерского учета производных финансовых

инструментов

Утверждено Банком России

04.07.2011 N 372-П

46.

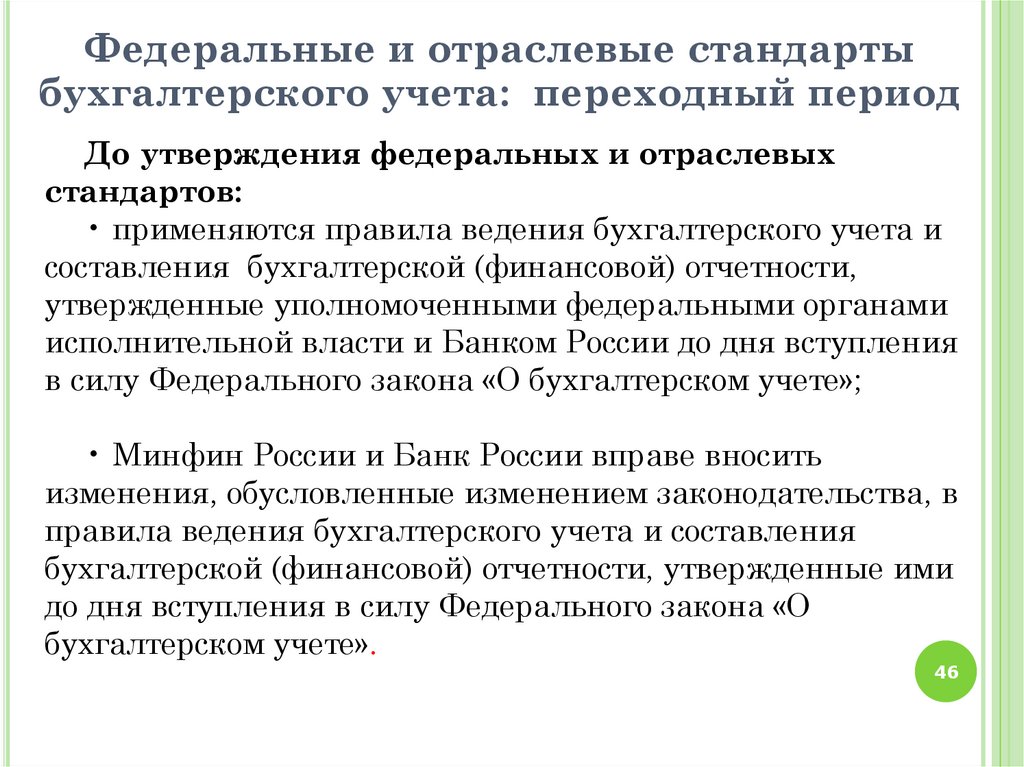

Федеральные и отраслевые стандартыбухгалтерского учета: переходный период

До утверждения федеральных и отраслевых

стандартов:

• применяются правила ведения бухгалтерского учета и

составления бухгалтерской (финансовой) отчетности,

утвержденные уполномоченными федеральными органами

исполнительной власти и Банком России до дня вступления

в силу Федерального закона «О бухгалтерском учете»;

• Минфин России и Банк России вправе вносить

изменения, обусловленные изменением законодательства, в

правила ведения бухгалтерского учета и составления

бухгалтерской (финансовой) отчетности, утвержденные ими

до дня вступления в силу Федерального закона «О

бухгалтерском учете».

46

47.

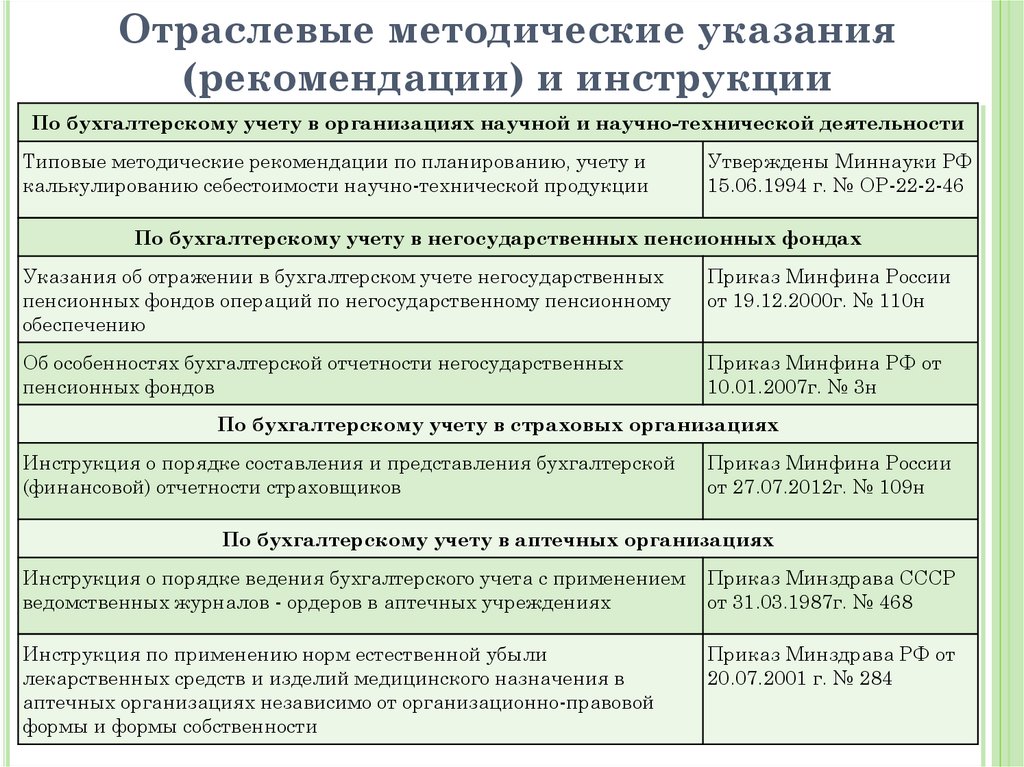

Отраслевые методические указания(рекомендации) и инструкции

По бухгалтерскому учету в организациях научной и научно-технической деятельности

Типовые методические рекомендации по планированию, учету и

калькулированию себестоимости научно-технической продукции

Утверждены Миннауки РФ

15.06.1994 г. № ОР-22-2-46

По бухгалтерскому учету в негосударственных пенсионных фондах

Указания об отражении в бухгалтерском учете негосударственных

пенсионных фондов операций по негосударственному пенсионному

обеспечению

Приказ Минфина России

от 19.12.2000г. № 110н

Об особенностях бухгалтерской отчетности негосударственных

пенсионных фондов

Приказ Минфина РФ от

10.01.2007г. № 3н

По бухгалтерскому учету в страховых организациях

Инструкция о порядке составления и представления бухгалтерской

(финансовой) отчетности страховщиков

Приказ Минфина России

от 27.07.2012г. № 109н

По бухгалтерскому учету в аптечных организациях

Инструкция о порядке ведения бухгалтерского учета с применением

ведомственных журналов - ордеров в аптечных учреждениях

Приказ Минздрава СССР

от 31.03.1987г. № 468

Инструкция по применению норм естественной убыли

лекарственных средств и изделий медицинского назначения в

аптечных организациях независимо от организационно-правовой

формы и формы собственности

Приказ Минздрава РФ от

20.07.2001 г. № 284

48.

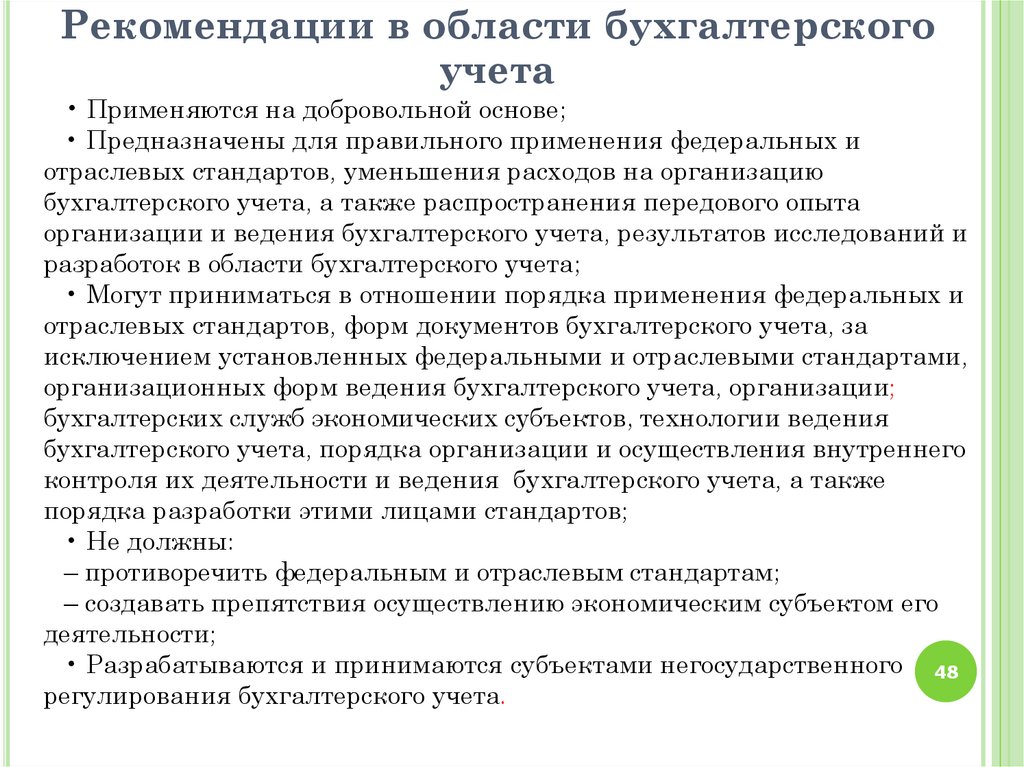

Рекомендации в области бухгалтерскогоучета

• Применяются на добровольной основе;

• Предназначены для правильного применения федеральных и

отраслевых стандартов, уменьшения расходов на организацию

бухгалтерского учета, а также распространения передового опыта

организации и ведения бухгалтерского учета, результатов исследований и

разработок в области бухгалтерского учета;

• Могут приниматься в отношении порядка применения федеральных и

отраслевых стандартов, форм документов бухгалтерского учета, за

исключением установленных федеральными и отраслевыми стандартами,

организационных форм ведения бухгалтерского учета, организации;

бухгалтерских служб экономических субъектов, технологии ведения

бухгалтерского учета, порядка организации и осуществления внутреннего

контроля их деятельности и ведения бухгалтерского учета, а также

порядка разработки этими лицами стандартов;

• Не должны:

– противоречить федеральным и отраслевым стандартам;

– создавать препятствия осуществлению экономическим субъектом его

деятельности;

• Разрабатываются и принимаются субъектами негосударственного 48

регулирования бухгалтерского учета.

49.

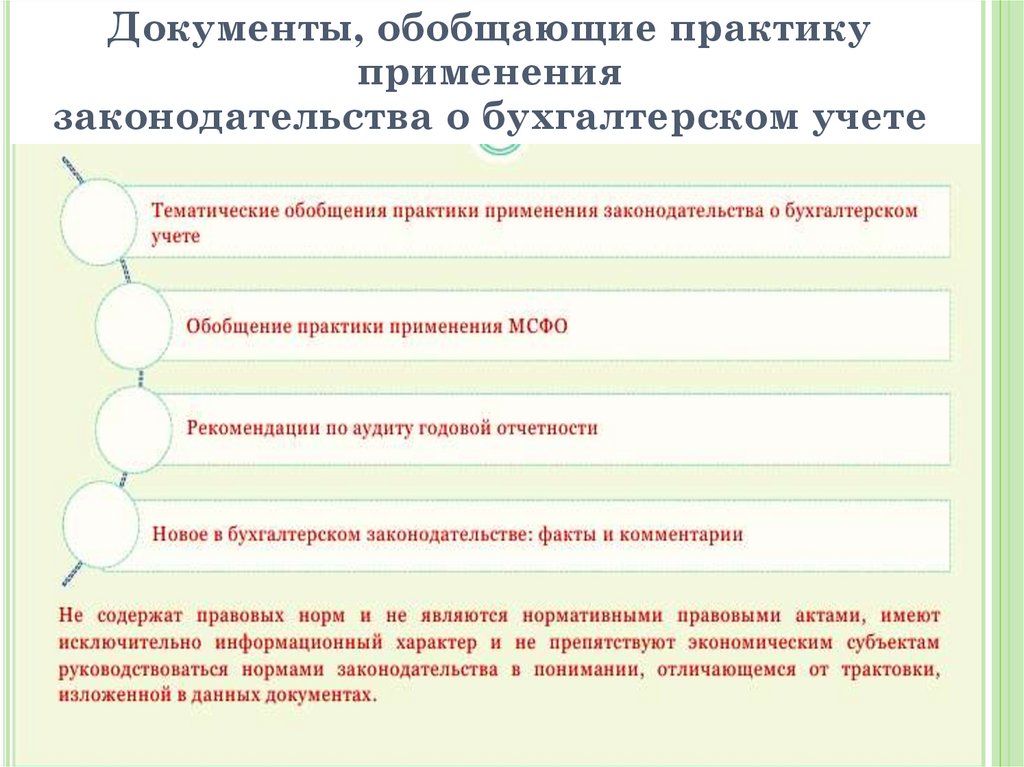

Документы, обобщающие практикуприменения

законодательства о бухгалтерском учете

50.

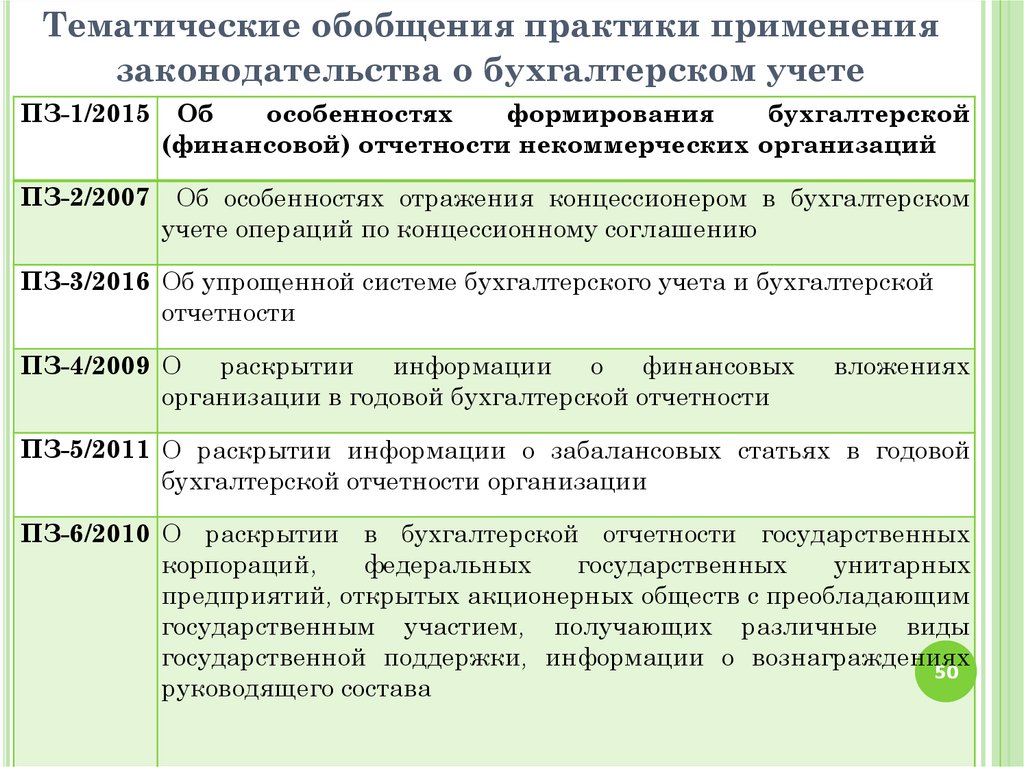

Тематические обобщения практики применениязаконодательства о бухгалтерском учете

ПЗ-1/2015

Об

особенностях

формирования

бухгалтерской

(финансовой) отчетности некоммерческих организаций

ПЗ-2/2007

Об особенностях отражения концессионером в бухгалтерском

учете операций по концессионному соглашению

ПЗ-3/2016 Об упрощенной системе бухгалтерского учета и бухгалтерской

отчетности

ПЗ-4/2009 О

раскрытии

информации

о

финансовых

организации в годовой бухгалтерской отчетности

вложениях

ПЗ-5/2011 О раскрытии информации о забалансовых статьях в годовой

бухгалтерской отчетности организации

ПЗ-6/2010 О раскрытии в бухгалтерской отчетности государственных

корпораций,

федеральных

государственных

унитарных

предприятий, открытых акционерных обществ с преобладающим

государственным участием, получающих различные виды

государственной поддержки, информации о вознаграждениях

50

руководящего состава

51.

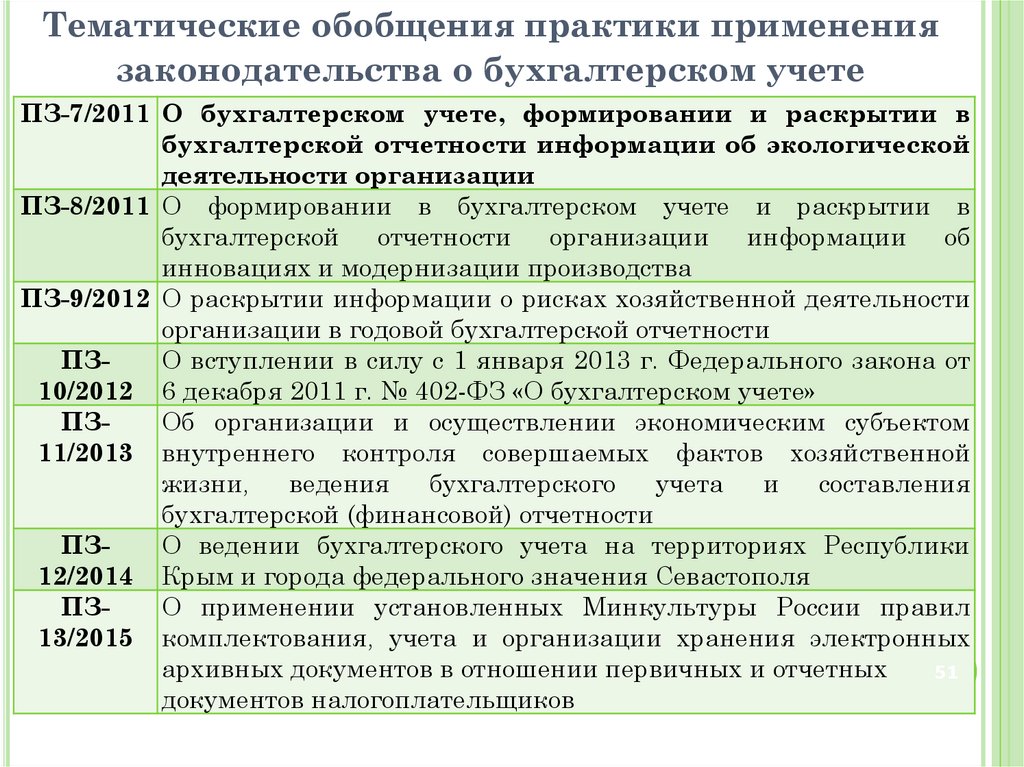

Тематические обобщения практики применениязаконодательства о бухгалтерском учете

ПЗ-7/2011 О бухгалтерском учете, формировании и раскрытии в

бухгалтерской отчетности информации об экологической

деятельности организации

ПЗ-8/2011 О формировании в бухгалтерском учете и раскрытии в

бухгалтерской отчетности организации информации об

инновациях и модернизации производства

ПЗ-9/2012 О раскрытии информации о рисках хозяйственной деятельности

организации в годовой бухгалтерской отчетности

ПЗО вступлении в силу с 1 января 2013 г. Федерального закона от

10/2012 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»

ПЗОб организации и осуществлении экономическим субъектом

11/2013 внутреннего контроля совершаемых фактов хозяйственной

жизни,

ведения

бухгалтерского

учета

и

составления

бухгалтерской (финансовой) отчетности

ПЗО ведении бухгалтерского учета на территориях Республики

12/2014 Крым и города федерального значения Севастополя

ПЗО применении установленных Минкультуры России правил

13/2015 комплектования, учета и организации хранения электронных

архивных документов в отношении первичных и отчетных

51

документов налогоплательщиков

52.

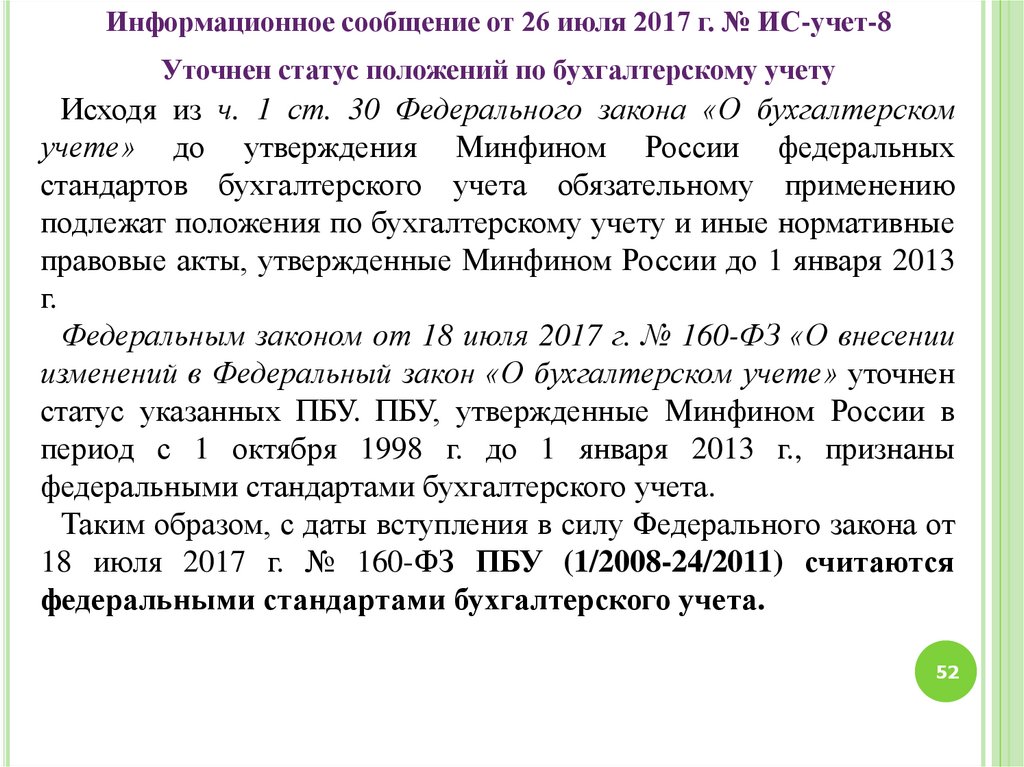

Информационное сообщение от 26 июля 2017 г. № ИС-учет-8Уточнен статус положений по бухгалтерскому учету

Исходя из ч. 1 ст. 30 Федерального закона «О бухгалтерском

учете» до утверждения Минфином России федеральных

стандартов бухгалтерского учета обязательному применению

подлежат положения по бухгалтерскому учету и иные нормативные

правовые акты, утвержденные Минфином России до 1 января 2013

г.

Федеральным законом от 18 июля 2017 г. № 160-ФЗ «О внесении

изменений в Федеральный закон «О бухгалтерском учете» уточнен

статус указанных ПБУ. ПБУ, утвержденные Минфином России в

период с 1 октября 1998 г. до 1 января 2013 г., признаны

федеральными стандартами бухгалтерского учета.

Таким образом, с даты вступления в силу Федерального закона от

18 июля 2017 г. № 160-ФЗ ПБУ (1/2008-24/2011) считаются

федеральными стандартами бухгалтерского учета.

52

53.

Информационное сообщение от 26 июля 2017 г. № ИС-учет-8Уточнен статус положений по бухгалтерскому учету

Согласно ч. 15 ст. 21 Федерального закона «О бухгалтерском

учете» отраслевые стандарты бухгалтерского учета не должны

противоречить федеральным стандартам бухгалтерского учета.

Федеральным законом от 18 июля 2017 г. № 160-ФЗ предусмотрено

исключение из данного правила: оно не действует в отношении

положений по бухгалтерскому учету, признанных федеральными

стандартами бухгалтерского учета, и утвержденных Банком России

отраслевых стандартов бухгалтерского учета и иных нормативных

актов, регулирующих бухгалтерский учет в кредитных и

некредитных финансовых организациях.

Данная норма вступила в силу с 19 июля 2017 г.

53

54.

Информационное сообщение от 26 июля 2017 г. № ИС-учет-8Новый вид документов регулирования бухгалтерского учета

кредитных и некредитных финансовых организаций

В соответствии с частью 1 статьи 21 Федерального закона

«О бухгалтерском учете» к документам в области

регулирования

бухгалтерского

учета

относятся:

федеральные и отраслевые стандарты бухгалтерского учета,

рекомендации в области бухгалтерского учета, стандарты

бухгалтерского

учета

экономического

субъекта

(организации).

Федеральным законом от 18 июля 2017 г. № 160-ФЗ этот

перечень документов дополнен еще одним видом

документов – нормативные акты Банка России. При этом

определено, что в сфере бухгалтерского учета нормативными

актами Банка России устанавливаются для кредитных и

некредитных финансовых организаций:

54

55.

Информационное сообщение от 26 июля 2017 г. № ИС-учет-8Новый вид документов регулирования бухгалтерского учета

кредитных и некредитных финансовых организаций

планы счетов бухгалтерского учета и порядок их применения;

порядок отражения на счетах бухгалтерского учета отдельных

объектов

бухгалтерского

учета

и

группировки

счетов

бухгалтерского

учета

в

соответствии

с

показателями

бухгалтерской (финансовой) отчетности;

формы раскрытия информации в бухгалтерской (финансовой)

отчетности.

Указанные нормативные акты Банка России, также как

отраслевые стандарты бухгалтерского учета, не должны

противоречить федеральным стандартам бухгалтерского учета. В

свою очередь, в сфере бухгалтерского учета кредитных и

некредитных

финансовых

организаций

соответствующие

рекомендации

и

стандарты

организации

не

должны

противоречить не только федеральным и отраслевым стандартам

бухгалтерского учета, но и названным нормативным актам

55

Банка России.

Данная норма вступила в силу с 19 июля 2017 г.

56.

Информационное сообщение от 26 июля 2017 г. № ИС-учет-8Внесены изменения в статью 30

Федерального закона «О рынке ценных бумаг»

Федеральным законом от 18 июля 2017 г. № 164-ФЗ «О

внесении изменений в статью 30 Федерального закона «О

рынке ценных бумаг» и Федеральный закон «О

консолидированной финансовой отчетности»

предусмотрены следующие новеллы:

1)

отменено

требование

включать

годовую

консолидированную финансовую отчетность в состав

ежеквартального

отчета

за

второй

квартал,

а

промежуточную

консолидированную

финансовую

отчетность в состав ежеквартального отчета за третий

квартал отчетного года (ранее – эмитент был обязан

включать

годовую

консолидированную

финансовую

отчетность

за

предшествующий

год

в

состав

ежеквартального отчета за второй квартал, а

56

консолидированную финансовую отчетность за шесть

месяцев текущего года – в состав ежеквартального

отчета за третий квартал);

57.

Информационное сообщение от 26 июля 2017 г. № ИС-учет-8Внесены изменения в статью 30

Федерального закона «О рынке ценных бумаг»

2) в состав лиц, несущих ответственность за убытки,

причиненные эмитентом инвестору и (или) владельцу

ценных бумаг вследствие содержащейся в ежеквартальном

отчете эмитента недостоверной, неполной и (или) вводящей

в заблуждение информации, дополнительно включены

лица, подписавшие бухгалтерскую (финансовую) или

консолидированную

финансовую

отчетность

эмитента и лица, предоставившего обеспечение по

облигациям эмитента.

Нормы данного Федерального закона вступили в

силу с 19 июля 2017 г.

57

58.

Информационное сообщение 20 июля 2017 г. № ИС-учет-7Федеральным законом от 18 июля 2017 г. № 164-ФЗ «О внесении

изменений в ст. 30 Федерального закона «О рынке ценных бумаг» и

ст. 3 и 4 Федерального закона «О консолидированной финансовой

отчетности»установлены особенности регулирования отчетного

периода для целей консолидированной финансовой отчетности

организации.

Нормы данного Федерального закона вступают в силу с 19 июля

2017 г.

Возможность устанавливать отчетный год, отличный от

календарного года

По общему правилу отчетным периодом для годовой

консолидированной финансовой отчетности является календарный

год, т.е. период времени с 1 января по 31 декабря включительно.

Данный отчетный год совпадает с отчетным периодом для годовой

бухгалтерской (финансовой) отчетности, установленным

Федеральным законом «О бухгалтерском учете».

Вместе с тем ряд организаций имеет право устанавливать

отчетный год, отличный от календарного года, для целей

58

консолидированной финансовой отчетности (ранее – отчетным

годом для консолидированной финансовой отчетности

признавался исключительно календарный год).

59.

Информационное сообщение 20 июля 2017 г. № ИС-учет-7Данное право предоставлено всем организациям, которые составляют

консолидированную финансовую отчетность

в соответствии с

Федеральным законом «О консолидированной финансовой отчетности»,

иными федеральными законами или в других случаях, за

исключением:

1) кредитных, страховых и клиринговых организаций, головных

организаций банковских холдингов, негосударственных пенсионных

фондов и их управляющих компаний, управляющих компаний

инвестиционных и паевых инвестиционных фондов;

2) включенных в перечни, утвержденные распоряжением

Правительства Российской Федерации от 27 октября 2015 г. № 2176-р,

федеральных государственных унитарных предприятий и акционерных

обществ, акции которых находятся в федеральной собственности;

3) организаций, для годовой консолидированной финансовой

отчетности которых другими федеральными законами отчетным

периодом определен календарный год; организаций,

консолидированная финансовая отчетность которых входит в состав их

годового отчета; организаций, консолидированная финансовая

отчетность которых входит в состав их годового отчета и для нее

59

другими федеральными законами отчетным периодом определен

календарный год*.

60.

Информационное сообщение 20 июля 2017 г. № ИС-учет-7Возможность устанавливать отчетный год, отличный от

календарного года

Организации, перечисленные в пунктах 1-3, не имеют права

устанавливать отчетный год, отличный от календарного года, для

целей консолидированной финансовой отчетности.

Реализуя названное право, организация устанавливает даты

начала и окончания отчетного года (например, 1 апреля – 31

марта, 1 сентября – 31 августа). При этом продолжительность

отчетного

года

должна

быть

равна

продолжительности

календарного года, т.е. 365 или 366 (високосный год) календарных

дней.

Отчетный год для целей консолидированной финансовой

отчетности организации подлежит фиксации в ее учредительных

документах. При отсутствии соответствующего положения в

учредительных документах организации отчетным годом для ее

консолидированной

финансовой

отчетности

считается

календарный год.

60

61.

Информационное сообщение 20 июля 2017 г. № ИС-учет-7Установление организацией для консолидированной финансовой

отчетности отчетного года, отличного от календарного года, не

влечет изменение отчетного года для бухгалтерской (финансовой)

отчетности организации, составляемой ею в соответствии с

Федеральным

законом

«О бухгалтерском учете».

*Например, Федеральными законами

«Об организованных торгах» (часть 10 статьи 5),

«О клиринге, клиринговой деятельности и центральном

контрагенте» (часть 11 статьи 5),

«О государственной компании «Российские автомобильные

дороги» и о внесении изменений в отдельные законодательные

акты Российской Федерации» (часть 6 статьи 17),

«О Государственной корпорации по атомной энергии «Росатом»

(часть 4 статьи 34),

«О центральном депозитарии» (пункт 3 части 2 статьи 17).

61

62.

Информационное сообщение 20 июля 2017 г. № ИС-учет-7Исчисление первого отчетного года

для годовой консолидированной финансовой отчетности

По общему правилу первый отчетный год для годовой

консолидированной финансовой отчетности определяется аналогично

первому отчетному году для годовой бухгалтерской (финансовой)

отчетности организации, составляемой в соответствии с Федеральным

законом «О бухгалтерском учете»: с даты государственной регистрации

организации по 31 декабря того же календарного года включительно.

Если организация для целей консолидированной финансовой отчетности

установила иную дату окончания отчетного года, то первым отчетным

годом является период времени с даты государственной регистрации этой

организации по дату окончания отчетного года, установленную в ее

учредительных документах, включительно.

62

63.

Информационное сообщение 20 июля 2017 г. № ИС-учет-7Консолидированная финансовая отчетность

за первый отчетный период

По общему правилу впервые созданная организация составляет

годовую консолидированную финансовую отчетность за первый

отчетный год.

В случае, если продолжительность периода с даты государственной

регистрации организации по установленную ею дату окончания

отчетного года составляет менее 90 дней, организация вправе не

составлять консолидированную финансовую отчетность за этот

первый отчетный год. Первой годовой консолидированной

финансовой отчетностью такой организации может быть отчетность за

период с даты государственной регистрации по установленную дату

окончания следующего отчетного года. Иначе, первая годовая

консолидированная финансовая отчетность может быть составлена за

период времени продолжительностью до 15 календарных месяцев.

Однако данное правило не могут применять кредитные, страховые

и клиринговые организации, головные организации банковских

холдингов, негосударственные пенсионные фонды и их управляющие

63

компании, управляющие компании акционерных инвестиционных и

паевых инвестиционных фондов.

64.

Информационное сообщение 20 июля 2017 г. № ИС-учет-7Исчисление отчетного периода

для промежуточной консолидированной финансовой отчетности

По общему правилу отчетным периодом для промежуточной

консолидированной финансовой отчетности является квартал, полугодие,

девять месяцев. Если организация для целей консолидированной

финансовой отчетности установила отличные от календарного года даты

начала и окончания отчетного года, то отчетным периодом для

промежуточной консолидированной финансовой отчетности является

период времени с даты начала такого отчетного года по отчетную дату

периода, за который составляется такая отчетность, включительно.

Первый отчетный период для промежуточной консолидированной

финансовой отчетности определяется аналогично первому отчетному

периоду для промежуточной бухгалтерской (финансовой) отчетности:

с даты государственной регистрации организации по отчетную дату

периода, за который составляется промежуточная консолидированная

финансовая отчетность, включительно.

64

65.

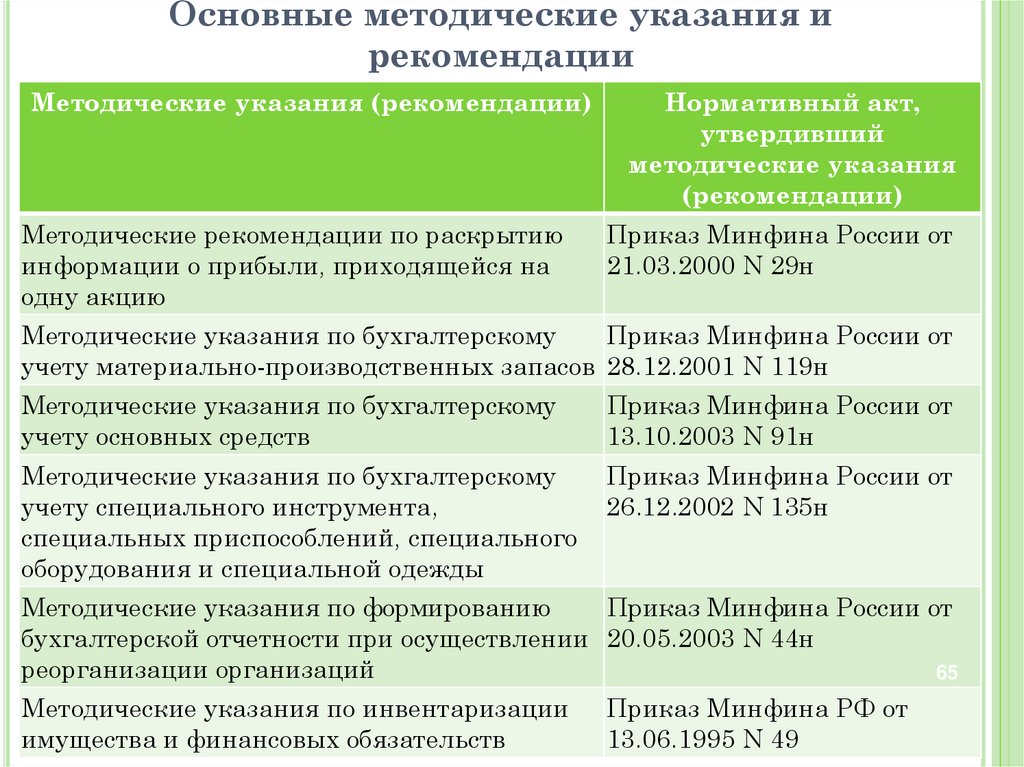

Основные методические указания ирекомендации

Методические указания (рекомендации)

Методические рекомендации по раскрытию

информации о прибыли, приходящейся на

одну акцию

Нормативный акт,

утвердивший

методические указания

(рекомендации)

Приказ Минфина России от

21.03.2000 N 29н

Методические указания по бухгалтерскому

Приказ Минфина России от

учету материально-производственных запасов 28.12.2001 N 119н

Методические указания по бухгалтерскому

учету основных средств

Приказ Минфина России от

13.10.2003 N 91н

Методические указания по бухгалтерскому

учету специального инструмента,

специальных приспособлений, специального

оборудования и специальной одежды

Приказ Минфина России от

26.12.2002 N 135н

Методические указания по формированию

Приказ Минфина России от

бухгалтерской отчетности при осуществлении 20.05.2003 N 44н

реорганизации организаций

65

Методические указания по инвентаризации

имущества и финансовых обязательств

Приказ Минфина РФ от

13.06.1995 N 49

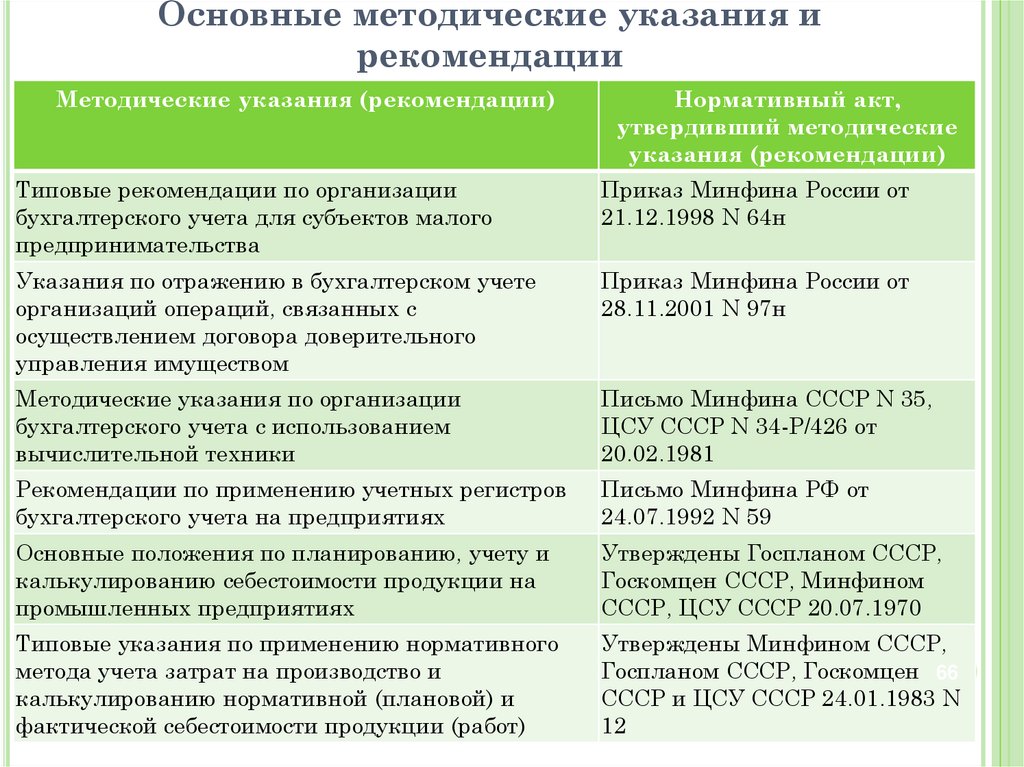

66.

Основные методические указания ирекомендации

Методические указания (рекомендации)

Нормативный акт,

утвердивший методические

указания (рекомендации)

Типовые рекомендации по организации

бухгалтерского учета для субъектов малого

предпринимательства

Приказ Минфина России от

21.12.1998 N 64н

Указания по отражению в бухгалтерском учете

организаций операций, связанных с

осуществлением договора доверительного

управления имуществом

Приказ Минфина России от

28.11.2001 N 97н

Методические указания по организации

бухгалтерского учета с использованием

вычислительной техники

Письмо Минфина СССР N 35,

ЦСУ СССР N 34-Р/426 от

20.02.1981

Рекомендации по применению учетных регистров

бухгалтерского учета на предприятиях

Письмо Минфина РФ от

24.07.1992 N 59

Основные положения по планированию, учету и

калькулированию себестоимости продукции на

промышленных предприятиях

Утверждены Госпланом СССР,

Госкомцен СССР, Минфином

СССР, ЦСУ СССР 20.07.1970

Типовые указания по применению нормативного

метода учета затрат на производство и

калькулированию нормативной (плановой) и

фактической себестоимости продукции (работ)

Утверждены Минфином СССР,

Госпланом СССР, Госкомцен 66

СССР и ЦСУ СССР 24.01.1983 N

12

67.

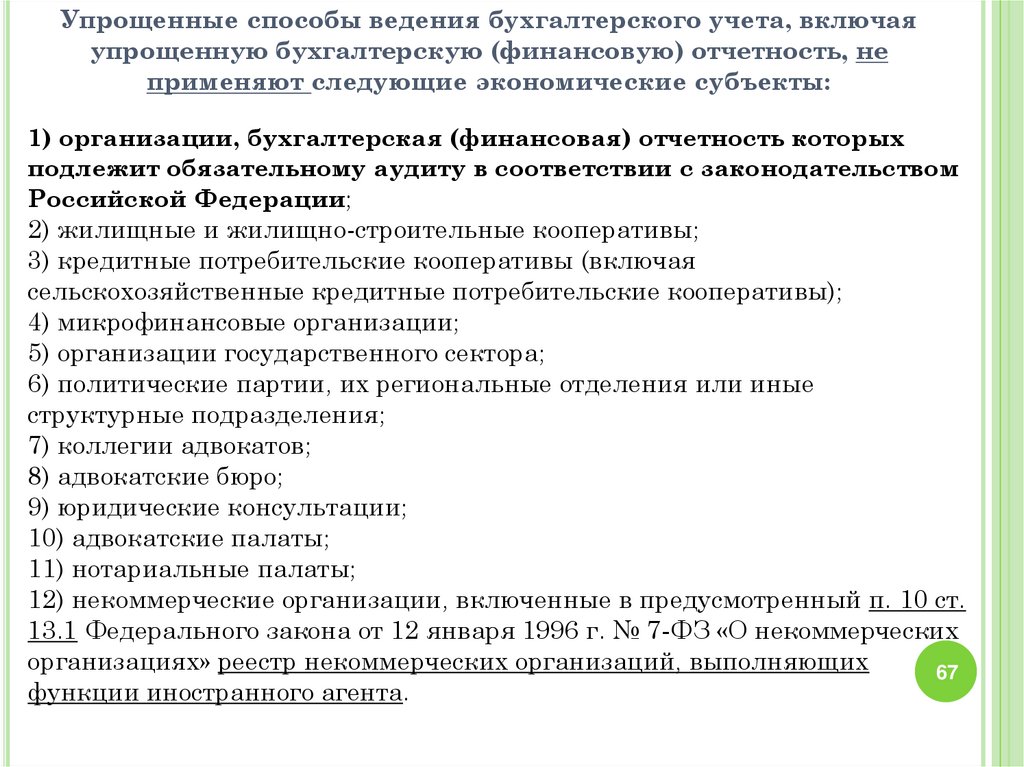

Упрощенные способы ведения бухгалтерского учета, включаяупрощенную бухгалтерскую (финансовую) отчетность, не

применяют следующие экономические субъекты:

1) организации, бухгалтерская (финансовая) отчетность которых

подлежит обязательному аудиту в соответствии с законодательством

Российской Федерации;

2) жилищные и жилищно-строительные кооперативы;

3) кредитные потребительские кооперативы (включая

сельскохозяйственные кредитные потребительские кооперативы);

4) микрофинансовые организации;

5) организации государственного сектора;

6) политические партии, их региональные отделения или иные

структурные подразделения;

7) коллегии адвокатов;

8) адвокатские бюро;

9) юридические консультации;

10) адвокатские палаты;

11) нотариальные палаты;

12) некоммерческие организации, включенные в предусмотренный п. 10 ст.

13.1 Федерального закона от 12 января 1996 г. № 7-ФЗ «О некоммерческих

организациях» реестр некоммерческих организаций, выполняющих

67

функции иностранного агента.

68.

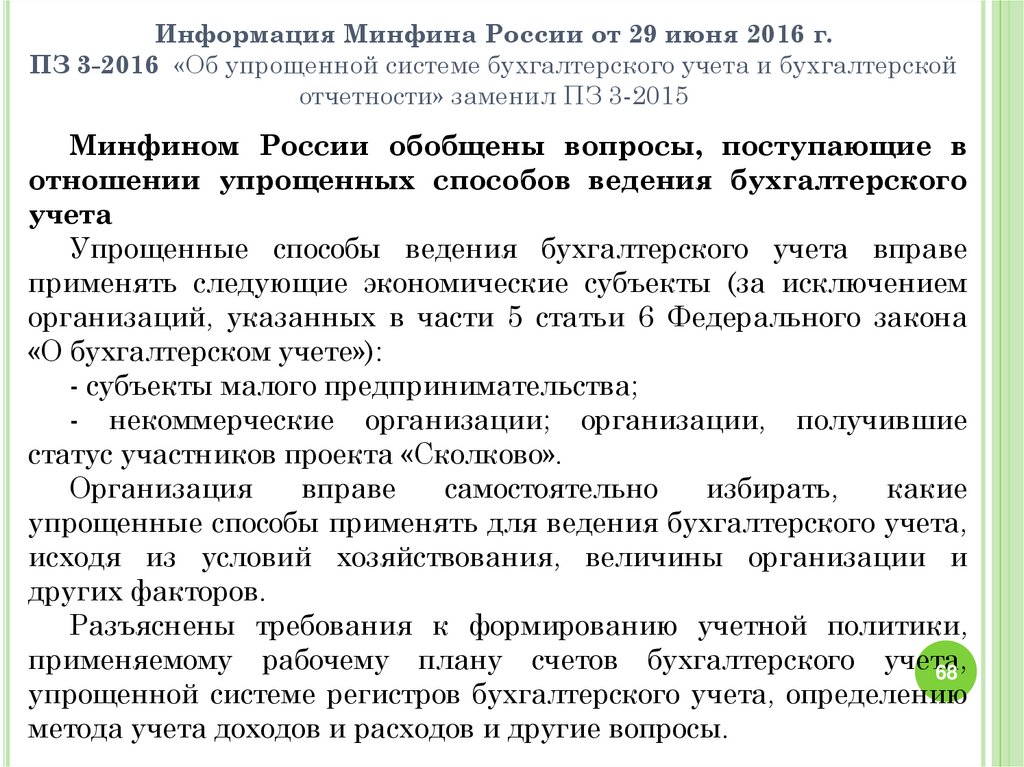

Информация Минфина России от 29 июня 2016 г.ПЗ 3-2016 «Об упрощенной системе бухгалтерского учета и бухгалтерской

отчетности» заменил ПЗ 3-2015

Минфином России обобщены вопросы, поступающие в

отношении упрощенных способов ведения бухгалтерского

учета

Упрощенные способы ведения бухгалтерского учета вправе

применять следующие экономические субъекты (за исключением

организаций, указанных в части 5 статьи 6 Федерального закона

«О бухгалтерском учете»):

- субъекты малого предпринимательства;

- некоммерческие организации; организации, получившие

статус участников проекта «Сколково».

Организация

вправе

самостоятельно

избирать,

какие

упрощенные способы применять для ведения бухгалтерского учета,

исходя из условий хозяйствования, величины организации и

других факторов.

Разъяснены требования к формированию учетной политики,

применяемому рабочему плану счетов бухгалтерского учета,

68

упрощенной системе регистров бухгалтерского учета, определению

метода учета доходов и расходов и другие вопросы.

69.

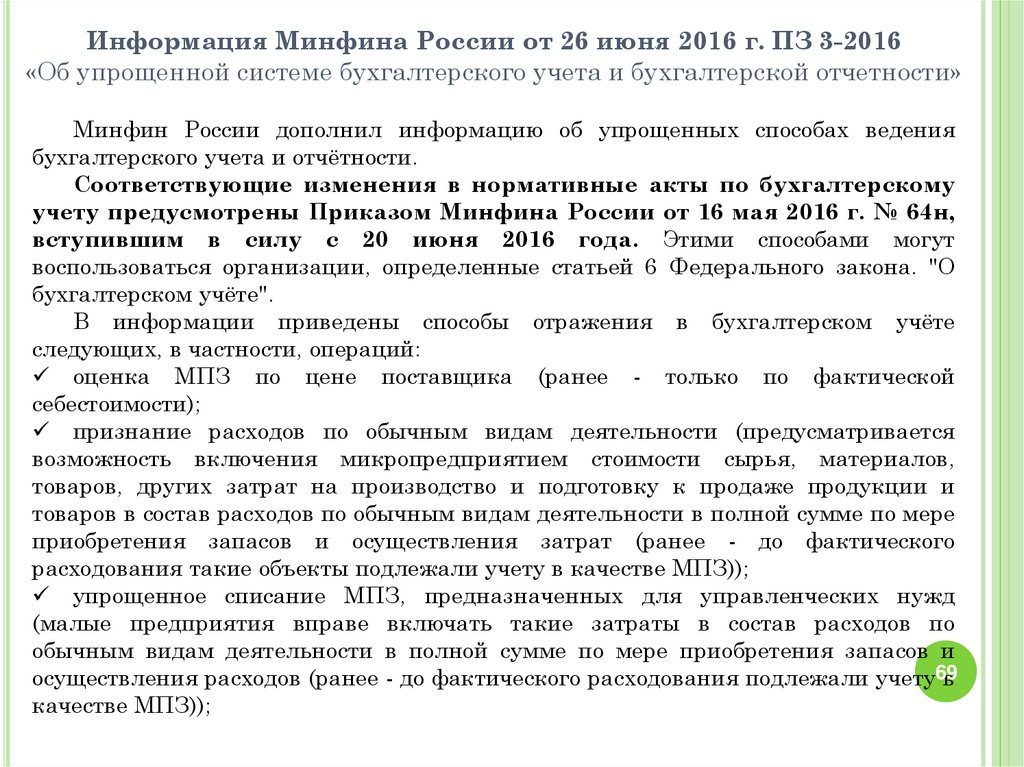

Информация Минфина России от 26 июня 2016 г. ПЗ 3-2016«Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности»

Минфин России дополнил информацию об упрощенных способах ведения

бухгалтерского учета и отчётности.

Соответствующие изменения в нормативные акты по бухгалтерскому

учету предусмотрены Приказом Минфина России от 16 мая 2016 г. № 64н,

вступившим в силу с 20 июня 2016 года. Этими способами могут

воспользоваться организации, определенные статьей 6 Федерального закона. "О

бухгалтерском учёте".

В информации приведены способы отражения в бухгалтерском учёте

следующих, в частности, операций:

оценка МПЗ по цене поставщика (ранее - только по фактической

себестоимости);

признание расходов по обычным видам деятельности (предусматривается

возможность включения микропредприятием стоимости сырья, материалов,

товаров, других затрат на производство и подготовку к продаже продукции и

товаров в состав расходов по обычным видам деятельности в полной сумме по мере

приобретения запасов и осуществления затрат (ранее - до фактического

расходования такие объекты подлежали учету в качестве МПЗ));

упрощенное списание МПЗ, предназначенных для управленческих нужд

(малые предприятия вправе включать такие затраты в состав расходов по

обычным видам деятельности в полной сумме по мере приобретения запасов и

осуществления расходов (ранее - до фактического расходования подлежали учету69

в

качестве МПЗ));

70.

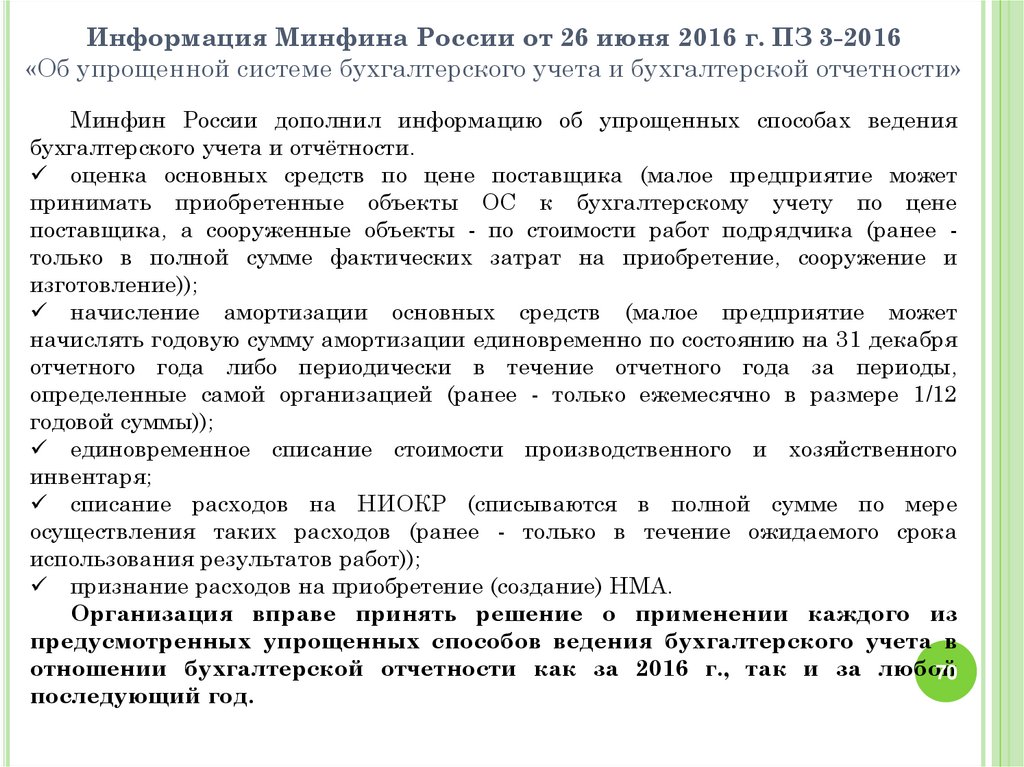

Информация Минфина России от 26 июня 2016 г. ПЗ 3-2016«Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности»

Минфин России дополнил информацию об упрощенных способах ведения

бухгалтерского учета и отчётности.

оценка основных средств по цене поставщика (малое предприятие может

принимать приобретенные объекты ОС к бухгалтерскому учету по цене

поставщика, а сооруженные объекты - по стоимости работ подрядчика (ранее только в полной сумме фактических затрат на приобретение, сооружение и

изготовление));

начисление амортизации основных средств (малое предприятие может

начислять годовую сумму амортизации единовременно по состоянию на 31 декабря

отчетного года либо периодически в течение отчетного года за периоды,

определенные самой организацией (ранее - только ежемесячно в размере 1/12

годовой суммы));

единовременное списание стоимости производственного и хозяйственного

инвентаря;

списание расходов на НИОКР (списываются в полной сумме по мере

осуществления таких расходов (ранее - только в течение ожидаемого срока

использования результатов работ));

признание расходов на приобретение (создание) НМА.

Организация вправе принять решение о применении каждого из

предусмотренных упрощенных способов ведения бухгалтерского учета в

отношении бухгалтерской отчетности как за 2016 г., так и за любой

70

последующий год.

71.

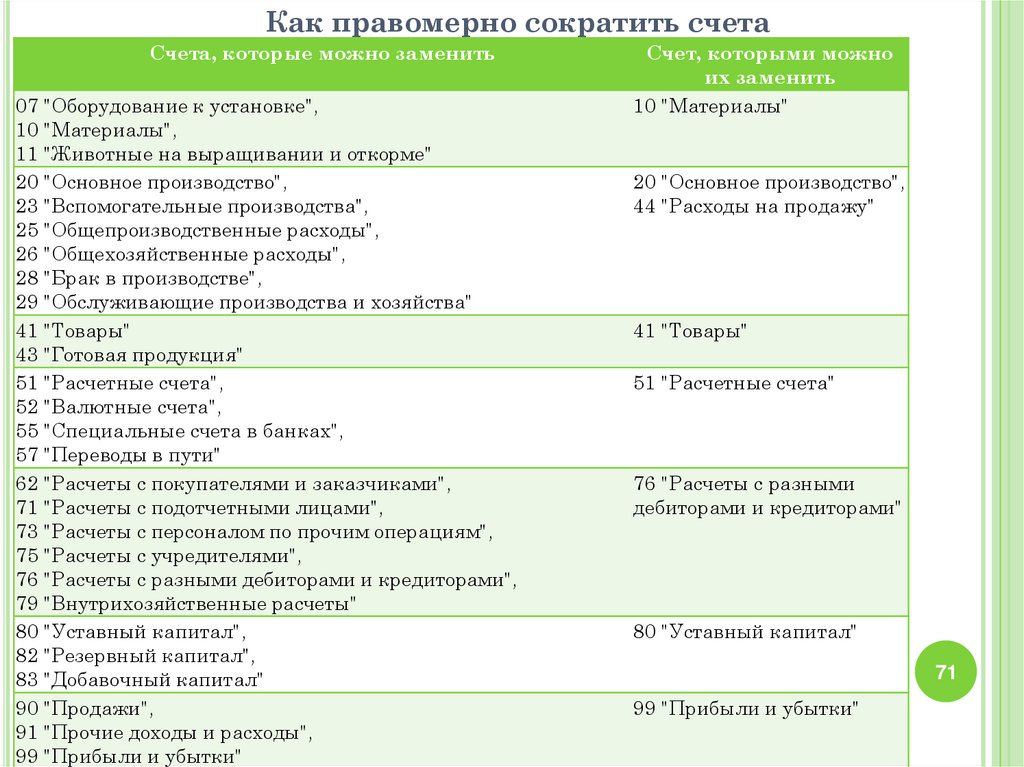

Как правомерно сократить счетаСчета, которые можно заменить

07 "Оборудование к установке",

10 "Материалы",

11 "Животные на выращивании и откорме"

20 "Основное производство",

23 "Вспомогательные производства",

25 "Общепроизводственные расходы",

26 "Общехозяйственные расходы",

28 "Брак в производстве",

29 "Обслуживающие производства и хозяйства"

41 "Товары"

43 "Готовая продукция"

51 "Расчетные счета",

52 "Валютные счета",

55 "Специальные счета в банках",

57 "Переводы в пути"

62 "Расчеты с покупателями и заказчиками",

71 "Расчеты с подотчетными лицами",

73 "Расчеты с персоналом по прочим операциям",

75 "Расчеты с учредителями",

76 "Расчеты с разными дебиторами и кредиторами",

79 "Внутрихозяйственные расчеты"

80 "Уставный капитал",

82 "Резервный капитал",

83 "Добавочный капитал"

90 "Продажи",

91 "Прочие доходы и расходы",

99 "Прибыли и убытки"

Счет, которыми можно

их заменить

10 "Материалы"

20 "Основное производство",

44 "Расходы на продажу"

41 "Товары"

51 "Расчетные счета"

76 "Расчеты с разными

дебиторами и кредиторами"

80 "Уставный капитал"

71

99 "Прибыли и убытки"

72.

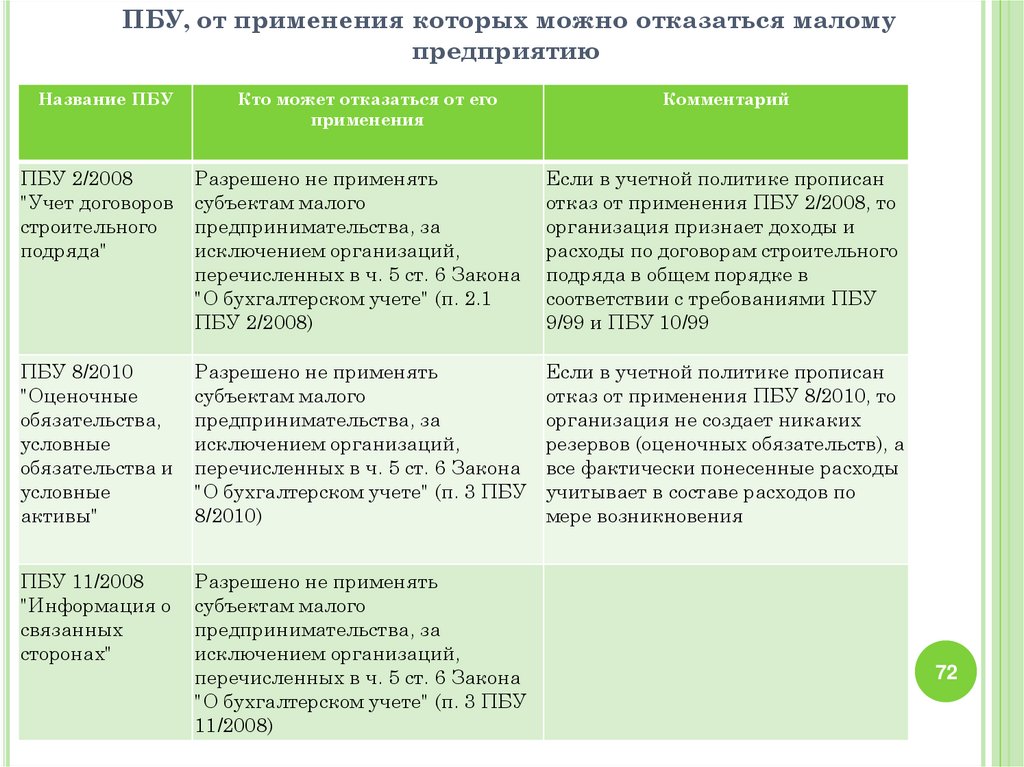

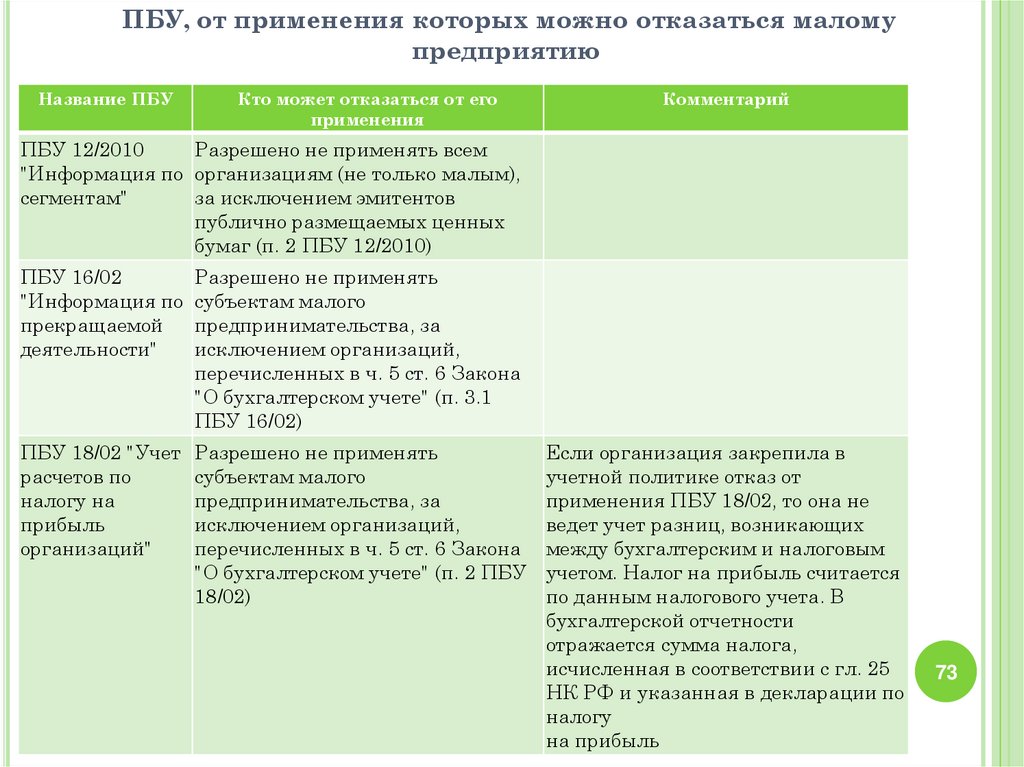

ПБУ, от применения которых можно отказаться маломупредприятию

Название ПБУ

Кто может отказаться от его

применения

Комментарий

ПБУ 2/2008

"Учет договоров

строительного

подряда"

Разрешено не применять

субъектам малого

предпринимательства, за

исключением организаций,

перечисленных в ч. 5 ст. 6 Закона

"О бухгалтерском учете" (п. 2.1

ПБУ 2/2008)

Если в учетной политике прописан

отказ от применения ПБУ 2/2008, то

организация признает доходы и

расходы по договорам строительного

подряда в общем порядке в

соответствии с требованиями ПБУ

9/99 и ПБУ 10/99

ПБУ 8/2010

"Оценочные

обязательства,

условные

обязательства и

условные

активы"

Разрешено не применять

субъектам малого

предпринимательства, за

исключением организаций,

перечисленных в ч. 5 ст. 6 Закона

"О бухгалтерском учете" (п. 3 ПБУ

8/2010)

Если в учетной политике прописан

отказ от применения ПБУ 8/2010, то

организация не создает никаких

резервов (оценочных обязательств), а

все фактически понесенные расходы

учитывает в составе расходов по

мере возникновения

ПБУ 11/2008

"Информация о

связанных

сторонах"

Разрешено не применять

субъектам малого

предпринимательства, за

исключением организаций,

перечисленных в ч. 5 ст. 6 Закона

"О бухгалтерском учете" (п. 3 ПБУ

11/2008)

72

73.

ПБУ, от применения которых можно отказаться маломупредприятию

Название ПБУ

Кто может отказаться от его

применения

Комментарий

ПБУ 12/2010

Разрешено не применять всем

"Информация по организациям (не только малым),

сегментам"

за исключением эмитентов

публично размещаемых ценных

бумаг (п. 2 ПБУ 12/2010)

ПБУ 16/02

Разрешено не применять

"Информация по субъектам малого

прекращаемой

предпринимательства, за

деятельности"

исключением организаций,

перечисленных в ч. 5 ст. 6 Закона

"О бухгалтерском учете" (п. 3.1

ПБУ 16/02)

ПБУ 18/02 "Учет Разрешено не применять

расчетов по

субъектам малого

налогу на

предпринимательства, за

прибыль

исключением организаций,

организаций"

перечисленных в ч. 5 ст. 6 Закона

"О бухгалтерском учете" (п. 2 ПБУ

18/02)

Если организация закрепила в

учетной политике отказ от

применения ПБУ 18/02, то она не

ведет учет разниц, возникающих

между бухгалтерским и налоговым

учетом. Налог на прибыль считается

по данным налогового учета. В

бухгалтерской отчетности

отражается сумма налога,

исчисленная в соответствии с гл. 25

НК РФ и указанная в декларации по

налогу

на прибыль

73

74.

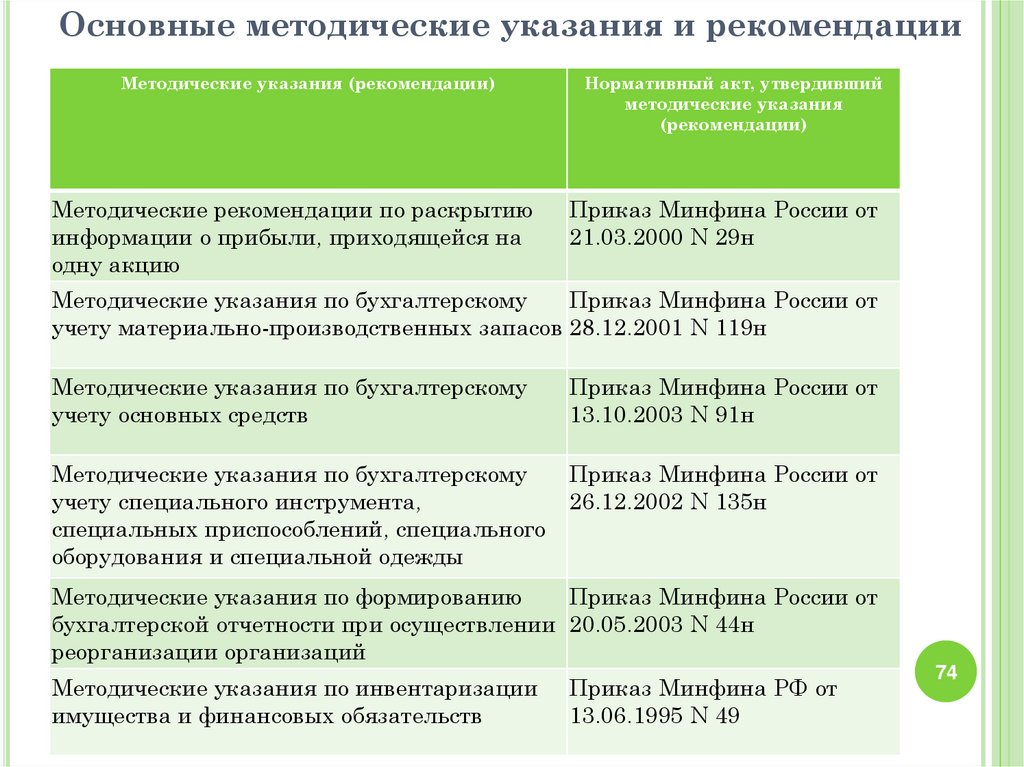

Основные методические указания и рекомендацииМетодические указания (рекомендации)

Методические рекомендации по раскрытию

информации о прибыли, приходящейся на

одну акцию

Нормативный акт, утвердивший

методические указания

(рекомендации)

Приказ Минфина России от

21.03.2000 N 29н

Методические указания по бухгалтерскому

Приказ Минфина России от

учету материально-производственных запасов 28.12.2001 N 119н

Методические указания по бухгалтерскому

учету основных средств

Приказ Минфина России от

13.10.2003 N 91н

Методические указания по бухгалтерскому

учету специального инструмента,

специальных приспособлений, специального

оборудования и специальной одежды

Приказ Минфина России от

26.12.2002 N 135н

Методические указания по формированию

Приказ Минфина России от

бухгалтерской отчетности при осуществлении 20.05.2003 N 44н

реорганизации организаций

Методические указания по инвентаризации

имущества и финансовых обязательств

Приказ Минфина РФ от

13.06.1995 N 49

74

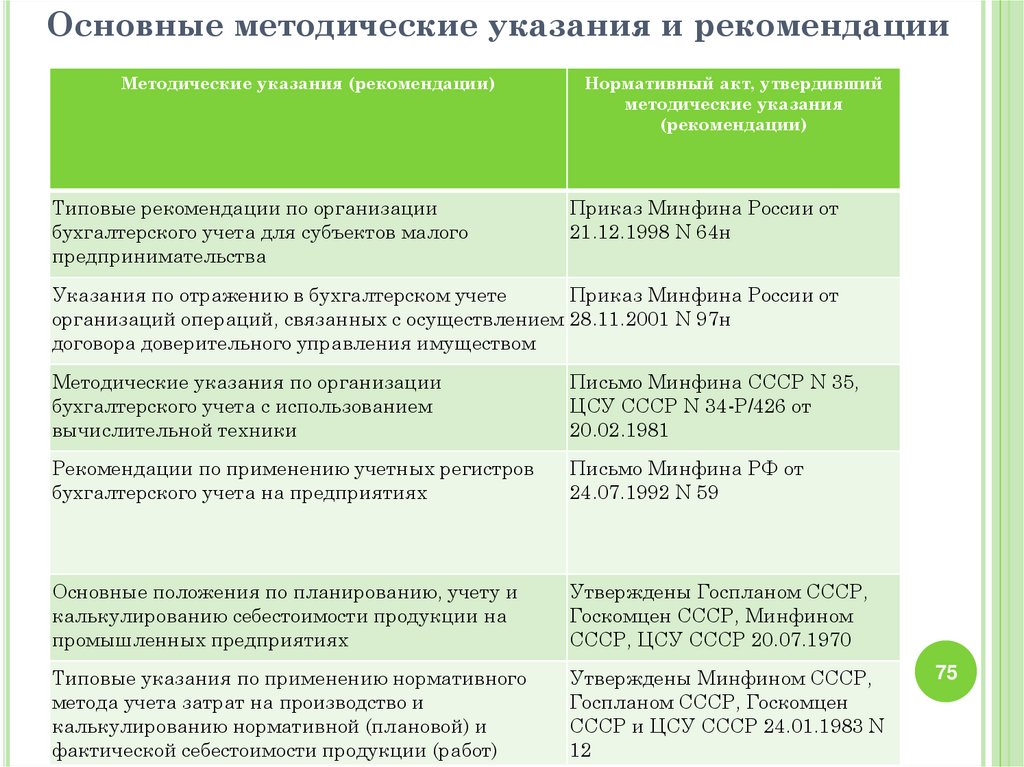

75.

Основные методические указания и рекомендацииМетодические указания (рекомендации)

Типовые рекомендации по организации

бухгалтерского учета для субъектов малого

предпринимательства

Нормативный акт, утвердивший

методические указания

(рекомендации)

Приказ Минфина России от

21.12.1998 N 64н

Указания по отражению в бухгалтерском учете

Приказ Минфина России от

организаций операций, связанных с осуществлением 28.11.2001 N 97н

договора доверительного управления имуществом

Методические указания по организации

бухгалтерского учета с использованием

вычислительной техники

Письмо Минфина СССР N 35,

ЦСУ СССР N 34-Р/426 от

20.02.1981

Рекомендации по применению учетных регистров

бухгалтерского учета на предприятиях

Письмо Минфина РФ от

24.07.1992 N 59

Основные положения по планированию, учету и

калькулированию себестоимости продукции на

промышленных предприятиях

Утверждены Госпланом СССР,

Госкомцен СССР, Минфином

СССР, ЦСУ СССР 20.07.1970

Типовые указания по применению нормативного

метода учета затрат на производство и

калькулированию нормативной (плановой) и

фактической себестоимости продукции (работ)

Утверждены Минфином СССР,

Госпланом СССР, Госкомцен

СССР и ЦСУ СССР 24.01.1983 N

12

75

76.

С 02.01.2017 г. требуется заверять печатьюорганизации (только при ее наличии) следующие

документы

1. Доверенность от имени организации

(покупателя)

уполномоченному лицу на получение материалов со склада

поставщика или от транспортной организации, если материалы

продаются на условиях самовывоза (п. 45).

2. Книгу складского учета, а именно количество страниц в ней

(п. 271)

Приказ Минфина России от 28.12.2001 № 119н «Об

утверждении Методических указаний по бухгалтерскому

учету материально-производственных запасов» (ред. от

24.10.2016)

76

77. Учетная политика организации

УЧЕТНАЯ ПОЛИТИКАОРГАНИЗАЦИИ

77

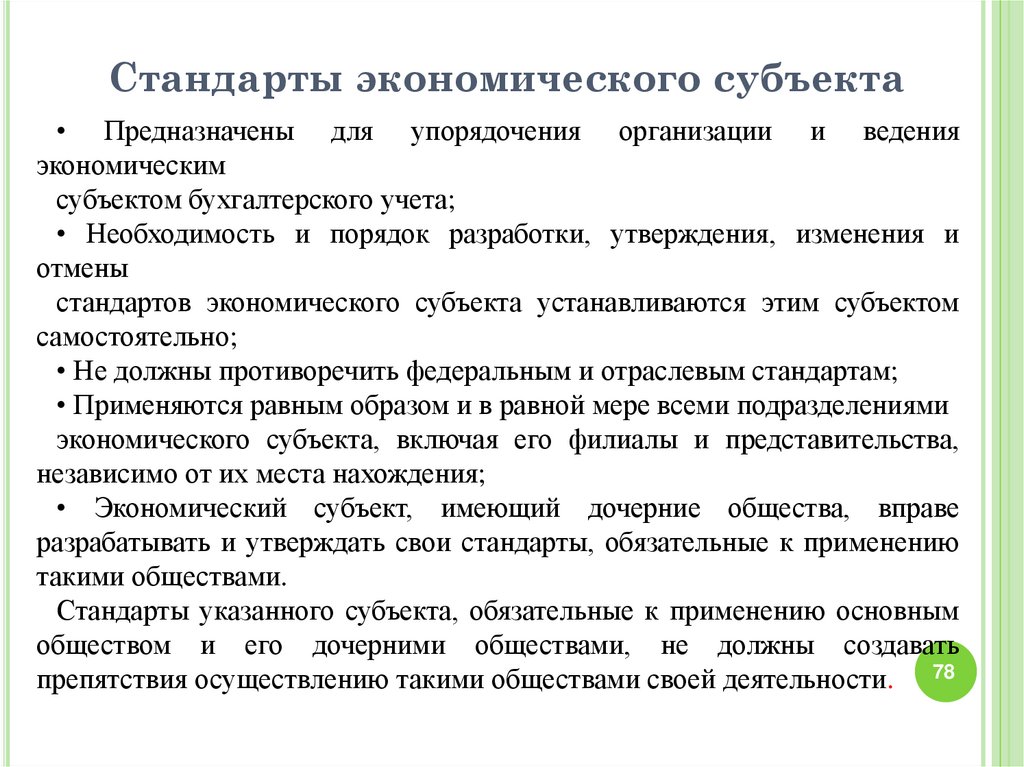

78.

Стандарты экономического субъекта• Предназначены для упорядочения организации и ведения

экономическим

субъектом бухгалтерского учета;

• Необходимость и порядок разработки, утверждения, изменения и

отмены

стандартов экономического субъекта устанавливаются этим субъектом

самостоятельно;

• Не должны противоречить федеральным и отраслевым стандартам;

• Применяются равным образом и в равной мере всеми подразделениями

экономического субъекта, включая его филиалы и представительства,

независимо от их места нахождения;

• Экономический субъект, имеющий дочерние общества, вправе

разрабатывать и утверждать свои стандарты, обязательные к применению

такими обществами.

Стандарты указанного субъекта, обязательные к применению основным

обществом и его дочерними обществами, не должны создавать

препятствия осуществлению такими обществами своей деятельности. 78

79.

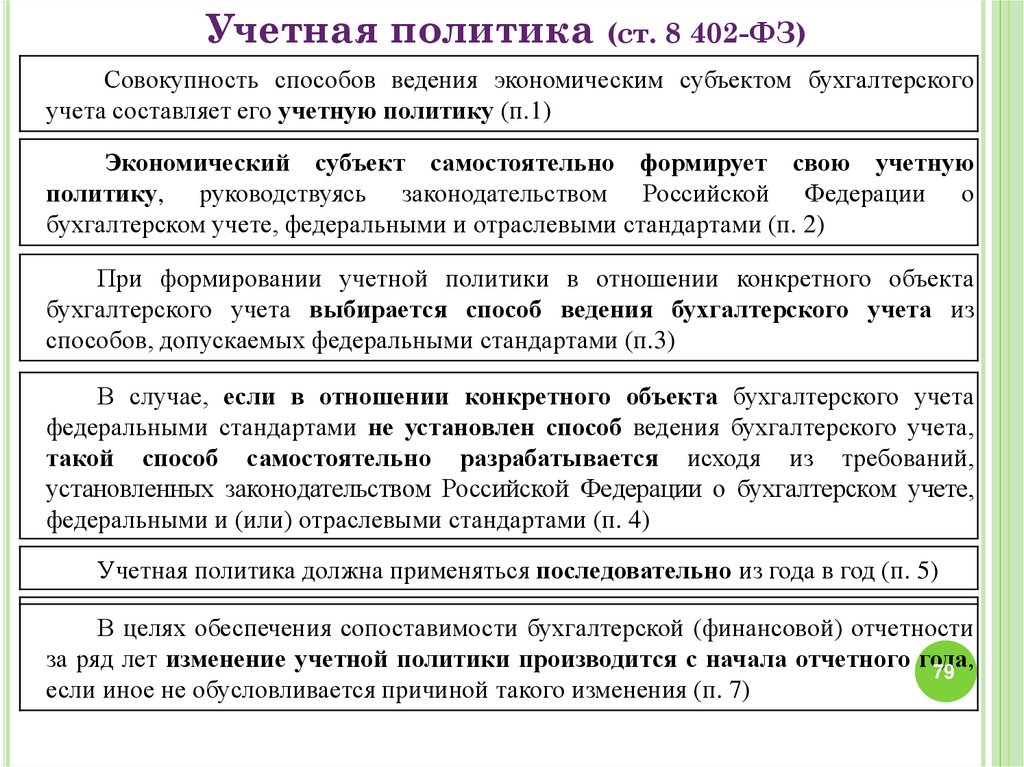

Учетная политика (ст. 8 402-ФЗ)Совокупность способов ведения экономическим субъектом бухгалтерского

учета составляет его учетную политику (п.1)

Экономический субъект самостоятельно формирует свою учетную

политику, руководствуясь законодательством Российской Федерации о

бухгалтерском учете, федеральными и отраслевыми стандартами (п. 2)

При формировании учетной политики в отношении конкретного объекта

бухгалтерского учета выбирается способ ведения бухгалтерского учета из

способов, допускаемых федеральными стандартами (п.3)

В случае, если в отношении конкретного объекта бухгалтерского учета

федеральными стандартами не установлен способ ведения бухгалтерского учета,

такой способ самостоятельно разрабатывается исходя из требований,

установленных законодательством Российской Федерации о бухгалтерском учете,

федеральными и (или) отраслевыми стандартами (п. 4)

Учетная политика должна применяться последовательно из года в год (п. 5)

В целях обеспечения сопоставимости бухгалтерской (финансовой) отчетности

за ряд лет изменение учетной политики производится с начала отчетного года,

79

если иное не обусловливается причиной такого изменения (п. 7)

80.

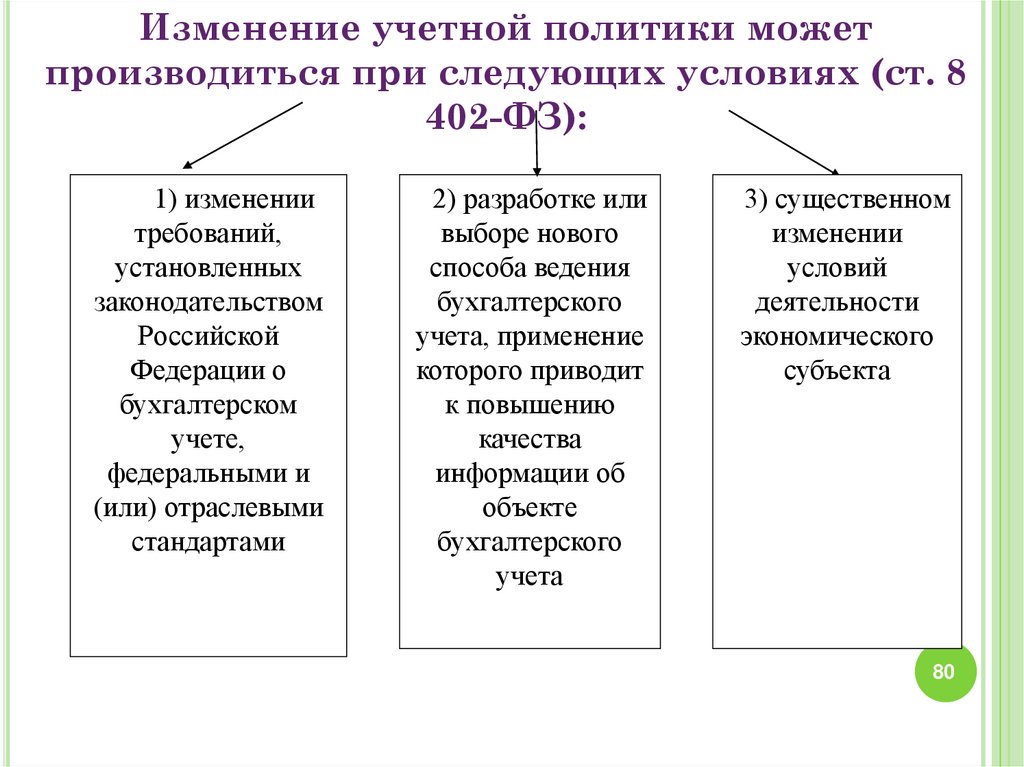

Изменение учетной политики можетпроизводиться при следующих условиях (ст. 8

402-ФЗ):

1) изменении

требований,

установленных

законодательством

Российской

Федерации о

бухгалтерском

учете,

федеральными и

(или) отраслевыми

стандартами

2) разработке или

выборе нового

способа ведения

бухгалтерского

учета, применение

которого приводит

к повышению

качества

информации об

объекте

бухгалтерского

учета

3) существенном

изменении

условий

деятельности

экономического

субъекта

80

81.

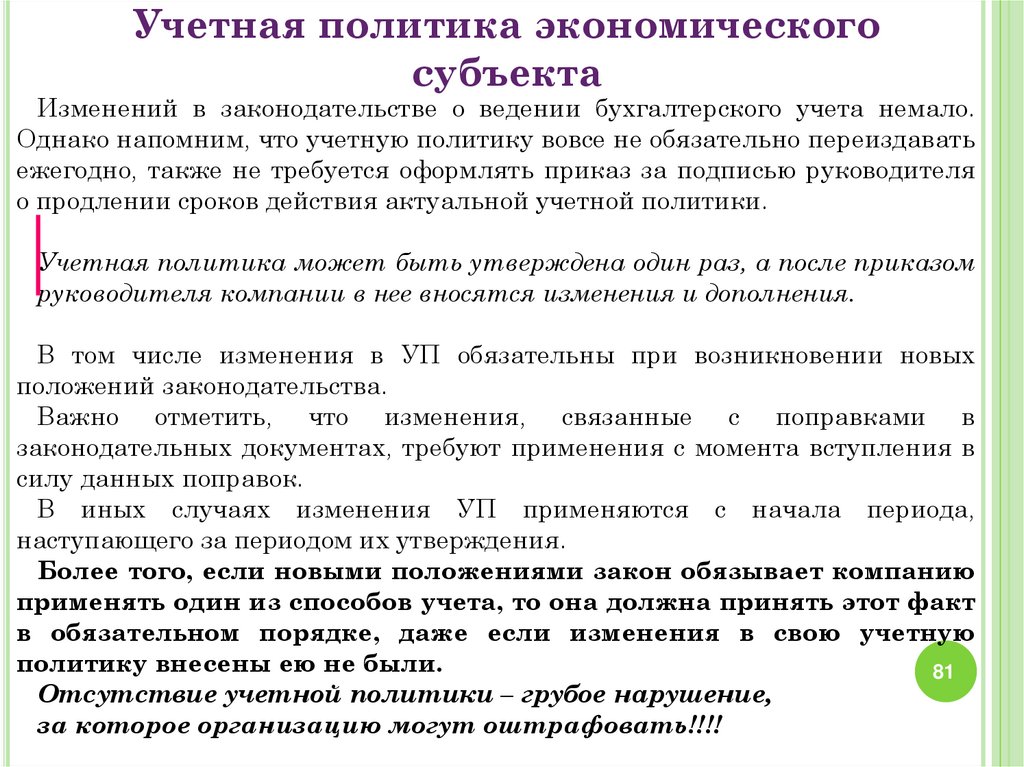

Учетная политика экономическогосубъекта

Изменений в законодательстве о ведении бухгалтерского учета немало.

Однако напомним, что учетную политику вовсе не обязательно переиздавать

ежегодно, также не требуется оформлять приказ за подписью руководителя

о продлении сроков действия актуальной учетной политики.

Учетная политика может быть утверждена один раз, а после приказом

руководителя компании в нее вносятся изменения и дополнения.

В том числе изменения в УП обязательны при возникновении новых

положений законодательства.

Важно отметить, что изменения, связанные с поправками в

законодательных документах, требуют применения с момента вступления в

силу данных поправок.

В иных случаях изменения УП применяются с начала периода,

наступающего за периодом их утверждения.

Более того, если новыми положениями закон обязывает компанию

применять один из способов учета, то она должна принять этот факт

в обязательном порядке, даже если изменения в свою учетную

политику внесены ею не были.

81

Отсутствие учетной политики – грубое нарушение,

за которое организацию могут оштрафовать!!!!

82. Утверждаемые документы, сопутствующие учетной политике

УТВЕРЖДАЕМЫЕ ДОКУМЕНТЫ,СОПУТСТВУЮЩИЕ УЧЕТНОЙ ПОЛИТИКЕ

рабочий план счетов бухгалтерского учета

государственных (муниципальных) учреждений,

содержащий применяемые счета бухгалтерского учета

для ведения синтетического и аналитического учета;

методы оценки отдельных видов имущества и

обязательств;

порядок проведения инвентаризации имущества и

обязательств;

правила документооборота и технология обработки

учетной информации, в том числе порядок и сроки

передачи первичных (сводных) учетных документов в

соответствии с утвержденным графиком

документооборота для отражения в бухгалтерском учете;

82

83. Утверждаемые документы, сопутствующие учетной политике

УТВЕРЖДАЕМЫЕ ДОКУМЕНТЫ,СОПУТСТВУЮЩИЕ УЧЕТНОЙ ПОЛИТИКЕ

формы первичных (сводных) учетных документов,

применяемых для оформления хозяйственных операций,

по которым законодательством РФ не установлены

обязательные для их оформления формы документов.

При этом утвержденные субъектом учета формы

документов должны содержать обязательные реквизиты

первичного учетного документа, предусмотренные

указанной инструкцией;

порядок организации и обеспечения (осуществления)

субъектом учета внутреннего финансового контроля;

иные решения, необходимые для организации и ведения

бухгалтерского учета.

83

84. Действие учетной политики и вносимые изменения

ДЕЙСТВИЕ УЧЕТНОЙ ПОЛИТИКИ ИВНОСИМЫЕ ИЗМЕНЕНИЯ

Учетная политика должна применяться последовательно, из года в

год.

Изменение учетной политики может производиться при следующих

условиях:

изменения требований, установленных законодательством РФ о

бухгалтерском учете, федеральными и (или) отраслевыми

стандартами;

разработке или выборе нового способа ведения бухгалтерского

учета, применение которого приводит к повышению качества

информации об объекте бухгалтерского учета;

существенного изменения условий деятельности экономического

субъекта.

В целях обеспечения сопоставимости бухгалтерской (финансовой)

отчетности за несколько лет изменение учетной политики

производится с начала отчетного года, если иное не обусловлено

причиной такого изменения.

84

85. Организация внутреннего контроля

ОРГАНИЗАЦИЯ ВНУТРЕННЕГО КОНТРОЛЯПринципиально новой является обязанность

компаний осуществлять внутренний контроль

совершаемых фактов хозяйственной жизни, а

также ведения учета и составления отчетности,

установленная в пункте 1 статьи 19 закона №

402-ФЗ.

Порядок такого контроля уместно закрепить в

стандарте экономического субъекта.

Его предназначение в упорядочении организации

и ведения бухгалтерского учета (п. 11 ст. 21

закона № 402-ФЗ).

85

86. Положения о внутреннем контроле в учреждении

ПОЛОЖЕНИЯ О ВНУТРЕННЕМ КОНТРОЛЕ ВУЧРЕЖДЕНИИ

Должны быть предусмотрены следующие основные

разделы:

порядок контроля отдельных операций;

обязанности исполнителей;

обязанности контролеров;

обработка и контроль документов;

отчетность по контролю;

рассмотрение жалоб и предложений.

В каждом из перечисленных разделов следует выделить

подразделы, в которых будет осуществлен переход от

общих норм к особенностям контроля отдельных

операций с учетом видов деятельности.

86

87. Бухгалтерская отчетность организации

БУХГАЛТЕРСКАЯОТЧЕТНОСТЬ

ОРГАНИЗАЦИИ

87

88.

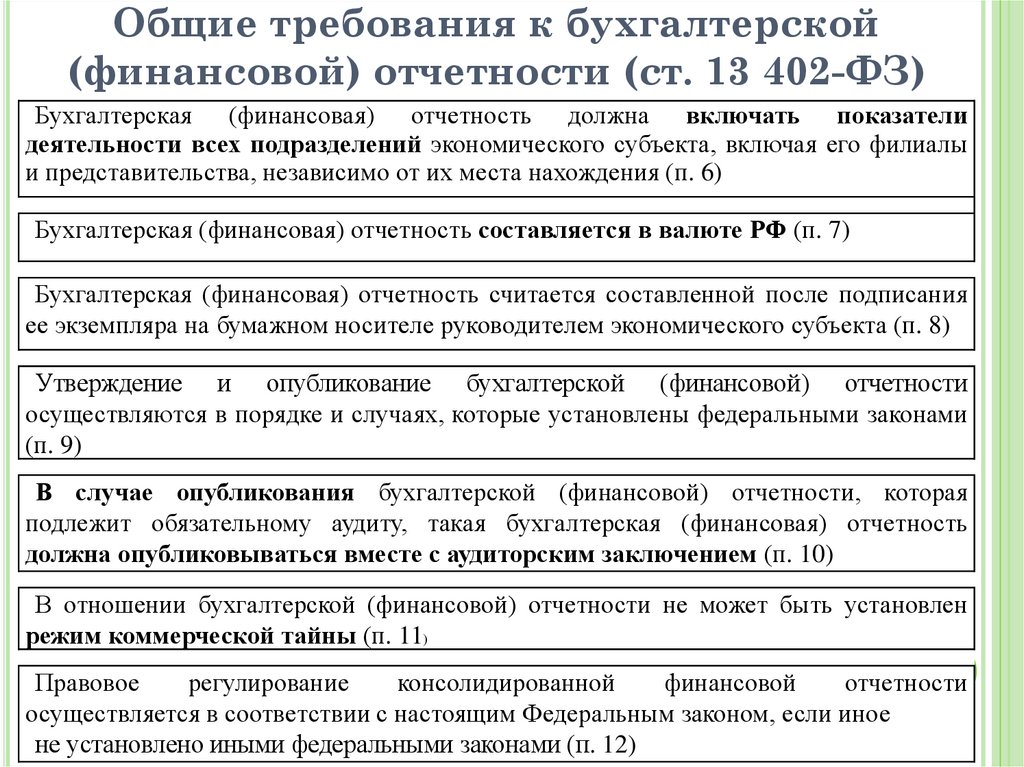

Общие требования к бухгалтерской(финансовой) отчетности (ст. 13 402-ФЗ)

Бухгалтерская (финансовая) отчетность должна включать показатели

деятельности всех подразделений экономического субъекта, включая его филиалы

и представительства, независимо от их места нахождения (п. 6)

Бухгалтерская (финансовая) отчетность составляется в валюте РФ (п. 7)

Бухгалтерская (финансовая) отчетность считается составленной после подписания

ее экземпляра на бумажном носителе руководителем экономического субъекта (п. 8)

Утверждение и опубликование бухгалтерской (финансовой) отчетности

осуществляются в порядке и случаях, которые установлены федеральными законами

(п. 9)

В случае опубликования бухгалтерской (финансовой) отчетности, которая

подлежит обязательному аудиту, такая бухгалтерская (финансовая) отчетность

должна опубликовываться вместе с аудиторским заключением (п. 10)

В отношении бухгалтерской (финансовой) отчетности не может быть установлен

режим коммерческой тайны (п. 11)

Правовое

регулирование

консолидированной

финансовой

отчетности

осуществляется в соответствии с настоящим Федеральным законом, если иное

не установлено иными федеральными законами (п. 12)

89.

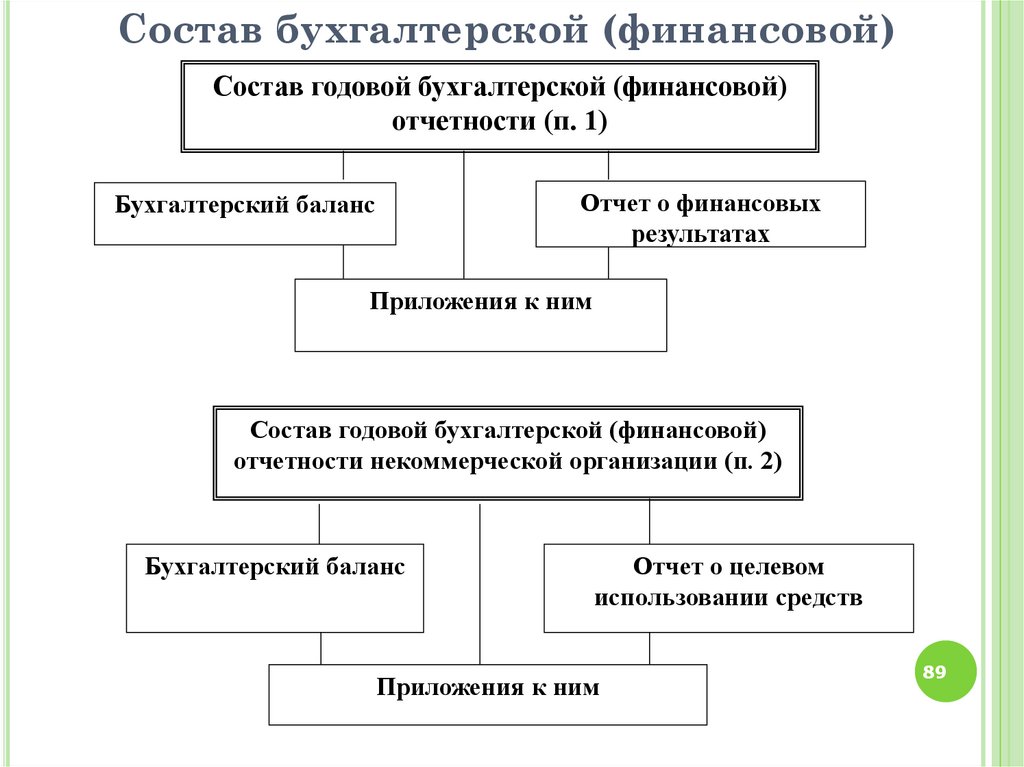

Состав бухгалтерской (финансовой)отчетности

Состав годовой

бухгалтерской (финансовой)

отчетности (п. 1)

Отчет о финансовых

результатах

Бухгалтерский баланс

Приложения к ним

Состав годовой бухгалтерской (финансовой)

отчетности некоммерческой организации (п. 2)

Бухгалтерский баланс

Отчет о целевом

использовании средств

Приложения к ним

89

90.

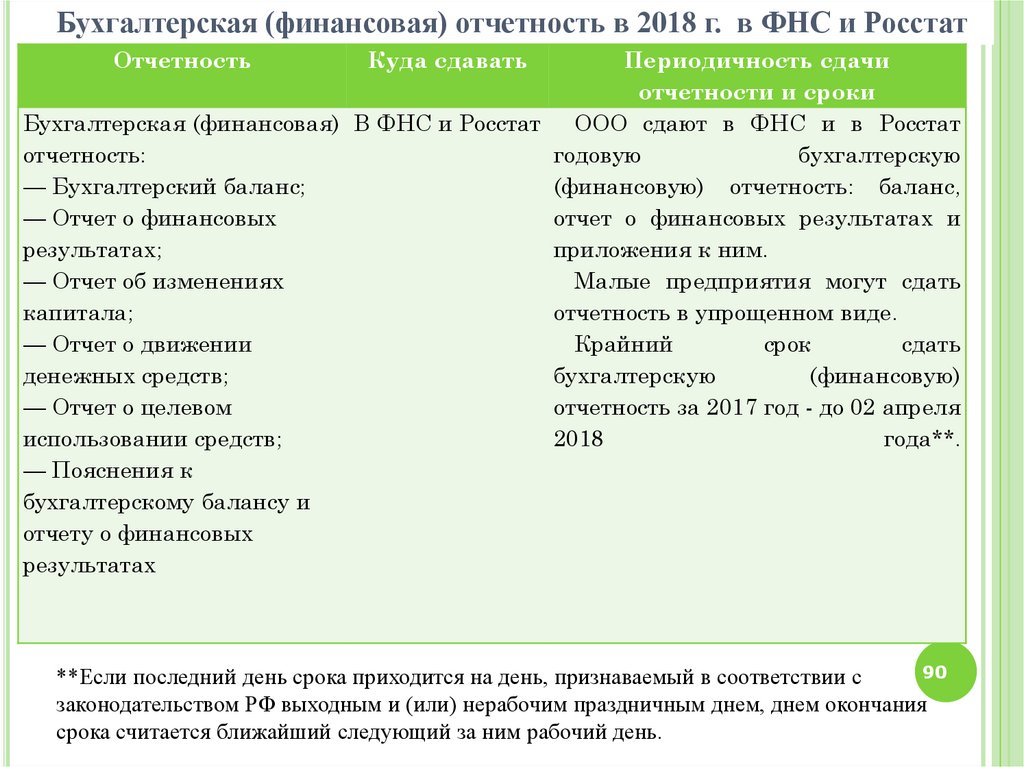

Бухгалтерская (финансовая) отчетность в 2018 г. в ФНС и РосстатОтчетность

Куда сдавать

Периодичность сдачи

отчетности и сроки

Бухгалтерская (финансовая) В ФНС и Росстат ООО сдают в ФНС и в Росстат

отчетность:

годовую

бухгалтерскую

— Бухгалтерский баланс;

(финансовую) отчетность: баланс,

— Отчет о финансовых

отчет о финансовых результатах и

результатах;

приложения к ним.

— Отчет об изменениях

Малые предприятия могут сдать

капитала;

отчетность в упрощенном виде.

— Отчет о движении

Крайний

срок

сдать

денежных средств;

бухгалтерскую

(финансовую)

— Отчет о целевом

отчетность за 2017 год - до 02 апреля

использовании средств;

2018

года**.

— Пояснения к

бухгалтерскому балансу и

отчету о финансовых

результатах

90