предприятия")

средств")

finance

financeSimilar presentations:

Характеристика бухгалтерского учета, его объекты и методы

1. Тема: Характеристика бухгалтерского учета, его объекты и методы

Вопросы:1. Учет, его виды. Понятие бухгалтерского

учета.

2. Объекты бухгалтерского учета

3. Методы бухгалтерского учета

2. Вопрос 1

Учет, его виды.Понятие бухгалтерского учета

3. Этапы становления счетоводства

100 лет назад500 лет назад

6000 лет назад

целенаправленная

регистрация фактов

хозяйственной

жизни

описательное

осмысление

учета. Книга

Лука Почели

первые

теоретические

конструкции

4.

Лука Пачоли, как и все великие математики... Родилсяон в середине пятнадцатого века в Борго Сан

Сеполькро и учился в Венеции и в Риме. Вначале он

преподавал математику в городе Перуджа и быстро

прославился своим трактатом по алгебре. Его

пригласили преподавать в Зару, а затем, разработав

прежде теорию «многогранников правильных и

производных», он вернулся в Рим.

Одним из горячим сторонником его талантов был

Леонардо да Винчи. Дружба между Леонардо и Пачоли

развивалась столь же стремительно, как у больных—

лихорадка.

В 1483 году Лука Пачоли удобства ради стал монахомфранцисканцем

и

отправился

в

Неаполь

комментировать труды Эвклида. В 1494 году в

Венеции опубликовал «Трактат о счетах и записях».

Который до сих пор можно считать образцом для

видения учета.

5.

Как известно, три условия необходимы всякому, ктожелает в исправности вести торговлю:

1. Наличные деньги и разного рода другие ценности,

без помощи которых трудно вести торговлю;

Глава 1.

Об условиях,

которые

необходимы

настоящему

купцу, и о порядке,

в котором

ведется Главная

книга с Журналом

к ней…

2. Умение верно вести книги и быстро считать (для

этого

приводятся

правила

и

наставления,

необходимые для выполнения каждой операции). При

помощи

этих

правил

и

наставлений

всякий

прилежный читатель может сам всему научится;

3. Вести свои дела в должном порядке и как следует,

чтобы можно было без задержки получить всякие

сведенья

относительно

требований…..

как

долгов,

так

и

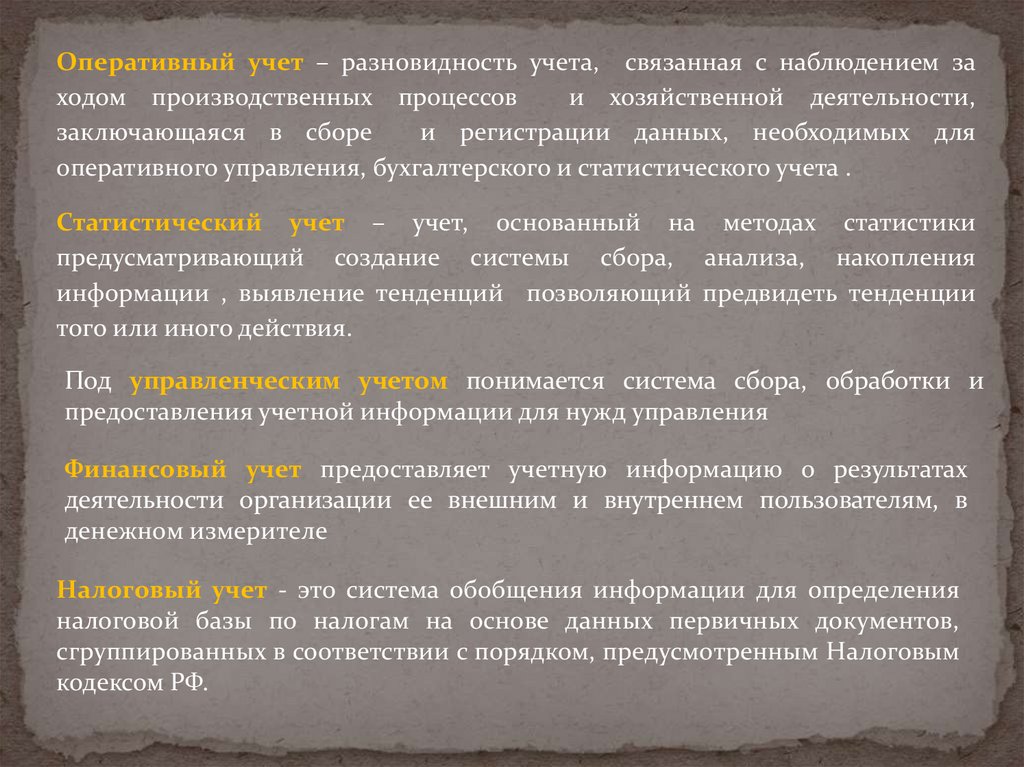

6. Основные виды хозяйственного учета

ОПЕРАТИВННЫЙСТАТИСТИЧЕСКИЙ

БУХГАЛТЕРСКИЙ

УПРАВЛЕНЧЕСКИЙ

(ВНУТРИХОЗЯЙСТВЕННЫЙ)

ФИНАНСОВЫЙ

НАЛОГОВЫЙ

7.

Оперативный учет – разновидность учета, связанная с наблюдением заходом производственных процессов

и хозяйственной деятельности,

заключающаяся в сборе

и регистрации данных, необходимых для

оперативного управления, бухгалтерского и статистического учета .

Статистический учет – учет, основанный на методах статистики

предусматривающий создание системы сбора, анализа, накопления

информации , выявление тенденций позволяющий предвидеть тенденции

того или иного действия.

Под управленческим учетом понимается система сбора, обработки и

предоставления учетной информации для нужд управления

Финансовый учет предоставляет учетную информацию о результатах

деятельности организации ее внешним и внутреннем пользователям, в

денежном измерителе

Налоговый учет - это система обобщения информации для определения

налоговой базы по налогам на основе данных первичных документов,

сгруппированных в соответствии с порядком, предусмотренным Налоговым

кодексом РФ.

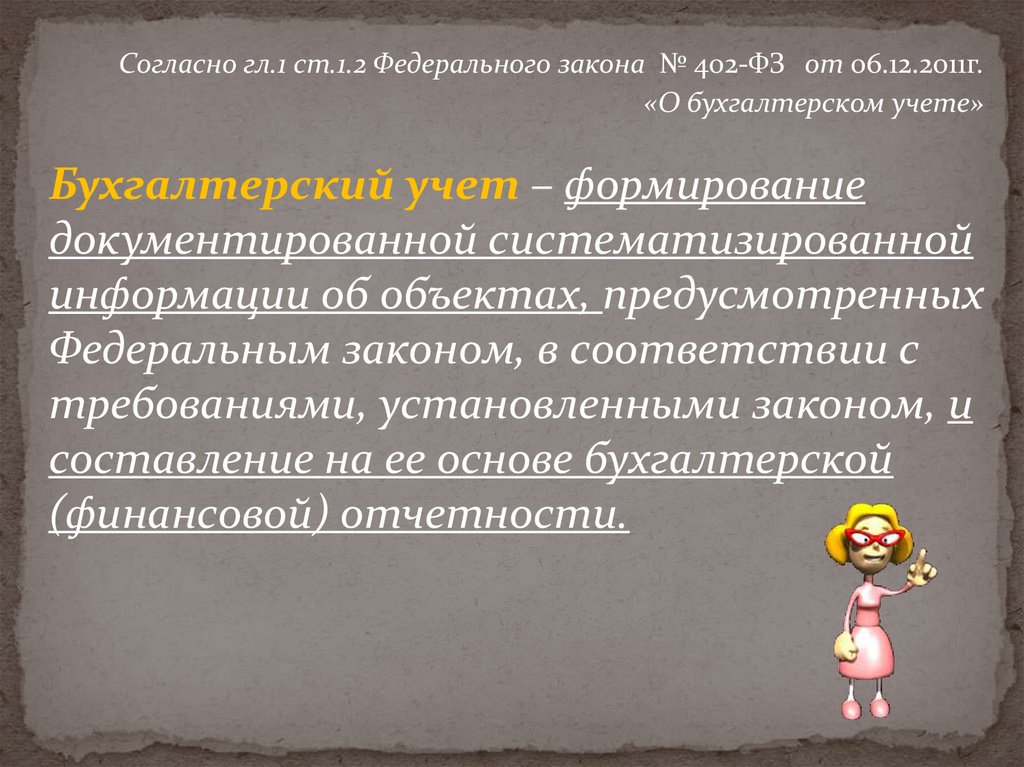

8.

Согласно гл.1 ст.1.2 Федерального закона № 402-ФЗ от 06.12.2011г.«О бухгалтерском учете»

Бухгалтерский учет – формирование

документированной систематизированной

информации об объектах, предусмотренных

Федеральным законом, в соответствии с

требованиями, установленными законом, и

составление на ее основе бухгалтерской

(финансовой) отчетности.

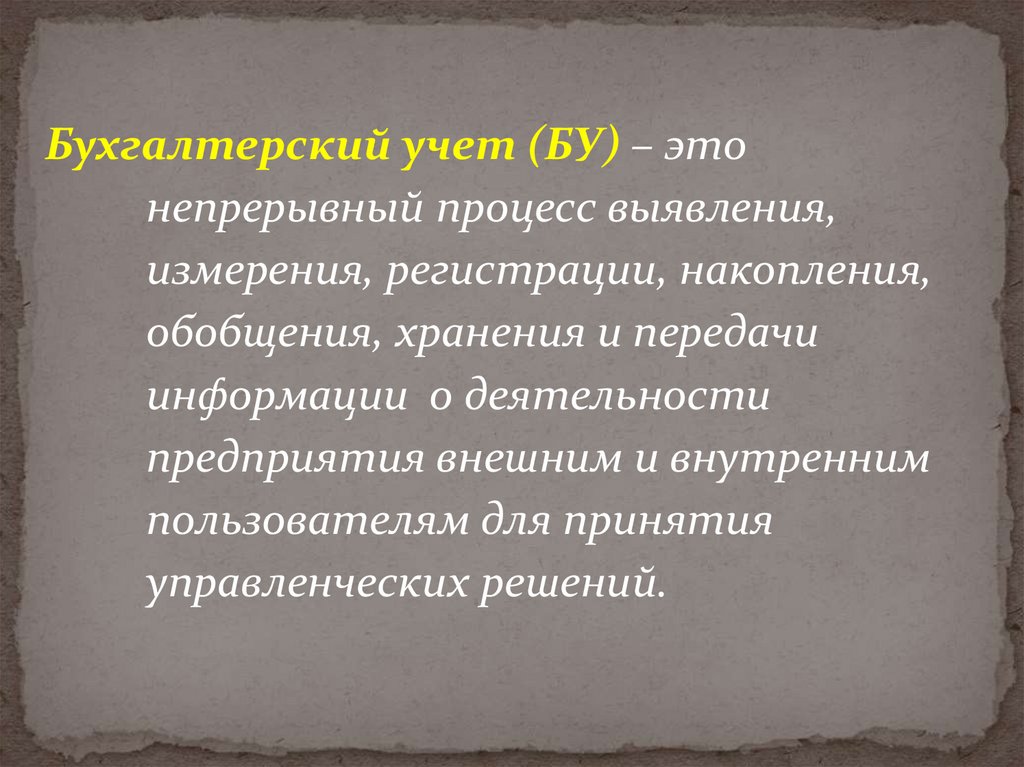

9.

Бухгалтерский учет (БУ) – этонепрерывный процесс выявления,

измерения, регистрации, накопления,

обобщения, хранения и передачи

информации о деятельности

предприятия внешним и внутренним

пользователям для принятия

управленческих решений.

10. Стадии организации учета на предприятии

I уровеньПроцесс выявления,

измерения

II уровень Процесс регистрации,

накопления,

обобщения

III уровень

Процесс хранения и

передачи

экономической

информации

Первичные документы.

Документальное оформление

хозяйственной операции, с

указанием количества и суммы

Текущий учет.

Отражение в регистрах БУ

(аналитический и синтетический учет).

Формирование форм отчетности

Хранение документов БУ.

Данные для аналитического и

экономического анализа.

(Планирование и прогнозирование)

11. Особенности БУ

Все хозяйственные операции учтены в- натуральных (кг., м., шт., м ², м³ и т.п.)

- трудовых ( час, день, месяц и т.п.)

- денежных измерителях

С обязательным обобщением в денежные единицы измерения,

согласно ст.12 п.2 Закона РФ «О БУ » - денежное измерение объектов

бухгалтерского учета производится в валюте Российской

Федерации.

Обязательным условием для отражения хозяйственных операций в

БУ является документальное оформление (на бумажных и

электронных носителях)

Федеральный закон от 06.04.2011 N 63-ФЗ "Об электронной подписи»

12. Пользователи информации внешние внутренние

инвесторыруководство и

акционеры

собственники

предприятия

персонал управления

работники

предприятия и

профсоюзы

кредиторы

поставщики

покупатели и клиенты

налоговые органы

гос.фонды и органы

статистики

13. Законодательное регулирование бухгалтерского учета в России

Система нормативного регулирования бухгалтерского учета,разработана Департаментом методологии бухгалтерского учета и

отчетности Министерства финансов РФ

Федеральные Законы,

Указы Президента РФ

Уровень 1

Постановления Правительства РФ

Уровень 2

Уровень 3

Уровень 4

внутренние документы

(Приказ об учетной политики)

Минфин РФ

Центробанк РФ

др. ведомствами, которым

законам предоставлено право

регулирования БУ

методические документы: Инструкции;

рекомендации; метод. указания и

разъяснения по применению ПБУ и других

документов

14. Вопрос 2

Объектыбухгалтерского

учета

15.

Объекты учета – это объекты реальнойхозяйственной деятельности, которые

наблюдаются и познаются субъектами

управления с помощью методов бухгалтерского

учета.

Все объекты делятся на две основные группы:

- хозяйственные средства;

- хозяйственные процессы.

16.

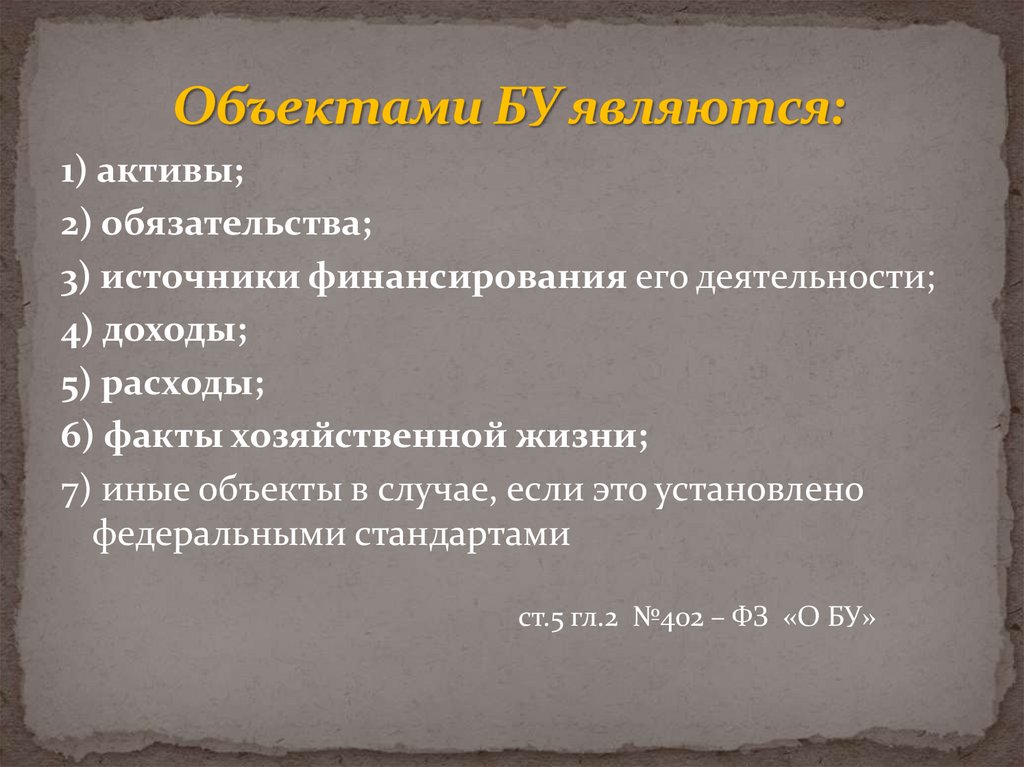

1) активы;2) обязательства;

3) источники финансирования его деятельности;

4) доходы;

5) расходы;

6) факты хозяйственной жизни;

7) иные объекты в случае, если это установлено

федеральными стандартами

ст.5 гл.2 №402 – ФЗ «О БУ»

17. Хозяйственные средства (активы) предприятия

внеоборотные активыоборотные активы

Нематериальные активы

Запасы, гот. продукция, товары

Основные средства

Дебиторская задолженность (от

Долгосрочные

финансовые инвестиции

(сроком погашения более

12месяцев)

Прочие внеоборотные

активы

реализации ГП, Р и У)

Краткосрочные (текущие)

финансовые инвестиции

(сроком погашения до

12месяцев)

Денежные средства и их

эквиваленты

Расходы будущих периодов

(предоплата за арендованное

имущество и др.)

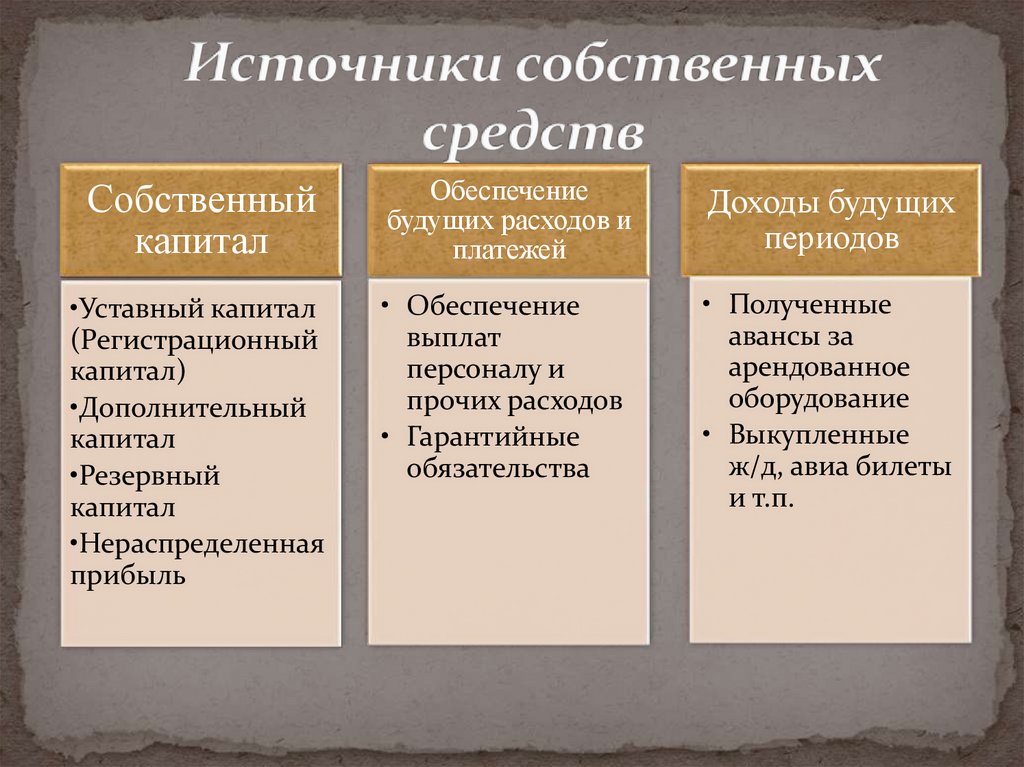

18.

Собственныйкапитал

Обеспечение

будущих расходов и

платежей

Доходы будущих

периодов

•Уставный капитал

(Регистрационный

капитал)

•Дополнительный

капитал

•Резервный

капитал

•Нераспределенная

прибыль

• Обеспечение

выплат

персоналу и

прочих расходов

• Гарантийные

обязательства

• Полученные

авансы за

арендованное

оборудование

• Выкупленные

ж/д, авиа билеты

и т.п.

19. Источники привлеченных (заёмных) средств

Долгосрочныеобязательства

(по условию договорных

отношений)

• Долгосрочные кредиты

банков, займы

• Другие долгосрочные

финансовые

обязательства

• Прочие долгосрочные

обязательства, векселя

выданные

Текущие

обязательства

• Краткосрочные кредиты

банков

• Кредиторская

задолженность за товары

работы и услуги

• Текущие обязательства

по расчетам

• Прочие текущие

обязательства

20. Основные этапы хозяйственной деятельности

РеализацияПроизводство

Снабжение

Обеспечение

внеоборотными активами

Формирование капитала

21.

Операционный цикл - промежуток временимежду приобретением запасов, для осуществления

деятельности и получения средств от реализации

произведенной из них продукции

То

средний срок

хранения

запасов

производственный

цикл

реализация

Т1

средний срок

хранения

готовой продукции

где То – момент приобретения сырья, материалов, произ. запасов;

Т1 – момент получения денежных средств за товары, работы или

услуги;

22. Вопрос 3

Методыбухгалтерского

учета

23. Метод БУ представляет собой совокупность способов и приемов, посредством которых хозяйственная деятельность предприятия

24. Элементами метода БУ являются:

ДокументацияИнвентаризация

Система счетов

Двойная запись

Денежная оценка

Калькуляция

Бухгалтерский баланс и др. формы отчетности

25.

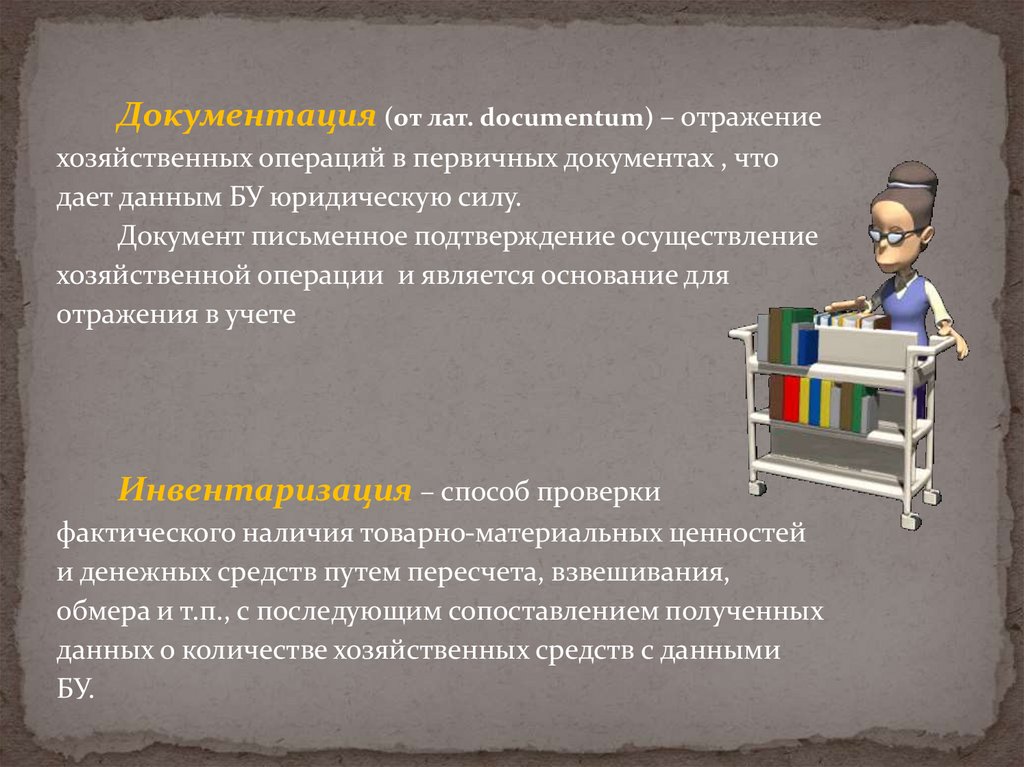

Документация (от лат. documentum) – отражениехозяйственных операций в первичных документах , что

дает данным БУ юридическую силу.

Документ письменное подтверждение осуществление

хозяйственной операции и является основание для

отражения в учете

Инвентаризация – способ проверки

фактического наличия товарно-материальных ценностей

и денежных средств путем пересчета, взвешивания,

обмера и т.п., с последующим сопоставлением полученных

данных о количестве хозяйственных средств с данными

БУ.

26.

Система бухгалтерских счетов – предназначенадля отражения хозяйственных операций по учету наличия и

движения хозяйственных средств и их источников.

Оценка (денежная) – применяется для отражения

разнообразных хозяйственных средств в едином денежном

измерителе для обобщения показателей в учете.

Калькуляция – способ суммирования всех затрат

предприятия, которые формируют себестоимость готовой

продукции, для безубыточного определения отпускной

стоимости единицы готовой продукции.

27.

Не утонуть в потокеинформации