finance

financeSimilar presentations:

Предмет и метод бухгалтерского учета

1. Предмет и метод бухгалтерского учета

2.

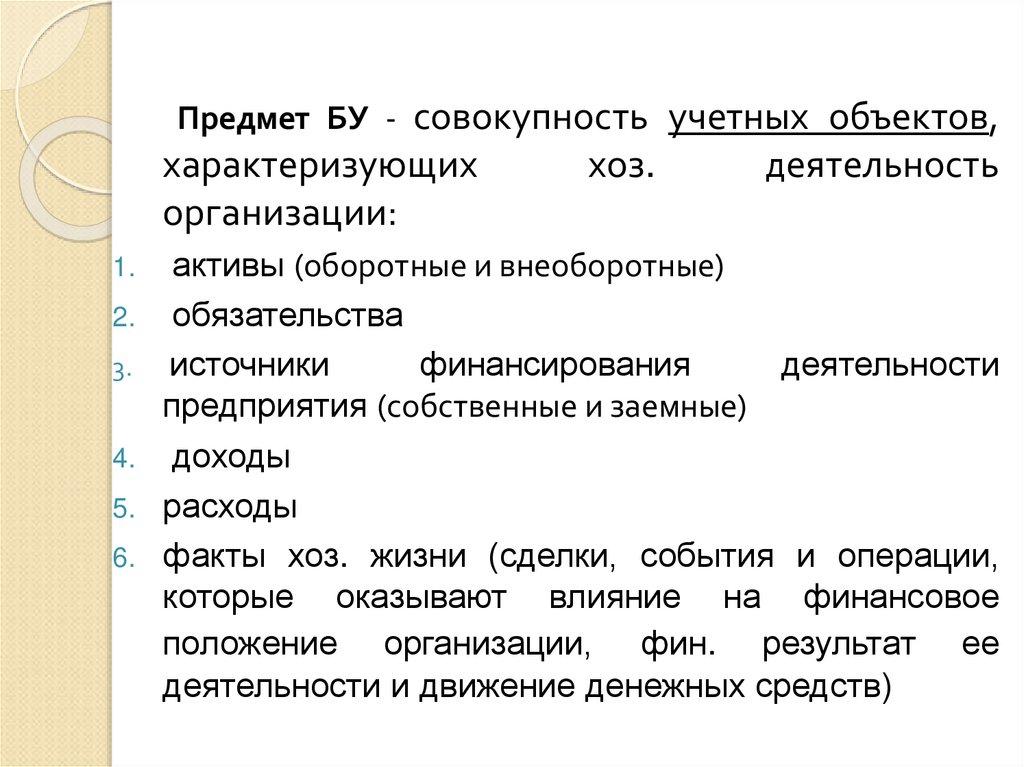

Предмет БУ - совокупность учетных объектов,характеризующих

хоз.

деятельность

организации:

1.

2.

3.

4.

5.

6.

активы (оборотные и внеоборотные)

обязательства

источники

финансирования

деятельности

предприятия (собственные и заемные)

доходы

расходы

факты хоз. жизни (сделки, события и операции,

которые оказывают влияние на финансовое

положение организации, фин. результат ее

деятельности и движение денежных средств)

3.

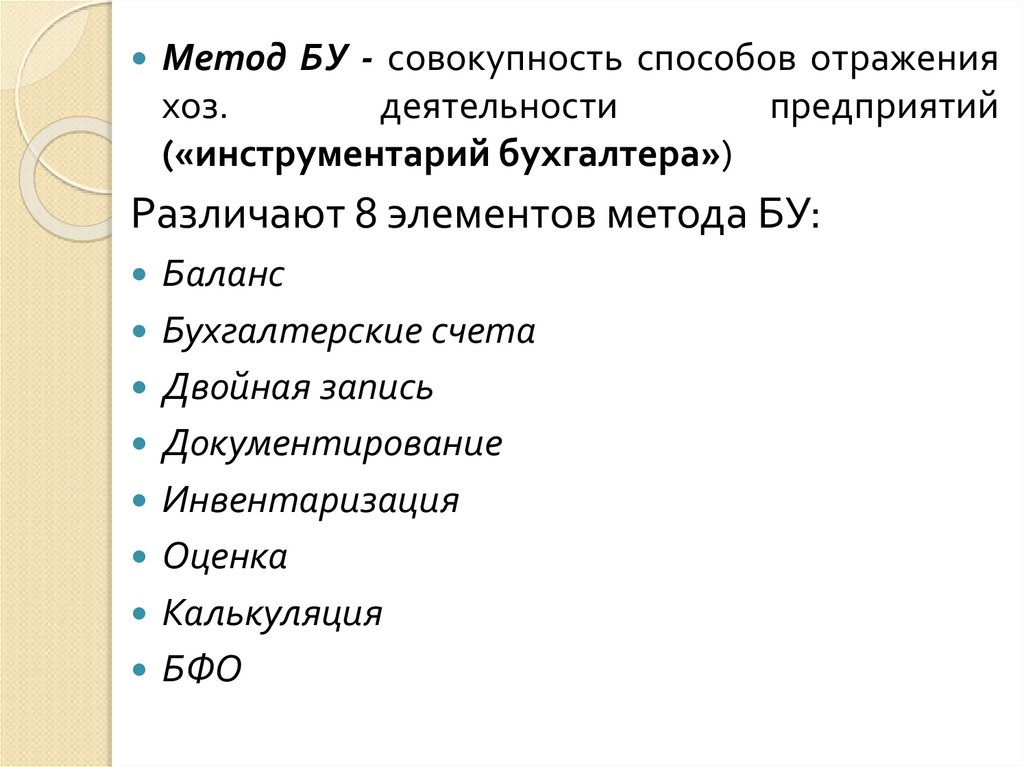

Метод БУ - совокупность способов отраженияхоз.

деятельности

предприятий

(«инструментарий бухгалтера»)

Различают 8 элементов метода БУ:

Баланс

Бухгалтерские счета

Двойная запись

Документирование

Инвентаризация

Оценка

Калькуляция

БФО

4.

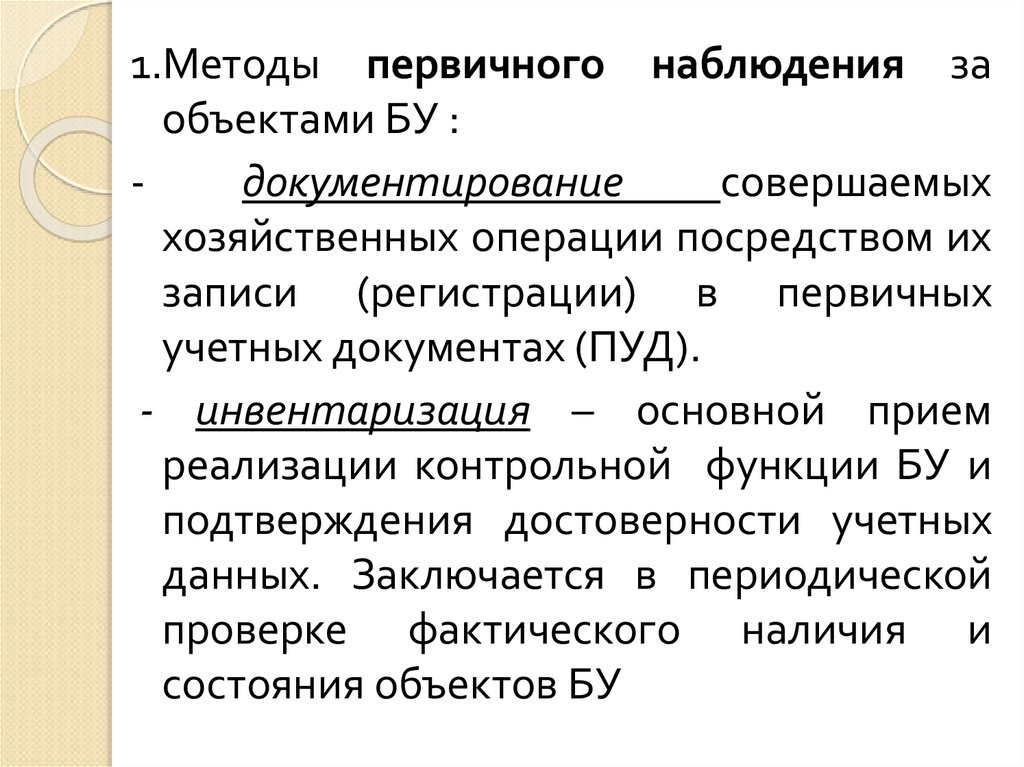

1.Методы первичного наблюдения заобъектами БУ :

документирование

совершаемых

хозяйственных операции посредством их

записи (регистрации) в первичных

учетных документах (ПУД).

- инвентаризация – основной прием

реализации контрольной функции БУ и

подтверждения достоверности учетных

данных. Заключается в периодической

проверке фактического наличия и

состояния объектов БУ

5.

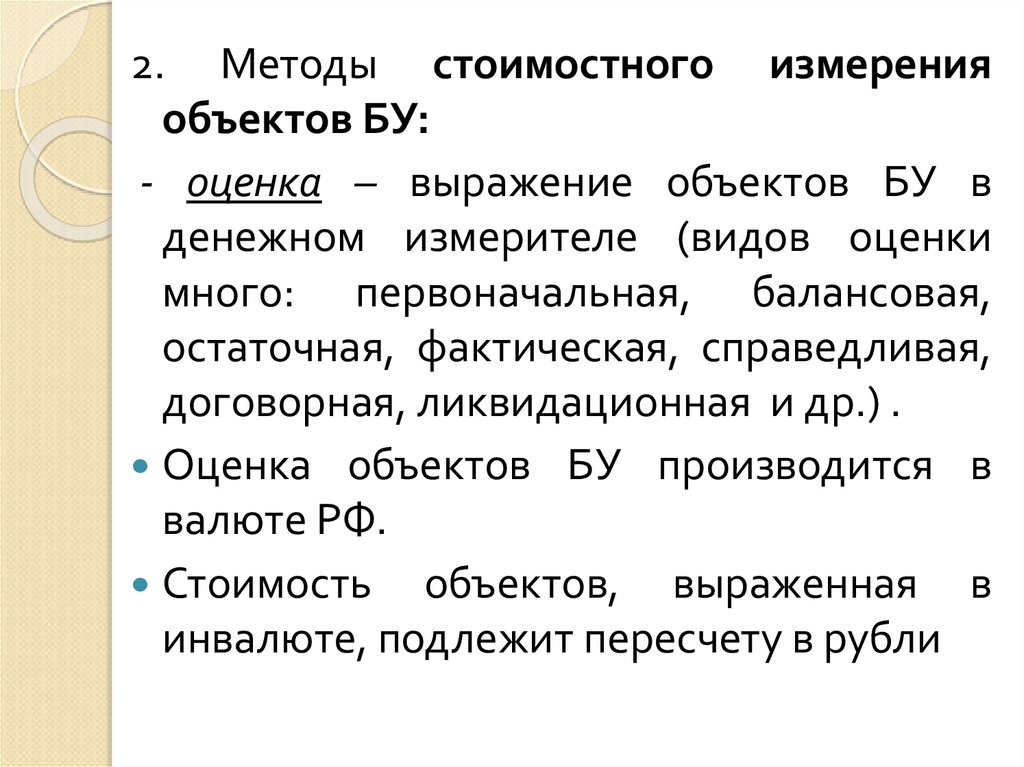

2. Методы стоимостного измеренияобъектов БУ:

- оценка – выражение объектов БУ в

денежном измерителе (видов оценки

много: первоначальная, балансовая,

остаточная, фактическая, справедливая,

договорная, ликвидационная и др.) .

Оценка объектов БУ производится в

валюте РФ.

Стоимость объектов, выраженная в

инвалюте, подлежит пересчету в рубли

6.

- калькуляция – расчет себестоимостиединицы

продукта

труда

(продукции, работ, услуг).

7.

3. Методы группировки информации обобъектах БУ:

- бухгалтерские счета, где информация об

отдельных объектах БУ группируется по

признаку

их

однородности

(идентификации)

- вся информация о наличии и движении

объектов БУ регистрируется на счетах

посредством двойной записи

8.

4. Методы комплексного обобщенияинформации об объектах БУ:

- бухгалтерский баланс

— способ

экономической группировки, обобщения

и отражения имущества предприятия в

стоимостной оценке на определенную

дату. Основная форма БФО;

- другие формы отчетности

9. Документирование хозяйственных операций

БУ осуществляется без перерыва смомента организации юридического

лица до момента его закрытия

Все

факты хозяйственной жизни

фиксируются в БУ на основании

первичных учетных документов

(ПУД)

10.

Требования к ПУД - в Законе «Обухгалтерском учете» № 402-ФЗ и

с 1 января 2022 года плюс еще ФСБУ

27/2021

«Документы

и

документооборот в бух.учете»

ПУД должны быть составлены в

момент

совершения

факта

хозяйственной жизни, а если это не

возможно - непосредственно после

его окончания.

11.

ПУДсоставляется на бумажном

носителе или в виде электронного

документа,

подписанного

электронной подписью.

Организации могут:

- разрабатывать собственные формы

ПУД

- использовать

унифицированные

формы,

установленные

Госкомстатом.

12.

Нообязательно

должны

применяться

унифицированные

формы ПУД по кассовым и

банковским операциям, по расчетам

с НДС.

Выбор

организации должен быть

зафиксирован в приказе об

УП

(образцы

самостоятельно

разработанных ПУД – в приложении

к УП)

13.

Обязательные реквизиты ПУД по Закону«О БУ»:

наименование документа

наименование предприятия ;

дата составления;

содержание хозяйственной операции;

величина

натурального и (или) денежного

измерения факта хоз. жизни с указанием

единиц измерения;

наименование должностей лиц, ответственных

за совершение хозяйственной операции;

личные подписи должностных лиц.

14.

Документооборотдвижение

документов от момента их составления

или получения от др. организаций до

сдачи в архив. Оно должно быть

рациональным и своевременным

График

документооборота - элемент

учетной политики организации

Каждому

исполнителю

вручается

выписка из графика

15. Инвентаризация

Инвентаризация- способ определения

фактического

наличия

товарноматериальных ценностей организации и

сверка с данными учета

Организации

самостоятельно

определяют количество инвентаризаций,

даты их проведения

16.

Обязательныеинвентаризации

законодательству:

при

по

передаче имущества в аренду, выкупе,

продаже, реорганизации предприятия

при смене материально-ответственных лиц

при установлении фактов хищений или порчи

ценностей

в случае пожара или стихийных бедствий

при переоценке имущества

перед составлением годового отчета

17.

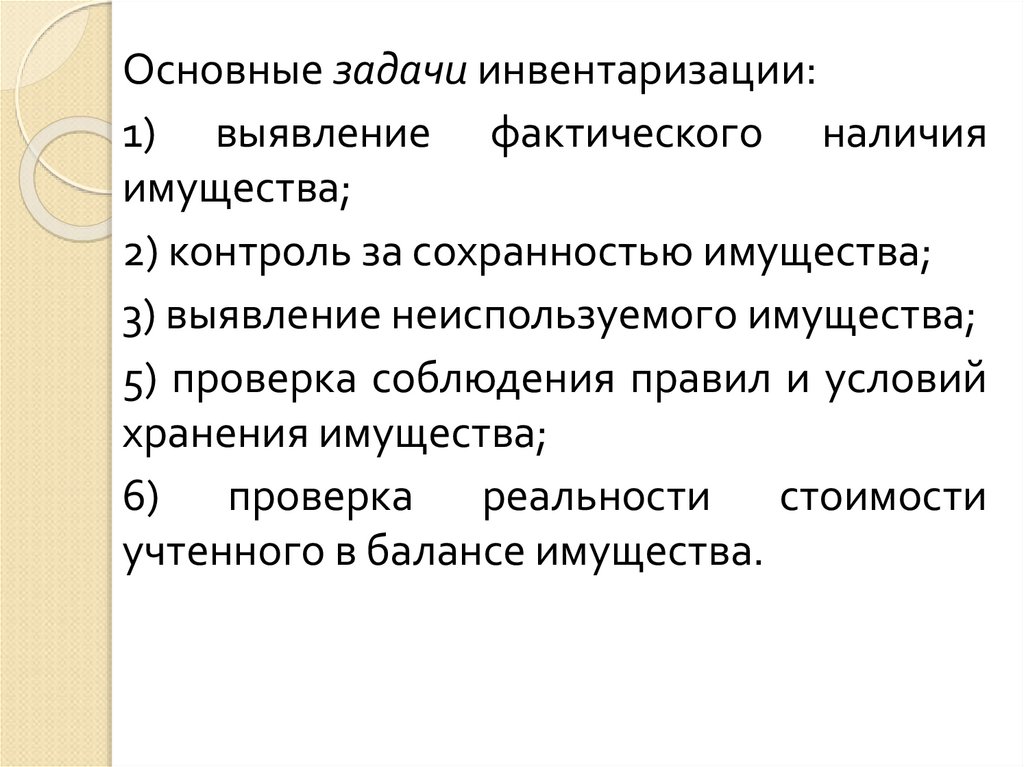

Основные задачи инвентаризации:1) выявление фактического наличия

имущества;

2) контроль за сохранностью имущества;

3) выявление неиспользуемого имущества;

5) проверка соблюдения правил и условий

хранения имущества;

6) проверка реальности стоимости

учтенного в балансе имущества.

18.

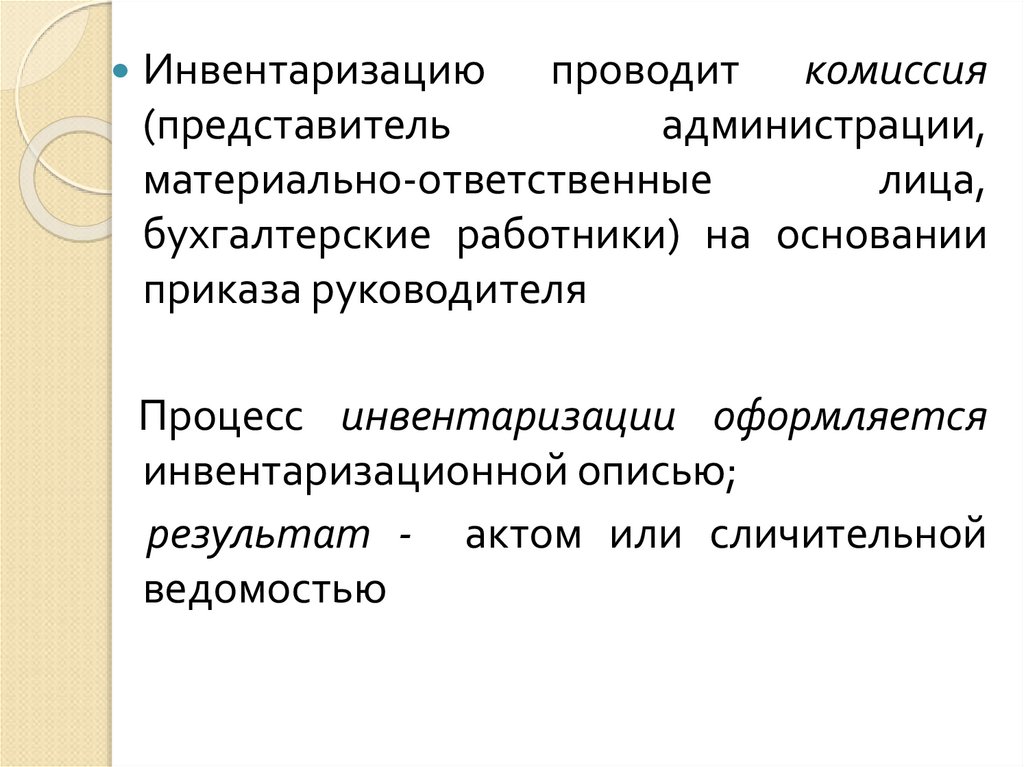

Инвентаризациюпроводит комиссия

(представитель

администрации,

материально-ответственные

лица,

бухгалтерские работники) на основании

приказа руководителя

Процесс инвентаризации оформляется

инвентаризационной описью;

результат - актом или сличительной

ведомостью

19.

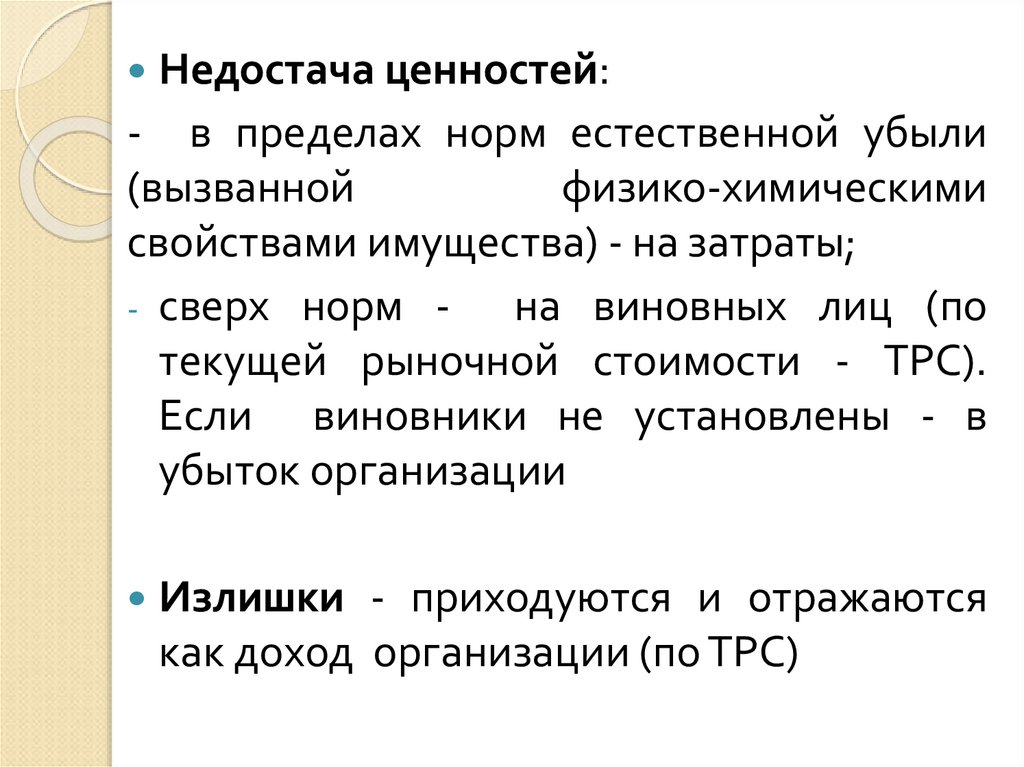

Недостача ценностей:- в пределах норм естественной убыли

(вызванной

физико-химическими

свойствами имущества) - на затраты;

- сверх норм на виновных лиц (по

текущей рыночной стоимости - ТРС).

Если виновники не установлены - в

убыток организации

Излишки - приходуются и отражаются

как доход организации (по ТРС)

20.

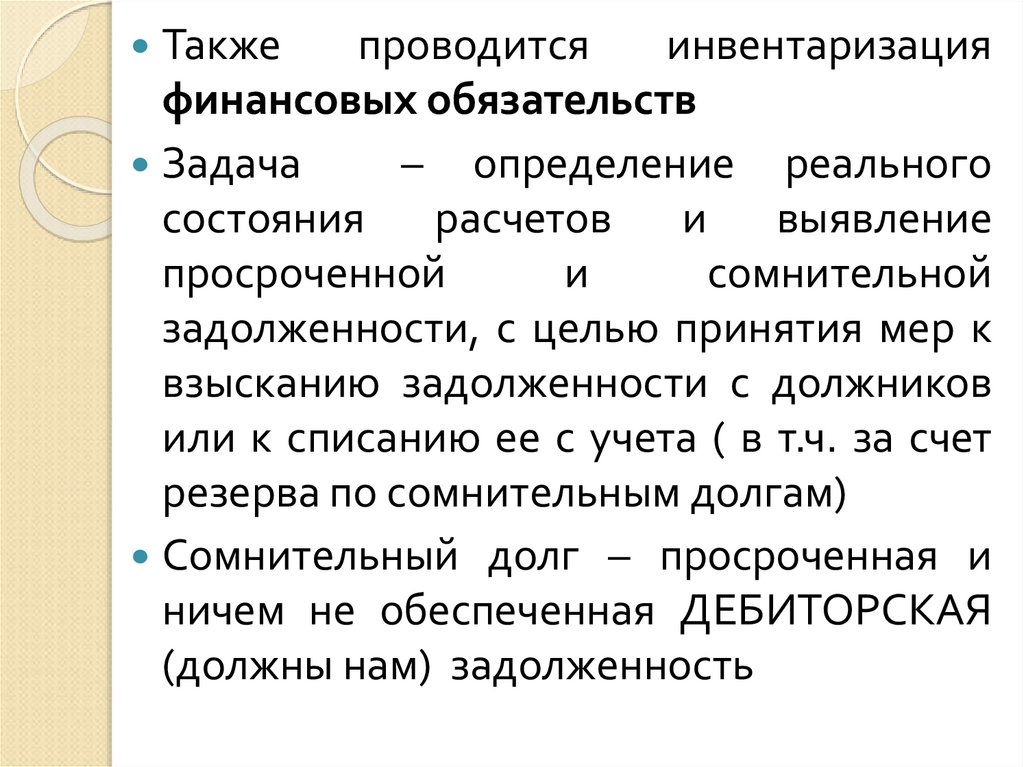

Такжепроводится

инвентаризация

финансовых обязательств

Задача

– определение реального

состояния

расчетов

и

выявление

просроченной

и

сомнительной

задолженности, с целью принятия мер к

взысканию задолженности с должников

или к списанию ее с учета ( в т.ч. за счет

резерва по сомнительным долгам)

Сомнительный долг – просроченная и

ничем не обеспеченная ДЕБИТОРСКАЯ

(должны нам) задолженность