finance

financeSimilar presentations:

учета. Понятие о бухгалтерских регистрах")

Бухгалтерский и налоговый учет для новичков

1.

Бухгалтерский иналоговый учет

для новичков

Основы бухгалтерского

учета и налогообложения

малого предприятия

2.

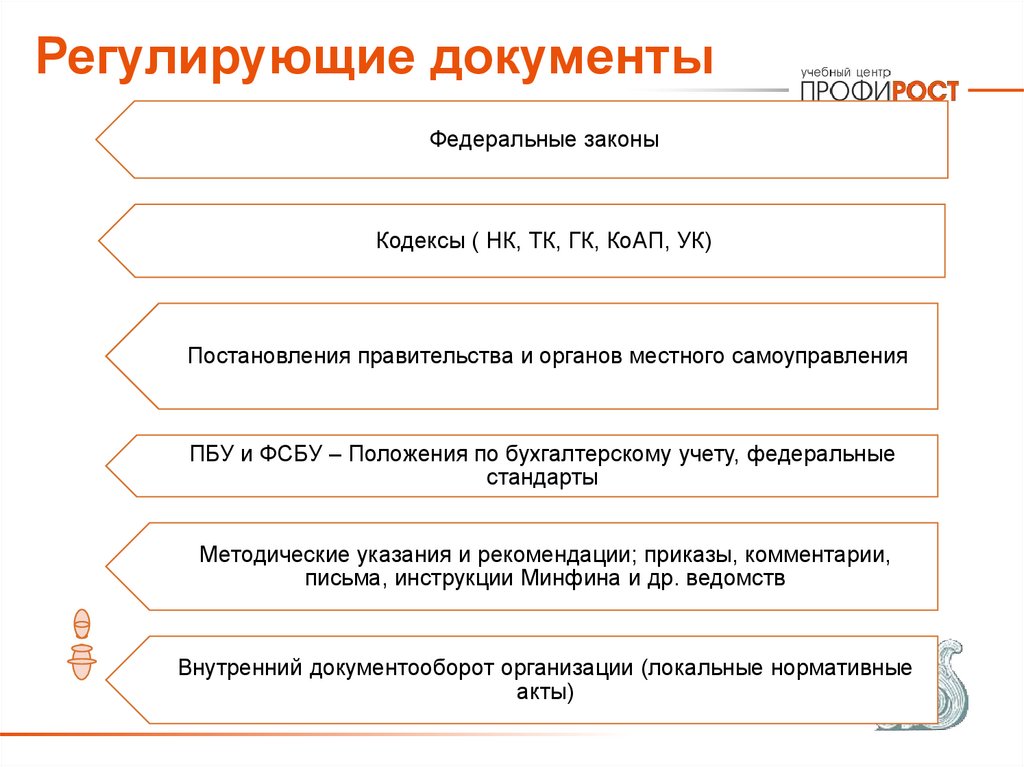

Регулирующие документыФедеральные законы

Кодексы ( НК, ТК, ГК, КоАП, УК)

Постановления правительства и органов местного самоуправления

ПБУ и ФСБУ – Положения по бухгалтерскому учету, федеральные

стандарты

Методические указания и рекомендации; приказы, комментарии,

письма, инструкции Минфина и др. ведомств

Внутренний документооборот организации (локальные нормативные

акты)

3.

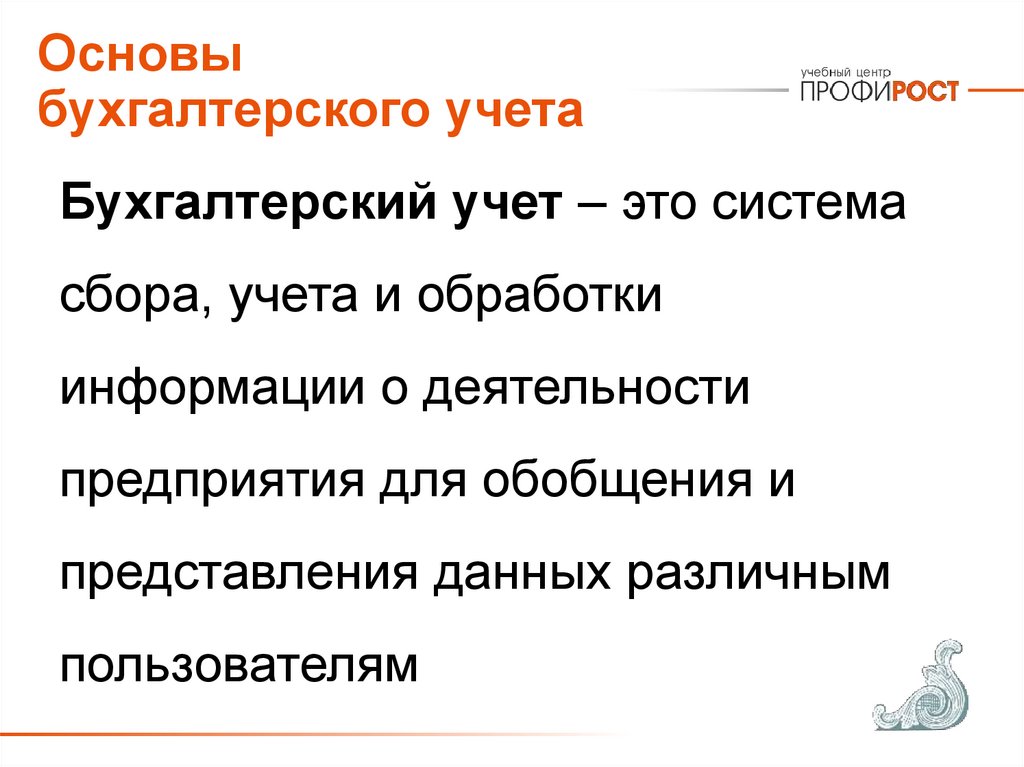

Основыбухгалтерского учета

Бухгалтерский учет – это система

сбора, учета и обработки

информации о деятельности

предприятия для обобщения и

представления данных различным

пользователям

4.

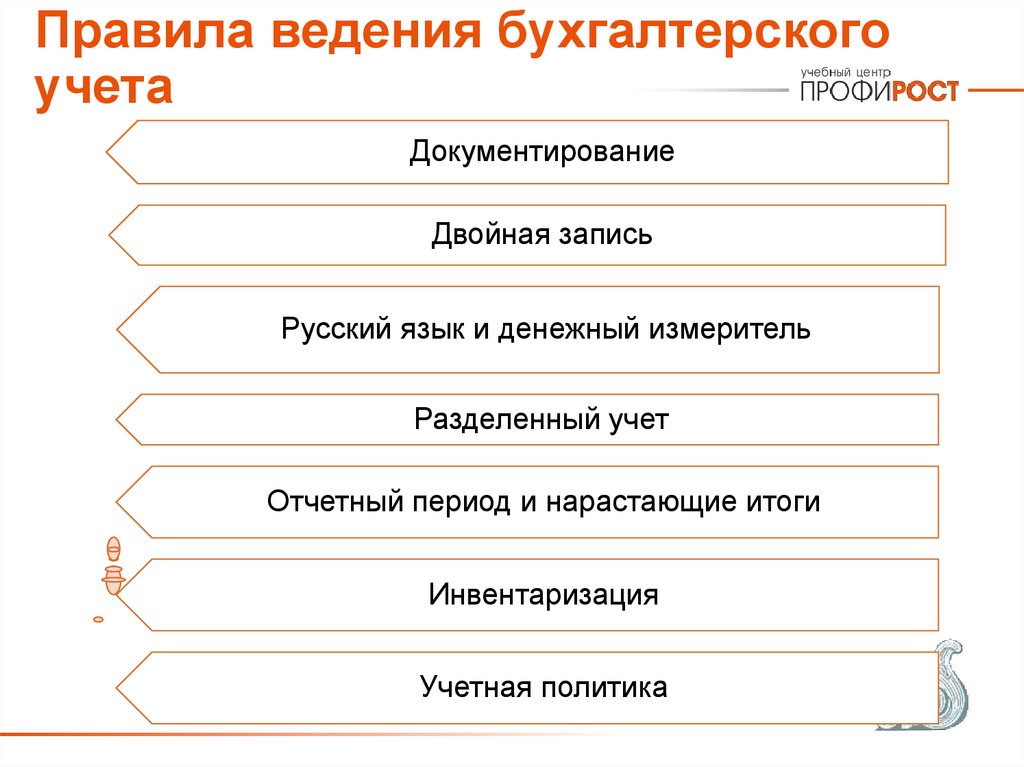

Правила ведения бухгалтерскогоучета

Документирование

Двойная запись

Русский язык и денежный измеритель

Разделенный учет

Отчетный период и нарастающие итоги

Инвентаризация

Учетная политика

5.

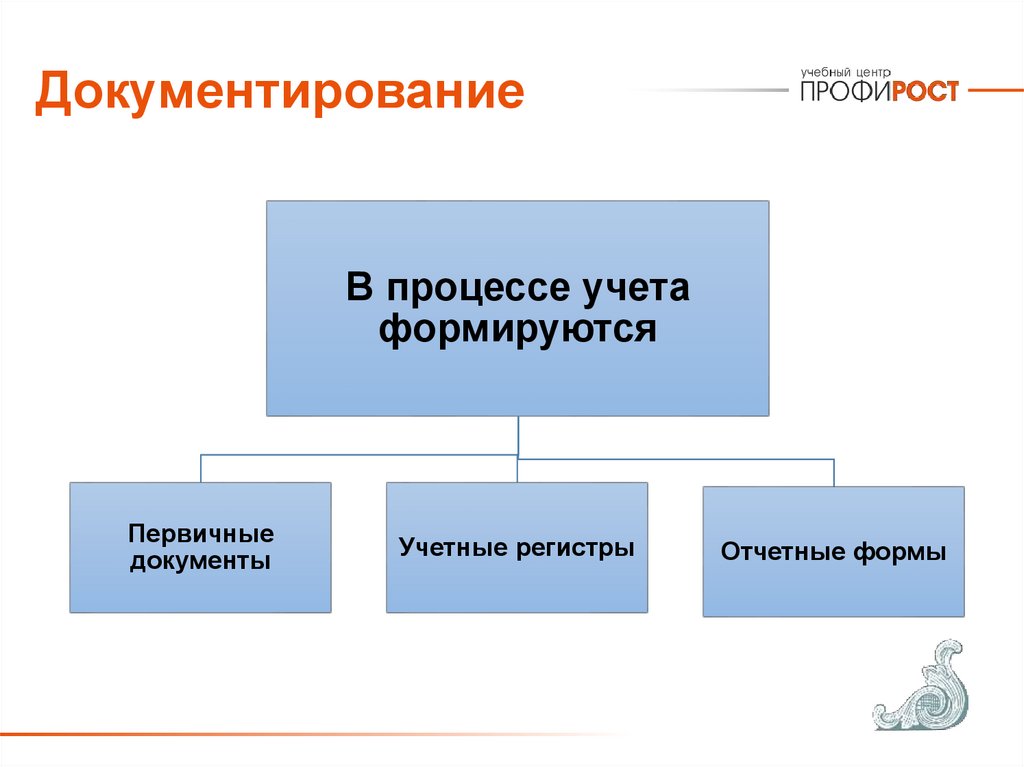

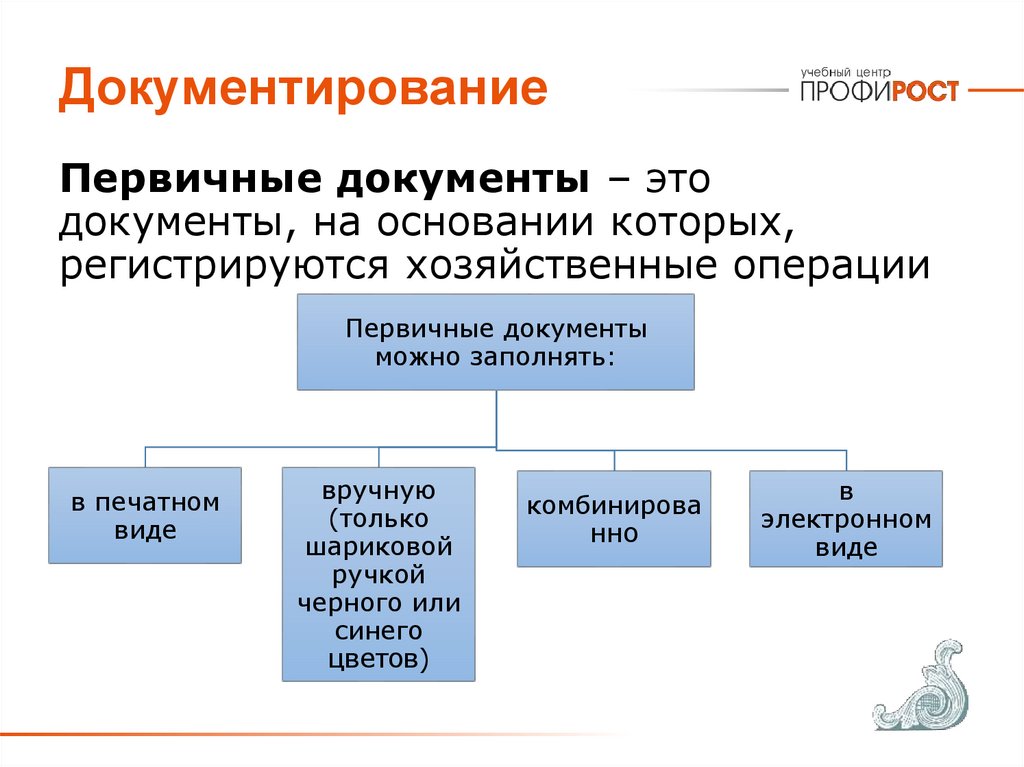

ДокументированиеВ процессе учета

формируются

Первичные

документы

Учетные регистры

Отчетные формы

6.

ДокументированиеПервичные документы – это

документы, на основании которых,

регистрируются хозяйственные операции

Первичные документы

можно заполнять:

в печатном

виде

вручную

(только

шариковой

ручкой

черного или

синего

цветов)

комбинирова

нно

в

электронном

виде

7.

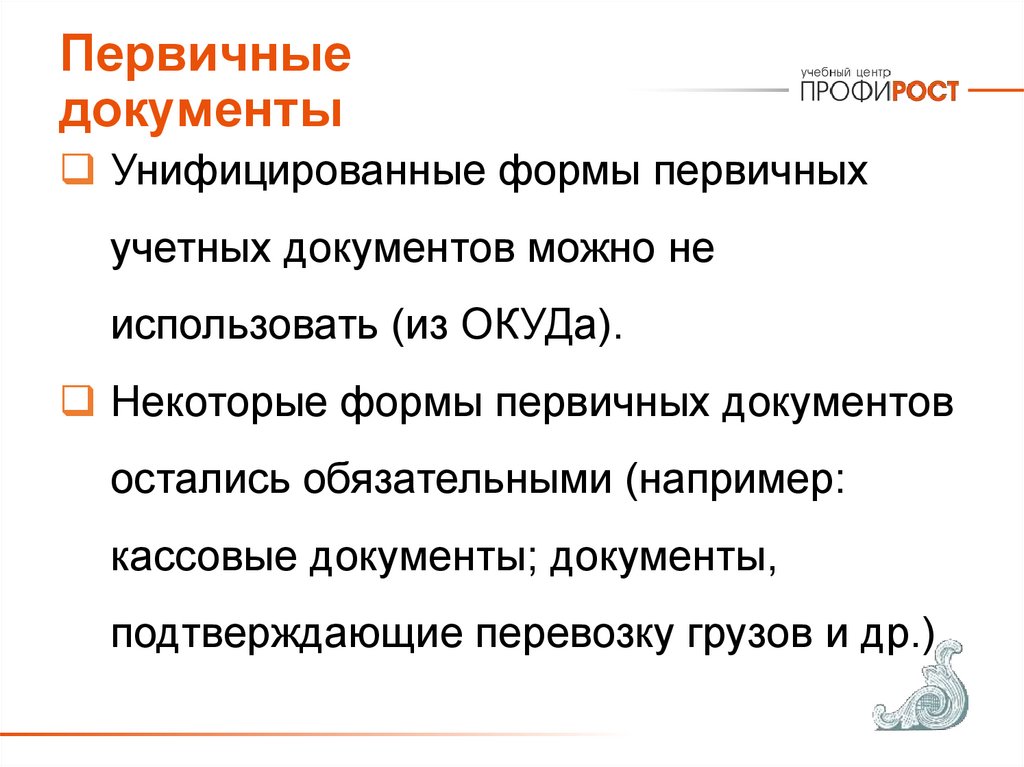

Первичныедокументы

Унифицированные формы первичных

учетных документов можно не

использовать (из ОКУДа).

Некоторые формы первичных документов

остались обязательными (например:

кассовые документы; документы,

подтверждающие перевозку грузов и др.)

8.

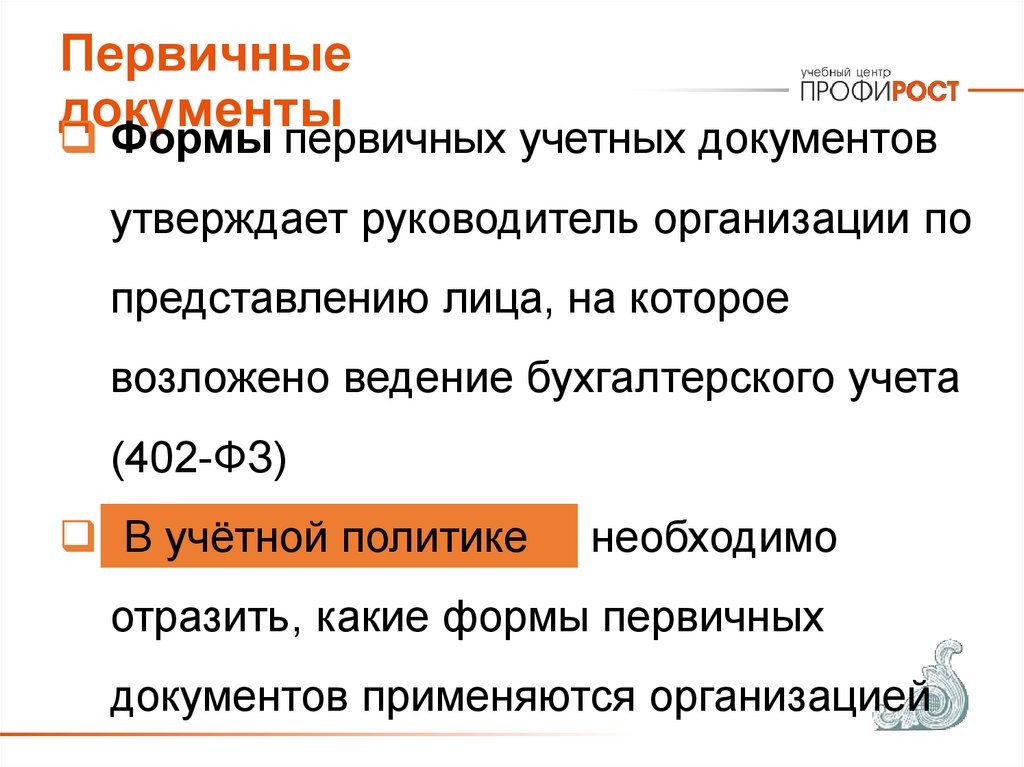

Первичныедокументы

Формы первичных учетных документов

утверждает руководитель организации по

представлению лица, на которое

возложено ведение бухгалтерского учета

(402-ФЗ)

В учётной политике

необходимо

отразить, какие формы первичных

документов применяются организацией

9.

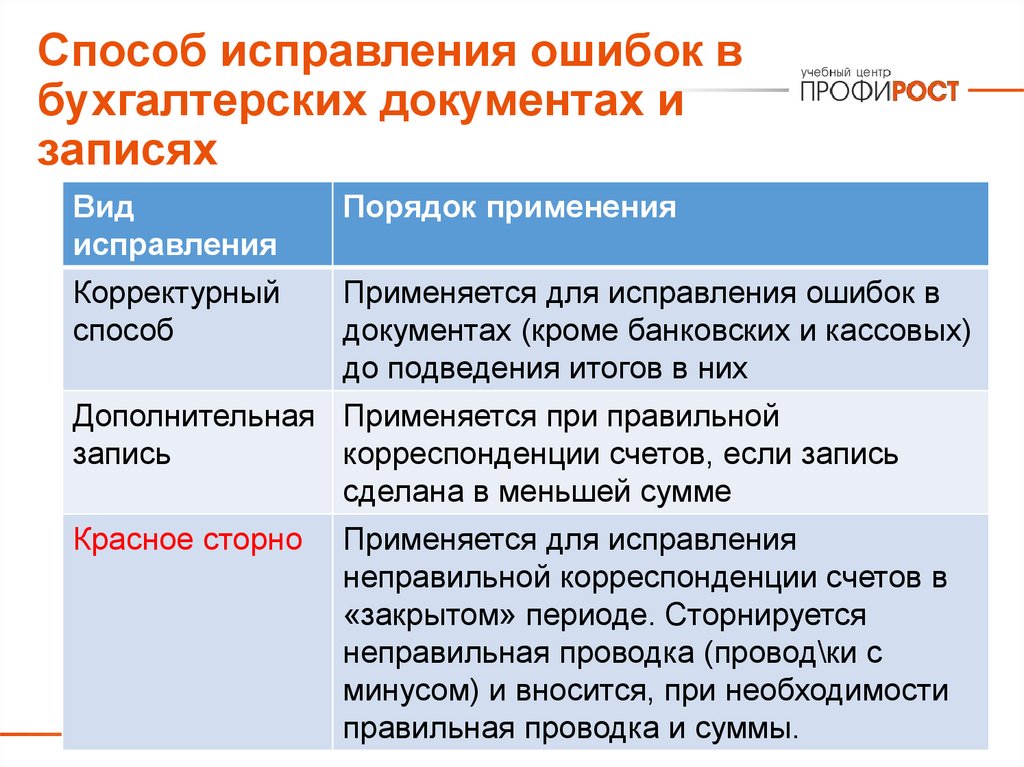

Способ исправления ошибок вбухгалтерских документах и

записях

Вид

исправления

Порядок применения

Корректурный

способ

Применяется для исправления ошибок в

документах (кроме банковских и кассовых)

до подведения итогов в них

Дополнительная Применяется при правильной

запись

корреспонденции счетов, если запись

сделана в меньшей сумме

Красное сторно

Применяется для исправления

неправильной корреспонденции счетов в

«закрытом» периоде. Сторнируется

неправильная проводка (провод\ки с

минусом) и вносится, при необходимости

правильная проводка и суммы.

10.

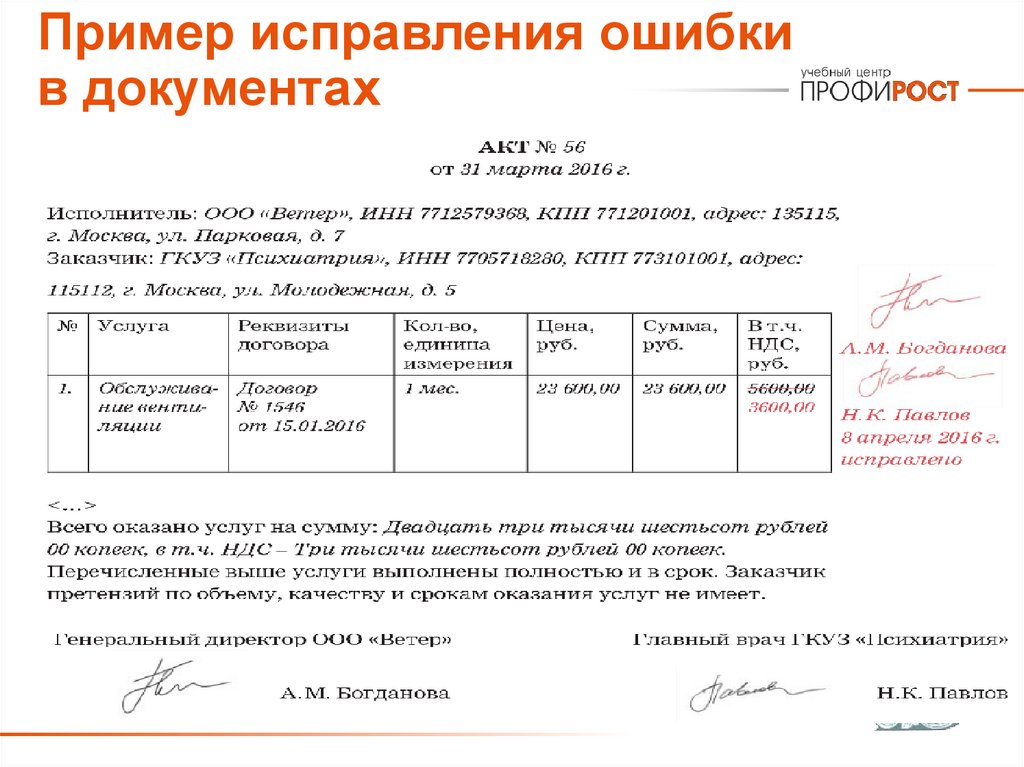

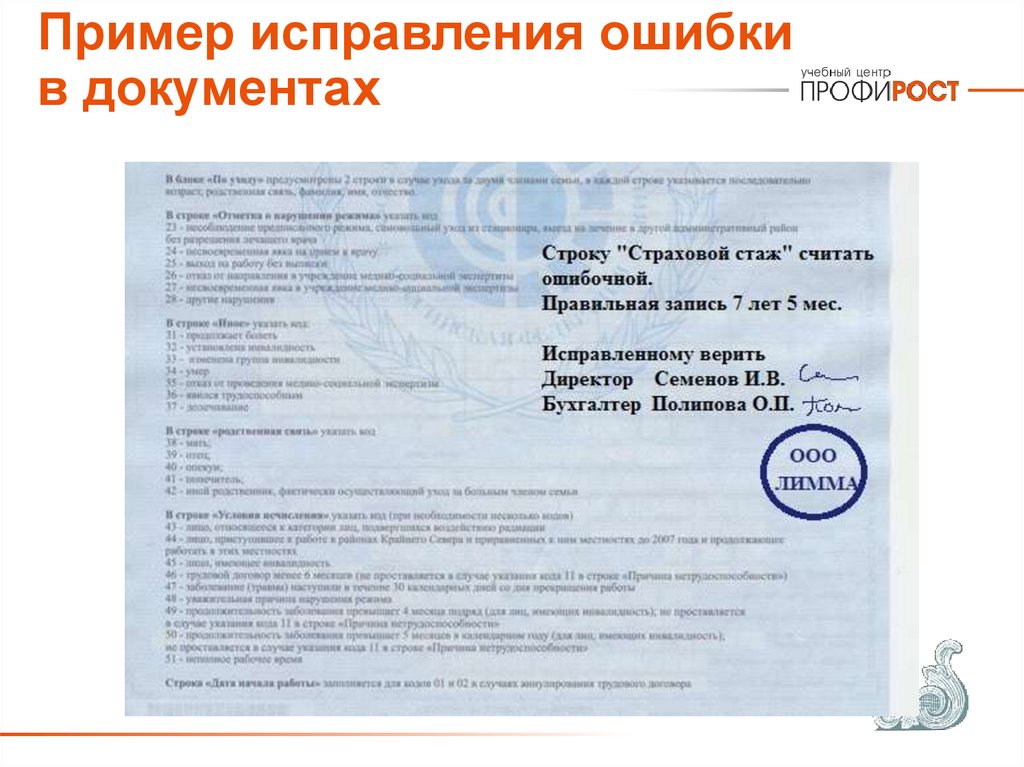

Пример исправления ошибкив документах

11.

Пример исправления ошибкив документах

12.

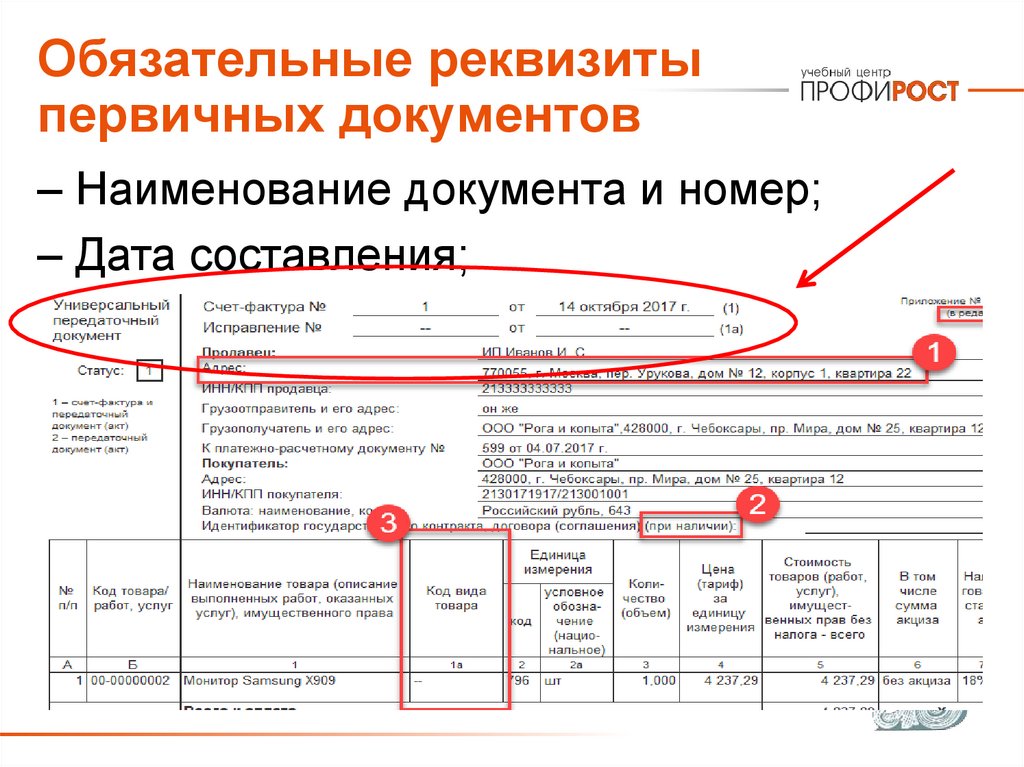

Обязательные реквизитыпервичных документов

‒ Наименование документа и номер;

‒ Дата составления;

13.

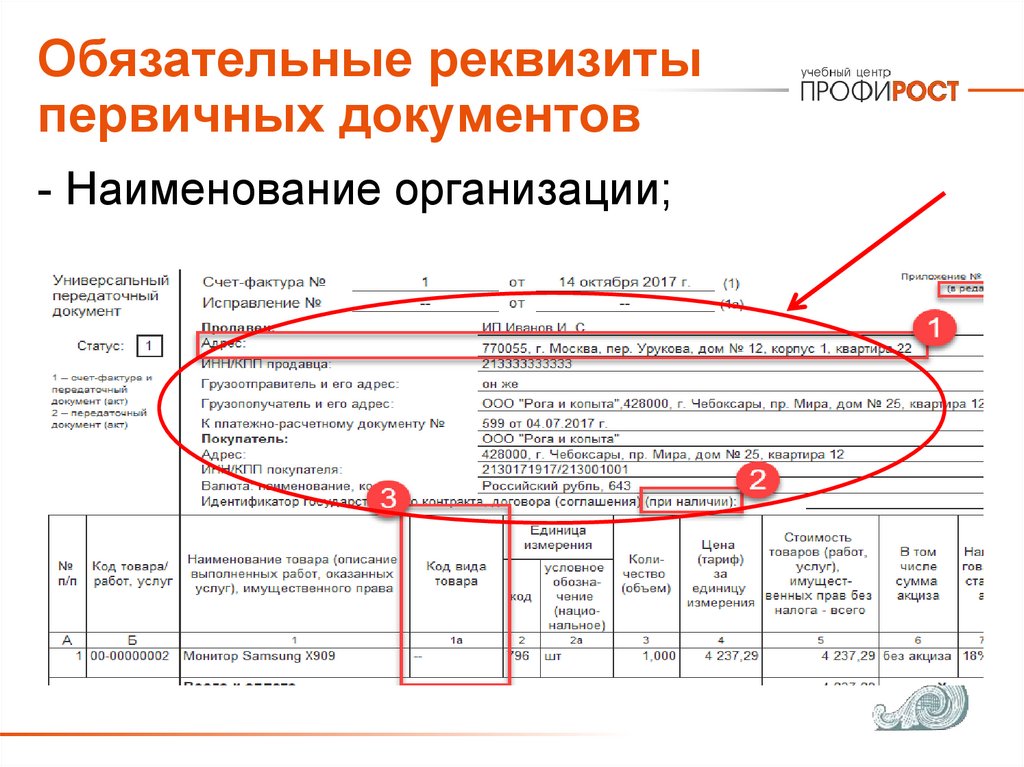

Обязательные реквизитыпервичных документов

- Наименование организации;

14.

Обязательные реквизитыпервичных документов

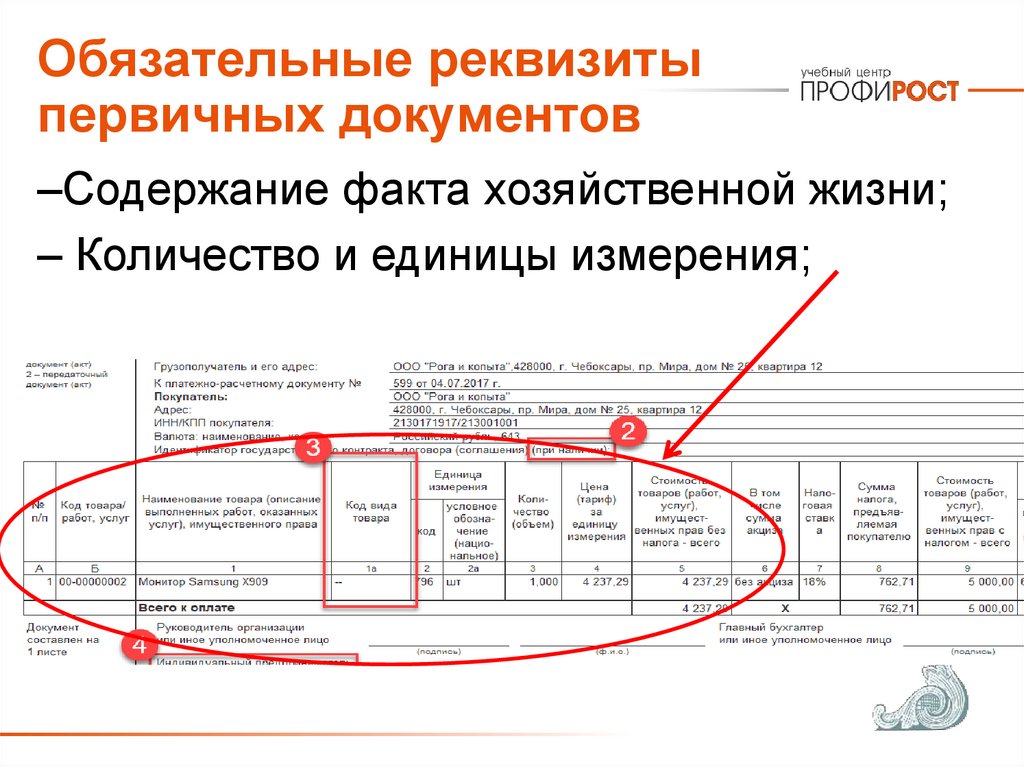

‒Содержание факта хозяйственной жизни;

‒ Количество и единицы измерения;

15.

Обязательные реквизитыпервичных документов

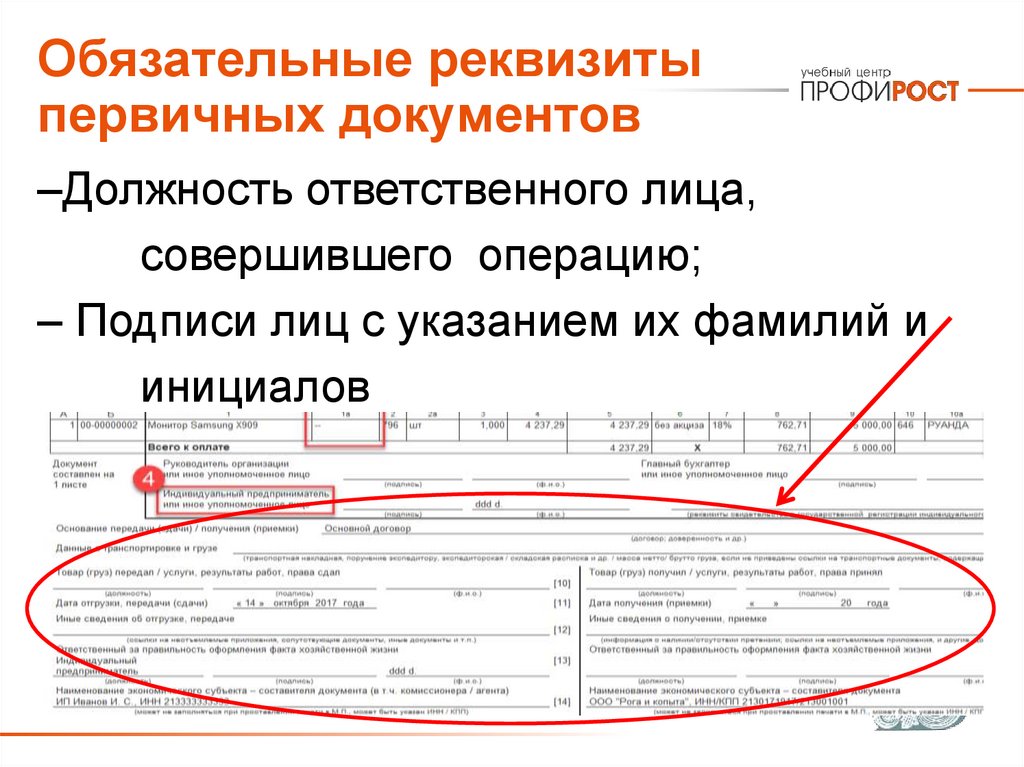

‒Должность ответственного лица,

совершившего операцию;

‒ Подписи лиц с указанием их фамилий и

инициалов

16.

Учетные регистрыУчетные регистры – это документы,

которые накапливают и систематизируют

информацию из первичных документов.

К ним относят журналы, ведомости, книги.

Исправления в учетные регистры вносятся

также как в первичные документы и

используются такие же методы

корректировки

17.

Отчетные формыОтчетные формы – это документы,

содержащие систематизированную

информацию о деятельности

предприятия

Отчетные формы предоставляются в

контролирующие организации, а

также учредителям и акционерам

18.

Отчетные формыОТЧЕТНЫЕ ФОРМЫ

Бухгалтерские

Статистические

Налоговые

19.

Хранение документовКто должен обеспечить

ДИРЕКТОР

Основной срок хранения

5 ЛЕТ (до 75 лет)

Что делать когда истек

срок хранения – УНИЧТОЖАТЬ (акт

уничтожения)

20.

Хранение документовОрганизацию, которая неправильно хранит,

комплектует, учитывает или использует

архивные документы, могут оштрафовать на

сумму от 5000 до 10 000 руб.

Раньше штрафов для юр.лиц по этой статье

не было. Одновременно законодатели

увеличили штрафы за эти нарушения для

должностных лиц в 10 раз: с диапазона от 300

до 500 руб. до диапазона от 3000 до 5000руб.

21.

Хранение документовБухгалтерские документы в электронной

форме храните в этой же форме.

Распечатывать их не надо.

Электронные документы с ЭЦП

приравниваются к бумажным

22.

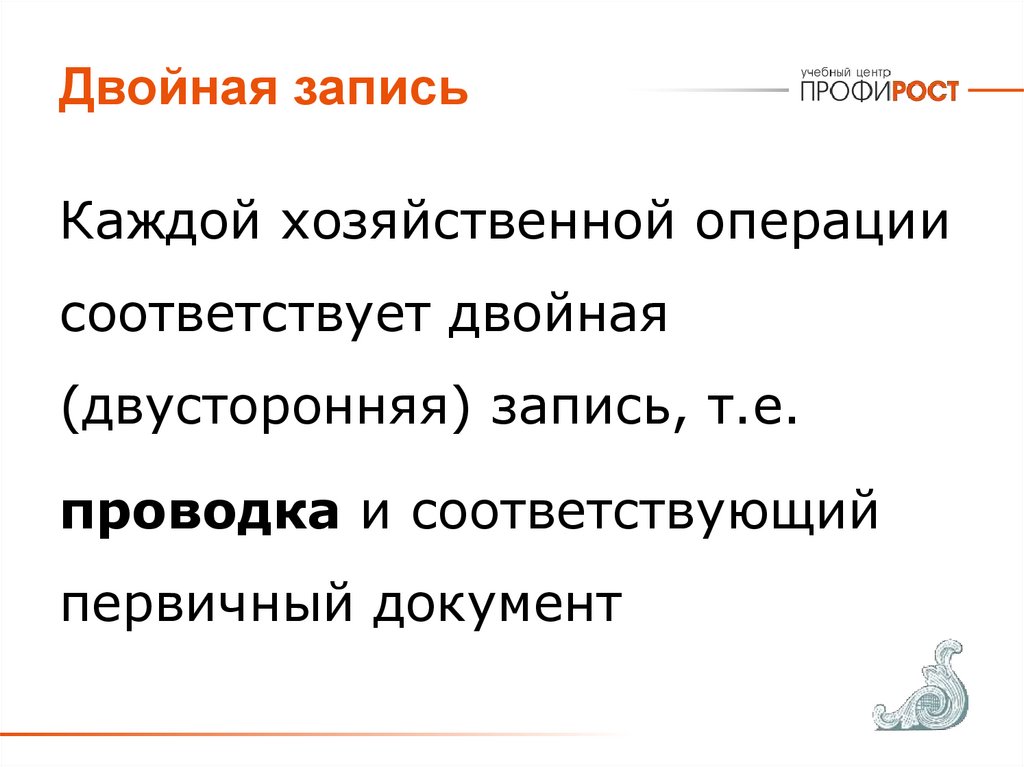

Двойная записьКаждой хозяйственной операции

соответствует двойная

(двусторонняя) запись, т.е.

проводка и соответствующий

первичный документ

23.

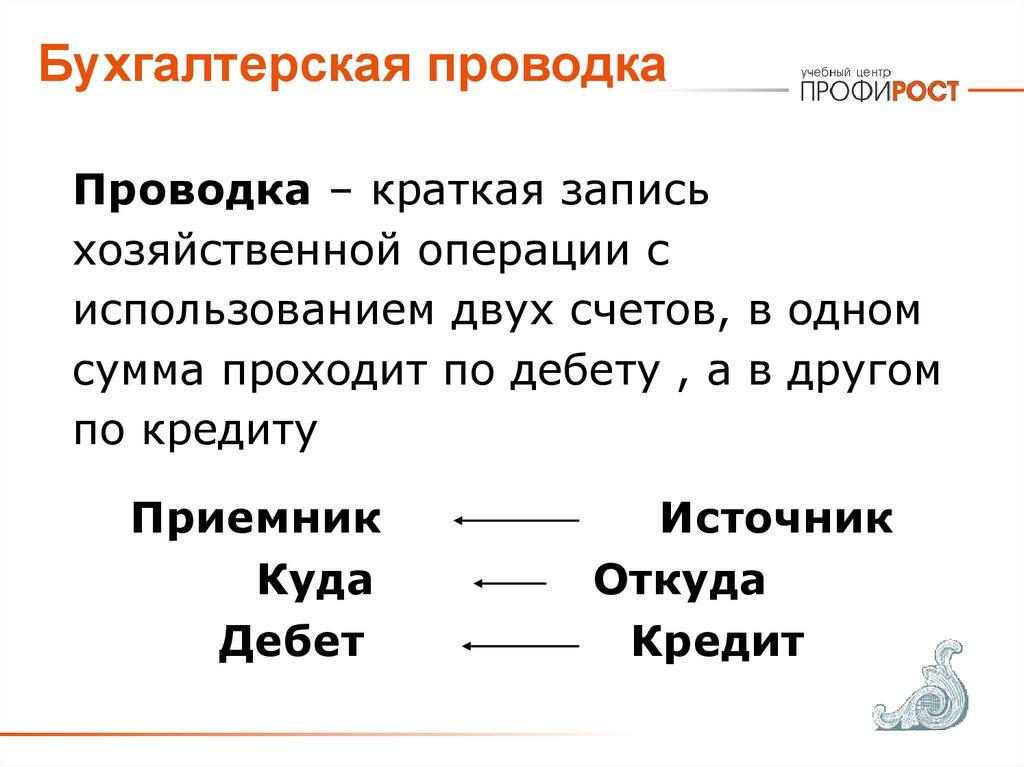

Бухгалтерская проводкаПроводка – краткая запись

хозяйственной операции с

использованием двух счетов, в одном

сумма проходит по дебету , а в другом

по кредиту

Приемник

Куда

Дебет

Источник

Откуда

Кредит

24.

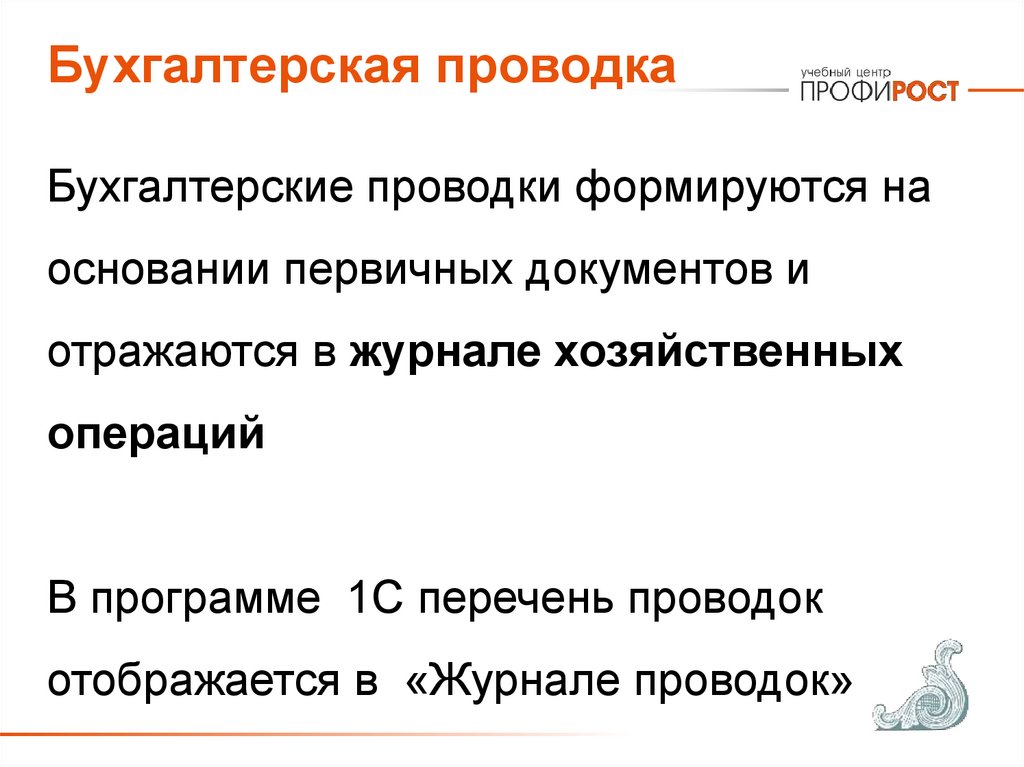

Бухгалтерская проводкаБухгалтерские проводки формируются на

основании первичных документов и

отражаются в журнале хозяйственных

операций

В программе 1С перечень проводок

отображается в «Журнале проводок»

25.

Правило русского языка ирублевого эквивалента

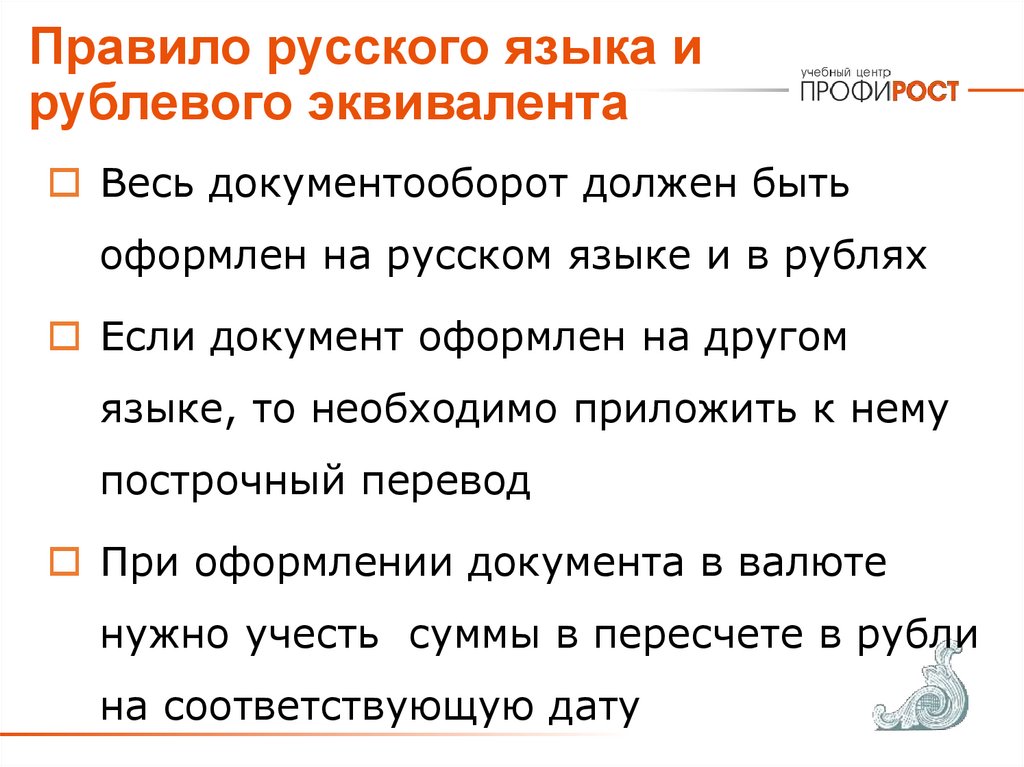

Весь документооборот должен быть

оформлен на русском языке и в рублях

Если документ оформлен на другом

языке, то необходимо приложить к нему

построчный перевод

При оформлении документа в валюте

нужно учесть суммы в пересчете в рубли

на соответствующую дату

26.

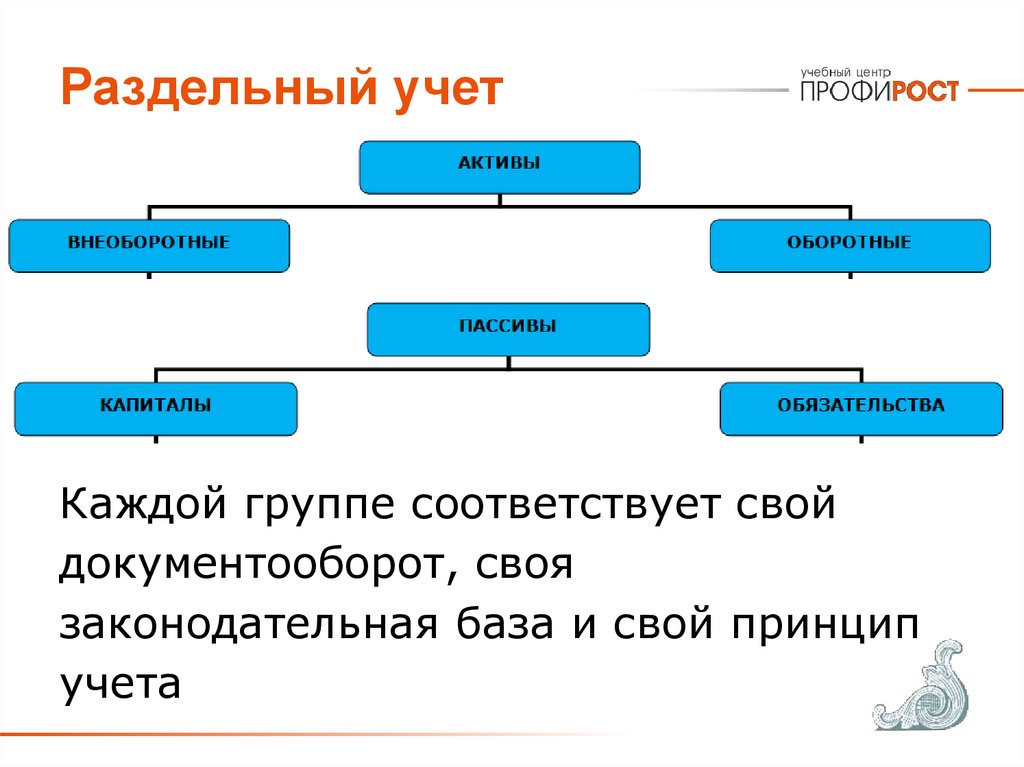

Раздельный учетКаждой группе соответствует свой

документооборот, своя

законодательная база и свой принцип

учета

27.

Инвентаризация– это сверка

фактического

наличия активов и

пассивов с

данными, которые отражены в

учетных регистрах

28.

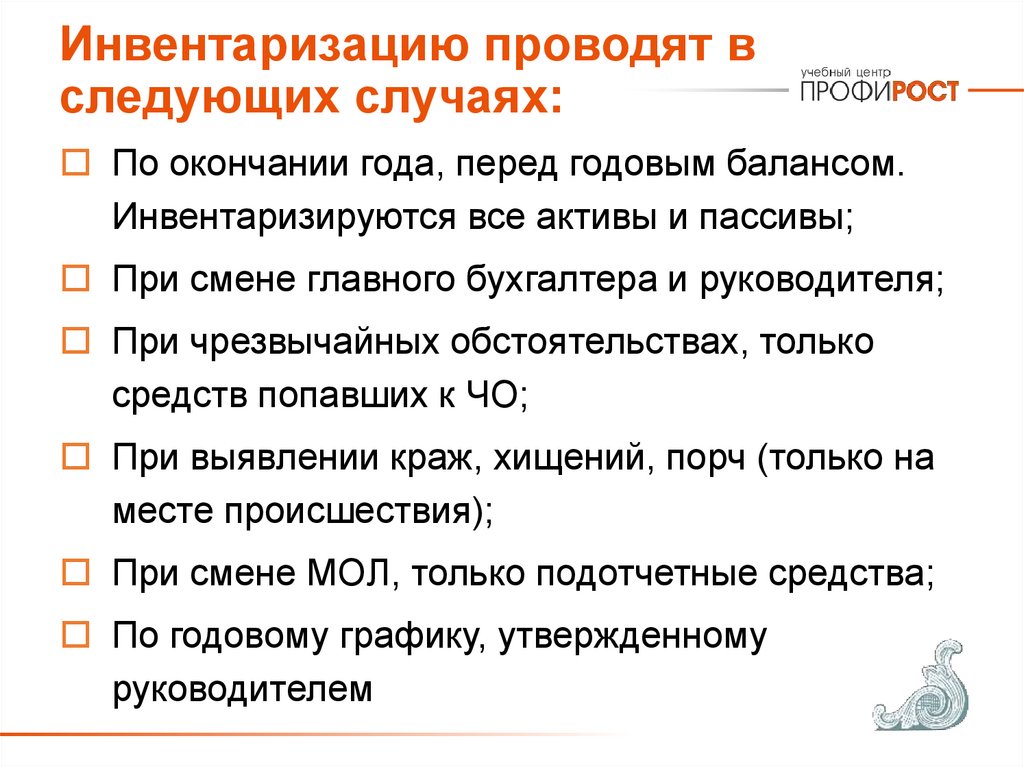

Инвентаризацию проводят вследующих случаях:

По окончании года, перед годовым балансом.

Инвентаризируются все активы и пассивы;

При смене главного бухгалтера и руководителя;

При чрезвычайных обстоятельствах, только

средств попавших к ЧО;

При выявлении краж, хищений, порч (только на

месте происшествия);

При смене МОЛ, только подотчетные средства;

По годовому графику, утвержденному

руководителем

29.

С 01.04.2025 г новый ФСБУ поИнвентаризации

Требование

Полнота

инвентаризации

Способы выявления

фактического наличия

Документирование

Обеспечение условий

проведения

Отражение

результатов

в бухучете

Описание

Фактическое наличие активов и обязательств выявляйте путем установления

их действительного существования, оценки их состояния и обоснованности нахождения

в компании

Путем подсчета, взвешивания, обмера, осмотра.

Путем проверки документов, выполнения расчетов (для НМА и денег на р/с)

Составляйте инвентаризационные описи, акты инвентаризации, сличительные ведомости

Для инвентаризации нужны:

– исправные технические и транспортные средства

– средства связи

– весовые, измерительные и контрольные приборы

– мерная тара

Отражайте в бухучете:

– излишки

–испорченные активы

– возможность использования испорченных активов

– пересортицу

– основания для возмещения недостачи, признания дебиторской задолженности сомнительной

или безнадежной, для списания

30.

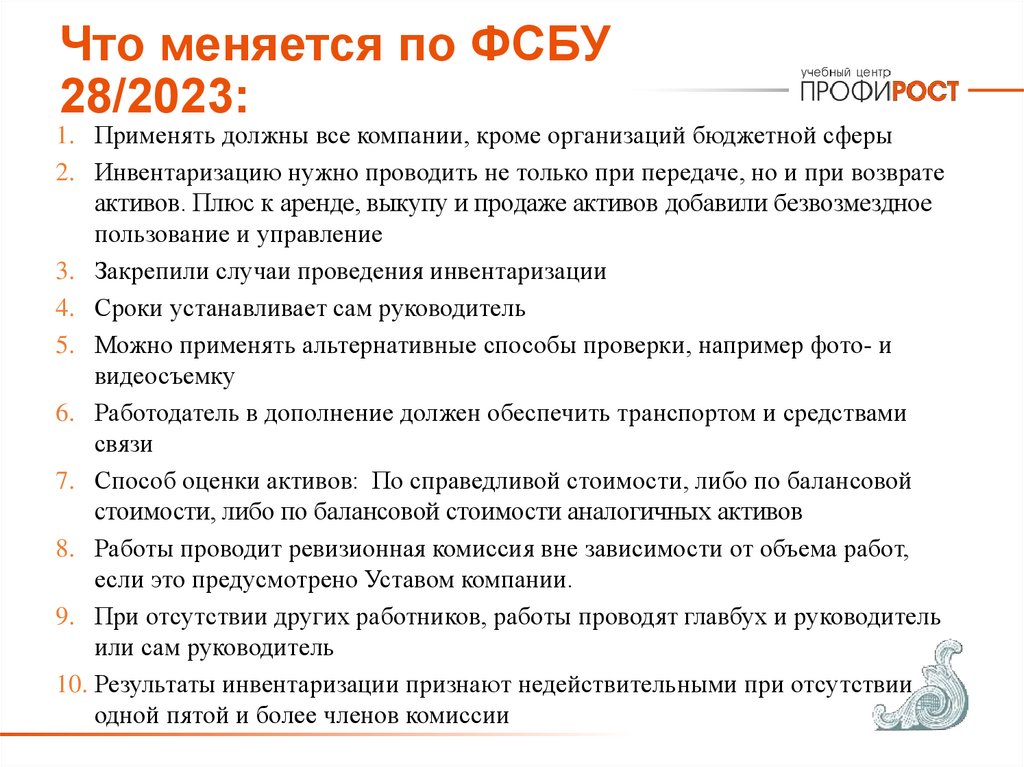

Что меняется по ФСБУ28/2023:

1. Применять должны все компании, кроме организаций бюджетной сферы

2. Инвентаризацию нужно проводить не только при передаче, но и при возврате

активов. Плюс к аренде, выкупу и продаже активов добавили безвозмездное

пользование и управление

3. Закрепили случаи проведения инвентаризации

4. Сроки устанавливает сам руководитель

5. Можно применять альтернативные способы проверки, например фото- и

видеосъемку

6. Работодатель в дополнение должен обеспечить транспортом и средствами

связи

7. Способ оценки активов: По справедливой стоимости, либо по балансовой

стоимости, либо по балансовой стоимости аналогичных активов

8. Работы проводит ревизионная комиссия вне зависимости от объема работ,

если это предусмотрено Уставом компании.

9. При отсутствии других работников, работы проводят главбух и руководитель

или сам руководитель

10. Результаты инвентаризации признают недействительными при отсутствии

одной пятой и более членов комиссии

31.

Учетная политикаОрганизация обязана составить учетную

политику – ПБУ 1/2008

Учетная политика оформляется приказом

руководителя, унифицированной формы не

предусмотрено.

В ней отражаются способы и правила

ведения бухгалтерского и налогового учета

После регистрации не позднее 90 дней

необходимо сформировать учетную политику

32.

Составные частибухгалтерского учета

АКТИВЫ - это имущество, денежные

средства (в любой форме) и дебиторские

задолженности

33.

Составные частибухгалтерского учета

КАПИТАЛЫ - вклады учредителей

(акционеров), нераспределенная

прибыль и сформированные

резервные фонды

ОБЯЗАТЕЛЬСТВА - это долги

фирмы перед внутренними и

внешними контрагентами

34.

Уравнение БАЛАНСАКАПИТАЛ = АКТИВ – ОБЯЗАТЕЛЬСТВА

АКТИВ = КАПИТАЛ + ОБЯЗАТЕЛЬСТВА

АКТИВ = ПАССИВ

35.

Структура активоворганизации

36.

Структура пассивоворганизации

37.

Дополнительные услуги• Консультация по сложным вопросам в учете

• Восстановление учета

• Альтернативный аудит

• Проверка заполнения отчетности

• Услуги бухгалтера – бухгалтерский

аутсорсинг