finance

financeSimilar presentations:

Бухгалтерский учет

1. ФГБОУ ВО «Российский экономический университет им. Г.В.Плеханова» Факультет бизнеса Капитаны Тема: МЕТОД БУХГАЛТЕРСКОГО УЧЕТА

дисциплина: Бухгалтерский учет2020

2.

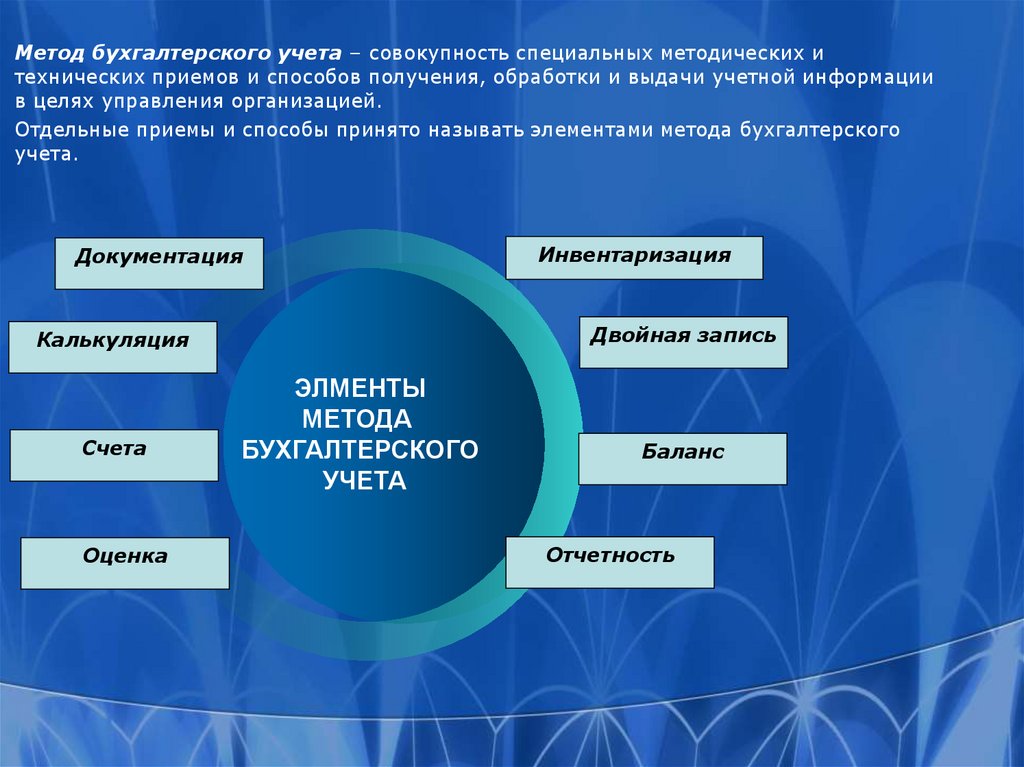

Метод бухгалтерского учета – совокупность специальных методических итехнических приемов и способов получения, обработки и выдачи учетной информации

в целях управления организацией.

Отдельные приемы и способы принято называть элементами метода бухгалтерского

учета.

Документация

Двойная запись

Калькуляция

Счета

Оценка

Инвентаризация

ЭЛМЕНТЫ

МЕТОДА

БУХГАЛТЕРСКОГО

УЧЕТА

Баланс

Отчетность

3. ДОКУМЕНТАЦИЯ

Документация является элементом метода бухгалтерского учета в соответствиис которым любая операция бухгалтерского учета должна быть подтверждена

первичным документом.

Первичный документ – это письменное свидетельство, которое подтверждает

факт совершения хозяйственных операций, право на их совершение или

устанавливает материальную ответственность работников за доверенные им

ценности.

Первичные документы оформляются в ходе совершения хозяйственной операции

либо сразу по ее завершении по формам, предусмотренным в альбомах

унифицированных форм первичной учетной документации.

Движение документов с момента их выписки до передачи в архив называется

документооборотом.

В деятельности организации могут совершаться хозяйственные операции,

которые по объективным причинам не могут быть оформлены первичными

документами (утрата имущества в результате естественной убыли, кражи и т.д.) в

связи с этим документирование хозяйственных операций должно дополняться

проведением инвентаризации.

4. ИНВЕНТАРИЗАЦИЯ

Инвентаризация – это сверка фактического наличия ценностей организации сданными бухгалтерского учета, путем использования таких приемов, как

подсчет, обмер, взвешивание.

Инвентаризация обеспечивает контроль за

ценностей и денежных средств, полнотой

бухгалтерского учета и отчетности.

сохранностью материальных

и достоверностью данных

Инвентаризации подлежит все имущество организации и все виды финансовых

обязательств.

Количество инвентаризаций в отчетном году, даты их проведения, кроме

случаев обязательного проведения, устанавливаются руководством организации.

По результатам инвентаризации устанавливают правильность отражения в

учете движения имущества, выявляют возможные случаи возникновения

излишков или недостач.

5. СЧЕТА

Счета – элемент метода бухгалтерского учета, представляющий собой текущуюгруппировку текущих хозяйственных операций.

Счета открываются на каждый вид объектов бухгалтерского наблюдения: имущество,

капитал, обязательства, имеют название и кодовое обозначение (номер счета).

Материально счет представляет собой таблицу, правая часть которой называется

«кредит», а левая «дебет». Первоначальное (конечное) состояние объекта на начало

(конец) отчетного периода представляет собой сальдо начальное (конечное).

Итоги записей сумм операций по дебету и кредиту счета называются оборотами. Для

определения нового остатка после завершения хозяйственных операций за

определенный период к начальному сальдо прибавляется оборот, отражающий

увеличение по счету, и вычитается оборот, отражающий уменьшение по счету.

Полученный остаток называется конечным сальдо.

Отдельный счет представляет собой систему, которая формируется под воздействием

хозяйственной операции и позволяет осуществлять учет и контроль за наличием и

движением объекта учета. Движение каждого объекта учета осуществляется только в

двух вариантах: уменьшение или увеличение.

Записи на счетах бухгалтерского учета производятся на основании первичных

документов. Счета применяемые в бухгалтерском учете российских организаций,

представлены в Плане счетов бухгалтерского учета финансово-хозяйственной

деятельности организаций.

6. ДВОЙНАЯ ЗАПИСЬ

Для отражения хозяйственных операций на счетах используется особый элементметода бухгалтерского учета - метод (прием) двойной записи.

Двойная запись является базовым принципом бухгалтерского учета.

Двойной записью или корреспонденцией счетов называется отражение суммы

любой хозяйственных операций не менее чем на двух взаимосвязанных счетах

бухгалтерского учета - по дебету одного и кредиту другого счета в одной и той же

сумме.

Система двойной записи основана на двойственности: все экономические явления

имеют два аспекта, увеличение и уменьшение, которые компенсируют друг друга. В

системе двойной записи факт хозяйственной деятельности должен быть

зарегистрирован как минимум дважды, то есть обязательно по дебету одного счета и

по кредиту другого, причем таким образом, чтобы общая сумма по дебету

уравновешивала сумму по кредиту, таким образом, в системе всегда

поддерживается баланс.

Взаимодействие счетов бухгалтерского учета в рамках хозяйственной операции

называется корреспонденцией счетов, а счета корреспондирующими.

7. ОЦЕНКА

Оценка – элемент метода бухгалтерского учета, применение котороговызвано необходимостью оценки в денежном выражении имущества

организации и каждой хозяйственной операции, вызванной изменением в

составе имущества и источников его финансирования.

Оценка имущества

бухгалтерском учете.

и

обязательств

необходима

для

их

отражения

в

Оценка объектов бухгалтерского учета зависит от видов объектов и целей

учета:

- для отражения в бухгалтерском учете,

- бухгалтерской отчетности,

- налоговых декларациях,

- статистической отчетности,

- других целей.

В соответствии с действующими нормативными документами для организаций

всех форм собственности установлен единый порядок оценки имущества и

обязательств.

8. КАЛЬКУЛИРОВАНИЕ

Калькулирование – это элемент метода бухгалтерского учета, представляющийсобой способ исчисления себестоимости единицы отдельных видов продукции (работ,

услуг).

Задача калькулирования ― определить издержки, которые приходятся на

единицу их носителя. Конечным результатом калькулирования является составление

калькуляций.

Под объектом калькулирования понимают виды продукции (работ, услуг)

организации, предназначенные для продажи на рынке.

В бухгалтерском учете калькулирование является завершающим этапом учета затрат

на производство и продажу продукции, работ, услуг. Он состоит в исчислении

фактической себестоимости единицы продукции (работ, услуг).

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку

используемых в процессе производства продукции (работ, услуг) природных

ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых

ресурсов, а также других затрат на ее производство и продажу.

Для определения себестоимости единицы продукции все произведенные затраты по

данному виду продукции делят на количество единиц выпущенной продукции.

9. БУХГАЛТЕРСКИЙ БАЛАНС

Бухгалтерский баланс – элемент метода бухгалтерского учета, основная формаотчетности и способ группировки и обобщения информации об имуществе организации

по составу, размещению и источникам финансирования, характеризующий финансовое

положение организации по состоянию на определенную дату.

По форме бухгалтерский баланс представляет собой двустороннюю таблицу:

- левая сторона – актив – группировка имущества по составу и размещению;

- правая сторона – пассив – группировка имущества по источникам образования.

Итог актива и пассива баланса называется валютой баланса.

Сумма всех статей актива баланса равна сумме всех статей пассива баланса.

Строение баланса основано на принципе двойственности как основополагающей

концепции бухгалтерского учета. Уравнение двойственности:

Активы = Капитал + Обязательства

Активы – экономические ресурсы, которые контролирует организация и которые могут

быть объективно оценены, можно использовать в хозяйственной деятельности

организации (денежные средства, материалы, товары, готовая продукция, основные

средства и др.).

Капитал – сумма средств в виде разницы между активами и обязательствами,

инвестированных собственниками в организацию .

Обязательства – представляют собой требования кредиторов на активы, так как

погашение кредиторской задолженности должно привести к оттоку денежных или иных

ресурсов организации, и возникают в результате прошлых операций .

10. Отчетность

Бухгалтерская(финансовая)

отчетность

-

информация о

финансовом положении экономического субъекта на отчетную дату, финансовом

результате его деятельности и движении денежных средств за отчетный период,

систематизированная в соответствии с требованиями, установленными настоящим

Федеральным законом

Годовая бухгалтерская (финансовая) отчетность составляется за отчетный год, за

исключением случаев, установленных законом и состоит из бухгалтерского баланса,

отчета о финансовых результатах и приложений к ним

Промежуточная бухгалтерская (финансовая) отчетность составляется в случаях, когда

законодательством РФ, нормативными актами органов государственного

регулирования бухгалтерского учета, договорами, учредительными документами

экономического субъекта, решениями собственника экономического субъекта

установлена обязанность ее представления.