finance

financeSimilar presentations:

")

Бухгалтерский баланс как элемент метода бухгалтерского учета (тема 2)

1.

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»Раздел 1. ОСНОВЫ ТЕОРИИ БУХГАЛТЕРСКОГО УЧЕТА

Тема 2. Бухгалтерский баланс как элемент метода

бухгалтерского учета.

Канд. экон. наук, доцент Трофимова А.Н.

2. СОДЕРЖАНИЕ

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»СОДЕРЖАНИЕ

1.

Бухгалтерский баланс, его назначение, строение и содержание.

2.

Использование бухгалтерского баланса в управлении субъектом

хозяйствования.

3. Список использованных источников

14УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Список использованных источников

Основная литература:

1. Основы бухгалтерского учета и аудита: учеб. пособие/ А.Н. Трофимова – Минск : Выш. шк.,

2018. – 112 с.

2. О бухгалтерском учете и отчетности : закон Респ. Беларусь от 12 июля 2013г., № 57-З (в ред.

Закона Респ. Беларусь от 11 окт. 2022 г., № 210-З ) // КонсультантПлюс: Беларусь. Технология 3000

[Электронный ресурс] / ООО "ЮрСпектр". – Мн., 2023.

Дополнительные источники:

3. Национальный стандарт бухгалтерского учета и отчетности «О составление

бухгалтерской финансовой отчетности» : утв. постановлением М-ва финансов Респ.

Беларусь от 12 декабря. 2016 г., № 104 // КонсультантПлюс: Беларусь. Технология

3000 [Электронный ресурс] / ООО "ЮрСпектр". – Мн., 2023.

4. 1. Бухгалтерский баланс, его назначение, строение и содержание.

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»1. Бухгалтерский баланс, его назначение, строение и

содержание.

5.

5УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Термин «баланс» в переводе с итальянского языка означает «две чаши

весов». Бухгалтерский баланс обеспечивает группировку активов

(имущества) организации и имущественных прав (собственный капитал и

обязательства) на отчетную дату, которая позволяет заинтересованным

пользователям оценить ее финансовое состояние.

Бухгалтерский баланс — это способ обобщенного отражения в

денежной оценке состояния имущества и источников его образования на

определенную дату. Графически баланс представляет собой двухстороннюю

таблицу, одна сторона которой содержит виды имущества и называется

АКТИВОМ, а другая сторона содержит данные об источниках образования

этого имущества принято называть экономистами ПАССИВОМ, а в форме

баланса СОБСТВЕННЫЙ КАПИТАЛ и обязательства.

6.

6УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Все имущество организации, как по его видам, так и по источникам его

образования отражаются в балансе в денежной оценке, при этом оно

группируются

по

признаку

экономической

однородности,

в

сгруппированном виде записывается в баланс отдельными строчками,

которые называются статьями баланса. Балансовые статьи объединяются

в группы исходя из экономического содержания статей, например группа

статей «Доходные вложения в материальные активы», «Запасы»,

«Денежные средства и их эквиваленты», «Краткосрочная дебиторская

задолженность» и др. Количество и содержание статей баланса не может

быть производным, оно регламентируется формами балансов и

стандартами,

которые

утверждаются

Министерством

финансов

республики. Составлением бухгалтерского баланса и бухгалтерской

отчетности в организации завершается учетный цикл.

Заполняется баланс на основании данных остатков счетов

бухгалтерского учета (остатки на счетах на начало и конец отчетного

периода).

7.

7УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Содержание баланса означает, какие виды имущества в нем

отражены. Структура баланса означает, какое место или удельный вес в

общем итоге баланса занимает тот или иной вид имущества и источников

его образования. Однородные статьи объединены в комплексные статьи и

разделы. В настоящее время бухгалтерский баланс состоит из 5 разделов,

которые имеют сквозную нумерацию: два раздела в активе баланса и три

раздела в пассиве иначе «собственный капитал и обязательства».

Действующая в Республике Беларусь форма бухгалтерского баланса

предусмотрена национальным стандартом бухгалтерского учета и

отчетности

«Индивидуальная

бухгалтерская

отчетность»,

утвержденным постановлением Министерства финансов от 12

декабря 2016 г. № 104.

8. ОБЩАЯ СХЕМА БУХГАЛТЕРСКОГО БАЛАНСА

АктивыI. Долгосрочные

активы

II. Краткосрочные

активы

БАЛАНС

Собственный капитал и

обязательства

III. Собственный капитал

IV.Долгосрочные обязательства

V.Краткосрочные обязательства

БАЛАНС

9.

Активы в бухгалтерскомбалансе представлены

двумя разделами

10.

АктивыКод строки

На 31 декабря

2020 г.

На 31 декабря

2019 г.

1

I. ДОЛГОСРОЧНЫЕ АКТИВЫ

Основные средства

Нематериальные активы

Доходные вложения в материальные активы

в том числе:

инвестиционная недвижимость

предметы финансовой аренды (лизинга)

прочие доходные вложения в материальные

активы

Вложения в долгосрочные активы

Долгосрочные финансовые вложения

Отложенные налоговые активы

Долгосрочная дебиторская задолженность

Прочие долгосрочные активы

ИТОГО по разделу I

2

3

4

110

120

130

131

132

133

140

150

160

170

180

190

11.

II. КРАТКОСРОЧНЫЕ АКТИВЫЗапасы

в том числе:

материалы

животные на выращивании и откорме

незавершенное производство

готовая продукция и товары

товары отгруженные

прочие запасы

Долгосрочные активы, предназначенные для

реализации

Расходы будущих периодов

Налог на добавленную стоимость по

приобретенным товарам, работам, услугам

Краткосрочная дебиторская задолженность

Краткосрочные финансовые вложения

Денежные средства и эквиваленты денежных

средств

Прочие краткосрочные активы

ИТОГО по разделу II

БАЛАНС

210

211

212

213

214

215

216

220

230

240

250

260

270

280

290

300

12.

Собственный капитал иобязательства в

бухгалтерском балансе

представлены ТРЕМЯ

разделами:

собственный капитал,

долгосрочные

обязательства

и

краткосрочные

обязательства

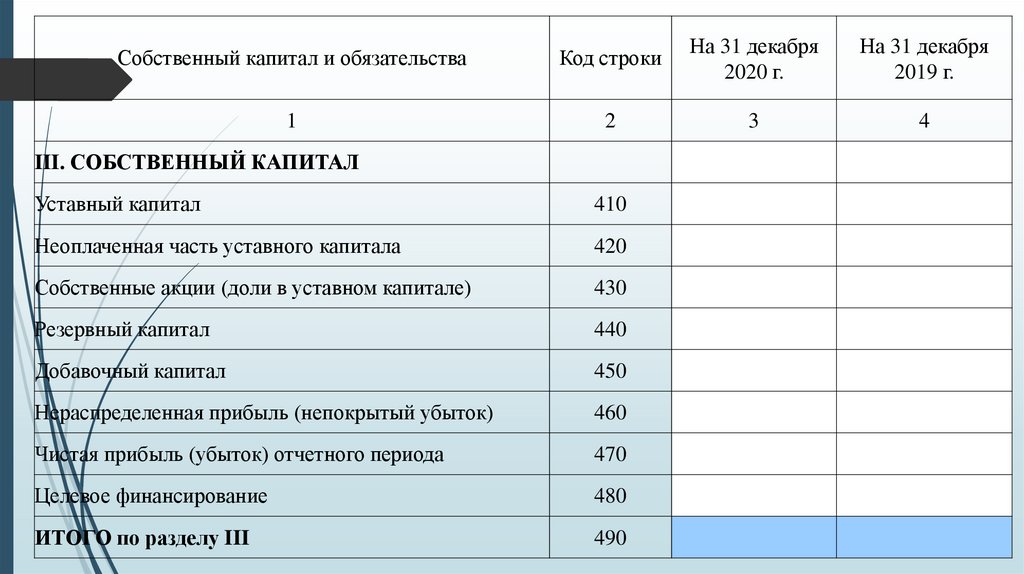

13.

Собственный капитал и обязательстваКод строки

На 31 декабря

2020 г.

На 31 декабря

2019 г.

1

2

3

4

III. СОБСТВЕННЫЙ КАПИТАЛ

Уставный капитал

410

Неоплаченная часть уставного капитала

420

Собственные акции (доли в уставном капитале)

430

Резервный капитал

440

Добавочный капитал

450

Нераспределенная прибыль (непокрытый убыток)

460

Чистая прибыль (убыток) отчетного периода

470

Целевое финансирование

480

ИТОГО по разделу III

490

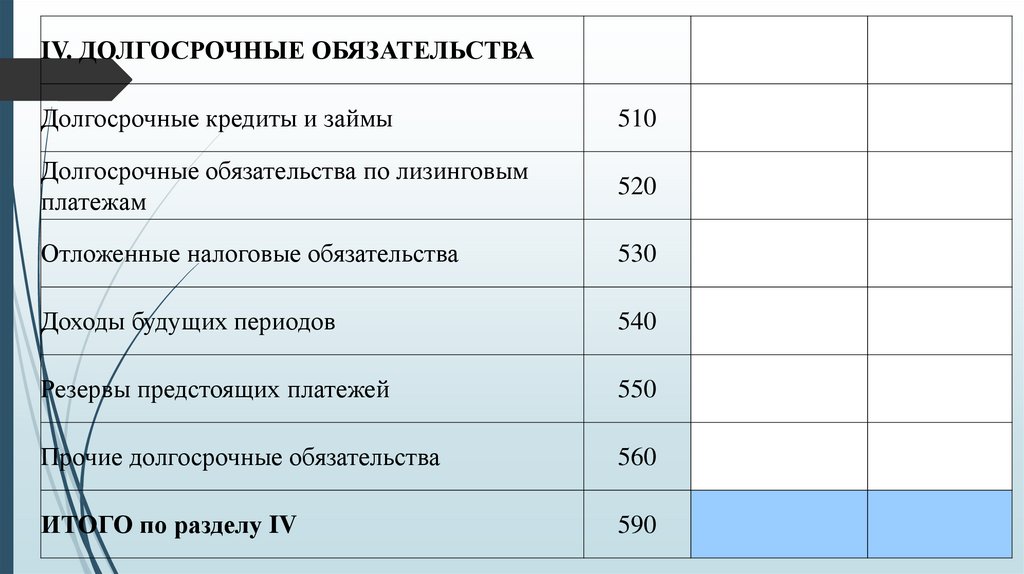

14.

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВАДолгосрочные кредиты и займы

510

Долгосрочные обязательства по лизинговым

платежам

520

Отложенные налоговые обязательства

530

Доходы будущих периодов

540

Резервы предстоящих платежей

550

Прочие долгосрочные обязательства

560

ИТОГО по разделу IV

590

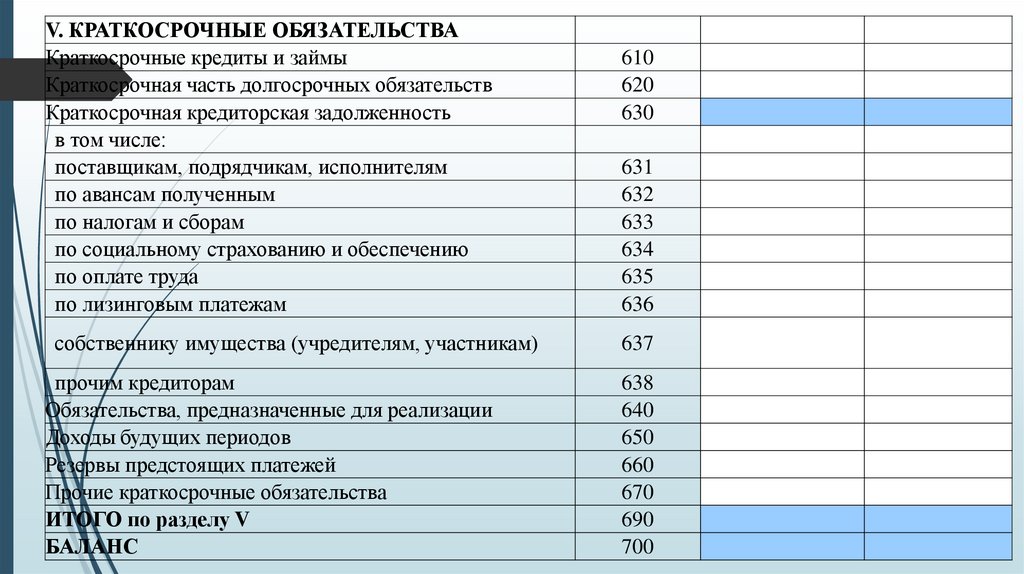

15.

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВАКраткосрочные кредиты и займы

Краткосрочная часть долгосрочных обязательств

Краткосрочная кредиторская задолженность

в том числе:

поставщикам, подрядчикам, исполнителям

по авансам полученным

по налогам и сборам

по социальному страхованию и обеспечению

по оплате труда

по лизинговым платежам

610

620

630

631

632

633

634

635

636

собственнику имущества (учредителям, участникам)

637

прочим кредиторам

Обязательства, предназначенные для реализации

Доходы будущих периодов

Резервы предстоящих платежей

Прочие краткосрочные обязательства

ИТОГО по разделу V

БАЛАНС

638

640

650

660

670

690

700

16.

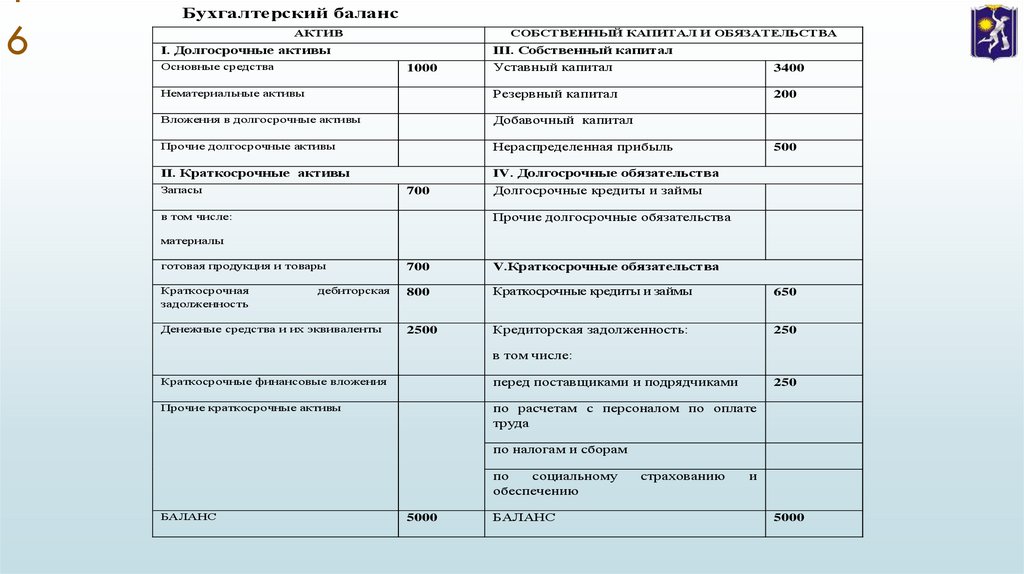

16

Бухгалтерский баланс

АКТИВ

СОБСТВЕННЫЙ КАПИТАЛ И ОБЯЗАТЕЛЬСТВА

I. Долгосрочные активы

Основные средства

III. Собственный капитал

Уставный капитал

3400

Нематериальные активы

Резервный капитал

200

Вложения в долгосрочные активы

Добавочный капитал

Прочие долгосрочные активы

Нераспределенная прибыль

II. Краткосрочные активы

IV. Долгосрочные обязательства

1000

Запасы

700

в том числе:

500

Долгосрочные кредиты и займы

Прочие долгосрочные обязательства

материалы

готовая продукция и товары

700

V.Краткосрочные обязательства

Краткосрочная

задолженность

800

Краткосрочные кредиты и займы

650

2500

Кредиторская задолженность:

250

дебиторская

Денежные средства и их эквиваленты

в том числе:

Краткосрочные финансовые вложения

перед поставщиками и подрядчиками

Прочие краткосрочные активы

по расчетам с персоналом по оплате

труда

250

по налогам и сборам

по

социальному

обеспечению

БАЛАНС

5000

БАЛАНС

страхованию

и

5000

17.

17

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

1 тип изменения баланса (А) — когда

изменения происходят только в активе баланса, т. е.

в составе имущества. При этом одна статья актива

баланса уменьшается на определенную сумму, а

другая статья увеличивается на ту же самую сумму.

Пассив баланса остается без изменения, равенство

баланса сохраняется. Например: 1.Выдано из

кассы под отчет работнику организации 500 р. Эта

хозяйственная операция вызывает изменения в двух

статьях баланса, которые расположены в активе.

Статья "Денежные средства и их эквиваленты"

уменьшается

на

500

р.,

а

дебиторская

задолженность

подотчетного

лица

данной

организации увеличивается на эту же сумму, что

находит отражение по статье "Краткосрочная

дебиторская задолженность". Итог баланса при

этом остается без изменения, а равенство баланса

сохраняется.

2 тип изменения баланса (П) — когда

изменения происходят в пассиве баланса, т. е. в

источниках формирования имущества. При этом

одна статья пассива баланса уменьшается, а другая

статья увеличивается на одну и ту же сумму. Итог

баланса не меняется, а равенство сохраняется.

Пример: 2. Часть нераспределенной прибыли

в сумме 100 р. зачислена в резервный капитал. Эта

операция вызывает следующие изменения в

пассиве баланса: статья "Нераспределенная

прибыль" уменьшается на 100 р., а статья

"Резервный капитал" увеличивается на эту же

сумму. Итог баланса не меняется, а равенство

сохраняется. Этот тип изменения баланса можно

назвать пассивное изменение баланса.

18.

18

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

3 тип изменения баланса (АП+) –

происходит

под

влиянием

таких

хозяйственных операций, которые вызывают

изменения в обеих сторонах баланса в

сторону увеличения. Итог баланса также

увеличивается на равную сумму, равенство

баланса сохраняется.

Пример:

3.

Поступили

материалы,

приобретенные у поставщиков на сумму 600

р. Расчеты с поставщиками не произведены. В

активе

баланса

увеличивается

статья

"Материалы" на 600 р., а в пассиве

увеличивается "Краткосрочная кредиторская

задолженность " перед поставщиком на эту

же самую сумму. Итог баланса увеличивается

на эту же сумму 600 р., равенство баланса

сохраняется. Этот тип изменения баланса

можно назвать активно-пассивное изменение

баланса в сторону увеличения.

4 тип изменения баланса (АП-) – происходит под

влиянием таких хозяйственных операций, которые

вызывают изменение в обеих сторонах баланса в

сторону уменьшения. Итог баланса также

уменьшается, равенство сохраняется.

Пример: 4. Перечислено с расчетного счета в

погашение

задолженности

банку

по

краткосрочным кредитам 300 р. Эта операция

приведет к уменьшению статьи актива баланса

"Денежные средства и их эквиваленты" и

уменьшению

статьи

пассива

баланса

"Краткосрочные кредиты и займы". Итог баланса

также уменьшается на 300 р. Равенство баланса

сохраняется. Этот тип изменения баланса можно

назвать активно-пассивное изменение в сторону

уменьшения.

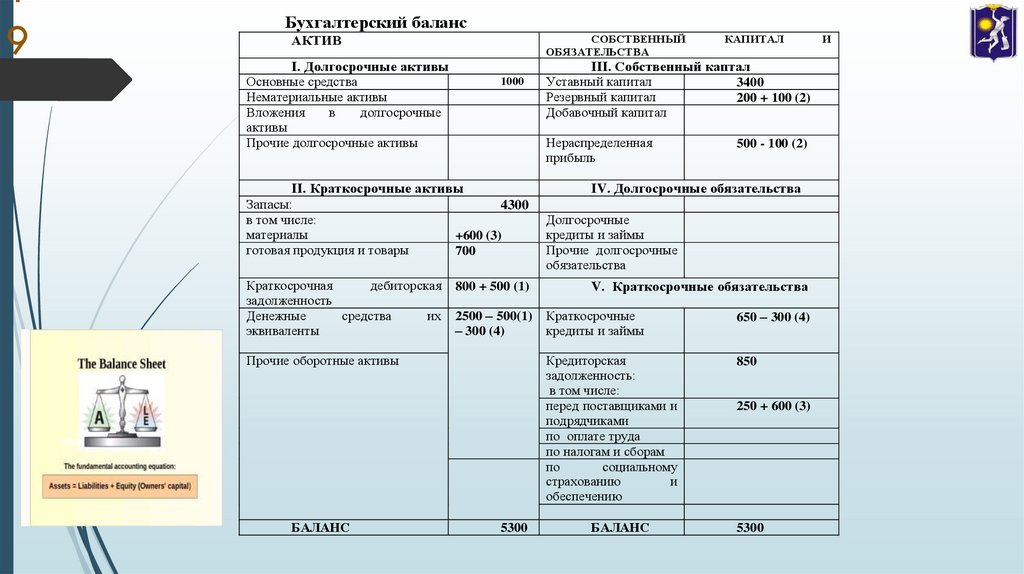

19.

19

Бухгалтерский баланс

АКТИВ

I. Долгосрочные активы

Основные средства

Нематериальные активы

Вложения

в

долгосрочные

активы

Прочие долгосрочные активы

СОБСТВЕННЫЙ

ОБЯЗАТЕЛЬСТВА

1000

Краткосрочная

дебиторская

задолженность

Денежные

средства

их

эквиваленты

800 + 500 (1)

2500 – 500(1)

– 300 (4)

Прочие оборотные активы

БАЛАНС

III. Собственный каптал

Уставный капитал

3400

Резервный капитал

200 + 100 (2)

Добавочный капитал

Нераспределенная

прибыль

II. Краткосрочные активы

Запасы:

4300

в том числе:

материалы

+600 (3)

готовая продукция и товары

700

5300

КАПИТАЛ

500 - 100 (2)

IV. Долгосрочные обязательства

Долгосрочные

кредиты и займы

Прочие долгосрочные

обязательства

V. Краткосрочные обязательства

Краткосрочные

кредиты и займы

650 – 300 (4)

Кредиторская

задолженность:

в том числе:

перед поставщиками и

подрядчиками

по оплате труда

по налогам и сборам

по

социальному

страхованию

и

обеспечению

850

БАЛАНС

5300

250 + 600 (3)

И

20. 2. Использование данных бухгалтерского баланса в управлении субъектом хозяйствования.

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»2. Использование данных бухгалтерского баланса в

управлении субъектом хозяйствования.

21.

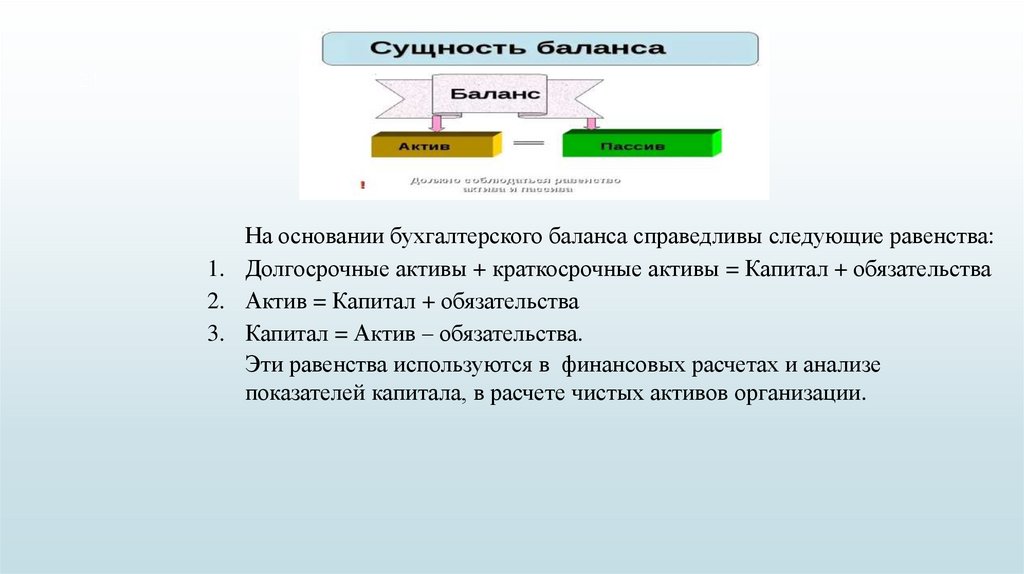

21На основании бухгалтерского баланса справедливы следующие равенства:

1. Долгосрочные активы + краткосрочные активы = Капитал + обязательства

2. Актив = Капитал + обязательства

3. Капитал = Актив – обязательства.

Эти равенства используются в финансовых расчетах и анализе

показателей капитала, в расчете чистых активов организации.

22.

ОбязательстваСобственный

капитал

Активы

Активы

Обязательства

Собственный

капитал

23.

23

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Бухгалтерский

баланс

занимает

3 тип центральное место в управлении

экономическими

процессами

в

следующих основных направлениях:

управление процессами движения

материальных ресурсов;

управление финансовыми потоками;

управление

финансовыми

результатами.

Для любого специалиста очень

важным

является

умение

экономически

грамотно

читать

баланс. В это понятие вкладывается

знание содержания не только каждой

его статьи, но и знание способа ее

оценки,

роли

в

деятельности

организации, связи с другими

статьями, а также характеристики

изменений каждой статьи с целью

управления организацией.

Умение читать бухгалтерского баланс дает

возможность

оценить

эффективность

размещения капитала, его достаточность для

текущей

и

предстоящей

хозяйственной

деятельности, оценить размер и структуру

заемного

капитала,

эффективность

их

привлечения,

определить

обеспеченность

собственными оборотными средствами, оценить

имущественное положение организации, ее

ликвидность, платежеспособность, финансовую

устойчивость,

проводить

диагностику

банкротства организации и т.д. Это необходимо

для обоснования и принятия решений на

различных уровнях управления.

24.

24

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»