finance

financeSimilar presentations:

")

Бухгалтерский баланс как элемент метода бухгалтерского учета. Тема 2

1.

Тема 22.

Понятие баланса. Балансовый методотражения и обобщения информации, его

сущность и значение.

Строение и содержание баланса. Связь

статей баланса с классификацией

хозяйственных средств и их источников.

Изменения в балансе под влиянием

хозяйственных операций. Основные

балансовые уравнения

3.

Бухгалтерский баланс какэлемент метода

бухгалтерского учёта

4.

Бухгалтерский баланс и балансовоеобобщение

являются

важнейшими

элементами метода бухгалтерского учета. В

балансе активы организации обобщаются и

группируются в особом порядке, что

позволяет быстро рассчитывать важнейшие

показатели,

характеризующие

хозяйственную деятельность. Информация,

содержащаяся в бухгалтерском балансе,

необходима для контроля за наличием и

структурой активов и источников их

образования,

анализа

финансового

положения

и

платежеспособности

организации, размещения активов.

5.

Активы организации участвуют вхозяйственном обороте непрерывно,

изменяя свой состав и форму

стоимости.

Для

руководства

организаций

нужно знать, какими активами она

располагает, из каких источников они

получены,

для

какой

цели

предназначены.

На эти вопросы дает ответ

бухгалтерский баланс.

6.

является способом экономическойгруппировки и обобщения информации об

имуществе организации по составу и

размещению и по источникам образования,

выраженным в денежной оценке на

определенную дату.

7.

По временисоставления

По источникам

составления

По объему

содержания

8.

По объекту отраженияПо способу очистки

статей

По форме представления

информации

9.

ВступительныеТекущие

Санируемые

Ликвидационные

Предварительные

Разделительные

Объединительные

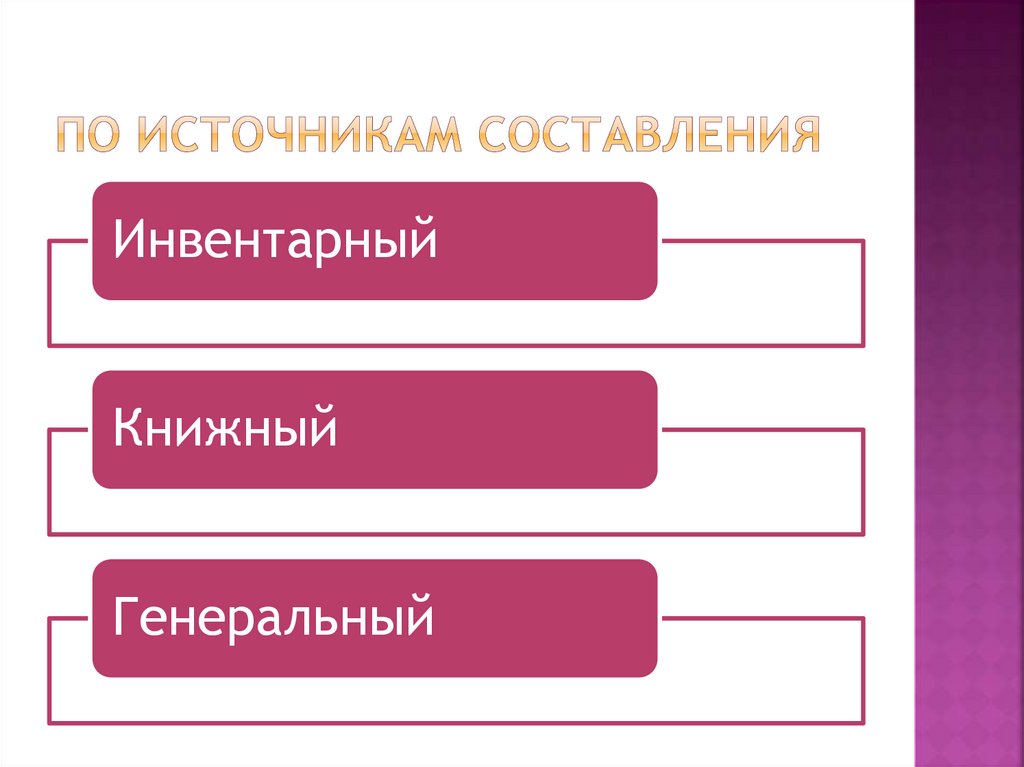

10.

ИнвентарныйКнижный

Генеральный

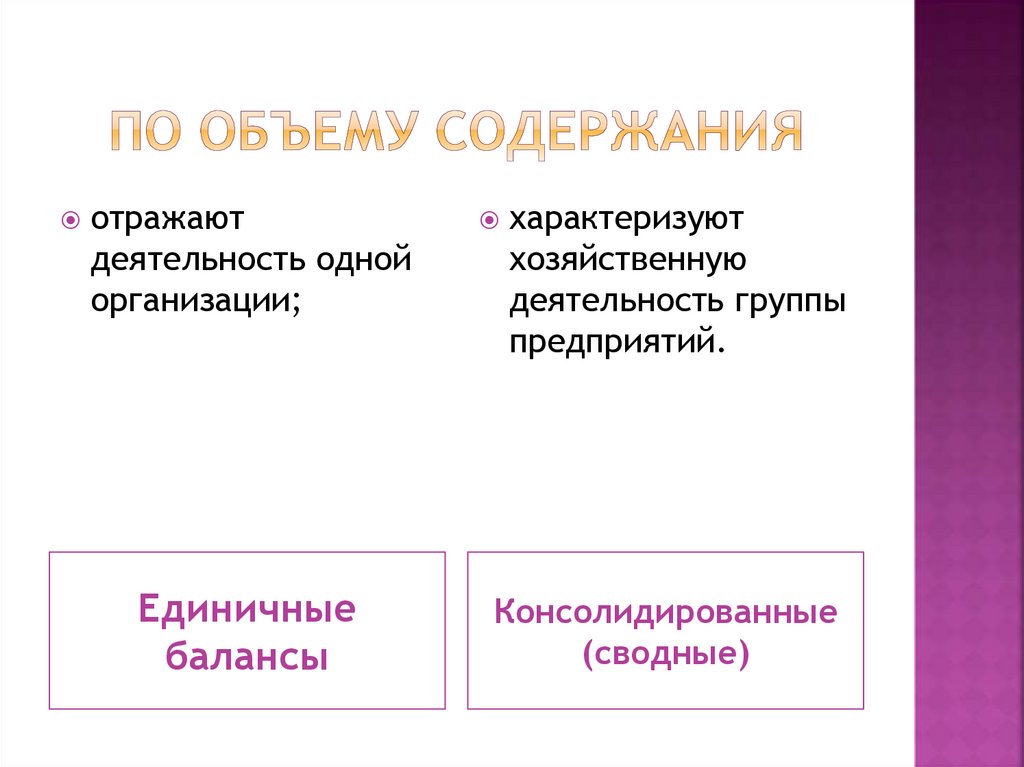

11.

отражаютхарактеризуют

деятельность одной

организации;

хозяйственную

деятельность группы

предприятий.

Единичные

балансы

Консолидированные

(сводные)

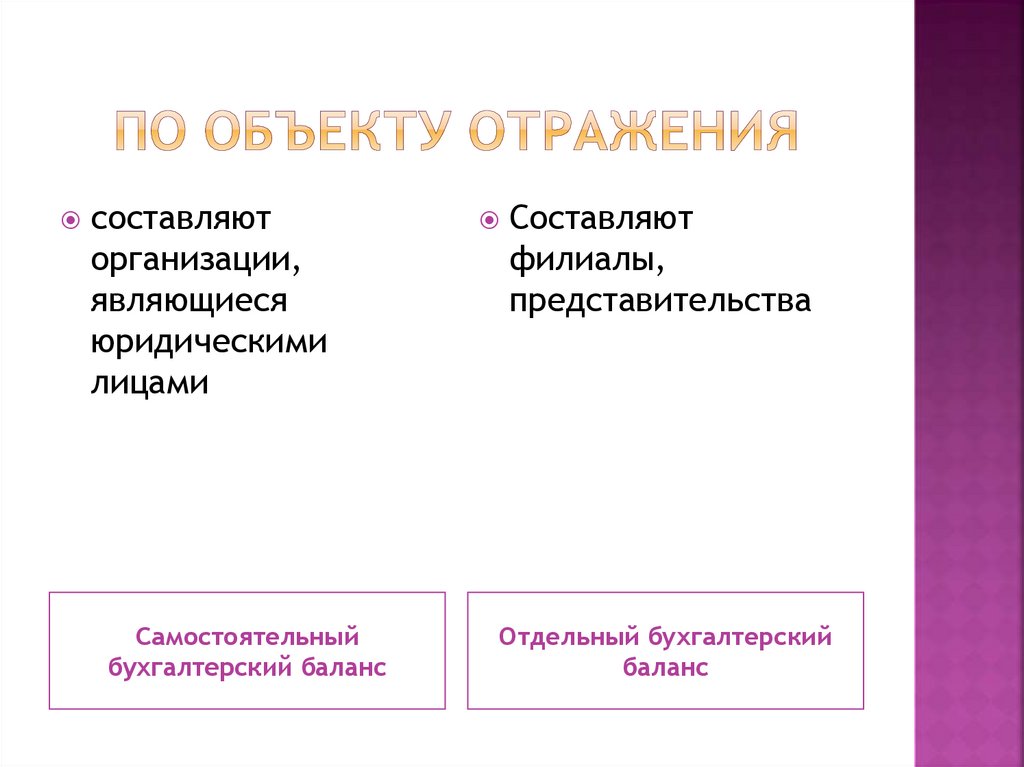

12.

составляютСоставляют

организации,

являющиеся

юридическими

лицами

филиалы,

представительства

Самостоятельный

бухгалтерский баланс

Отдельный бухгалтерский

баланс

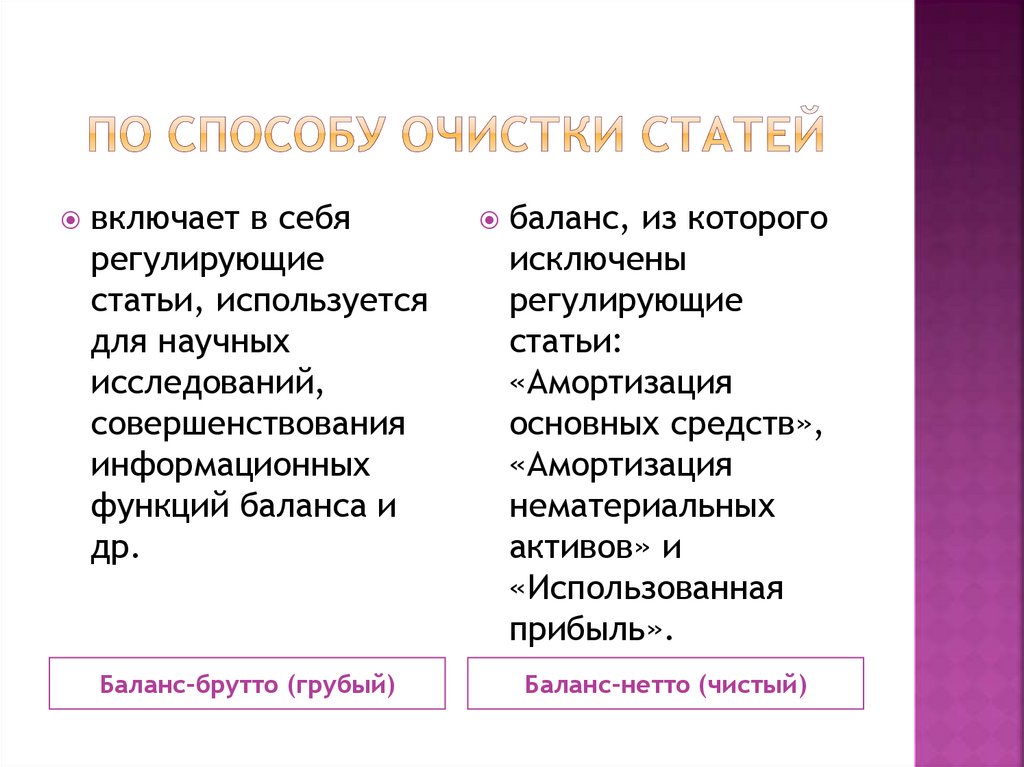

13.

включает в себябаланс, из которого

регулирующие

статьи, используется

для научных

исследований,

совершенствования

информационных

функций баланса и

др.

исключены

регулирующие

статьи:

«Амортизация

основных средств»,

«Амортизация

нематериальных

активов» и

«Использованная

прибыль».

Баланс-брутто (грубый)

Баланс-нетто (чистый)

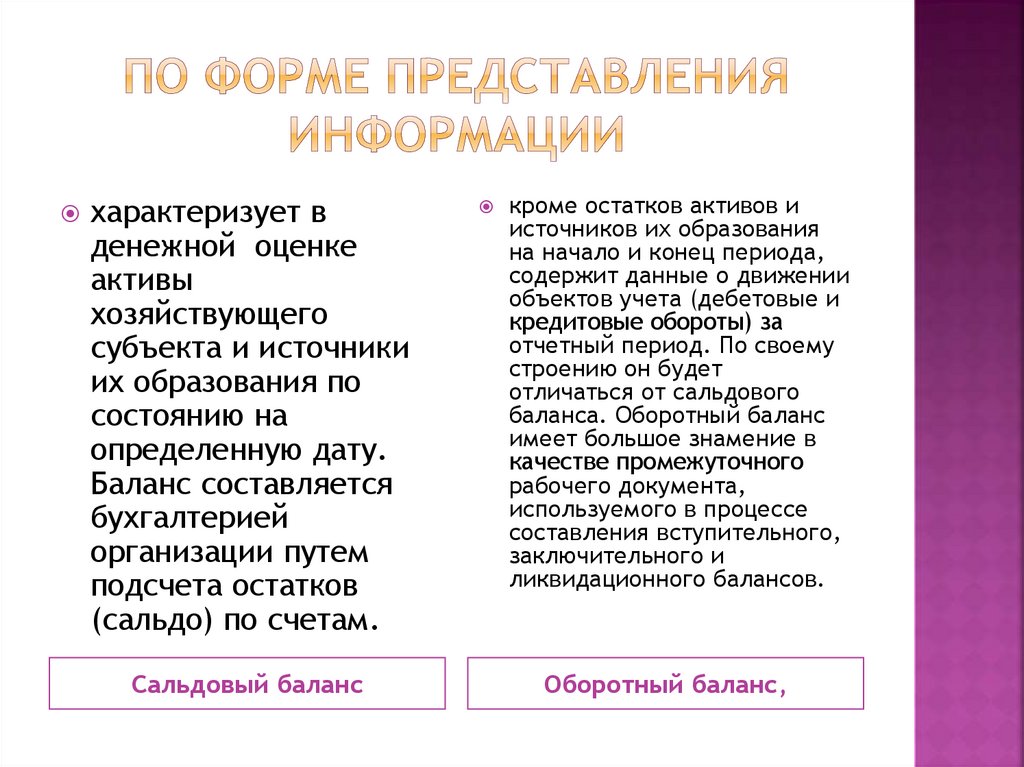

14.

характеризует вденежной оценке

активы

хозяйствующего

субъекта и источники

их образования по

состоянию на

определенную дату.

Баланс составляется

бухгалтерией

организации путем

подсчета остатков

(сальдо) по счетам.

Сальдовый баланс

кроме остатков активов и

источников их образования

на начало и конец периода,

содержит данные о движении

объектов учета (дебетовые и

кредитовые обороты) за

отчетный период. По своему

строению он будет

отличаться от сальдового

баланса. Оборотный баланс

имеет большое знамение в

качестве промежуточного

рабочего документа,

используемого в процессе

составления вступительного,

заключительного и

ликвидационного балансов.

Оборотный баланс,

15.

Строение и содержаниебаланса. Связь статей баланса

с классификацией

хозяйственных средств и их

источников

16.

Баланс составляется в виде таблицы,состоящей из актива и пассива. В левой

части отражаются средства организации

по их составу и размещению, она

называется активом баланса.

Каждая строка актива и пассива баланса

характеризует в денежном выражении

величину отдельных хозяйственных

средств или источников их формирования,

она называется статьей баланса.

Однородные статьи баланса объединяются

в группы и разделы.

17.

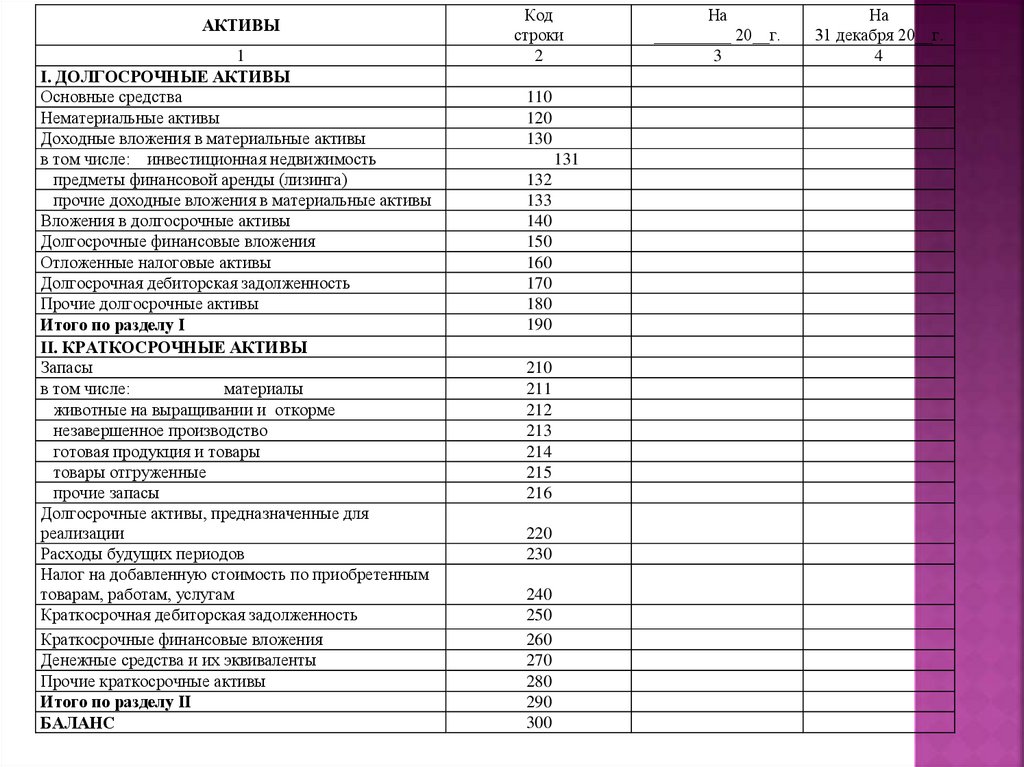

АКТИВЫ1

I. ДОЛГОСРОЧНЫЕ АКТИВЫ

Основные средства

Нематериальные активы

Доходные вложения в материальные активы

в том числе: инвестиционная недвижимость

предметы финансовой аренды (лизинга)

прочие доходные вложения в материальные активы

Вложения в долгосрочные активы

Долгосрочные финансовые вложения

Отложенные налоговые активы

Долгосрочная дебиторская задолженность

Прочие долгосрочные активы

Итого по разделу I

II. КРАТКОСРОЧНЫЕ АКТИВЫ

Запасы

в том числе:

материалы

животные на выращивании и откорме

незавершенное производство

готовая продукция и товары

товары отгруженные

прочие запасы

Долгосрочные активы, предназначенные для

реализации

Расходы будущих периодов

Налог на добавленную стоимость по приобретенным

товарам, работам, услугам

Краткосрочная дебиторская задолженность

Краткосрочные финансовые вложения

Денежные средства и их эквиваленты

Прочие краткосрочные активы

Итого по разделу II

БАЛАНС

Код

строки

2

110

120

130

131

132

133

140

150

160

170

180

190

210

211

212

213

214

215

216

220

230

240

250

260

270

280

290

300

На

_________ 20__г.

3

На

31 декабря 20__г.

4

18.

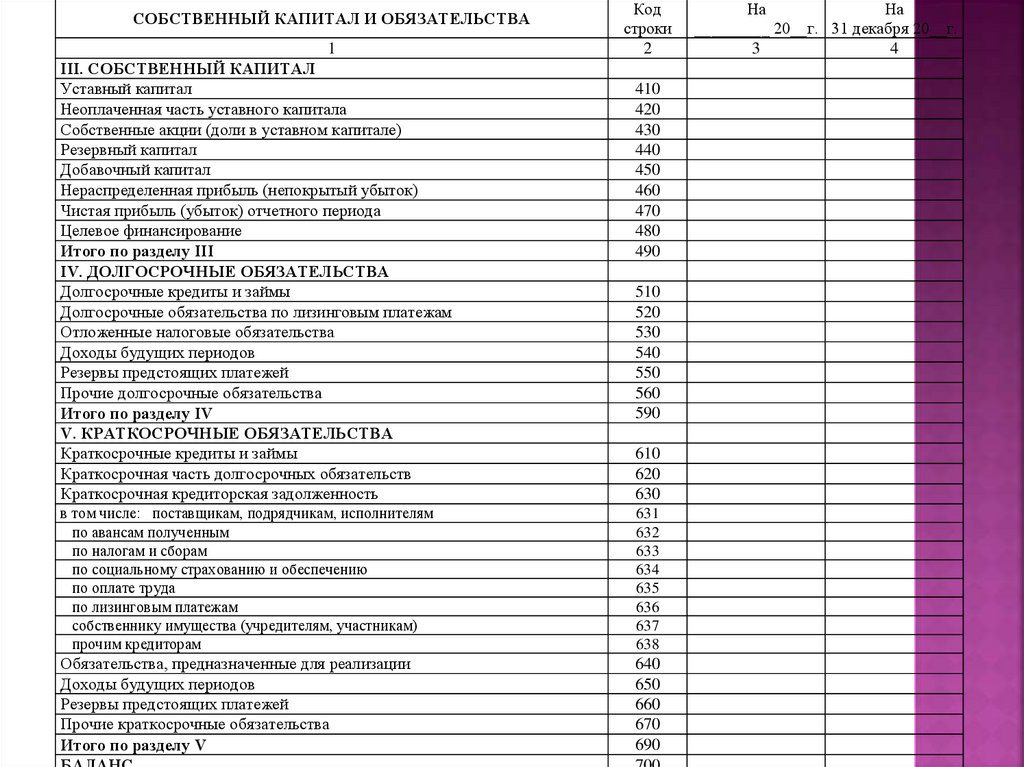

СОБСТВЕННЫЙ КАПИТАЛ И ОБЯЗАТЕЛЬСТВА1

III. СОБСТВЕННЫЙ КАПИТАЛ

Уставный капитал

Неоплаченная часть уставного капитала

Собственные акции (доли в уставном капитале)

Резервный капитал

Добавочный капитал

Нераспределенная прибыль (непокрытый убыток)

Чистая прибыль (убыток) отчетного периода

Целевое финансирование

Итого по разделу III

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Долгосрочные кредиты и займы

Долгосрочные обязательства по лизинговым платежам

Отложенные налоговые обязательства

Доходы будущих периодов

Резервы предстоящих платежей

Прочие долгосрочные обязательства

Итого по разделу IV

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Краткосрочные кредиты и займы

Краткосрочная часть долгосрочных обязательств

Краткосрочная кредиторская задолженность

Код

строки

2

410

420

430

440

450

460

470

480

490

510

520

530

540

550

560

590

610

620

630

в том числе: поставщикам, подрядчикам, исполнителям

по авансам полученным

по налогам и сборам

по социальному страхованию и обеспечению

по оплате труда

по лизинговым платежам

собственнику имущества (учредителям, участникам)

прочим кредиторам

631

632

633

634

635

636

637

638

Обязательства, предназначенные для реализации

Доходы будущих периодов

Резервы предстоящих платежей

Прочие краткосрочные обязательства

Итого по разделу V

640

650

660

670

690

На

На

_________ 20__г. 31 декабря 20__г.

3

4

19.

20.

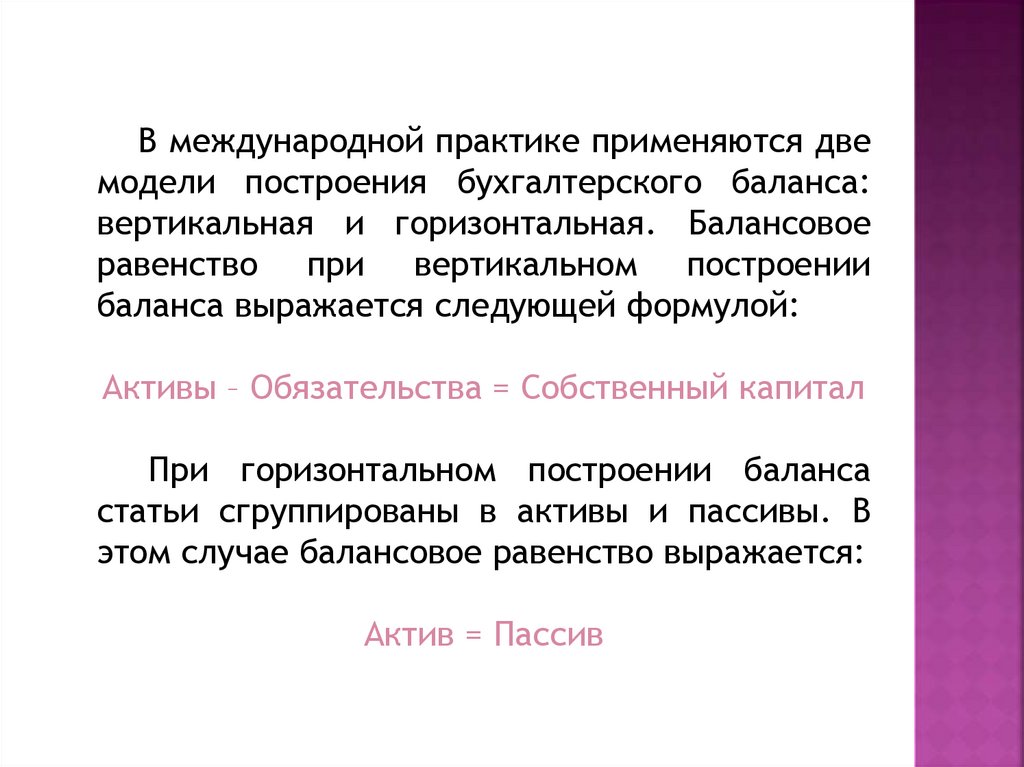

В международной практике применяются двемодели построения бухгалтерского баланса:

вертикальная и горизонтальная. Балансовое

равенство при вертикальном построении

баланса выражается следующей формулой:

Активы – Обязательства = Собственный капитал

При горизонтальном построении баланса

статьи сгруппированы в активы и пассивы. В

этом случае балансовое равенство выражается:

Актив = Пассив

21.

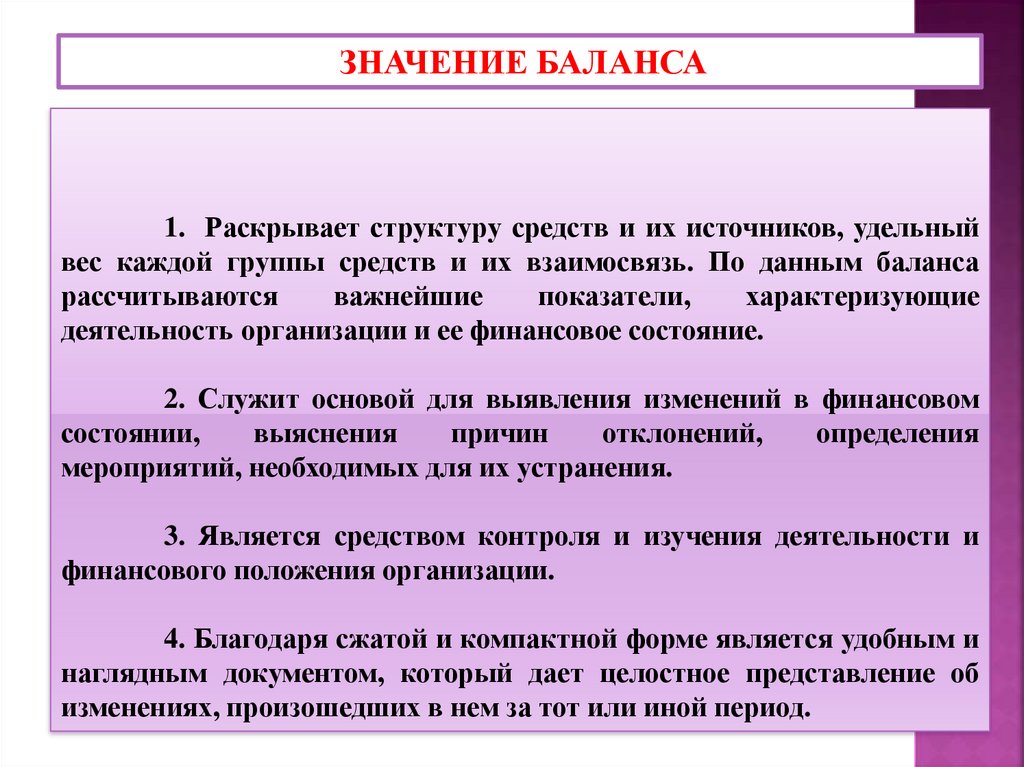

ЗНАЧЕНИЕ БАЛАНСА1. Раскрывает структуру средств и их источников, удельный

вес каждой группы средств и их взаимосвязь. По данным баланса

рассчитываются

важнейшие

показатели,

характеризующие

деятельность организации и ее финансовое состояние.

2. Служит основой для выявления изменений в финансовом

состоянии,

выяснения

причин

отклонений,

определения

мероприятий, необходимых для их устранения.

3. Является средством контроля и изучения деятельности и

финансового положения организации.

4. Благодаря сжатой и компактной форме является удобным и

наглядным документом, который дает целостное представление об

изменениях, произошедших в нем за тот или иной период.

22.

Изменения в балансе под влияниемхозяйственных операций.

Основные балансовые уравнения

23.

Каждая хозяйственная операция вызываетдвойное изменение, затрагивающее два вида

имущества (активов) (внутри актива баланса)

или два вида источников (внутри пассива), или

один вид имущества (активов) и один вид

источников (пассивов) одновременно в сторону

увеличения или уменьшения отдельных видов

имущества и источников.

При этом применение способа балансного

обобщения обеспечивает равенство итогов всех

видов имущества (активов), с одной стороны, и

итогов всех видов источников (пассивов) — с

другой.

24.

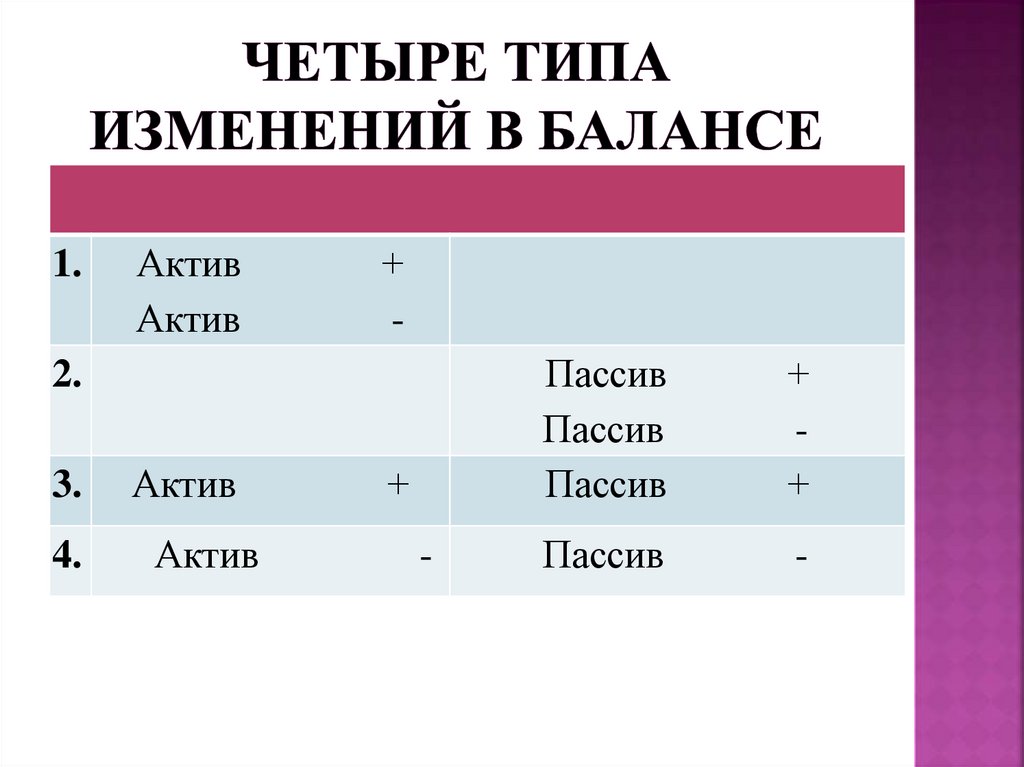

1.Актив

Актив

+

-

2.

3.

Актив

4.

Актив

+

-

Пассив

Пассив

Пассив

+

+

Пассив

-