finance

financeSimilar presentations:

учет. Курс лекций")

Теория бухгалтерского учета

1. ТЕОРИЯ БУХГАЛТЕРСКОГО УЧЕТА

Арабян Кнарик Карапетовна2. Характеристика основных элементов

АКТИВЫ – имущество организации,имеющее как материальную (основные

средства, материалы, товары), так и не

материальную форму (результаты

интеллектуальной деятельности).

АКТИВЫ – это ресурсы, которые

приводят к увеличению экономической

выгоды организации.

3. Характеристика основных элементов

Обязательства -текущаязадолженность компании,

возникающая из событий прошлых

периодов, погашение которой

приведет к оттоку из компании

ресурсов, приносящих

экономическую выгоду (понятие

заимствовано из МСФО).

4. Характеристика основных элементов

КАПИТАЛ - доля в активахкомпании, остающаяся после

вычета всех ее обязательств.

5. Характеристика основных элементов

Расходами организации признаетсяуменьшение экономических выгод в

результате выбытия активов (денежных

средств, иного имущества) и (или)

возникновения обязательств, приводящее

к уменьшению капитала этой

организации, за исключением

уменьшения вкладов по решению

участников (собственников имущества)

6. Характеристика основных элементов

Доходами организациипризнается увеличение

экономических выгод в результате

поступления активов (денежных

средств, иного имущества) и (или)

погашения обязательств,

приводящее к увеличению капитала

этой организации, за исключением

вкладов участников (собственников

имущества

7.

Бухгалтерский баланс8.

Бухгалтерский баланспредставляет собой способ

экономической группировки

имущества по его составу и

размещению и источникам

формирования на 1-е число

месяца, квартала, года. В

бухгалтерском балансе

имущество предприятия

рассматривается с двух позиций:

по составу и размещению и по

источникам образования.

9.

Баланс состоит из актива (леваясторона) – имущество по составу и

размещению, и пассива (правая

сторона)- источники

формирования этого имущества.

Всегда соблюдается равенство

суммы актива и пассива. Итоги по

активу и пассиву называются

валютой баланса.

10.

Различают баланс-брутто (бруттогрубый) и баланс-нетто (нетто -чистый).Согласно международным стандартам

бухгалтерского учета применяют

баланс-нетто. В РФ форма баланса-нетто

утверждена Минфином и применяется с

1996 г.

Баланс-брутто включает в себя

регулирующие статьи и используется

только в определенных случаях

(научные исследования, обобщения

балансовой информации и т.д.)

11. Классификация бухгалтерских балансов

Вступительный баланс- отражаетактивы организации и ее обязательства в

начале ее деятельности. Вступительные

балансы вновь создаваемых организаций

отражают уставной капитал организаций

и внесенное учредителями имущество;

вступительные балансы хозяйственных

единиц , образованных на условиях

правопреемности ранее действующих,

могут соответствовать ликвидационным

балансам организаций, правопреемником

которых выступает вновь созданная

организация.

12. Классификация бухгалтерских балансов

Ликвидационные балансысоставляются при ликвидацииорганизации ( на начало периода

ликвидации, промежуточные

ликвидационные балансы,

заключительные ликвидационные

балансы). В ликвидационных балансах

имущество организации отражается не по

учетной стоимости, а по цене возможной

реализации каждого актива на момент

ликвидации.

13. Классификация бухгалтерских балансов

Текущие балансы- составляются в течении всеговремени функционирования организации и

подразделяются на начальные, промежуточные

и заключительные. Начальные и заключительные

балансы составляются на начало и конец отчетного

года , промежуточные- ежемесячно, а также

итоговыми показателями за 1 квартал , за

полугодие, и за 9 месяцев. Заключительные

балансы наиболее полно и достоверно отражают

имущественное и финансовое состояние

организации, поскольку перед их составлением

организации осуществляют ряд мер по уточнению

показателей учетных данных( проводят

инвентаризацию имущества и обязательств,

создают резервы по некоторым видам имущества

и.т.д)

14. Классификация бухгалтерских балансов

Разделительные балансысоставляются в момент разделенияорганизации на несколько более

мелких, а объединительные- на

момент объединения нескольких

организаций в одну, более крупную

организацию

15. Классификация бухгалтерских балансов

Сводные балансы -которыесоставляются министерствами и

ведомствами , содержат

агрегированные данные по всем

организациям и предприятиям

министерства и ведомства.

16. Классификация бухгалтерских балансов

Консолидированные балансы –составляются материнской организацией

и содержат обобщенную информацию об

имуществе и обязательствах материнской

организации и ее дочерних организаций.

В сводных и консолидированных

балансах обобщение данных по

организациям и предприятиям по многим

показателям осуществляют с помощью

корректировки.

17.

Основным элементомбухгалтерского баланса является

балансовая статья. Статьей

называется показатель (строка)

актива или пассива баланса,

характеризующий отдельные виды

имущества, источников его

формирования. Балансовые статьи

объединяются в группы а группы в

разделы.

18.

Бухгалтерский балансПАССИВ

АКТИВ

Раздел 1

Внеоборотные

активы

Раздел 2

Оборотные

активы

Раздел 3

Капитал и

резервы

Раздел 4

Долгосрочные

обязательства

Раздел 5

Краткосрочные

обязательства

19. Типы хозяйственных операций и их влияние на баланс

Каждая хозяйственная операция,происходящая в организации

изменяет или размер имущества, или

величину источников его

формирования, или одновременно и

величину имущества и источников

его формирования.

Хозяйственные операции бывают

четырех типов.

20. Операции первого типа

Изменения происходят только вактиве баланса – изменяется

состав имущества. Валюта

баланса не меняется. Например,

с расчетного счета в кассу

организации поступили

5 000 руб.

А+ И1-И1= П

А+5–5=

П

21. Операции второго типа

Затрагивают только пассивбаланса, т.е. изменяется

структура источников

формирования имущества

организации. Валюта баланса не

меняется. Например, часть

нераспределенной прибыли

направлена в резервный фонд.

А= П+И2-И2

П+100 -100

= А

22. Операции третьего типа

Изменяют одновременно величинуимущества и источников его

формирования. При этом изменения

происходят в сторону увеличения.

Валюта баланса по активу и пассиву

возрастает на равную величину.

Пример, на расчетный счет

поступили денежные средства в

виде банковского кредита.

А +И3 = П +И3

А +200=

П+200

23. Операции четвертого типа

Изменяют одновременно величинуимущества и источников его

формирования, при этом изменения

происходят в сторону уменьшения.

Валюта баланса по активу и пассиву

уменьшается на равную величину.

Пример, выплата заработной платы

сотрудникам.

А –И4= П- И4

А- 500= П-500

24. Оборотные ведомости

Служат для обобщения, проверкиправильности записей на счетах

бухгалтерского учета и составления

баланса. В оборотной ведомости по

синтетическим счетам должно быть три

равенства:

Первое – остатков на начало отчетного

периода по дебету и по кредиту, второе –

оборотов по дебету и кредиту, и третье

остатков на конец периода.

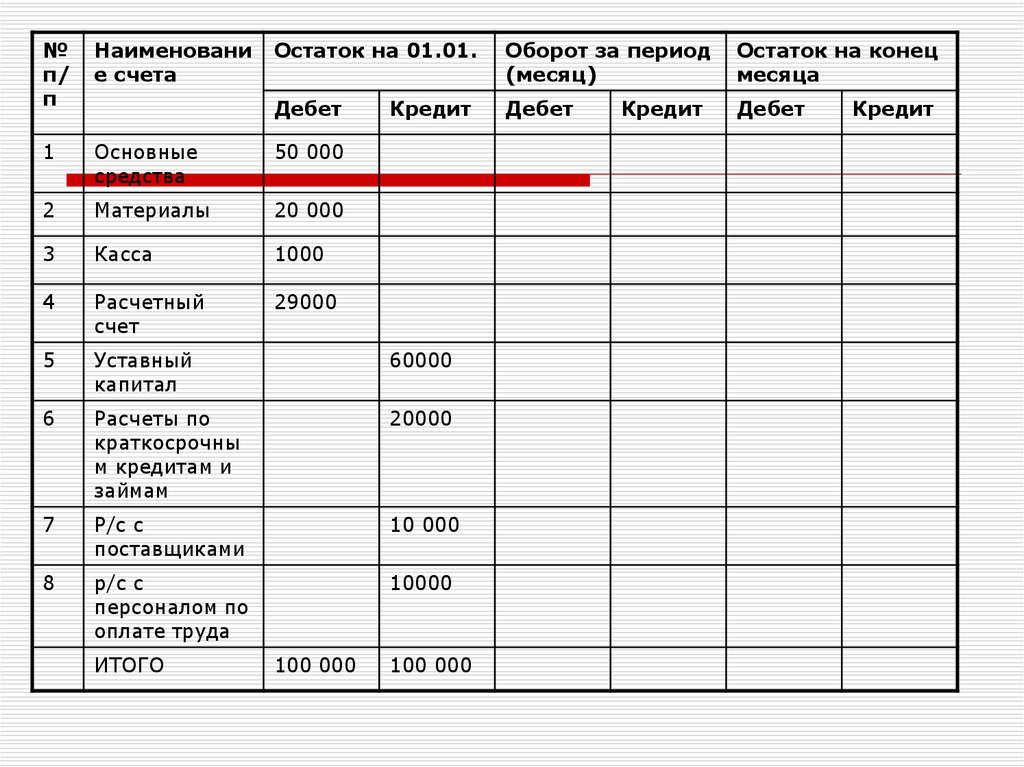

25.

№п/

п

Наименовани

е счета

1

Основные

средства

50 000

2

Материалы

20 000

3

Касса

1000

4

Расчетный

счет

29000

5

Уставный

капитал

60000

6

Расчеты по

краткосрочны

м кредитам и

займам

20000

7

Р/с с

поставщиками

10 000

8

р/с с

персоналом по

оплате труда

10000

ИТОГО

Остаток на 01.01.

Оборот за период

(месяц)

Остаток на конец

месяца

Дебет

Дебет

Дебет

100 000

Кредит

100 000

Кредит

Кредит

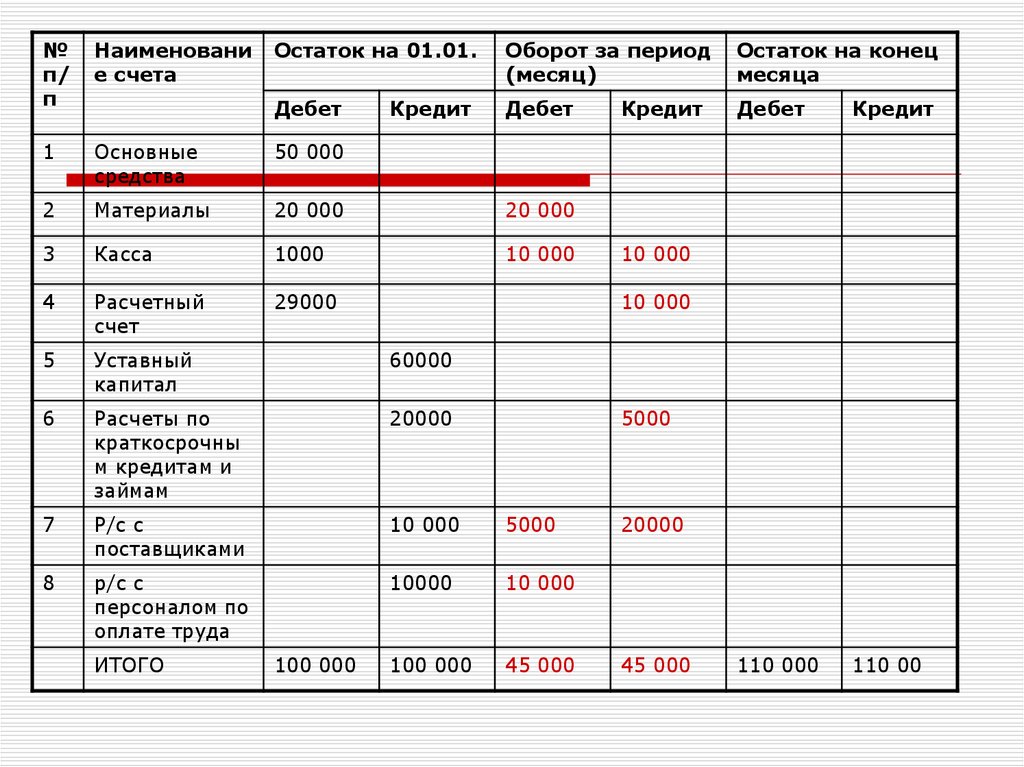

26. Хозяйственные операции за период

Получено с расчетного счета вкассу 10 000 руб.

Выдана из кассы за работная плата

10 000 руб.

Поступили от поставщиков

материалы на 20 000 руб.

Оплачена задолженность

поставщикам за счет кредитов

банка на 5000 руб. Д60-К66

27.

№п/

п

Наименовани

е счета

1

Основные

средства

50 000

2

Материалы

20 000

20 000

3

Касса

1000

10 000

4

Расчетный

счет

29000

5

Уставный

капитал

60000

6

Расчеты по

краткосрочны

м кредитам и

займам

20000

7

Р/с с

поставщиками

10 000

5000

8

р/с с

персоналом по

оплате труда

10000

10 000

100 000

45 000

ИТОГО

Остаток на 01.01.

Оборот за период

(месяц)

Остаток на конец

месяца

Дебет

Дебет

Дебет

Кредит

110 000

110 00

100 000

Кредит

Кредит

10 000

10 000

5000

20000

45 000