finance

financeSimilar presentations:

Налоговая реформа 2026. Стратегии и риски

1.

Налоговаяреформа

2026

стратегии и риски

2.

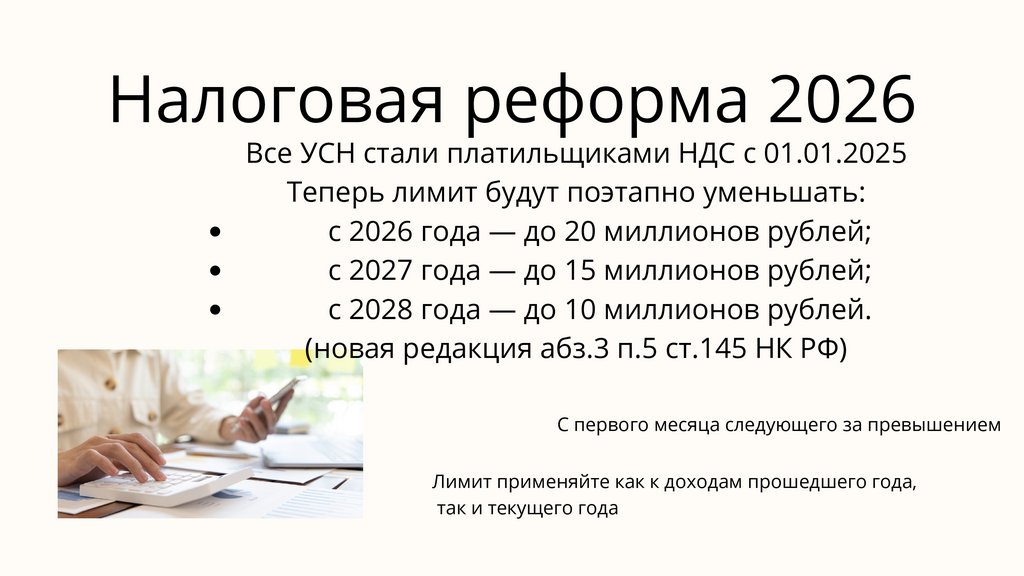

Налоговая реформа 2026Все УСН стали платильщиками НДС с 01.01.2025

Теперь лимит будут поэтапно уменьшать:

с 2026 года — до 20 миллионов рублей;

с 2027 года — до 15 миллионов рублей;

с 2028 года — до 10 миллионов рублей.

(новая редакция абз.3 п.5 ст.145 НК РФ)

С первого месяца следующего за превышением

Лимит применяйте как к доходам прошедшего года,

так и текущего года

3.

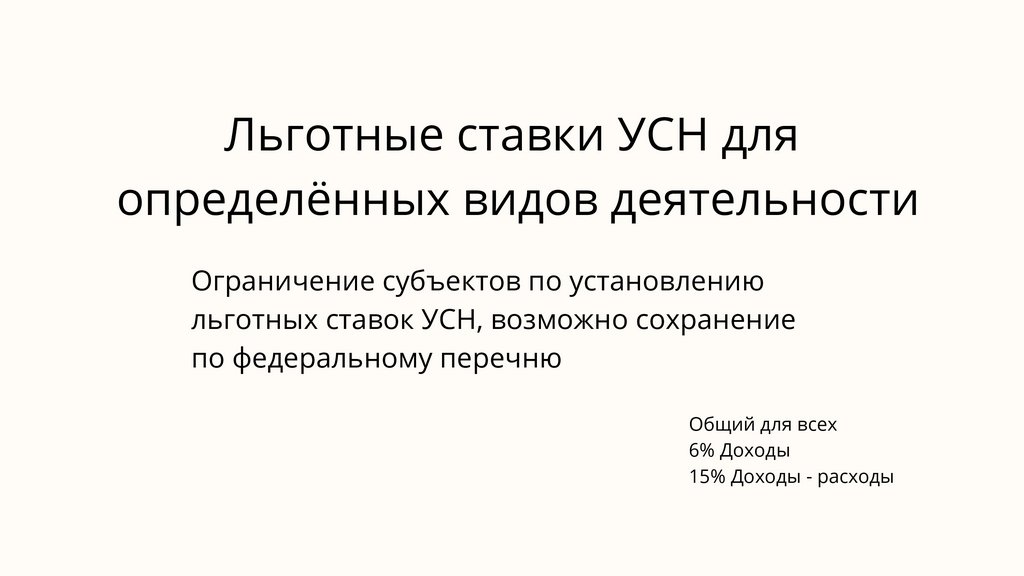

Льготные ставки УСН дляопределённых видов деятельности

граничение субъектов по установлению

О

льготных ставок УСН, возможно сохранение

по федеральному перечню

Общий для всех

6% Доходы

15% Доходы - расходы

4.

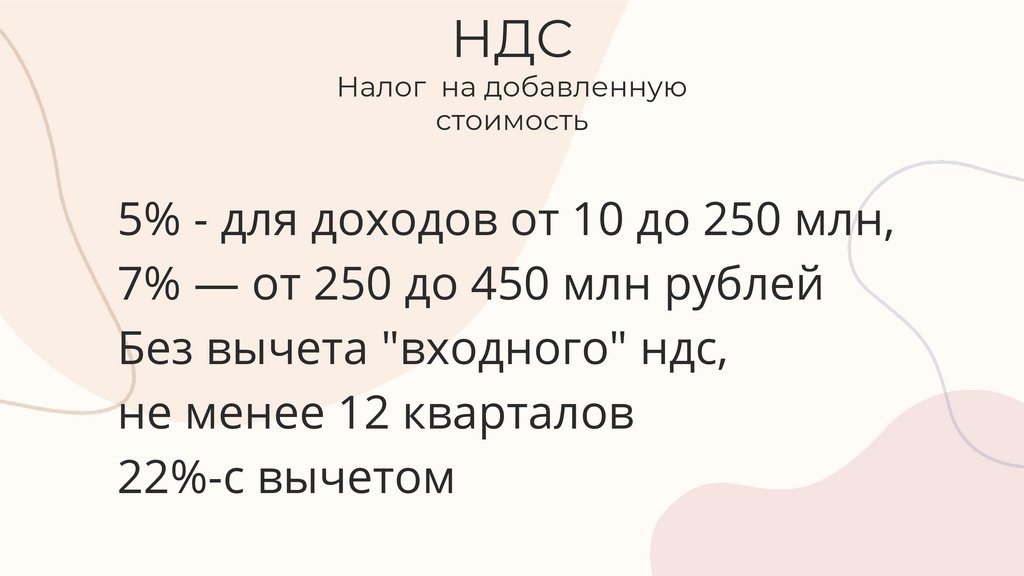

НДСНалог на добавленную

стоимость

5% - для доходов от 10 до 250 млн,

7% — от 250 до 450 млн рублей

Без вычета "входного" ндс,

не менее 12 кварталов

22%-с вычетом

5.

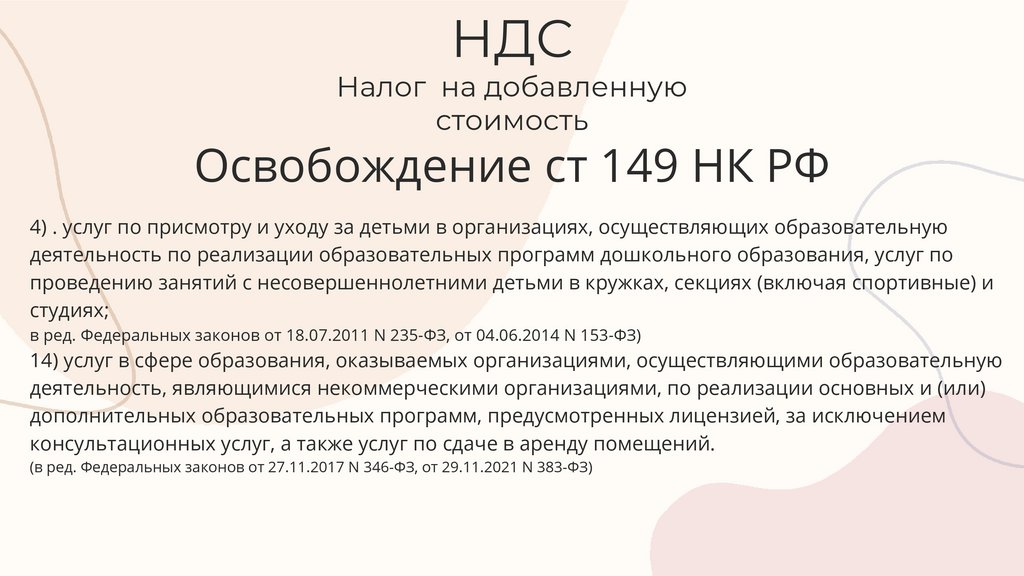

НДСНалог на добавленную

стоимость

Освобождение ст 149 НК РФ

4) . услуг по присмотру и уходу за детьми в организациях, осуществляющих образовательную

деятельность по реализации образовательных программ дошкольного образования, услуг по

проведению занятий с несовершеннолетними детьми в кружках, секциях (включая спортивные) и

студиях;

в ред. Федеральных законов от 18.07.2011 N 235-ФЗ, от 04.06.2014 N 153-ФЗ)

14) услуг в сфере образования, оказываемых организациями, осуществляющими образовательную

деятельность, являющимися некоммерческими организациями, по реализации основных и (или)

дополнительных образовательных программ, предусмотренных лицензией, за исключением

консультационных услуг, а также услуг по сдаче в аренду помещений.

(в ред. Федеральных законов от 27.11.2017 N 346-ФЗ, от 29.11.2021 N 383-ФЗ)

6.

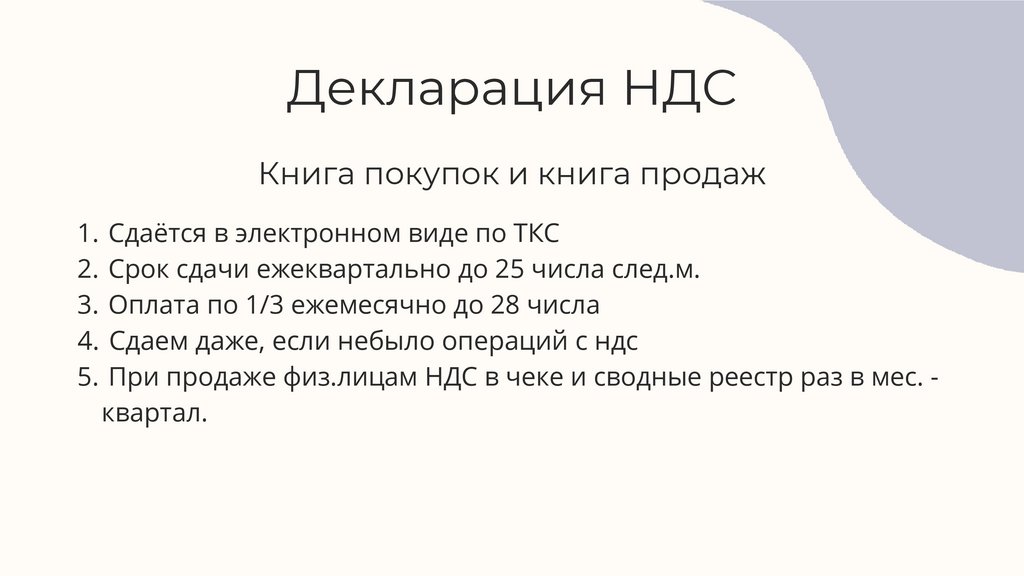

Декларация НДСКнига покупок и книга продаж

1. Сдаётся в электронном виде по ТКС

2. Срок сдачи ежеквартально до 25 числа след.м.

3. Оплата по 1/3 ежемесячно до 28 числа

4. Сдаем даже, если небыло операций с ндс

5. При продаже физ.лицам НДС в чеке и сводные реестр раз в мес. квартал.

7.

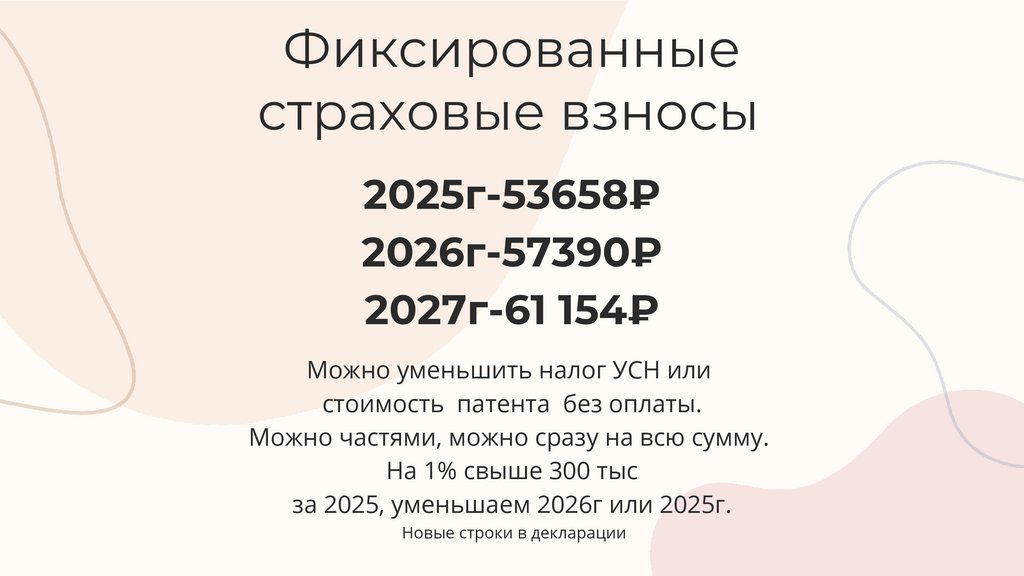

Фиксированныестраховые взносы

2025г-53658₽

2026г-57390₽

2027г-61 154₽

Можно уменьшить налог УСН или

стоимость патента без оплаты.

Можно частями, можно сразу на всю сумму.

На 1% свыше 300 тыс

за 2025, уменьшаем 2026г или 2025г.

Новые строки в декларации

8.

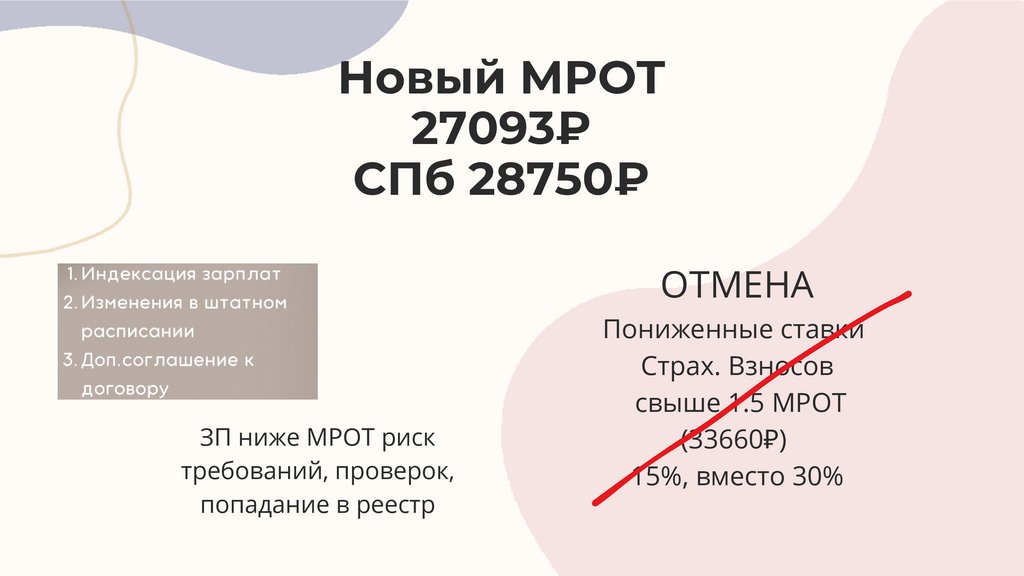

Новый MPOT27093₽

СПб 28750₽

ОТМЕНА

ЗП ниже МРОТ риск

требований, проверок,

попадание в реестр

Пониженные ставки

Страх. Взносов

свыше 1.5 МРОТ

(33660₽)

15%, вместо 30%

9.

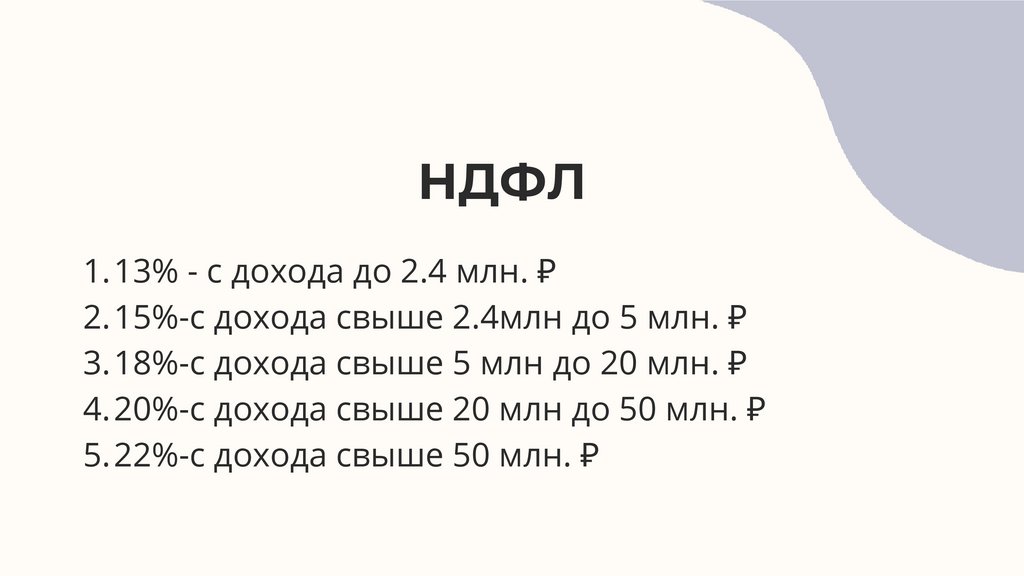

НДФЛ1. 13% - с дохода до 2.4 млн. ₽

2. 15%-с дохода свыше 2.4млн до 5 млн. ₽

3. 18%-с дохода свыше 5 млн до 20 млн. ₽

4. 20%-с дохода свыше 20 млн до 50 млн. ₽

5. 22%-с дохода свыше 50 млн. ₽

10.

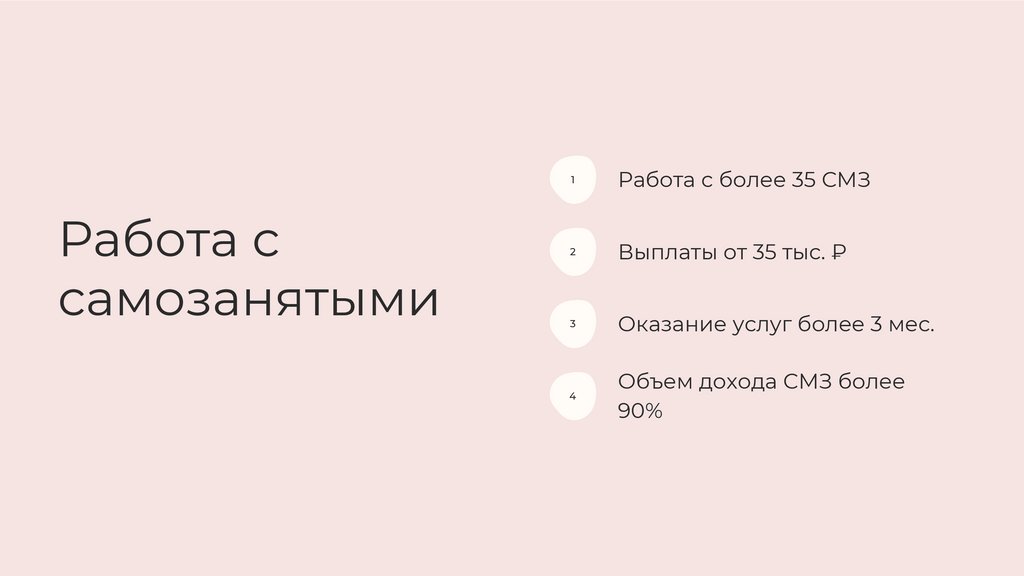

Работа ссамозанятыми

1

Работа с более 35 СМЗ

2

Выплаты от 35 тыс. ₽

3

Оказание услуг более 3 мес.

4

Объем дохода СМЗ более

90%

11.

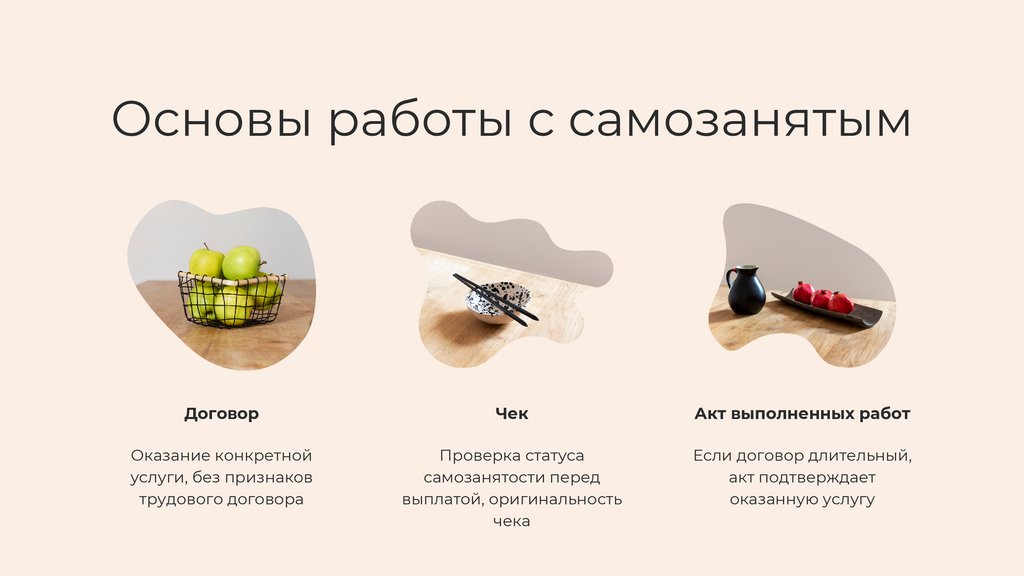

Основы работы с самозанятымДоговор

Чек

Акт выполненных работ

Оказание конкретной

услуги, без признаков

трудового договора

Проверка статуса

самозанятости перед

выплатой, оригинальность

чека

Если договор длительный,

акт подтверждает

оказанную услугу

12.

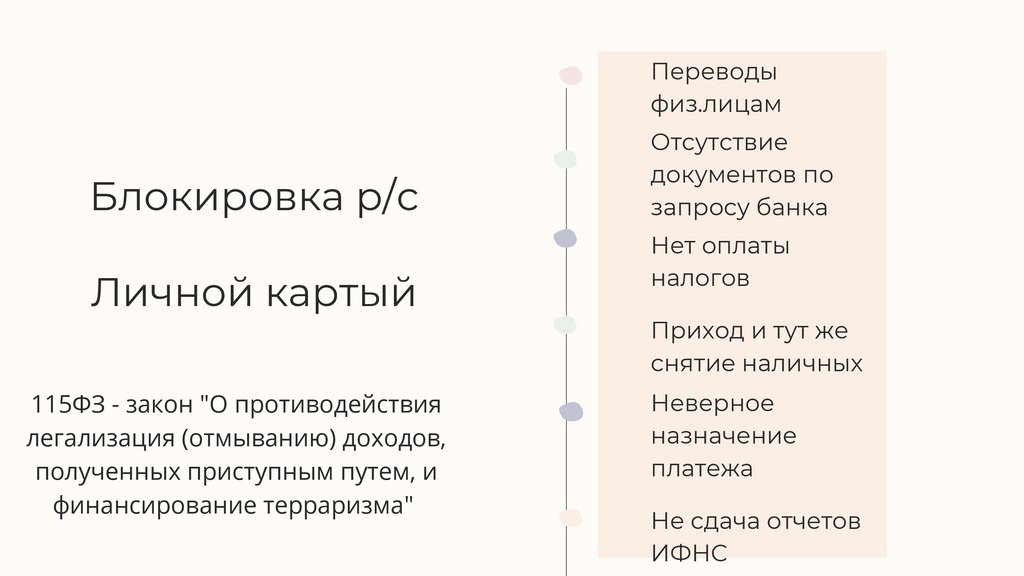

Переводыфиз.лицам

Блокировка р/с

Личной картый

115ФЗ - закон "О противодействия

легализация (отмыванию) доходов,

полученных приступным путем, и

финансирование терраризма"

Отсутствие

документов по

запросу банка

Нет оплаты

налогов

Приход и тут же

снятие наличных

Неверное

назначение

платежа

Не сдача отчетов

ИФНС

13.

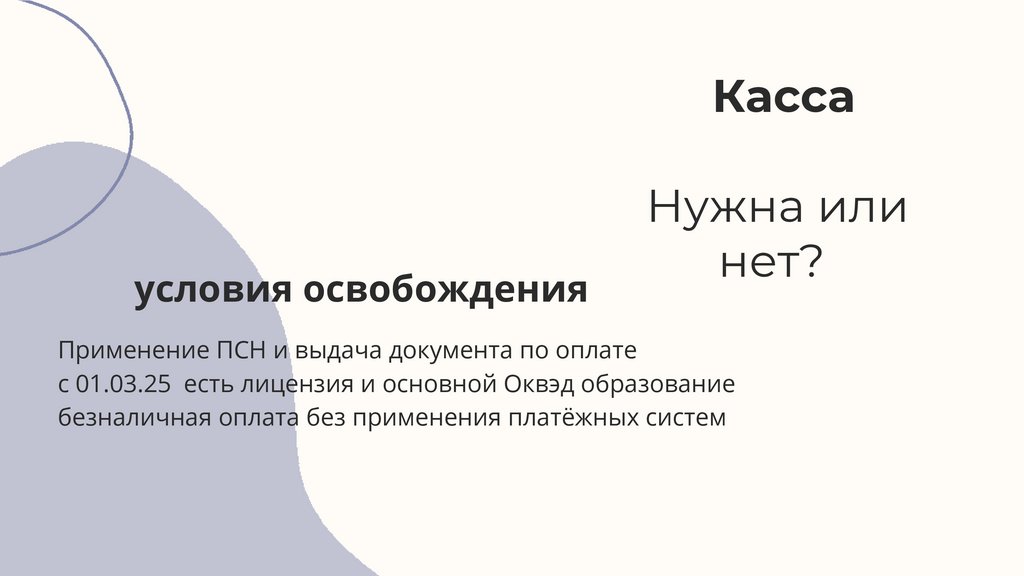

условия освобожденияКасса

Нужна или

нет?

Применение ПСН и выдача документа по оплате

с 01.03.25 есть лицензия и основной Оквэд образование

безналичная оплата без применения платёжных систем

14.

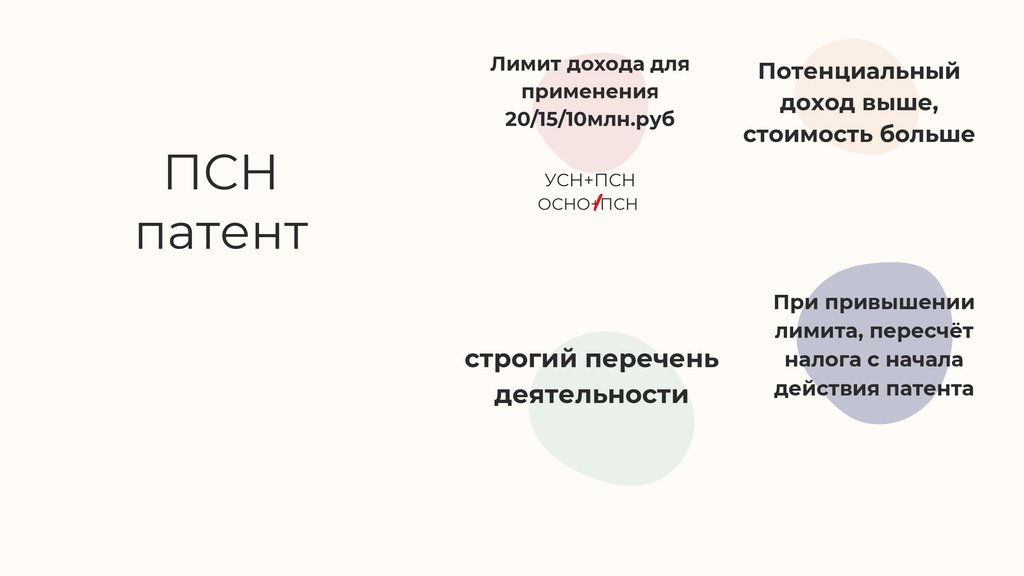

Лимит дохода дляприменения

20/15/10млн.руб

ПСН

патент

Потенциальный

доход выше,

стоимость больше

УСН+ПСН

ОСНО+ПСН

строгий перечень

деятельности

При привышении

лимита, пересчёт

налога с начала

действия патента

15.

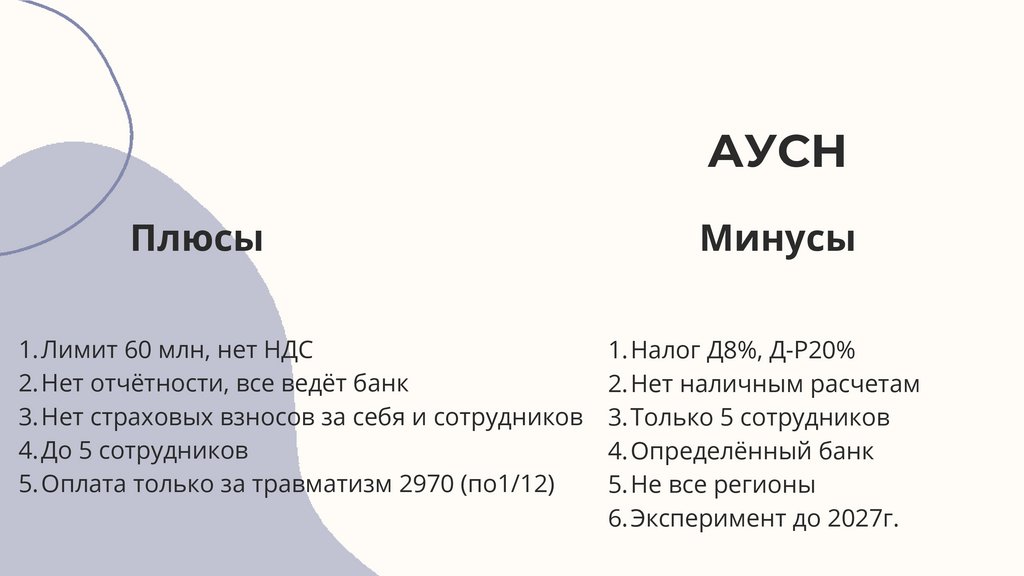

АУСНПлюсы

1.Лимит 60 млн, нет НДС

2.Нет отчётности, все ведёт банк

3. Нет страховых взносов за себя и сотрудников

4.До 5 сотрудников

5. Оплата только за травматизм 2970 (по1/12)

Минусы

1.Налог Д8%, Д-Р20%

2.Нет наличным расчетам

3. Только 5 сотрудников

4.Определённый банк

5. Не все регионы

6. Эксперимент до 2027г.

16.

Алексеева ИринаКОНТАКТЫ

buh_4you@bk.ru

+7 (921) 371-72-75

01

https://vk.com/buh_4you