finance

financeSimilar presentations:

")

")

Налоговый кодекс с 1 января 2026 года г. Астана, июль 2025 года

1.

Комитет государственных доходов МФ РКНалоговый кодекс с 1 января 2026 года

г. Астана, июль 2025 года

2.

ОСНОВНЫЕ ПОЛОЖЕНИЯПредельный размер налогового задолженности

Роялти, ноу-хау

Рейтинговые услуги

Вознаграждение

Дивиденды (распределение дохода и конструктивные

дивиденды)

Принцип прозрачности

Принцип добросовестности

]

2

3.

СРОК ИСКОВОЙ ДАВНОСТИ5 лет:

субъекты крупного предпринимательства;

деятельность в соответствии с контрактом на недропользование;

резиденты, имеющие контролируемые иностранные компании;

плательщики НДС в части сумм НДС на импортируемые товары, который уплачен

методом зачета;

3 года:

остальные налогоплательщики.

Продлевается на один календарный год при представлении налогоплательщиком

(налоговым агентом) дополнительной налоговой отчетности или налоговой отчетности

по уведомлению за период, по которому срок исковой давности истекает менее чем

через один календарный год.

Срок исковой давности в части начисления и (или) пересмотра исчисленной,

начисленной суммы налогов и платежей в бюджет приостанавливается на период:

со дня начала налоговой проверки до дня исполнения уведомления о результатах

налоговой проверки.

3

4.

СПОСОБЫ ОБЕСПЕЧЕНИЯСпособами обеспечения являются:

1) начисление пеней;

2) приостановление расходных операций;

3) ограничение в распоряжении имуществом;

4) приостановление выписки электронных счетов-фактур;

5) ограничение доступа к интернет-ресурсам и (или) интернетплощадке иностранной компании, осуществляющей деятельность

посредством интернет-площадки на территории Республики .

4

5.

ПРИОСТАНОВЛЕНИЕ ВЫПИСКИ ЭСФ1)

неисполнение уведомления о подтверждении фактического совершения оборота по реализации товаров, выполнению работ и

оказанию услуг;

2) неисполнения уведомления о подтверждении места нахождения налогоплательщика (налогового агента);

3) истечения срока представления налоговой отчетности по НДС в течение шести предыдущих месяцев;

4) приостановления плательщиком НДС представления ФНО;

5) вступления в законную силу судебного акта о признании:

- недействительной регистрации ИП или ЮЛ;

- недействительной перерегистрации ЮЛ;

- ФЛ, являющегося первым руководителем юридического лица или ИП, недееспособным или ограниченно дееспособным,

либо безвестно отсутствующим;

6) поступления сведений с реестра номеров о смерти или признания физического лица, являющегося первым руководителем

юридического лица или индивидуальным предпринимателем, умершим;

7) вступления в законную силу судебного акта, которым физическое лицо, являющееся первым руководителем или единственным

учредителем (участником) юридического лица или индивидуальным предпринимателем, признано виновным в совершении

уголовного правонарушения по деятельности данного юридического лица или индивидуального предпринимателя по статьям

216,238 или 245 Уголовного кодекса Республики Казахстан;

8) вынесения постановления о розыске физического лица, являющегося первым руководителем юридического лица или

индивидуальным предпринимателем;

9) поступления сведений о том, что цель пребывания не связана с осуществлением трудовой деятельности в Республике Казахстан

либо разрешенный срок пребывания на территории Республики Казахстан физического лица - иностранца или лица без

гражданства, являющегося первым руководителем или единственным учредителем (участником) юридического лица или

индивидуальным предпринимателем, истек;

10) включения индивидуального предпринимателя в реестр бездействующих налогоплательщиков;

11) включения в реестр бездействующих налогоплательщиков налогоплательщика, первым руководителем или единственным

учредителем (участником) которого является первый руководитель или единственный учредитель (участник) юридического лица плательщика налога на добавленную стоимость;

12) неисполнения налогоплательщиком уведомления о предполагаемых расхождениях по результатам камерального контроля.

5

6.

НАЛОГОВОЕ АДМИНИСТРИРОВАНИЕНалоговое администрирование включает:

1) налоговую регистрацию;

2) применение контрольно-кассовых машин;

3) прием налоговых форм;

4) учет исполнения налогового обязательства, обязанности по

перечислению социальных платежей, штрафов и пеней;

5) изменение сроков исполнения налогового обязательства;

6) применение способов обеспечения;

7) камеральный контроль;

8) контроль выписки электронных счетов-фактур;

9) налоговый мониторинг;

10) налоговый контроль;

11) прочие формы контроля;

12) принудительное взыскание налоговой задолженности.

6

7.

СИСТЕМА УПРАВЛЕНИЯ РИСКАМИПереориентирована с ранжирования налогоплательщиков по степеням

на выявление рисков неисполнения налогового и иного

законодательства.

Цель системы управления рисками – выявить «узкие» места бизнеспроцессов налогового администрирования и создать условия для

добровольного простого исполнения.

7

8.

РЕГИСТРАЦИОННЫЙ УЧЕТНДС

Добровольная постановка

Обязательная постановка

Условная постановка

Предельный порог оборота 10 000 МРП (5 рабочих дней)

Снятие

-

переход с ОУР на СНР;

-

прекращение деятельности или ликвидации плательщика

]

налога.

ОВД

электронная торговля

8

9.

НАЛОГОВАЯ ОТЧЕТНОСТЬСокращение форм отчетности на 30%

Отмена расчетов текущих платежей по земельному налогу

Отмена расчетов текущих платежей по налогу на имущество при

сумме налога менее 1 млн тенге

Предзаполнение декларации для СНР и декларации по НДС

Непредставление очередной налоговой отчетности в

установленный срок приравнивается к налоговой отчетности,

представленной с нулевыми показателями

Отменяется административная ответственность за

непредставление налоговой отчетности

Отменено продление срока представления ФНО и отзыв

налоговой отчетности, все изменения будут вноситься через

дополнительную декларацию

9

10.

ВОЗВРАТ НДСУпрощенный порядок возврата для всех категорий НП при

доле оборота по «0» ставке не менее 50% от облагаемого

оборота (условие – отсутствие неисполненных уведомлений,

проведение проверки в течение 12-ти месяцев)

Срок возврата при проверке – 55 рабочих дней

10

11.

ПРЕДОСТАВЛЕНИЕОТСРОЧКИ (РАССРОЧКИ)

Правила предоставления отсрочки (рассрочки)

налогоплательщику :

• дополнены возможностью получения отсрочки (рассрочки) без

залога имущества и банковской гарантии НП, соответствующим

критериям установленных уполномоченным органом (наличие

стажа работы, основных средств, сотрудников и т.д.).

Участнику горизонтального мониторинга отсрочка

(рассрочка) предоставляются без залога имущества и банковской

гарантии.

Предусмотрена отсрочка уплаты НДС на импорт по

товарам (сырью), предназначенным для производства продукции.

* Перечни импортируемых на территорию Республики Казахстан

товаров, предназначенных для производства продукции, полученной при

такой переработке, а также налогоплательщиков Республики Казахстан,

импортирующих такие товары, утверждаются уполномоченным органом.

11

12.

КАМЕРАЛЬНЫЙ КОНТРОЛЬПереориентирован с выявления

выявление расхождений.

нарушений

на

Цель камерального контроля – предоставление

налогоплательщику

(налоговому

агенту)

права

самостоятельной

корректировки

налоговых

обязательств по исчислению налогов и платежей в

бюджет.

Для исполнения уведомления необходимо будет

• в случае подтверждения расхождений представить

ФНО

• в

случае

несогласия

с

расхождениями

–

представление пояснения

Приостановление расходных операций по банковским

счетам, приостановление выписки ЭСФ будет

производиться только при непредставлении пояснения

12

13.

КОНТРОЛЬ ВЫПИСКИ ЭСФКонтроль выписки электронных счетов-фактур

проводится в форме:

1) автоматизированного контроля выписки ЭСФ

2) сопоставительного контроля выписки ЭСФ (ранее

приостановление выписки ЭСФ)

* Автоматизированный контроль выписки ЭСФ проводится для

отдельных категорий налогоплательщиков

13

14.

НАЛОГОВЫЕ ПРОВЕРКИОтказ от плановых проверок

Запрос документов для субъектов малого бизнеса не

более 2-х раз

Для субъектом малого и среднего бизнеса срок

проверки не более 180 календарных дней

Взаимодействие сотрудника налоговых органов с

проверяемым налогоплательщиком через кабинет

налогоплательщика (запрос и предоставление документов,

пояснений, вручение акта проверки, уведомления по

результатам проверки).

Предписание вручается нарочно

Перенесен срок исковой давности с окончания

налоговой проверки на начало (срок исковой давности в

части начисления и (или) пересмотра исчисленной,

начисленной суммы налогов и платежей в бюджет

приостанавливается на период со дня начала налоговой

проверки до дня исполнения уведомления о результатах

налоговой проверки)

14

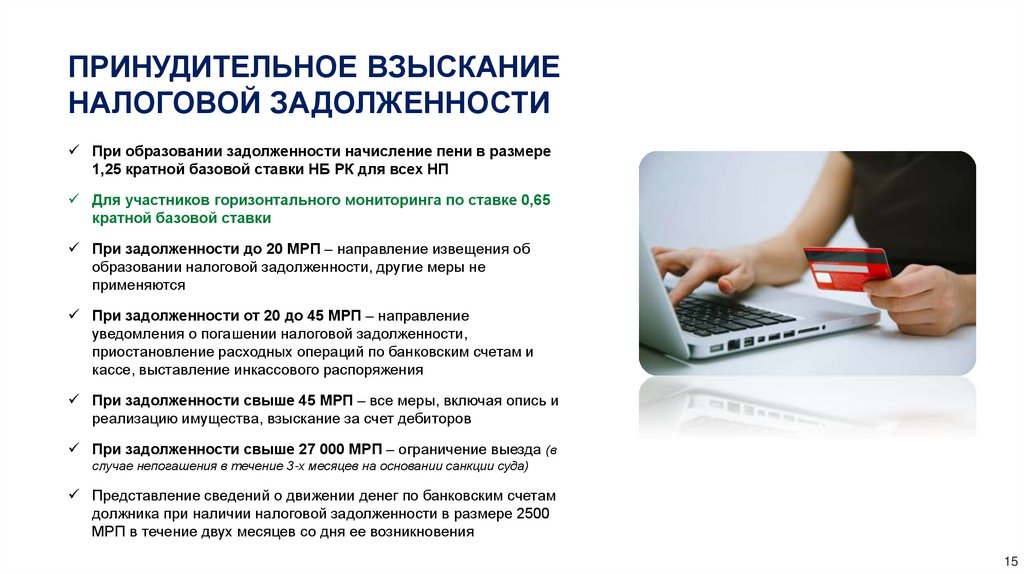

15.

ПРИНУДИТЕЛЬНОЕ ВЗЫСКАНИЕНАЛОГОВОЙ ЗАДОЛЖЕННОСТИ

При образовании задолженности начисление пени в размере

1,25 кратной базовой ставки НБ РК для всех НП

Для участников горизонтального мониторинга по ставке 0,65

кратной базовой ставки

При задолженности до 20 МРП – направление извещения об

образовании налоговой задолженности, другие меры не

применяются

При задолженности от 20 до 45 МРП – направление

уведомления о погашении налоговой задолженности,

приостановление расходных операций по банковским счетам и

кассе, выставление инкассового распоряжения

При задолженности свыше 45 МРП – все меры, включая опись и

реализацию имущества, взыскание за счет дебиторов

При задолженности свыше 27 000 МРП – ограничение выезда (в

случае непогашения в течение 3-х месяцев на основании санкции суда)

Представление сведений о движении денег по банковским счетам

должника при наличии налоговой задолженности в размере 2500

МРП в течение двух месяцев со дня ее возникновения

15

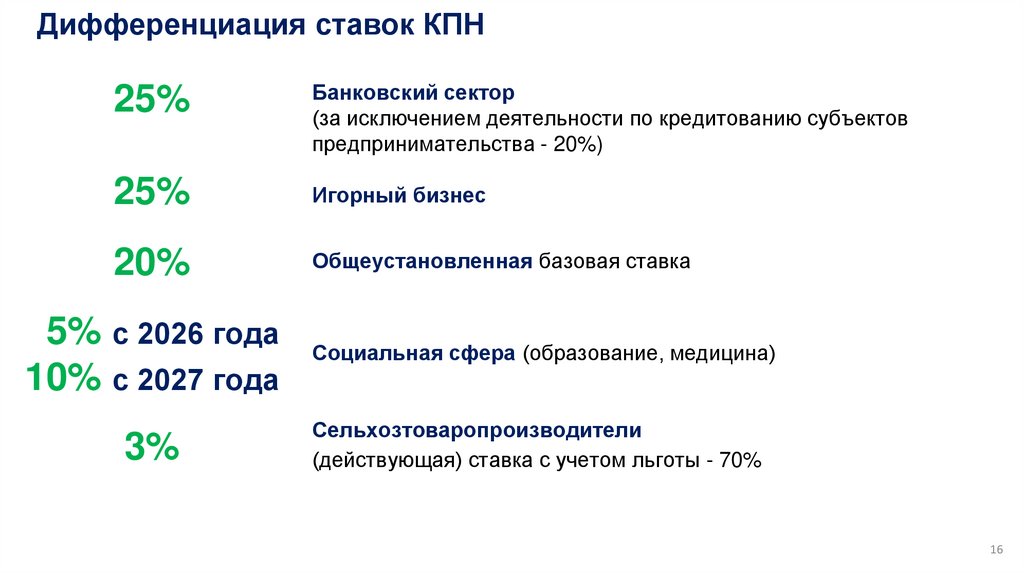

16.

Дифференциация ставок КПН25%

Банковский сектор

(за исключением деятельности по кредитованию субъектов

предпринимательства - 20%)

25%

Игорный бизнес

20%

Общеустановленная базовая ставка

5% с 2026 года

10% с 2027 года

Социальная сфера (образование, медицина)

3%

Сельхозтоваропроизводители

(действующая) ставка с учетом льготы - 70%

16

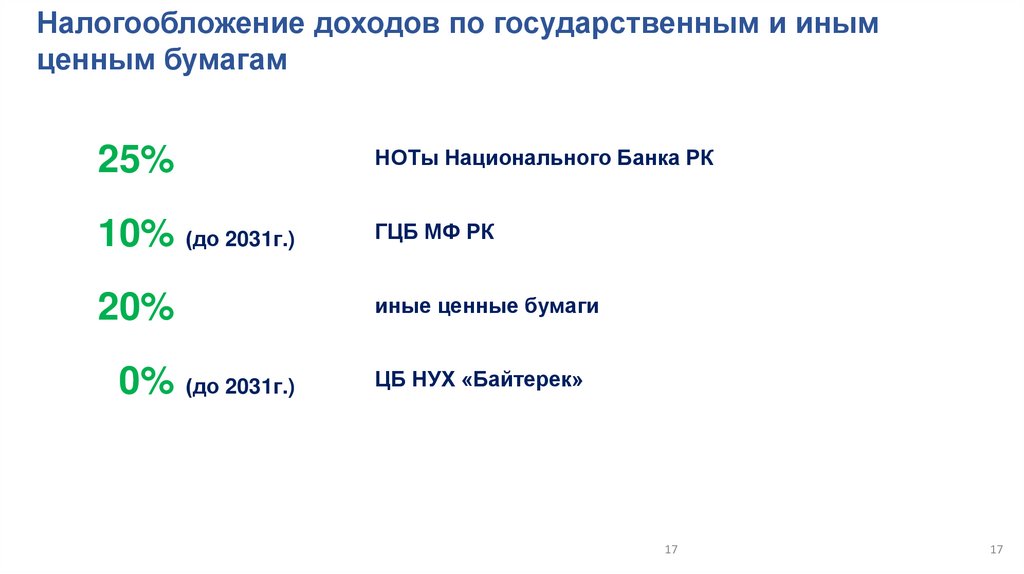

17.

Налогообложение доходов по государственным и инымценным бумагам

25%

НОТы Национального Банка РК

10% (до 2031г.)

ГЦБ МФ РК

20%

иные ценные бумаги

0% (до 2031г.)

ЦБ НУХ «Байтерек»

17

17

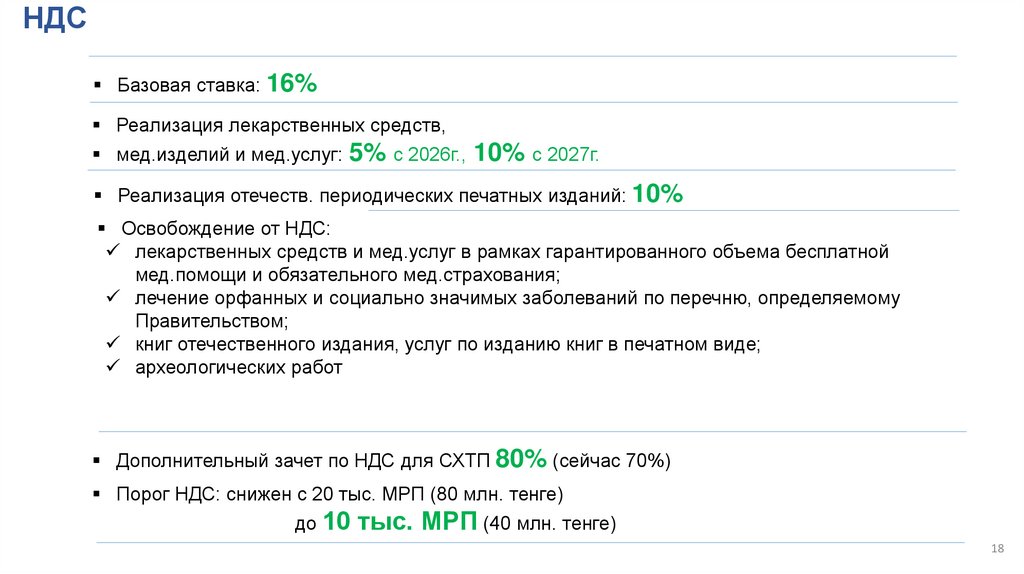

18.

НДСБазовая ставка: 16%

Реализация лекарственных средств,

мед.изделий и мед.услуг: 5% с 2026г., 10% с 2027г.

Реализация отечеств. периодических печатных изданий: 10%

Освобождение от НДС:

лекарственных средств и мед.услуг в рамках гарантированного объема бесплатной

мед.помощи и обязательного мед.страхования;

лечение орфанных и социально значимых заболеваний по перечню, определяемому

Правительством;

книг отечественного издания, услуг по изданию книг в печатном виде;

археологических работ

Дополнительный зачет по НДС для СХТП 80% (сейчас 70%)

Порог НДС: снижен с 20 тыс. МРП (80 млн. тенге)

до 10 тыс. МРП (40 млн. тенге)

18

19.

Дифференциация ставок ИПНСтавки ИПН по резидентам

(за исключением лиц, занимающихся

частной практикой, КФХ, дивидендов,

ИП)

15%

10%

9%

5%

20%

доходы нерезидента из источников в РК

страховые премии

прирост стоимости, дивиденды, вознаграждения,

роялти

15%

дивиденды свыше 230 000 МРП

доходы от работодателя, превышающие 8500

МРП

общеустановленная ставка

вознаграждения по кредитам, ДЦБ

доходы от работодателя до 8500 МРП

доходы в виде выигрышей в азартной игре и

(или) пари

доходы

лиц,

занимающихся

частной практикой

дивиденды до 230 000 МРП

доходы

(фермерских)

230 000 МРП

страховые

премии

перестрахования

доходы от услуг по международной перевозке

дивиденды, выплачиваемые лицу, прямо или

косвенно владеющему не менее 25% капитала

юридического лица-резидента, выплачивающего

дивиденды

4,5%

3%

доходы, превышающие 8500 МРП

Ставки ИПН по нерезидентам

крестьянских

хозяйств свыше

доходы

крестьянских

или

фермерских хозяйств с учетом

льготы -70%

10%

5%

19

по

договорам

20.

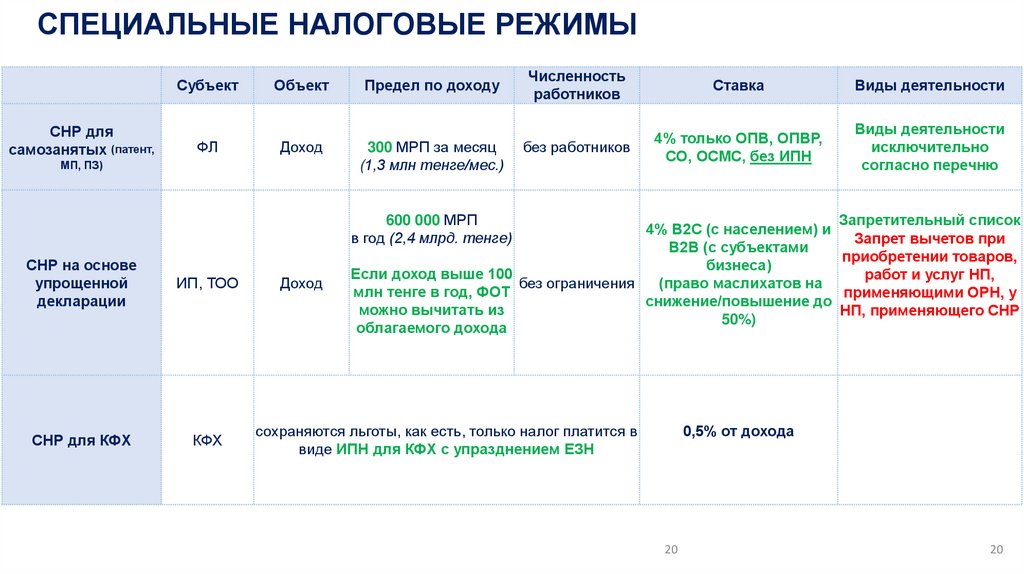

СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫСубъект

СНР для

самозанятых (патент,

ФЛ

Объект

Доход

МП, ПЗ)

Предел по доходу

300 МРП за месяц

(1,3 млн тенге/мес.)

Численность

работников

Ставка

Виды деятельности

без работников

4% только ОПВ, ОПВР,

СО, ОСМС, без ИПН

Виды деятельности

исключительно

согласно перечню

600 000 МРП

в год (2,4 млрд. тенге)

СНР на основе

упрощенной

декларации

ИП, ТОО

СНР для КФХ

КФХ

Доход

Запретительный список

4% B2C (с населением) и

Запрет вычетов при

В2В (с субъектами

приобретении товаров,

бизнеса)

Если доход выше 100

работ и услуг НП,

без ограничения

(право маслихатов на

млн тенге в год, ФОТ

применяющими ОРН, у

снижение/повышение до

можно вычитать из

НП, применяющего СНР

50%)

облагаемого дохода

сохраняются льготы, как есть, только налог платится в

виде ИПН для КФХ с упразднением ЕЗН

0,5% от дохода

20

20