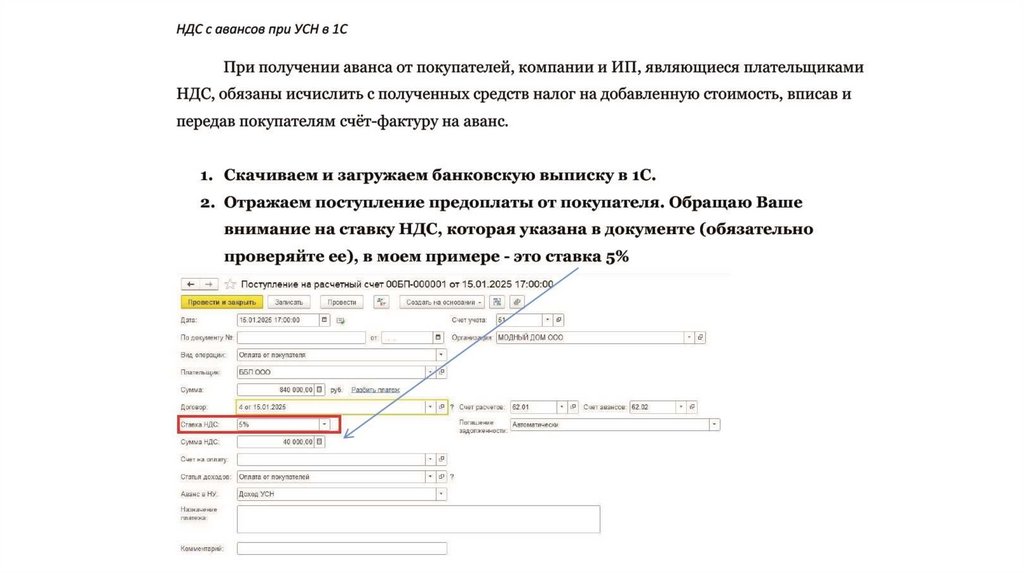

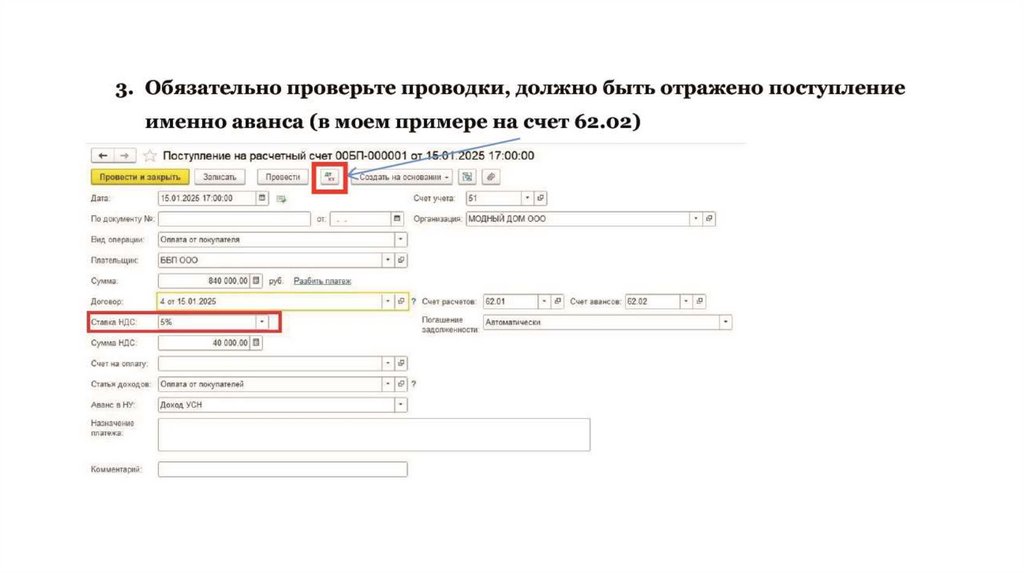

finance

financeSimilar presentations:

Новинки бухгалтерского и налогового учета 2025 г

1.

2.

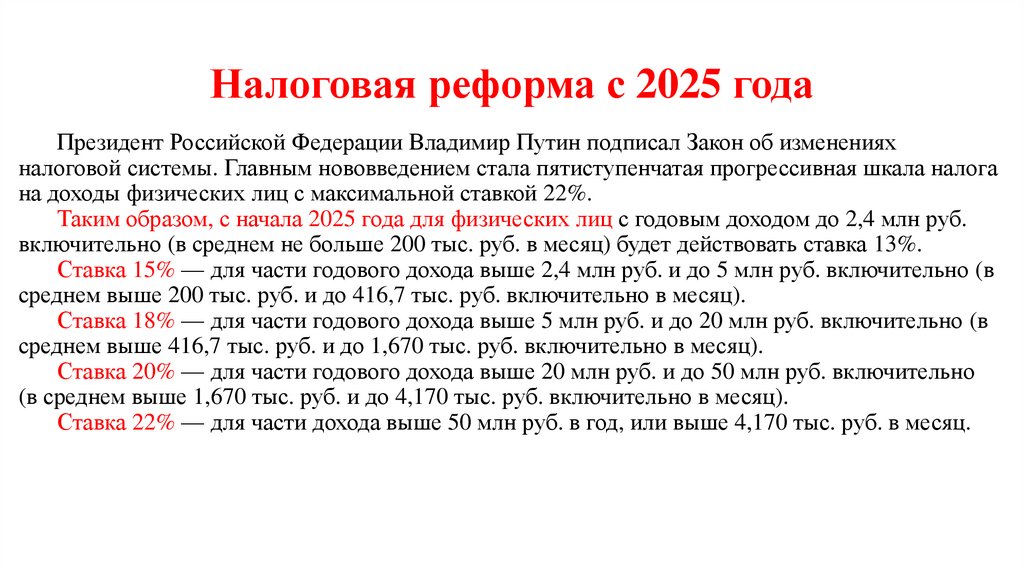

Налоговая реформа с 2025 годаПрезидент Российской Федерации Владимир Путин подписал Закон об изменениях

налоговой системы. Главным нововведением стала пятиступенчатая прогрессивная шкала налога

на доходы физических лиц с максимальной ставкой 22%.

Таким образом, с начала 2025 года для физических лиц с годовым доходом до 2,4 млн руб.

включительно (в среднем не больше 200 тыс. руб. в месяц) будет действовать ставка 13%.

Ставка 15% — для части годового дохода выше 2,4 млн руб. и до 5 млн руб. включительно (в

среднем выше 200 тыс. руб. и до 416,7 тыс. руб. включительно в месяц).

Ставка 18% — для части годового дохода выше 5 млн руб. и до 20 млн руб. включительно (в

среднем выше 416,7 тыс. руб. и до 1,670 тыс. руб. включительно в месяц).

Ставка 20% — для части годового дохода выше 20 млн руб. и до 50 млн руб. включительно

(в среднем выше 1,670 тыс. руб. и до 4,170 тыс. руб. включительно в месяц).

Ставка 22% — для части дохода выше 50 млн руб. в год, или выше 4,170 тыс. руб. в месяц.

3.

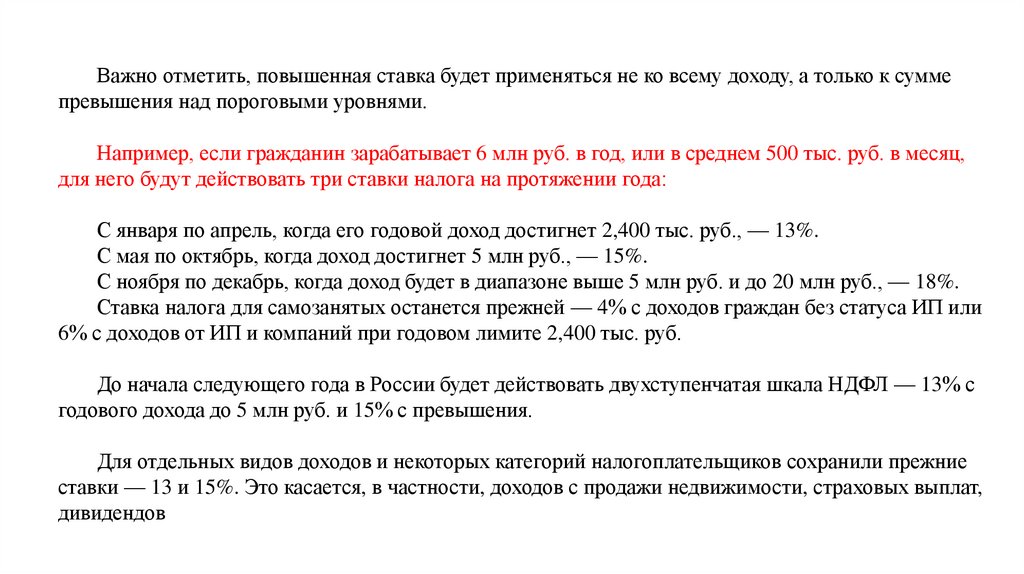

Важно отметить, повышенная ставка будет применяться не ко всему доходу, а только к суммепревышения над пороговыми уровнями.

Например, если гражданин зарабатывает 6 млн руб. в год, или в среднем 500 тыс. руб. в месяц,

для него будут действовать три ставки налога на протяжении года:

С января по апрель, когда его годовой доход достигнет 2,400 тыс. руб., — 13%.

С мая по октябрь, когда доход достигнет 5 млн руб., — 15%.

С ноября по декабрь, когда доход будет в диапазоне выше 5 млн руб. и до 20 млн руб., — 18%.

Ставка налога для самозанятых останется прежней — 4% с доходов граждан без статуса ИП или

6% с доходов от ИП и компаний при годовом лимите 2,400 тыс. руб.

До начала следующего года в России будет действовать двухступенчатая шкала НДФЛ — 13% с

годового дохода до 5 млн руб. и 15% с превышения.

Для отдельных видов доходов и некоторых категорий налогоплательщиков сохранили прежние

ставки — 13 и 15%. Это касается, в частности, доходов с продажи недвижимости, страховых выплат,

дивидендов

4.

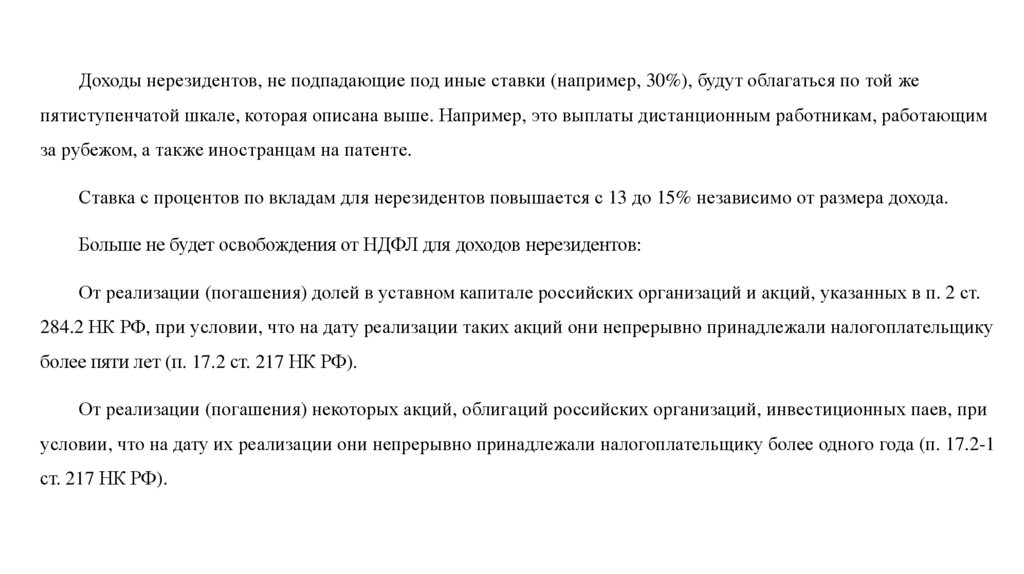

Доходы нерезидентов, не подпадающие под иные ставки (например, 30%), будут облагаться по той жепятиступенчатой шкале, которая описана выше. Например, это выплаты дистанционным работникам, работающим

за рубежом, а также иностранцам на патенте.

Ставка с процентов по вкладам для нерезидентов повышается с 13 до 15% независимо от размера дохода.

Больше не будет освобождения от НДФЛ для доходов нерезидентов:

От реализации (погашения) долей в уставном капитале российских организаций и акций, указанных в п. 2 ст.

284.2 НК РФ, при условии, что на дату реализации таких акций они непрерывно принадлежали налогоплательщику

более пяти лет (п. 17.2 ст. 217 НК РФ).

От реализации (погашения) некоторых акций, облигаций российских организаций, инвестиционных паев, при

условии, что на дату их реализации они непрерывно принадлежали налогоплательщику более одного года (п. 17.2-1

ст. 217 НК РФ).

5.

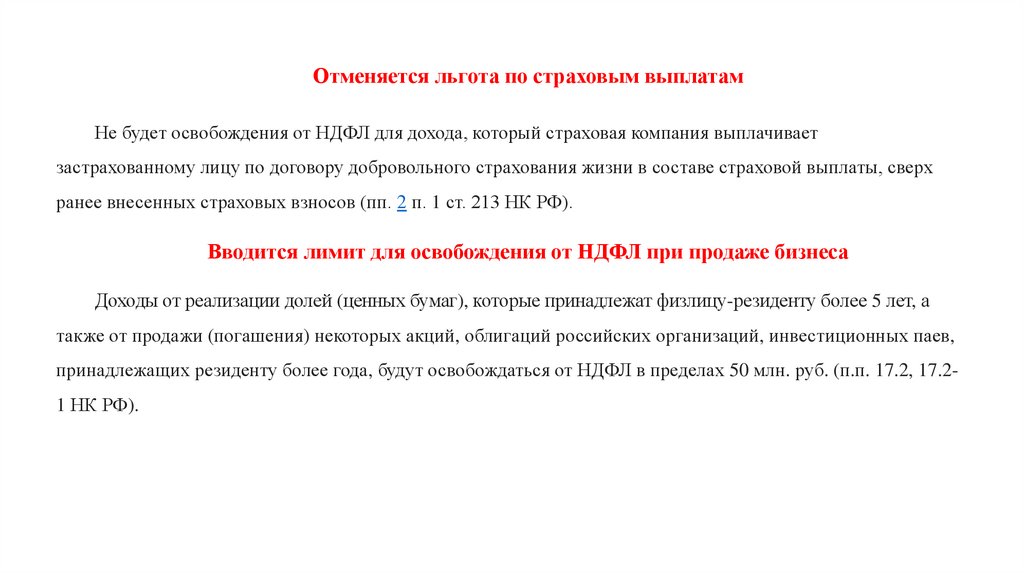

Отменяется льгота по страховым выплатамНе будет освобождения от НДФЛ для дохода, который страховая компания выплачивает

застрахованному лицу по договору добровольного страхования жизни в составе страховой выплаты, сверх

ранее внесенных страховых взносов (пп. 2 п. 1 ст. 213 НК РФ).

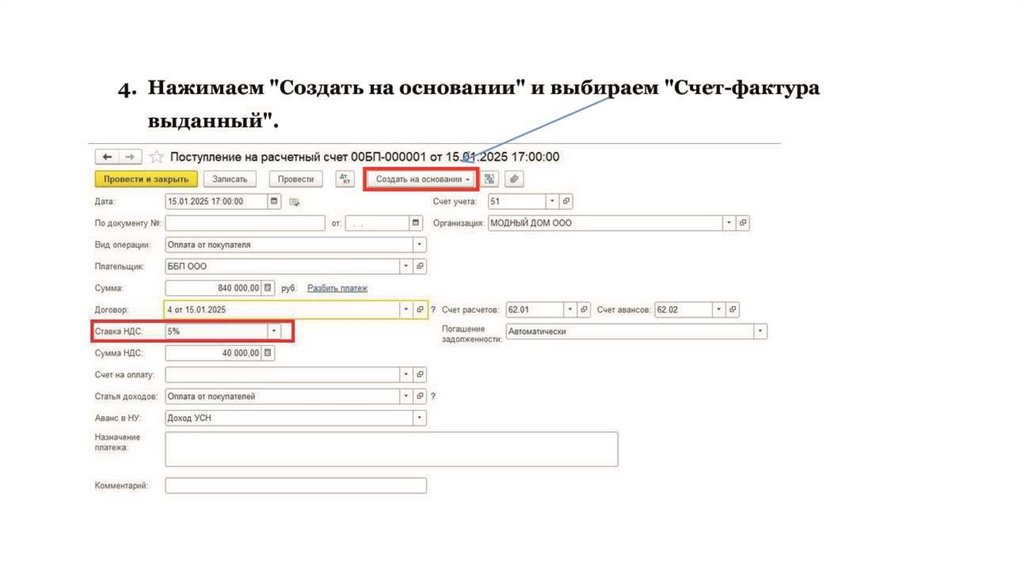

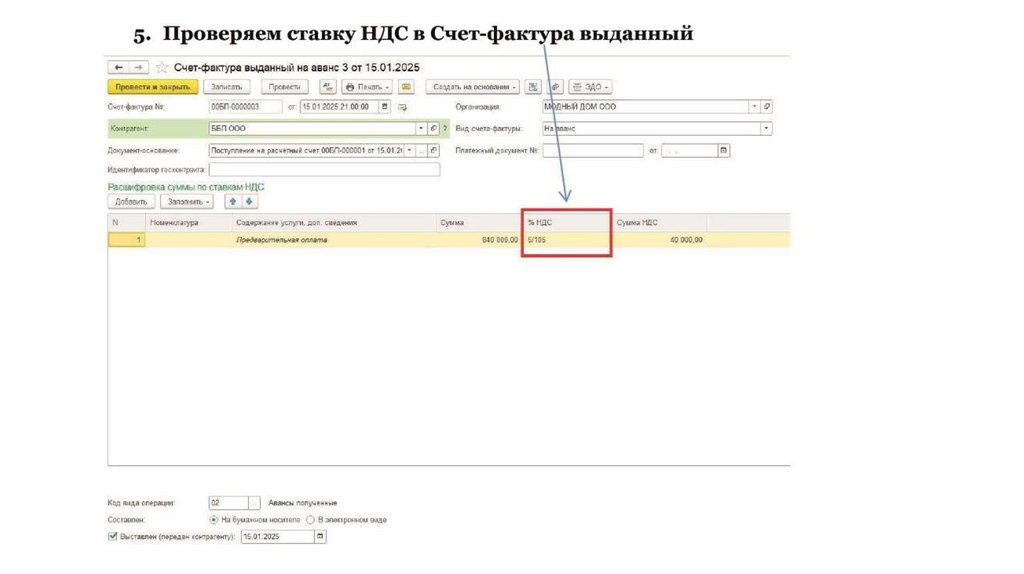

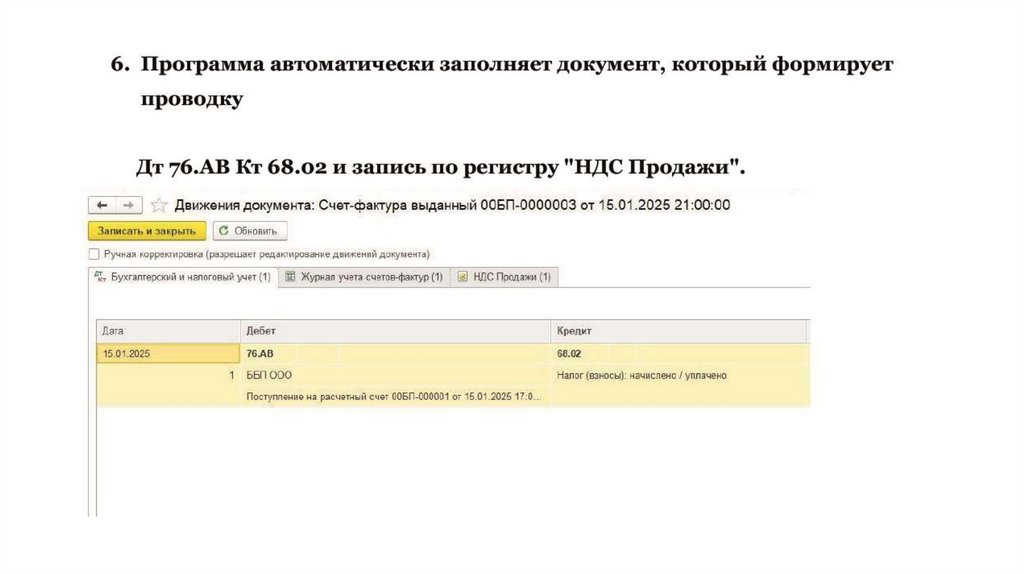

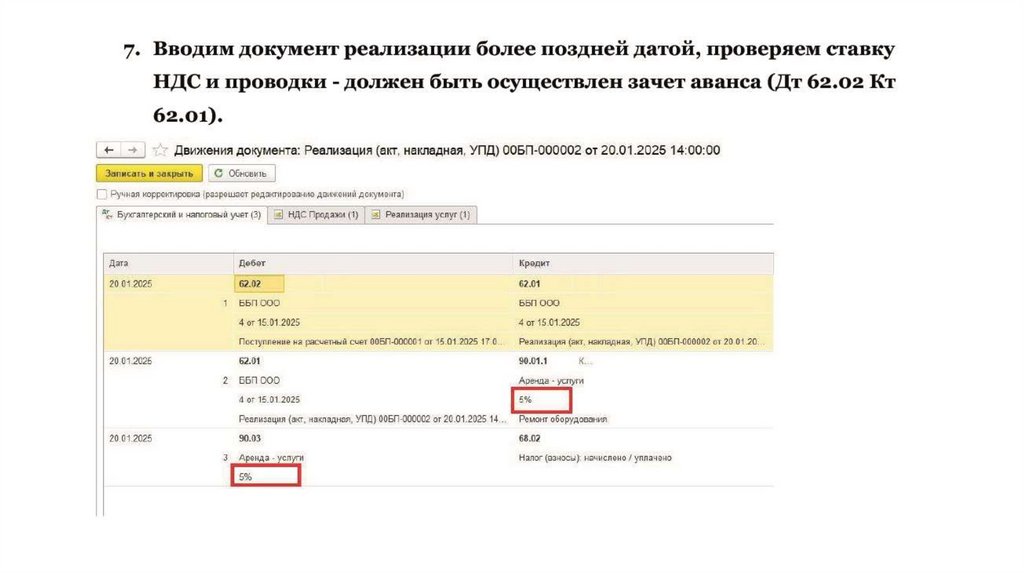

Вводится лимит для освобождения от НДФЛ при продаже бизнеса

Доходы от реализации долей (ценных бумаг), которые принадлежат физлицу-резиденту более 5 лет, а

также от продажи (погашения) некоторых акций, облигаций российских организаций, инвестиционных паев,

принадлежащих резиденту более года, будут освобождаться от НДФЛ в пределах 50 млн. руб. (п.п. 17.2, 17.21 НК РФ).

6.

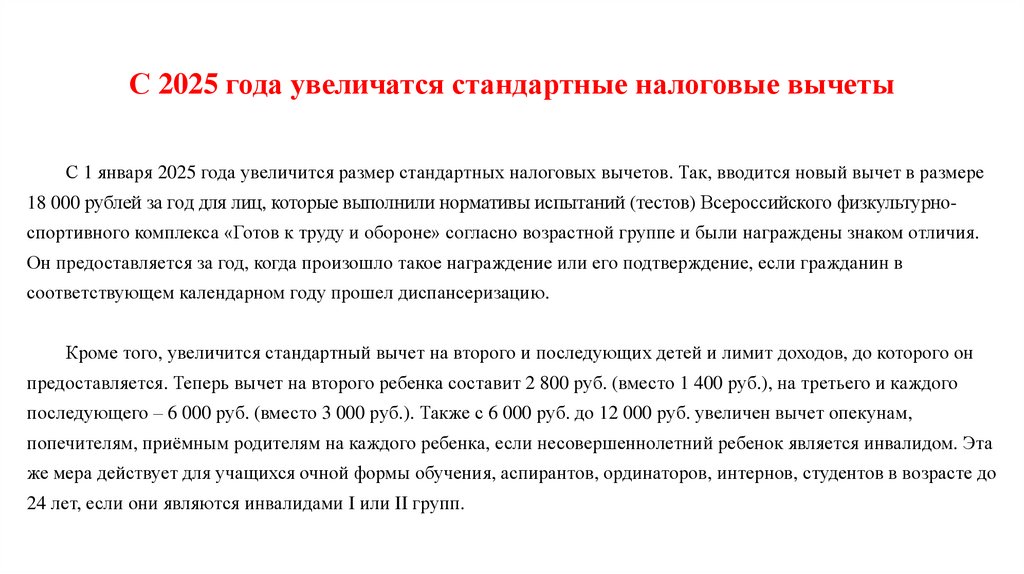

С 2025 года увеличатся стандартные налоговые вычетыС 1 января 2025 года увеличится размер стандартных налоговых вычетов. Так, вводится новый вычет в размере

18 000 рублей за год для лиц, которые выполнили нормативы испытаний (тестов) Всероссийского физкультурноспортивного комплекса «Готов к труду и обороне» согласно возрастной группе и были награждены знаком отличия.

Он предоставляется за год, когда произошло такое награждение или его подтверждение, если гражданин в

соответствующем календарном году прошел диспансеризацию.

Кроме того, увеличится стандартный вычет на второго и последующих детей и лимит доходов, до которого он

предоставляется. Теперь вычет на второго ребенка составит 2 800 руб. (вместо 1 400 руб.), на третьего и каждого

последующего – 6 000 руб. (вместо 3 000 руб.). Также с 6 000 руб. до 12 000 руб. увеличен вычет опекунам,

попечителям, приёмным родителям на каждого ребенка, если несовершеннолетний ребенок является инвалидом. Эта

же мера действует для учащихся очной формы обучения, аспирантов, ординаторов, интернов, студентов в возрасте до

24 лет, если они являются инвалидами I или II групп.

7.

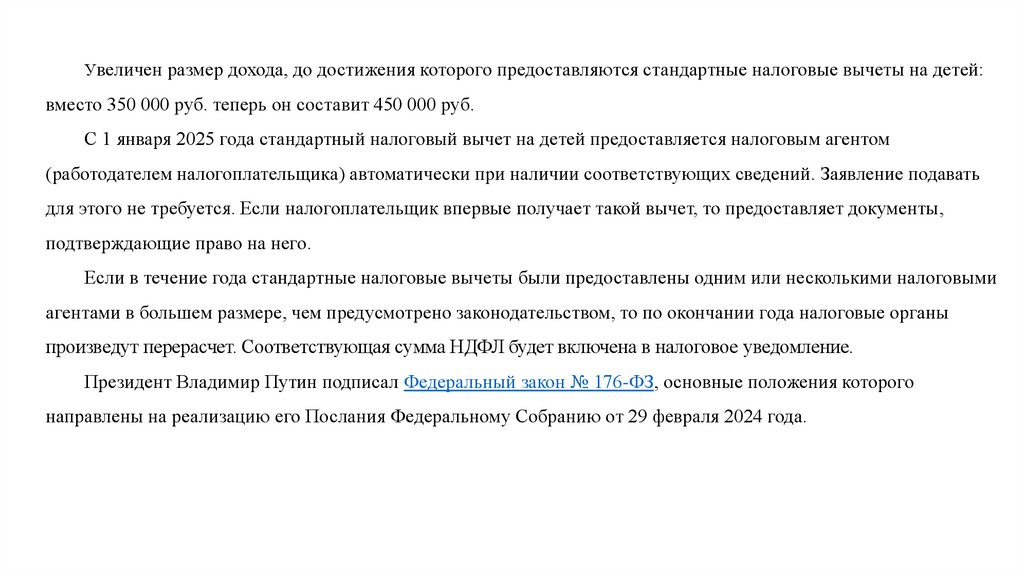

Увеличен размер дохода, до достижения которого предоставляются стандартные налоговые вычеты на детей:вместо 350 000 руб. теперь он составит 450 000 руб.

С 1 января 2025 года стандартный налоговый вычет на детей предоставляется налоговым агентом

(работодателем налогоплательщика) автоматически при наличии соответствующих сведений. Заявление подавать

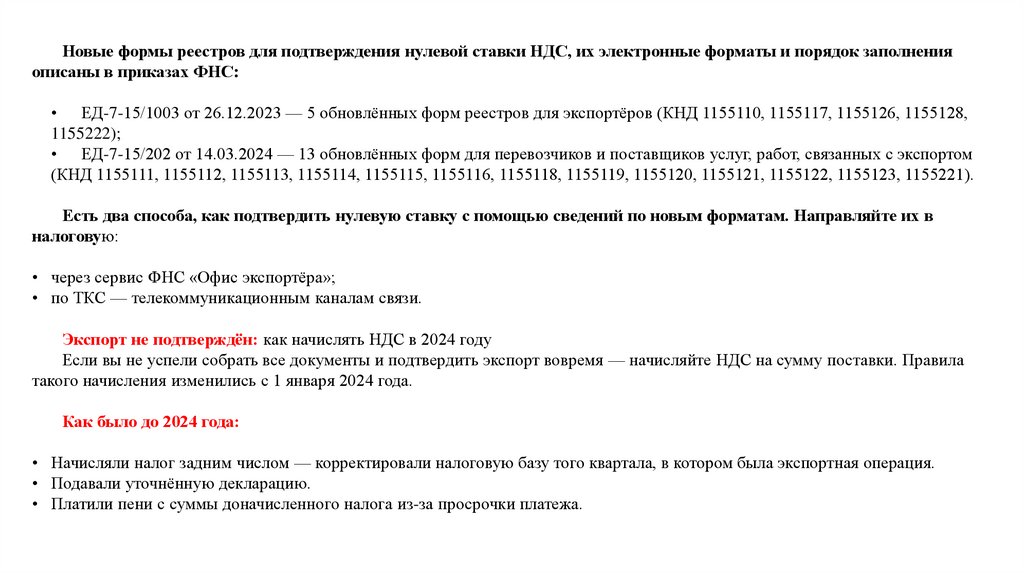

для этого не требуется. Если налогоплательщик впервые получает такой вычет, то предоставляет документы,

подтверждающие право на него.

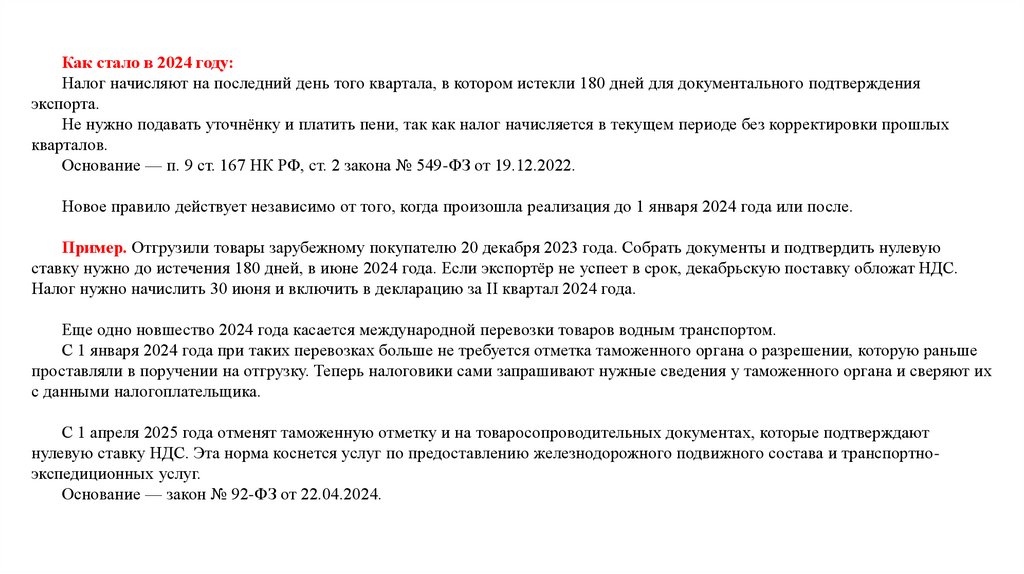

Если в течение года стандартные налоговые вычеты были предоставлены одним или несколькими налоговыми

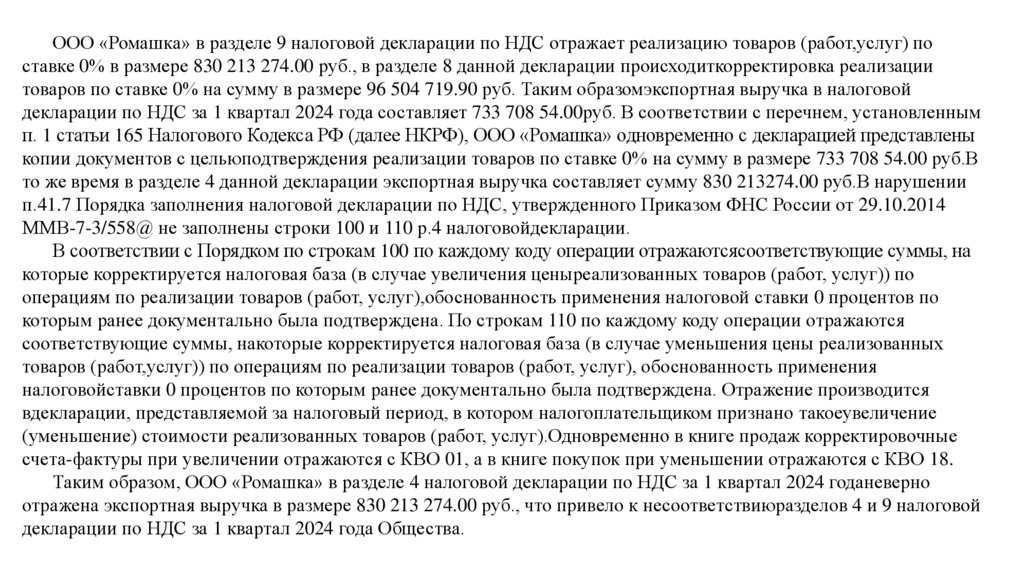

агентами в большем размере, чем предусмотрено законодательством, то по окончании года налоговые органы

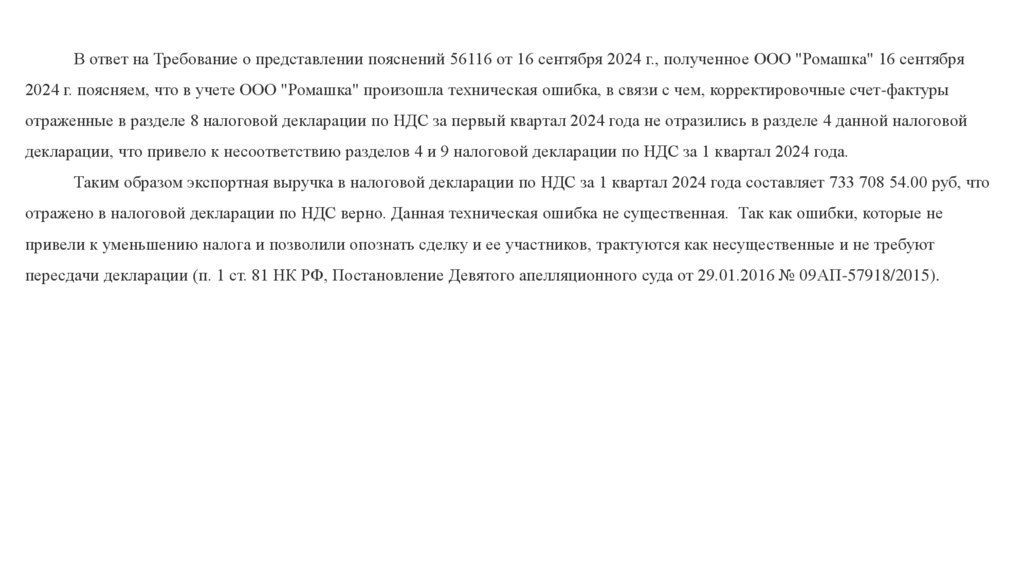

произведут перерасчет. Соответствующая сумма НДФЛ будет включена в налоговое уведомление.

Президент Владимир Путин подписал Федеральный закон № 176-ФЗ, основные положения которого

направлены на реализацию его Послания Федеральному Собранию от 29 февраля 2024 года.

8.

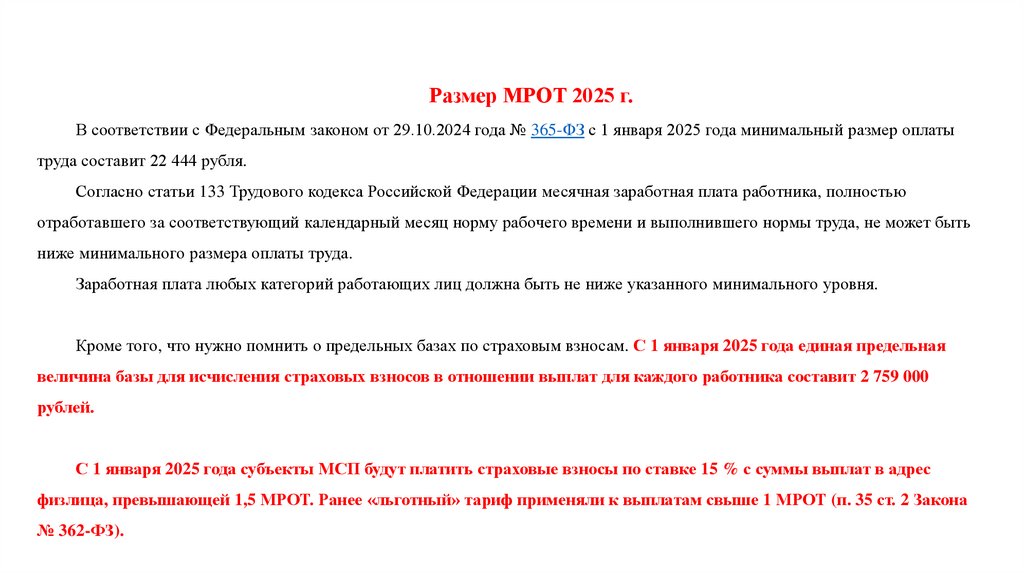

Размер МРОТ 2025 г.В соответствии с Федеральным законом от 29.10.2024 года № 365-ФЗ с 1 января 2025 года минимальный размер оплаты

труда составит 22 444 рубля.

Согласно статьи 133 Трудового кодекса Российской Федерации месячная заработная плата работника, полностью

отработавшего за соответствующий календарный месяц норму рабочего времени и выполнившего нормы труда, не может быть

ниже минимального размера оплаты труда.

Заработная плата любых категорий работающих лиц должна быть не ниже указанного минимального уровня.

Кроме того, что нужно помнить о предельных базах по страховым взносам. С 1 января 2025 года единая предельная

величина базы для исчисления страховых взносов в отношении выплат для каждого работника составит 2 759 000

рублей.

С 1 января 2025 года субъекты МСП будут платить страховые взносы по ставке 15 % с суммы выплат в адрес

физлица, превышающей 1,5 МРОТ. Ранее «льготный» тариф применяли к выплатам свыше 1 МРОТ (п. 35 ст. 2 Закона

№ 362-ФЗ).

9.

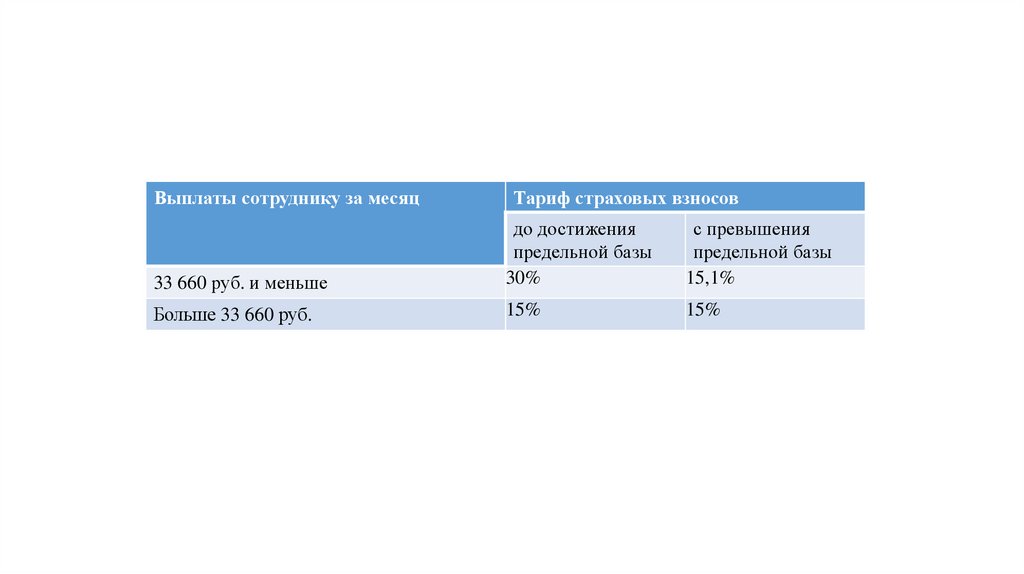

Выплаты сотруднику за месяцТариф страховых взносов

33 660 руб. и меньше

до достижения

предельной базы

30%

с превышения

предельной базы

15,1%

Больше 33 660 руб.

15%

15%

10.

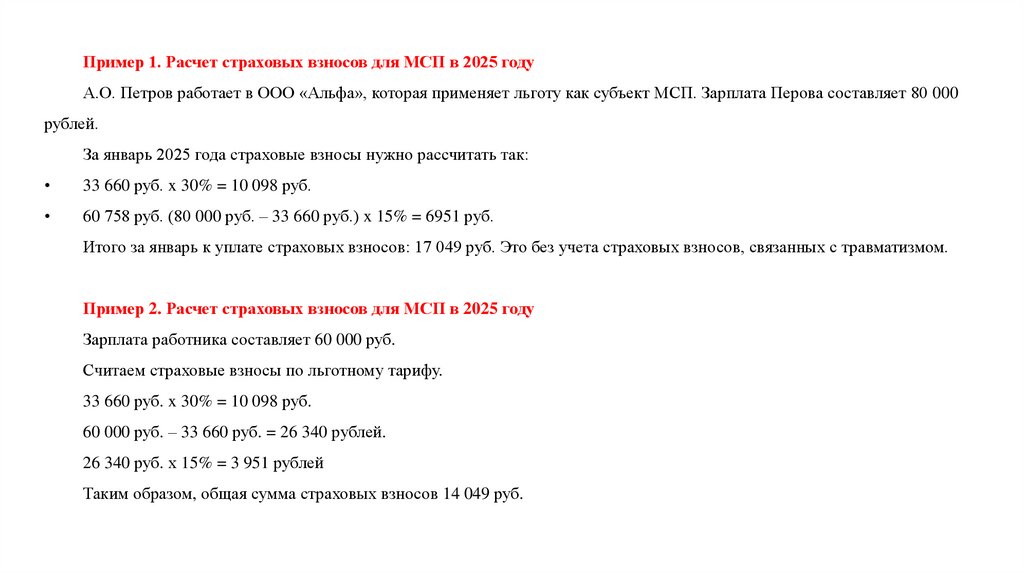

Пример 1. Расчет страховых взносов для МСП в 2025 годуА.О. Петров работает в ООО «Альфа», которая применяет льготу как субъект МСП. Зарплата Перова составляет 80 000

рублей.

За январь 2025 года страховые взносы нужно рассчитать так:

33 660 руб. x 30% = 10 098 руб.

60 758 руб. (80 000 руб. – 33 660 руб.) x 15% = 6951 руб.

Итого за январь к уплате страховых взносов: 17 049 руб. Это без учета страховых взносов, связанных с травматизмом.

Пример 2. Расчет страховых взносов для МСП в 2025 году

Зарплата работника составляет 60 000 руб.

Считаем страховые взносы по льготному тарифу.

33 660 руб. x 30% = 10 098 руб.

60 000 руб. – 33 660 руб. = 26 340 рублей.

26 340 руб. х 15% = 3 951 рублей

Таким образом, общая сумма страховых взносов 14 049 руб.

11.

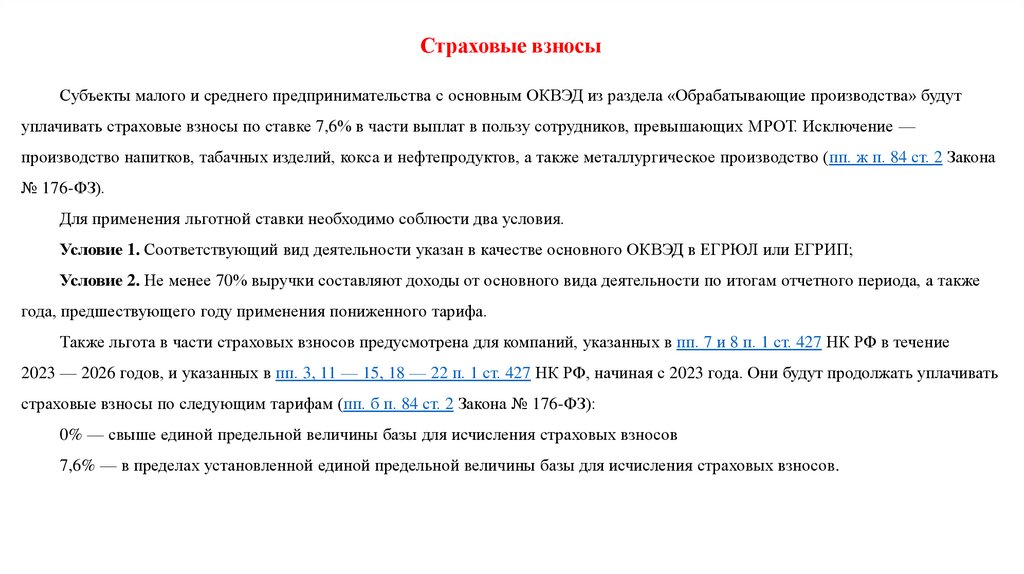

Страховые взносыСубъекты малого и среднего предпринимательства с основным ОКВЭД из раздела «Обрабатывающие производства» будут

уплачивать страховые взносы по ставке 7,6% в части выплат в пользу сотрудников, превышающих МРОТ. Исключение —

производство напитков, табачных изделий, кокса и нефтепродуктов, а также металлургическое производство (пп. ж п. 84 ст. 2 Закона

№ 176-ФЗ).

Для применения льготной ставки необходимо соблюсти два условия.

Условие 1. Соответствующий вид деятельности указан в качестве основного ОКВЭД в ЕГРЮЛ или ЕГРИП;

Условие 2. Не менее 70% выручки составляют доходы от основного вида деятельности по итогам отчетного периода, а также

года, предшествующего году применения пониженного тарифа.

Также льгота в части страховых взносов предусмотрена для компаний, указанных в пп. 7 и 8 п. 1 ст. 427 НК РФ в течение

2023 — 2026 годов, и указанных в пп. 3, 11 — 15, 18 — 22 п. 1 ст. 427 НК РФ, начиная с 2023 года. Они будут продолжать уплачивать

страховые взносы по следующим тарифам (пп. б п. 84 ст. 2 Закона № 176-ФЗ):

0% — свыше единой предельной величины базы для исчисления страховых взносов

7,6% — в пределах установленной единой предельной величины базы для исчисления страховых взносов.

12.

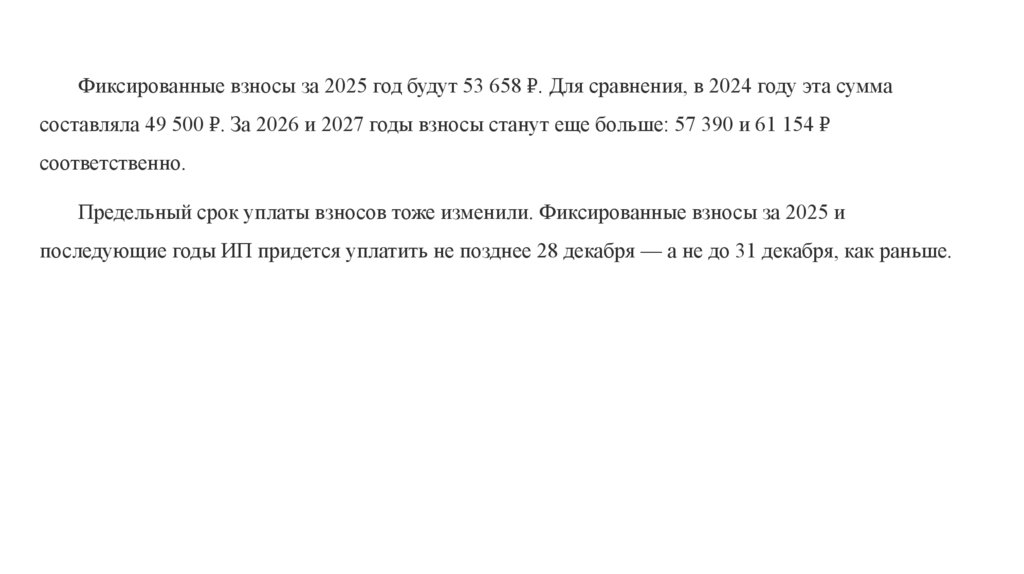

Фиксированные взносы за 2025 год будут 53 658 ₽. Для сравнения, в 2024 году эта суммасоставляла 49 500 ₽. За 2026 и 2027 годы взносы станут еще больше: 57 390 и 61 154 ₽

соответственно.

Предельный срок уплаты взносов тоже изменили. Фиксированные взносы за 2025 и

последующие годы ИП придется уплатить не позднее 28 декабря — а не до 31 декабря, как раньше.

13.

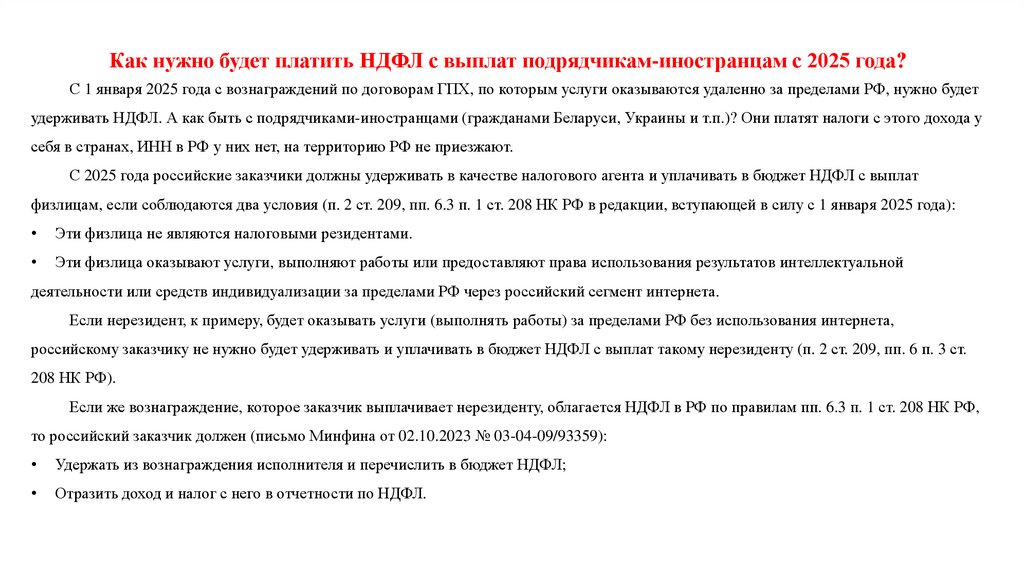

Как нужно будет платить НДФЛ с выплат подрядчикам-иностранцам с 2025 года?С 1 января 2025 года с вознаграждений по договорам ГПХ, по которым услуги оказываются удаленно за пределами РФ, нужно будет

удерживать НДФЛ. А как быть с подрядчиками-иностранцами (гражданами Беларуси, Украины и т.п.)? Они платят налоги с этого дохода у

себя в странах, ИНН в РФ у них нет, на территорию РФ не приезжают.

С 2025 года российские заказчики должны удерживать в качестве налогового агента и уплачивать в бюджет НДФЛ с выплат

физлицам, если соблюдаются два условия (п. 2 ст. 209, пп. 6.3 п. 1 ст. 208 НК РФ в редакции, вступающей в силу с 1 января 2025 года):

Эти физлица не являются налоговыми резидентами.

Эти физлица оказывают услуги, выполняют работы или предоставляют права использования результатов интеллектуальной

деятельности или средств индивидуализации за пределами РФ через российский сегмент интернета.

Если нерезидент, к примеру, будет оказывать услуги (выполнять работы) за пределами РФ без использования интернета,

российскому заказчику не нужно будет удерживать и уплачивать в бюджет НДФЛ с выплат такому нерезиденту (п. 2 ст. 209, пп. 6 п. 3 ст.

208 НК РФ).

Если же вознаграждение, которое заказчик выплачивает нерезиденту, облагается НДФЛ в РФ по правилам пп. 6.3 п. 1 ст. 208 НК РФ,

то российский заказчик должен (письмо Минфина от 02.10.2023 № 03-04-09/93359):

Удержать из вознаграждения исполнителя и перечислить в бюджет НДФЛ;

Отразить доход и налог с него в отчетности по НДФЛ.

14.

Тот факт, что у нерезидента нет российского ИНН, не влияет ни на удержание и уплату налога, ни на заполнение отчетностипо НДФЛ, так как ИНН иностранного физлица не является обязательным реквизитом такой отчетности (пп. 1 п. 32 Порядка

заполнения формы 6-НДФЛ, утв. Приказом ФНС от 19.09.2023 № ЕД-7-11/649@, далее — Порядок).

Обязанности налогового агента по НДФЛ в рассматриваемой ситуации возникают у российского заказчика независимо

от того, что нерезидент самостоятельно уплачивает и декларирует доход, полученный от российского заказчика, в своей стране

(ст. 226 НК РФ).

При этом российский заказчик должен запросить у нерезидента копию национального паспорта для того, чтобы заполнить

на физлицо справку о доходах, которая является приложением к годовой форме 6-НДФЛ (пп. 2-7 п. 32 Порядка). Этот документ

будет подтверждением того, что физлицо является резидентом определенной страны, например, Беларуси.

На основании копии национального паспорта исполнителя российский заказчик может применить к доходу нерезидента

правила соответствующего соглашения об избежании двойного налогообложения, например, Соглашения между Правительством

РФ и Правительством Республики Беларусь от 21.04.1995 (п. 1 ст. 7, п. 6 ст. 232 НК РФ; письмо Минфина от 29.05.2023 № 03-0406/49048).

15.

Применение правил соглашения об избежании двойного налогообложения в случае, если заказчик получил от нерезидентакопию паспорта до выплаты вознаграждения, позволит заказчику либо вовсе не удерживать НДФЛ из выплат нерезиденту, либо

удержать налог, рассчитанный не по общей, а по пониженной ставке.

Если же заказчик получит паспорт исполнителя после выплаты дохода, НДФЛ с которого будет удержан без применения

соответствующего соглашения об избежании двойного налогообложения, заказчик будет обязан вернуть нерезиденту излишне

удержанную сумму налога по тем же правилам, по которым работодатели возвращают излишне удержанный НДФЛ российским

работникам (п. 7 ст. 232 НК РФ).

Российский заказчик, который не удержит НДФЛ или вернет излишне удержанный НДФЛ нерезиденту-исполнителю в связи

с применением соглашения об избежании двойного налогообложения, должен представить в ИФНС сведения об исполнителе

и о выплаченных ему доходах, например, в форме справки о доходах, являющейся приложением к годовой форме 6-НДФЛ

(п. 8 ст. 232 НК РФ). Сделать это нужно в течение 30 дней с даты выплаты вознаграждения нерезиденту.

16.

С 01.01.2025 будут увеличены ставки налога на прибыльорганизаций

Федеральным законом от 12.07.2024 № 176-ФЗ «О внесении изменений в части первую и вторую Налогового

кодекса Российской Федерации, отдельные законодательные акты Российской Федерации и признании утратившими

силу отдельных положений законодательных актов Российской Федерации» с 01.01.2025 изменены налоговые ставки

по налогу на прибыль организаций.

Так, налоговая ставка по налогу увеличивается с 20 до 25 процентов. При этом сумма налога, исчисленная по

налоговой ставке в размере 7 процентов (8 процентов в 2025 - 2030 годах), зачисляется в федеральный бюджет (пункт

1 статьи 284 Налогового кодекса Российской Федерации).

Для российских организаций, включенных в реестр малых технологических компаний, законами субъектов

Российской Федерации в 2025 - 2030 годах может устанавливаться пониженная налоговая ставка по налогу,

подлежащему зачислению в бюджеты субъектов Российской Федерации (пункт 1.8-5 статьи 284 Кодекса).

17.

Для российских организаций, осуществляющих деятельность в области информационных технологий, на2025 - 2030 года налоговая ставка по налогу, подлежащему зачислению в федеральный бюджет, увеличивается с 0

до 5 процентов, а налоговая ставка по налогу, подлежащему зачислению в бюджет субъекта Российской

Федерации, остается в размере 0 процентов (пункт 1 .15 статьи 284 Кодекса).

Для организаций, владеющих лицензиями на пользование участками недр в отношении прибыли, полученной

от деятельности по освоению указанных участков недр, с 01.01.2025 налоговая ставка устанавливается в размере

20 процентов. При этом налоговая ставка применяется при соблюдении условий, предусмотренных пунктом 1.17-1

статьи 284 Кодекса.

Кроме того, налоговая ставка со всех доходов иностранных организаций, не связанных с деятельностью в

Российской Федерации через постоянное представительство, с 01.01.2025 увеличивается с 20 до 25 процентов (за

исключением доходов, указанных в подпунктах 2 - 4 пункта 2, пунктах 3, 4 и 4.3 статьи 284 Кодекса).

18.

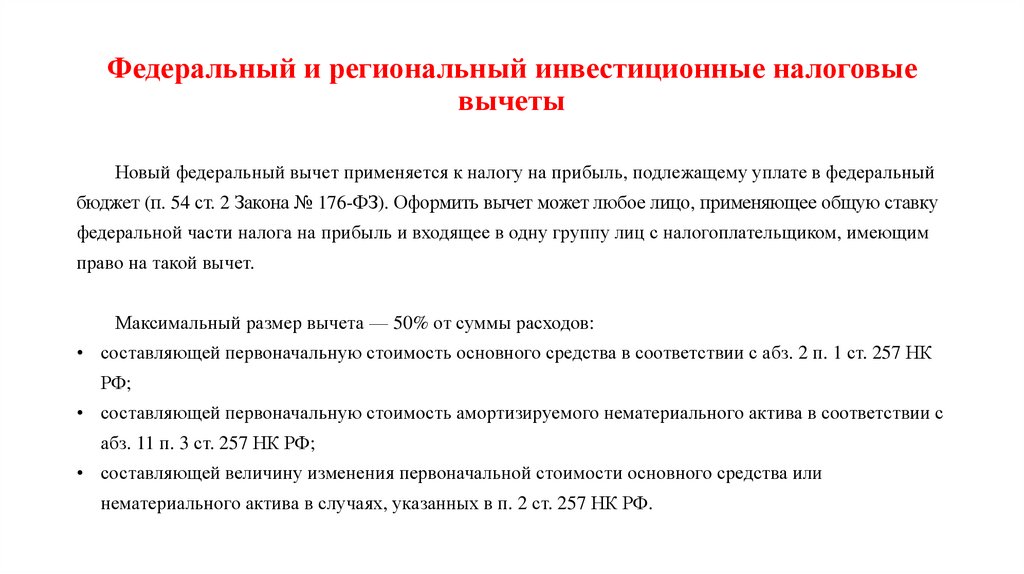

Федеральный и региональный инвестиционные налоговыевычеты

Новый федеральный вычет применяется к налогу на прибыль, подлежащему уплате в федеральный

бюджет (п. 54 ст. 2 Закона № 176-ФЗ). Оформить вычет может любое лицо, применяющее общую ставку

федеральной части налога на прибыль и входящее в одну группу лиц с налогоплательщиком, имеющим

право на такой вычет.

Максимальный размер вычета — 50% от суммы расходов:

• составляющей первоначальную стоимость основного средства в соответствии с абз. 2 п. 1 ст. 257 НК

РФ;

• составляющей первоначальную стоимость амортизируемого нематериального актива в соответствии с

абз. 11 п. 3 ст. 257 НК РФ;

• составляющей величину изменения первоначальной стоимости основного средства или

нематериального актива в случаях, указанных в п. 2 ст. 257 НК РФ.

19.

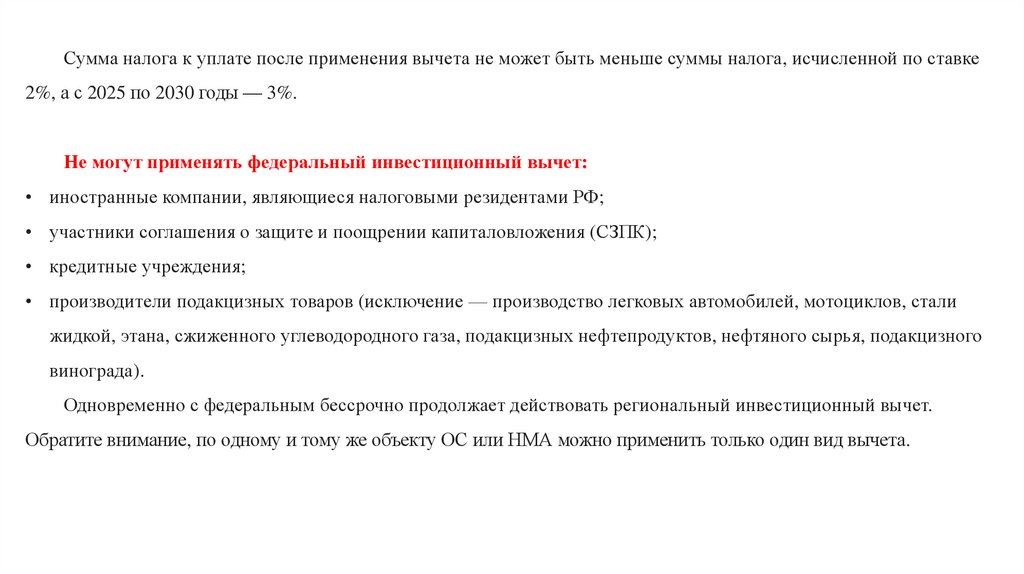

Сумма налога к уплате после применения вычета не может быть меньше суммы налога, исчисленной по ставке2%, а с 2025 по 2030 годы — 3%.

Не могут применять федеральный инвестиционный вычет:

• иностранные компании, являющиеся налоговыми резидентами РФ;

• участники соглашения о защите и поощрении капиталовложения (СЗПК);

• кредитные учреждения;

• производители подакцизных товаров (исключение — производство легковых автомобилей, мотоциклов, стали

жидкой, этана, сжиженного углеводородного газа, подакцизных нефтепродуктов, нефтяного сырья, подакцизного

винограда).

Одновременно с федеральным бессрочно продолжает действовать региональный инвестиционный вычет.

Обратите внимание, по одному и тому же объекту ОС или НМА можно применить только один вид вычета.

20.

Как подготовиться к повышению налога на прибыль в 2025году

Тем не менее в бухгалтерском учете могут потребоваться корректирующие записи, особенно если

ваша организация применяет ПБУ 18/02 и на 31 декабря 2024 года в бухучете есть отложенные

налоговые активы и/или отложенные налоговые обязательства.

Разобраться в нюансах поможет таблица:

21.

ВопросОтвет

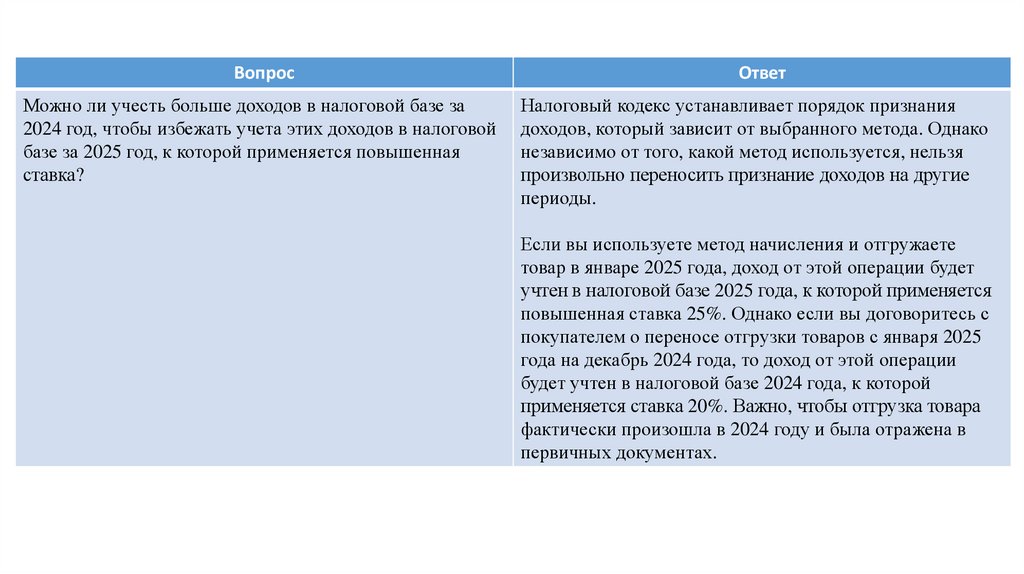

Можно ли учесть больше доходов в налоговой базе за

2024 год, чтобы избежать учета этих доходов в налоговой

базе за 2025 год, к которой применяется повышенная

ставка?

Налоговый кодекс устанавливает порядок признания

доходов, который зависит от выбранного метода. Однако

независимо от того, какой метод используется, нельзя

произвольно переносить признание доходов на другие

периоды.

Если вы используете метод начисления и отгружаете

товар в январе 2025 года, доход от этой операции будет

учтен в налоговой базе 2025 года, к которой применяется

повышенная ставка 25%. Однако если вы договоритесь с

покупателем о переносе отгрузки товаров с января 2025

года на декабрь 2024 года, то доход от этой операции

будет учтен в налоговой базе 2024 года, к которой

применяется ставка 20%. Важно, чтобы отгрузка товара

фактически произошла в 2024 году и была отражена в

первичных документах.

22.

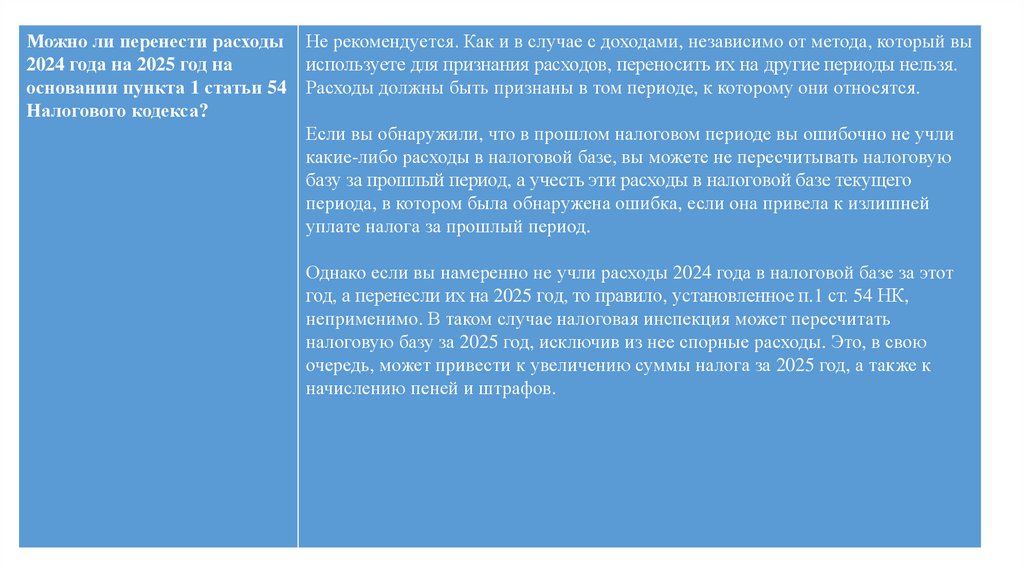

Можно ли перенести расходы Не рекомендуется. Как и в случае с доходами, независимо от метода, который вы2024 года на 2025 год на

используете для признания расходов, переносить их на другие периоды нельзя.

основании пункта 1 статьи 54 Расходы должны быть признаны в том периоде, к которому они относятся.

Налогового кодекса?

Если вы обнаружили, что в прошлом налоговом периоде вы ошибочно не учли

какие-либо расходы в налоговой базе, вы можете не пересчитывать налоговую

базу за прошлый период, а учесть эти расходы в налоговой базе текущего

периода, в котором была обнаружена ошибка, если она привела к излишней

уплате налога за прошлый период.

Однако если вы намеренно не учли расходы 2024 года в налоговой базе за этот

год, а перенесли их на 2025 год, то правило, установленное п.1 ст. 54 НК,

неприменимо. В таком случае налоговая инспекция может пересчитать

налоговую базу за 2025 год, исключив из нее спорные расходы. Это, в свою

очередь, может привести к увеличению суммы налога за 2025 год, а также к

начислению пеней и штрафов.

23.

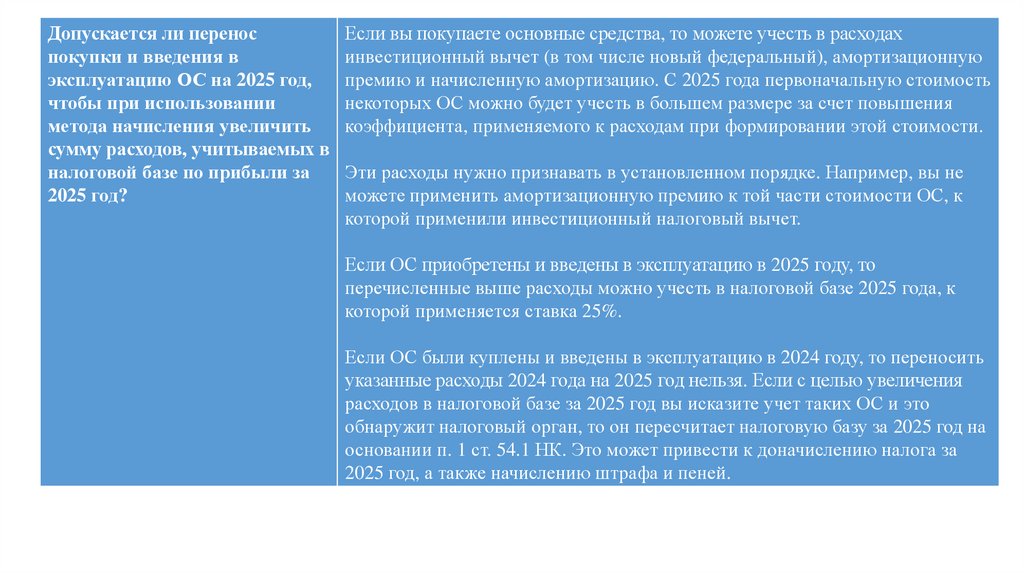

Допускается ли переноспокупки и введения в

эксплуатацию ОС на 2025 год,

чтобы при использовании

метода начисления увеличить

сумму расходов, учитываемых в

налоговой базе по прибыли за

2025 год?

Если вы покупаете основные средства, то можете учесть в расходах

инвестиционный вычет (в том числе новый федеральный), амортизационную

премию и начисленную амортизацию. С 2025 года первоначальную стоимость

некоторых ОС можно будет учесть в большем размере за счет повышения

коэффициента, применяемого к расходам при формировании этой стоимости.

Эти расходы нужно признавать в установленном порядке. Например, вы не

можете применить амортизационную премию к той части стоимости ОС, к

которой применили инвестиционный налоговый вычет.

Если ОС приобретены и введены в эксплуатацию в 2025 году, то

перечисленные выше расходы можно учесть в налоговой базе 2025 года, к

которой применяется ставка 25%.

Если ОС были куплены и введены в эксплуатацию в 2024 году, то переносить

указанные расходы 2024 года на 2025 год нельзя. Если с целью увеличения

расходов в налоговой базе за 2025 год вы исказите учет таких ОС и это

обнаружит налоговый орган, то он пересчитает налоговую базу за 2025 год на

основании п. 1 ст. 54.1 НК. Это может привести к доначислению налога за

2025 год, а также начислению штрафа и пеней.

24.

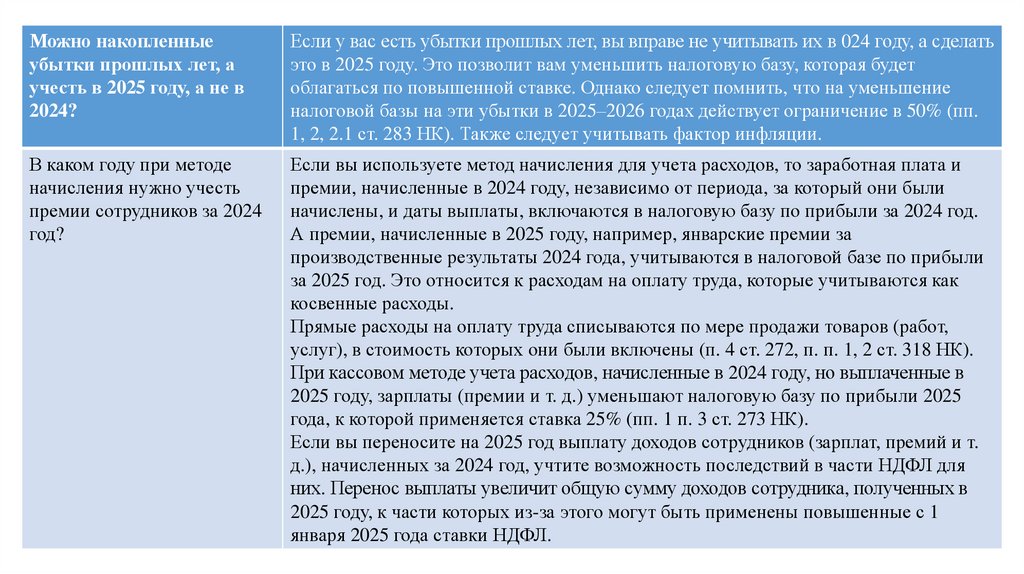

Можно накопленныеубытки прошлых лет, а

учесть в 2025 году, а не в

2024?

Если у вас есть убытки прошлых лет, вы вправе не учитывать их в 024 году, а сделать

это в 2025 году. Это позволит вам уменьшить налоговую базу, которая будет

облагаться по повышенной ставке. Однако следует помнить, что на уменьшение

налоговой базы на эти убытки в 2025–2026 годах действует ограничение в 50% (пп.

1, 2, 2.1 ст. 283 НК). Также следует учитывать фактор инфляции.

В каком году при методе

начисления нужно учесть

премии сотрудников за 2024

год?

Если вы используете метод начисления для учета расходов, то заработная плата и

премии, начисленные в 2024 году, независимо от периода, за который они были

начислены, и даты выплаты, включаются в налоговую базу по прибыли за 2024 год.

А премии, начисленные в 2025 году, например, январские премии за

производственные результаты 2024 года, учитываются в налоговой базе по прибыли

за 2025 год. Это относится к расходам на оплату труда, которые учитываются как

косвенные расходы.

Прямые расходы на оплату труда списываются по мере продажи товаров (работ,

услуг), в стоимость которых они были включены (п. 4 ст. 272, п. п. 1, 2 ст. 318 НК).

При кассовом методе учета расходов, начисленные в 2024 году, но выплаченные в

2025 году, зарплаты (премии и т. д.) уменьшают налоговую базу по прибыли 2025

года, к которой применяется ставка 25% (пп. 1 п. 3 ст. 273 НК).

Если вы переносите на 2025 год выплату доходов сотрудников (зарплат, премий и т.

д.), начисленных за 2024 год, учтите возможность последствий в части НДФЛ для

них. Перенос выплаты увеличит общую сумму доходов сотрудника, полученных в

2025 году, к части которых из-за этого могут быть применены повышенные с 1

января 2025 года ставки НДФЛ.

25.

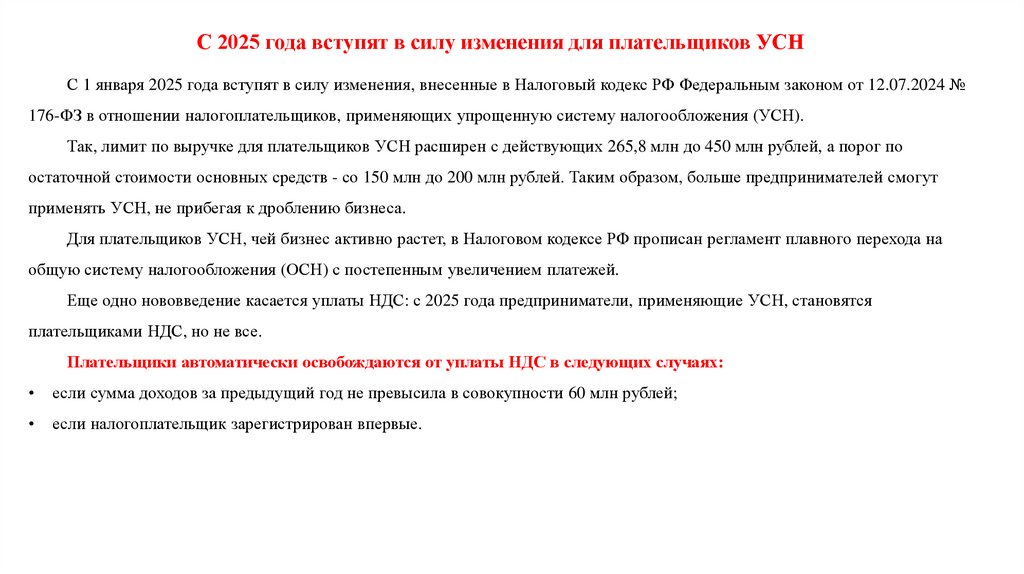

С 2025 года вступят в силу изменения для плательщиков УСНС 1 января 2025 года вступят в силу изменения, внесенные в Налоговый кодекс РФ Федеральным законом от 12.07.2024 №

176-ФЗ в отношении налогоплательщиков, применяющих упрощенную систему налогообложения (УСН).

Так, лимит по выручке для плательщиков УСН расширен с действующих 265,8 млн до 450 млн рублей, а порог по

остаточной стоимости основных средств - со 150 млн до 200 млн рублей. Таким образом, больше предпринимателей смогут

применять УСН, не прибегая к дроблению бизнеса.

Для плательщиков УСН, чей бизнес активно растет, в Налоговом кодексе РФ прописан регламент плавного перехода на

общую систему налогообложения (ОСН) с постепенным увеличением платежей.

Еще одно нововведение касается уплаты НДС: с 2025 года предприниматели, применяющие УСН, становятся

плательщиками НДС, но не все.

Плательщики автоматически освобождаются от уплаты НДС в следующих случаях:

если сумма доходов за предыдущий год не превысила в совокупности 60 млн рублей;

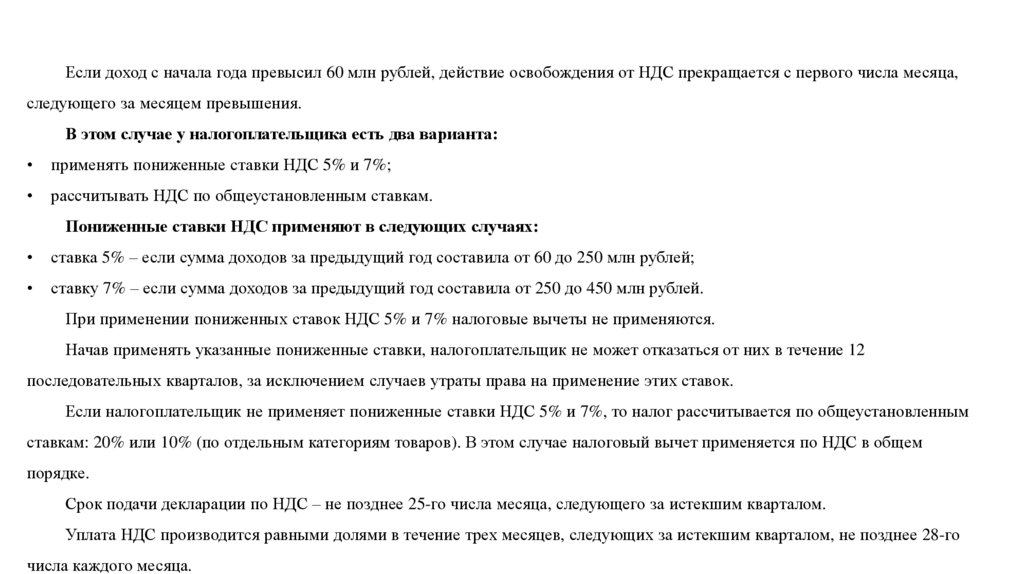

если налогоплательщик зарегистрирован впервые.

26.

Если доход с начала года превысил 60 млн рублей, действие освобождения от НДС прекращается с первого числа месяца,следующего за месяцем превышения.

В этом случае у налогоплательщика есть два варианта:

применять пониженные ставки НДС 5% и 7%;

рассчитывать НДС по общеустановленным ставкам.

Пониженные ставки НДС применяют в следующих случаях:

ставка 5% – если сумма доходов за предыдущий год составила от 60 до 250 млн рублей;

ставку 7% – если сумма доходов за предыдущий год составила от 250 до 450 млн рублей.

При применении пониженных ставок НДС 5% и 7% налоговые вычеты не применяются.

Начав применять указанные пониженные ставки, налогоплательщик не может отказаться от них в течение 12

последовательных кварталов, за исключением случаев утраты права на применение этих ставок.

Если налогоплательщик не применяет пониженные ставки НДС 5% и 7%, то налог рассчитывается по общеустановленным

ставкам: 20% или 10% (по отдельным категориям товаров). В этом случае налоговый вычет применяется по НДС в общем

порядке.

Срок подачи декларации по НДС – не позднее 25-го числа месяца, следующего за истекшим кварталом.

Уплата НДС производится равными долями в течение трех месяцев, следующих за истекшим кварталом, не позднее 28-го

числа каждого месяца.

27.

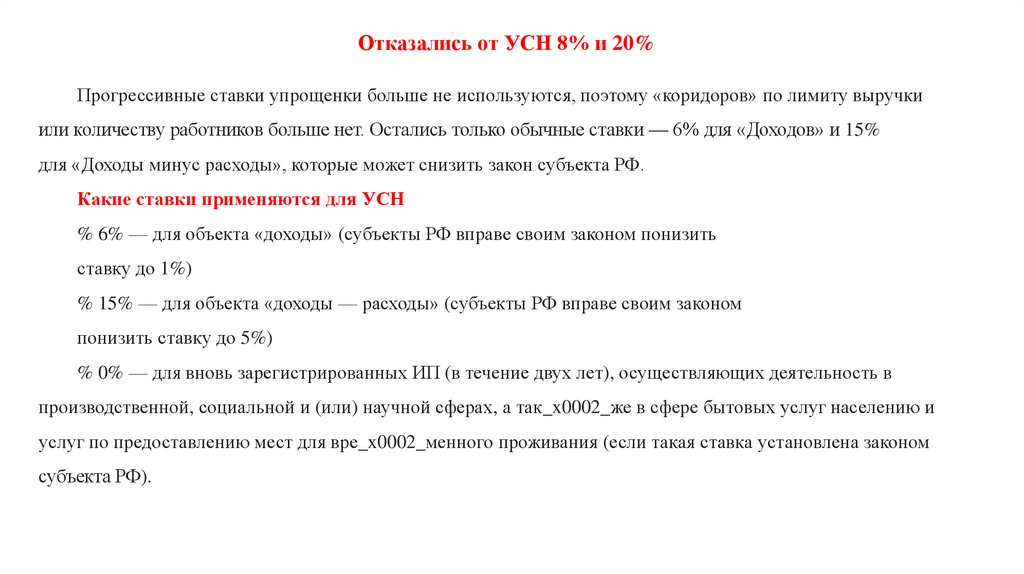

Отказались от УСН 8% и 20%Прогрессивные ставки упрощенки больше не используются, поэтому «коридоров» по лимиту выручки

или количеству работников больше нет. Остались только обычные ставки — 6% для «Доходов» и 15%

для «Доходы минус расходы», которые может снизить закон субъекта РФ.

Какие ставки применяются для УСН

% 6% — для объекта «доходы» (субъекты РФ вправе своим законом понизить

ставку до 1%)

% 15% — для объекта «доходы — расходы» (субъекты РФ вправе своим законом

понизить ставку до 5%)

% 0% — для вновь зарегистрированных ИП (в течение двух лет), осуществляющих деятельность в

производственной, социальной и (или) научной сферах, а так_x0002_же в сфере бытовых услуг населению и

услуг по предоставлению мест для вре_x0002_менного проживания (если такая ставка установлена законом

субъекта РФ).

28.

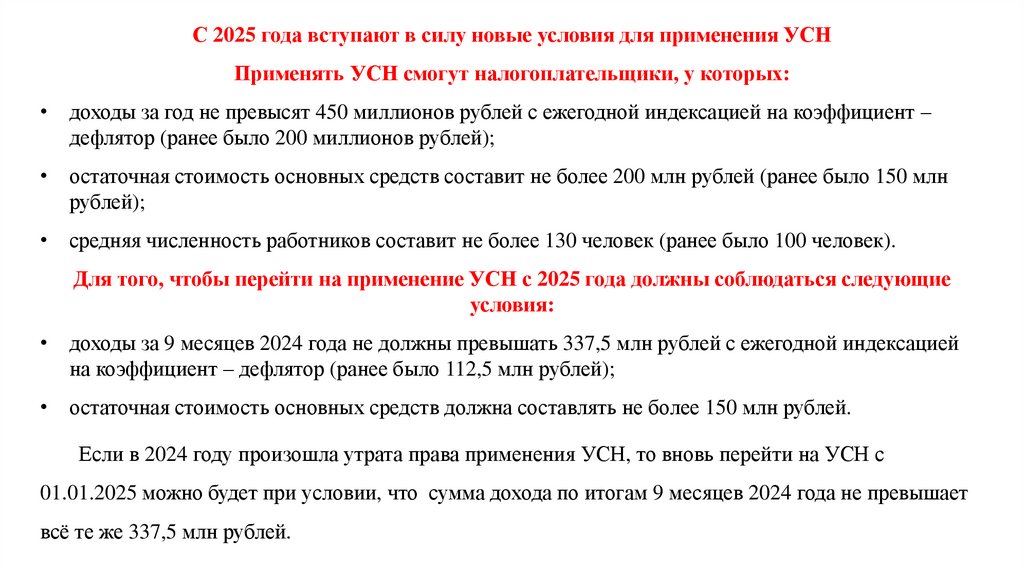

С 2025 года вступают в силу новые условия для применения УСНПрименять УСН смогут налогоплательщики, у которых:

• доходы за год не превысят 450 миллионов рублей с ежегодной индексацией на коэффициент –

дефлятор (ранее было 200 миллионов рублей);

• остаточная стоимость основных средств составит не более 200 млн рублей (ранее было 150 млн

рублей);

• средняя численность работников составит не более 130 человек (ранее было 100 человек).

Для того, чтобы перейти на применение УСН с 2025 года должны соблюдаться следующие

условия:

• доходы за 9 месяцев 2024 года не должны превышать 337,5 млн рублей с ежегодной индексацией

на коэффициент – дефлятор (ранее было 112,5 млн рублей);

• остаточная стоимость основных средств должна составлять не более 150 млн рублей.

Если в 2024 году произошла утрата права применения УСН, то вновь перейти на УСН с

01.01.2025 можно будет при условии, что сумма дохода по итогам 9 месяцев 2024 года не превышает

всё те же 337,5 млн рублей.

29.

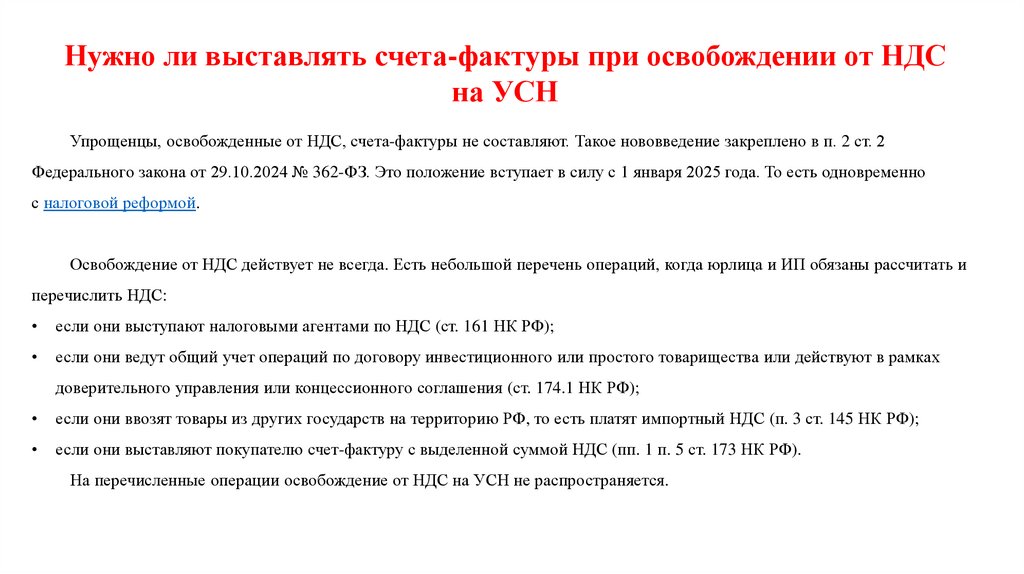

Нужно ли выставлять счета-фактуры при освобождении от НДСна УСН

Упрощенцы, освобожденные от НДС, счета-фактуры не составляют. Такое нововведение закреплено в п. 2 ст. 2

Федерального закона от 29.10.2024 № 362-ФЗ. Это положение вступает в силу с 1 января 2025 года. То есть одновременно

с налоговой реформой.

Освобождение от НДС действует не всегда. Есть небольшой перечень операций, когда юрлица и ИП обязаны рассчитать и

перечислить НДС:

если они выступают налоговыми агентами по НДС (ст. 161 НК РФ);

если они ведут общий учет операций по договору инвестиционного или простого товарищества или действуют в рамках

доверительного управления или концессионного соглашения (ст. 174.1 НК РФ);

если они ввозят товары из других государств на территорию РФ, то есть платят импортный НДС (п. 3 ст. 145 НК РФ);

если они выставляют покупателю счет-фактуру с выделенной суммой НДС (пп. 1 п. 5 ст. 173 НК РФ).

На перечисленные операции освобождение от НДС на УСН не распространяется.

30.

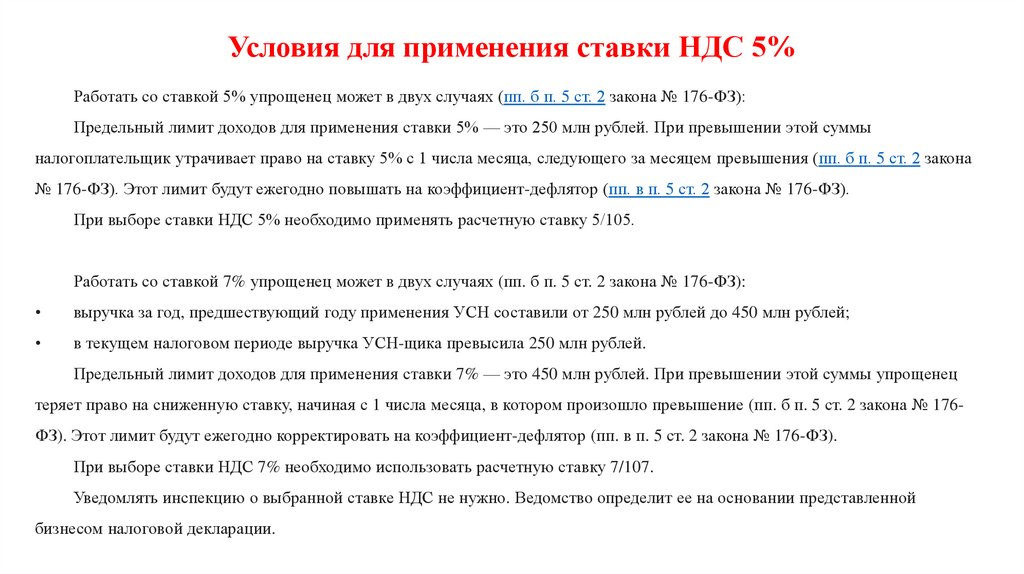

Условия для применения ставки НДС 5%Работать со ставкой 5% упрощенец может в двух случаях (пп. б п. 5 ст. 2 закона № 176-ФЗ):

Предельный лимит доходов для применения ставки 5% — это 250 млн рублей. При превышении этой суммы

налогоплательщик утрачивает право на ставку 5% с 1 числа месяца, следующего за месяцем превышения (пп. б п. 5 ст. 2 закона

№ 176-ФЗ). Этот лимит будут ежегодно повышать на коэффициент-дефлятор (пп. в п. 5 ст. 2 закона № 176-ФЗ).

При выборе ставки НДС 5% необходимо применять расчетную ставку 5/105.

Работать со ставкой 7% упрощенец может в двух случаях (пп. б п. 5 ст. 2 закона № 176-ФЗ):

выручка за год, предшествующий году применения УСН составили от 250 млн рублей до 450 млн рублей;

в текущем налоговом периоде выручка УСН-щика превысила 250 млн рублей.

Предельный лимит доходов для применения ставки 7% — это 450 млн рублей. При превышении этой суммы упрощенец

теряет право на сниженную ставку, начиная с 1 числа месяца, в котором произошло превышение (пп. б п. 5 ст. 2 закона № 176ФЗ). Этот лимит будут ежегодно корректировать на коэффициент-дефлятор (пп. в п. 5 ст. 2 закона № 176-ФЗ).

При выборе ставки НДС 7% необходимо использовать расчетную ставку 7/107.

Уведомлять инспекцию о выбранной ставке НДС не нужно. Ведомство определит ее на основании представленной

бизнесом налоговой декларации.

31.

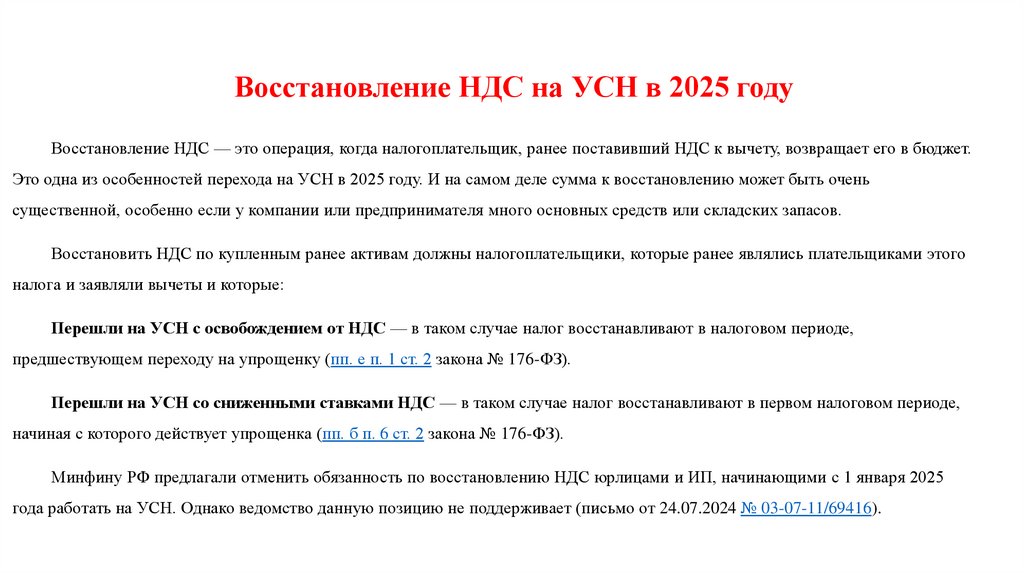

Восстановление НДС на УСН в 2025 годуВосстановление НДС — это операция, когда налогоплательщик, ранее поставивший НДС к вычету, возвращает его в бюджет.

Это одна из особенностей перехода на УСН в 2025 году. И на самом деле сумма к восстановлению может быть очень

существенной, особенно если у компании или предпринимателя много основных средств или складских запасов.

Восстановить НДС по купленным ранее активам должны налогоплательщики, которые ранее являлись плательщиками этого

налога и заявляли вычеты и которые:

Перешли на УСН с освобождением от НДС — в таком случае налог восстанавливают в налоговом периоде,

предшествующем переходу на упрощенку (пп. е п. 1 ст. 2 закона № 176-ФЗ).

Перешли на УСН со сниженными ставками НДС — в таком случае налог восстанавливают в первом налоговом периоде,

начиная с которого действует упрощенка (пп. б п. 6 ст. 2 закона № 176-ФЗ).

Минфину РФ предлагали отменить обязанность по восстановлению НДС юрлицами и ИП, начинающими с 1 января 2025

года работать на УСН. Однако ведомство данную позицию не поддерживает (письмо от 24.07.2024 № 03-07-11/69416).

32.

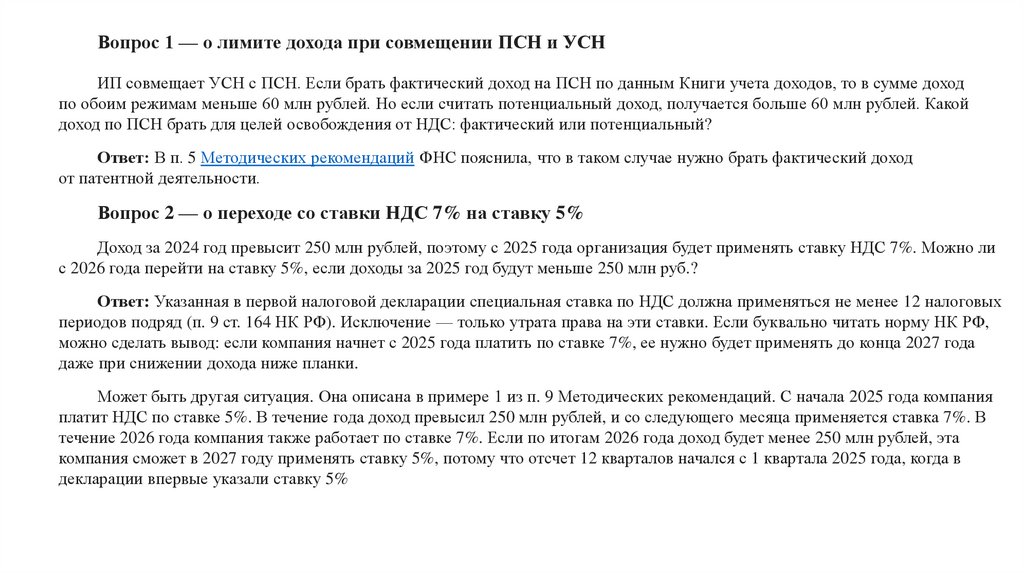

Вопрос 1 — о лимите дохода при совмещении ПСН и УСНИП совмещает УСН с ПСН. Если брать фактический доход на ПСН по данным Книги учета доходов, то в сумме доход

по обоим режимам меньше 60 млн рублей. Но если считать потенциальный доход, получается больше 60 млн рублей. Какой

доход по ПСН брать для целей освобождения от НДС: фактический или потенциальный?

Ответ: В п. 5 Методических рекомендаций ФНС пояснила, что в таком случае нужно брать фактический доход

от патентной деятельности.

Вопрос 2 — о переходе со ставки НДС 7% на ставку 5%

Доход за 2024 год превысит 250 млн рублей, поэтому с 2025 года организация будет применять ставку НДС 7%. Можно ли

с 2026 года перейти на ставку 5%, если доходы за 2025 год будут меньше 250 млн руб.?

Ответ: Указанная в первой налоговой декларации специальная ставка по НДС должна применяться не менее 12 налоговых

периодов подряд (п. 9 ст. 164 НК РФ). Исключение — только утрата права на эти ставки. Если буквально читать норму НК РФ,

можно сделать вывод: если компания начнет с 2025 года платить по ставке 7%, ее нужно будет применять до конца 2027 года

даже при снижении дохода ниже планки.

Может быть другая ситуация. Она описана в примере 1 из п. 9 Методических рекомендаций. С начала 2025 года компания

платит НДС по ставке 5%. В течение года доход превысил 250 млн рублей, и со следующего месяца применяется ставка 7%. В

течение 2026 года компания также работает по ставке 7%. Если по итогам 2026 года доход будет менее 250 млн рублей, эта

компания сможет в 2027 году применять ставку 5%, потому что отсчет 12 кварталов начался с 1 квартала 2025 года, когда в

декларации впервые указали ставку 5%

33.

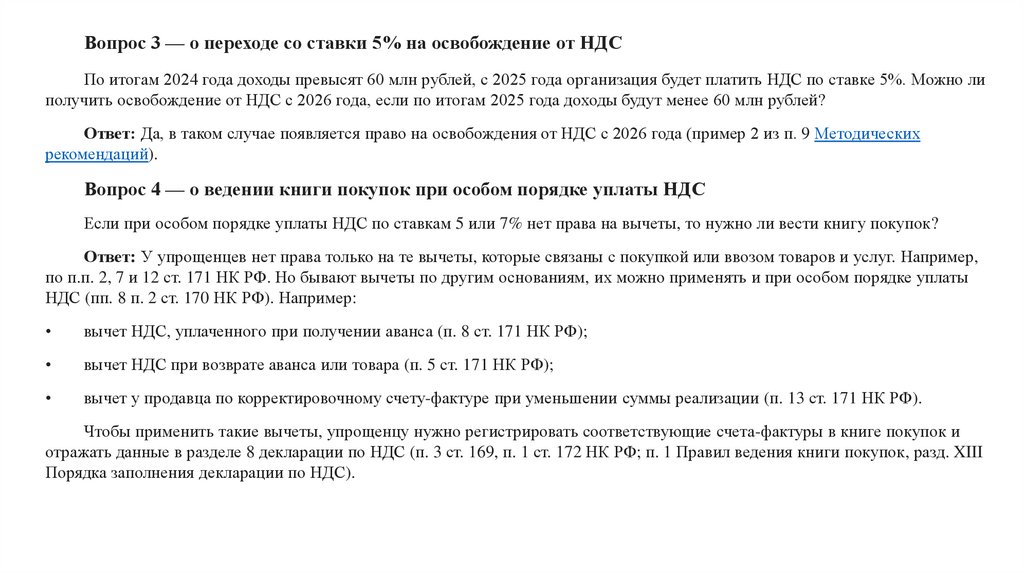

Вопрос 3 — о переходе со ставки 5% на освобождение от НДСПо итогам 2024 года доходы превысят 60 млн рублей, с 2025 года организация будет платить НДС по ставке 5%. Можно ли

получить освобождение от НДС с 2026 года, если по итогам 2025 года доходы будут менее 60 млн рублей?

Ответ: Да, в таком случае появляется право на освобождения от НДС с 2026 года (пример 2 из п. 9 Методических

рекомендаций).

Вопрос 4 — о ведении книги покупок при особом порядке уплаты НДС

Если при особом порядке уплаты НДС по ставкам 5 или 7% нет права на вычеты, то нужно ли вести книгу покупок?

Ответ: У упрощенцев нет права только на те вычеты, которые связаны с покупкой или ввозом товаров и услуг. Например,

по п.п. 2, 7 и 12 ст. 171 НК РФ. Но бывают вычеты по другим основаниям, их можно применять и при особом порядке уплаты

НДС (пп. 8 п. 2 ст. 170 НК РФ). Например:

вычет НДС, уплаченного при получении аванса (п. 8 ст. 171 НК РФ);

вычет НДС при возврате аванса или товара (п. 5 ст. 171 НК РФ);

вычет у продавца по корректировочному счету-фактуре при уменьшении суммы реализации (п. 13 ст. 171 НК РФ).

Чтобы применить такие вычеты, упрощенцу нужно регистрировать соответствующие счета-фактуры в книге покупок и

отражать данные в разделе 8 декларации по НДС (п. 3 ст. 169, п. 1 ст. 172 НК РФ; п. 1 Правил ведения книги покупок, разд. XIII

Порядка заполнения декларации по НДС).

34.

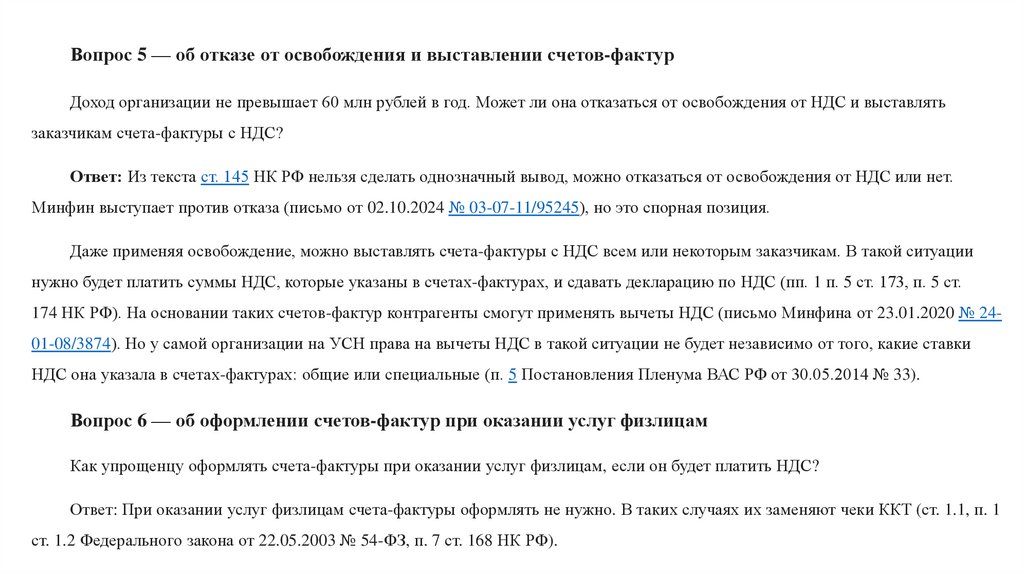

Вопрос 5 — об отказе от освобождения и выставлении счетов-фактурДоход организации не превышает 60 млн рублей в год. Может ли она отказаться от освобождения от НДС и выставлять

заказчикам счета-фактуры с НДС?

Ответ: Из текста ст. 145 НК РФ нельзя сделать однозначный вывод, можно отказаться от освобождения от НДС или нет.

Минфин выступает против отказа (письмо от 02.10.2024 № 03-07-11/95245), но это спорная позиция.

Даже применяя освобождение, можно выставлять счета-фактуры с НДС всем или некоторым заказчикам. В такой ситуации

нужно будет платить суммы НДС, которые указаны в счетах-фактурах, и сдавать декларацию по НДС (пп. 1 п. 5 ст. 173, п. 5 ст.

174 НК РФ). На основании таких счетов-фактур контрагенты смогут применять вычеты НДС (письмо Минфина от 23.01.2020 № 2401-08/3874). Но у самой организации на УСН права на вычеты НДС в такой ситуации не будет независимо от того, какие ставки

НДС она указала в счетах-фактурах: общие или специальные (п. 5 Постановления Пленума ВАС РФ от 30.05.2014 № 33).

Вопрос 6 — об оформлении счетов-фактур при оказании услуг физлицам

Как упрощенцу оформлять счета-фактуры при оказании услуг физлицам, если он будет платить НДС?

Ответ: При оказании услуг физлицам счета-фактуры оформлять не нужно. В таких случаях их заменяют чеки ККТ (ст. 1.1, п. 1

ст. 1.2 Федерального закона от 22.05.2003 № 54-ФЗ, п. 7 ст. 168 НК РФ).

35.

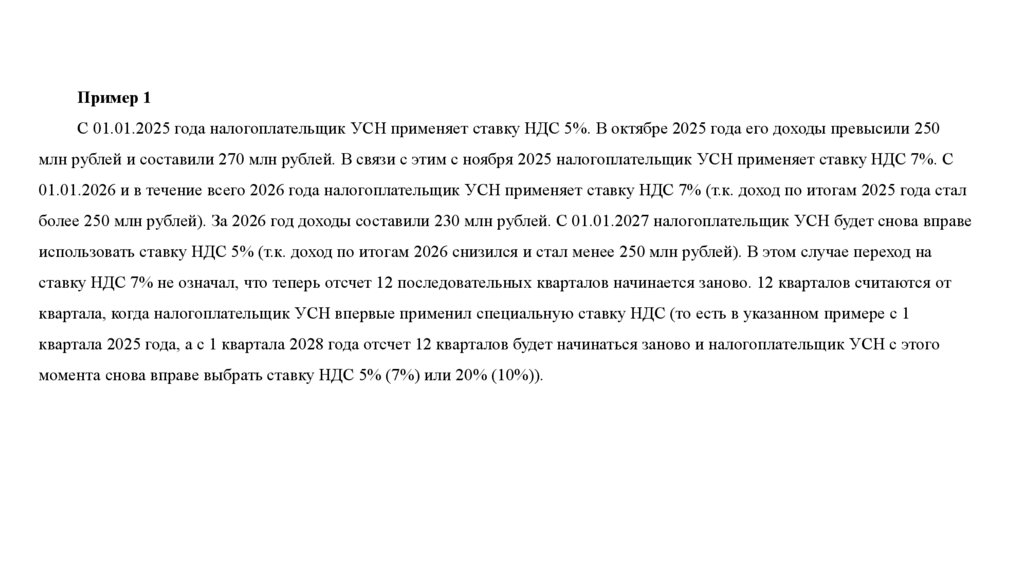

Пример 1С 01.01.2025 года налогоплательщик УСН применяет ставку НДС 5%. В октябре 2025 года его доходы превысили 250

млн рублей и составили 270 млн рублей. В связи с этим с ноября 2025 налогоплательщик УСН применяет ставку НДС 7%. С

01.01.2026 и в течение всего 2026 года налогоплательщик УСН применяет ставку НДС 7% (т.к. доход по итогам 2025 года стал

более 250 млн рублей). За 2026 год доходы составили 230 млн рублей. С 01.01.2027 налогоплательщик УСН будет снова вправе

использовать ставку НДС 5% (т.к. доход по итогам 2026 снизился и стал менее 250 млн рублей). В этом случае переход на

ставку НДС 7% не означал, что теперь отсчет 12 последовательных кварталов начинается заново. 12 кварталов считаются от

квартала, когда налогоплательщик УСН впервые применил специальную ставку НДС (то есть в указанном примере с 1

квартала 2025 года, а с 1 квартала 2028 года отсчет 12 кварталов будет начинаться заново и налогоплательщик УСН с этого

момента снова вправе выбрать ставку НДС 5% (7%) или 20% (10%)).

36.

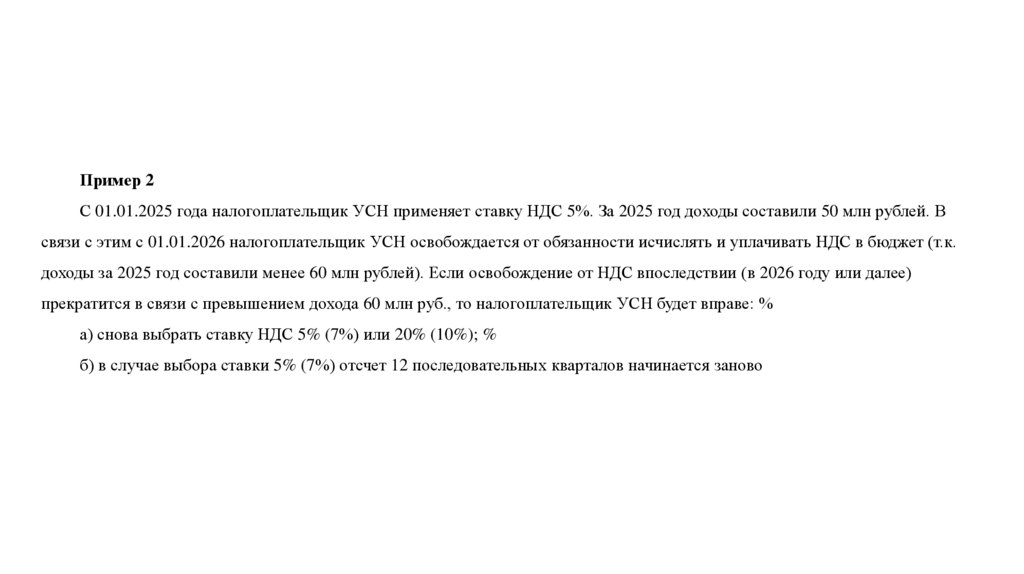

Пример 2С 01.01.2025 года налогоплательщик УСН применяет ставку НДС 5%. За 2025 год доходы составили 50 млн рублей. В

связи с этим с 01.01.2026 налогоплательщик УСН освобождается от обязанности исчислять и уплачивать НДС в бюджет (т.к.

доходы за 2025 год составили менее 60 млн рублей). Если освобождение от НДС впоследствии (в 2026 году или далее)

прекратится в связи с превышением дохода 60 млн руб., то налогоплательщик УСН будет вправе: %

а) снова выбрать ставку НДС 5% (7%) или 20% (10%); %

б) в случае выбора ставки 5% (7%) отсчет 12 последовательных кварталов начинается заново

37.

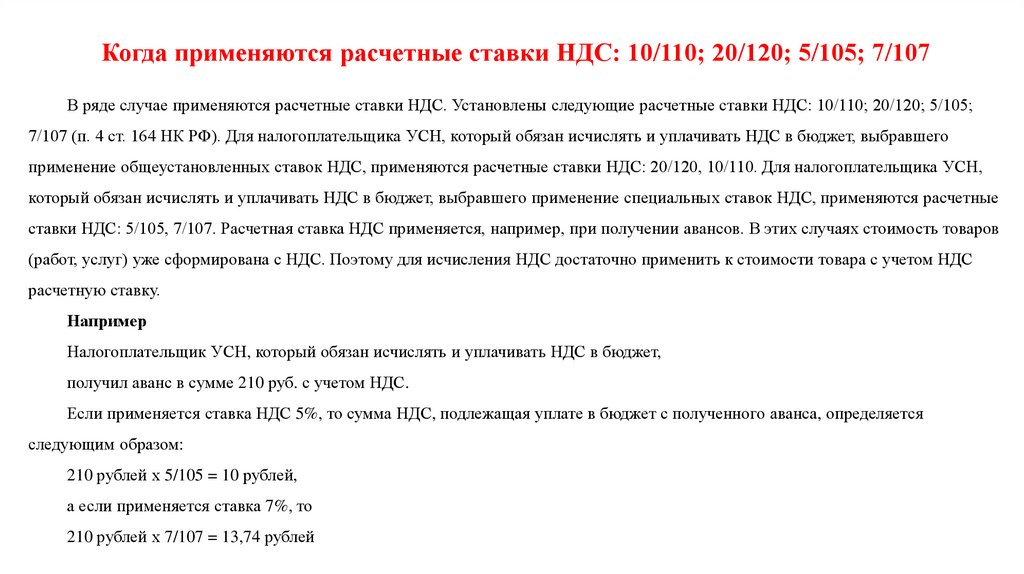

Когда применяются расчетные ставки НДС: 10/110; 20/120; 5/105; 7/107В ряде случае применяются расчетные ставки НДС. Установлены следующие расчетные ставки НДС: 10/110; 20/120; 5/105;

7/107 (п. 4 ст. 164 НК РФ). Для налогоплательщика УСН, который обязан исчислять и уплачивать НДС в бюджет, выбравшего

применение общеустановленных ставок НДС, применяются расчетные ставки НДС: 20/120, 10/110. Для налогоплательщика УСН,

который обязан исчислять и уплачивать НДС в бюджет, выбравшего применение специальных ставок НДС, применяются расчетные

ставки НДС: 5/105, 7/107. Расчетная ставка НДС применяется, например, при получении авансов. В этих случаях стоимость товаров

(работ, услуг) уже сформирована с НДС. Поэтому для исчисления НДС достаточно применить к стоимости товара с учетом НДС

расчетную ставку.

Например

Налогоплательщик УСН, который обязан исчислять и уплачивать НДС в бюджет,

получил аванс в сумме 210 руб. с учетом НДС.

Если применяется ставка НДС 5%, то сумма НДС, подлежащая уплате в бюджет с полученного аванса, определяется

следующим образом:

210 рублей х 5/105 = 10 рублей,

а если применяется ставка 7%, то

210 рублей х 7/107 = 13,74 рублей

38.

В какой момент возникает обязанность исчислить НДС Согласно общему правилу применения НДС, моментом определенияналоговой базы по НДС является наиболее ранняя из следующих дат:

1. день отгрузки (передачи) товаров (работ, услуг);

2. день оплаты (аванс) в счет предстоящих поставок товаров (работ, услуг).

Если налогоплательщик УСН, который обязан исчислять и уплачивать НДС в бюджет, до даты отгрузки получит аванс, то

НДС следует исчислить как при получении аванса, так и при последующей отгрузке товаров (работ, услуг) в счет аванса.

Налоговая база при получении аванса определяется с суммы полученного аванса — то есть с суммы, включающей в себя НДС.

Поэтому если такой налогоплательщик УСН применяет специальные ставки, то для исчисления НДС применяет - Методические

рекомендации по НДС для УСН | 2024 12/19 ся соответствующая применяемой ставке расчетная ставка НДС. Так, ставке 5%

соответствует расчетная ставка — 5/105, ставке 7% — 7/107. Чтобы не было двойного налогообложения, ранее исчисленный с

аванса НДС принимается к вычету в момент исчисления НДС с отгрузки.

39.

НапримерВ марте 2025 года налогоплательщик УСН (у которого доход за 2024 год превысил 60 млн рублей, но не превысил 250 млн

рублей, и который применяет ставку НДС 5%) получил аванс в сумме 105 рублей с учетом НДС. С аванса НДС исчислен по

расчетной ставке 5/105, то есть (105 х 5/105) = 5 рублей. Эта сумма налога отражается в декларации по НДС и уплачивается в

бюджет за 1 квартал 2025 года. Во 2 квартале 2025 года произведена отгрузка в счет этого аванса. НДС исчислен с отгрузки 100 х

5% = 5 рублей. Эта сумма налога подлежит отражению в декларации по НДС за 2 квартал 2025 года. Одновременно НДС,

исчисленный с аванса в 1 квартале, заявляется к вычету в декларации за 2 квартал 2025 года. Таким образом, дополнительной

уплаты налога за 2 квартал 2025 года не возникает.

Если оплата производится уже после отгрузки, то НДС исчисляется один раз — в момент отгрузки. При оплате НДС уже не

исчисляется.

Обратите внимание!

Если получен аванс и планируется отгрузка в счет этого аванса в одном и том же квартале, то допустимо составление счетафактуры и исчисление НДС только при отгрузке. С авансов НДС уже не исчисляется и счет-фактура при получении аванса не

выставляется. Если в течение текущего квартала в счет полученного аванса произведена частичная отгрузка, то НДС

исчисляется с части аванса, в счет которого отгрузка в текущем квартале не осуществлялась. В этом случае выставление счетафактуры возможно на ту сумму аванса, в счет которой по итогам квартала товары (работы, услуги) не отгружались.

40.

НапримерНалогоплательщик УСН применяет ставку НДС 5% и в январе 2025 года получил аванс в счет предстоящей поставки товаров

в сумме 525 рублей, в том числе НДС. Отгрузка состоялась в следующих календарных месяцах: в январе на сумму 105 рублей, в

том числе НДС 5 рублей; в феврале на сумму 210 рублей, в том числе НДС 10 рублей; в марте на сумму 84 рубля, в том числе НДС

4 рубля. Сумма авансов, по которым не было отгрузки в 1 квартале 2025 года, составила 126 рублей. Как надо исчислить НДС в 1

квартале 2025 года: % НДС с отгрузки в январе 100 х 5% = 5 рублей % НДС с отгрузки в феврале 200 х 5% = 10 рублей % НДС с

отгрузки в марте 80 х 5% = 4 рубля % НДС с авансов в 1 квартале 126 х 5/105 = 6 рублей

41.

Счет-фактуры при УСНЕсли налогоплательщик УСН, который обязан исчислять и уплачивать НДС в бюджет, реализует товары (работы, услуги) физическим

лицам, то счета-фактуры он не выставляет (пп.1 п.3 ст.169 НК РФ). В этом случае возможно составить

сводный документ (например, справка бухгалтера), содержащий суммарные данные по всем облагаемым НДС операциям, совершенным в

течение квартала (месяца), для его регистрации в книге продаж.

Выставленные налогоплательщиком УСН, который обязан исчислять и уплачивать

НДС в бюджет, счета-фактуры необходимо зарегистрировать в книге продаж.

Книга продаж — это документ, в котором регистрируются все счета-фактуры, вы_x0002_ставленные в текущем квартале. По окончании

квартала сведения из книги про_x0002_даж переносятся в декларацию по НДС (раздел 9 налоговой декларации по НДС).

При реализации товаров (работ, услуг) физическим лицам в книге продаж реги_x0002_стрируются сводные документы, указанные в п. 14

Методических рекомендаций.

Кроме того, если налогоплательщик УСН, который обязан исчислять и уплачивать

НДС в бюджет, имеет право на вычеты по НДС (в отдельных случаях, указанных

в пп.17, 18 Методических рекомендаций), то он ведет книгу покупок.

Книга покупок — это документ, предназначенный для регистрации в ней сче_x0002_тов-фактур, полученных от продавцов (поставщиков)

товаров (работ, услуг).

По истечении квартала сведения из книги покупок переносятся в декларацию

по НДС (раздел 8 декларации по НДС)

42.

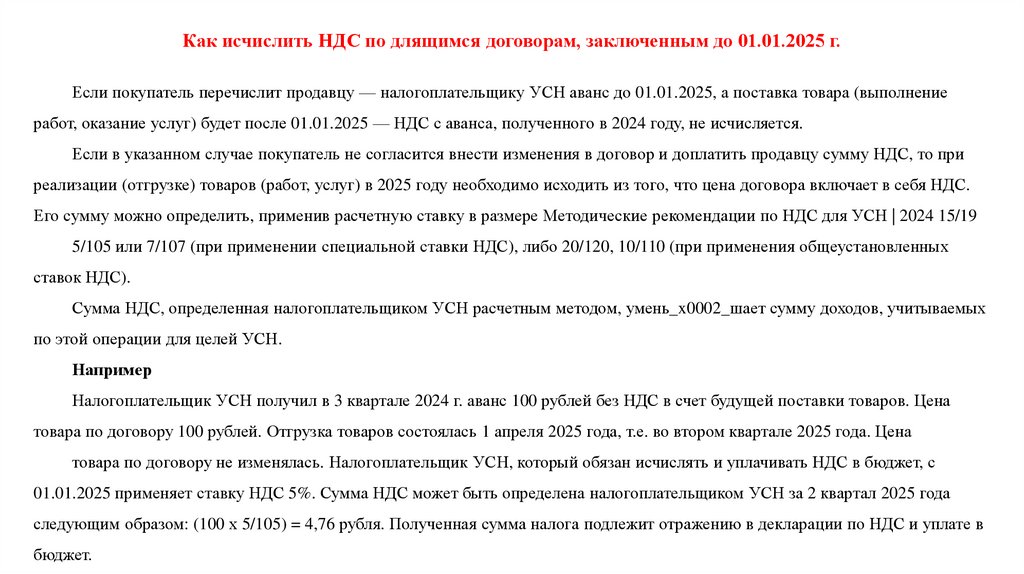

Как исчислить НДС по длящимся договорам, заключенным до 01.01.2025 г.Если покупатель перечислит продавцу — налогоплательщику УСН аванс до 01.01.2025, а поставка товара (выполнение

работ, оказание услуг) будет после 01.01.2025 — НДС с аванса, полученного в 2024 году, не исчисляется.

Если в указанном случае покупатель не согласится внести изменения в договор и доплатить продавцу сумму НДС, то при

реализации (отгрузке) товаров (работ, услуг) в 2025 году необходимо исходить из того, что цена договора включает в себя НДС.

Его сумму можно определить, применив расчетную ставку в размере Методические рекомендации по НДС для УСН | 2024 15/19

5/105 или 7/107 (при применении специальной ставки НДС), либо 20/120, 10/110 (при применения общеустановленных

ставок НДС).

Сумма НДС, определенная налогоплательщиком УСН расчетным методом, умень_x0002_шает сумму доходов, учитываемых

по этой операции для целей УСН.

Например

Налогоплательщик УСН получил в 3 квартале 2024 г. аванс 100 рублей без НДС в счет будущей поставки товаров. Цена

товара по договору 100 рублей. Отгрузка товаров состоялась 1 апреля 2025 года, т.е. во втором квартале 2025 года. Цена

товара по договору не изменялась. Налогоплательщик УСН, который обязан исчислять и уплачивать НДС в бюджет, с

01.01.2025 применяет ставку НДС 5%. Сумма НДС может быть определена налогоплательщиком УСН за 2 квартал 2025 года

следующим образом: (100 х 5/105) = 4,76 рубля. Полученная сумма налога подлежит отражению в декларации по НДС и уплате в

бюджет.

43.

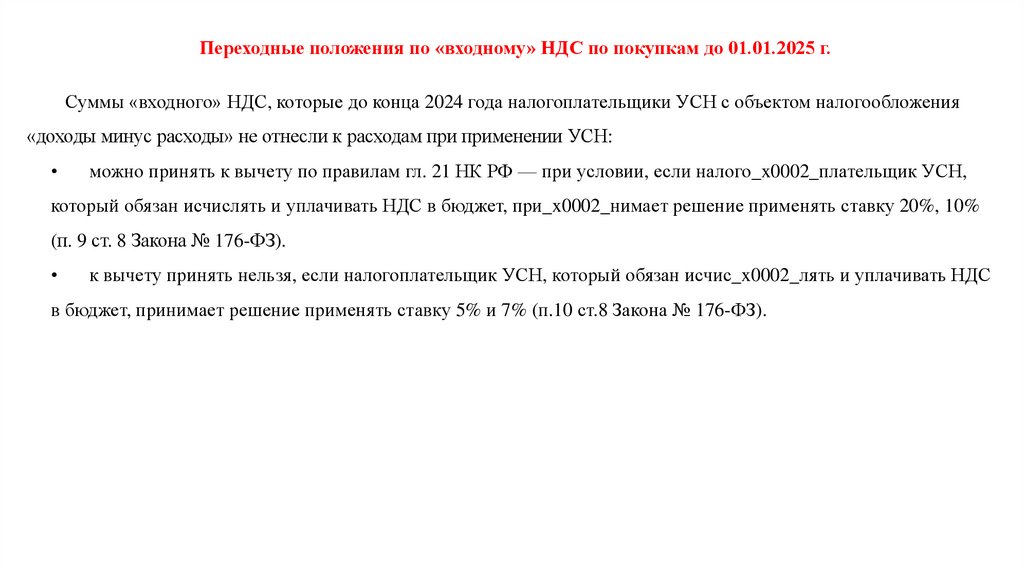

Переходные положения по «входному» НДС по покупкам до 01.01.2025 г.Суммы «входного» НДС, которые до конца 2024 года налогоплательщики УСН с объектом налогообложения

«доходы минус расходы» не отнесли к расходам при применении УСН:

можно принять к вычету по правилам гл. 21 НК РФ — при условии, если налого_x0002_плательщик УСН,

который обязан исчислять и уплачивать НДС в бюджет, при_x0002_нимает решение применять ставку 20%, 10%

(п. 9 ст. 8 Закона № 176-ФЗ).

к вычету принять нельзя, если налогоплательщик УСН, который обязан исчис_x0002_лять и уплачивать НДС

в бюджет, принимает решение применять ставку 5% и 7% (п.10 ст.8 Закона № 176-ФЗ).

44.

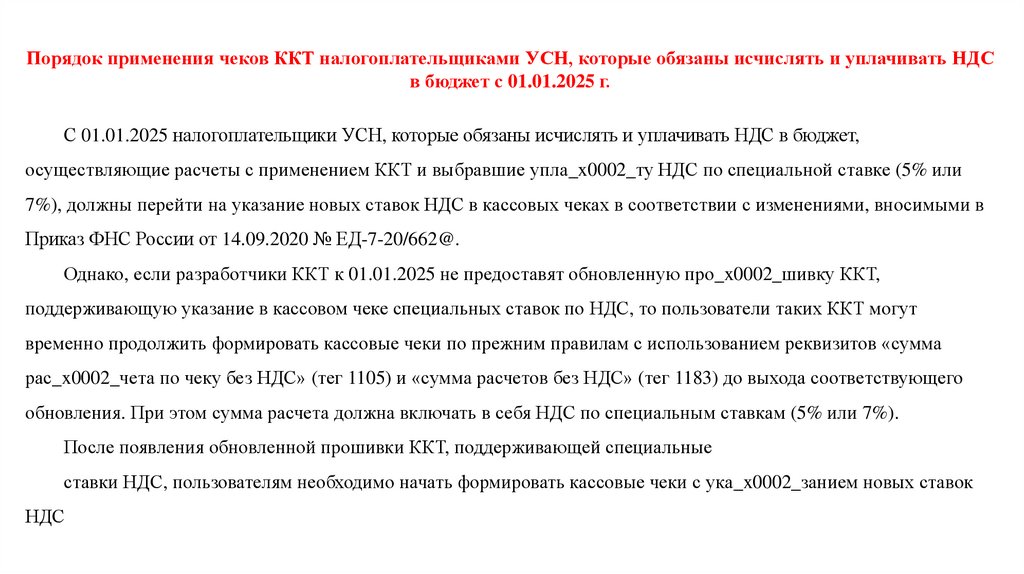

Порядок применения чеков ККТ налогоплательщиками УСН, которые обязаны исчислять и уплачивать НДСв бюджет с 01.01.2025 г.

С 01.01.2025 налогоплательщики УСН, которые обязаны исчислять и уплачивать НДС в бюджет,

осуществляющие расчеты с применением ККТ и выбравшие упла_x0002_ту НДС по специальной ставке (5% или

7%), должны перейти на указание новых ставок НДС в кассовых чеках в соответствии с изменениями, вносимыми в

Приказ ФНС России от 14.09.2020 № ЕД-7-20/662@.

Однако, если разработчики ККТ к 01.01.2025 не предоставят обновленную про_x0002_шивку ККТ,

поддерживающую указание в кассовом чеке специальных ставок по НДС, то пользователи таких ККТ могут

временно продолжить формировать кассовые чеки по прежним правилам с использованием реквизитов «сумма

рас_x0002_чета по чеку без НДС» (тег 1105) и «сумма расчетов без НДС» (тег 1183) до выхода соответствующего

обновления. При этом сумма расчета должна включать в себя НДС по специальным ставкам (5% или 7%).

После появления обновленной прошивки ККТ, поддерживающей специальные

ставки НДС, пользователям необходимо начать формировать кассовые чеки с ука_x0002_занием новых ставок

НДС

45.

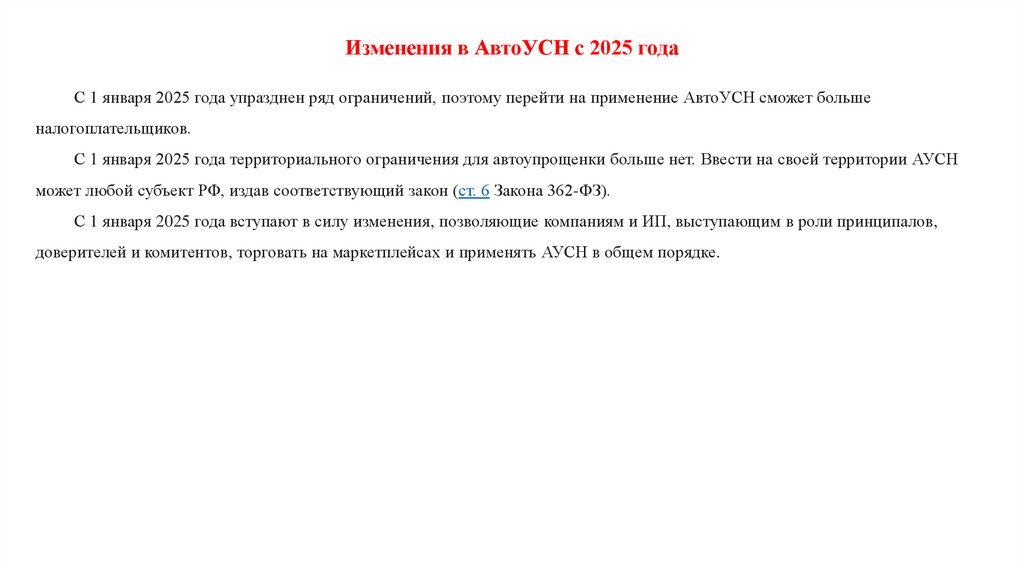

Изменения в АвтоУСН с 2025 годаС 1 января 2025 года упразднен ряд ограничений, поэтому перейти на применение АвтоУСН сможет больше

налогоплательщиков.

С 1 января 2025 года территориального ограничения для автоупрощенки больше нет. Ввести на своей территории АУСН

может любой субъект РФ, издав соответствующий закон (ст. 6 Закона 362-ФЗ).

С 1 января 2025 года вступают в силу изменения, позволяющие компаниям и ИП, выступающим в роли принципалов,

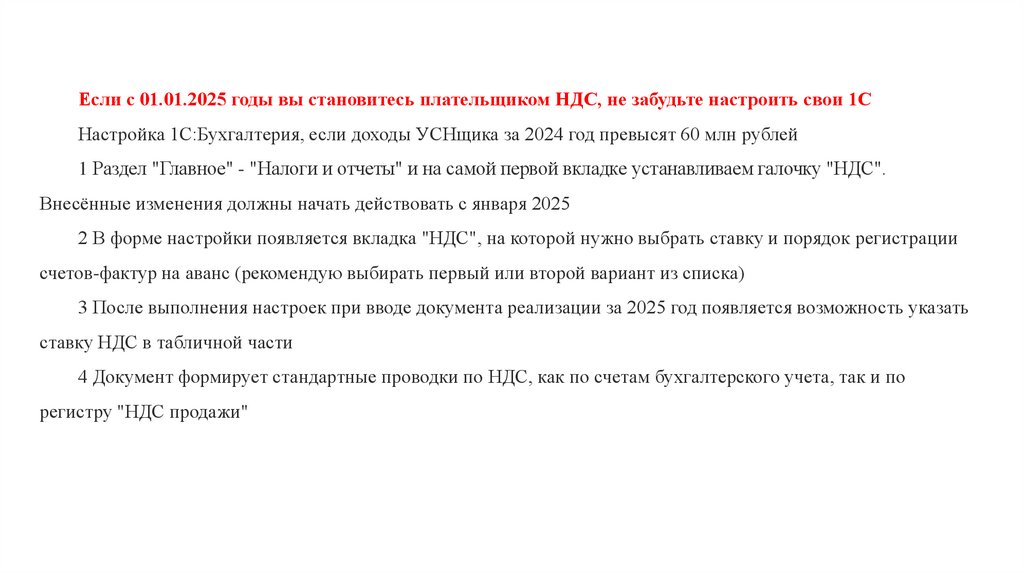

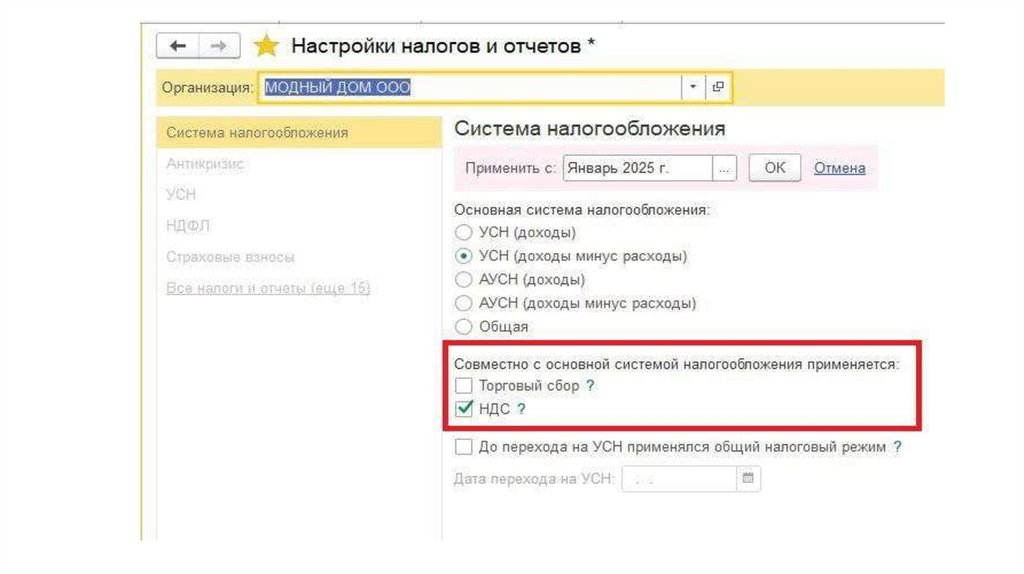

доверителей и комитентов, торговать на маркетплейсах и применять АУСН в общем порядке.

46.

Если с 01.01.2025 годы вы становитесь плательщиком НДС, не забудьте настроить свои 1СНастройка 1С:Бухгалтерия, если доходы УСНщика за 2024 год превысят 60 млн рублей

1 Раздел "Главное" - "Налоги и отчеты" и на самой первой вкладке устанавливаем галочку "НДС".

Внесённые изменения должны начать действовать с января 2025

2 В форме настройки появляется вкладка "НДС", на которой нужно выбрать ставку и порядок регистрации

счетов-фактур на аванс (рекомендую выбирать первый или второй вариант из списка)

3 После выполнения настроек при вводе документа реализации за 2025 год появляется возможность указать

ставку НДС в табличной части

4 Документ формирует стандартные проводки по НДС, как по счетам бухгалтерского учета, так и по

регистру "НДС продажи"

47.

48.

49.

50.

51.

52.

53.

54.

55.

56.

Маркетплейсы станут передавать информацию в ФНСОператоры электронных площадок (маркетплейсы) смогут подключиться к информационному обмену и предоставлять

в ФНС следующие сведения (п. 9 ст. 9 закона № 259-ФЗ):

о произведенных с налогоплательщиком зачетах встречных требований — если маркетплейс сначала получает выручку от

продажи, а затем переводит ее часть за вычетом своего вознаграждения и стоимости дополнительных услуг продавцу;

о полученных от налогоплательщиков суммах агентских вознаграждений — если продавец на площадке перечисляет деньги

за ее услуги отдельным платежом.

Для обмена информацией площадка должна быть включен в специальный реестр ФНС.

Передать данные маркетплейс должен не позднее 10 числа месяца, следующего за месяцем в котором произведены

вышеперечисленные операции (п. 9 ст. 9 закона № 259-ФЗ).

Чтобы оператор электронной площадки начал передавать сведения в ФНС, компания должна уполномочить его на это

через свой ЛК налогоплательщика. Однако это право, а не обязанность продавца (пп. «г» п. 1 ст. 9 закона № 259-ФЗ). Если он

не даст маркетплейсу разрешение на передачу данных, то должен будет самостоятельно передавать эти сведения в ФНС.

57.

Прописали порядок признания доходов, полученных принципалом и комитентомВвиду того, что продавец получает выручку не напрямую, а через маркетплейс, законодатель прописал отдельный порядок ее

признания. Так, доходы принципала, доверителя или комитента (в том числе от продажи через маркетплейс) признаются на одну

из дат (п. 4 ст. 9 закона № 259-ФЗ):

на дату зачисления денег на банковский счет или в кассу;

на дату получения иного имущества (работ, услуг) или имущественных прав;

на дату погашения долга перед налогоплательщиком иным способом.

Задолженность может быть погашена в том числе путем зачета встречных требований или путем перечисления денег

по поручению налогоплательщика третьим лицам.

58.

Документооборот внешнеэкономических сделокВнешнеэкономическая деятельность — это особое направление бизнеса по ввозу товара на территорию России

и вывозу его в другие страны. Документальное оформление таких операций проверяют таможня и налоговая инспекция.

Контракт — это основная форма фиксации международных торговых сделок. В этом договоре указываются все

значимые условия сделки, в том числе условия поставки и момент перехода права собственности и рисков, и

характеристики товара. Составляется он на двух языках: русском и языке иностранного партнера. Внешнеторговые

контракты должны учитывать законодательство стран сторон контракта, а также нормы международного права.

Различают следующие виды внешнеэкономических договоров:

• договор купли-продажи;

• договор подряда и оказания услуг;

• международные транспортировки.

Обязательно укажите все основные характеристики товара (наименование, количество, цвет, вес, номерные агрегаты и

т.д.), установите порядок доставки и перехода права собственности, отразите сумму контракта, валюту расчета и

банковские реквизиты контрагента.

Определите, в каком порядке будут решаться споры и вноситься изменения в договор (обычно — по согласованию

сторон).

59.

Не забудьте, все экспортные контракты на сумму более 10 млн рублей и импортные — от 3 млн рублей регистрируютсяв банке (п. 4.2 инструкции Банка России от 16.08.2017 № 181-И). Подготовьте заверенные копии контракта, они понадобятся

для таможенного оформления.

Паспорт сделки отменен с 01 марта 2018 года. Раньше его оформляли, когда ставили контракты на учет в банке, сейчас

вместо паспорта банк присваивает уникальный номер валютному контракту. Для импортеров и экспортеров это упростило и

ускорило процедуру внешней торговли, так как номера контрактам присваиваются за один рабочий день.

Инвойс — документ на оплату товаров и услуг, который продавец предоставляет покупателю. Это аналог нашего счетафактуры, но для внешнеэкономических сделок. Инвойс содержит всю информацию о характеристиках товара (цвет, вес, номера

и т.д.), его количестве, цене продажи, условия поставки и данные о покупателе и продавце. Составляется на двух языках. В

инвойсе указываются реквизиты контракта, к которому он относится.

Чтобы подтвердить российской налоговой расходы, инвойс, составленный на иностранном языке, следует обязательно

перевести на русский (Письмо Минфина России от 20.01.2021 N 03-03-06/1/2476).

Сопроводительный документ к инвойсу — упаковочный лист. Он сопровождает отгрузку товара от поставщика

покупателю и дополняет инвойс, когда отправлено много товаров разных наименований или когда количество, вес или

содержимое каждого индивидуального места различны.

Специальной формы листа нет, она разрабатывается самостоятельно. В инвойсе и упаковочном листе отражается

практически одинаковая информация, за исключением цены реализации — в листе ее нет. Основное отличие в том, что инвойс

отражает информацию по контрактам и участникам сделки, а упаковочный лист служит товарной спецификацией.

60.

В валютном законодательстве Российской Федерации произошли измененияС 1 апреля 2024 года обновлена Инструкция Банка России от 16.08.2017 № 181-И «О порядке

представления резидентами и нерезидентами уполномоченным банкам подтверждающих документов и

информации при осуществлении валютных операций».

На физических лиц - резидентов возложены дополнительные обязанности по заключенным с

нерезидентами договорам займов:

• если займ больше 1 млн рублей, но не превышает 3 млн рублей, то резидент при переводе денег

нерезиденту со своего счета в банке должен представить в банк данный договор займа;

• если займ равен или превышает 3 млн рублей, то при переводе денег нерезиденту вместе с договором

займа в банк надо представить также и информацию об ожидаемых сроках возвращения данного

займа нерезидентом;

• при поступлении на счет в банке резидента денег от нерезидента при возврате займа, резидент должен

сообщить в данный банк информацию о назначении такого платежа и сведения о договоре займа в

срок 30 рабочих дней после дня зачисления.

Физические лица - резиденты при расчетах со своего счета в банке по сделкам (операциям) с

цифровой валютой с нерезидентами должны представлять в данный банк информацию о коде вида

операции.

61.

Также резиденты – юридические лица и ИП теперь обязаны постановить на учет в банке договоры, предусматривающиепередачу движимого или недвижимого имущества в аренду, договоры финансовой аренды (лизинга), не предусматривающие

приобретение предмета лизинга в собственность, а также внешнеэкономические договоры, предусматривающие расчеты через

счета за пределами территории Российской Федерации и (или) в наличной форме (по импортным договорам – при сумме

обязательств по контрактам от 3 млн рублей и больше, по экспортным договорам – от 10 млн рублей и больше).

Если сумма контракта с нерезидентом составит не более 1 млн рублей (ранее 600 тысяч рублей), резидент должен сообщить

банку только код вида операции. Также резиденты могут теперь рассчитаться по внешнеторговому контракту через любой

уполномоченный банк.

Еще одно важное нововведение - бизнес освободили от обязанности направлять в уполномоченные банки перевозочные,

товаросопроводительные и другие документы, подтверждающие перемещение товара внутри ЕАЭС. Такой информацией с

банками будет обмениваться Федеральная таможенная служба.

УФНС России по Республике Крым обращает внимание, что с 1 июля 2024 года уведомление об открытии (закрытии) счетов в

иностранном банке или иной организации финансового рынка, расположенных за пределами территории РФ, подается уже по

новой форме, утвержденной приказом ФНС России от 26.04.2024 № СД-7-14/349@.

62.

Для расчетов с иностранными партнерами экспортеры и импортеры обязаны предоставлять в обслуживающий банк сведения,чтобы пройти валютный контроль, даже если расчеты по контракту ведутся в рублях. Характер информации и состав пакета

документов зависит от вида и суммы сделки.

Стоимость контракта не превышает 1 млн рублей

Если компании заключают с иностранными партнерами сделки, которые по сумме не превышают эквивалент 1 млн рублей по

курсу ЦБ на день заключения контракта или на дату его последнего изменения в части цены, они сообщают в банк только код вида

операции в соответствии с приложением 1 к Инструкции ЦБ от 16.08.2017 - 181-И.

На предоставление информации при поступлении валюты на транзитный валютный счет экспортеру, который ведет расчеты

через российский банк, отводится 15 рабочих дней после дня зачисления валюты.

Стоимость импортного контракта не превышает 3 млн рублей, экспортного — 10 млн рублей

Если речь идет об импорте или кредитном договоре на сумму от 1 млн до 3 млн рублей, а также экспорте на сумму от 1 млн до

10 млн рублей, участнику ВЭД необходимо направить в банк документы, которые связаны с совершением сделки. Например:

• контракт;

• счет;

• товарные, транспортные накладные;

• акты приема-передача товаров, работ, услуг;

• счета-фактур;

• декларации.

Важно: исключение — договоры аренды, страхования, лизинговые контракты, периодичность платежей по которым

зафиксирована.

Импортер должен предоставить пакет документов вместе с платежным поручением о перечислении денег иностранному

поставщику или распоряжением о списании валюты с валютного счета.

63.

Как вести учет курсовых разниц в 2024 годуС 2022 года действуют временные правила учета курсовых разниц, которые были приняты как антикризисная

мера после начала серьезных колебаний курса рубля.

Такие колебания могут увеличивать налоговые обязательства компаний, и цель нововведения — оградить

налогоплательщиков от таких ситуаций. Временные правила опираются на несколько изменений в законодательстве,

одно из ключевых утверждено в законе от 26.03.2022 №67-ФЗ. Меры продолжат действовать до конца 2024 года.

Согласно временным нормам, в 2024 году курсовые разницы включаются в налоговую базу по налогу на прибыль

только при закрытии задолженности, а ежемесячно признавать их не нужно (пп. 7.1 п. 4 ст. 271 НК РФ в ред. закона

№ 67-ФЗ). В 2022 году это касалось только положительных разниц, но с 2023 года те же правила применяются и к

отрицательным. Новый порядок относится к документам реализации и поступления, кассовых и банковских

документов и авансовых отчетов в у.е. и валюте.

Новый порядок приводит к расхождению между бухгалтерским и налоговым учетом, так что возникают

временные разницы и отложенные налоговые обязательства:

• в бухучете переоценивается весь остаток валютного актива или обязательства;

• в налоговом учете разницы начисляются только при закрытии задолженности.

Временный порядок обязателен для всех предприятий, работающих с валютой, и применяется к тем же активам

или обязательствам, что и до 2022 года (письма Минфина от 13.01.2023 № 03-03-06/3/1770 и от 10.06.2022 № 03-0306/1/55248). Важно, чтобы на 2022-2024 годы приходилась дата закрытия долга или истребования депозита.

64.

Учет разниц при ОСНОПри методе начисления в 2024 году, разницу по обязательствам признают в доходах или расходах только при

закрытии этих требований. До этого момента сумму разниц учитывают обособленно на счетах 97 и 98 —

отложенные доходы и расходы по курсовым разницам.

Переоценке в этом случае подлежат дебиторская задолженность у продавца и кредиторская у покупателя, займы

и кредиты в валюте вместе с процентами, валюта на счете и в кассе предприятия.

Не переоценивают выданные и полученные авансы, кроме возврата выданного ранее аванса — тогда разницы

рассчитывают на дату возврата (письмо Минфина от 13.12.2022 № 03-03-06/1/121917). Валютные целевые взносы

переоценивают по общему правилу, но курсовые разницы при расчете налога на прибыль не учитывают (письмо

Минфина от 25.03.2019 № 03-03-06/1/19868).

На спецрежимах игнорировать курсовые разницы не нужно. При УСН разницы появляются, если компания

купила или продала валюту, тогда появляется доход или расход из-за отклонений курса рубля в банке от курса ЦБ:

например, если валюту купили у банка по курсу ниже курса ЦБ РФ — возник доход. В таком случае с разницей

обходятся следующим образом:

• положительную разницу учитывают на момент сделки в прочих доходах (ст. 346.15, п. 2 ч. 2 ст. 250 НК РФ);

• отрицательную разницу не учитывают в расходах, так как она не перечислена в перечне затрат из ст. 346.16

НК РФ.

65.

НДС при экспортеС начала 2024 года экспортёрам упростили процедуру подтверждения нулевой ставки НДС. А с 1 июля

2024 года они будут формировать и направлять электронные реестры по новым правилам.

При экспорте товаров применяют ставку НДС — 0%. Чтобы её подтвердить, у налогоплательщика есть 180

календарных дней после помещения товара под таможенные процедуры экспорта.

Если нарушить этот срок, придётся уплатить НДС по ставке 10% или 20% — в зависимости от вида

экспортируемого товара. Уплаченный налог вернут в виде вычета, если экспортёр позднее всё же предоставит

документы, которые подтверждают нулевую ставку.

Основание — п. 1, 9, 10 ст. 165, п. 10 ст. 171, п. 3 ст. 172 НК РФ.

Чтобы подтвердить нулевую ставку, экспортёры товаров за пределы ЕАЭС:

До 2024 года — подавали в налоговую таможенную декларацию и контракт.

С отчётности за I квартал 2024 года — подают в налоговую декларацию по НДС и электронный реестр.

Бумажные копии документов не нужны.

В реестр включают сведения:

таможенной декларации, по которой осуществили выпуск товаров в процедуре экспорта;

контракте налогоплательщика с иностранным покупателем;

прочих документах — товарно-транспортные накладных и других.

66.

Новые формы реестров для подтверждения нулевой ставки НДС, их электронные форматы и порядок заполненияописаны в приказах ФНС:

• ЕД-7-15/1003 от 26.12.2023 — 5 обновлённых форм реестров для экспортёров (КНД 1155110, 1155117, 1155126, 1155128,

1155222);

• ЕД-7-15/202 от 14.03.2024 — 13 обновлённых форм для перевозчиков и поставщиков услуг, работ, связанных с экспортом

(КНД 1155111, 1155112, 1155113, 1155114, 1155115, 1155116, 1155118, 1155119, 1155120, 1155121, 1155122, 1155123, 1155221).

Есть два способа, как подтвердить нулевую ставку с помощью сведений по новым форматам. Направляйте их в

налоговую:

• через сервис ФНС «Офис экспортёра»;

• по ТКС — телекоммуникационным каналам связи.

Экспорт не подтверждён: как начислять НДС в 2024 году

Если вы не успели собрать все документы и подтвердить экспорт вовремя — начисляйте НДС на сумму поставки. Правила

такого начисления изменились с 1 января 2024 года.

Как было до 2024 года:

• Начисляли налог задним числом — корректировали налоговую базу того квартала, в котором была экспортная операция.

• Подавали уточнённую декларацию.

• Платили пени с суммы доначисленного налога из-за просрочки платежа.

67.

Как стало в 2024 году:Налог начисляют на последний день того квартала, в котором истекли 180 дней для документального подтверждения

экспорта.

Не нужно подавать уточнёнку и платить пени, так как налог начисляется в текущем периоде без корректировки прошлых

кварталов.

Основание — п. 9 ст. 167 НК РФ, ст. 2 закона № 549-ФЗ от 19.12.2022.

Новое правило действует независимо от того, когда произошла реализация до 1 января 2024 года или после.

Пример. Отгрузили товары зарубежному покупателю 20 декабря 2023 года. Собрать документы и подтвердить нулевую

ставку нужно до истечения 180 дней, в июне 2024 года. Если экспортёр не успеет в срок, декабрьскую поставку обложат НДС.

Налог нужно начислить 30 июня и включить в декларацию за II квартал 2024 года.

Еще одно новшество 2024 года касается международной перевозки товаров водным транспортом.

С 1 января 2024 года при таких перевозках больше не требуется отметка таможенного органа о разрешении, которую раньше

проставляли в поручении на отгрузку. Теперь налоговики сами запрашивают нужные сведения у таможенного органа и сверяют их

с данными налогоплательщика.

С 1 апреля 2025 года отменят таможенную отметку и на товаросопроводительных документах, которые подтверждают

нулевую ставку НДС. Эта норма коснется услуг по предоставлению железнодорожного подвижного состава и транспортноэкспедиционных услуг.

Основание — закон № 92-ФЗ от 22.04.2024.

68.

ООО «Ромашка» в разделе 9 налоговой декларации по НДС отражает реализацию товаров (работ,услуг) поставке 0% в размере 830 213 274.00 руб., в разделе 8 данной декларации происходиткорректировка реализации

товаров по ставке 0% на сумму в размере 96 504 719.90 руб. Таким образомэкспортная выручка в налоговой

декларации по НДС за 1 квартал 2024 года составляет 733 708 54.00руб. В соответствии с перечнем, установленным

п. 1 статьи 165 Налогового Кодекса РФ (далее НКРФ), ООО «Ромашка» одновременно с декларацией представлены

копии документов с цельюподтверждения реализации товаров по ставке 0% на сумму в размере 733 708 54.00 руб.В

то же время в разделе 4 данной декларации экспортная выручка составляет сумму 830 213274.00 руб.В нарушении

п.41.7 Порядка заполнения налоговой декларации по НДС, утвержденного Приказом ФНС России от 29.10.2014

ММВ-7-3/558@ не заполнены строки 100 и 110 р.4 налоговойдекларации.

В соответствии с Порядком по строкам 100 по каждому коду операции отражаютсясоответствующие суммы, на

которые корректируется налоговая база (в случае увеличения ценыреализованных товаров (работ, услуг)) по

операциям по реализации товаров (работ, услуг),обоснованность применения налоговой ставки 0 процентов по

которым ранее документально была подтверждена. По строкам 110 по каждому коду операции отражаются

соответствующие суммы, накоторые корректируется налоговая база (в случае уменьшения цены реализованных

товаров (работ,услуг)) по операциям по реализации товаров (работ, услуг), обоснованность применения

налоговойставки 0 процентов по которым ранее документально была подтверждена. Отражение производится

вдекларации, представляемой за налоговый период, в котором налогоплательщиком признано такоеувеличение

(уменьшение) стоимости реализованных товаров (работ, услуг).Одновременно в книге продаж корректировочные

счета-фактуры при увеличении отражаются с КВО 01, а в книге покупок при уменьшении отражаются с КВО 18.

Таким образом, ООО «Ромашка» в разделе 4 налоговой декларации по НДС за 1 квартал 2024 годаневерно

отражена экспортная выручка в размере 830 213 274.00 руб., что привело к несоответствиюразделов 4 и 9 налоговой

декларации по НДС за 1 квартал 2024 года Общества.

69.

В ответ на Требование о представлении пояснений 56116 от 16 сентября 2024 г., полученное ООО "Ромашка" 16 сентября2024 г. поясняем, что в учете ООО "Ромашка" произошла техническая ошибка, в связи с чем, корректировочные счет-фактуры

отраженные в разделе 8 налоговой декларации по НДС за первый квартал 2024 года не отразились в разделе 4 данной налоговой

декларации, что привело к несоответствию разделов 4 и 9 налоговой декларации по НДС за 1 квартал 2024 года.

Таким образом экспортная выручка в налоговой декларации по НДС за 1 квартал 2024 года составляет 733 708 54.00 руб, что

отражено в налоговой декларации по НДС верно. Данная техническая ошибка не существенная. Так как ошибки, которые не

привели к уменьшению налога и позволили опознать сделку и ее участников, трактуются как несущественные и не требуют

пересдачи декларации (п. 1 ст. 81 НК РФ, Постановление Девятого апелляционного суда от 29.01.2016 № 09АП-57918/2015).

70.

В соответствии с подп. 2.1 п. 1 ст. 164 НК РФ транспортно-экспедиционные услуги, оказываемые при организации международнойперевозки товаров, облагаются НДС по ставке 0%.

Международные перевозки - это перевозки товаров, при которых пункт отправления или пункт назначения расположен за пределами

территории РФ. Принятый Закон №92-ФЗ от 22.04.2024 дополнил подп. 2.1 следующим новым положением.

Нулевую ставку нельзя применить к услугам по перевозке вывозимого (ввозимого) с Российской Федерации товара, а также на

транспортно-экспедиционные услуги при организации такой перевозки, если одновременно выполняются следующие условия:

- организации и ИП осуществляют перевозку только между пунктами, находящимися на территории Российской Федерации;

- организации и ИП не указаны в транспортных, товаросопроводительных и (или) иных документах, подтверждающих вывоз товаров за

пределы территории Российской Федерации (ввоз товаров на территорию РФ), в качестве одного из перевозчиков.

Таким образом, рекомендуем указывать конечный пункт отправления или пункт назначения, который расположен за пределами

территории РФ.

По вопросу разъяснений позиции Пленума ВАС РФ от 30.05.2014 N 33, то необходимо учитывать, что оказание таких услуг несколькими

лицами (множественность лиц на стороне исполнителя или привлечение основным исполнителем третьих лиц (субисполнителей)) само по

себе не препятствует применению налоговой ставки 0% всеми участвовавшими в оказании услуг лицами.

В связи с этим налоговую ставку 0% применяют также перевозчики, оказывающие услуги по международной перевозке товаров на

отдельных этапах перевозки (абз. 1 - 2 пп. 2.1 п. 1 ст. 164 НК РФ), лица, привлеченные экспедитором для оказания отдельных транспортноэкспедиционных услуг. При этом его действие распространяется на транспортно-экспедиционные услуги, оказываемые в отношении

товаров, являющихся предметом международной перевозки, вне зависимости от того, выступает ли организатором международной

перевозки сам экспедитор, либо заказчик транспортно-экспедиционных услуг, либо иное лицо.

Таким образом, лица, привлекаемые основными исполнителями при оказании транспортно-экспедиционных услуг по договору

транспортной экспедиции при организации международной перевозки по отдельным этапам вправе применять ставку НДС 0%.

71.

Налоговая амнистия за дробление бизнеса: как это будет работать, условия и порядокЕсли в 2022–2024 в вашем бизнесе происходило дробление, с 12.07.24 есть шанс избежать доначислений, пеней, штрафов, если

отказаться от этой схемы по доброй воле.

Тот, кто дробил бизнес, т.е. вел, по сути, единую деятельность, но разделял ее между несколькими лицами — фирмами, ИП,

которые:

самостоятельны лишь формально;

подконтрольны одним и тем же лицам.

От каких платежей можно избавиться по налоговой амнистии

Это следующие платежи:

Доначисления налогов за 2022–2024 гг., которые были получены именно по поводу дробления.

Начисленные на них суммы пеней.

Штрафы по п. 1 ст. 119, 120, 122 НК.

Внимание: амнистируются только суммы, непосредственно связанные с применением дробления.

Как их узнать? С 12 июля 2024 г. налоговики их указывают в актах и решениях. Это прямое требование закона (п. 10 ст. 6, п. 1 ст.

8 закона от 12.07.24 N 176-ФЗ, далее — закон № 176-ФЗ). В этих документах должны присутствовать:

конкретное описание процедур дробления;

расчет доначислений, пеней и наложенных штрафов в связи с дроблением.

С 12 июля 2024 г. вступление в силу таких решений приостанавливается (п. 4 ст. 6, п. 1 ст. 8 закона № 176-ФЗ), доначисления,

пени и штрафы не должны взыскиваться.

72.

Два условия налоговой амнистии1. Амнистию можно получить по решению, которое вступило в силу в период с 12 июля 2024 г. Решения, которые начали

действовать раньше, придется или обжаловать, или, если не получится, выполнять.

2. Необходимо, чтобы были установлены обстоятельства, прекращающие обязанность платить суммы, связанные с

дроблением. А конкретно:

Выездные проверки (или проверка) 2025, 2026 гг. не выявили факты дробления. Если по итогам проверок 2025–2026 гг.

налоговики выявят, что вы продолжаете применять дробление, то приостановленные части решений старых решений (за 2022–2024

гг.) вступят в силу одновременно с новыми (за 2025–2026 гг.) (п. 7 ст. 6 закона № 176-ФЗ).

По 2025, 2026 гг. выездные проверки не проводились. Отметим, что проверка 2025 г. может быть проведена не позднее 31

декабря 2028 г., 2026 г. — не позднее 31 декабря 2029 г. Если эти даты остались в прошлом, а проверки так и не назначены, то

«дробленческие» доначисления, пени, штрафы платить уже не нужно будет.

Вы добровольно отказались от применения дробления — лучше ДО того, как будут назначены выездные проверки 2025, 2026

гг. Также можно амнистироваться, изменив структуру бизнеса, чтобы уйти от дробления.

Организация-налогоплательщик находится в процессе ликвидации, банкротства, по поводу нее принято решение о

предстоящем исключении из ЕГРЮЛ.

73.

Что значит «добровольно отказаться от дробления»Это означает пересмотреть показатели, определяющие применяемый налоговый режим. Закон предписывает (подп. 2 п. 1 ст. 6

закона № 176-ФЗ):

определить сумму дохода, консолидированную по группе лиц, участвующих в дроблении;

учесть и другие показатели по группе, которые влияют на возможность применения спецрежима;

на основе рассчитанных доходов и показателей определить, какой налоговый режим следует применять;

налоги рассчитать, исходя из режима, который должен применяться, с учетом доходов и показателям;

сдать корректную отчетность;

уплатить налоги. Если налоги уже уплачены в заниженном размере, то нужно их добровольно доплатить.

Если выяснилось, что в прошедшем периоде было нельзя применять спецрежим, то необходимо отказаться от применения

спецрежима. При добровольном отказе стоит подать аналогичное сообщение (уведомление) в порядке, аналогичном порядку

отправки уведомления при обычной утрате права на спецрежим.

74.

Новые акцизыНовшества ждут и плательщиков акцизов:

Вводят акцизы на никотиновое сырье, на никотинсодержащие нагреваемые бестабачные смеси. При производстве

никотинсодержащей продукции, продаже смесей и жидкостей для электронных сигарет можно будет получить сырьевой вычет.

Акциз вводят на фармсубстанцию этилового спирта и лекарств, содержащих спирт, не включенных в правительственный

перечень. Акцизная ставка составит 0% при продаже фармсубстанции аптекам и медучреждениям, а также нулевой она будет для

аптек, которые изготавливают лекарства по рецептам.

Размер нового акциза на природный газ для производства аммиака по специальной формуле будет определяться за каждые

1000 куб. м.

75.

Имущественные налоги могут вырастиПо налогу на имущество организаций регионам дали право устанавливать повышенную ставку — до 2,5% для

недвижимости, кадастровая стоимость которой превышает 300 млн руб.

По земельному налогу для участков с кадастровой стоимостью более 300 млн руб. отменяют льготную ставку 0,3% — с

2025 года она может составлять до 1,5%. Но ставка 0,3% сохранится для земель (независимо от их стоимости):

Сельхозназначения и входящих в зоны сельхозиспользования населенных пунктов.

Ограниченных в обороте, предоставленных для оборонных целей, для безопасности, таможенных нужд.

76.

Туристический налогКурортный сбор превратится в туристический налог — в НК ему посвящена новая глава 33.1.

Вводить налог будут муниципалитеты на своих территориях.

Плательщики — компании и физлица, оказывающие услуги по предоставлению мест для временного проживания

(гостиницы, хостелы и т.п.).

Ставка в 2025 году — 1% от стоимости услуг без НДС, а затем будет ежегодный рост ставки на 1%, но не выше 5% к 2029

году. Возможно введение дифференцированных ставок исходя из сезонности и категории места для проживания.

Сдавать декларацию и уплачивать турналог нужно ежеквартально. Декларация подается до 25 числа, а налог уплачивается

не позже 28 числа следующего за кварталом месяца.

77.

Госпошлины вырастутИзменений по госпошлинам немало, в частности, с 2025 года повышается госпошлина за регистрацию прав и сделок с

недвижимостью дороже 22 млн руб.:

для юрлиц она составит 0,2% от кадастровой стоимости, но не меньше 0,2% от цены сделки, а максимум — 1 млн руб.;

для ИП — 0,02% от кадастровой стоимости, но не меньше 0,02% от цены сделки, максимально — 500 тыс. руб.

78.

ФСБУ 4/2023: новые требования к бухгалтерской отчетностиФСБУ 4/2023 утвержден приказом Минфина от 04.10.2023 № 157н. Он заменит ныне действующее ПБУ 4/99 (утв. приказом

Минфина от 06.07.1999 № 43н) и приказ от 02.07.2010 № 66н о формах бухгалтерской отчетности организаций.

С началом действия ФСБУ 4/2023 утратят силу ПБУ 4/99, приказ № 66н, а некоторые другие нормативные акты будут

применяться в части, не противоречащей новому стандарту бухучета.

ФСБУ 4/2023 обязателен к применению при составлении промежуточной и годовой отчетности за 2025 год.

Возможность досрочного применения ФСБУ 4/2023 не предусмотрена — годовую отчетность за 2024 год составляйте,

используя прежние правила и формы, содержащиеся в ПБУ 4/99 и приказе № 66н.

Новый ФСБУ 4/2023 систематизировал и уточнил правила, по которым составляется бухотчетность организаций.

Стандарт объединил положения, которые прежде содержались в ПБУ 4/99 и приказе № 66н:

1. содержание и состав информации, раскрываемой в отчетности;

2. состав приложений к бухгалтерскому балансу, отчету о финансовых результатах, а для НКО (некоммерческих организаций) —

приложений к балансу и отчету о целевом использовании средств;

3. состав промежуточной бухотчетности;

4. условия достоверности отчетности;

5. образцы отчетных форм.