finance

financeSimilar presentations:

Изменения законодательства 2025 г

1.

Изменениязаконодательства 2025 г.

Самкова Надежда

Александровна

2.

ЗаконопроектЗаконопроект с налоговой реформой внесен в Госдуму. Его

номер N 639663-8.

Приняли во третьем чтении 10.07.2024.

3.

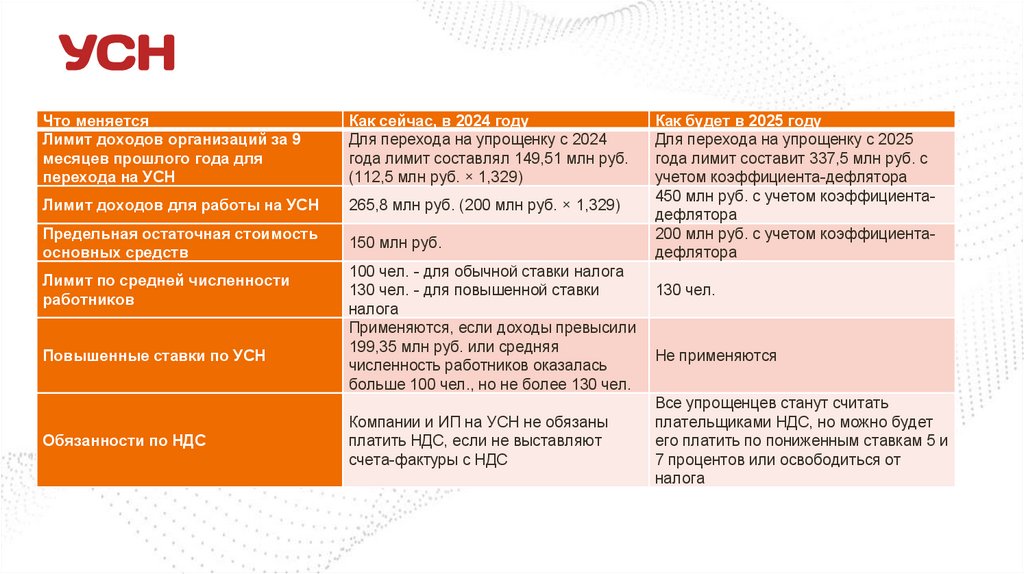

УСНЧто меняется

Лимит доходов организаций за 9

месяцев прошлого года для

перехода на УСН

Как сейчас, в 2024 году

Для перехода на упрощенку с 2024

года лимит составлял 149,51 млн руб.

(112,5 млн руб. × 1,329)

Лимит доходов для работы на УСН

265,8 млн руб. (200 млн руб. × 1,329)

Предельная остаточная стоимость

основных средств

150 млн руб.

Лимит по средней численности

работников

Повышенные ставки по УСН

Обязанности по НДС

100 чел. - для обычной ставки налога

130 чел. - для повышенной ставки

налога

Применяются, если доходы превысили

199,35 млн руб. или средняя

численность работников оказалась

больше 100 чел., но не более 130 чел.

Компании и ИП на УСН не обязаны

платить НДС, если не выставляют

счета-фактуры с НДС

Как будет в 2025 году

Для перехода на упрощенку с 2025

года лимит составит 337,5 млн руб. с

учетом коэффициента-дефлятора

450 млн руб. с учетом коэффициентадефлятора

200 млн руб. с учетом коэффициентадефлятора

130 чел.

Не применяются

Все упрощенцев станут считать

плательщиками НДС, но можно будет

его платить по пониженным ставкам 5 и

7 процентов или освободиться от

налога

4.

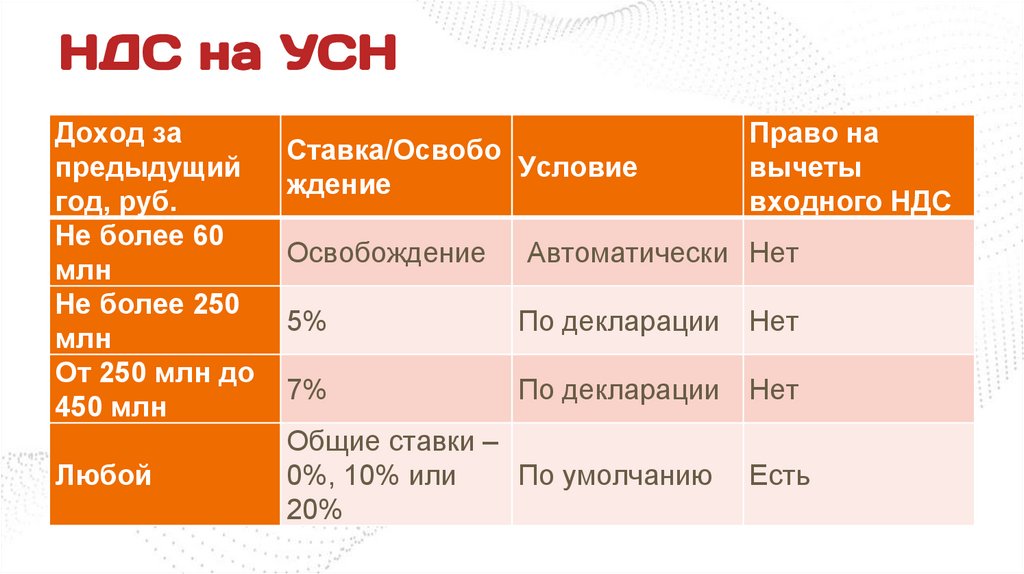

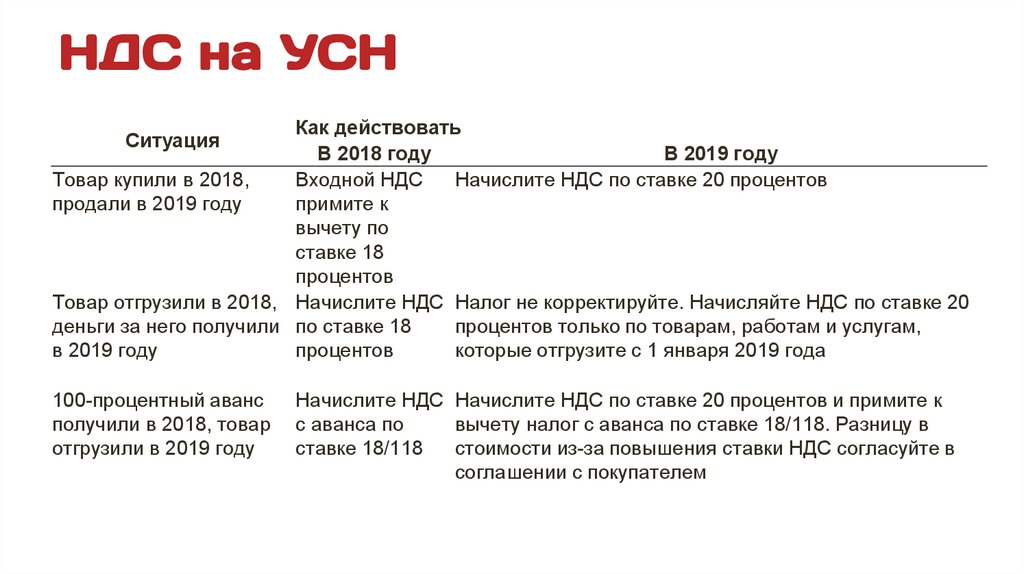

НДС на УСНДоход за

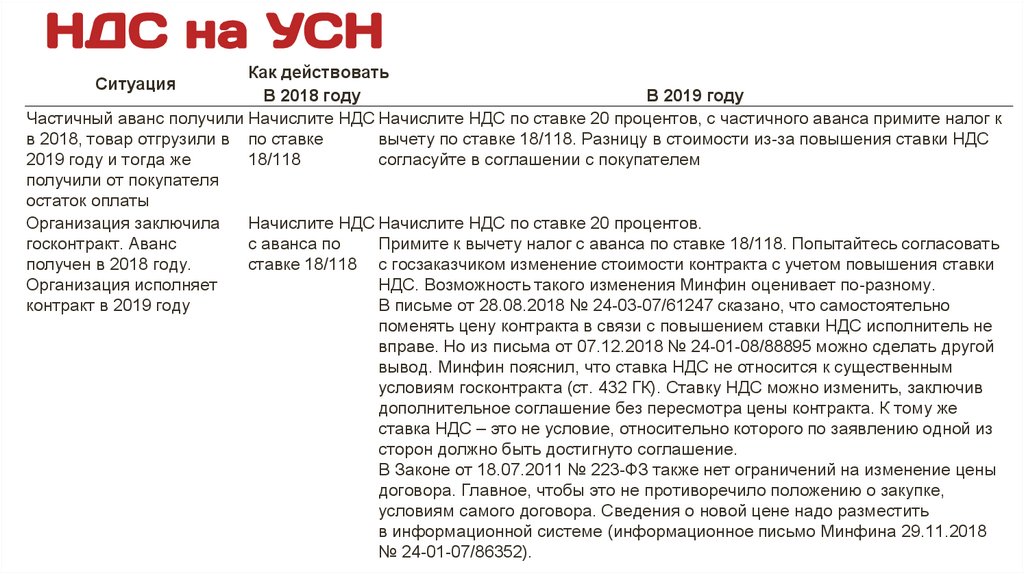

предыдущий

год, руб.

Не более 60

млн

Не более 250

млн

От 250 млн до

450 млн

Любой

Ставка/Освобо

Условие

ждение

Право на

вычеты

входного НДС

Освобождение

Автоматически Нет

5%

По декларации

Нет

7%

По декларации

Нет

Общие ставки –

По умолчанию

0%, 10% или

20%

Есть

5.

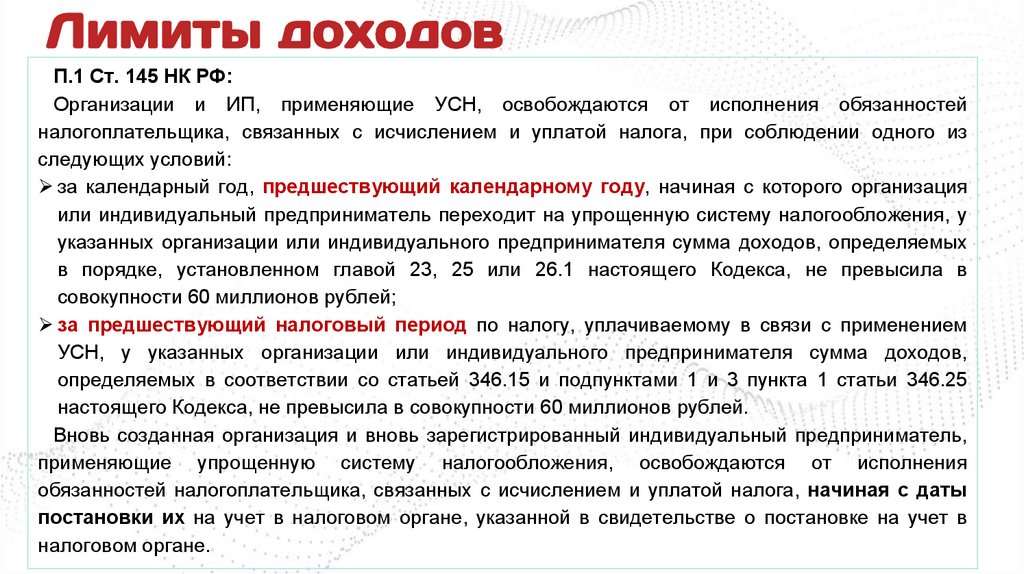

Лимиты доходовП.1 Ст. 145 НК РФ:

Организации и ИП, применяющие УСН, освобождаются от исполнения обязанностей

налогоплательщика, связанных с исчислением и уплатой налога, при соблюдении одного из

следующих условий:

за календарный год, предшествующий календарному году, начиная с которого организация

или индивидуальный предприниматель переходит на упрощенную систему налогообложения, у

указанных организации или индивидуального предпринимателя сумма доходов, определяемых

в порядке, установленном главой 23, 25 или 26.1 настоящего Кодекса, не превысила в

совокупности 60 миллионов рублей;

за предшествующий налоговый период по налогу, уплачиваемому в связи с применением

УСН, у указанных организации или индивидуального предпринимателя сумма доходов,

определяемых в соответствии со статьей 346.15 и подпунктами 1 и 3 пункта 1 статьи 346.25

настоящего Кодекса, не превысила в совокупности 60 миллионов рублей.

Вновь созданная организация и вновь зарегистрированный индивидуальный предприниматель,

применяющие упрощенную систему налогообложения, освобождаются от исполнения

обязанностей налогоплательщика, связанных с исчислением и уплатой налога, начиная с даты

постановки их на учет в налоговом органе, указанной в свидетельстве о постановке на учет в

налоговом органе.

6.

Лимиты доходовДоходы определяются кассовым способом и учитываются, только доходы учитываемые в

налоговой базе.

Специального перечня доходов для УСН нет. Учитывайте те же доходы, что и по налогу на

прибыль (п. 1 ст. 346.15 НК РФ):

• доходы от реализации согласно пп. 1 п. 1 ст. 248 НК РФ;

• внереализационные доходы согласно пп. 2 п. 1 ст. 248 НК РФ.

Некоторые доходы при расчете налога на УСН не учитываются, например:

• доходы, перечисленные в ст. 251 НК РФ;

• дивиденды;

• доходы от деятельности в рамках ПСН (п. 8 ст. 346.18 НК);

• плата от жильцов за коммунальные услуги, которые оказаны ресурсоснабжающими

организациями (региональными операторами по обращению с ТКО), если вы - ТСЖ, ТСН,

управляющая компания, жилищный или другой специализированный потребительский

кооператив

• поступления, которые по своей сути не являются доходами, но в Налоговом кодексе РФ об

этом не сказано.

7.

Лимиты доходовДобавили к списку неучитываемых доходов для освобождения от НДС:

• доходы в виде положительной курсовой разницы;

• доходы в виде субсидий, признаваемые в порядке, установленном

пунктом 4. 1 статьи 271 НК РФ ;

• Доходы при безвозмездной передаче в государственную и (или)

муниципальную собственность имущества (имущественных прав).

8.

Лимиты доходовОсвобождаются от НДС если при переходе на УСН с ОСН или ЕСХН

доходы не превышали 60 млн. руб. или доходы на УСН за 2024 год не

превышали 60 млн. руб.

Если совмещали УСН и ПСН, то доходы суммируются.

Цитата: «В случае, если ИП применяет (применял) одновременно УСН

и ПСН, при определении величины доходов для освобождения

учитываются доходы по обоим указанным специальным налоговым

режимам.»

9.

Утрата права на патентИП, получивший патент на календарный год или на меньший срок, считается

утратившим право на применение ПСНО (из-за превышения ограничения по

доходам) и перешедшим на УСНО с даты начала действия патента, а не с

даты превышения лимита доходов от реализации.

Письмо Минфина России от 24.05.2022 N 03-11-11/47961.

10.

НДС на УСНПлательщики УСН с доходом до 60 млн освобождаются от исполнения

обязанности налогоплательщика НДС без дополнительного направления в

налоговый орган соответствующего уведомления.

Налогоплательщики освобождаются от НДС автоматически.

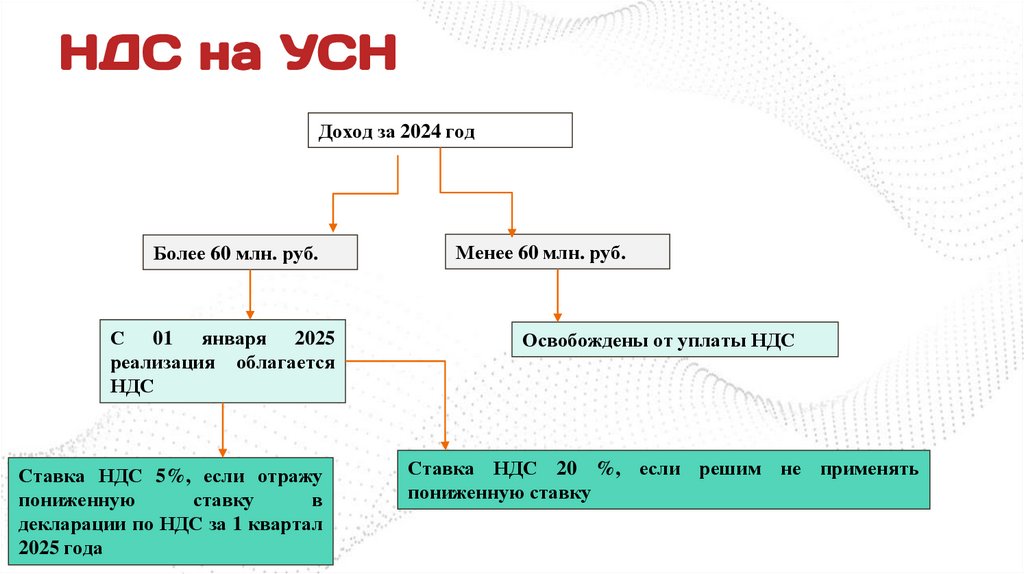

11.

НДС на УСНДоход за 2024 год

Более 60 млн. руб.

С 01 января 2025

реализация облагается

НДС

Ставка НДС 5%, если отражу

пониженную

ставку

в

декларации по НДС за 1 квартал

2025 года

Менее 60 млн. руб.

Освобождены от уплаты НДС

Ставка НДС 20 %, если решим не применять

пониженную ставку

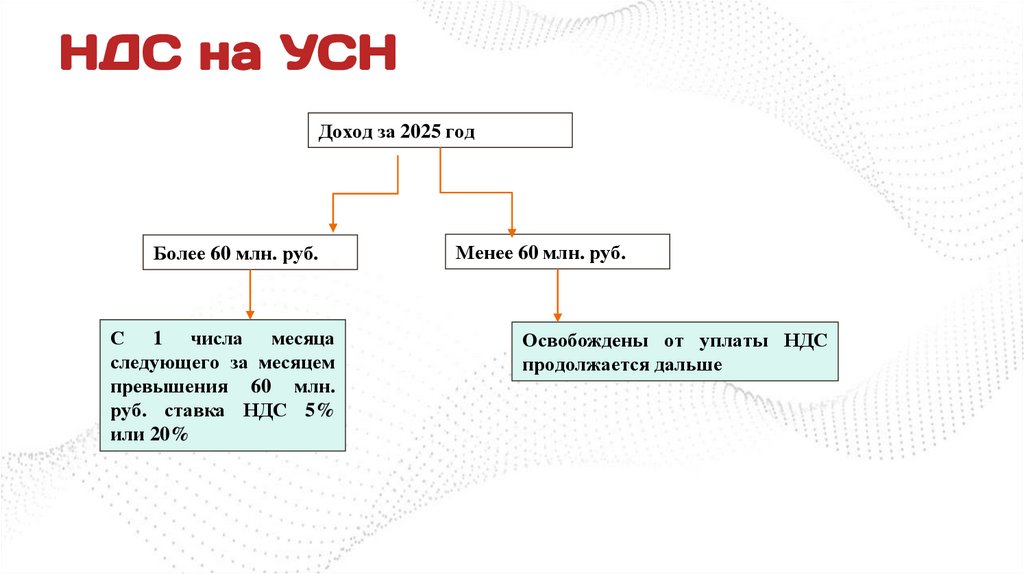

12.

НДС на УСНДоход за 2025 год

Более 60 млн. руб.

С 1 числа месяца

следующего за месяцем

превышения 60 млн.

руб. ставка НДС 5%

или 20%

Менее 60 млн. руб.

Освобождены от уплаты НДС

продолжается дальше

13.

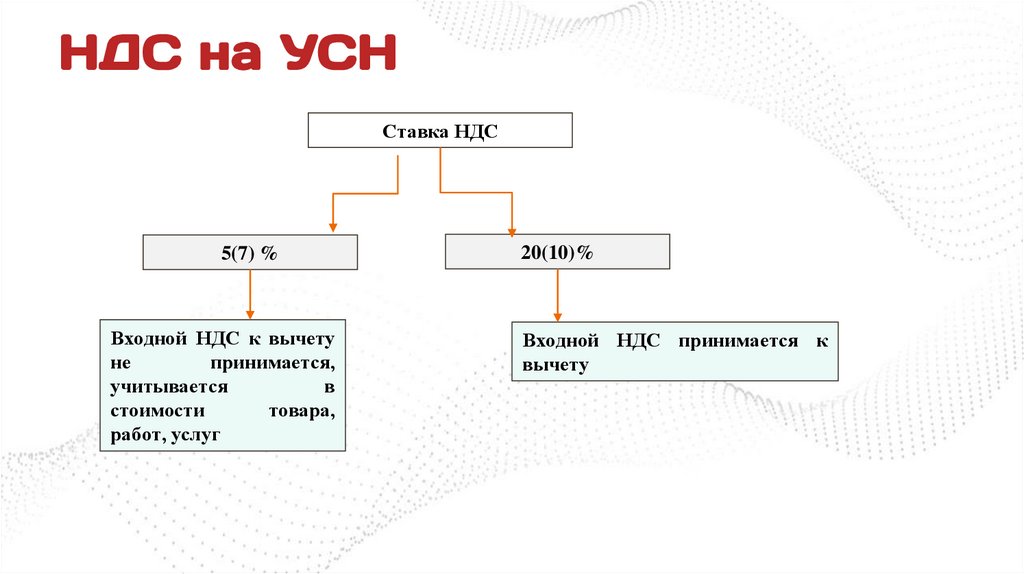

НДС на УСНСтавка НДС

5(7) %

Входной НДС к вычету

не

принимается,

учитывается

в

стоимости

товара,

работ, услуг

20(10)%

Входной НДС принимается к

вычету

14.

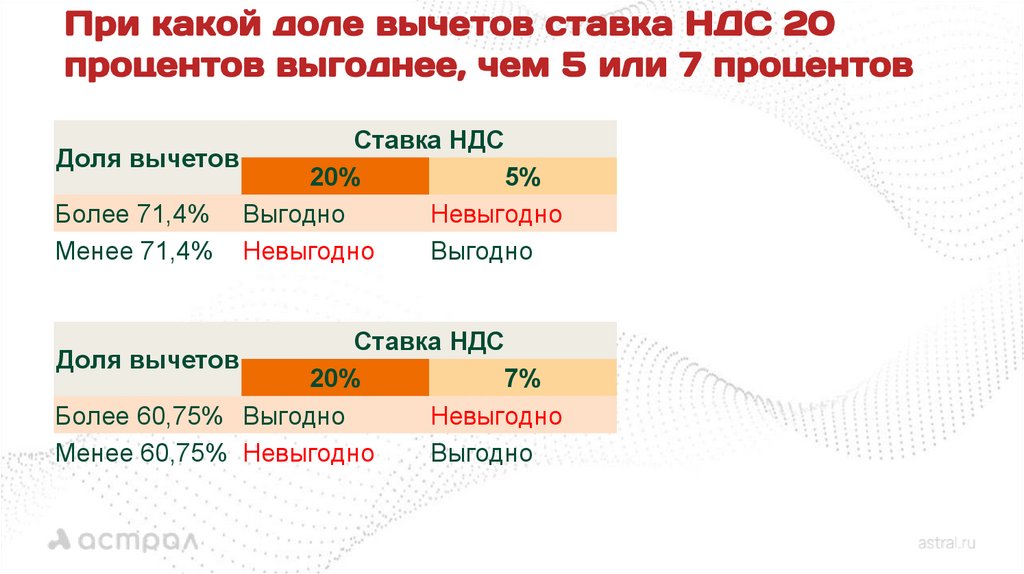

При какой доле вычетов ставка НДС 20процентов выгоднее, чем 5 или 7 процентов

Доля вычетов

Более 71,4%

Менее 71,4%

Ставка НДС

20%

5%

Выгодно

Невыгодно

Невыгодно

Выгодно

Ставка НДС

20%

7%

Более 60,75% Выгодно

Невыгодно

Менее 60,75% Невыгодно

Выгодно

Доля вычетов

15.

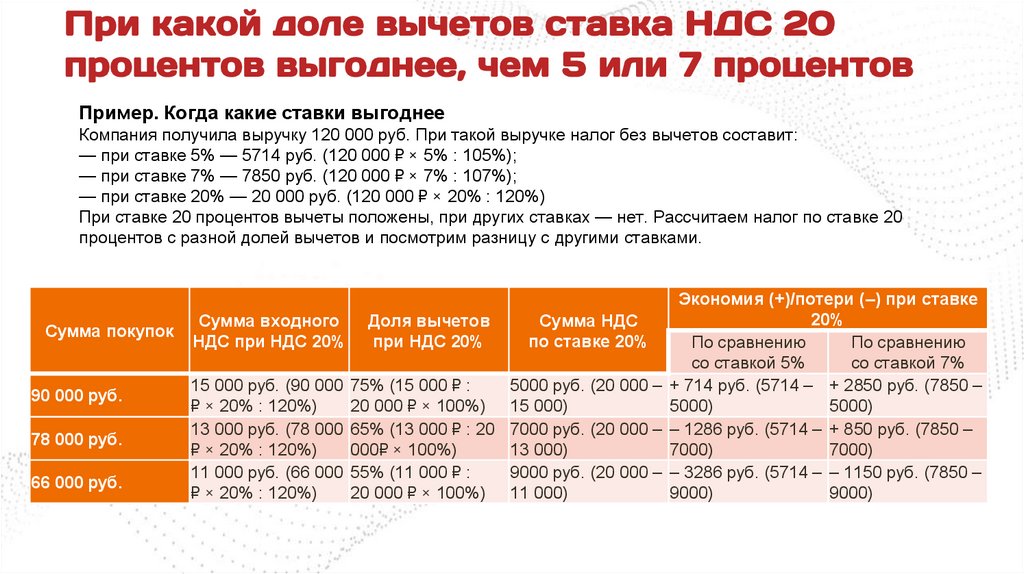

При какой доле вычетов ставка НДС 20процентов выгоднее, чем 5 или 7 процентов

Пример. Когда какие ставки выгоднее

Компания получила выручку 120 000 руб. При такой выручке налог без вычетов составит:

— при ставке 5% — 5714 руб. (120 000 ₽ × 5% : 105%);

— при ставке 7% — 7850 руб. (120 000 ₽ × 7% : 107%);

— при ставке 20% — 20 000 руб. (120 000 ₽ × 20% : 120%)

При ставке 20 процентов вычеты положены, при других ставках — нет. Рассчитаем налог по ставке 20

процентов с разной долей вычетов и посмотрим разницу с другими ставками.

Экономия (+)/потери (–) при ставке

20%

Сумма входного

Доля вычетов

Сумма НДС

Сумма покупок

НДС при НДС 20%

при НДС 20%

по ставке 20%

По сравнению

По сравнению

со ставкой 5%

со ставкой 7%

15 000 руб. (90 000 75% (15 000 ₽ :

5000 руб. (20 000 – + 714 руб. (5714 – + 2850 руб. (7850 –

90 000 руб.

₽ × 20% : 120%)

20 000 ₽ × 100%) 15 000)

5000)

5000)

13 000 руб. (78 000 65% (13 000 ₽ : 20 7000 руб. (20 000 – – 1286 руб. (5714 – + 850 руб. (7850 –

78 000 руб.

₽ × 20% : 120%)

000₽ × 100%)

13 000)

7000)

7000)

11 000 руб. (66 000 55% (11 000 ₽ :

9000 руб. (20 000 – – 3286 руб. (5714 – – 1150 руб. (7850 –

66 000 руб.

₽ × 20% : 120%)

20 000 ₽ × 100%) 11 000)

9000)

9000)

16.

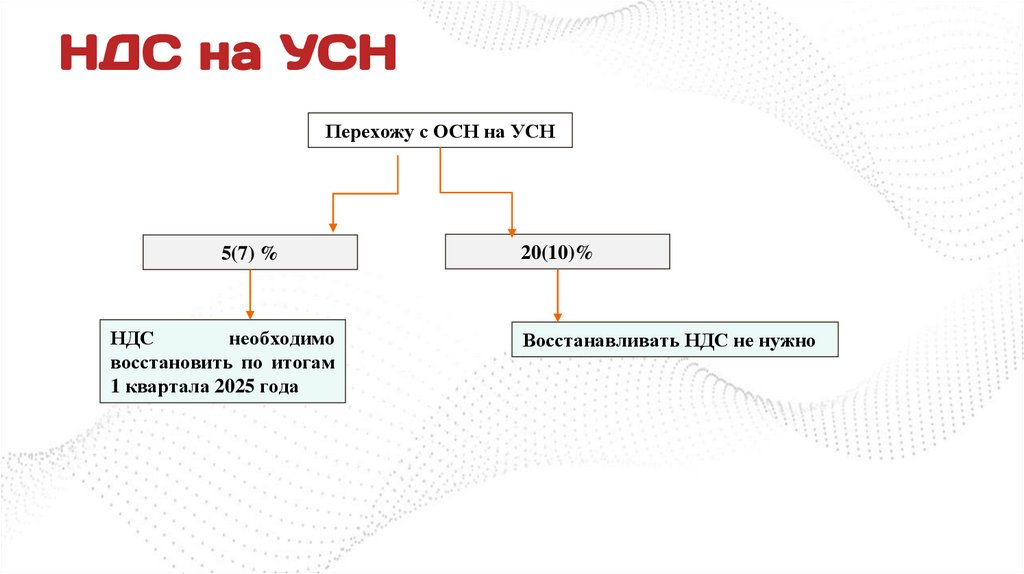

НДС на УСНПерехожу с ОСН на УСН

5(7) %

НДС

необходимо

восстановить по итогам

1 квартала 2025 года

20(10)%

Восстанавливать НДС не нужно

17.

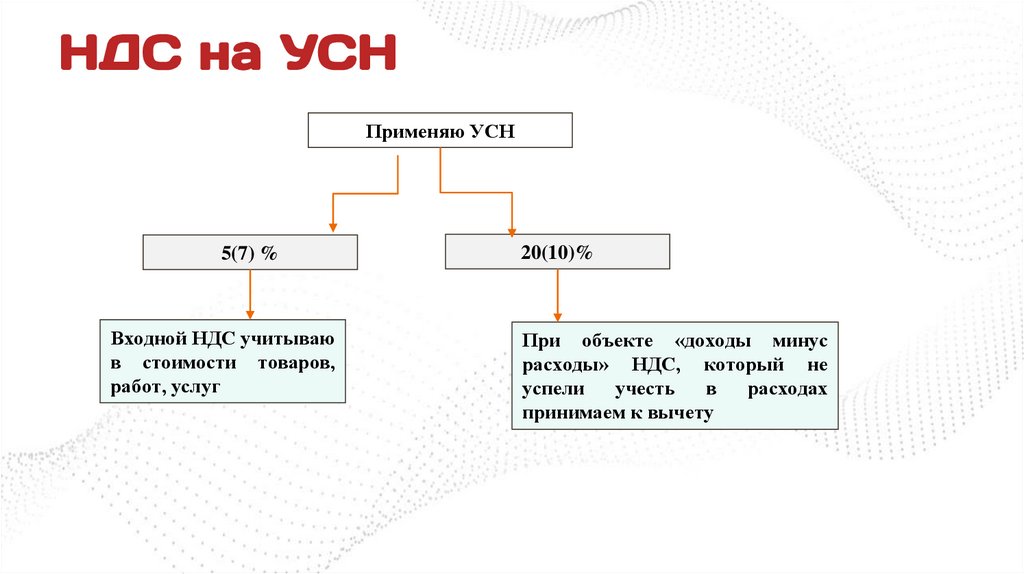

НДС на УСНПрименяю УСН

5(7) %

Входной НДС учитываю

в стоимости товаров,

работ, услуг

20(10)%

При объекте «доходы минус

расходы» НДС, который не

успели

учесть

в

расходах

принимаем к вычету

18.

НДС на УСНПри освобождении от НДС по ст. 145 НК РФ вы вправе не подавать

в налоговые органы декларацию по НДС, если освобождены от

уплаты налога, при этом вы не являетесь налоговым агентом по

НДС и не выставляете счета-фактуры с выделенным НДС (ст. ст.

145, 145.1, пп. 1 п. 5 ст. 173, п. 5 ст. 174 НК РФ).

19.

НДС на УСНСчета-фактуры с пометкой "Без налога (НДС)" выставляйте в

следующих случаях:

1)

вы применяете освобождение от НДС по ст. ст. 145, 145.1 НК

РФ (п. 5 ст. 168, пп. 1 п. 3 ст. 169 НК РФ, Письмо Минфина России от

12.12.2022 N 03-07-09/121692);

2)

операция освобождена от НДС по ст. 149 НК РФ, но вы

решили выставить контрагенту счет-фактуру (Письма Минфина

России от 23.08.2023 N 03-07-09/80296, от 16.12.2020 N 03-0709/110092, от 15.02.2017 N 03-07-09/8423). По общему правилу по

таким операциям вы не обязаны выставлять счета-фактуры (пп. 1 п.

3 ст. 169 НК РФ).

20.

НДС на УСНТеперь от НДС освобождаются плательщики УСН с доходами до 60

млн рублей, в том числе при реализации подакцизной продукции.

Пункт 2.ст.145 НК РФ не распространяется на упрощенцев.

21.

НДС на УСНДля перешедших на УСН с ОСН применяются правила ст. 346.25 НК РФ.

Для перешедших с ОСН на УСН с пониженными ставками необходимо

будет восстановить по товарам, материалам , ОС,НМА НДС в 1 квартале

2025 года. (ст.170 НК РФ).

22.

НДС на УСНДля перешедших с ОСН на УСН с освобождением от НДС необходимо

будет восстановить по товарам, материалам , ОС, НМА НДС в 4

квартале 2024 года. (ст.145 НК РФ).

23.

НДС на УСНВесь входной НДС после перехода включается в стоимость

товаров, работ, услуг, ОС.

24.

НДС на УСНЕсли в течение налогового периода доходы упрощенца

превысят 60 млн руб., то он теряет право на освобождение от

НДС с 1-го числа месяца следующего за месяцем, в котором

произошло превышение.

25.

Лимиты доходовКоэффициент-дефлятор в 2024 году для целей применения УСН - 1,329.

Доход за предыдущий год, Доход с коэффициентомруб. или в текущем году

дефлятором 2024 года

60 млн. Дефлятор не

Не более 60 млн

применяется

Не более 250 млн

До 332,25 млн.

От 332,25 млн. до 598,05

От 250 млн до 450 млн

млн.

Для перехода на УСН

337,5 млн.

При расчете лимита для перехода учитываются доходы за 9 месяцев 2024 года,

полученные на ОСН , за исключением доходов в виде положительной курсовой

разницы и доходов в виде субсидий, признаваемых в порядке, установленном пунктом

4.1 статьи 271 НК РФ.

26.

НДС на УСНОрганизации и ИП, применяющие ставки НДС 5 % и 7 %,

не позднее 25-го числа месяца, следующего за налоговым

периодом, начиная с которого применяются эти ставки,

должны представить декларацию по НДС, это будет

приравниваться к заявлению этой ставки.

Организации и ИП, которые уплачивают НДС по ставке 5 %

или 7 %, ставки НДС 0 %, 10 %, 20 % не используют.

27.

НДС на УСНПри этом эти ставки подлежат применению непрерывно в течение

двенадцати налоговых периодов по налогу, начиная с первого налогового

периода, за который представлена налоговая декларация, в которой отражены

операции, подлежащие налогообложению по льготным налоговым ставкам, за

исключением случаев, если организацией или индивидуальным

предпринимателем утрачено право на применение таких либо утрачено право

на применение УСН.

28.

НДС на УСНУпрощенцы, которые реализуют товары, работы, услуги по

ставкам НДС 5 % или 7 %, не вправе принять к вычету суммы

НДС, предъявленные при приобретении товаров, работ, услуг.

Входящий НДС включается в стоимость приобретенных

товаров, работ.

Поскольку упрощенцы уплачивают НДС, они обязаны подавать

декларации по НДС, а также выставлять счета-фактуры, вести

книгу продаж.

29.

НДС на УСНЛьготные ставки, не применяются при ввозе товаров на

территорию Российской Федерации и иные территории,

находящиеся под ее юрисдикцией, а также при

осуществлении операций, как налоговый агент по НДС по

ст.161 НК РФ.

Ставка НДС 0% остается и упрощенцев.

30.

НДС на УСНЕсли в течение налогового периода сумма доходов превысит

установленный лимит 250 млн руб. или 450 млн руб., то

налогоплательщик теряет право на применение льготной ставки

НДС с 1-го числа месяца следующего за месяцем, в котором

было превышение.

31.

Учет доходов по УСН в 2025 годуДоходы учитываются кассовым методом, как и в 2024 году

!!!! Выручка для НДС и доходы по УСН могут не совпадать

1. В доходы по УСН включайте выручку без НДС. (п. 1 ст. 248, п. 1 ст.

346.15, пп. 22 п. 1 ст. 346.16 НК РФ, Письмо Минфина России от

23.01.2020 N 24-01-08/3874)

2. В расходах учитывайте входной НДС, если нет права на вычет

32.

НДС на УСНМомент определения базы по НДС наступает на раннюю

из дат :

- день отгрузки товаров (выполнения работ, оказания услуг

и т.д.);

- день получения предварительной оплаты за товары

(работы, услуги и проч.).

33.

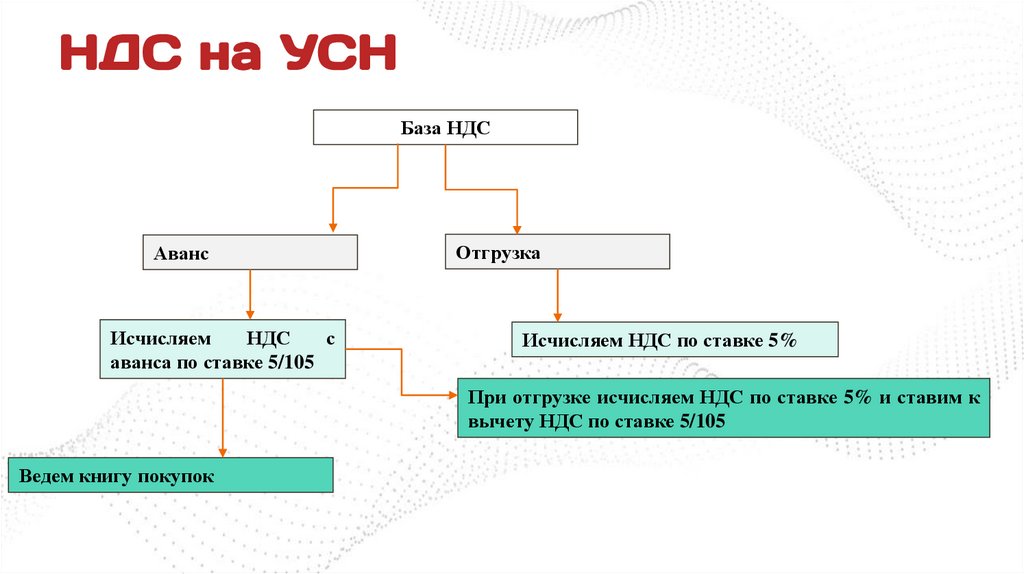

НДС на УСНБаза НДС

Аванс

Исчисляем

НДС

с

аванса по ставке 5/105

Отгрузка

Исчисляем НДС по ставке 5%

При отгрузке исчисляем НДС по ставке 5% и ставим к

вычету НДС по ставке 5/105

Ведем книгу покупок

34.

НДС на УСНТолько если платите НДС по ставке 20%

35.

НДС на УСНСчет-фактуру на аванс выставьте покупателю в течение 5

календарных дней со дня получения аванса. Счет-фактуру можно

не выставлять, если отгрузка будет в течение 5 календарных дней

и в том же квартале (Письмо Минфина от 29.03.2021 N 03-0714/22553, Информация ФНС).

36.

НДС на УСНМагазин, который продает товары за наличные, не должен составлять счета-фактуры. Вместо

этого достаточно выдать покупателю кассовый чек, в котором прописаны ставки НДС по

каждому товару и общие суммы налога по каждой ставке. В книге продаж продавец

регистрирует показания кассовых контрольных лент.

Магазин, который принимает безналичную оплату, может не составлять счет-фактуру, если

продает необлагаемые НДС товары или получил письменное согласие покупателя, который не

платит НДС.

Во всех остальных случаях составлять счета-фактуры при розничной торговле необходимо.

Разумеется, если ваши основные покупатели обычные люди, то каждому счет-фактура не

нужен. Достаточно оформить документ в одном экземпляре по итогам квартала (п. 1 ст. 169 НК

РФ, Письма Минфина России от 25.01.2019 N 03-07-11/4320). Также Минфин разрешает в таком

случае заменять счет-фактуру на бухгалтерскую справку-расчет или сводный документ по

итогам месяца, квартала, дня (Письмо от 19.11.2015 N 03-07-09/66869).

37.

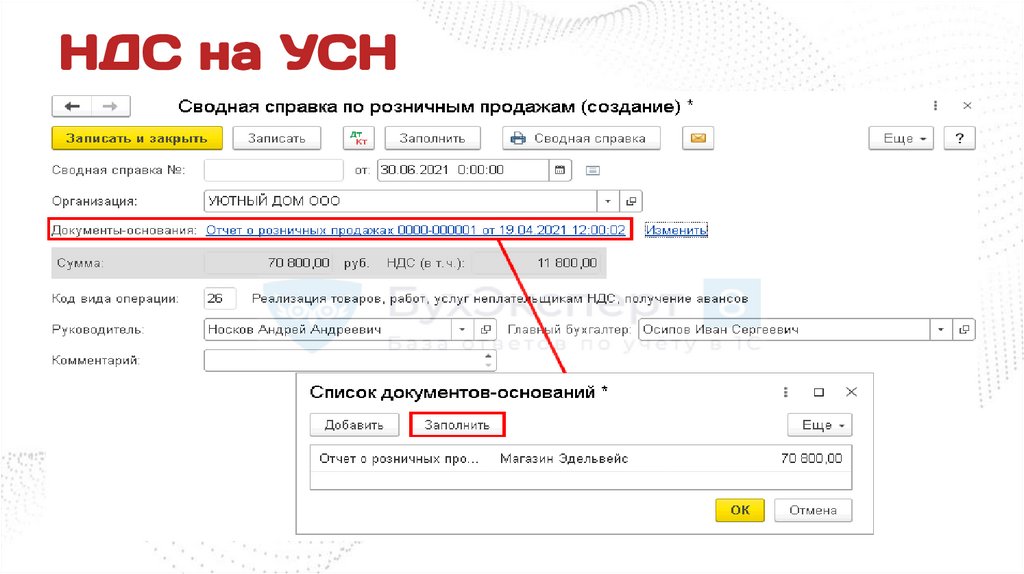

НДС на УСНДля регистрации в Книге продаж НДС, начисленного с розничной продажи,

в программе оформляется п. 1, п. 3 Правил ведения книги продаж, утв.

Постановлением Правительства РФ от 26.12.2011 N 1137). При

проведении данного документа запись отражается в Книге продаж с кодом

вида операции «26» в графе 3 Книги продаж будут указаны номер и дата

документа Сводная справка по розничным продажам, а не данные Zотчетов.

Советую Письмо ФНС России от 20.09.2016 N СД-4-3/17657@

38.

НДС на УСН39.

НДС на УСНПеречень операций, не подлежащих обложению НДС (освобождаемых от

налогообложения), содержится в ст. 149 НК РФ.

При этом правила использования освобождения от налогообложения по операциям,

предусмотренным в пунктах 2 и 3 ст. 149 НК РФ, имеют следующие принципиальные различия.

1. Налогоплательщик, осуществляющий операции по реализации товаров (работ, услуг),

предусмотренные п. 3 ст. 149 НК РФ, вправе отказаться от освобождения этих операций от

налогообложения. Если налогоплательщик осуществляет операции по реализации товаров (работ,

услуг), предусмотренные п. 2 ст. 149 НК РФ, то он не может отказаться от применения

освобождения.

2. При осуществлении операций, предусмотренных п. 2 ст. 149 НК РФ, налогообложению не

подлежат как операции по реализации указанных в этом пункте товаров, работ, услуг, так и

операции по их передаче, выполнению, оказанию для собственных нужд. Операции,

перечисленные в п. 3 ст. 149 НК РФ, не подлежат налогообложению только при осуществлении

налогоплательщиком операций по реализации этих товаров, работ, услуг.

40.

НДС на УСНЕсли при совершении операции, освобожденной от НДС, продавец выставит покупателю счетфактуру с выделенной в нем суммой НДС, то всю эту сумму налога необходимо будет заплатить

в бюджет.

Эта норма закреплена в подп. 2 п. 5 ст. 173 НК РФ.

41.

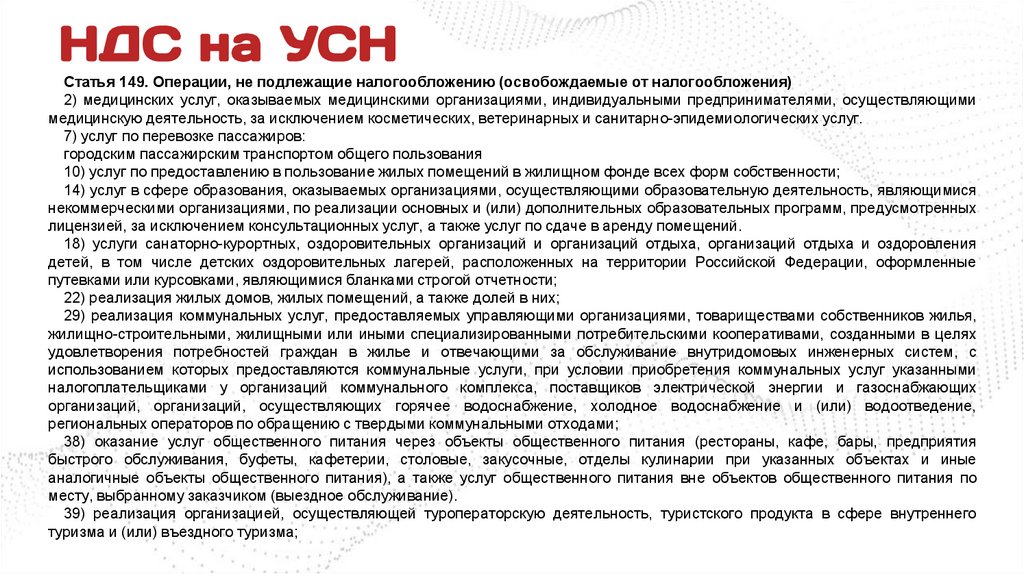

НДС на УСНСтатья 149. Операции, не подлежащие налогообложению (освобождаемые от налогообложения)

2) медицинских услуг, оказываемых медицинскими организациями, индивидуальными предпринимателями, осуществляющими

медицинскую деятельность, за исключением косметических, ветеринарных и санитарно-эпидемиологических услуг.

7) услуг по перевозке пассажиров:

городским пассажирским транспортом общего пользования

10) услуг по предоставлению в пользование жилых помещений в жилищном фонде всех форм собственности;

14) услуг в сфере образования, оказываемых организациями, осуществляющими образовательную деятельность, являющимися

некоммерческими организациями, по реализации основных и (или) дополнительных образовательных программ, предусмотренных

лицензией, за исключением консультационных услуг, а также услуг по сдаче в аренду помещений.

18) услуги санаторно-курортных, оздоровительных организаций и организаций отдыха, организаций отдыха и оздоровления

детей, в том числе детских оздоровительных лагерей, расположенных на территории Российской Федерации, оформленные

путевками или курсовками, являющимися бланками строгой отчетности;

22) реализация жилых домов, жилых помещений, а также долей в них;

29) реализация коммунальных услуг, предоставляемых управляющими организациями, товариществами собственников жилья,

жилищно-строительными, жилищными или иными специализированными потребительскими кооперативами, созданными в целях

удовлетворения потребностей граждан в жилье и отвечающими за обслуживание внутридомовых инженерных систем, с

использованием которых предоставляются коммунальные услуги, при условии приобретения коммунальных услуг указанными

налогоплательщиками у организаций коммунального комплекса, поставщиков электрической энергии и газоснабжающих

организаций, организаций, осуществляющих горячее водоснабжение, холодное водоснабжение и (или) водоотведение,

региональных операторов по обращению с твердыми коммунальными отходами;

38) оказание услуг общественного питания через объекты общественного питания (рестораны, кафе, бары, предприятия

быстрого обслуживания, буфеты, кафетерии, столовые, закусочные, отделы кулинарии при указанных объектах и иные

аналогичные объекты общественного питания), а также услуг общественного питания вне объектов общественного питания по

месту, выбранному заказчиком (выездное обслуживание).

39) реализация организацией, осуществляющей туроператорскую деятельность, туристского продукта в сфере внутреннего

туризма и (или) въездного туризма;

42.

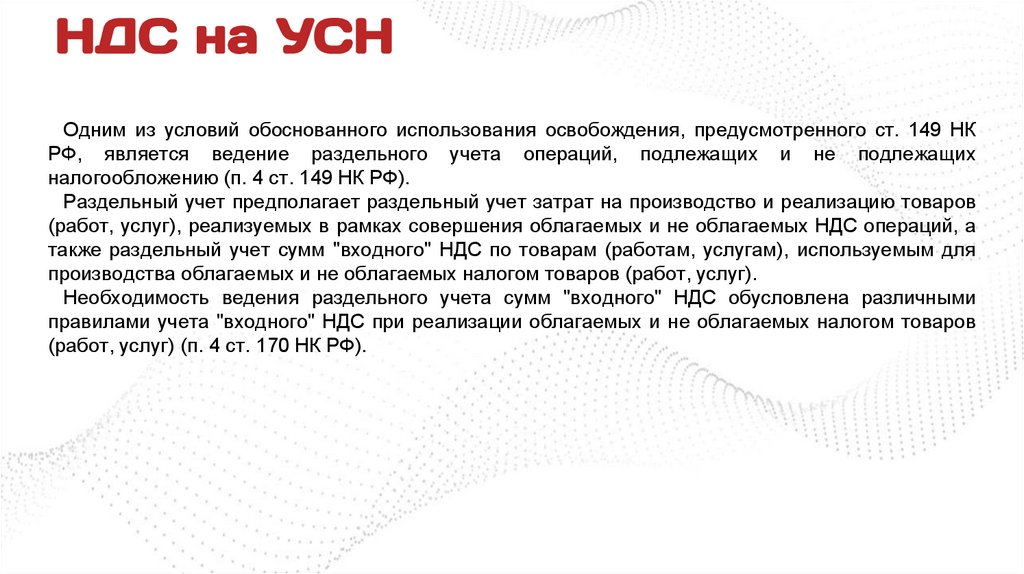

НДС на УСНОдним из условий обоснованного использования освобождения, предусмотренного ст. 149 НК

РФ, является ведение раздельного учета операций, подлежащих и не подлежащих

налогообложению (п. 4 ст. 149 НК РФ).

Раздельный учет предполагает раздельный учет затрат на производство и реализацию товаров

(работ, услуг), реализуемых в рамках совершения облагаемых и не облагаемых НДС операций, а

также раздельный учет сумм "входного" НДС по товарам (работам, услугам), используемым для

производства облагаемых и не облагаемых налогом товаров (работ, услуг).

Необходимость ведения раздельного учета сумм "входного" НДС обусловлена различными

правилами учета "входного" НДС при реализации облагаемых и не облагаемых налогом товаров

(работ, услуг) (п. 4 ст. 170 НК РФ).

43.

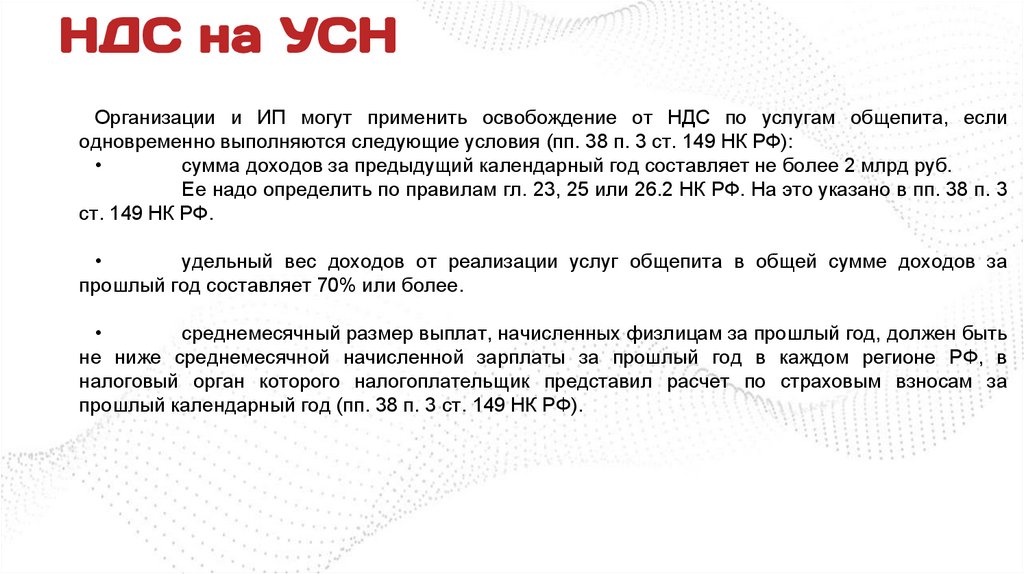

НДС на УСНОрганизации и ИП могут применить освобождение от НДС по услугам общепита, если

одновременно выполняются следующие условия (пп. 38 п. 3 ст. 149 НК РФ):

сумма доходов за предыдущий календарный год составляет не более 2 млрд руб.

Ее надо определить по правилам гл. 23, 25 или 26.2 НК РФ. На это указано в пп. 38 п. 3

ст. 149 НК РФ.

удельный вес доходов от реализации услуг общепита в общей сумме доходов за

прошлый год составляет 70% или более.

среднемесячный размер выплат, начисленных физлицам за прошлый год, должен быть

не ниже среднемесячной начисленной зарплаты за прошлый год в каждом регионе РФ, в

налоговый орган которого налогоплательщик представил расчет по страховым взносам за

прошлый календарный год (пп. 38 п. 3 ст. 149 НК РФ).

44.

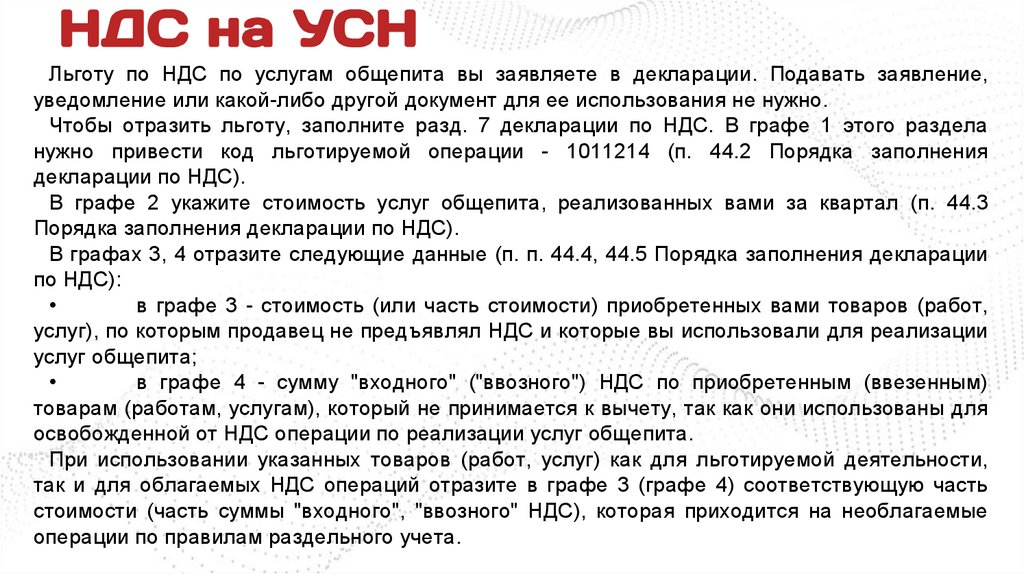

НДС на УСНЛьготу по НДС по услугам общепита вы заявляете в декларации. Подавать заявление,

уведомление или какой-либо другой документ для ее использования не нужно.

Чтобы отразить льготу, заполните разд. 7 декларации по НДС. В графе 1 этого раздела

нужно привести код льготируемой операции - 1011214 (п. 44.2 Порядка заполнения

декларации по НДС).

В графе 2 укажите стоимость услуг общепита, реализованных вами за квартал (п. 44.3

Порядка заполнения декларации по НДС).

В графах 3, 4 отразите следующие данные (п. п. 44.4, 44.5 Порядка заполнения декларации

по НДС):

в графе 3 - стоимость (или часть стоимости) приобретенных вами товаров (работ,

услуг), по которым продавец не предъявлял НДС и которые вы использовали для реализации

услуг общепита;

в графе 4 - сумму "входного" ("ввозного") НДС по приобретенным (ввезенным)

товарам (работам, услугам), который не принимается к вычету, так как они использованы для

освобожденной от НДС операции по реализации услуг общепита.

При использовании указанных товаров (работ, услуг) как для льготируемой деятельности,

так и для облагаемых НДС операций отразите в графе 3 (графе 4) соответствующую часть

стоимости (часть суммы "входного", "ввозного" НДС), которая приходится на необлагаемые

операции по правилам раздельного учета.

45.

НДС на УСНЕсли в течение квартала вы совершали только льготируемые операции,

помимо разд. 7 включите в декларацию титульный лист и разд. 1 (п. 3

Порядка заполнения декларации по НДС).

Если помимо льготируемых операций у вас были и облагаемые налогом

операции, заполните в декларации титульный лист, разд. 1, 3, 7 и другие

разделы, которые обычно в нее включаются, в частности разд. 8, 9 (п. 3

Порядка заполнения декларации по НДС).

46.

НДС на УСНОбщережимники НДС предъявленный им

упрощенцам по ставке 5% или 7% к вычету заявить

МОГУТ. (ст. 171 НК РФ).

При выполнении стандартных условий для

получения вычета.

47.

НДС на УСНПредупредите руководителя, что компания станет с

января плательщиком НДС. Потребуется пересматривать

цены, включить в них НДС, подписать допсоглашения к

договорам. Предупредите партнеров, по какой ставке

будете платить НДС.

Решите, переходить ли на ЭДО, чтобы вовремя

отправлять и получать счета-фактуры и УПД.

48.

НДС на УСНРекомендуем обратиться к контрагенту с предложением заключить допсоглашение.

В нем вы укажете новую цену товаров (работ, услуг, имущественных прав) с учетом

НДС. Однако, если контрагент откажется скорректировать цену, вам придется

заплатить налог из средств, полученных в рамках изначальной цены. ВС РФ считает,

что НДС выделяется из нее с применением расчетной ставки (Определение

Судебной коллегии по экономическим спорам ВС РФ от 16.04.2019 N 302-КГ1822744, п. 30 Обзора судебной практики ВС РФ N 1 (2019) (утв. Президиумом

Верховного Суда РФ 24.04.2019)).

Однако у Минфина России иная позиция: расчетную ставку в такой ситуации

применять нельзя (Письма от 08.11.2021 N 03-07-09/89781, от 03.03.2020 N 03-0711/15710). Из этого следует, что НДС нужно начислить сверх цены договора.

Поэтому при следовании позиции ВС РФ есть риск доначисления налога налоговыми

органами.

Если при заключении договора вы понимаете, что поставка произойдет, когда вы

перейдете на уплату НДС, то можно сразу указать стоимость с учетом НДС, чтобы

потом не вносить корректировки.

49.

НДС на УСНВ зависимости от того, включен ли НДС в стоимость товара (работ,

услуг), договор может содержать одну из следующих оговорок:

"включая НДС" или "в том числе НДС" - когда НДС входит в

цену товара (работ, услуг);

"кроме того, НДС" или "плюс НДС" - когда сумма НДС

определена дополнительно к цене;

"НДС не облагается" - когда продавец не уплачивает НДС по

тем или иным основаниям и поэтому не предъявляет его

покупателю.

Проверьте, есть ли одна из подобных оговорок в договоре, перед

тем как его заключать.

50.

НДС на УСНВ период действия договора ставка НДС, предусмотренная в ст. 164 НК

РФ, может измениться. В договоре целесообразно оговорить, будут ли

такие законодательные изменения влиять на договорную стоимость. Можно

указать один из вариантов:

общая стоимость сохраняется неизменной. Если продавец

соглашается на такое условие, он принимает на себя издержки от

возможного увеличения ставки НДС. При ее росте сумма оплаты по

договору, которая останется в его распоряжении после уплаты налога,

уменьшится;

стоимость изменяется при увеличении или уменьшении ставки

НДС. Данное условие можно сформулировать так: "В случае изменения

ставки НДС стоимость товара, определенная с учетом ставки НДС 20%,

подлежит корректировке в сторону уменьшения на соответствующую сумму

(при снижении ставки НДС) либо в сторону увеличения (при повышении

ставки НДС)".

51.

НДС на УСНИтоговая цена государственного или муниципального

контракта, включающая в себя все налоги, является твердой

и определяется на весь срок его исполнения. Изменить

условия контракта заказчик не имеет права, за исключением

прямо предусмотренных Законом случаев. Рост ставки НДС к

таким случаям не относится.

По мнению Минфина, изменение ставки НДС, так же как и

рост цен в результате инфляции, - обычные коммерческие

риски, которые целиком и полностью ложатся на плечи

продавца (исполнителя, подрядчика и т.п.).

Так что из-за повышения ставки НДС цены контрактов,

заключенных до 2025 г., не подлежат изменению.

52.

НДС на УСНФНС России в письме от 23.10.2018 № СД-4-3/20667@, согласованном

с Минфином России, разъяснила порядок применения НДС в

"переходном" периоде. Скорее всего сейчас будет подобное письмо.

В пункте 1 Письма налоговая служба напомнила, что новая ставка 20%

применяется в отношении товаров (работ, услуг), имущественных прав,

отгруженных (выполненных, оказанных), переданных с 1 января 2019

года, независимо от даты и условий заключения договоров. Причём, по

мнению ФНС России, изменение ставки НДС не требует внесения

изменений в договоры, заключённые до 01.01.2019. В то же время

стороны вправе уточнить порядок расчётов и стоимость реализуемых

товаров (работ, услуг), имущественных прав.

53.

НДС на УСНКак действовать

В 2018 году

В 2019 году

Товар купили в 2018,

Входной НДС

Начислите НДС по ставке 20 процентов

продали в 2019 году

примите к

вычету по

ставке 18

процентов

Товар отгрузили в 2018, Начислите НДС Налог не корректируйте. Начисляйте НДС по ставке 20

деньги за него получили по ставке 18

процентов только по товарам, работам и услугам,

в 2019 году

процентов

которые отгрузите с 1 января 2019 года

Ситуация

100-процентный аванс

получили в 2018, товар

отгрузили в 2019 году

Начислите НДС Начислите НДС по ставке 20 процентов и примите к

с аванса по

вычету налог с аванса по ставке 18/118. Разницу в

ставке 18/118

стоимости из-за повышения ставки НДС согласуйте в

соглашении с покупателем

54.

НДС на УСНКак действовать

В 2018 году

В 2019 году

Частичный аванс получили Начислите НДС Начислите НДС по ставке 20 процентов, с частичного аванса примите налог к

в 2018, товар отгрузили в по ставке

вычету по ставке 18/118. Разницу в стоимости из-за повышения ставки НДС

2019 году и тогда же

18/118

согласуйте в соглашении с покупателем

получили от покупателя

остаток оплаты

Организация заключила

Начислите НДС Начислите НДС по ставке 20 процентов.

госконтракт. Аванс

с аванса по

Примите к вычету налог с аванса по ставке 18/118. Попытайтесь согласовать

получен в 2018 году.

ставке 18/118 с госзаказчиком изменение стоимости контракта с учетом повышения ставки

Организация исполняет

НДС. Возможность такого изменения Минфин оценивает по-разному.

контракт в 2019 году

В письме от 28.08.2018 № 24-03-07/61247 сказано, что самостоятельно

поменять цену контракта в связи с повышением ставки НДС исполнитель не

вправе. Но из письма от 07.12.2018 № 24-01-08/88895 можно сделать другой

вывод. Минфин пояснил, что ставка НДС не относится к существенным

условиям госконтракта (ст. 432 ГК). Ставку НДС можно изменить, заключив

дополнительное соглашение без пересмотра цены контракта. К тому же

ставка НДС – это не условие, относительно которого по заявлению одной из

сторон должно быть достигнуто соглашение.

В Законе от 18.07.2011 № 223-ФЗ также нет ограничений на изменение цены

договора. Главное, чтобы это не противоречило положению о закупке,

условиям самого договора. Сведения о новой цене надо разместить

в информационной системе (информационное письмо Минфина 29.11.2018

№ 24-01-07/86352).

Ситуация

55.

НДС на УСНДля применяющих ПСН и АУСН ничего не меняется.

Но если я на ПСН и совмещаю ее с УСН, то для

освобождения доходы суммируются.

56.

НДС на УСНКак только станут известны все условия упрощенки на будущий год, вы

сможете решить, надо ли оставаться на спецрежиме или переходить на него. При

этом учитывайте:

·

ваши доходи и расходы;

·

ставки на упрощенке, в том числе те, что регионы установят на 2025

год;

·

ставку НДС, которую сможете применять на упрощенке;

·

возможность вычета НДС;

·

будущую ставку по прибыли – 25 процентов;

·

право учитывать на общем режиме все расходы, а не только по

перечню;

·

обязанность на упрощенке платить минимальный налог даже при

убытках;

·

перспективы налоговой амнистии при дроблении.

У ИП остается возможность применять патентную систему налогообложения,

грамотно ее применяя можно сэкономить налоги для дальнейшего применения

УСН.

57.

Страховые взносыНКО и благотворительным организациям на УСН

пониженную ставку 7,6% продляют до конца 2026 года.

Пониженные взносы дают для централизованных

религиозных организаций и религиозных организаций,

входящих в структуру централизованных религиозных

организаций в размере 7,6 % до предельной базы, свыше

0%.

58.

Налог на прибыльС 2025 года ставка налога на прибыль повысится на 5%.

Если сейчас, это 20%, с 2025 года будет 25%. Налог вырастет

за счет федеральной ставки – ее поднимают с 3 до 8

процентов. Региональная ставка 17 процентов не изменится.

До конца года будет актуальна ставка 20 процентов. Поэтому в

ваших интересах учесть в 2024 году как можно больше

доходов. Проверьте договоры с контрагентами. Предстоящие

сделки предложите заключить заранее, в текущем году. Риск

претензий налоговиков есть, но он минимален, если не

искажать факты хозяйственной жизни.

59.

Налог на прибыльИТ-компаниям придется платить налог на прибыль

Отменят льготу по налогу на прибыль для ИТ-компаний, которая

просуществовала четыре года. В 2020 году правительство снизило

IT-компаниям ставку налога на прибыль до 3% вместо 20%, затем в

2022 году – до нуля. Сейчас, фирмы, работающие в области

информационных технологий, начиная с налогового периода, в

котором получили аккредитацию, платят налог на прибыль по

ставке в размере 0 процентов (п. 1.15 ст. 284 НК РФ).

С 2025 по 2030 год для ИТ-бизнеса вводится ставка по налогу на

прибыль в размере 5%.

60.

Налоговая амнистияДробление бизнеса - разделение единой предпринимательской

деятельности между несколькими формально самостоятельными

лицами (организациями, индивидуальными предпринимателями), в

отношении которых осуществляется контроль одними и теми же

лицами, направленное исключительно или преимущественно на

занижение сумм налогов путем применения специальных налоговых

режимов с превышением предусмотренных статьей 541 Налогового

кодекса Российской Федерации пределов осуществления прав по

исчислению налоговой базы и (или) суммы налогов.

Критериев так и нет. Сейчас примерный список содержится в

Письме ФНС РФ от 11.08.2017 N СА-4-7/15895@.

61.

Налоговая амнистияДобровольный отказ от дробления бизнеса - исчисление и уплата

лицами, участвовавшими в дроблении бизнеса, налогов в размере,

определенном в результате консолидации по всей группе лиц доходов

и (или) других показателей, соблюдение которых является условием

для применения специальных режимов налогообложения. Прекращение

обязанности не распространяется на решения о привлечении (об отказе

в привлечении) к ответственности за совершение налогового

правонарушения, вынесенные по результатам налоговых проверок,

вступившие в силу до дня вступления в силу Федерального закона.

Т.е. отказ от дробления спасет от наказания, даже если налоговики

выявят схему во время проверки за 2022-2024 годы. В этом случае их

решение приостанавливается, а обязанность компании по уплате

налогов прекращается. Но при условии, что решение не вступит в силу

до начала амнистии, то есть до 01.01.2025.

62.

Налоговая амнистияСуть амнистии Минфин излагает следующим образом:

⮚ если бизнес «добровольно» в налоговых периодах 2025 и

2026 годов откажется от дробления, обязанность по уплате

налогов, пеней и штрафов за предыдущие периоды 2022–

2024 годов в рамках статей 119 (непредоставление

налоговой декларации), 120 (грубое нарушение правил

учета доходов и расходов) и 122 (неуплата или неполная

уплата сумм налога) Налогового кодекса может быть

прекращена, в части правонарушений, связанных с фактом

дробления бизнеса

63.

Налоговая амнистияЧтобы воспользоваться амнистией в 2025-2026 годах

понадобится добровольно отказаться от дробления. То есть

начать платить налоги исходя из консолидации доходов и

других показателей на упрощенке по всей группе компаний.

Только так простят недоимку, пени и штрафы за 2022-2024

годы.

Стоит заметить, что чиновники не стали вводить отдельные

параметры амнистии по категориям, отрасли или выручке.

64.

Налоговая амнистияВ отношении не вступивших до 1 января 2025 года в силу решений в

дальнейшем возникает несколько возможных сценариев, следует из

законопроекта Минфина. А именно:

• установлено дробление бизнеса за налоговый период 2022–2024 годов,

но выездная проверка за 2025–2026 годы признаков дробления не

зафиксировала.

В этом случае обязанность по уплате налогов, пеней и штрафов за налоговые

периоды 2022–2024 годов прекращается с момента вступления в силу решений

об отказе в привлечении к ответственности по результатам выездных налоговых

проверок за 2025–2026 годы.

• установлено дробление бизнеса за налоговый период 2022–2024 годов,

но выездная проверка за 2025–2026 годы не назначена

В этом случае обязанность по уплате налогов, пеней и штрафов за 2022–2024

годы прекращается с 1 января 2030 года, то есть задолженность будет списана.

65.

Налоговая амнистияустановлено дробление бизнеса за налоговый период 2022–2024 годов,

выездная проверка за 2025–2026 годы также выявила нарушения.

Если по результатам выездной налоговой проверки за налоговые периоды

2025–2026 годов будет установлено дробление бизнеса, решение по результатам

проверки за периоды 2022–2024 годов в этой части, не вступившее в силу из-за

правил амнистии, вступает в силу одновременно с новым — то есть прощения

нарушений не будет.

При этом Минфин дает возможность уменьшить размер штрафов и пеней к

уплате при условии «частичного добровольного отказа» компаний от дробления.

«В этом случае обязанность по уплате налогов, пеней и штрафов, установленная

по результатам налоговых проверок за налоговые периоды 2022–2024 годов,

прекращается в соответствующей части».

66.

Налоговая амнистияПонятие «частичного добровольного отказа» может возникать в ситуации,

когда налогоплательщик перевел на основную систему налогообложения не все

свои компании. Если до амнистии у него было, например, пять организаций на

УСН, а с 2025 года он объединил три из них в одну и перевел ее на основную

систему налогообложения, а две оставил как было, то по трем ему простят

задолженность ввиду «добровольного отказа» от дробления, а по оставшимся

двум у ФНС могут возникнуть вопросы. Если налоговая посчитает, что в

действиях налогоплательщика в отношении указанных двух компаний на УСН нет

деловой логики, то потребует уплатить по ним недоимку и штрафы за 2022–2024

год, отмечает она.

В случае, когда добровольный отказ произошел только после вынесения

решения о выездной проверке за 2025 и/или 2026 год, амнистия может быть

применена к налогам и штрафам периода 2022–2023 годов, но «при условии

добровольного отказа от дробления бизнеса также и за 2024 год», следует из

законопроекта.

67.

Налоговая амнистия• установлено дробление бизнеса за налоговый период 2022–2024

годов, но организация прекратила деятельность (в результате

ликвидации, реорганизации или банкротства)

Если к таким налогоплательщикам применялось приостановление

вступления в силу решения по результатам налоговой проверки за 2022–

2024 годы в связи с дроблением бизнеса, в случае прекращения ими

деятельности обязанность по уплате налогов, пеней и штрафов также

прекращается, то есть такой бизнес амнистируется, следует из

законопроекта.

Если после прекращения деятельности выездная налоговая проверка за

2025–2026

годы

доказывает,

что

«осуществление

деятельности

налогоплательщика с использованием дробления бизнеса продолжается в

2025 и 2026 годах иной группой лиц», на них возложат обязанность по

уплате недоимок за 2022–2024 годы.

68.

Налоговая амнистияВ ближайшие полгода проанализируйте деятельность

компании, чтобы выявить признаки дробления, хотя бы

основные: к примеру, взаимозависимость, совпадение

адресов, единый штат, бренд, а также отсутствие ресурсов и

расходов у участников бизнес-структуры. Чем больше

выявите признаков, тем выше риск, что налоговая

заподозрит схему. В таком случае стоит задуматься об

обелении бизнеса.