")

")

")

")

")

")

")

, им.прав на территории")

, имущественных прав")

(п. 12 ст. 121 НК)")

при электронной дистанционной продаже (ч. 2 п. 12 ст. 121 НК)")

, имущественных")

")

")

(письмо от 17.01.2025 № 3-2-11/00182)")

из ООО, ОДО, выплачиваются два вида дохода (ч. 4 ст. 103, ч. 6 ст. 112 Закона о")

:")

определяется исходя из их стоимости, указанной в")

определяется исходя из их стоимости, указанной в")

finance

financeSimilar presentations:

")

Налоговое законодательство - 2025. Основные изменения

1.

2.

ЕГОРОВАТАТЬЯНА

Аудитор

Заместитель директора

ООО «Аудиторский центр

«Эрудит»

3. Ст. 22 НК. Обязанности плательщика П. 1.4.2 Плательщик обязан представлять в налоговый орган:

20232024

не позднее 31 марта года, годовую индивидуальную отчетность не

следующего за отчетным,

позднее 31 марта года, следующего за

годовую индивидуальную

отчетным, по установленным форматам в

отчетность,

а также

виде электронного документа;

положение об учетной положение об учетной политике с учетом

политике

на

текущий

особенностей, установленных частями 2-5 и

налоговый период.

7 настоящего подпункта.

Ч. 5

В случае внесения в учетную политику

изменений и (или) дополнений организация

представляет

эти

изменения

и

(или)

дополнения не позднее 30 календарных дней

со дня их утверждения руководителем

организации и (или) иным уполномоченным

лицом (органом).

4. О предоставлении годовой индивидуальной отчетности, а также положения об учетной политике

nalog.gov.by 29.02.2024Главная - Новости

О предоставлении годовой индивидуальной

отчетности, а также положения об учетной политике

Если организация ранее предоставляла учетную политику, то с

01.01.2024 ее предоставление обязательно только в случае внесения в

учетную политику изменений и (или) дополнений. Срок предоставления

измененной учетной политики – не позднее тридцати календарных дней

со дня утверждения изменений и (или) дополнений руководителем

организации и (или) иным уполномоченным лицом (органом).

Вместе с тем, если плательщиком изменения и (или) дополнения

внесены в учетную политику до 31.12.2023, то такая учетная

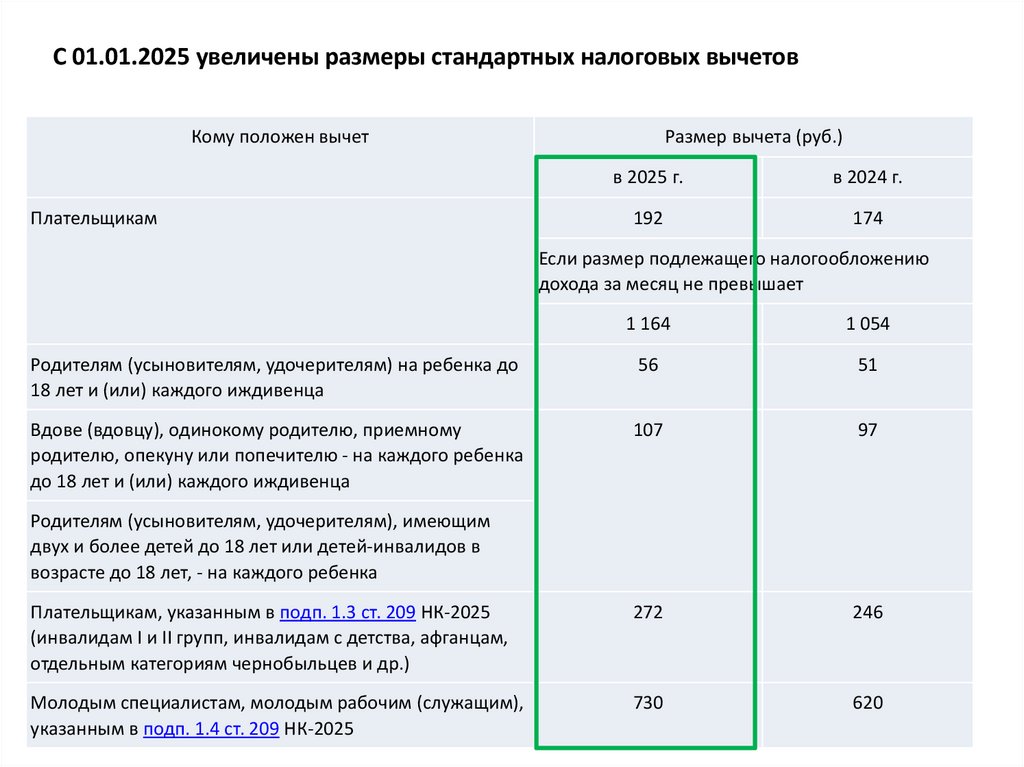

политика может быть представлена не позднее 31.03.2024.

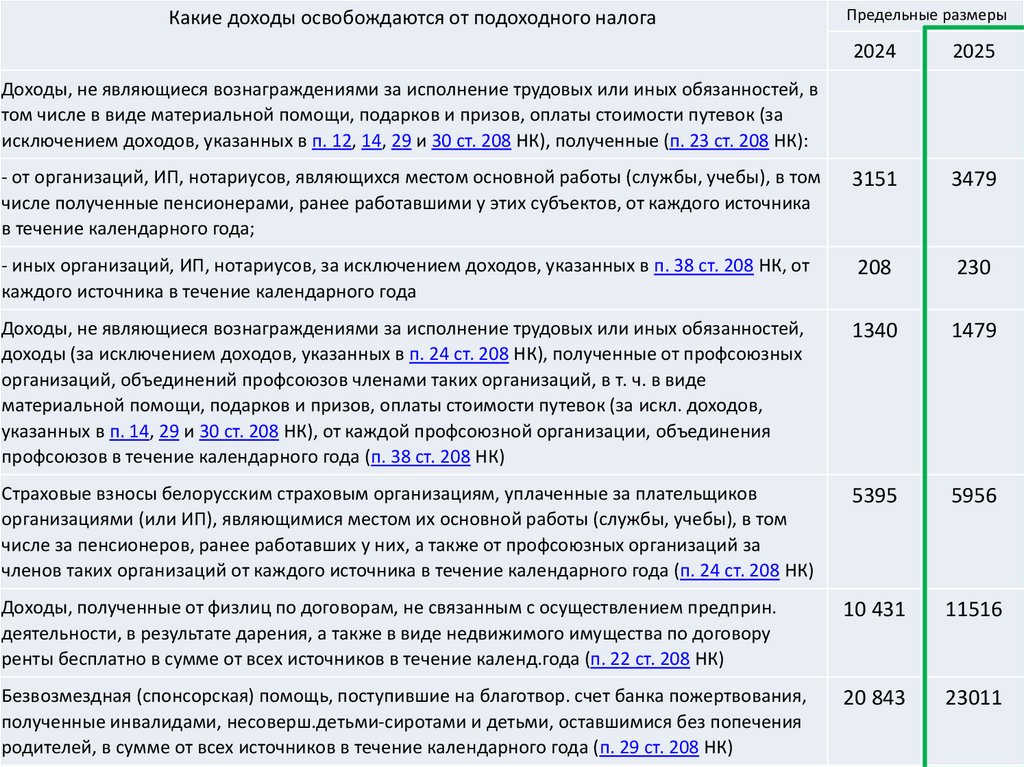

5. Статья 22. Обязанности плательщика

2025Статья 22. Обязанности плательщика

1. Плательщик обязан:

1.4. представлять в налоговый орган по месту постановки на учет, если

иное не предусмотрено статьей 26 настоящего Кодекса:

положение об учетной политике (далее - учетная политика) с учетом

особенностей, установленных ч. 2-5 и 7 настоящего подпункта.

Вновь созданная в текущем году организация представляет в налоговый

орган учетную политику не позднее тридцати календарных дней с

даты государственной регистрации этой организации.

В случае внесения в учетную политику изменений и (или) дополнений

организация представляет эти изменения и (или) дополнения не

позднее 31 марта отчетного года, если иной срок не установлен

частью шестой настоящего подпункта

В случае внесения в учетную политику изменений и (или) дополнений,

обусловленных вступившими в силу в период с 1 марта по 31 декабря

отчетного года изменениями законодательства или наступлением в этом

периоде иных обстоятельств, организация представляет эти изменения

и (или) дополнения в срок не позднее 30 календарных дней с даты

утверждения руководителем организации и (или) иным уполномоченным

лицом (органом) таких изменений и (или) дополнений.

6. К взаимозависимым относятся отношения:

1) между учредителями одной организации, если доля участия каждого ≥20%

2) когда ФЛ – в браке, близком родстве или свойстве (или усыновитель и

усыновленный; опекун, попечитель и подопечный),

а также между организациями, учредителями которых эти ФЛ являются (доля

участия ≥ 20% )

3) между организацией и ее учредителем (в т.ч. когда учредители

взаимозависимые ФЛ) с долей участия ≥ 20%,

4) между организациями, если у них один учредитель (доля участия ≥ 20% )

или их подлинным владельцем является одно и то же ФЛ

5) между организациями, когда в коллегиальном исполнительном органе

(совете директоров, наблюдательном совете) > 50 % - одни и те же ФЛ (или

взаимозависимые ФЛ)

6) когда одно лицо осуществляет (непосредственно или косвенно) контроль

над другим лицом (другими лицами)

7.

Когда одно лицо осуществляет(непосредственно или косвенно)

контроль над другим лицом

(другими лицами)

ИП

Директор

Отношения могут быть

признаны взаимозависимыми

ЮЛ

8.

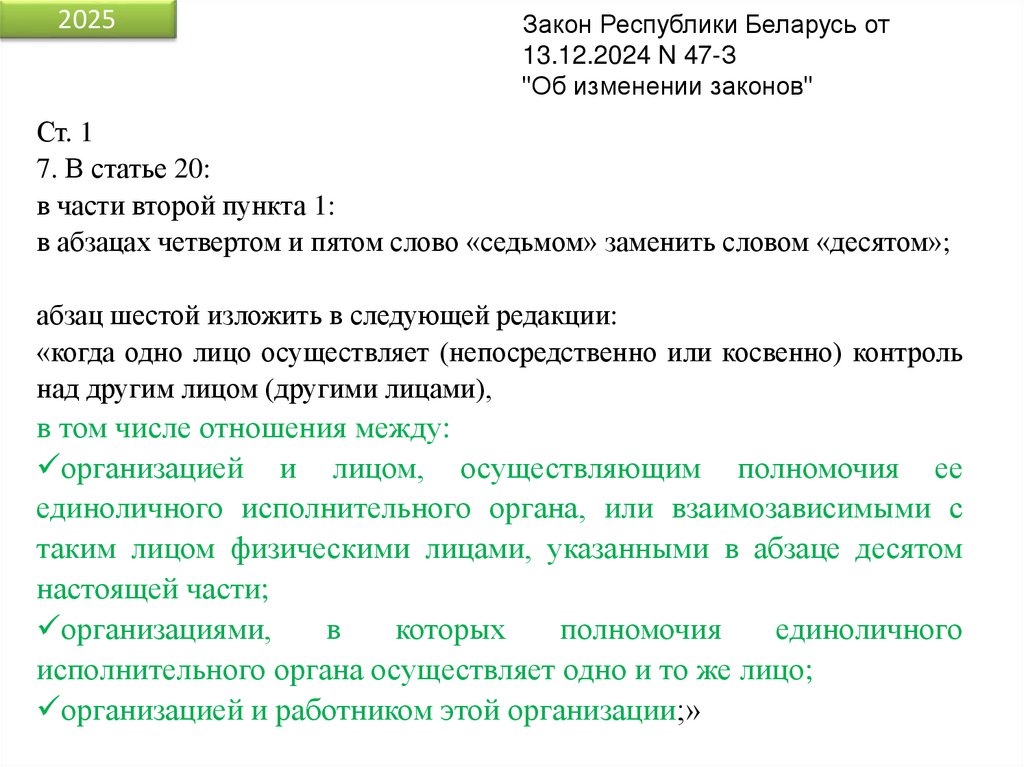

2025Закон Республики Беларусь от

13.12.2024 N 47-З

"Об изменении законов"

Ст. 1

7. В статье 20:

в части второй пункта 1:

в абзацах четвертом и пятом слово «седьмом» заменить словом «десятом»;

абзац шестой изложить в следующей редакции:

«когда одно лицо осуществляет (непосредственно или косвенно) контроль

над другим лицом (другими лицами),

в том числе отношения между:

организацией и лицом, осуществляющим полномочия ее

единоличного исполнительного органа, или взаимозависимыми с

таким лицом физическими лицами, указанными в абзаце десятом

настоящей части;

организациями,

в

которых

полномочия

единоличного

исполнительного органа осуществляет одно и то же лицо;

организацией и работником этой организации;»

9. Сделки, подлежащие контролю соответствия рыночным ценам (ст. 88 НК)

ДО 2025Сделки, подлежащие контролю соответствия рыночным ценам

(ст. 88 НК)

1. СДЕЛКИ С НЕДВИЖИМОСТЬЮ (вне зависимости от размера)

1) Со взаимозависимым лицом;

2) С плательщиком на ОСОБОМ режиме налогообложения

2. ВНЕШНЕТОРГОВЫЕ СДЕЛКИ

1) Со взаимозависимым лицом , ЦС > 400 000 руб.,

для крупных плательщиков > 2 000 000 руб.

2) С резидентом оффшорной зоны , ЦС > 400 000 руб.

3) Реализуется (приобретается) стратегический товар, ЦС > 2 000 000 руб.

3. СДЕЛКИ С РЕЗИДЕНТОМ РБ

1) Со взаимозависимым юр.лицом, которое имеет право не исчислять и не

уплачивать налог на прибыль (освобождено от налога), ЦС > 400 000 руб.,

для крупных плательщиков > 2 000 000 руб.

ЦС – цена сделки (сумма цен сделок) без учета НДС и акцизов

с 1 контрагентом в 1 календарном году

(отдельно по реализации и по приобретению)

10. Сделки, подлежащие контролю соответствия рыночным ценам (ст. 88 НК)

20251.

Сделки, подлежащие контролю соответствия

рыночным ценам (ст. 88 НК)

СДЕЛКИ С НЕДВИЖИМОСТЬЮ (вне зависимости от размера)

АКЦИЯМИ (долями, паями), ЗАЙМАМИ (> 400 000 руб.)

1) Со взаимозависимым лицом;

2) С плательщиком на ОСОБОМ режиме налогообложения

2. ВНЕШНЕТОРГОВЫЕ СДЕЛКИ

1) Со взаимозависимым лицом , ЦС > 400 000 руб.,

для крупных плательщиков > 2 000 000 руб.

2) С резидентом оффшорной зоны , ЦС > 400 000 руб.

3) Реализуется (приобретается) стратегический товар, ЦС > 2 000 000 руб.

3. СДЕЛКИ С РЕЗИДЕНТОМ РБ

1) Со взаимозависимым юр.лицом, которое имеет право не исчислять и не

уплачивать налог на прибыль (освобождено от налога), ЦС > 400 000 руб.,

для крупных плательщиков > 2 000 000 руб.

ЦС – цена сделки (сумма цен сделок) без учета НДС и акцизов

с 1 контрагентом в 1 календарном году

(отдельно по реализации и по приобретению)

11. П. 1 ст. 97 НК. Информирование налоговых органов об анализируемых сделках

Плательщик налога на прибыль обязан представитьинформацию о совершенной им в налоговом периоде сделке,

указанной в п. 1 и 2 ст. 88 НК (подлежащей контролю

соответствия рыночным ценам), путем внесения сведений о ней в

ЭСЧФ.

Сведения вносятся в ЭСЧФ независимо от цены сделки и

отклонения цен от рыночных цен.

12. Контролируемая задолженность (ст. 172 НК)

Задолженность перед кемЗадолженность за что

Учредителем

1. Кредиты (займы), по которым начисляется

организации, владеющий

доход (без учета задолж.по %, комиссий…)

на 31.12 прямо или

2. Неустойки (штрафы, пени)

3. Инжиниринговые, маркетинговые,

косвенно ≥ 20% акций

консультационные, управленческие,

(долей в УФ) и иным ее

посреднические, предоставление

взаимозависимым

информации, поиск, подбор, найм,

лицом;

предоставление персонала, вознаграждение

Взаимозависимым лицом

за передачу имущественных прав в

этого учредителя

отношении объектов права промышленной

собственности

4. Обязательствам, возникшим в связи с

исполнением ВЛ гарантийного обязательства

по погашению задолженности по работам

(услугам) по пп. 1-3

13. НК-2025 Налог на прибыль

14. Какие затраты являются экономически необоснованными (п. 4 ст. 169 НК)

2025Какие затраты являются экономически

необоснованными (п. 4 ст. 169 НК)

Затраты признаются экономически необоснованными

при наличии хотя бы одного из 3 критериев:

1

• фактически не поступил товар (НМА), не выполнены работы, не оказаны

услуги, не переданы имущественные права, не передано в аренду

(финансовую аренду (лизинг)) имущество и продолжает использоваться

арендодателем (лизингодателем)

2

• работы выполнены, услуги оказаны ИП, который одновременно

состоит в трудовых отношениях с плательщиком, и эти услуги,

работы относятся к его трудовым обязанностям

3

• работы выполнены, услуги оказаны плательщику (кроме АО) организацией

(кроме АО)-учредителем плательщика или в отношении которой плательщик

является учредителем, если такие работы, услуги относятся к обязанностям

работника плательщика

5. Экономически обоснованными затратами не могут быть признаны расходы по

выплатам, связанным с предоставлением взаимозависимым лицом персонала

организации и осуществляемым после заключения такой организацией трудового

договора с работником (ГПД с физическим лицом), предоставленным ей.

15. Инвестиционный вычет (п. 2.2 ст. 170 НК)

2025Инвестиционный вычет

(п. 2.2 ст. 170 НК)

ИВ – сумма, исчисленная от

- первоначальной стоимости основных средств,

- стоимости вложений в основные средства:

реконструкцию, модернизацию, ремонтно-реставрационные работы,

дооборудование, возведение последующих очередей строительства,

пусковых комплексов

которую можно отнести на затраты, учитываемые при налогообложении

Применение ИВ – это право, а не обязанность

16.

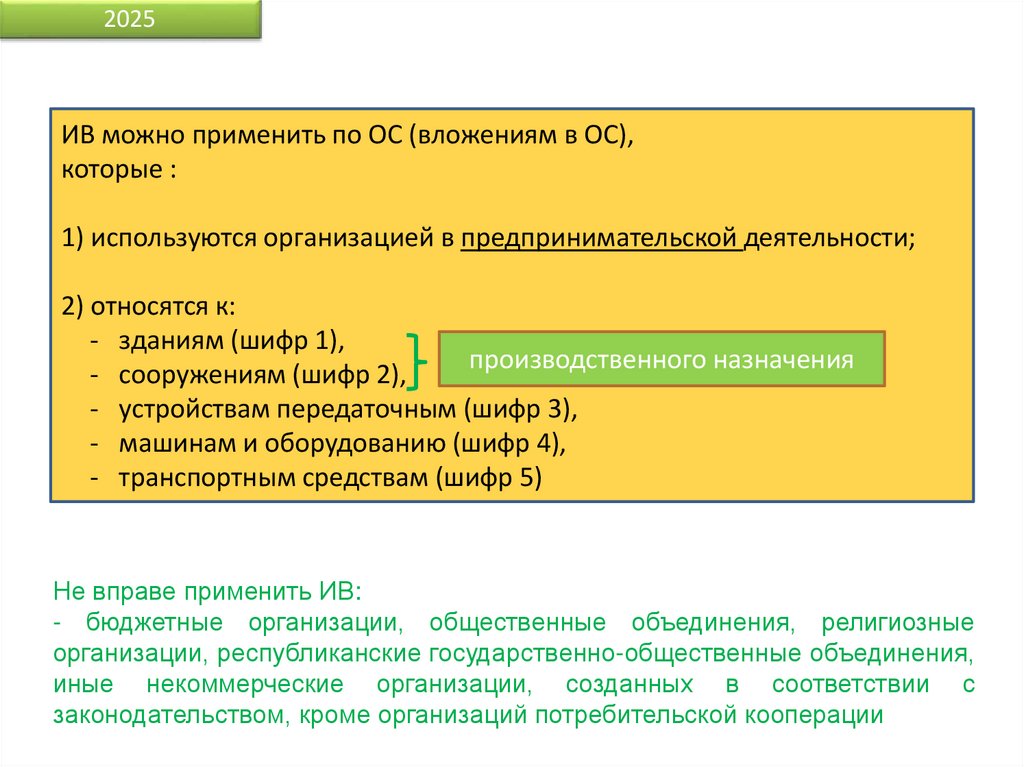

2025ИВ можно применить по ОС (вложениям в ОС),

которые :

1) используются организацией в предпринимательской деятельности;

2) относятся к:

- зданиям (шифр 1),

производственного назначения

- сооружениям (шифр 2),

- устройствам передаточным (шифр 3),

- машинам и оборудованию (шифр 4),

- транспортным средствам (шифр 5)

Не вправе применить ИВ:

- бюджетные организации, общественные объединения, религиозные

организации, республиканские государственно-общественные объединения,

иные некоммерческие организации, созданных в соответствии с

законодательством, кроме организаций потребительской кооперации

17.

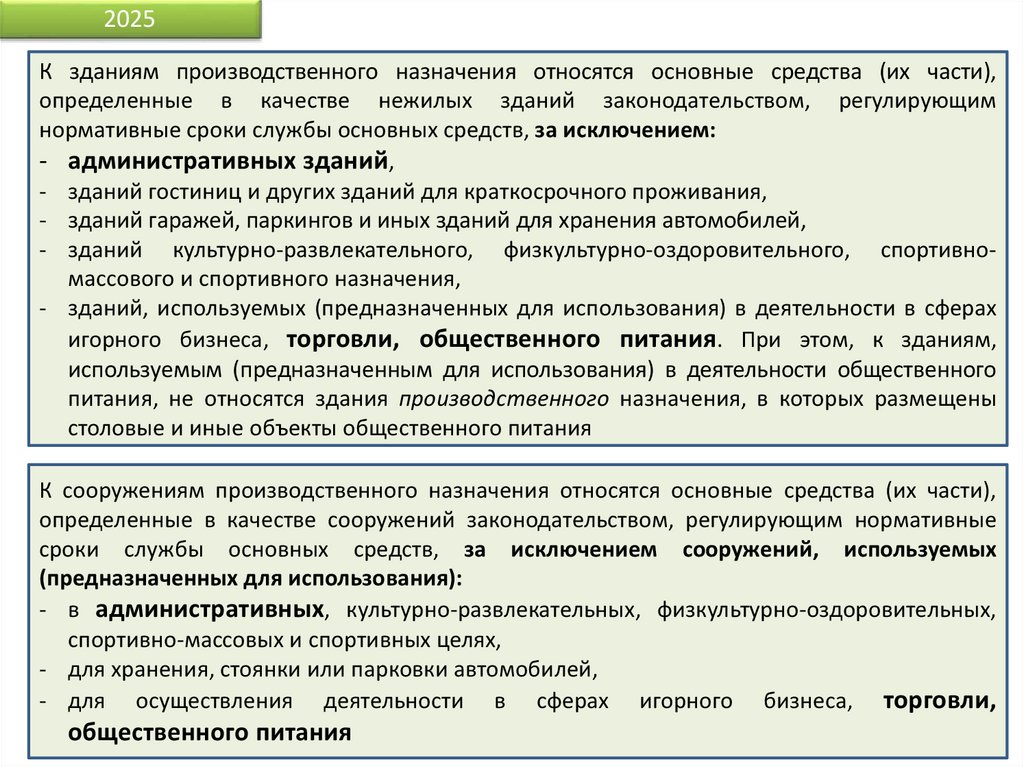

2025К зданиям производственного назначения относятся основные средства (их части),

определенные в качестве нежилых зданий законодательством, регулирующим

нормативные сроки службы основных средств, за исключением:

- административных зданий,

- зданий гостиниц и других зданий для краткосрочного проживания,

- зданий гаражей, паркингов и иных зданий для хранения автомобилей,

- зданий культурно-развлекательного, физкультурно-оздоровительного, спортивномассового и спортивного назначения,

- зданий, используемых (предназначенных для использования) в деятельности в сферах

игорного бизнеса, торговли, общественного питания. При этом, к зданиям,

используемым (предназначенным для использования) в деятельности общественного

питания, не относятся здания производственного назначения, в которых размещены

столовые и иные объекты общественного питания

К сооружениям производственного назначения относятся основные средства (их части),

определенные в качестве сооружений законодательством, регулирующим нормативные

сроки службы основных средств, за исключением сооружений, используемых

(предназначенных для использования):

- в административных, культурно-развлекательных, физкультурно-оздоровительных,

спортивно-массовых и спортивных целях,

- для хранения, стоянки или парковки автомобилей,

- для осуществления деятельности в сферах игорного бизнеса, торговли,

общественного питания

18. ИВ не применяется

2025В отношении ОС

В отношении вложений

в ОС

Используемых в деятельности, по которой применяется особый

режим налогообложения (раздел VII НК)

Так же

Полученных по договорам доверительного управления

Так же

Приобретенных за счет бюджетных средств (поступивших

безвозмездно)

Осуществленных за счет

бюджетных средств

(поступивших безвозмездно)

Полученных по договорам аренды (лизинга), кроме

предусматривающих выкуп объекта (ИСКЛ – возвратный лизинг)

-

Полученных по договорам безвозмездного пользования

-

Полученных в качестве вклада в УФ

-

Полученных безвозмездно

-

Жилые помещения, относящиеся к арендному жилью, в случае

приемки их в эксплуатацию по истечении нормативной

продолжительности строительства

-

Основные средства, НСС которых, установленный законодательством,

регулирующим НСС основных средств, составляет менее 5 лет

Так же

Полученные правопреемником при реорганизации (за исключением

преобразования) от реорганизованной организации в соответствии с

передаточным актом или разделительным балансом

-

19. ИВ включается в затраты в течение 2 лет, начиная с отчетного периода, на который приходится месяц, в котором

По ОСначата

амортизация

По

вложениям

в ОС

стоимость

вложений

списана в Д 01

20. Закон Республики Беларусь от 13.12.2024 N 47-З "Об изменении законов" п. 14 ст. 6

Закон Республики Беларусь от 13.12.2024 N 47-З"Об изменении законов"

п. 14 ст. 6

Плательщики вправе применить инвестиционный вычет и включить в состав

затрат по производству и реализации товаров (работ, услуг), имущественных

прав по основным средствам и стоимости вложений в реконструкцию, в

отношении которых установленный ч. 3 подп. 2.2 ст. 170 НК период начался

до 1 января 2025 г., в течение такого периода с соблюдением положений,

установленных подп. 2.2 ст. 170 НК, действовавших на дату начала такого

периода.

21. УКАЗ от 12 марта 2020 г. N 92 О СТИМУЛИРОВАНИИ ИСПОЛЬЗОВАНИЯ ЭЛЕКТРОМОБИЛЕЙ

1. Установить, что по 31 декабря 2025 г.:1.1. ЮЛ вправе применять ИВ от первоначальной стоимости ОС (в том числе

приобретаемых по договору лизинга, предусматривающему выкуп объекта),

используемых

в

предпринимательской

деятельности,

а

также

от

сформированной в бухгалтерском учете стоимости вложений в такие ОС в связи

с их реконструкцией, модернизацией, реставрацией, дооборудованием по:

электромобилям

зарядным станциям

в 2024-2025 гг.

100%

30%

22. Нормируемые затраты – ПРОЧИЕ (п. 2 ст. 171 НК)

2025Нормируемые затраты – ПРОЧИЕ (п. 2 ст. 171 НК)

№

Вид затрат

2.1

Выплаты ФЛ, работающим по трудовым договорам в виде:

- Единовременные пособия при уходе на пенсию;

- Единовременная выплата на оздоровление (искл –бюджетные орг-ции)

2.2

Расходы по благоустройству и содержанию населенных пунктов

2.3

Расходы на проведение торжественных мероприятий, военных парадов…

2.4

Вознаграждения членам совета директоров (наблюдательного совета)

2.5

Представительские расходы

2.6

Расходы по доставке покупателей до торгового объекта и обратно

2.7

Компенсация за использование транспорта работникам (аренда)

2.8

Членские взносы (вступительные и иные) в объединения

предпринимателей и нанимателей, союзы, ассоциации

2.9

% по просроченным займам и кредитам

2.10

Расходы на рекламу

2.11

Затраты по доставке работников до места работы (рабочего места) и

обратно

23. Статья 174. Внереализационные доходы

3.19. стоимость товаров (работ, услуг), имущественных прав, суммы денежныхсредств, полученных в рамках иностранной безвозмездной помощи,

международной технической помощи, целевого финансирования (за

исключением бюджетных средств) и использованных не по целевому

назначению и (или) с нарушением предусмотренного законодательными актами

и (или) договором порядка их использования, в том числе порядка, соблюдение

которого было условием для невключения стоимости таких товаров (работ,

услуг), имущественных прав, сумм денежных средств в состав

внереализационных доходов.

К целевому финансированию, указанному в части первой настоящего

подпункта, относятся в том числе суммы кредиторской задолженности по

гражданско-правовым договорам, прекращенной и (или) от исполнения которой

плательщик освобожден в соответствии с актами Президента Республики

Беларусь, в отношении которой в этих актах Президента Республики Беларусь

установлены направления целевого использования.

Такие доходы отражаются на дату использования товаров (работ, услуг),

имущественных прав или денежных средств не по целевому назначению и

(или) на дату нарушения порядка их использования

24. Ст. 174 НК. Внереализационные доходы

2025Пункт

Ст. 174 НК. Внереализационные доходы

Наименование

3.42-3 денежные средства и иное имущество, полученные участником (акционером)

организации при уменьшении уставного фонда организации

3.42-4 дебиторская задолженность в размере сумм, включенных при налогообложении

прибыли в резерв по сомнительным долгам, при наступлении обстоятельств, в

том числе при изменении сроков погашения такой задолженности, в результате

которых дебиторская задолженность перестает удовлетворять критериям,

поименованным в подп. 3.48 ст. 175 НК

3.42-5 доходы владельца цифрового знака (токена), созданного и размещенного

резидентом ПВТ или через резидента ПВТ, осуществляющего соответствующий

вид деятельности, предусмотренные документами о его создании и размещении

положительная разница, возникающая:

3.42-6

у владельца цифрового знака (токена), созданного и размещенного резидентом ПВТ или через него,

осуществляющего соответствующий вид деятельности, между стоимостью такого цифрового знака

(токена) при погашении обязательств, предусмотренных документами о его создании и размещении, и

стоимостью, по которой такой цифровой знак (токен) был приобретен

3.42-7

у лица, создавшего и разместившего собственный цифровой знак (токен), между стоимостью такого

цифрового знака (токена) на дату его размещения и на дату погашения обязательств, предусмотренных

документами о его создании и размещении

3.42-8

у оператора криптоплатформы между стоимостью принадлежащих клиентам цифровых знаков (токенов),

использованных оператором криптоплатформы, на дату начала их использования указанным оператором

и стоимостью таких токенов на дату прекращения такого использования

25. П. 3.42-2 ст. 174 НК

C 01.01.2023П. 3.42-2 ст. 174 НК

C 01.01.2025

доходы, возникающие у нового кредитора (фактора), приобретшего денежное требование, при

прекращении обязательств (в том числе частично) по указанному денежному требованию путем

исполнения, предоставления отступного, зачета, новации, а также при получении возмещения (в

том числе частично) суммы денежного обязательства, не уплаченной должником и

причитающейся фактору по уступленному денежному требованию, осуществляемого по

договору факторинга с правом обратного требования (регресса), - в размере превышения

прекращенных (возмещенных) обязательств по указанному денежному требованию над:

• стоимостью, по которой приобретено денежное требование, - при прекращении (получении

возмещения) обязательств по указанному денежному требованию единовременно;

• частью стоимости, по которой приобретено денежное требование, определенной

пропорционально доле прекращенных (возмещенных) обязательств по указанному

денежному требованию в размере приобретенного новым кредитором (фактором)

денежного обязательства должника, - при прекращении (получении возмещения)

обязательств по указанному денежному требованию не единовременно;

• стоимостью денежного требования, включенной при его приобретении новым кредитором в

состав внереализационных доходов, - при прекращении обязательств (в том числе частично)

по указанному денежному требованию, которое было получено новым кредитором

безвозмездно.

Такие доходы отражаются новым кредитором (фактором) на дату прекращения обязательств (в

том числе частично) по указанному денежному требованию путем исполнения, предоставления

отступного, зачета, новации, получения возмещения (в том числе частично) суммы денежного

обязательства, не уплаченной должником и причитающейся фактору по уступленному

денежному требованию, осуществляемого по договору факторинга с правом обратного

требования (регресса)

26. Статья 772 ГК. Договор финансирования под уступку денежного требования (договор факторинга)

1. По договору финансирования под уступку денежного требования (договоруфакторинга) одна сторона (фактор) обязуется другой стороне (сторонам) кредитору или кредитору и должнику - приобрести денежное требование к

должнику путем передачи денежных средств кредитору в счет денежных

требований к должнику за вознаграждение.

Денежное требование к должнику может быть уступлено кредитором фактору

также в целях обеспечения исполнения обязательств кредитора перед

фактором.

27. УКАЗ ПРЕЗИДЕНТА РЕСПУБЛИКИ БЕЛАРУСЬ 11 ноября 2024 г. № 416 О деятельности по финансированию под уступку денежного требования

Национальный правовой Интернет-портал Республики Беларусь, 12.11.2024, 1/21641УКАЗ ПРЕЗИДЕНТА РЕСПУБЛИКИ БЕЛАРУСЬ

11 ноября 2024 г. № 416

О деятельности по финансированию под уступку

денежного требования (факторингу)

1. Установить, что:

1.1. коммерческие организации вправе заключать договоры финансирования под

уступку денежного требования (договоры факторинга), по которым ими в

совокупности кредитору (кредиторам) предоставляется финансирование в сумме,

превышающей 3000 базовых величин за календарный год, и на момент уступки

требований просрочка исполнения денежных обязательств должника перед

первоначальным кредитором составляет не более 180 дней, при условии

включения в реестр факторинговых организаций (далее – реестр);

Основные положения Указа вступают в силу через шесть месяцев после его

официального опубликования (с 13.05.2025).

Документ принят в развитие изменений гражданского и банковского

законодательства, предоставивших право всем коммерческим организациям

Беларуси осуществлять финансирование под уступку денежного требования,

что вывело факторинг за рамки исключительно банковских операций.

28.

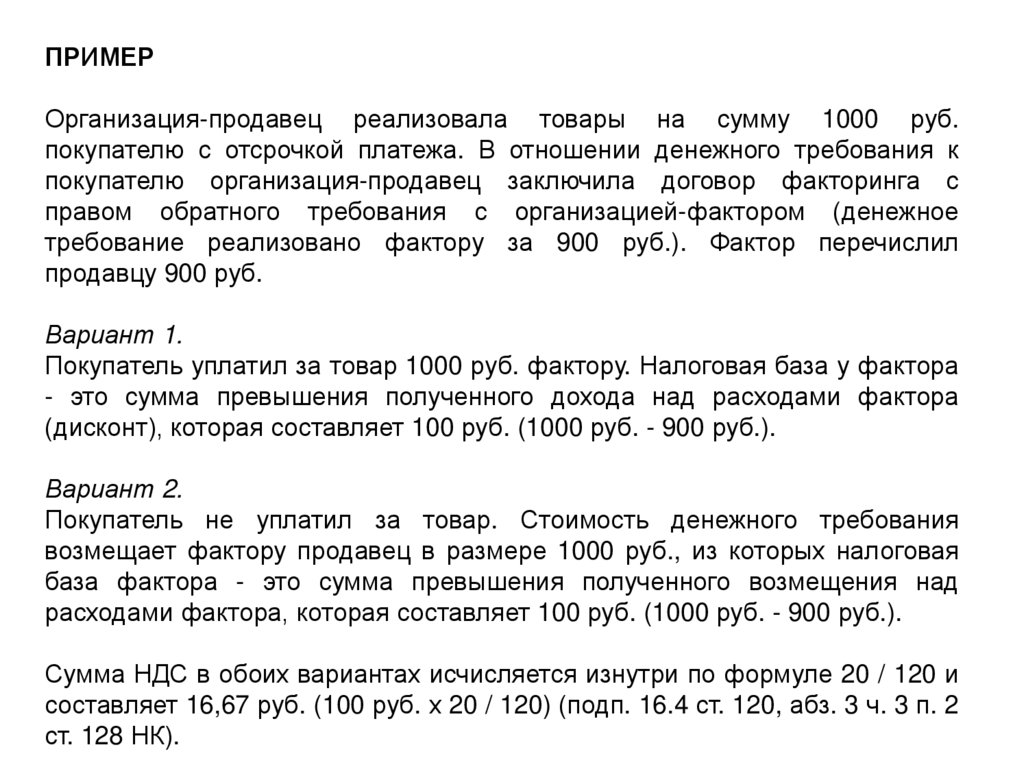

ПРИМЕРОрганизация-продавец реализовала товары на сумму 1000 руб.

покупателю с отсрочкой платежа. В отношении денежного требования к

покупателю организация-продавец заключила договор факторинга с

правом обратного требования с организацией-фактором (денежное

требование реализовано фактору за 900 руб.). Фактор перечислил

продавцу 900 руб.

Вариант 1.

Покупатель уплатил за товар 1000 руб. фактору. Налоговая база у фактора

- это сумма превышения полученного дохода над расходами фактора

(дисконт), которая составляет 100 руб. (1000 руб. - 900 руб.).

Вариант 2.

Покупатель не уплатил за товар. Стоимость денежного требования

возмещает фактору продавец в размере 1000 руб., из которых налоговая

база фактора - это сумма превышения полученного возмещения над

расходами фактора, которая составляет 100 руб. (1000 руб. - 900 руб.).

Сумма НДС в обоих вариантах исчисляется изнутри по формуле 20 / 120 и

составляет 16,67 руб. (100 руб. х 20 / 120) (подп. 16.4 ст. 120, абз. 3 ч. 3 п. 2

ст. 128 НК).

29. Статья 174. Внереализационные доходы

3. В состав внереализационных доходов включаются:3.10. суммы кредиторской задолженности при ликвидации юридического лица,

за исключением лиц, в отношении которых применяется процедура

ликвидационного производства.

4. В состав внереализационных доходов не включаются:

4.28. у юридических лиц, в отношении которых применялась процедура

ликвидационного производства, - требования кредиторов, иных лиц,

считающиеся погашенными, в соответствии с вступившим в силу определением

суда о завершении ликвидационного производства.

Статья 175. Внереализационные расходы

3.24. суммы дебиторской задолженности при ликвидации юридического лица,

за исключением лиц, в отношении которых применяется процедура

ликвидационного производства

Ликвидационное производство - процедура, применяемая к должнику,

признанному банкротом, в целях ликвидации должника, продажи имущества

должника и максимально возможного удовлетворения требований

кредиторов в соответствии с установленной очередностью.

30. Ст. 175 НК. Внереализационные расходы

2025Ст. 175 НК. Внереализационные расходы

Пункт

Наименование

3.16

+ расходы на списание недоамортизированной части неотделимых улучшений при

досрочном расторжении договоров аренды, финансовой аренды (лизинга)

3.51-4 суммы денежных средств, перечисленных в бюджет в счет компенсации в

соответствии с законодательством в области архитектурной, градостроительной и

строительной деятельности

3.51-5 расходы, возникающие у лица, создавшего и разместившего собственный

цифровой знак (токен), предусмотренные документами о его создании и

размещении

отрицательная разница, возникающая:

3.51-6 у лица, создавшего и разместившего собственный цифровой знак (токен), между стоимостью

такого цифрового знака (токена) на дату его размещения и на дату погашения обязательств,

предусмотренных документами о его создании и размещении

3.51-7 у владельца цифрового знака (токена), созданного и размещенного резидентом ПВТ или через

резидента ПВТ, осуществляющего соответствующий вид деятельности, между стоимостью такого

цифрового знака (токена) при погашении обязательств, предусмотренных документами о его

создании и размещении, и стоимостью, по которой такой цифровой знак (токен) был приобретен

3.51-8 у оператора криптоплатформы разница между стоимостью принадлежащих клиентам цифровых

знаков (токенов), использованных оператором криптоплатформы, на дату начала их использования

указанным оператором и стоимостью таких токенов на дату прекращения такого использования

31. П. 3.20 ст. 174 НК. Внереализационные доходы п. 3.26 ст. 175 НК Внереализационные расходы

2025П. 3.20 ст. 174 НК. Внереализационные доходы

п. 3.26 ст. 175 НК Внереализационные расходы

В состав внереализационных доходов/расходов включаются:

курсовые разницы, списанные согласно законодательству в бухгалтерском

учете и отчетности в состав доходов/расходов по финансовой деятельности

не распространяется на списываемые в бухгалтерском учете

в состав доходов / расходов по финансовой деятельности

курсовые разницы, возникшие в 2020 году

ИСКЛЮЧЕНИЕ: возникающие у получателей иностранной

безвозмездной помощи при пересчете в бел.рубли стоимости активов и

обязательств, связанные с получением и использованием иностранной

безвозмездной помощи, выраженной в иностранной валюте, при

целевом использовании иностранной безвозмездной помощи

п. 3.26 ст. 175 НК: а также возникающих при пересчете

выраженной в белорусских рублях в сумме, эквивалентной определенной

сумме в иностранной валюте, стоимости активов и обязательств, возникших

в связи с предоставлением и (или) получением займов

32. Статья 181. Льготы по налогу на прибыль

От налогообложения налогом на прибыльосвобождаются:

4. валовая прибыль

(кроме прибыли, полученной от торговозакупочной

и

посреднической

деятельности,

а также доходов от сдачи имущества в

аренду (передачи в финансовую аренду

(лизинг)),

иное

возмездное

или

безвозмездное

пользование

имуществом)

организаций,

использующих

труд

инвалидов, если численность инвалидов в

них в среднем за период составляет не

менее

30

процентов

численности

работников в среднем за этот же период.

Освобождается

с 01.01.2022 до

01.01.2025

п. 6 ст. 7 Закона

31.12.2021 N 141-З

до 01.01.2028

п. 3 ст. 6 Закона от

13.12.2024 N 47-З

33. Ст. 181 НК. Льготы по налогу на прибыль

1. прибыль (в размере не более 10% валовой прибыли, определенной за налоговый период, вкотором передается прибыль), переданная зарегистрированным на территории РБ организациям

для строительства объектов физкультурно-спортивного назначения, бюджетным организациям

здравоохранения, образования, культуры, физической культуры и спорта, религиозным

организациям, государственным учреждениям социального обслуживания, а также

общественным объединениям "Белорусское общество инвалидов", "Белорусское общество

глухих", "Белорусское товарищество инвалидов по зрению", "Республиканская ассоциация

инвалидов-колясочников", "Белорусская ассоциация помощи детям-инвалидам и молодым

инвалидам", Белорусскому детскому фонду, Белорусскому детскому хоспису, Белорусскому

общественному объединению ветеранов, Международному благотворительному фонду помощи

детям "Шанс", Международному общественному объединению "Понимание", общественному

объединению инвалидов "Абилитация", Международной общественной организации "SOSДетские деревни", республиканскому общественному объединению "Белорусское Общество

Красного Креста", общественному объединению "Белорусская ассоциация многодетных

родителей", Международному общественному объединению "Взаимопонимание", местному

благотворительному фонду "Прикосновение к жизни", унитарным предприятиям, собственниками

имущества которых являются эти объединения, или использованная на оплату счетов за

приобретенные и переданные указанным организациям товары (выполненные работы,

оказанные услуги), имущественные права.

Освобождение от налогообложения, предусмотренное для бюджетных организаций частью

первой настоящего пункта, также применяется при передаче прибыли государственным

учреждениям, созданным местными исполнительными и распорядительными органами для

обеспечения деятельности бюджетных организаций в соответствии с подп. 1.1 Указа от 23

декабря 2019 г. N 475 "Об обеспечении деятельности бюджетных организаций", обеспечивающим

деятельность бюджетных организаций, поименованных в части 1 настоящего пункта, в целях

передачи таким бюджетным организациям

34. СТАВКИ НАЛОГА НА ПРИБЫЛЬ ст. 184 НК

5%- Прибыль, полученная от реализации произведенных плательщиком

продуктов питания для детей раннего возраста

10%

- Прибыль от реализации товаров собственного производства, включенных

в перечень высокотехнологичных товаров; научно-технологические парки,

центры трансфера технологий, резиденты НТП

12%

- Дивиденды , начисленные белорусскими и иностранными организациями

(а также доходы в виде курсовых разниц по ним)

6%

0%

- Дивиденды , если прибыль белорусской организации не распределялась

между участниками-резидентами РБ 3 и 5 лет соответственно

25%

- Банки и страховые организации

30%

- Микрофинансовые организации; операторы сотовой электросвязи

9%

- Валовая прибыль от операций с цифровыми знаками (токенами) –

резиденты ПВТ

20%

- ВСЕ ОСТАЛЬНЫЕ (25% если налоговая база ≥ 25 млн бел.руб.)

35. Ставки налога на прибыль 6% и 0%

Решениеучастников о

распределени

и прибыли

0% отмена с 2028 г.

2019

2020

2021

2022

2023

6% отмена с 2026 г.

2024

36.

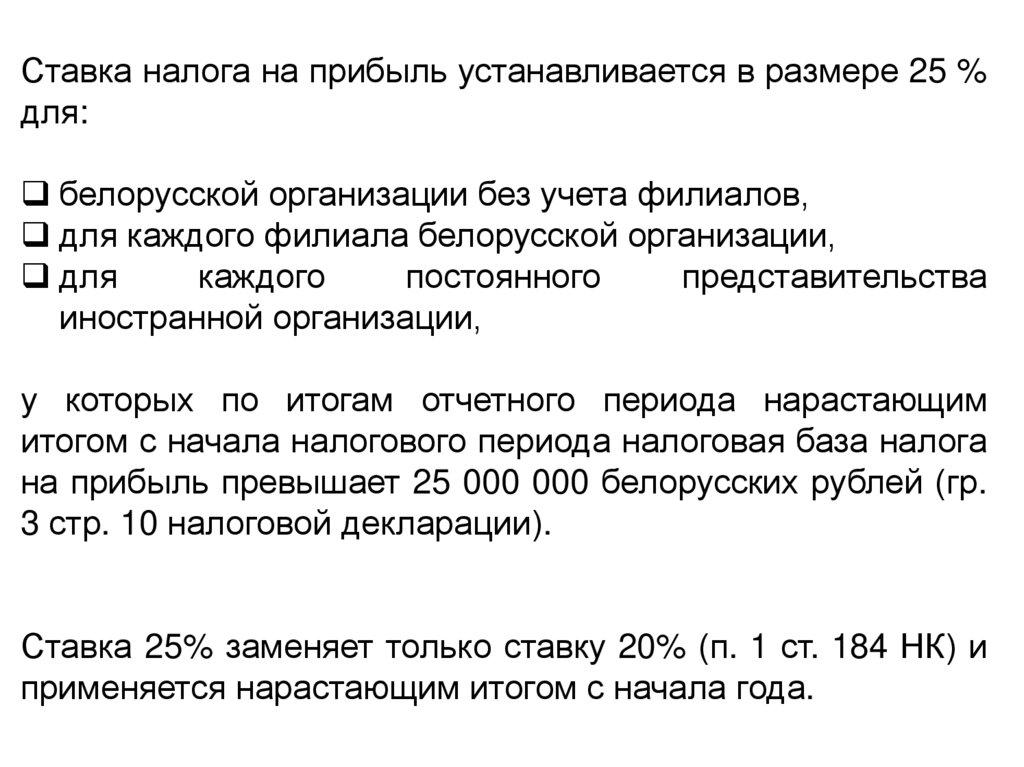

Ставка налога на прибыль устанавливается в размере 25 %для:

белорусской организации без учета филиалов,

для каждого филиала белорусской организации,

для

каждого

постоянного

представительства

иностранной организации,

у которых по итогам отчетного периода нарастающим

итогом с начала налогового периода налоговая база налога

на прибыль превышает 25 000 000 белорусских рублей (гр.

3 стр. 10 налоговой декларации).

Ставка 25% заменяет только ставку 20% (п. 1 ст. 184 НК) и

применяется нарастающим итогом с начала года.

37. НК-2025 Налог на добавленную стоимость

38. Статья 114. Исполнение обязанности плательщика организациями и ИП при реализации товаров (работ, услуг), им.прав на территории

РБ иностранными организациями, иностранными ИП2024

2025

5. На обороты по реализации товаров

(работ, услуг), имущественных прав на

территории Республики Беларусь

иностранными организациями

(иностранными индивидуальными

предпринимателями), не состоящими на

учете в налоговых органах Республики

Беларусь, распространяются положения

пункта 2 статьи 115 и пункта 1 статьи 118

НК.

5. На обороты по реализации товаров

(работ, услуг), имущественных прав на

территории Республики Беларусь

иностранными организациями

(иностранными индивидуальными

предпринимателями), не состоящими на

учете в налоговых органах Республики

Беларусь, распространяются положения

подпунктов 2.1 - 2.12.3, 2.12.5 - 2.32 пункта

2 статьи 115 и пункта 1 статьи 118 НК.

2.12. Объектами налогообложения НДС не признаются обороты по

возмещению:

2.12.4. комиссионеру (поверенному) комитентом (доверителем) сумм расходов

по приобретению товаров (работ, услуг), имущественных прав, не покрываемых

вознаграждением комиссионера (поверенного);

39. Статья 115. Объекты налогообложения налогом на добавленную стоимость

20242025

2.8.2. профсоюзной организации,

являющимся работниками,

состоящими в трудовых отношениях с

нанимателем, товаров (работ, услуг),

приобретенных за счет отчислений,

получаемых профсоюзной

организацией от нанимателя в

соответствии с коллективным

договором;

2.8.2. профсоюзной организации товаров

(работ, услуг), приобретенных за счет

отчислений, получаемых профсоюзной

организацией от нанимателя в соответствии с

коллективным договором:

являющимся работниками, состоящими

в трудовых отношениях с нанимателем;

ранее состоявшим в трудовых

отношениях с нанимателем, пенсионерам, ветеранам, инвалидам.

Положения абзацев 1 и 2 части 1

настоящего подпункта применяются

также в отношении членов семьи

работников, являющихся членами

профсоюзной организации и состоящих

в трудовых отношениях с нанимателем

40. Статья 116. Место реализации товаров

20242025

При электронной дистанционной

продаже товаров местом их

реализации не признается территория

Республики Беларусь, если документы

и информация, указанные в части

второй подпункта 1.3 пункта 1

настоящей статьи, подтверждают

доставку товаров покупателям по

адресам, расположенным за

пределами Республики Беларусь.

При электронной дистанционной продаже

товаров местом их реализации не признается

территория Республики Беларусь, если

документы и информация, указанные в части

второй подпункта 1.3 пункта 1 настоящей

статьи, подтверждают доставку товаров

покупателям на территорию иностранного

государства.

41. Статья 133. Порядок применения налоговых вычетов

20242025

27.9. по товарам, местом реализации которых при их электронной дистанционной

продаже не признается территория Республики Беларусь.

Условием осуществления вычета сумм

налога на добавленную стоимость в

полном объеме по товарам, указанным в

части первой настоящего подпункта,

является наличие у плательщика

документов и информации, указанных в

ч. 2 подп. 1.3 ст. 116 НК, подтверждающих

доставку товаров покупателям по

адресам, расположенным за пределами

Республики Беларусь.

Условием осуществления вычета сумм

налога на добавленную стоимость в

полном объеме по товарам, указанным в

части первой настоящего подпункта,

является наличие у плательщика

документов и информации, указанных в ч.

2 подп. 1.3 ст. 116 НК, подтверждающих

доставку товаров покупателям на

территорию иностранного государства.

42. Статья 116 НК. Место реализации товаров

1. Местом реализации товаров признается территория Республики Беларусь,если:

1.3. в момент завершения транспортировки товаров (независимо от ее вида) при

электронной дистанционной продаже товаров покупателю товаров Республики

Беларусь они находятся в Республике Беларусь.

В качестве документов, подтверждающих место реализации товаров при их

электронной дистанционной продаже, могут использоваться:

транспортные (товаросопроводительные)

получении товара;

документы

с

отметкой

покупателя

о

1) транспортные (товаросопроводительные) документы, подтверждающие

передачу товаров на склад организации, индивидуального предпринимателя,

осуществляющих электронную дистанционную продажу товаров,

2) а также информация из отчета о продаже товаров, детализации к такому

отчету в части сведений

о государстве, на территорию которого товар

доставлен покупателю;

транспортные (товаросопроводительные) документы, подтверждающие отгрузку

(передачу) товаров лицу, осуществляющему пересылку почтовых отправлений

(доставку курьерских отправлений), а также документы, подтверждающие пересылку

(доставку) таким лицом товаров, и информация из таких документов в части сведений о

государстве, на территорию которого товар доставлен покупателю.

43. Письмо Министерства по налогам и сборам Республики Беларусь от 25.05.2023 N 2-1-13/01628 "О подтверждении для целей НДС места

Письмо Министерства по налогам и сборам РеспубликиБеларусь от 25.05.2023 N 2-1-13/01628

"О подтверждении для целей НДС места реализации товаров

при их электронной дистанционной продаже"

Так, для документального подтверждения места реализации товаров при их

электронной дистанционной продаже:

могут использоваться транспортные (товаросопроводительные) документы с

отметкой покупателя о получении товара по адресу, расположенному за

пределами РБ (в случае, когда доставку товаров покупателю осуществляет

(организует) белорусский продавец);

может использоваться информация из отчета маркетплейса о продаже товаров,

детализации к такому отчету в части сведений об иностранном государстве, на

территорию которого фактически товар доставлен покупателю, совместно с

транспортными (товаросопроводительными) документами о доставке товаров

на склад маркетплейса, которыми располагает белорусский продавец (в случае,

когда доставку осуществляет (организует) маркетплейс);

могут использоваться документы (информация) оператора почтовой связи или

организации, оказывающей курьерские услуги, подтверждающие доставку

товаров покупателям по адресам, расположенным за пределами РБ, совместно

с транспортными (товаросопроводительными) документами о доставке товаров

в отделение почтовой связи или в адрес организации, оказывающей курьерские

услуги (в случае, когда доставка товаров покупателю организуется посредством

почтовой пересылки, курьерской доставки).

44. Статья 116 НК. Место реализации товаров

2. При реализации товаров плательщиком РБ плательщику другого государства члена ЕАЭС, когда перевозка (транспортировка) товара начата за пределамитаможенной территории ЕАЭС и завершена в другом государстве - члене ЕАЭС,

местом реализации такого товара признается территория РБ, если на ее

территории товар помещается под таможенную процедуру выпуска для

внутреннего потребления.

С 01.07.2022. При реализации плательщиком РБ плательщику другого

государства - члена ЕАЭС товаров, помещенных под таможенную процедуру

таможенного склада, действие которой завершается таможенной процедурой

таможенного транзита, в случае, когда перевозка (транспортировка) этих товаров

начата с территории РБ и завершена в другом государстве - члене ЕАЭС, местом

реализации таких товаров территория РБ не признается.

С 27.01.2025. При реализации плательщиком РБ плательщику другого

государства - члена ЕАЭС товаров, которые в соответствии с таможенным

законодательством находятся в РБ на временном хранении в местах временного

хранения товаров, местом реализации таких товаров не признается

территория РБ, если до истечения срока временного хранения товары

помещаются таким плательщиком РБ под таможенную процедуру таможенного

транзита и перевозка (транспортировка) этих товаров в соответствии с

таможенной процедурой таможенного транзита начата с территории РБ и

завершена в другом государстве - члене ЕАЭС.

45. О месте реализации товаров при осуществлении их транзитных поставок в Республику Беларусь (извлечение из письма МНС от

https://nalog.gov.by/ 09.01.2025О месте реализации товаров при осуществлении их транзитных поставок в Республику

Беларусь (извлечение из письма МНС от 08.01.2025 № 2-1-12/Эл-01621)

МНС по вопросу места реализации товаров при их транзитных поставках в Республику Беларусь в

целях налога на добавленную стоимость (далее – НДС) разъясняет следующее.

Ситуация 1. При реализации российской организацией товаров, закупленных у нерезидента ЕАЭС,

который отгрузил их с территории, не являющейся территорией ЕАЭС, в адрес белорусского

покупателя (графа 4 СМГС), местом реализации таких товаров для целей НДС территория

Республики Беларусь не признается в соответствии с подп. 1.2 ст. 116 НК, так как выпуск товаров в

свободное обращение осуществляется белорусским покупателем.

Ситуация 2. При реализации российской организацией товаров, закупленных у нерезидента ЕАЭС,

который отгрузил их с территории, не являющейся территорией ЕАЭС, в адрес белорусского агента

(графа 4 СМГС), поместившего в 2024 году товар под процедуру «таможенный склад» и

передавшего такой товар в 2024 году белорусскому покупателю, местом реализации этих товаров

для целей НДС территория Республики Беларусь также не признается в соответствии с подп. 1.2

.статьи 116 НК, так как выпуск товаров в свободное обращение осуществляется белорусским

покупателем, а инвойс от российского продавца в адрес белорусского покупателя, согласно

изложенной в запросе ситуации 2, выписан, когда товар не находился на территории Республики

Беларусь.

Справочно. Белорусский агент – белорусская организация, которая по поручению российской

организации оказывает ей услуги, связанные с организацией передачи груза белорусским

покупателям, в том числе по организации его временного хранения на таможенном складе.

Соответственно, в ситуациях 1 и 2, когда территория Республики Беларусь не признается местом

реализации товаров, основания для применения положений п. 1 ст. 114 и ч. 4 п. 39 статьи 120 НК

не возникают.

46.

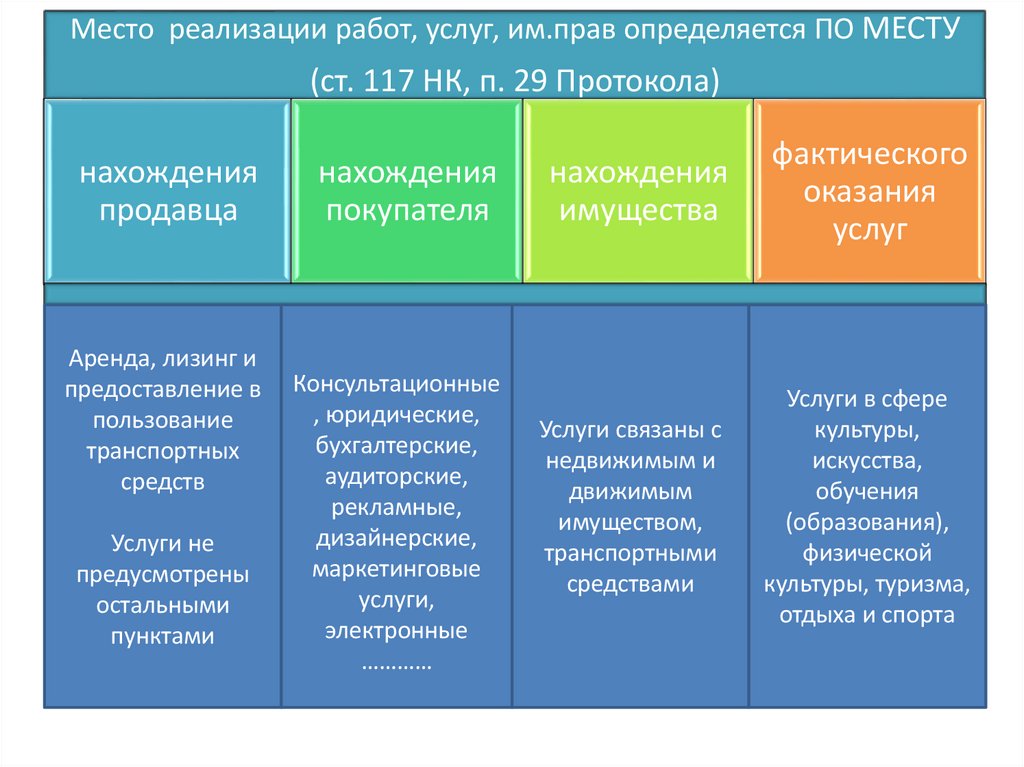

Место реализации работ, услуг, им.прав определяется ПО МЕСТУ(ст. 117 НК, п. 29 Протокола)

нахождения

продавца

Аренда, лизинг и

предоставление в

пользование

транспортных

средств

Услуги не

предусмотрены

остальными

пунктами

нахождения

покупателя

Консультационные

, юридические,

бухгалтерские,

аудиторские,

рекламные,

дизайнерские,

маркетинговые

услуги,

электронные

…………

нахождения

имущества

фактического

оказания

услуг

Услуги связаны с

недвижимым и

движимым

имуществом,

транспортными

средствами

Услуги в сфере

культуры,

искусства,

обучения

(образования),

физической

культуры, туризма,

отдыха и спорта

47. Статья 117. Место реализации работ, услуг, имущественных прав

По месту нахождения недвижимого имуществапосреднических услуг при продаже или сдаче в аренду (пользование) недвижимого

имущества, а также при создании или передаче имущественных прав на недвижимое

имущество, за исключением посреднических услуг при предоставлении мест для

временного проживания (в гостиницах, санаториях, профилакториях, оздоровительных

центрах, лагерях, домах (базах) отдыха, пансионатах, кемпингах), если посредник

действует от имени и в интересах другого лица

По месту фактического оказания

услуги в сфере:

- культуры, искусства, физической культуры и спорта, туризма, отдыха (развлечений), за

исключением услуг в сфере отдыха (развлечений), получение которых осуществляется в

дистанционной форме путем приобретения доступа к виртуальным мероприятиям,

транслируемым через сеть Интернет;

- организации и (или) проведения выставочно-ярмарочных мероприятий на территории

Республики Беларусь

48. Статья 117. Место реализации работ, услуг, имущественных прав

По местонахождению покупателя- услуги в сфере отдыха (развлечений), получение которых осуществляется в дистанц.форме

путем приобретения доступа к виртуальным мероприятиям, которые транслируются через

интернет;

- услуги по предоставлению информации из баз данных об агрегированных данных о

покупателях, покупках, сформированных лицами, оказывающими услуги в электронной форме;

- услуги (за исключением услуг в электр.форме), направленных на увеличение

(стимулирование) продаж через электр.торговую площадку, включая услуги по привлечению

третьих лиц для исполнения обязательств, связанных с такими продажами

услуги в электронной форме:

- маркетинговые услуги в интернете;

- услуги по предоставлению через интернет технических, организационных, информационных и

иных возможностей, осуществляемых с использованием информационных технологий и

систем, для увеличения (стимулирования) продаж через электронную торговую площадку;

- услуги по подборке (выборке) информации. Кроме того, для цели признания услугами в

электронной форме услуг по хранению, подборке (выборке) и (или) обработке информации

расширено условие о возможности доступа к информации через интернет: информация может

быть доступна не только лицам, предоставившим информацию, но и иным пользователям;

- услуги обработки и предоставления результатов обработки статистики на сайтах в интернете;

- автоматизированное дистанционное обучение через информационную сеть за исключением

случая, когда информационная сеть используется как средство коммуникации

49. Статья 118. Освобождение от НДС оборотов по реализации товаров (работ, услуг), имущественных прав

20242025

1.16

численность работников

(инвалидов) организации в среднем

за период определяется путем

суммирования средней численности

работников (инвалидов) за все

месяцы, истекшие за период с

начала года по отчетный период

включительно, и деления

полученной суммы на число

истекших месяцев, за которые

определена средняя численность

работников (инвалидов)

1.16

численность работников (инвалидов)

организации в среднем за период

определяется путем суммирования средней

численности работников (инвалидов) за все

месяцы, истекшие с начала года до отчетного

периода налога на добавленную стоимость, и

деления полученной суммы на число истекших

месяцев, за которые определена средняя

численность работников (инвалидов)

численность инвалидов в среднем за период,

численность работников в среднем за этот же

период принимаются с округлением до целого

числа по правилам арифметики. Процент

численности инвалидов и процент начисленных

инвалидам выплат рассчитываются без

применения округления до целого числа по

правилам арифметики.

50. Статья 120. Налоговая база налога на добавленную стоимость

29. Налоговая база при осуществлении посреднической деятельностиопределяется как сумма, полученная (подлежащая к получению) в виде

вознаграждений по договорам комиссии, поручения и иным аналогичным

гражданско-правовым договорам.

Для целей определения налоговой базы при осуществлении посреднической

деятельности, в том числе с использованием электронной торговой площадки,

сумма, полученная (подлежащая к получению) в виде вознаграждений по

договорам комиссии, поручения и иным аналогичным гражданско-правовым

договорам, определяется как начисленные (рассчитанные) по условиям

указанных договоров вознаграждения до проведения зачетов по встречным

обязательствам, включая случаи, когда проведение таких зачетов

обусловлено предоставлением скидок при реализации товаров

(электронной дистанционной продаже товаров), работ, услуг, имущественных

прав, и (или) до осуществления действий (операций), уменьшающих иным

способом размеры подлежащих к получению вознаграждений.

51. Письмо МНС 16.07.2024 № 2-1-13/01994 О налогообложении НДС в рамках ЕАЭС отдельных услуг в электронной форме с 01.04.2024

nalog.gov.byПисьмо МНС 16.07.2024 № 2-1-13/01994

О налогообложении НДС в рамках ЕАЭС отдельных услуг

в электронной форме с 01.04.2024

К услугам в электронной форме относятся

Вознаграждение за продажу

(без учета предоставленной скидки)

Продвижение товара (трафареты, брендовая полка,

продвижение в поиске)

Приобретение отзывов на платформе

52. Статья 120. Налоговая база налога на добавленную стоимость

П. 39При реализации на территории РБ товаров иностранными организациями

(иностранными ИП), не состоящими на учете в налоговых органах РБ,

налоговая база признается равной нулю, если при ввозе этих товаров на

территорию РБ уплачен НДС, за исключением НДС, уплаченного при

помещении товаров под таможенную процедуру временного ввоза (допуска),

если иное не установлено ч. 5 п. 39 ст. 120 НК.

ч. 5 п. 39 ст. 120 НК:

При реализации на территории РБ товаров с дополнительной выгодой

иностранными организациями (иностранными ИП) - резидентами государств членов ЕАЭС, не состоящими на учете в налоговых органах РБ, на основании

договоров комиссии, поручения и иных аналогичных гражданско-правовых

договоров, заключенных с состоящими на учете в налоговых органах РБ

организациями и ИП, осуществляющими предпринимательскую деятельность

на основе таких договоров с иностранными организациями (иностранными

ИП), налоговая база определяется как суммы, причитающиеся в виде

дополнительной выгоды таким иностранным организациям (иностранным ИП)

- резидентам государств - членов ЕЭАС, если при ввозе этих товаров на

территорию РБ был уплачен НДС исходя из указанной ими цены

реализации.

53. Статья 120. Налоговая база налога на добавленную стоимость

П. 42.2 и п. 42.3Ч. 2

При

реализации

транспортного

средства,

по

цене

ниже

контрактной/остаточной стоимости определение налоговой базы

производится исходя из:

цены реализации, если она выше либо равна оценочной стоимости

такого транспортного средства, рассчитанной субъектом оценочной

деятельности, уполномоченным осуществлять оценку в соответствии

с законодательными актами;

оценочной стоимости транспортного средства, рассчитанной

субъектом оценочной деятельности, уполномоченным осуществлять

оценку в соответствии с законодательными актами, если цена

реализации ниже оценочной стоимости такого транспортного

средства.

особенности определения налоговой базы в случае, указанном в

части второй настоящего подпункта, не применяются при

отсутствии оценочной стоимости транспортного средства

54. П. 42 статья 120 НК. Налоговая база налога на добавленную стоимость

РеализацияНалоговая база

Условия

42.1 Товара ниже цены

приобретения

Цена приобретения

С даты приобретения

прошло меньше 12

месяцев

Товары остались в

неизменном состоянии

42.2 Предмета лизинга

(транспортного

средства) ниже

контрактной стоимости

Контрактная стоимость

Оценочная стоимость

Цена реализации

Срок действия договора

лизинга меньше 5 лет

42.3 Основного средства

(транспортного

средства) ниже

остаточной стоимости

Остаточная стоимость

Оценочная стоимость

Цена реализации

Приобретено меньше 5

лет назад

55. П. 6 ст. 121 НК

С 01.01.2024П. 6 ст. 121 НК

2023

2024

Днем выполнения работ (оказания услуг), День выполнения работ (оказания услуг)

если иное не установлено настоящей

определяется на основании:

статьей, признается дата передачи

выполненных работ (оказанных услуг) в

соответствии с:

- оформленными ПУД (приемосдаточными актами или другими

аналогичными документами);

- иными документами, если в

соответствии с законодательством ПУД не

оформляются.

- ПУД (приемо-сдаточного акта или

другого аналогичного документа),

оформленного в порядке, установленном

законодательством о бухучете;

- иного документа, если в соответствии с

законодательством ПУД не оформляются.

Положения настоящей статьи

применяются также, если оформление

ПУД завершено по истечении месяца, на

который приходится дата выполнения

работ (оказания услуг).

56. П. 6 ст. 121 НК

С 01.01.2024П. 6 ст. 121 НК

2023

2024

При оказании услуги, результаты которой

заказчик может использовать по мере ее

осуществления в течение срока действия

договора, заключенного исполнителем и

заказчиком в письменной форме, днем

оказания услуги признается:

6-1. Если иная дата не установлена

настоящей статьей, при оказании услуги,

результаты которой заказчик может

использовать по мере ее оказания, днем

оказания услуги признается:

- последний календарный день каждого

месяца оказания услуги и последний

день оказания услуги, если срок действия

договора превышает один месяц;

6-1.1. если период оказания услуги

начинается и завершается в одном

календарном месяце - день завершения

оказания услуги;

- последний календарный день месяца

начала оказания услуги и (или) день

завершения оказания услуги, если срок

действия договора не превышает один

месяц.

6-1.2. если период оказания услуги

превышает один календарный месяц последний день каждого календарного

месяца оказания услуги и день

завершения оказания услуги.

57. П. 6 ст. 121 НК

С 01.01.2024П. 6 ст. 121 НК

2023

2024

Если иная дата не установлена настоящей статьей, при выполнении работы (этапа работы),

оказании услуги (этапа услуги), результат которых не может быть использован заказчиком до

завершения выполнения работы (этапа работы), оказания услуги (этапа услуги), днем

выполнения работы (этапа работы), оказания услуги (этапа услуги) признается:

- день завершения выполнения работы (этапа

работы), оказания услуги (этапа услуги),

указанный в ПУД, если указание этой даты в

ПУД предусмотрено договором;

- день завершения приемки работы (этапа

работы), услуги (этапа услуги), указанный в

ПУД, если указание этой даты в ПУД

предусмотрено договором;

- дата составления ПУД - в случаях, не

указанных в абзацах втором и третьем

настоящей части.

6-2.1. день завершения выполнения работы

(этапа работы), оказания услуги (этапа

услуги), указанный в ПУД, - при указании

этого дня в ПУД;

6-2.2. последний день периода выполнения

работы (этапа работы), оказания услуги (этапа

услуги), указанного в ПУД, - при указании

этого периода в ПУД;

6-2.3. наиболее ранняя из дат, содержащихся

в ПУД (за исключением даты договора (иного

документа), даты платежа), - в случаях, не

указанных в подпунктах 6-2.1 и 6-2.2

настоящего пункта.

6-3. Положения п. 6-1 и 6-2 применяются

также для целей п. 8 ст. 130 НК при

предъявлении к возмещению стоимости

приобретенных работ (услуг) в соответствии с

подпунктом 2.12.2 ст. 115 НК

58. П. 6 ст. 121 НК

С 01.01.2025П. 6 ст. 121 НК

6-3. Положения пунктов 6-1 и 6-2 настоящей статьи применяются

также:

6-3.1.

при

предъявлении

к

возмещению

стоимости

приобретенных работ (услуг) в соответствии с подпунктом 2.12.1

пункта 2 статьи 115 настоящего Кодекса (обороты по возмещению

товариществу собственников);

6-3.2. для целей пункта 8 статьи 130 настоящего Кодекса при:

предъявлении к возмещению стоимости приобретенных работ

(услуг) в соответствии с подпунктами 2.12.2 и 2.20.2 (возмещения

по безвозмездно используемому имуществу) статьи 115

настоящего Кодекса;

исчислении НДС в соответствии с подпунктами 9.3 и 9.4 статьи

122 настоящего Кодекса (применение ставки 20% по п. 2.12.2 и

2.20.2).

59. МФР товаров КОМИТЕНТОМ (доверителем) (п. 12 ст. 121 НК)

Дата отгрузкикомиссионерУ

(иному аналогичному лицу)

Дата отгрузки

комиссионерОМ

(иным аналогичным лицом)

с учетом норм п. 2 ст. 121 НК

Определить в учетной политике

60. П. 2 ст. 121 НК Днем отгрузки товаров признаются:

Продавец не осуществляетдоставку или не производит

затрат по доставке

В иных случаях

Дата отпуска

Дата, определенная

учетной политикой

покупателю, получателю,

перевозчику

НО не позднее даты начала

транспортировки

61. МФР товаров КОМИТЕНТОМ (доверителем) при электронной дистанционной продаже (ч. 2 п. 12 ст. 121 НК)

2025МФР товаров КОМИТЕНТОМ (доверителем)

при электронной дистанционной продаже

(ч. 2 п. 12 ст. 121 НК)

Дата отгрузки

комиссионерУ

(иному аналогичному

лицу)

Дата отгрузки

комиссионерОМ

(иным аналогичным

лицом)

с учетом норм п. 2 ст.

121 НК

Определить в учетной политике

Дата доставки

(реализации)

товаров,

(отчет о продажах

или детализация)

62. П. 2 ст. 126 НК – ставка 0% международная автоперевозка

Услуги по международной автомобильной перевозке грузов через территориюРеспублики Беларусь на территорию (с территории) другого государства,

оказанные в той части указанного маршрута, которая начинается и

заканчивается на территории Республики Беларусь, относятся также к

экспортируемым транспортным услугам, облагаемым НДС по ставке в

размере 0%, если соблюдаются в совокупности условия абз. 2-7 ч.2 п. 2 ст. 126

НК.

абз. 2-7 ч.2 п. 2 ст. 126 НК:

- место принятия (доставки) груза расположено на территории ЕС либо маршрут следования груза

проходит транзитом по территории ЕС;

- заявка заказчика, договор, заказ-поручение или другой аналогичный документ содержит

указание маршрута международной автомобильной перевозки груза и его соответствующей части

по территории РБ;

- грузовой автомобиль или седельный тягач следовал в специально установленные места (из

мест), для совершения грузовых операций и (или) перецепки этих транспортных средств;

услуга по международной автомобильной перевозке груза в части перевозки груза по территории

РБ оказана юридическими лицами РБ, имеющими в соответствии с законодательством право на

выполнение международных автомобильных перевозок грузов и попавшими под действие

запретительных, ограничительных и (или) иных аналогичных мер;

- международная автомобильная перевозка груза осуществлена последовательно несколькими

перевозчиками и оформлена единым международным товарно-транспортным документом;

- оформленный единый международный товарно-транспортный документ (его копия) содержит в

том числе реквизиты последующего перевозчика, дату получения груза грузополучателем или

иным уполномоченным на получение груза лицом, удостоверенную им при завершении

международной автомобильной перевозки груза.

63. ПИСЬМО МИНИСТЕРСТВА ПО НАЛОГАМ И СБОРАМ РЕСПУБЛИКИ БЕЛАРУСЬ 9 августа 2024 г. N 2-1-12/Ба-00816 О НАЛОГООБЛОЖЕНИИ НДС ПЕРЕВОЗОК

ТРАНЗИТНЫХ ГРУЗОВУчитывая вышеизложенное, выполненная белорусским перевозчиком

внутриреспубликанская перевозка груза, помещенного под таможенную

процедуру таможенного транзита, не является экспортируемой транспортной

услугой и следовательно облагается по ставке НДС в размере 20%.

64. Закон Республики Беларусь от 13.12.2024 N 47-З "Об изменении законов"

Закон Республики Беларусь от 13.12.2024 N 47-З"Об изменении законов"

П.16 ст. 6

В отношении оборотов по реализации услуг по международной

автомобильной перевозке грузов через территорию Республики Беларусь на

территорию (с территории) другого государства, оказанных с 16 апреля 2022

г. по 31 декабря 2024 г. (включительно) в той части указанного маршрута,

которая начинается и заканчивается на территории Республики Беларусь, и не

признаваемых экспортируемыми согласно ч. 2 п. 2 ст. 126 НК в редакции,

действующей до 1 января 2025 г., плательщики:

- не позднее 1 октября 2025 г. при необходимости представляют в

налоговые органы налоговые декларации (расчеты) по налогам, сборам с

внесенными изменениями и (или) дополнениями с учетом положений

пункта 7 статьи 129 Налогового кодекса Республики Беларусь

- не позднее 20 октября 2025 г. уплачивают налоги, сборы и иные платежи.

При этом пени не начисляются.

65. Статья 127. Налоговый и отчетный периоды налога на добавленную стоимость при реализации товаров (работ, услуг), имущественных

прав2. Отчетным периодом НДС признается:

2.1. календарный

электросвязи;

месяц

-

для

плательщиков,

реализующих

услуги

2.2. календарный квартал:

по перевозкам для государственного объединения "Белорусская железная

дорога";

для организаций, применяющих УСН;

для организаций, перешедших в текущем налоговом периоде с месяца,

иного чем январь, с УСН на иной особый режим налогообложения с

уплатой НДС или на общую систему налогообложения с уплатой НДС;

для индивидуальных предпринимателей

66. Статья 133. Порядок применения налоговых вычетов

24. Не подлежат вычету суммы НДС:24.13. предъявленные при приобретении либо уплаченные при ввозе товаров

(работ, услуг), имущественных прав, покрываемых у организации по

коллективному управлению имущественными правами отчислениями,

указанными в ч. 2 подп. 2.33 статьи 115 НК, при осуществлении ею

деятельности по коллективному управлению имущественными правами

авторов или иных правообладателей;

24.14. предъявленные при приобретении либо уплаченные при ввозе товаров

(работ, услуг), имущественных прав, в отношении которых расходы

признаны экономически необоснованными затратами при наличии

критериев (установлении обстоятельств), указанных в пунктах 4 и 5

статьи 169 НК;

24.18. предъявленные при приобретении (уплаченные при ввозе) товаров

(работ, услуг), имущественных прав, связанных с осуществлением

деятельности и (или) операций по майнингу, созданию, размещению,

приобретению и (или) отчуждению цифровых знаков (токенов).

67. Какие затраты являются экономически необоснованными (п. 4 ст. 169 НК)

2025Какие затраты являются экономически

необоснованными (п. 4 ст. 169 НК)

Затраты признаются экономически необоснованными

при наличии хотя бы одного из 3 критериев:

1

• фактически не поступил товар (НМА), не выполнены работы, не оказаны

услуги, не переданы имущественные права, не передано в аренду

(финансовую аренду (лизинг)) имущество и продолжает использоваться

арендодателем (лизингодателем)

2

• работы выполнены, услуги оказаны ИП, который одновременно

состоит в трудовых отношениях с плательщиком, и эти услуги,

работы относятся к его трудовым обязанностям

3

• работы выполнены, услуги оказаны плательщику (кроме АО) организацией

(кроме АО)-учредителем плательщика или в отношении которой плательщик

является учредителем, если такие работы, услуги относятся к обязанностям

работника плательщика

П. 5 ст. 169 НК. Экономически обоснованными затратами не могут быть признаны

расходы по выплатам, связанным с предоставлением взаимозависимым лицом

персонала организации и осуществляемым после заключения такой организацией

трудового договора с работником (ГПД с физическим лицом), предоставленным ей.

68. П. 2 ст. 134 НК

20242025

Применение одного из двух методов

распределения налоговых вычетов в

отношении налоговых вычетов по

определенным плательщиком видам

деятельности

(операциям)

(метода

удельного веса или метода раздельного

учета) производится как минимум в

течение одного календарного года и

утверждается

учетной

политикой

организации

(решением

индивидуального предпринимателя).

Применение одного из двух методов

распределения налоговых вычетов в

отношении налоговых вычетов по

определенным плательщиком видам

деятельности

(операциям)

(метода

удельного веса или метода раздельного

учета) должно быть предусмотрено в

учетной

политике

организации

и

производится с начала и до окончания

соответствующего календарного года.

При отсутствии в учетной политике

организации (решении индивидуального

предпринимателя)

указания

о

применяемом методе распределения

налоговых вычетов все налоговые вычеты

распределяются методом удельного веса.

При отсутствии в учетной политике

организации указания о применяемом

методе

распределения

налоговых

вычетов

все

налоговые

вычеты

распределяются методом удельного веса.

69. Бесшовный переход ИП

ПИСЬМО МИНИСТЕРСТВА ПО НАЛОГАМИ СБОРАМ РЕСПУБЛИКИ БЕЛАРУСЬ

18 ноября 2024 г. N 2-1-13/03280

ОБ НДС У КОММЕРЧЕСКОЙ

ОРГАНИЗАЦИИ, СОЗДАННОЙ ИП

70. НК-2025 Подоходный налог

71.

С 01.01.2025 увеличены размеры стандартных налоговых вычетовКому положен вычет

Плательщикам

Размер вычета (руб.)

в 2025 г.

в 2024 г.

192

174

Если размер подлежащего налогообложению

дохода за месяц не превышает

1 164

1 054

Родителям (усыновителям, удочерителям) на ребенка до

18 лет и (или) каждого иждивенца

56

51

Вдове (вдовцу), одинокому родителю, приемному

родителю, опекуну или попечителю - на каждого ребенка

до 18 лет и (или) каждого иждивенца

107

97

Плательщикам, указанным в подп. 1.3 ст. 209 НК-2025

(инвалидам I и II групп, инвалидам с детства, афганцам,

отдельным категориям чернобыльцев и др.)

272

246

Молодым специалистам, молодым рабочим (служащим),

указанным в подп. 1.4 ст. 209 НК-2025

730

620

Родителям (усыновителям, удочерителям), имеющим

двух и более детей до 18 лет или детей-инвалидов в

возрасте до 18 лет, - на каждого ребенка

72.

Какие доходы освобождаются от подоходного налогаПредельные размеры

2024

2025

- от организаций, ИП, нотариусов, являющихся местом основной работы (службы, учебы), в том

числе полученные пенсионерами, ранее работавшими у этих субъектов, от каждого источника

в течение календарного года;

3151

3479

- иных организаций, ИП, нотариусов, за исключением доходов, указанных в п. 38 ст. 208 НК, от

каждого источника в течение календарного года

208

230

Доходы, не являющиеся вознаграждениями за исполнение трудовых или иных обязанностей,

доходы (за исключением доходов, указанных в п. 24 ст. 208 НК), полученные от профсоюзных

организаций, объединений профсоюзов членами таких организаций, в т. ч. в виде

материальной помощи, подарков и призов, оплаты стоимости путевок (за искл. доходов,

указанных в п. 14, 29 и 30 ст. 208 НК), от каждой профсоюзной организации, объединения

профсоюзов в течение календарного года (п. 38 ст. 208 НК)

1340

1479

Страховые взносы белорусским страховым организациям, уплаченные за плательщиков

организациями (или ИП), являющимися местом их основной работы (службы, учебы), в том

числе за пенсионеров, ранее работавших у них, а также от профсоюзных организаций за

членов таких организаций от каждого источника в течение календарного года (п. 24 ст. 208 НК)

5395

5956

Доходы, полученные от физлиц по договорам, не связанным с осуществлением предприн.

деятельности, в результате дарения, а также в виде недвижимого имущества по договору

ренты бесплатно в сумме от всех источников в течение календ.года (п. 22 ст. 208 НК)

10 431

11516

Безвозмездная (спонсорская) помощь, поступившие на благотвор. счет банка пожертвования,

полученные инвалидами, несоверш.детьми-сиротами и детьми, оставшимися без попечения

родителей, в сумме от всех источников в течение календарного года (п. 29 ст. 208 НК)

20 843

23011

Доходы, не являющиеся вознаграждениями за исполнение трудовых или иных обязанностей, в

том числе в виде материальной помощи, подарков и призов, оплаты стоимости путевок (за

исключением доходов, указанных в п. 12, 14, 29 и 30 ст. 208 НК), полученные (п. 23 ст. 208 НК):

73. Сроки, в течение которых каждая категория выпускников относится к категории молодых специалистов (подп. 1.4 ст. 209 НК)

К молодым специалистам, рабочим (служащим)относятся

В течение срока

выпускники, которым место работы предоставлено

путем распределения (перераспределения)

срок обязательной работы по

распределению

(перераспределению)

Выпускники:

трудоустроенные в счет брони;

направленные (перенаправленные) на работу в

установленном законодательством порядке;

получившие образование в дневной форме

получения образования на платной основе за счет

средств организаций потребительской кооперации

срок обязательной работы

выпускники, направленные на работу по их

желанию в установленном законодательством

порядке

2 года с даты приема на работу

к нанимателю

74. Статья 211. Имущественные налоговые вычеты

1.1В случае получения (частичного получения) плательщиком имущественного

налогового вычета такой плательщик не вправе получить вычет в отношении

иной квартиры или иного одноквартирного жилого дома. Данное ограничение

не распространяется на родителей (усыновителей, удочерителей) - членов

многодетной семьи, осуществляющих строительство или приобретение

одноквартирного жилого дома либо квартиры с привлечением льготного

кредита или одноразовой субсидии на строительство либо приобретение

жилых помещений, полученных в порядке, установленном законодательством.

Ст. 195. Плательщики подоходного налога с физических лиц:

многодетная семья - родители (усыновители, удочерители), на воспитании

и иждивении которых находятся трое и более детей в возрасте до

восемнадцати лет

75. Статья 208. Доходы, освобождаемые от подоходного налога с физических лиц

35. доходы, полученные от реализации долей в уставном фондебелорусских

организаций,

принадлежащих

плательщику

непрерывно не менее трех лет, а также акций белорусских

организаций, отчуждаемых не ранее трех лет с даты

приобретения.

Положения части первой настоящего пункта применяются в

отношении

долей

в

уставном

фонде,

приобретенных

плательщиком начиная с 1 января 2014 года;

76. Статья 208. Доходы, освобождаемые от подоходного налога с физических лиц

20242025

44. доходы (кроме доходов, полученных плательщиками от возмездного отчуждения

имущества в связи с осуществлением ими предпринимательской деятельности),

полученные плательщиками - налоговыми резидентами РБ от возмездного

отчуждения, если иное не предусмотрено абз. 2 настоящей части:

в течение календарного года одного

автомобиля, технически допустимая

общая масса которого не превышает 3500

килограммов и число сидячих мест

которого, помимо сиденья водителя, не

превышает восьми, или другого

механического транспортного средства.

в течение календарного года одного

механического транспортного средства,

технически допустимая общая масса

которого не превышает 3500

килограммов и число сидячих мест

которого, помимо сиденья водителя, не

превышает восьми.

иного имущества, принадлежащего

физическим лицам на праве

собственности. К иному имуществу не

относятся ценные бумаги и финансовые

инструменты срочных сделок, объекты

недвижимого имущества, не указанные в

абз. 2 настоящей части, …

иного имущества, принадлежащего

физическим лицам на праве собственности.

К иному имуществу не относятся ценные

бумаги и финансовые инструменты срочных

сделок, беспоставочные внебиржевые

финансовые инструменты, имущество, не

указанное в абз. 2 и 3 настоящей части,

самоходная машина, …

77. Ставки подоходного налога 6% и 0%

Решениеучастников о

распределени

и прибыли

0% отмена с 2028 г.

2019

2020

2021

2022

2023

6% отмена с 2026 г.

2024

78. Перечень доходов, в отношении которых налоговым агентам не требуется представлять сведения о доходах физлиц в налоговый орган

о доходах в виде дивидендов, полученных в течение календарного года, закоторый представляются сведения о доходах, в размере, не превышающем

40 руб.;

о доходах, выплачиваемых налоговым агентом, признаваемым местом

основной работы умершего работника, в том числе ранее работавшего у

такого налогового агента, лицам, состоящим с умершим работником в

отношениях близкого родства, в связи с его смертью, а также работникам, в

том числе ранее работавшим у такого налогового агента, в связи со смертью

лиц, состоявших с работником в отношениях близкого родства;

о доходах в виде стоимости путевок, за исключением туристических, в

санаторно-курортные и оздоровительные организации, оплаченных

полностью или частично за счет средств бюджета, а также в отношении сумм

дотаций, выделенных на удешевление стоимости путевок из средств

республиканского бюджета.

о стоимости форменной одежды и обуви (не объект с 2025)

79. Статья 223. Порядок зачета или возврата излишне удержанного подоходного налога с физических лиц, а также уплаченного или

взысканного за счет денежных средствналогового агента

2. Налоговый агент имеет право на зачет или возврат подоходного налога с

физических лиц при уплате такого налога или его взыскании за счет

собственных денежных средств налогового агента, если:

плательщик произвел возврат (полностью или частично) выданных ему

налоговым агентом займов, кредитов, с которых подоходный налог с

физических лиц был уплачен за счет денежных средств налогового агента.

При частичном возврате плательщиком займа, кредита налог подлежит

возврату в размере, пропорциональном сумме возвращенного займа,

кредита. Зачет или возврат уплаченного налоговым агентом за счет

собственных средств подоходного налога с физических лиц производятся

таким налоговым агентом не позднее пяти лет со дня возврата

(полностью или частично) плательщиком выданных ему займов,

кредитов;

80. Статья 214. Ставки подоходного налога с физических лиц

1. 13%2. Фиксированная – сдача в аренду квартир

3. 20% и 30% - ИП

4. 4% - выигрыши

5. 6% - дивиденды

6. 0% - дивиденды

7. 26%

8. 25%

81. Статья 214. Ставки подоходного налога с физических лиц

8. Ставка подоходного налога с физических лиц устанавливается в размередвадцати пяти (25) процентов в отношении совокупности начисленных доходов

от источников в Республике Беларусь, подлежащих налогообложению по ставке

подоходного налога с физических лиц, установленной пунктом 1 ст. 214 НК, и