finance

financeSimilar presentations:

Налоговая реформа-2025: главное для бухгалтера

1.

Налоговая реформа-2025: главное длябухгалтера

1. НДФЛ.

2. УСН.

3. НДС на УСН.

4. Налог на прибыль.

2.

Вопрос НР_001НДФЛ

3.

ПРОГРЕССИВНАЯ ШКАЛА СТАВОКС 2025 г. установлена новая

прогрессивная шкала ставок НДФЛ:

4.

СТАВКИ ДЛЯ РАЙОННЫХКОЭФФИЦИЕНТОВ И НАДБАВОК

Для работников Крайнего Севера и

приравненных местностей, а также

других районов с неблагополучной

экологией предусмотрены ставки

НДФЛ 13% и 15%.

5.

СТАВКИ ДЛЯ РАЙОННЫХКОЭФФИЦИЕНТОВ И НАДБАВОК

Применяется шкала не ко всей

зарплате, а к части, которая

относится

к

районным

коэффициентам

и

процентным

надбавкам к зарплате за работу в

данных районах.

6.

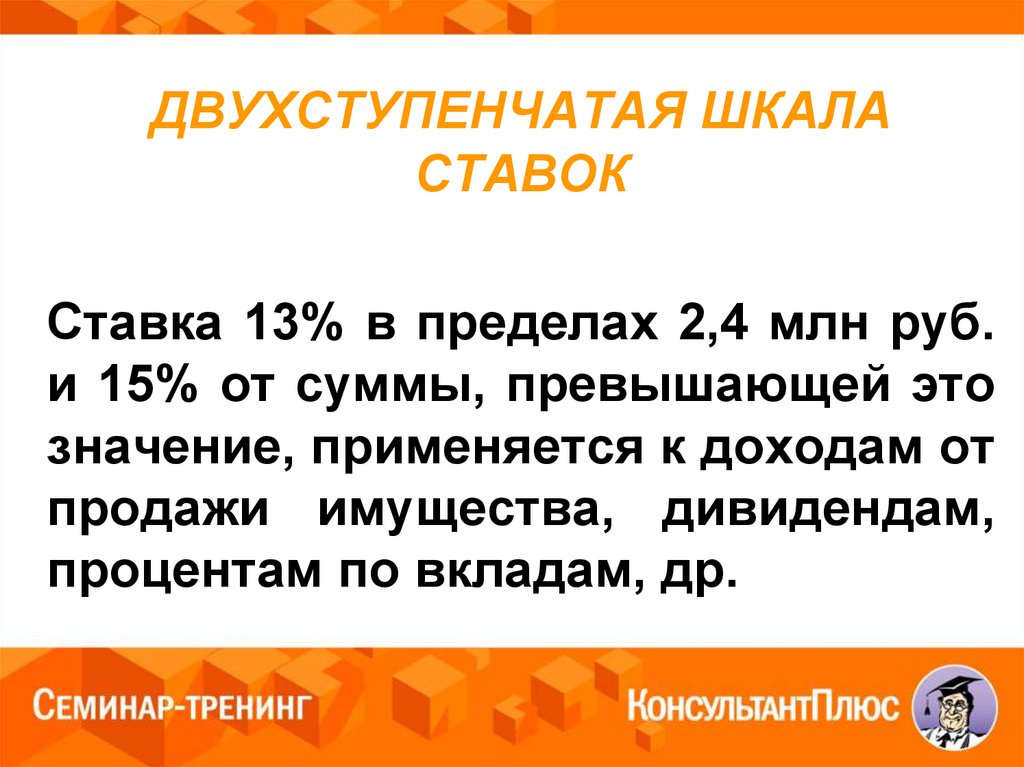

ДВУХСТУПЕНЧАТАЯ ШКАЛАСТАВОК

Ставка 13% в пределах 2,4 млн руб.

и 15% от суммы, превышающей это

значение, применяется к доходам от

продажи имущества, дивидендам,

процентам по вкладам, др.

7.

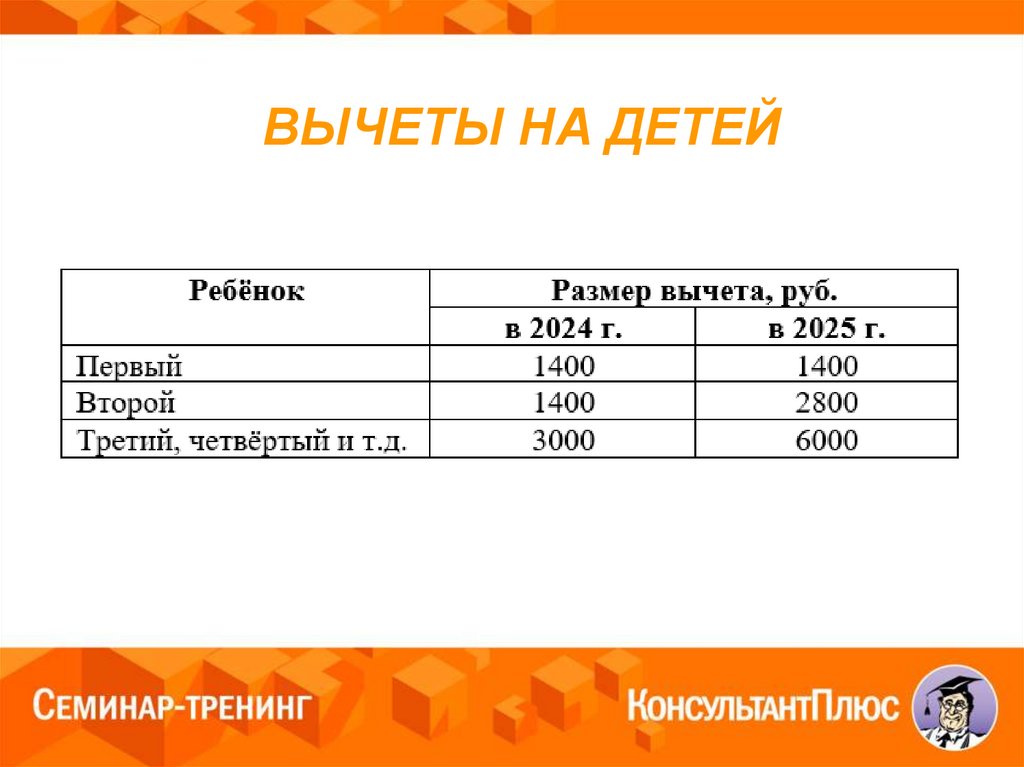

ВЫЧЕТЫ НА ДЕТЕЙС 01.01.2025 увеличен вычет на

второго ребенка - 2 800 руб., на

третьего и последующего - 6 000

руб., а также предельный размер

дохода для вычетов на детей –

450 000 руб.

8.

ВЫЧЕТЫ НА ДЕТЕЙ9.

ВЫЧЕТЫ НА ДЕТЕЙПисать заявление на «детские»

вычеты больше не нужно. Для их

оформления

достаточно

копии

свидетельства о рождении ребёнка.

10.

ВЫЧЕТ «НА СЕБЯ» ЗА СДАЧУНОРМАТИВОВ ГТО

С 01.01.2025 появится вычет «на

себя» в размере 18 000 руб. за год

для

сдавших

нормы

ГТО

и

прошедших диспансеризацию.

11.

ЕЖЕГОДНАЯСЕМЕЙНАЯ ВЫПЛАТА НА ДЕТЕЙ

С 01.01.2026 семьи с двумя и более

детьми будут получать ежегодную

семейную

выплату.

Для

ее

получения среднедушевой доход

семьи не должен превышать 1,5кратный

региональный

прожиточный минимум на человека.

12.

ВЫХОДНЫЕ ПОСОБИЯ ПРИУВОЛЬНЕНИИ

С 01.01.2025 необлагаемый размер

выходного пособия при увольнении

определяют исходя из среднего

заработка,

рассчитанного

по

правилам для детских пособий.

13.

ПРОЧИЕ ПОПРАВКИС

01.01.2025

налоговый

агент

должен сообщить о неудержанном

НДФЛ, если не смог удержать его до

31 января года, следующего за

истекшим налоговым периодом.

14.

ПРОЧИЕ ПОПРАВКИПо заявлению физлица налоговый

агент

при

исчислении

НДФЛ

учитывает

его

документально

подтвержденные расходы.

Речь о расходах, которые должны

учитываться при исчислении НДФЛ.

15.

ПРОЧИЕ ПОПРАВКИС 1 января 2025 г. материальная

выгода может возникнуть при

приобретении долей участия в

уставном капитале.

16.

Вопрос НР_002УСН

17.

ЛИМИТЫ УСН-2025На УСН увеличатся лимиты доходов

и остаточной стоимости ОС:

18.

СТАВКИ УСН-2025Ставки налога - 6% для УСН

«Доходы» и 15% для УСН «Доходы

минус расходы».

19.

Удобный калькулятор расходов приУСН можно найти на сайте журнала

«Главная книга».

20.

ПЕРЕХОД НА УСН С 2025 ГОДАОрганизация может перейти на

упрощёнку с 2025 года, если ее

доходы за 9 месяцев 2024 года не

превысили 337,5 млн руб.

21.

Вопрос НР_003НДС на УСН

22.

СТАВКИ НДС ПРИ УСНС 01.01.2025 компании и ИП на УСН

будут платить НДС, если их доход

больше 60 млн руб.

При меньшем доходе платить НДС

не потребуется.

23.

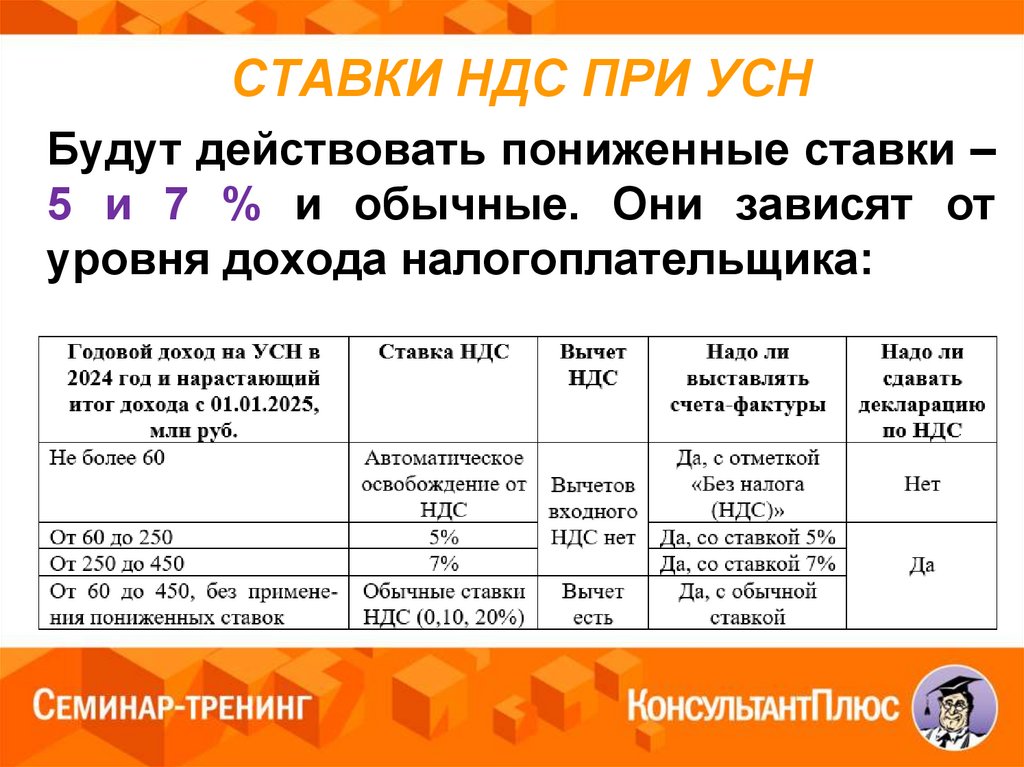

СТАВКИ НДС ПРИ УСНБудут действовать пониженные ставки –

5 и 7 % и обычные. Они зависят от

уровня дохода налогоплательщика:

24.

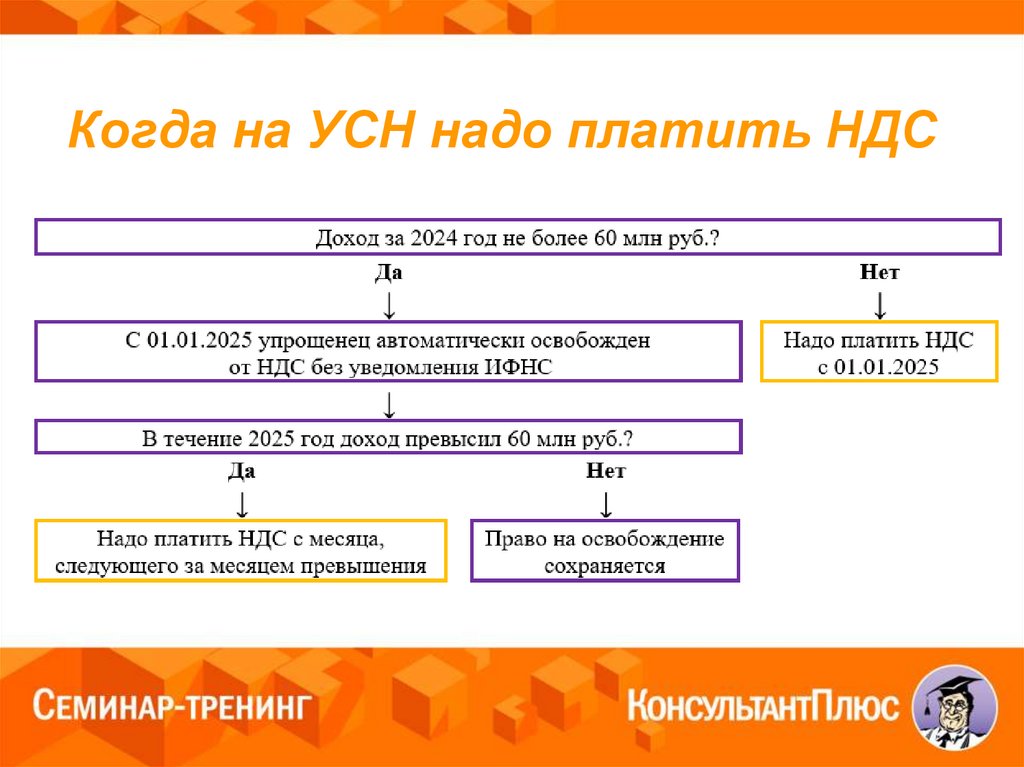

Когда на УСН надо платить НДС25.

ВЫЧЕТЫ У КОНТРАГЕНТОВПокупатель вправе принять вычет

НДС по счету-фактуре от упрощенца

по общим правилам.

26.

КАК УЧИТЫВАТЬ «ВХОДНОЙ» И«ВВОЗНОЙ» НДС ПРИ

ПОНИЖЕННЫХ СТАВКАХ

Если

упрощенец

применяет

пониженные ставки НДС, то он не

вправе принять налог к вычету.

27.

КАК ОПРЕДЕЛИТЬ ВЕЛИЧИНУДОХОДОВ В ЦЕЛЯХ НДС

Величина доходов для определения

права на пониженную ставку НДС

или освобождения от него считают

по правилам НК.

28.

НУЖНО ЛИ ВЕСТИ КНИГУ ПОКУПОКИ КНИГУ ПРОДАЖ С 2025 Г.

Если применяется УСН, то с 2025 г.

необходимо вести книгу продаж и

книгу покупок.

29.

ВОССТАНОВЛЕНИЕ НДС НА УСНЕсли организация переходит на УСН

и подпадает под освобождение от

НДС,

нужно

восстановить

соответствующие

суммы

НДС,

ранее принятые к вычету.

30.

Вопрос НР_004Налог на прибыль

31.

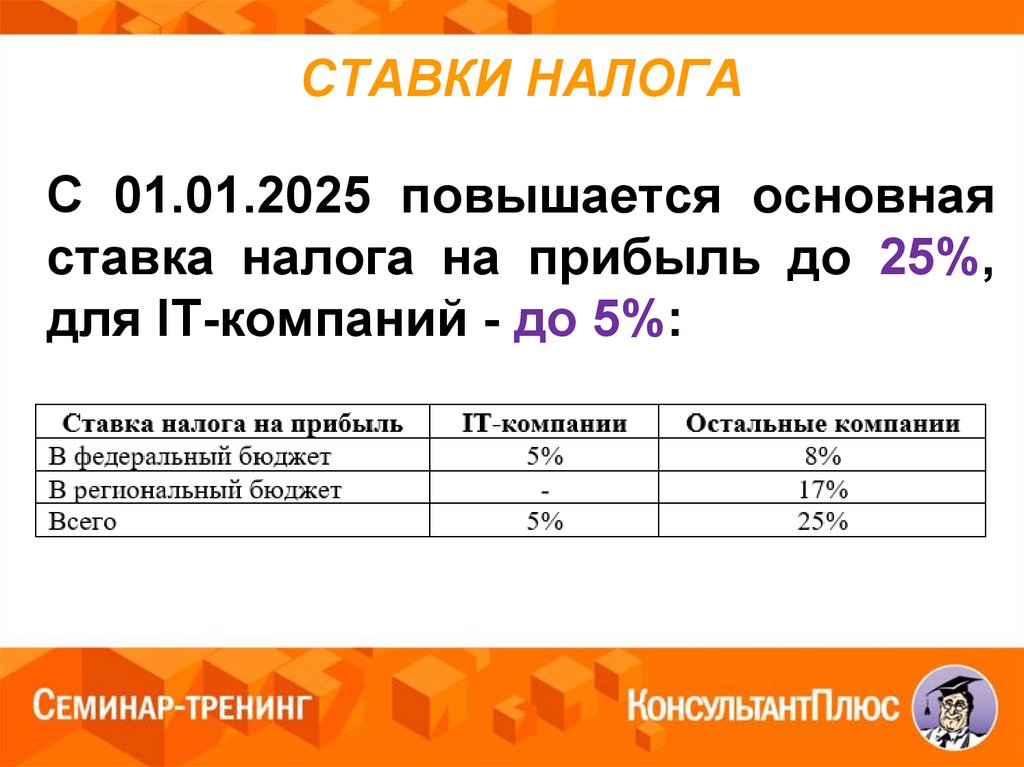

СТАВКИ НАЛОГАС 01.01.2025 повышается основная

ставка налога на прибыль до 25%,

для IT-компаний - до 5%:

32.

ПОВЫШАЮЩИЙ КОЭФФИЦИЕНТС 2025 г. расходы, которые

формируют

первоначальную

стоимость некоторых ОС и НМА,

можно учитывать с повышающим

коэффициентом 2 вместо прежнего

1,5.

33.

КУРСОВЫЕ РАЗНИЦЫВ 2025-2027 гг. курсовые разницы

надо признавать в доходах и

расходах

только

на

дату

исполнения

обязательства

в

иностранной валюте.

34.

ФЕДЕРАЛЬНЫЙИНВЕСТИЦИОННЫЙ ВЫЧЕТ

С 2025 г. вводится федеральный

инвестиционный налоговый вычет

по налогу на прибыль.

Если вы решите его применять,

необходимо отразить это в учетной

политике.