finance

financeSimilar presentations:

Налоги. Структура налога

1.

НАЛОГИТема 3.13

2.

ОпределениеНалоги - это обязательные безвозмездные платежи,

взимаемые государством с физических и юридических

лиц в бюджет соответствующего уровня в размерах,

порядке и на условиях, определенных действующим

законодательством.

Сборы - обязательные взносы за право совершать

определенные действия, получение разрешений,

лицензий.

3.

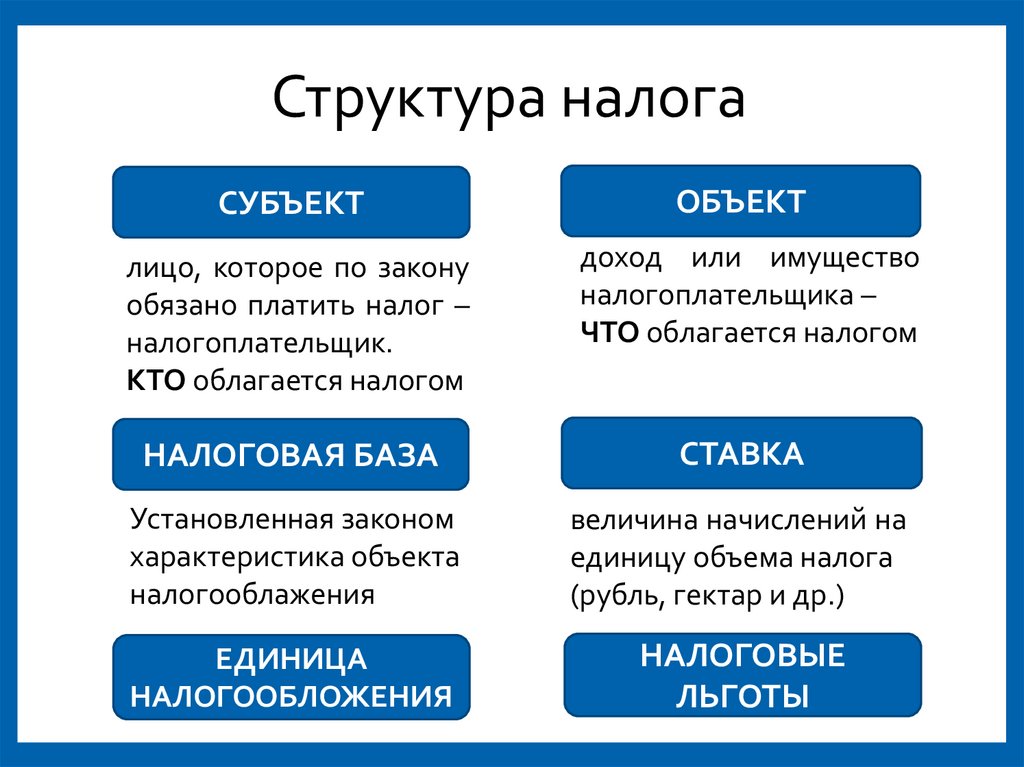

Структура налогаСУБЪЕКТ

ОБЪЕКТ

лицо, которое по закону

обязано платить налог –

налогоплательщик.

КТО облагается налогом

доход или имущество

налогоплательщика –

ЧТО облагается налогом

НАЛОГОВАЯ БАЗА

СТАВКА

Установленная законом

характеристика объекта

налогооблажения

величина начислений на

единицу объема налога

(рубль, гектар и др.)

ЕДИНИЦА

НАЛОГООБЛОЖЕНИЯ

НАЛОГОВЫЕ

ЛЬГОТЫ

4.

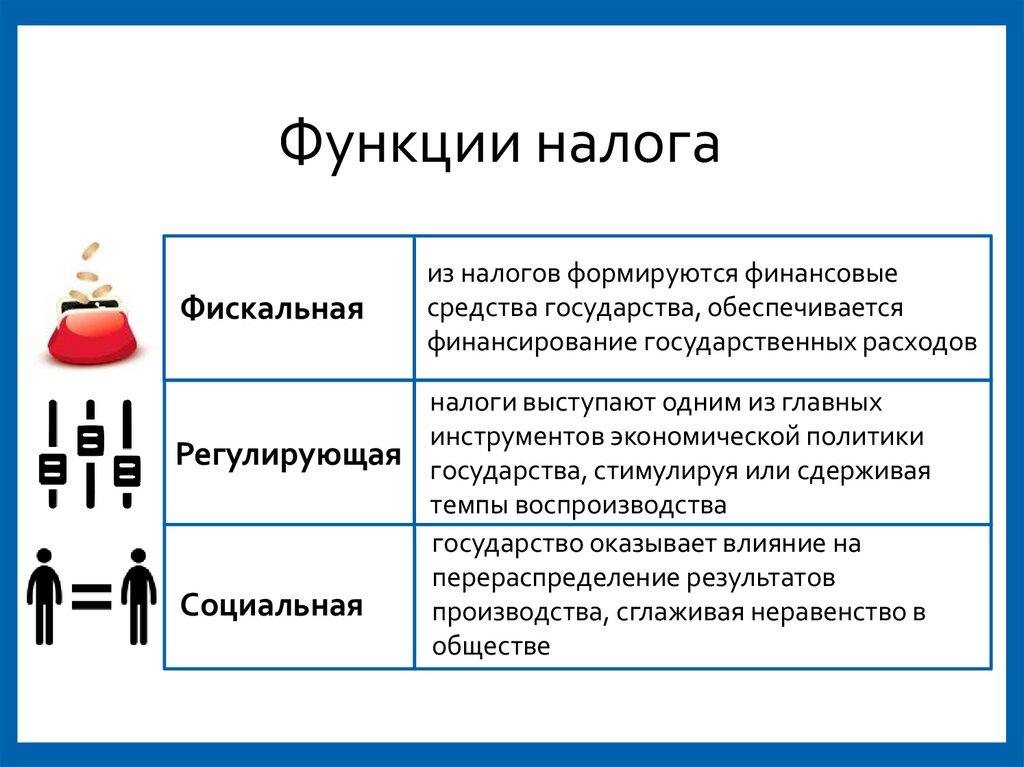

Функции налогаФискальная

из налогов формируются финансовые

средства государства, обеспечивается

финансирование государственных расходов

налоги выступают одним из главных

инструментов экономической политики

Регулирующая государства, стимулируя или сдерживая

темпы воспроизводства

государство оказывает влияние на

перераспределение результатов

Социальная

производства, сглаживая неравенство в

обществе

5.

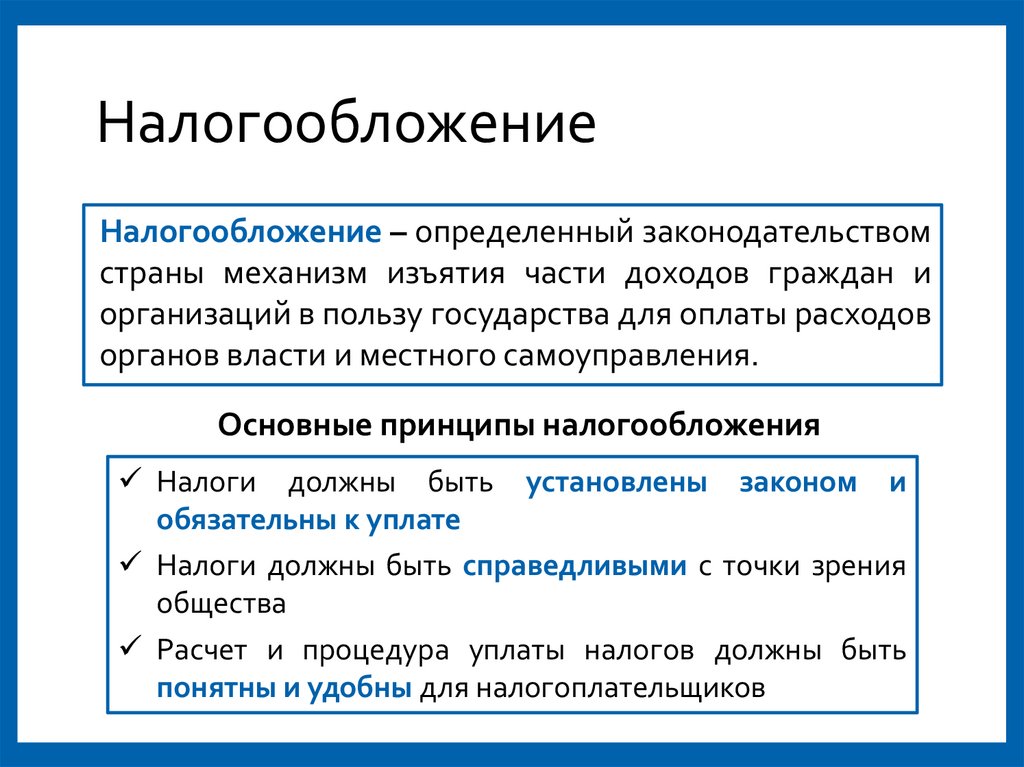

НалогообложениеНалогообложение – определенный законодательством

страны механизм изъятия части доходов граждан и

организаций в пользу государства для оплаты расходов

органов власти и местного самоуправления.

Основные принципы налогообложения

Налоги должны быть установлены законом и

обязательны к уплате

Налоги должны быть справедливыми с точки зрения

общества

Расчет и процедура уплаты налогов должны быть

понятны и удобны для налогоплательщиков

6.

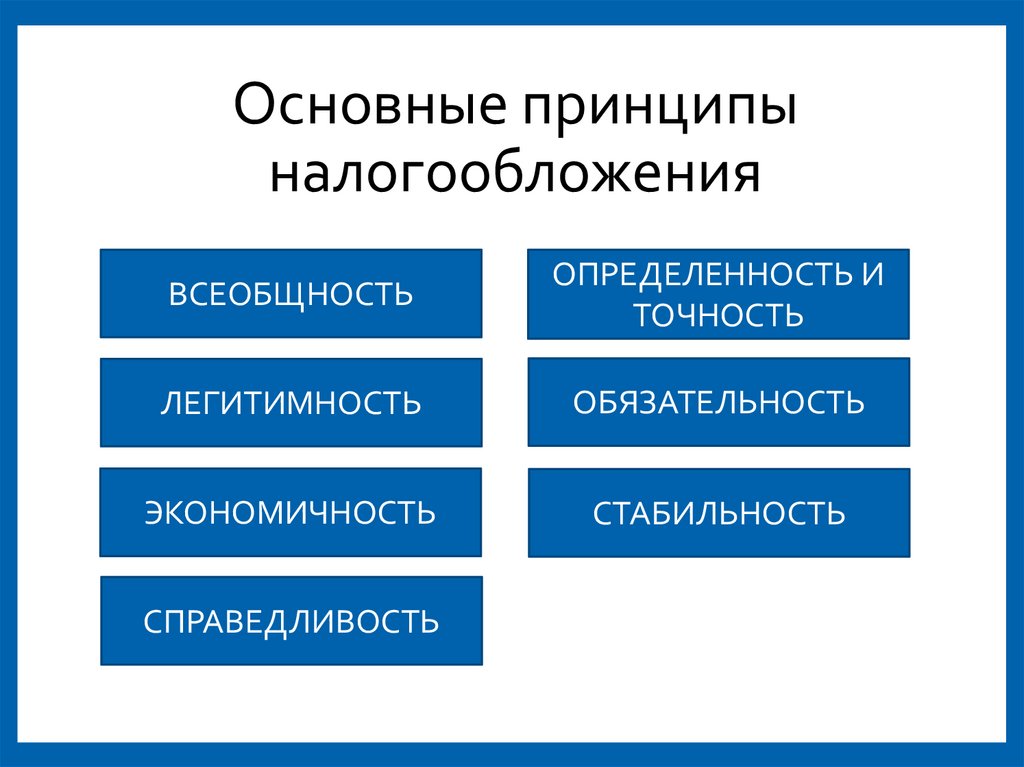

Основные принципыналогообложения

ВСЕОБЩНОСТЬ

ОПРЕДЕЛЕННОСТЬ И

ТОЧНОСТЬ

ЛЕГИТИМНОСТЬ

ОБЯЗАТЕЛЬНОСТЬ

ЭКОНОМИЧНОСТЬ

СТАБИЛЬНОСТЬ

СПРАВЕДЛИВОСТЬ

7.

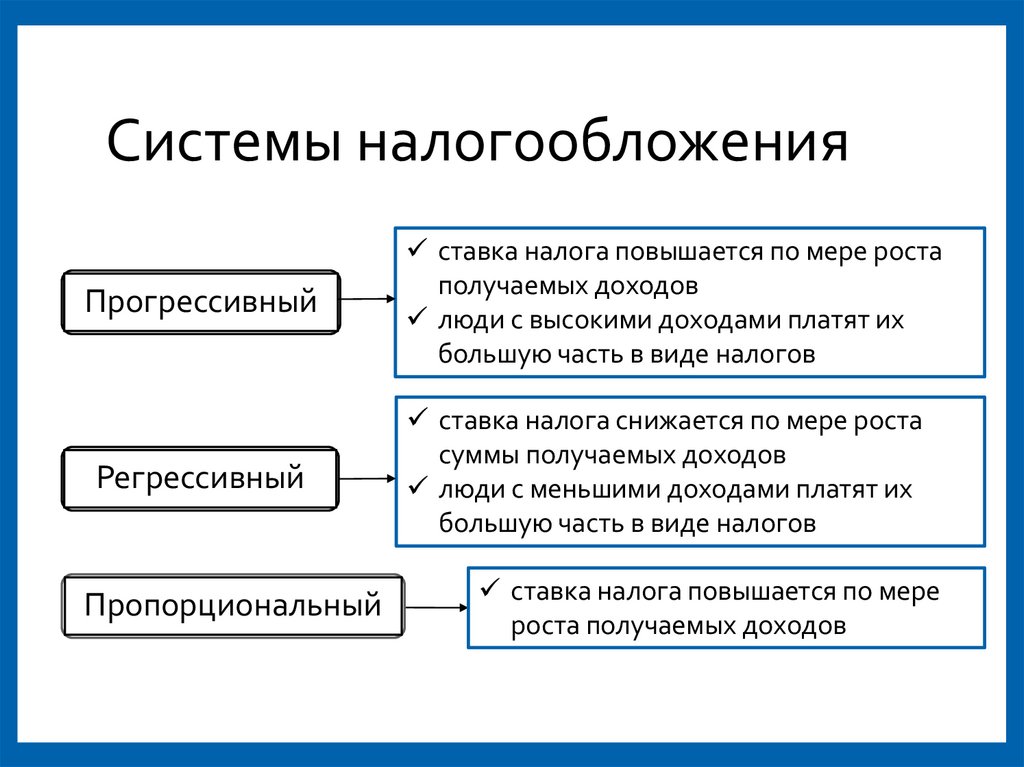

Системы налогообложенияПрогрессивный

Регрессивный

Пропорциональный

ставка налога повышается по мере роста

получаемых доходов

люди с высокими доходами платят их

большую часть в виде налогов

ставка налога снижается по мере роста

суммы получаемых доходов

люди с меньшими доходами платят их

большую часть в виде налогов

ставка налога повышается по мере

роста получаемых доходов

8.

Виды налоговпрямые

косвенные

• взимаются с экономических агентов

за доходы от факторов

производства

• личный подоходный налог, налог на

прибыль и др.

• налоги на товары и услуги,

состоящие в самой цене на

предметы потребления

• НДС, акциз

Подоходный

Акциз

Налог на прибыль

НДС

9.

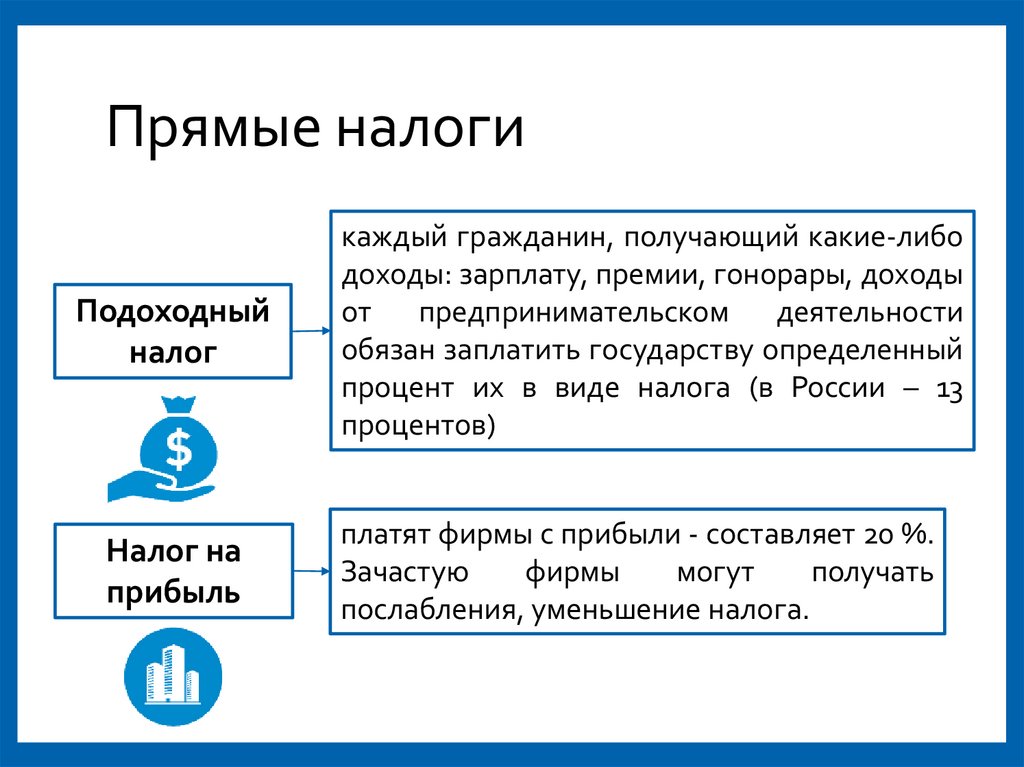

Прямые налогиПодоходный

налог

Налог на

прибыль

каждый гражданин, получающий какие-либо

доходы: зарплату, премии, гонорары, доходы

от предпринимательском

деятельности

обязан заплатить государству определенный

процент их в виде налога (в России – 13

процентов)

платят фирмы с прибыли - составляет 20 %.

Зачастую

фирмы

могут

получать

послабления, уменьшение налога.

10.

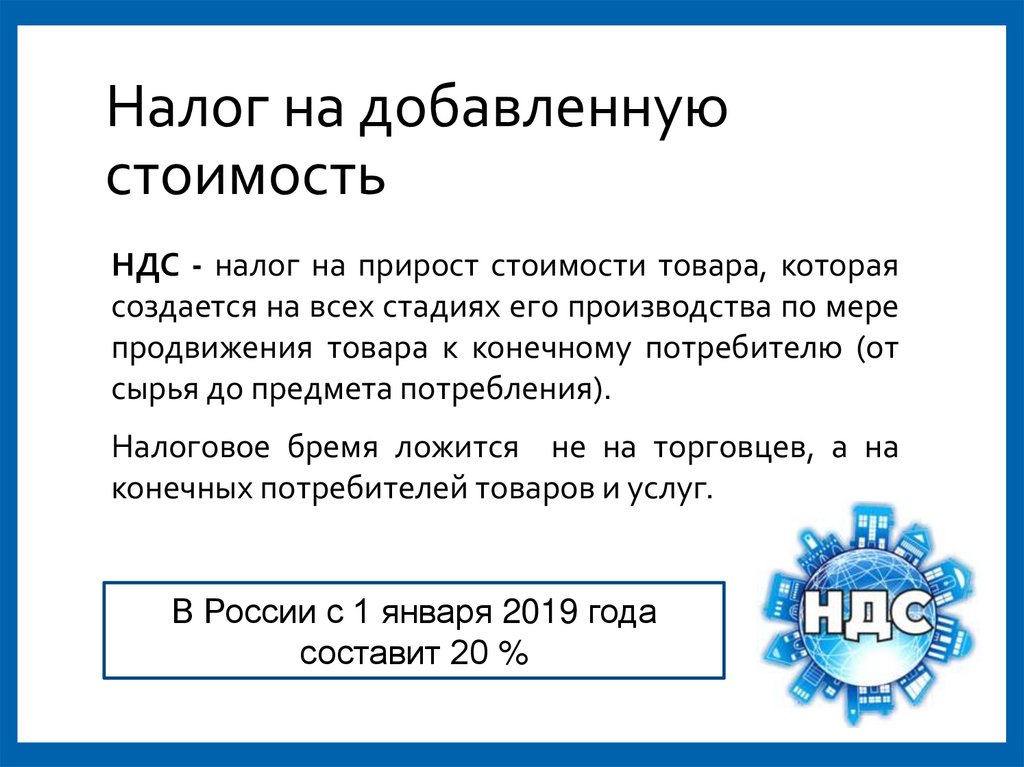

Налог на добавленнуюстоимость

НДС - налог на прирост стоимости товара, которая

создается на всех стадиях его производства по мере

продвижения товара к конечному потребителю (от

сырья до предмета потребления).

Налоговое бремя ложится не на торговцев, а на

конечных потребителей товаров и услуг.

В России с 1 января 2019 года

составит 20 %

11.

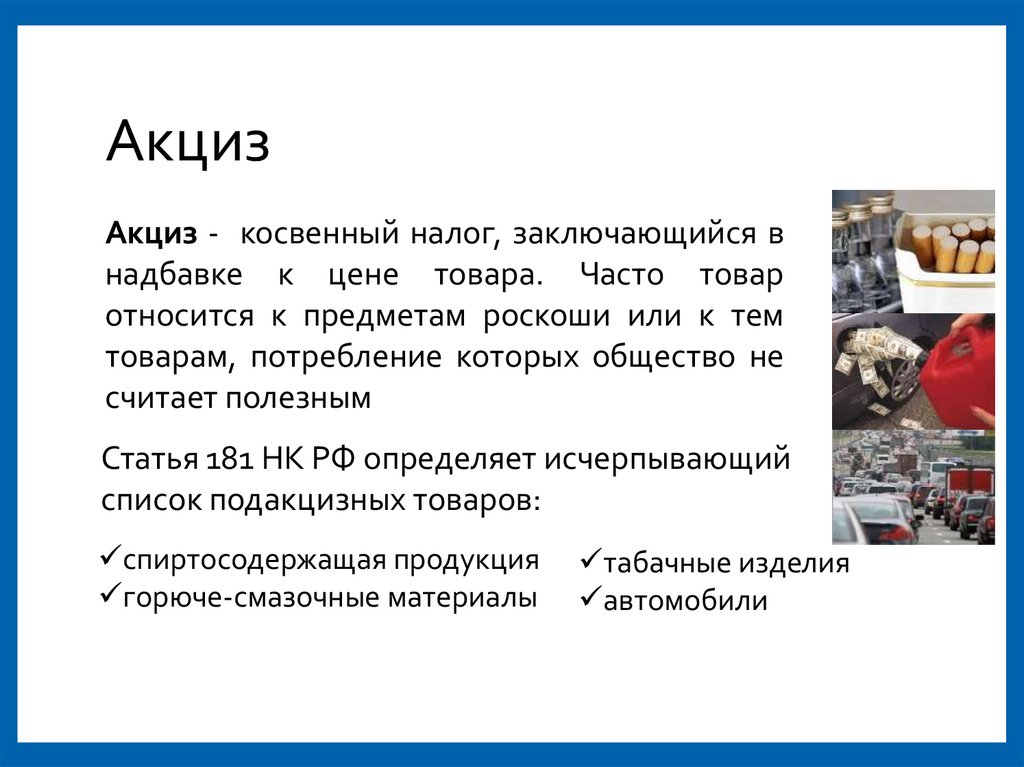

АкцизАкциз - косвенный налог, заключающийся в

надбавке к цене товара. Часто товар

относится к предметам роскоши или к тем

товарам, потребление которых общество не

считает полезным

Статья 181 НК РФ определяет исчерпывающий

список подакцизных товаров:

спиртосодержащая продукция

горюче-смазочные материалы

табачные изделия

автомобили

12.

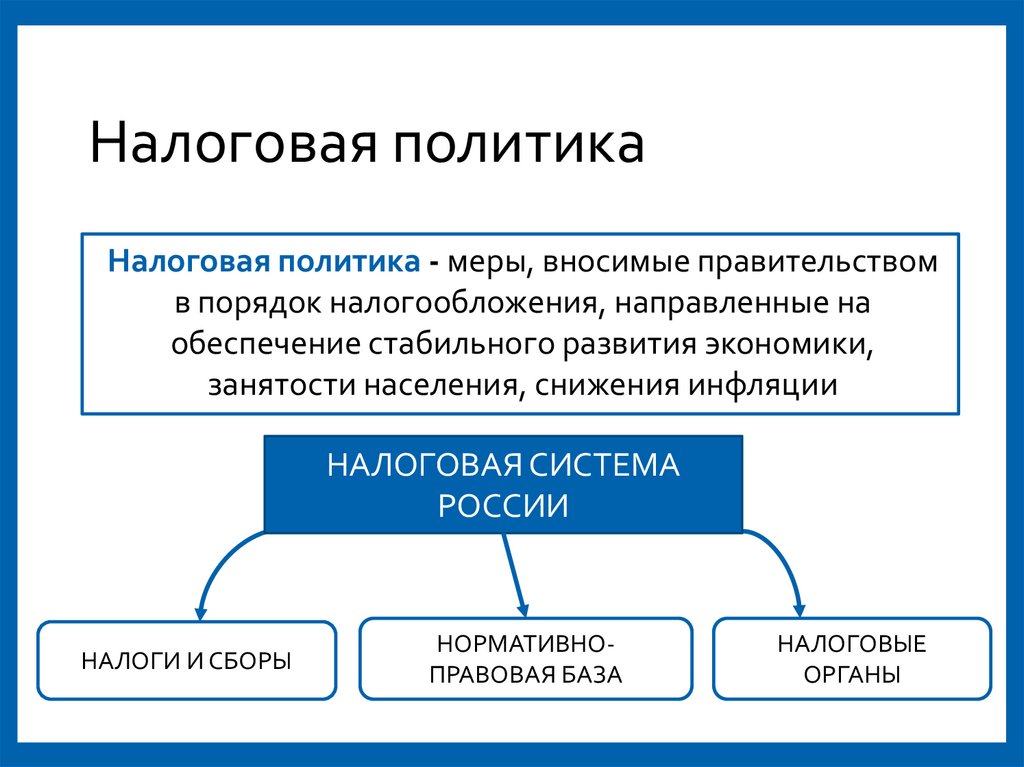

Налоговая политикаНалоговая политика - меры, вносимые правительством

в порядок налогообложения, направленные на

обеспечение стабильного развития экономики,

занятости населения, снижения инфляции

НАЛОГОВАЯ СИСТЕМА

РОССИИ

НАЛОГИ И СБОРЫ

НОРМАТИВНОПРАВОВАЯ БАЗА

НАЛОГОВЫЕ

ОРГАНЫ

13.

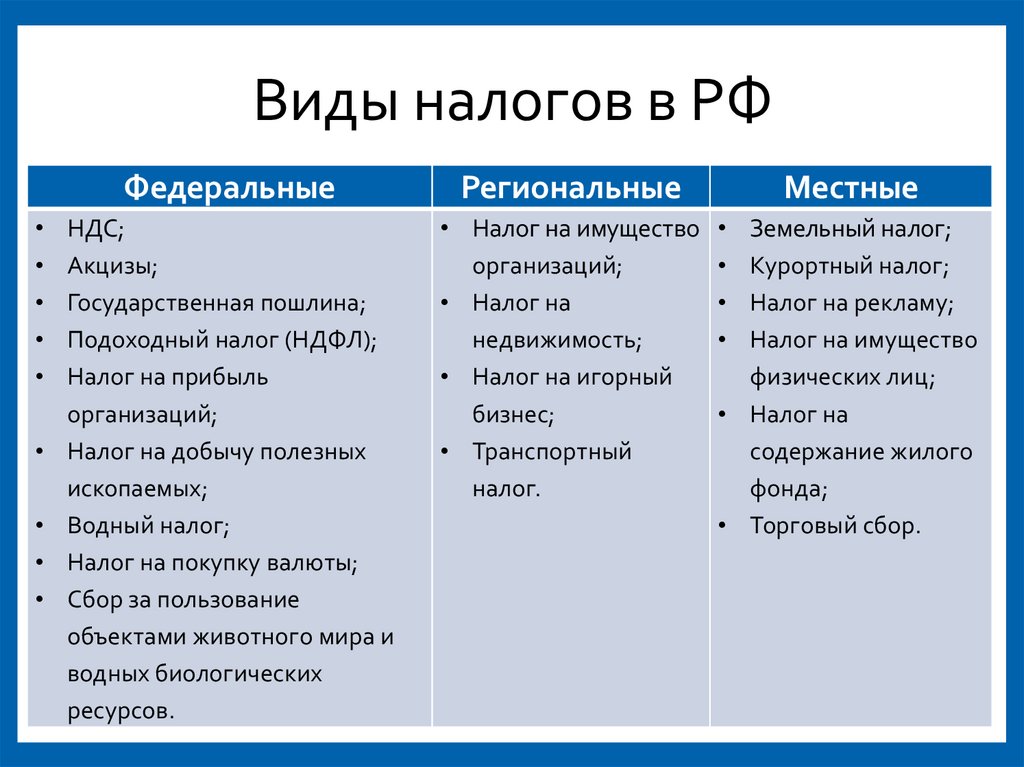

Порядок установленияналогов и сборов

Федеральные - составляют федеральные налоги, которые

действуют на всей территории РФ и поступает в федеральный

бюджет, регулируются федеральным законодательством.

Региональные налоги и сборы они устанавливаются

представительными органами субъектов Федерации на основе

принципов, закрепленных федеральным законодательством,

действуют на территории субъектов РФ и поступает в бюджет

регионов.

Местные налоги и сборы устанавливаются нормативными

актами представительных органов местного самоуправления,

действует на территории муниципальных образований,

доходы поступают в местные бюджеты.

14.

Виды налогов в РФФедеральные

Региональные

НДС;

Акцизы;

Государственная пошлина;

Подоходный налог (НДФЛ);

Налог на прибыль

организаций;

Налог на добычу полезных

ископаемых;

Водный налог;

Налог на покупку валюты;

Сбор за пользование

объектами животного мира и

водных биологических

ресурсов.

• Налог на имущество

организаций;

• Налог на

недвижимость;

• Налог на игорный

бизнес;

• Транспортный

налог.

Местные

Земельный налог;

Курортный налог;

Налог на рекламу;

Налог на имущество

физических лиц;

• Налог на

содержание жилого

фонда;

• Торговый сбор.