finance

financeSimilar presentations:

")

Налоги. История развития налогообложения. Функции налогов:

1. НАЛОГИ

Обществознание 11 классБазовый уровень

Кодификатор по обществознанию

Глава 2. Экономика. Тема 2.14

Презентацию подготовила

Ульева Ольга Валерьевна

учитель истории и обществознания

ГБОУ Школа № 1353

2.

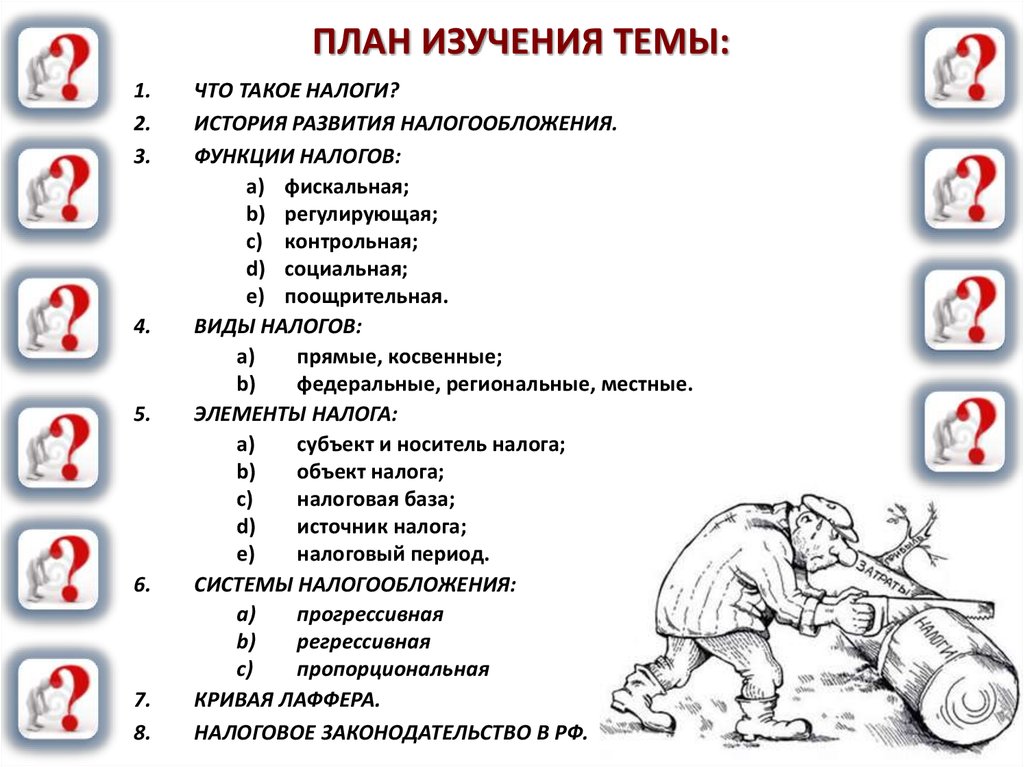

ПЛАН ИЗУЧЕНИЯ ТЕМЫ:1.

2.

3.

4.

5.

6.

7.

8.

ЧТО ТАКОЕ НАЛОГИ?

ИСТОРИЯ РАЗВИТИЯ НАЛОГООБЛОЖЕНИЯ.

ФУНКЦИИ НАЛОГОВ:

a) фискальная;

b) регулирующая;

c) контрольная;

d) социальная;

e) поощрительная.

ВИДЫ НАЛОГОВ:

a)

прямые, косвенные;

b)

федеральные, региональные, местные.

ЭЛЕМЕНТЫ НАЛОГА:

a)

субъект и носитель налога;

b)

объект налога;

c)

налоговая база;

d)

источник налога;

e)

налоговый период.

СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ:

a)

прогрессивная

b)

регрессивная

c)

пропорциональная

КРИВАЯ ЛАФФЕРА.

НАЛОГОВОЕ ЗАКОНОДАТЕЛЬСТВО В РФ.

3.

НАЛОГИ (taxes) обязательные платежи, взимаемые государством с физическихи юридических лиц.

ИСТОРИЯ РАЗВИТИЯ НАЛОГООБЛОЖЕНИЯ

Налоги появились

одновременно с появлением

государства.

Государственная власть во все

времена нуждалась в средствах

для своего содержания.

В Древнем мире и

Средневековье налоги –

бессистемные платежи,

преимущественно в в

натуральной форме.

ПЕРВЫЙ ПЕРИОД

Война, контрибуция и дань с покоренных народов – быстрый способ

наполнения казны.

4.

ИСТОРИЯ РАЗВИТИЯ НАЛОГООБЛОЖЕНИЯВТОРОЙ ПЕРИОД

В новое время (конец XVII века) налоги

становятся основным источником дохода

бюджета многих государств.

Появляются прямые и косвенные налоги.

ТРЕТИЙ ПЕРИОД

В новейшее время (после Первой мировой

войны) появляются современные научнотеоретические воззрения на природу

налогообложения.

Налоги приобретают системный и

комплексный характер.

5.

ФУНКЦИИ НАЛОГОВ:ФИСКАЛЬНАЯ

(формируется доходная часть бюджета)

РЕГУЛИРУЮЩАЯ

(применение налогов как инструментов

воздействия на экономическое поведение

производителей и потребителей через

налоговые льготы, повышение налоговых

ставок)

КОНТРОЛЬНАЯ

(позволяют контролировать деятельность

фирм и учитывать доходы граждан)

СОЦИАЛЬНАЯ

(сглаживают неравенство доходов через

различные ставки налогообложения и

освобождение от налогов социальнонезащищенных категорий населения)

ПООЩРИТЕЛЬНАЯ

(признание государством особых заслуг определенных категорий граждан перед

обществом, налоговые льготы Героям Советского Союза и РФ, участникам

Великой Отечественной войны)

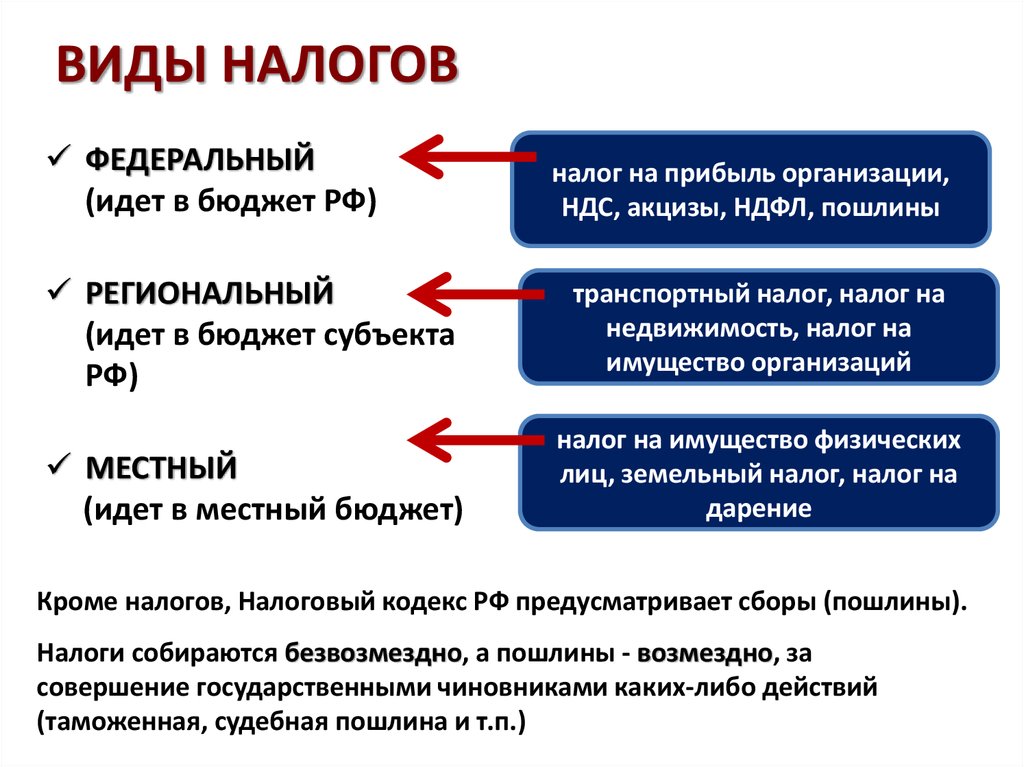

6. ВИДЫ НАЛОГОВ

ПРЯМЫЕПЛАЧУ САМ

устанавливаются

непосредственно

на доход

или имущество

• подоходный налог,

• налог на прибыль

предприятий

• налог с наследства

и дарения,

• имущественный налог

и пр.

КОСВЕННЫЕ

налоги на товары

ПЛАЧУ ЧЕРЕЗ

и услуги,

ПОСРЕДНИКА

устанавливаемые

в виде надбавки

к цене или тарифу

• налог на добавленную

стоимость (НДС)

• акцизы (добавка в цене

на товары повышенного

спроса и высокой

доходности)

• таможенные пошлины

и пр.

7.

ВИДЫ НАЛОГОВФЕДЕРАЛЬНЫЙ

(идет в бюджет РФ)

налог на прибыль организации,

НДС, акцизы, НДФЛ, пошлины

РЕГИОНАЛЬНЫЙ

(идет в бюджет субъекта

РФ)

транспортный налог, налог на

недвижимость, налог на

имущество организаций

МЕСТНЫЙ

(идет в местный бюджет)

налог на имущество физических

лиц, земельный налог, налог на

дарение

Кроме налогов, Налоговый кодекс РФ предусматривает сборы (пошлины).

Налоги собираются безвозмездно, а пошлины - возмездно, за

совершение государственными чиновниками каких-либо действий

(таможенная, судебная пошлина и т.п.)

8.

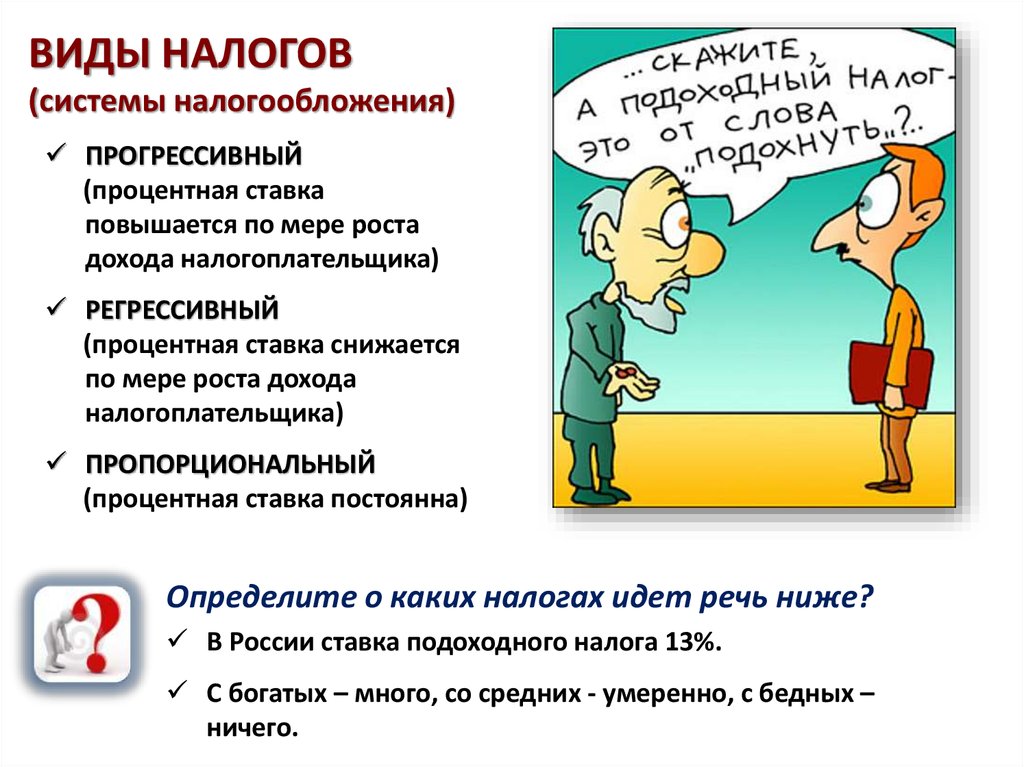

ВИДЫ НАЛОГОВ(системы налогообложения)

ПРОГРЕССИВНЫЙ

(процентная ставка

повышается по мере роста

дохода налогоплательщика)

РЕГРЕССИВНЫЙ

(процентная ставка снижается

по мере роста дохода

налогоплательщика)

ПРОПОРЦИОНАЛЬНЫЙ

(процентная ставка постоянна)

Определите о каких налогах идет речь ниже?

В России ставка подоходного налога 13%.

С богатых – много, со средних - умеренно, с бедных –

ничего.

9.

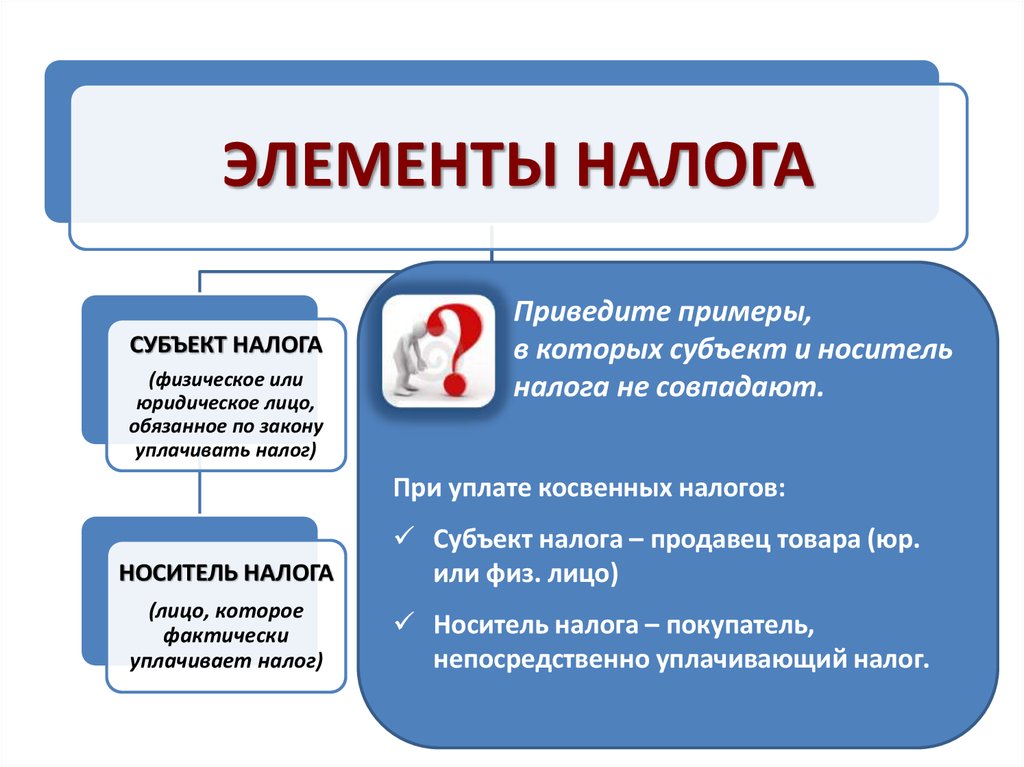

ЭЛЕМЕНТЫ НАЛОГАСУБЪЕКТ НАЛОГА

(физическое или

юридическое лицо,

обязанное по закону

уплачивать налог)

Приведите примеры,

НАЛОГОВАЯ

БАЗА

которых субъект

и носитель

ОБЪЕКТвНАЛОГА

(объект налога

налога не совпадают.

(то, что облагается

налогом: имущество,

прибыль, доход)

в стоимостном

выражении)

При уплате косвенных налогов:

НОСИТЕЛЬ НАЛОГА

(лицо, которое

фактически

уплачивает налог)

Субъект налога – продавец товара (юр.

НАЛОГОВЫЙ

или

физ. лицо)

ИСТОЧНИК НАЛОГА

ПЕРИОД

(доход из которого

по окончании

(период

Носитель

налога – покупатель,

уплачивается налог)

которого исчисляется

непосредственно

уплачивающий

налог.

налог)

10. КРИВАЯ ЛАФФЕРА

Государство заинтересовано в том, чтобы сумма собранныхналогов была максимальной. Можно ли повышать ставку

налога беспредельно?

ГОСУДАРСТВЕННЫЕ ДОХОДЫ (руб.)

ОПТИМАЛЬНАЯ

СТАВКА НАЛОГА

СТАВКА НАЛОГА (%)

Кривая Лаффера — графическое отображение

зависимости между налоговыми поступлениями и

динамикой налоговых ставок.

Изъятие у налогоплательщика

значительной суммы доходов

(порядка 40—50 %)

является пределом,

за которым

ликвидируются стимулы

к предпринимательской

инициативе,

Артур

Лаффер,

расширению

производства.

американский

экономист

11. НАЛОГОВОЕ ЗАКОНОДАТЕЛЬСТВО В РФ

Каждый обязан платить законно установленные налоги и сборы.Законы, устанавливающие новые налоги или ухудшающие положение

налогоплательщиков, обратной силы не имеют.

(Конституция РФ, ст. 57)

12.

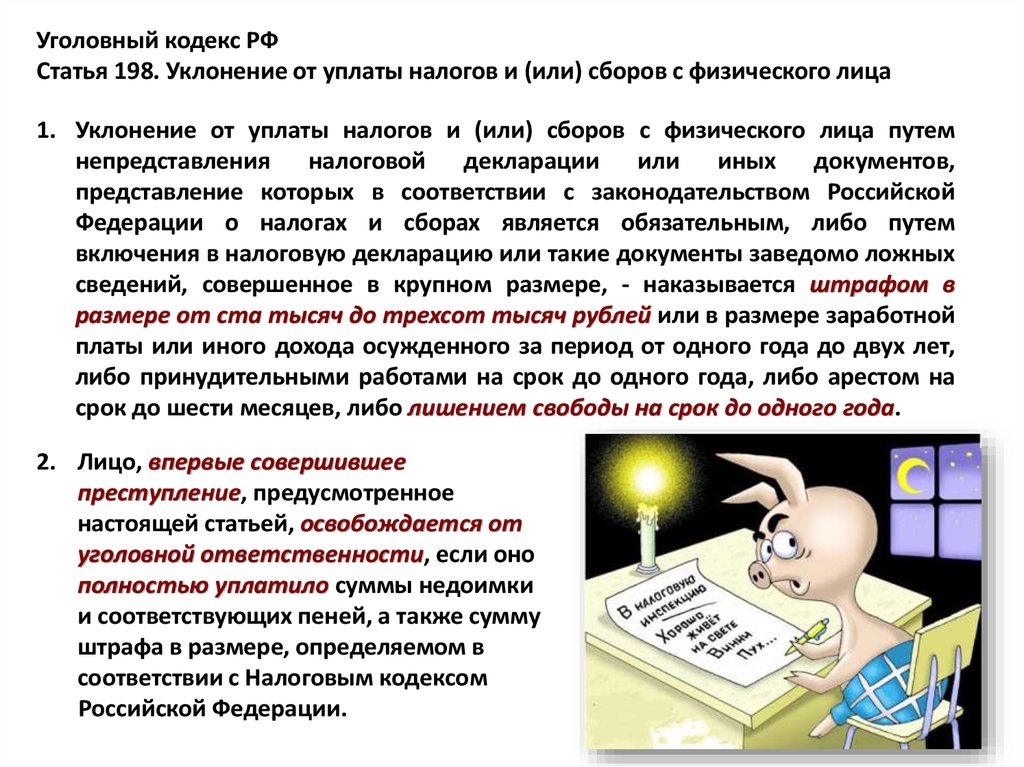

Уголовный кодекс РФСтатья 198. Уклонение от уплаты налогов и (или) сборов с физического лица

1. Уклонение от уплаты налогов и (или) сборов с физического лица путем

непредставления налоговой декларации или иных документов,

представление которых в соответствии с законодательством Российской

Федерации о налогах и сборах является обязательным, либо путем

включения в налоговую декларацию или такие документы заведомо ложных

сведений, совершенное в крупном размере, - наказывается штрафом в

размере от ста тысяч до трехсот тысяч рублей или в размере заработной

платы или иного дохода осужденного за период от одного года до двух лет,

либо принудительными работами на срок до одного года, либо арестом на

срок до шести месяцев, либо лишением свободы на срок до одного года.

2. Лицо, впервые совершившее

преступление, предусмотренное

настоящей статьей, освобождается от

уголовной ответственности, если оно

полностью уплатило суммы недоимки

и соответствующих пеней, а также сумму

штрафа в размере, определяемом в

соответствии с Налоговым кодексом

Российской Федерации.

13.

Уголовный кодекс РФСтатья 199. Уклонение от уплаты налогов и (или) сборов с организации

Заплати налоги и спи спокойно!

1. Уклонение от уплаты налогов и (или) сборов с организации путем

непредставления налоговой декларации или иных документов, представление

которых в соответствии с законодательством Российской Федерации о налогах

и сборах является обязательным, либо путем включения в налоговую

декларацию или такие документы заведомо ложных сведений, совершенное в

крупном размере, - наказывается штрафом в размере от ста тысяч до трехсот

тысяч рублей или в размере заработной платы или иного дохода осужденного

за период от одного года до двух лет, либо принудительными работами на

срок до двух лет с лишением права занимать определенные должности или

заниматься определенной деятельностью на срок до трех лет или без такового,

либо арестом на срок до шести месяцев, либо лишением свободы на срок до

двух лет с лишением права занимать определенные должности или

заниматься определенной деятельностью на срок до трех лет или без такового.

2. Лицо, впервые совершившее преступление, предусмотренное настоящей статьей,

а также статьей 199.1 настоящего Кодекса, освобождается от уголовной

ответственности, если этим лицом либо организацией, уклонение от уплаты

налогов и (или) сборов с которой вменяется данному лицу, полностью уплачены

суммы недоимки и соответствующих пеней, а также сумма штрафа в размере,

определяемом в соответствии с Налоговым кодексом Российской Федерации.

14.

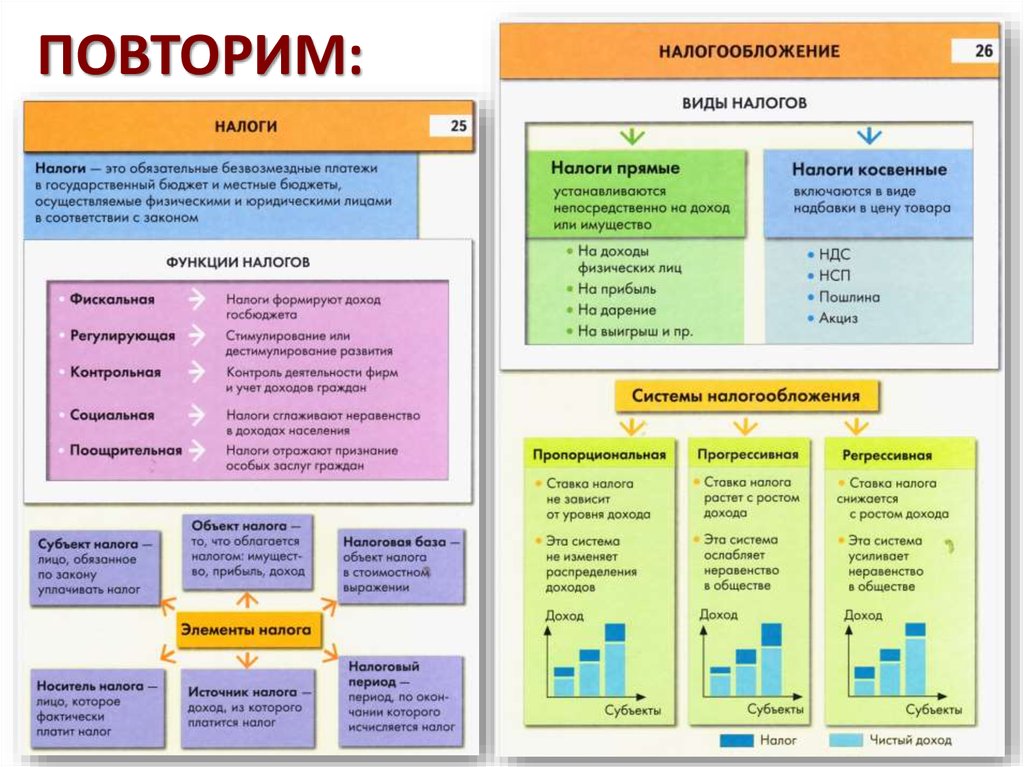

ПОВТОРИМ:15.

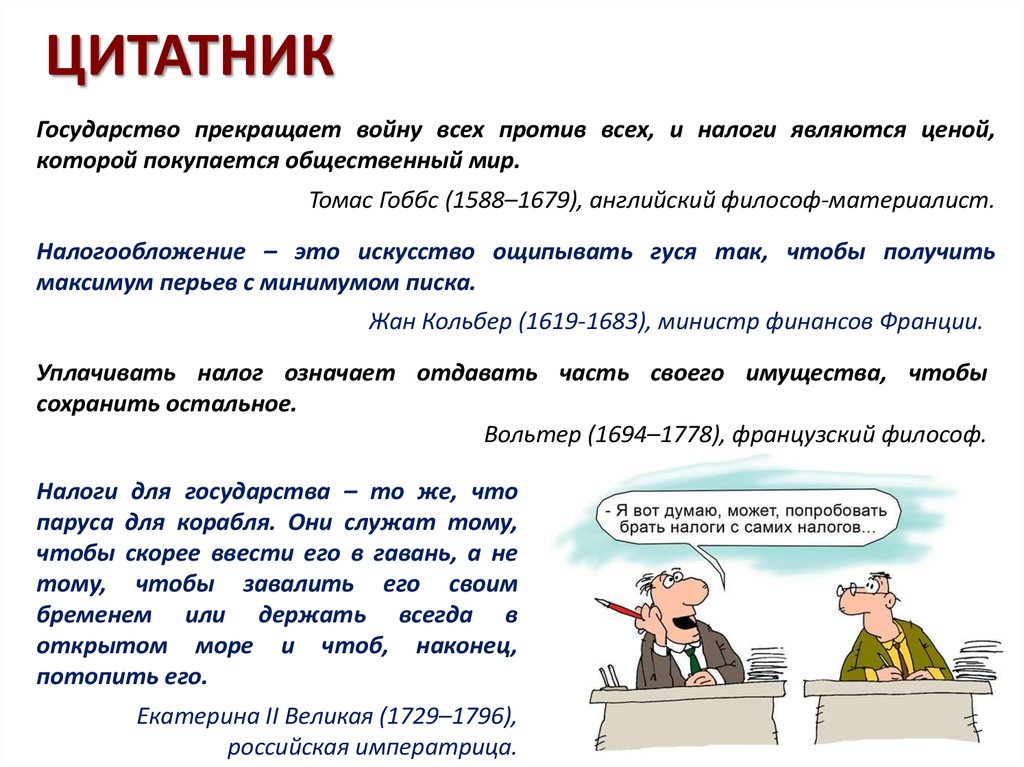

ЦИТАТНИКГосударство прекращает войну всех против всех, и налоги являются ценой,

которой покупается общественный мир.

Томас Гоббс (1588–1679), английский философ-материалист.

Налогообложение – это искусство ощипывать гуся так, чтобы получить

максимум перьев с минимумом писка.

Жан Кольбер (1619-1683), министр финансов Франции.

Уплачивать налог означает отдавать часть своего имущества, чтобы

сохранить остальное.

Вольтер (1694–1778), французский философ.

Налоги для государства – то же, что

паруса для корабля. Они служат тому,

чтобы скорее ввести его в гавань, а не

тому, чтобы завалить его своим

бременем или держать всегда в

открытом море и чтоб, наконец,

потопить его.

Екатерина II Великая (1729–1796),

российская императрица.

16.

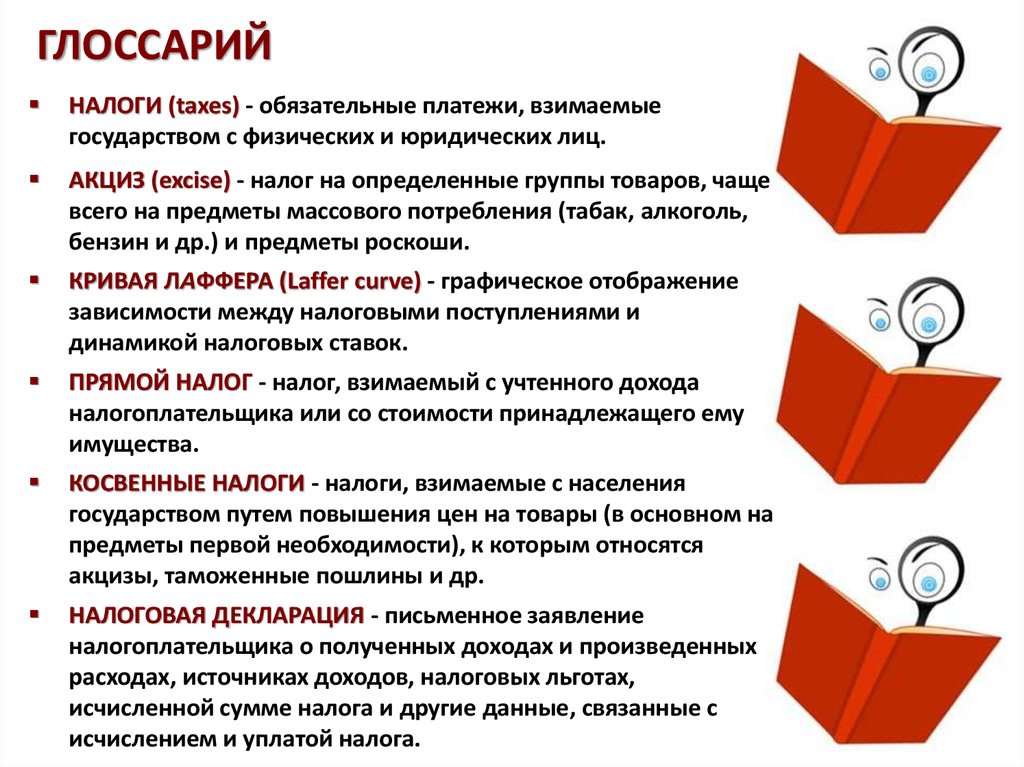

ГЛОССАРИЙНАЛОГИ (taxes) - обязательные платежи, взимаемые

государством с физических и юридических лиц.

АКЦИЗ (excise) - налог на определенные группы товаров, чаще

всего на предметы массового потребления (табак, алкоголь,

бензин и др.) и предметы роскоши.

КРИВАЯ ЛАФФЕРА (Laffer curve) - графическое отображение

зависимости между налоговыми поступлениями и

динамикой налоговых ставок.

ПРЯМОЙ НАЛОГ - налог, взимаемый с учтенного дохода

налогоплательщика или со стоимости принадлежащего ему

имущества.

КОСВЕННЫЕ НАЛОГИ - налоги, взимаемые с населения

государством путем повышения цен на товары (в основном на

предметы первой необходимости), к которым относятся

акцизы, таможенные пошлины и др.

НАЛОГОВАЯ ДЕКЛАРАЦИЯ - письменное заявление

налогоплательщика о полученных доходах и произведенных

расходах, источниках доходов, налоговых льготах,

исчисленной сумме налога и другие данные, связанные с

исчислением и уплатой налога.

17.

ПРИ ПОДГОТОВКЕ ПРЕЗЕНТАЦИИИСПОЛЬЗОВАНЫ МАТЕРИАЛЫ:

Королева Г.Э. Экономика: 10-11 классы: учебник для учащихся

общеобразовательных учреждений. М, Вентана-Граф, 2013

Киреев А.П. Экономика: Учебник для 10-11 классов

общеобразовательных учреждений (базовый уровень) . М. ВИТАПРЕСС,2012

Баранов П.А. Обществознание: Экономика: экспресс-репетитор для

подготовки к ЕГЭ. М.Астрель. 2013

Макаров О.Ю. Обществознание: Полный курс. Мультимедийный репетитор. СПб, Питер, 2012

http://ru.wikipedia.org

ДИСТАНЦИОННОЕ ОБУЧЕНИЕ:

http://interneturok.ru/ru/school/obshestvoznanie/11-klass/bchelovek-iekonomikab/nalogooblozhenie?seconds=0&chapter_id=350 - ИнтернетУрок «Налогообложение».

http://www.nalog.ru/rn77/ip/4952569/ - сайт Федеральной налоговой службы с видеолекцией

«Заплати налоги».

САЙТЫ ДЛЯ ПОДГОТОВКИ К ЕГЭ:

http://www.ege.edu.ru/ - официальный портал ЕГЭ (календарь экзаменов; кодификатор,

спецификация, демоверсия; шкала перевода баллов; личный кабинет).

http://fipi.ru – открытый банк заданий ЕГЭ.

http://soc.reshuege.ru – банк заданий ЕГЭ, возможно проверить ответы, есть комментарии ко всем

вопросам.

http://stupinaoa.narod.ru/index/0-20 - здесь можно найти развернутые планы и критерии

оценивания по различным темам курса обществознания.