")

")

")

")

")

")

finance

financeSimilar presentations:

Налоги. Понятия налогового кодекса

1. Налоги

Нимерницкая И.А.2017

©

2. Что такое налог

Обязательные безвозмездные платежи вгосударственный или местный бюджеты,

производимые в различных формах

физическими или юридическими лицами и

регулируемые законодательством.

3. Отношение к налогам

«В мире нет ничего неизбежного, кроме смерти иналогов».

Бенджамин Франклин.

«Хороших налогов не бывает».

Уинстон Черчилль.

4. Необходимость налогов

• Для выполнения своих функций государствунеобходимы ресурсы, которые оно получает в

виде налогов.

• Налоги появляются вместе с государством

5. Налоги в древнем Риме

• В мирное время денежных податей гражданене платили.

• Главную статью расходов составляло

строительство общественных зданий.

• Но в военное время граждане Рима облагались

налогами в соответствии со своими доходами.

6. Возникновение налогов на Руси

• В России налоги появляются в IX столетии.• На Руси налог взимался в натуральной

форме, а с развитием денежных отношений –

деньгами.

7. Налоги в Древней Руси

• Как и в древнем Риме, налогом облагаласьземля (сначала «соха» - примерно 0.5 га,

затем «двор»).

• Затем был введен «подушный» налог, с

мужчин каждой семьи.

8. Налоги в письменных документах

• Первое упоминание о налогах в летописиотносится к эпохе князя Олега. В древности

налог назывался данью (податью).

• В Киевской Руси данью являлся «дым»,

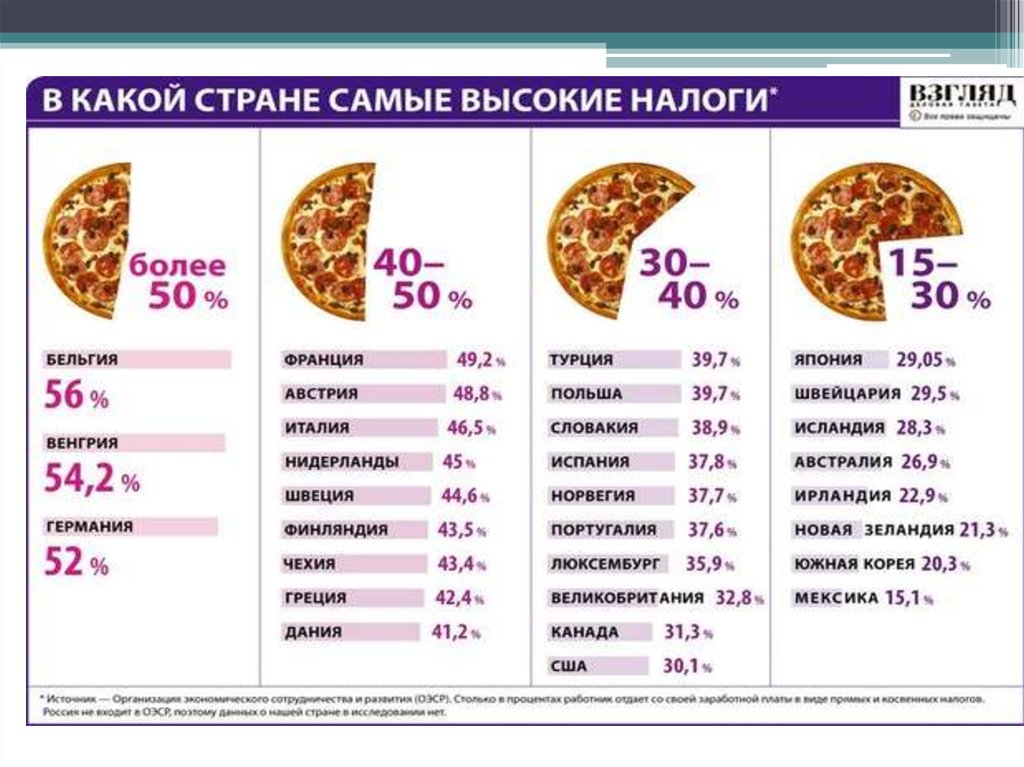

определявшийся количеством печей в каждом

доме; «рало» или «плуг», обозначавший

количество обрабатываемой пашни

9. Взимание дани

• Существовало два способа взимания дани:«повозом» – система привоза дани князю, и

«полюдьем» – взимание налогов путем

снаряжения экспедиции к налогоплательщику

с целью изъятия платежа

10. Налоги в эпоху Золотой Орды

• Период нахождения Руси под игом ЗолотойОрды знаменуется появлением огромного

количества разнообразных налогов.

• Дань население обязано было платить как

татарскому хану и его войску, так и русскому

князю.

11. Налоговый учет

• Налоговый учет в Швеции считается одним изстарейших в мире — он ведется со времен

викингов (XVI век).

• С той поры в архивах до сих пор хранятся все

сведения о налогоплательщиках.

12. Последствия неразумной налоговой политики

• В России в 1646 г. был повышен акциз на сольс 5 до 20 коп. за пуд.

• Стало невыгодно солить рыбу – основной

белковый продукт небогатого населения.

• Начались «соляные бунты» и скоро налог был

отменен.

13. Налог на жизнь

• По задумке правителей Англии 14-го века,люди должны были платить налог только

потому, что они живы, то есть это был по сути

налог на жизнь!

• Такое нововведение закончилось

грандиозным бунтом, которое в английской

истории известен под названием Peasants”

Revolt.

14. Налоги при Петре

• Эпоха Петра I (1672—1725) характеризуетсяпостоянной нехваткой финансовых ресурсов

из-за многочисленных войн, большого

строительства, крупномасштабных

государственных преобразований.

• Вводились все новые налоги, в том числе

легендарный налог на бороды.

15. Характерные черты налога как платежа

• Обязательность (уплата налогов –конституционная обязанность гражданина

России.

• Безвозмездность

• Направленность на финансирование

деятельности государства или

муниципальных образований (налоги идут в

бюджет)

П. 1 ст. 8 Налогового кодекса РФ

16. На что идут налоги

Налоги образуют бюджет государства.

Из бюджета финансируются государственные

учреждения (медицина, образование)

Выплачиваются пенсии, стипендии и

пособия.

Содержатся армия, флот, полиция и другие

правоохранительные ведомства.

Строятся дороги и объекты социального

обеспечения.

Содержится государство.

17. Как взимаются налоги

Порядок взимания налогов определяетНалоговый кодекс Российской Федерации.

18. Понятия налогового кодекса

• Субъект налогообложения. Тот, кто платит налог.(Физическое или юридическое лицо).

• Объект налогообложения (налоговая база). То, с

чего платится налог. (Земля, прибыль, доход,

мощность автомобиля).

• Налоговая ставка. Величина налоговых

начислений на единицу измерения налоговой

базы. (Сто рублей на гектар земли)

• Налоговый период. Срок, за который

уплачиваются налоги.

• Источник уплаты. То, откуда взяты средства для

уплаты налога.

19. Пример задания

Иван Иванович владеет автомобилем идачным участком и платит за них налоги.

Установите соответствие между элементами

структуры налогообложения и примерами:

Элементы:

1.

2.

3.

4.

Субъект налога

Объект налога

Источник уплаты налога

Единица налогообложения.

20. Примеры

A.B.

C.

D.

E.

1 кубический сантиметр объема двигателя

Дачный участок

Иван Иванович

Автомобиль

Заработная плата Ивана Ивановича

21. Виды налогов по субъекту ( центральные и местные)

В России существует трехуровневаяналоговая система:

• Федеральные налоги, устанавливаются

федеральным правительством и зачисляются

в федеральный бюджет;

• Региональные налоги, находятся в

компетенции субъектов федерации;

• Местные налоги, устанавливаются и

собираются местными органами власти

22. Налоги в России

Налог на добавленную стоимость (НДС)

Акцизы

Налог на доходы физических лиц (НДФЛ)

Единый социальный налог (ЕСН)

Налог на прибыль (НП)

Водный налог

Налог на имущество организаций

Транспортный налог (ТН)

Земельный налог

Налог на имущество физических лиц

Другие

23. Федеральный уровень

Налог на добавленную стоимость;

Акцизы;

Налог на доходы физических лиц;

Налог на прибыль организаций;

Налог на добычу полезных ископаемых;

Водный налог;

Сборы за пользование объектами животного

мира и за пользование объектами водных

биологических ресурсов

• Государственная пошлина.

24. Региональный уровень

• Налог на имущество организаций;• Транспортный налог;

• Налог на игорный бизнес.

25. Местный уровень

• Земельный налог;• Налог на имущество физических лиц.

26. Налог на доходы физических лиц

• НДФЛ – самый главный, основной налог,который удерживается у налогоплательщика физического лица, налогового резидента РФ.

• Федеральный налог.

• В Российской Федерации действует с 7

декабря 1991 года.

• Утверждение налога состоялось только в

2001 году после нескольких этапов его

изменения.

27. Подоходный налог в России

• Важнейшим принципом НДФЛ становитсяравенство ставки налога для всех

налогоплательщиков независимо от их

социальной принадлежности.

• Основная налоговая ставка — 13 %.

• Система налогообложения –

пропорциональная.

28. Налоговые резиденты и нерезиденты

• Резидент – физическое лицо, независимо отгражданства, фактически находящиеся на

территории России не менее 183 календарных

дней в течение 12 месяцев подряд.

• Нерезидент – физическое лицо, независимо

от гражданства, фактически находящиеся на

территории России менее 183

календарных дней в течение 12 месяцев

подряд.

29. Налоги и место жительства

• Если физическое лицо имеет дома в двухстранах, то налоги он будет уплачивать там,

где он дольше всего находится, либо там, где

имеет постоянный источник дохода.

30. Объекты налогообложения

• Объектом налогообложения для резидентовявляется доход от источников в Российской

Федерации и доход, полученный за ее

пределами, для нерезидентов – доход,

полученный только от источников в России.

• Причем ставка налога для нерезидента

составляет 30%.

31. Налоговые вычеты

• Группа условий, при которых налоговая базапо НДФЛ уменьшается.

• Налоговый вычет применим только к тем

доходам, которые облагаются по ставке 13%.

• Вычетами может воспользоваться только тот,

кто имеет узаконенные доходы, то есть

работу.

32. Уплата налогов гражданами

• Физическое лицо может платить подоходныйналог в организации.

• Если гражданин работает на себя, является

фрилансером, он должен заполнить

налоговую декларацию по форме 3-НДФЛ и

сдать ее в налоговую инспекцию.

• Срок подачи - не позднее 20 апреля года,

следующего за истекшим налоговым

периодом.

33. Двойное налогообложение

• Уже в 1980-х – 1990-х годах СССР сталзаключать международные соглашения об

устранении двойного налогообложения. На

данный момент такие договора заключены с

63 странами мира.

• В основном оговариваются такие налоги, как

НДФЛ, налог на прибыль организаций, налог

на имущество.

34. Налог на добавленную стоимость

• НДС• Налогоплательщиками НДС являются

индивидуальные предприниматели,

организации.

• НДС – косвенный налог, соответственно, его

уплата переносится на конечных

потребителей, то есть на рядовых граждан.

35. НДС

• Налоговая ставка НДС в России составляет18 % и применяется по умолчанию, если

операция не входит в перечень облагаемых

по ставке 10 % или в перечень со ставкой

0 %.

• НДС идет в федеральный бюджет;

• Сборщик налога – продавец или реализатор

услуги; получатель – государство.

36. Налог на добычу полезных ископаемых

• Ставка налога –в % от 0 до 8,5 (алмазы) или врублях за тонну (нефть, уголь).

• НДПИ (за исключением

общераспространенных полезных

ископаемых) - 40 % федеральный бюджет, 60

% - региональный;

• НДПИ (общераспространенные полезные

ископаемые - гравий, песок, глина итд) региональный бюджет.

37. Виды налогов

• Прямые налоги (в основном регулирующаяфункция) - налоги, взимаемые непосредственно

с лица, обязанного выплачивать налог

(подоходный налог с физических лиц. налог на

прибыль предприятий и др.)

• Косвенные налоги (в основном фискальная

функция) - налоги на товары и услуги,

взимаемые путём установления надбавки к

цене или тарифу. (Акцизы, таможенные

пошлины).

38. Функции налогов

• Фискальная. Формирует бюджет.• Регулирующая. Влияет на разные отрасли

экономики.

• Стимулирующая. Дотациями и льготами

развивает нужные отрасли.

• Социальная. Изменяет соотношения между

доходами различных групп населения.

• Контролирующая. Следит за финансовыми

потоками.

39. Системы налогообложения

• Пропорциональная - доля налога в доходе,или средняя ставка налога с ростом дохода;

• Прогрессивная - доля налога в доходе с

ростом дохода увеличивается;

• Регрессивная - доля налога в доходе с

ростом дохода падает

40. Самые удобные налоговые системы мира

№Страна

Ставка

Количеств

о налогов

1

Мальдивы

9,1

1

2

Катар

11.3

1

3

Гонконг

14.4

4

6

Ирландия

28.8

9

134 Россия

87

52

181 Беларусь

117.5

112

41. Доходы, облагаемые налогом

Заработная плата

Доходы от предпринимательской деятельности

Доходы по акциям, облигациям

Доходы от сдачи имущества в аренду

Выигрыши

Доходы от продажи имущества (находящегося

в собственности не менее 3-х лет)

42. Доходы, не облагаемые налогом

Пенсии

Стипендии

Социальные выплаты матерям

Выплаты по нетрудоспособности

Алименты

Выигрыши на Олимпийских играх

43. Ответственность за неуплату налогов

• Уплата налогов является конституционнойобязанностью гражданина.

• Налогоплательщик, нарушивший налоговое

законодательство, несет юридическую

ответственность в виде применения

различных санкций – от финансовых

(штрафы, пени) до уголовных ( на срок до 7

лет).

44. Налоги на бизнес в России

Совокупная средняя эффективная налоговаяставка на бизнес в России составляет более

54,1%, что значительно превышает уровень

налогового бремени в странах Европейского

Союза (42,6%) и в целом в мировой

экономике (44,7%).

45. Самые высокие налоги

Считают, что в среднем самые высокиеналоги в Западной Европе. Так, в Бельгии

общая сумма налогов, уплачиваемых

гражданином, составляет почти 56 % от его

дохода.

46. «Налог на богачей» во Франции

• Высшая судебная инстанция Франции одобрилазакон, устанавливающий "налог на богачей", из-за

которого известный актер Жерар Депардье год

назад отказался от французского гражданства.

• Налогом будут облагаться доходы, превышающие

€1 млн в год. Размер взимаемого государством

платежа составит 75% от дохода.

47.

48. Самые низкие налоги

• Во многих нефтедобывающих странах вообщенет подоходного налога. Правда, он

заменяется различными сборами, например на

будущую пенсию и защиту.

• В таких странах как Арабские Эмираты, Катар,

Оман, Кувейт и Бахрейн, физические лица

платят от 5 до 7.5 процентов своих доходов.

49. Идеальная налоговая система

• Низкие налоговые ставки• Широкая налоговая база

• Высокая степень подчинения требованиям

об уплате налогов

50. Самые забавные налоги

Император Веспасиан велел взимать в Римесбор за пользование общественными

туалетами, благодаря чему появилось

крылатое выражение «деньги не пахнут».

51. Налог на барбекю (Бельгия)

В апреле 2007 года правительствобельгийского региона Валлония, на

территории которого проживает около 4 млн

человек, решило бороться с глобальным

потеплением необычным способом — и ввело

налог на барбекю.

52. Налоги и искусство

• Налог на окна в Великобритании был введен в1696 году при короле Вильгельме III.

• Считалось, что большой дом (имеющий много

окон) принадлежит богатому человеку. Многие

горожане заложили «лишние» окна кирпичом и

сверху нарисовали фальшивые. Так возник

стиль «гризайль».

53. Налог на одноразовые палочки для еды (Китай)

Сбор в размере 5% с продаж каждой парыпалочек был введен с целью защиты лесов

от вырубания.

54. Налог на гипс (Австрия)

• Каждый год около 150 000 горнолыжников вовремя катания получают травмы

• Наличия у туристов медицинской страховки

австрийским властям показалось

недостаточно, поэтому они ввели

обязательный горнолыжный сбор, который

получил название «налог на гипс»

55. Налог на татуировки и пирсинг (США)

Налог на пирсинг и тату был введен вАрканзасе в 2005 году, и с тех пор каждая

нанесенная на тело татуировка и каждый

прокол требуют дополнительно уплаты налога

в размере 6% от их стоимости.

56. Налог на смерть

Существовал в Древнем Шумере:родственникам запрещалось хоронить

умершего до тех пор, пока они не внесут в

бюджет налог на смерть.

57. Налог на гражданский брак (Китай)

В китайском городе Тяньцзинь с1996 годасожительство без официального оформления

отношений обходится «нарушителям» в

тысячу юаней в год, что составляет около

€120.

58. Налог на телевизоры

• В Великобритании телевизоры обложеныналогом через телевизионную лицензию.

• При этом слепые имеют льготу - платят

только половину суммы налога.

59. Налог за занятие колдовством

• Обязаны платить граждане Голландии.• Известен случай, когда Маргарита Рожен

получила оповещение об этом налоге после

публикации в газете её объявления об

открытие школы колдовства.

60. Налог на странные имена

• Шведская налоговая система имеет правообложить налогом странное имя ребёнка.

• В 1991 году родители, назвавшие своего

ребёнка

«Brfxxccxxmnpcccclllmmnprxvclmnckssqlbb1111»

, отказывались платить этот налог.

61. Уплата налогов как обязанность гражданина России

62. Налоговая декларация

63. Налоговая политика

64. Использованные материалы

• http://m.forbes.ru/article.php?id=234249• http://acherkasov.com/articles/business/1/241

• http://www.utro.ru/articles/2013/12/30/1166791.s

html

• http://communitarian.ru/publikacii/ekonomika/nal

ogovye_rekordy_rossii__bednye_platyat_za_bogatyh_10122012/

• http://www.nauchforum.ru/ru/node/1359