finance

financeSimilar presentations:

Основы функционирования налоговой системы Российской Федерации

1.

Основы функционирования налоговой системы РоссийскойФедерации

2. Рассматриваемые вопросы:

1. Исторические этапы развития системыналогообложения

2. Понятие налога, сбора, страхового взноса.

Функции налогов.

3. Законодательство РФ о налогах и сборах.

4. Налоговая система Российской Федерации

5. Налоговая политика

3. 1. Исторические этапы развития системы налогообложения

4. Исторические этапы становления системы налогообложения

1 ЭТАП1. Древний мир ( IV тыс. до н. э. – V в. н. э. )

Территория – Восток, Древняя Греция и Рим

2 ЭТАП

2. Средние века (V - XVIII вв.)

Территория - Европа

3 ЭТАП

3. Новое время (конец XVIII-XIX вв.)

Территория – Мир

4 ЭТАП

4. Новейшее время (ХХ – XXI вв.)

Территория - Мир

5. Древний мир

1. Древний мир (IVтыс. до н.э. – V в.:

- первые налоги носили

бессистемный

характер;

- постепенный переход

от натуральной к

денежной форме

6. Средние века

2. Средние века (V – XVII вв.)• большинство налоговых платежей носили

нерегулярный характер;

• развитие косвенного налогообложения;

• формирование системы подоходного и

предпринимательского налогообложения

7. Новое время

3. Новое время (конец XVIII-XIX вв.)• налоги - основной источник доходной части

бюджета государства;

• соблюдение юридической формы при введении и

взимании налогов;

• формирование теории налогообложения

8. Адам Смит

Адам Смит«Исследование о природе и причинах богатства народов» (1776)

Четыре основных принципа налогообложения:

справедливости

удобства для

налогоплательщика

определенности

экономичности

взимания

9. Новейшее время

4. Новейшее время (ХХ – XXI вв.)• уменьшение количества налогов и большое

значение права при их установлении и взимании;

• проведение налоговых реформ, основанных на

научных принципах налогообложения;

• перераспределение через налоги национального

дохода

10. 2. Понятие налога, сбора, страхового взноса. Функции налогов

11. Понятие налога

Налог - этообязательный, индивидуально безвозмездный платеж,

взимаемый с:

- организаций (ЮЛ) и физических лиц (ФЛ)

в форме отчуждения принадлежащих им денежных средств

в целях финансового обеспечения деятельности

государства/муниципальных образований.

12.

Отличительные черты налогаОтличительные черты налога

Императивность (обязательность)

Индивидуальная безвозмездность

Законность

Фин. обеспечение деят-ти гос-ва

Абстрактность

Относительная регулярность

13. Понятие сбора

Сбор - этообязательный взнос,

взимаемый с:

- ЮЛ и ФЛ,

уплата которого является одним из условий совершения в

отношении плательщиков юридически значимых действий.

Отличительные черты

Индивидуальная возмезд-ть

Предоставление услуг/права

14. Понятие страхового взноса

Страховые взносы – платежи на- обязательное пенсионное страхование

-обязательное соц. страхование

-обязательное мед. страхование

взимаемые с:

-ЮЛ,

-ФЛ,

в целях финансового обеспечения реализации прав

застрахованных лиц на получение страхового

обеспечения

15. Функции налогов

Основные функции налога:Фискальная - пополнение доходов государства для

исполнения государством своих функций;

Распределительная - распределение совокупного

общественного продукта между юридическими и

физическими лицами, отраслями и сферами экономики,

государством и его территориально-административными

образованиями;

Регулирующая - активное воздействии государства с

помощью экономических рычагов и методов на

экономические и социальные процессы в обществе;

Контрольная - наблюдение и соблюдение стоимостных

пропорций в процессе образования и распределения

доходов различных субъектов экономики.

16. 3. Законодательство РФ о налогах и сборах

17. Законодательство РФ о налогах и сборах

Законодательство РФ о НиСНалоговый Кодекс

ФЗ о налогах, сборах и

страховых взносах

Виды налогов и сборов

Основания возникновения (изменения, прекращения) и порядок

исполнения обязанностей по уплате НиС

Принципы установления, введения в действие и прекращения

действия региональных и местных НиС

Права и обязанности участников налоговых отношений

Формы и методы налогового контроля

Ответственность за совершение налоговых правонарушений

Порядок обжалования актов налоговых органов и

действий/бездействий должностных лиц

18. Установление налога

Налог считается установленным, если определены:Элементы налогообложения

факультативно

Налогоплательщики

Объект налогообложения

Налоговая база

Налоговые

льготы

и основания

их применения

Налоговый период

Налоговая ставка

Порядок исчисления налога

Порядок и сроки уплаты налога

19. Налогоплательщики

{Налогоплательщики — лицо, на которое

возложена юридическая обязанность

уплатить налог за счет собственных

средств

Не путать!

Налоговый агент - лицо,

на которое возложены

обязанности по

исчислению, удержанию у

налогоплательщиков и

перечислению налогов

Налогоплательщики

Организации

Физические

лица

20. Объект налогообложения

{Объект налогообложения

Объект налогообложения — юридические

факты, которые обуславливают

обязанность субъекта заплатить налог.

Не путать!

Предмет

налогообложения – это

реальные вещи и

нематериальные блага, с

наличием которых закон

связывает возникновение

налоговых обязательств.

Объект

налогообложения

Права

Действия

Имущественные

Неимущественные

Результаты

хозяйственной

деятельности

21. Налоговая база

{Единица обложения

– единица измерения

объекта налога

(денежные единицы или

натуральные величины).

Налоговая база

Налоговая база — стоимостная,

физическая или иная характеристика

объекта налогообложения

Методы формирования

налоговой базы

Начисления –

Кассовый – по

по факту

совершения операции

поступлению/

расходованию д/с

22. Налоговый период

{Налоговый период — срок, в течение

которого формируется налоговая база и

окончательно определяется размер

налогового обязательства

23. Налоговая ставка

{Налоговая ставка

Налоговая ставка — величина налоговых

начислений на единицу измерения

налоговой базы.

Ставки

Равные –

одна сумма

налога для всех

Твердые –

Процентные -

фиксированный

размер налога на

единицу обложения

в% от

единицы

налогообложения

24. Порядок исчисления налога

{Порядок исчисления налога

Порядок исчисления налога — налогоплательщик

самостоятельно исчисляет сумму налога,

подлежащую уплате за налоговый период, исходя

из налоговой базы, налоговой ставки и налоговых

льгот.

Исчисление возлагается на

Налогоплательщика – по умолчанию

Налогового агента

Налоговый орган

25. Порядок и сроки уплаты налога

{{

Порядок уплаты налога — способ

внесения суммы налога в соответствующий

бюджет

Сроки уплаты налога — устанавливаются

применительно к каждому налогу

С 01.01.17 - уплата налога может быть произведена за

налогоплательщика иным лицом

26. Налоговые льготы

{Налоговые льготы

Льготы по налогам и сборам — преимущества

предоставляемые отдельным категориям

налогоплательщиков и плательщиков сборов,

включая возможность не уплачивать налог или

сбор либо уплачивать их в меньшем размере.

Налоговые каникулы

- полное освобождение от

уплаты налога на

определенный период

Необлагаемый

минимум

Вычеты

Налоговые

льготы

Изъятие

Освобождение

Понижение

Отсрочка

27. 4. Налоговая система РФ

28. Налоговая система

{Налоговая система

Налоговая система - совокупность

установленных налогов, сборов, пошлин и

других платежей, взимаемых с

плательщиков в порядке и на условиях,

определенных Налоговым кодексом.

Режимы

налогообложения

Общая система

налогообложения

(ОСНО)

Специальные

налоговые режимы

29. Принципы построения налоговой системы

Принципы построения налоговой системыОбязательность - все

налогоплательщики обязаны

своевременно и полно уплатить налоги.

Справедливость налогоплательщики, находящиеся в

равных условиях, платят одинаковые

налоги, но справедливыми должны

быть налоги, которые платят разные по

доходам налогоплательщики. Богатые

платят больше, чем бедные

Определённость - нормативные акты

до начала налогового периода должны

определить правила исполнения

обязанностей налогоплательщиком.

30. Принципы построения налоговой системы

Принципы построения налоговой системыЭкономичность - издержки должны быть

минимальны

Пропорциональность - установление лимита

налогового бремени по отношению к валовому

внутреннему продукту.

Однократность налогообложения - один и тот же

объект налогообложения должен облагаться налогом

за установленный период один раз.

31. Принципы построения налоговой системы

Принципы построения налоговой системыСтабильность. Изменение налоговой системы

не должно производиться часто и очень резко.

Оптимальность - цель взимания налога должна

достигаться наилучшим образом с точки выбора

источника и объекта налогообложения.

Стоимостное выражение - налоги должны

уплачиваться в денежной форме.

Единство - налоговая система действует на всей

территории страны для всех типов

налогоплательщиков

32. Классификация налогов

Классификация налоговОт субъекта

По способу взимания

От органа,

устанавливающего налог

прямые

с ФЛ

федеральные

косвенные

с ЮЛ

региональные

смежные

местные

33. Федеральные налоги и сборы

Федеральные налоги и сборы (Статья 13 НК РФ:)Налог на добавленную

стоимость

Налог на добычу полезных

ископаемых

Акцизы

Водный налог

Налог на доходы

физических лиц

Сборы

за

пользование

объектами животного мира и за

пользование объектами водных

биологических ресурсов

Налог на прибыль

организаций

Государственная пошлина

34. Региональные и местные налоги и сборы

Региональные налоги(Статья 14 НК РФ) :

Местные налоги и сборы

(Статья 15 НК РФ) :

Налог на имущество

организаций

Земельный налог

Налог на игорный бизнес

Налог на имущество

физических лиц

Транспортный налог

Торговый сбор

35. Таможенные платежи

Таможенные платежиПо импортным товарам

По экспортным товарам

НДС, акцизы

ввозные

таможенные пошлины

вывозные

таможенные пошлины

таможенные сборы

таможенные сборы

Таможенные органы пользуются правами и несут обязанности

налоговых органов по взиманию налогов при перемещении

товаров через таможенную границу Таможенного союза

36. Отмененные налоги и специальные налоговые режимы

Отменённыеналоги

ЕСН (гл. 24 НК

РФ, утратила

силу, с

01.01.2010 —

страховые

взносы, с

01.01.17 – гл. 34

НК РФ)

Налог с продаж

(гл. 27, налог

отменён

с 01.01.2004)

Специальные налоговые

режимы

Система налогообложения для

сельскохозяйственных товаропроизводителей

(единый сельскохозяйственный налог — ЕСХН)

Упрощенная система налогообложения (УСН)

Система налогообложения в виде единого

налога на вменённый доход для отдельных

видов деятельности (ЕВНД)

Система налогообложения при выполнении

соглашений о разделе продукции

Патентная система налогообложения

37. 5. Налоговая политика

38. Определение налоговой политики

{Определение налоговой политики

Налоговая политика – это система актов и мероприятий,

проводимых государством в области налогов и

направленная на реализацию тех или иных задач, стоящих

перед обществом

Налоговый аспект в послании Президента РФ

1. Фиксация налоговых условий до 2018 года

2. Цель налоговой системы - стимулирование

деловой активности, рост экономики и инвестиций, создание конкурентных условий ведения

бизнеса

3. Упорядочение и адресность фискальных льгот

39. Налоговые и неналоговые доходы

Доходы консолидированного бюджета РФ и государственныхвнебюджетных фондов за 2016 год, млрд. руб.

7 000

6 000

5 000

Общие доходы - 27 747 млрд. руб.

6 037

22%

4 000

5 401

4 571

16%

3 000

19%

3 019

11%

2 000

3 476

2 770

10%

1 000

13%

1 356

1 117

5%

4%

Акцизы

Н-ги

н/им-во

0

Страх.взносы

НДС

НДФЛ

Н-г

н/приб.

Проч.нал.дды

Проч.

д-ды

40.

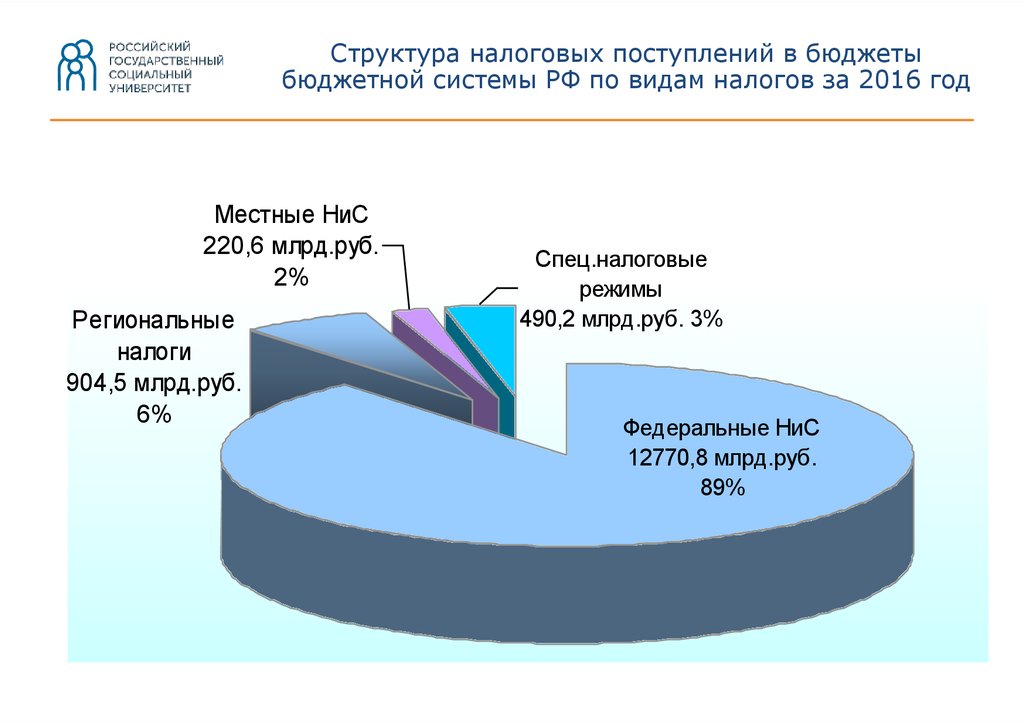

Структура налоговых поступлений в бюджетыбюджетной системы РФ по видам налогов за 2016 год

Местные НиС

220,6 млрд.руб.

2%

Региональные

налоги

904,5 млрд.руб.

6%

Спец.налоговые

режимы

490,2 млрд.руб. 3%

Федеральные НиС

12770,8 млрд.руб.

89%

41. Налоговая нагрузка

Фискальная нагрузка на экономику Российской Федерациив 2009 – 2015 гг. (% к ВВП)

35

30

25

20

15

10

5

2009

2010

2011

2012

2013

2014

Фискальная нагрузка

Налоговые доходы и платежи

Нефтегазовые доходы

Доходы, не относящиеся к нефтегазовым

2015

42. Направления налоговой политики

Основные направления налоговой политики на 2017-2019 годыСтимулирование деятельности малого и среднего бизнеса

Совершенствование системы налогообложения добычи нефти

Анализ неналоговых платежей

Совершенствование обложения налогом на прибыль

Введение tax-free и НДС для зарубежных интернет-покупок

Повышение акцизов

Международное сотрудничество в области налогообложения

Совершенствование налогового администрирования

Оптимизация налоговых льгот