finance

finance law

lawSimilar presentations:

")

Элементы налога. Субъект налога

1.

Обязательные платежи физических июридических лиц государству на основе

специального налогового законодательства

2.

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГАСУБЪЕКТ НАЛОГА – лицо,

которое по закону обязано

платить налог –

налогоплательщик (физическое

или юридическое лицо)

ОБЪЕКТ НАЛОГА – доход или

имущество, подлежащее

налогообложению

ИСТОЧНИК НАЛОГА – доход

(заработная плата, гонорар,

прибыль, % по вкладам), из

которого оплачивается налог

СТАВКА НАЛОГА – величина начислений на единицу объекта

налога (рубль, гектар земли и т.д.)

3.

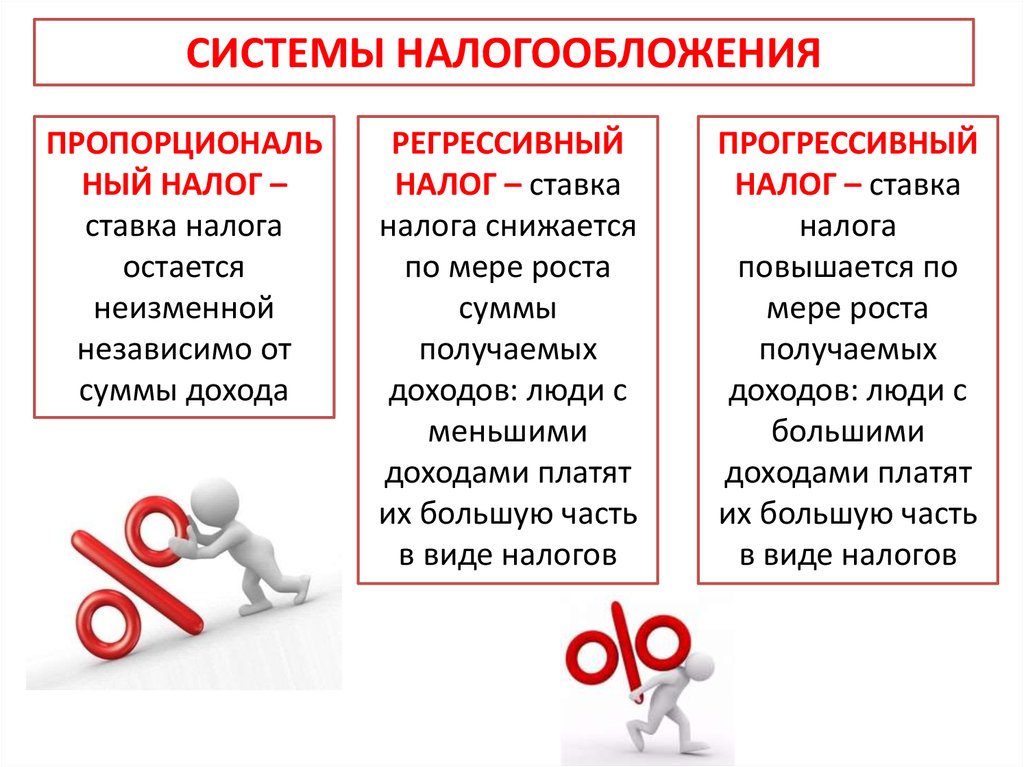

СИСТЕМЫ НАЛОГООБЛОЖЕНИЯПРОПОРЦИОНАЛЬ

НЫЙ НАЛОГ –

ставка налога

остается

неизменной

независимо от

суммы дохода

РЕГРЕССИВНЫЙ

НАЛОГ – ставка

налога снижается

по мере роста

суммы

получаемых

доходов: люди с

меньшими

доходами платят

их большую часть

в виде налогов

ПРОГРЕССИВНЫЙ

НАЛОГ – ставка

налога

повышается по

мере роста

получаемых

доходов: люди с

большими

доходами платят

их большую часть

в виде налогов

4.

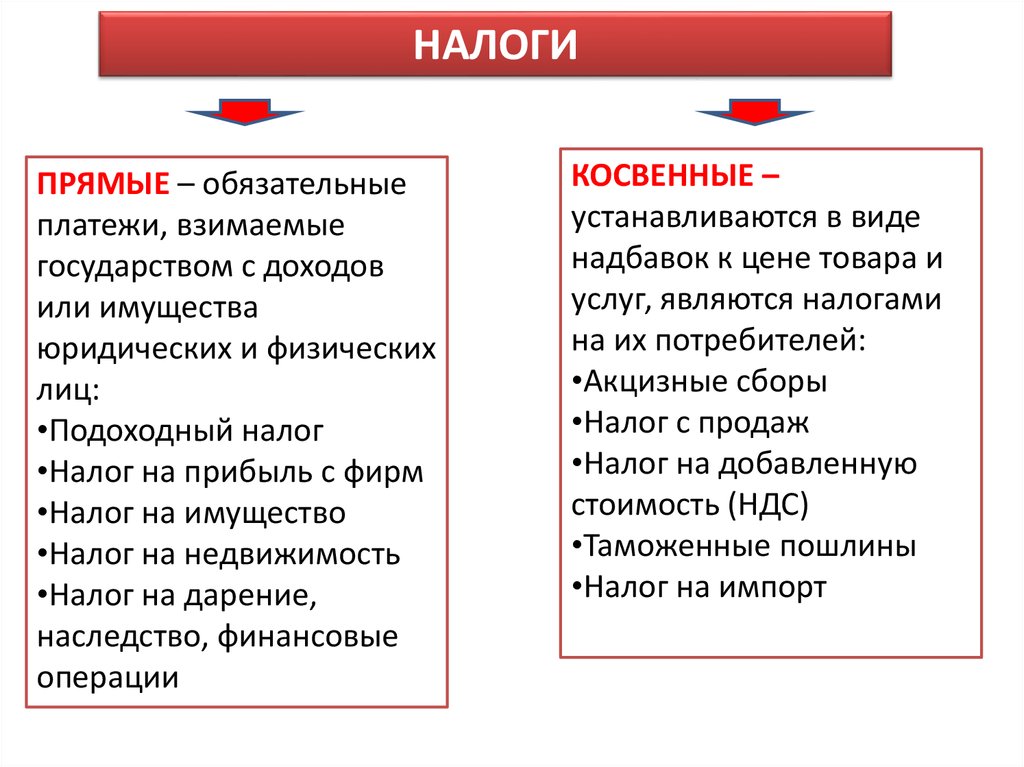

НАЛОГИПРЯМЫЕ – обязательные

платежи, взимаемые

государством с доходов

или имущества

юридических и физических

лиц:

•Подоходный налог

•Налог на прибыль с фирм

•Налог на имущество

•Налог на недвижимость

•Налог на дарение,

наследство, финансовые

операции

КОСВЕННЫЕ –

устанавливаются в виде

надбавок к цене товара и

услуг, являются налогами

на их потребителей:

•Акцизные сборы

•Налог с продаж

•Налог на добавленную

стоимость (НДС)

•Таможенные пошлины

•Налог на импорт

5.

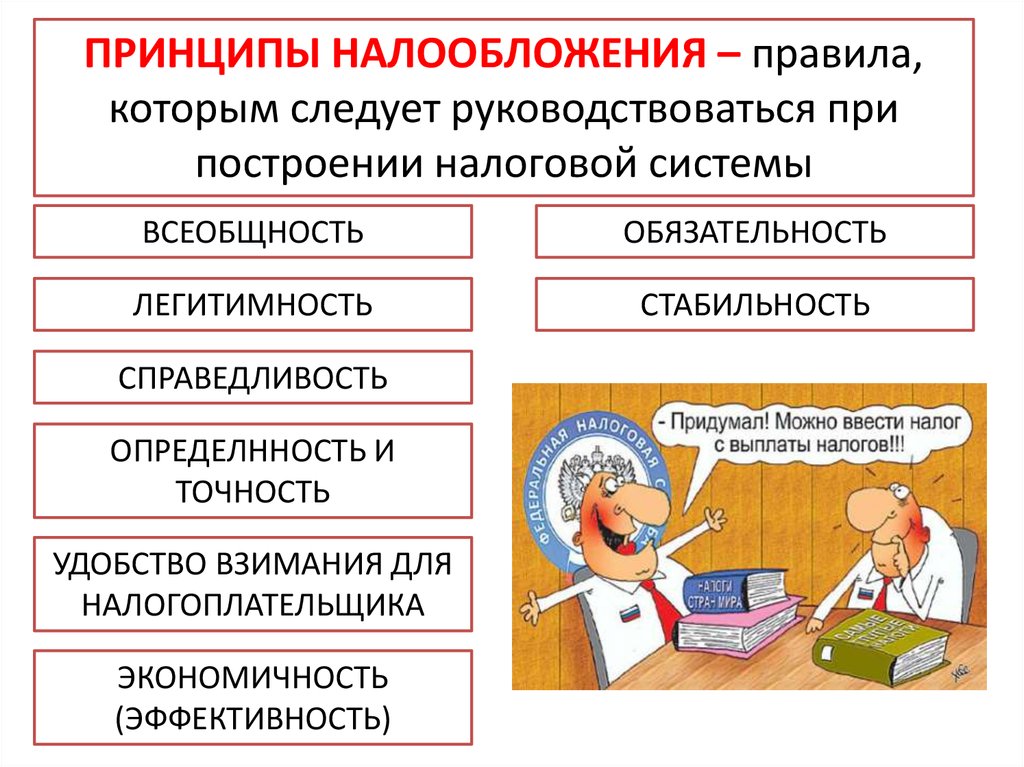

ПРИНЦИПЫ НАЛООБЛОЖЕНИЯ – правила,которым следует руководствоваться при

построении налоговой системы

ВСЕОБЩНОСТЬ

ОБЯЗАТЕЛЬНОСТЬ

ЛЕГИТИМНОСТЬ

СТАБИЛЬНОСТЬ

СПРАВЕДЛИВОСТЬ

ОПРЕДЕЛННОСТЬ И

ТОЧНОСТЬ

УДОБСТВО ВЗИМАНИЯ ДЛЯ

НАЛОГОПЛАТЕЛЬЩИКА

ЭКОНОМИЧНОСТЬ

(ЭФФЕКТИВНОСТЬ)

6.

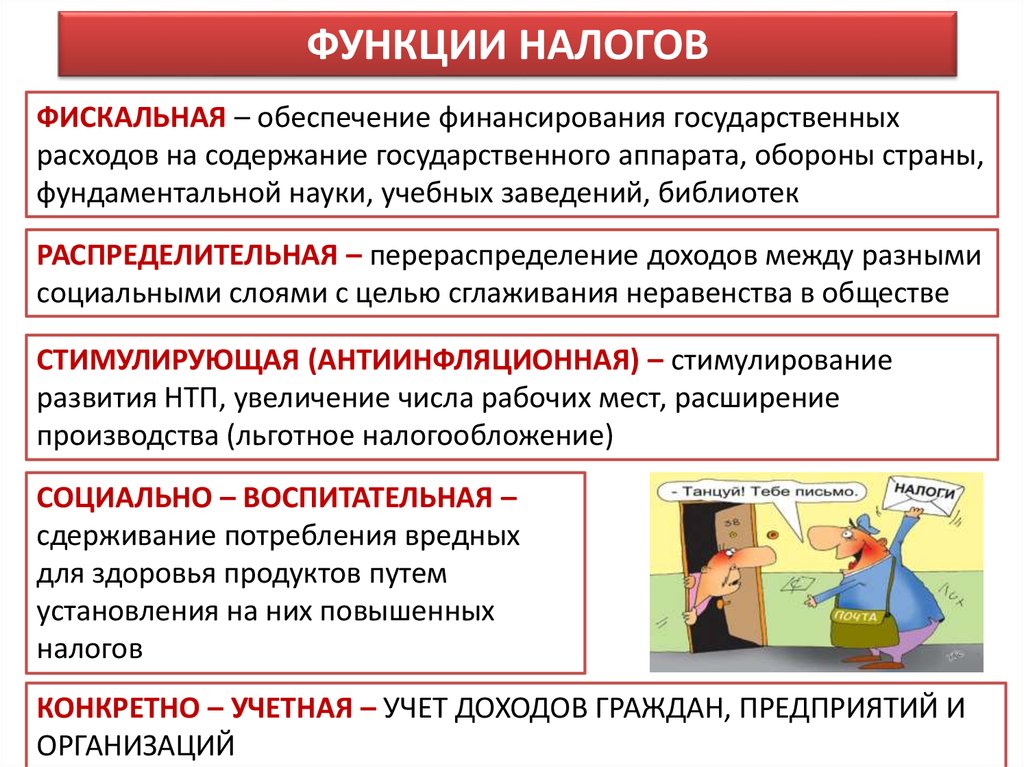

ФУНКЦИИ НАЛОГОВФИСКАЛЬНАЯ – обеспечение финансирования государственных

расходов на содержание государственного аппарата, обороны страны,

фундаментальной науки, учебных заведений, библиотек

РАСПРЕДЕЛИТЕЛЬНАЯ – перераспределение доходов между разными

социальными слоями с целью сглаживания неравенства в обществе

СТИМУЛИРУЮЩАЯ (АНТИИНФЛЯЦИОННАЯ) – стимулирование

развития НТП, увеличение числа рабочих мест, расширение

производства (льготное налогообложение)

СОЦИАЛЬНО – ВОСПИТАТЕЛЬНАЯ –

сдерживание потребления вредных

для здоровья продуктов путем

установления на них повышенных

налогов

КОНКРЕТНО – УЧЕТНАЯ – УЧЕТ ДОХОДОВ ГРАЖДАН, ПРЕДПРИЯТИЙ И

ОРГАНИЗАЦИЙ

7.

СОВОКУПНОСТЬ НАЛОГОВ В РОССИИЛИНИИ СРАВНЕНИЯ

ФЕДЕРАЛЬНЫЕ

РЕГИОНАЛЬНЫЕ

МЕСТНЫЕ

1. Устанавливаются

Налоговым кодексом

РФ

Налоговым кодексом

РФ

Законодательными

актами субъектов РФ

Налоговым кодексом

РФ

Нормативными

актами местного

самоуправления

2. Обязательность

уплаты

На всей территории

РФ

На территории

субъектов РФ

На территории

муниципальных

образований

3. Поступают в

бюджет

Федеральный

(государственный)

Региональные

(субъектов РФ)

На территории

муниципальных

образований

4. Примеры

Налог на

добавленную

стоимость, акцизы,

таможенная пошлина,

подоходный налог,

налог на покупку

валюты

Налог на имущество

предприятий, налог

на недвижимость,

дорожный налог,

транспортный налог

Земельный налог,

курортный налог,

налог на рекламу,

налог на содержание

жилого фонда