, uspořádaná v čase. Členění")

Posouzení úrovně časové řady - průměry")

Posouzení dynamiky vývoje časových řad")

vyrovnání analyticky - pomocí trendové funkce")

")

")

")

mathematics

mathematicsSimilar presentations:

Analýza časových řad

1. Analýza časových řad

2. Analýza časových řad Časová řada - množina pozorování kvantitativní charakteristiky (ukazatele), uspořádaná v čase. Členění

Analýza časových řadČasová řada - množina pozorování kvantitativní charakteristiky (ukazatele),

uspořádaná v čase.

Členění časových řad:

a) Podle rozhodného časového hlediska

Časová řada okamžiková

Časová řada intervalová

b) podle periodicity sledování

Časová řada krátkodobá (periodicita ukazatele je kratší než 1

rok)

Časová řada dlouhodobá (periodicita ukazatelů je nejméně

roční).

3.

c) podle druhu sledovaných ukazatelůČasová řada původních hodnot

Časová řada odvozených ukazatelů

d) podle způsobu vyjádření údajů

Časová řada naturálních ukazatelů

Časová řada peněžních ukazatelů

4. Základní charakteristiky časových řad 1) Posouzení úrovně časové řady - průměry

Základní charakteristiky časových řad1) Posouzení úrovně časové řady - průměry

Pracujeme-li s intervalovou časovou řadou, určuje se průměr

jako průměr aritmetický. Jsou-li všechny intervaly stejně

dlouhé, určí se prostý aritmetický průměr, při nestejně

dlouhých intervalech je nutno počítat vážený aritmetický

průměr.

Příklad

Časová řada vývoje výše průměrných mezd

Rok 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Kč

14478 15550 16457 17595 18283 19447 20923 22653 23426 23949

ti

yi

1

2

3

4

5

6

7

8

9

10

14478 15550 16457 17595 18283 19447 20923 22653 23426 23949

y

yi

= 192761 = 19276,1

n

10

5. V případě práce s údaji okamžikovými musíme užít průměr chronologický

V případě práce s údaji okamžikovými musíme užítprůměr chronologický

y

1 y y ....... y yn

n 1 2

Průměr chronologický : y 2 2 3

n 1

Prostá forma chronologického průměru je použitelná v případech, kdy

intervaly mezi jednotlivými okamžiky příslušné okamžikové řady

časové jsou stejně dlouhé.

6.

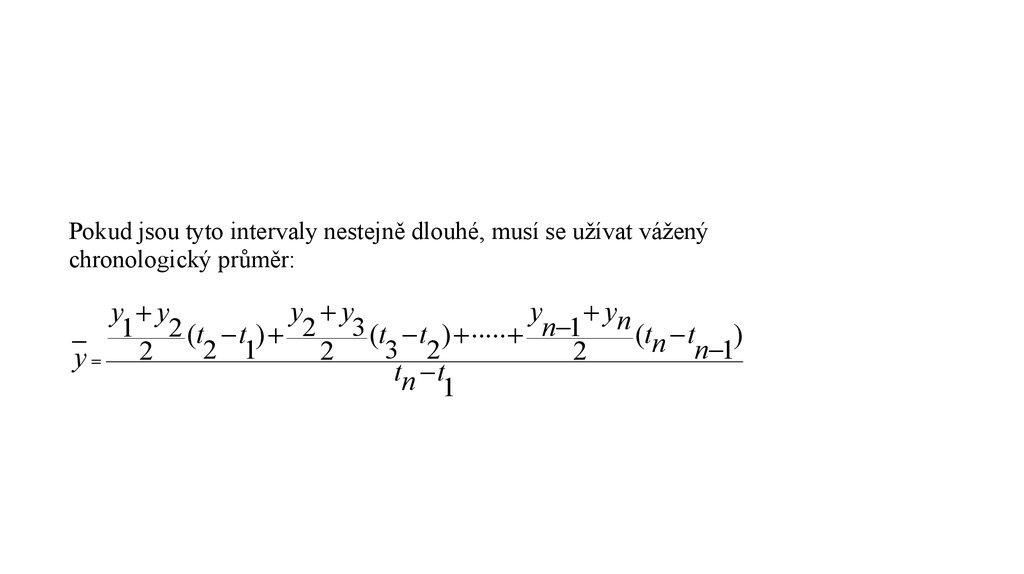

Pokud jsou tyto intervaly nestejně dlouhé, musí se užívat váženýchronologický průměr:

y y

y yn

y y

2

3

n

1

1

2

(

t

t

)

(

t

t

)

(tn t )

2 1

3 2

n 1

2

2

y 2

tn t

1

7. Příklad

Počet zaměstnanců v určitém podniku1.1.

1.2.

1.3.

1.4.

1.5.

26

28

25

30

28

za měsíc leden :

za měsíc únor :

za měsíc březen :

za měsíc duben :

(26+28)/2

(28+25)/2

( 25+30)/2

(30+28)/2

Chronologický průměr :

y

1 y y ....... y yn

2 3

n 1 2 = 13 28 25 30 14 = 27,5

y 2

n 1

4

8. 2) Posouzení dynamiky vývoje časových řad

Absolutní charakteristikyPrvní absolutní diference (absolutní přírůstky)

dyt = yt - yt-1,

t = 2, 3, . . ., n.

Druhá absolutní diference :

d(2)yt = dyt - dyt-1

Druhé absolutní diference charakterizují absolutní zrychlení, respektive

zpomalení vývoje ve zkoumané časové řadě, udávají, o kolik byl

následující přírůstek větší, respektive menší než předcházející.

Analogicky lze stanovit absolutní diference vyšších stupňů (třetího,

čtvrtého atd.), jejichž řady se vždy postupně zkracují o jeden člen.

9.

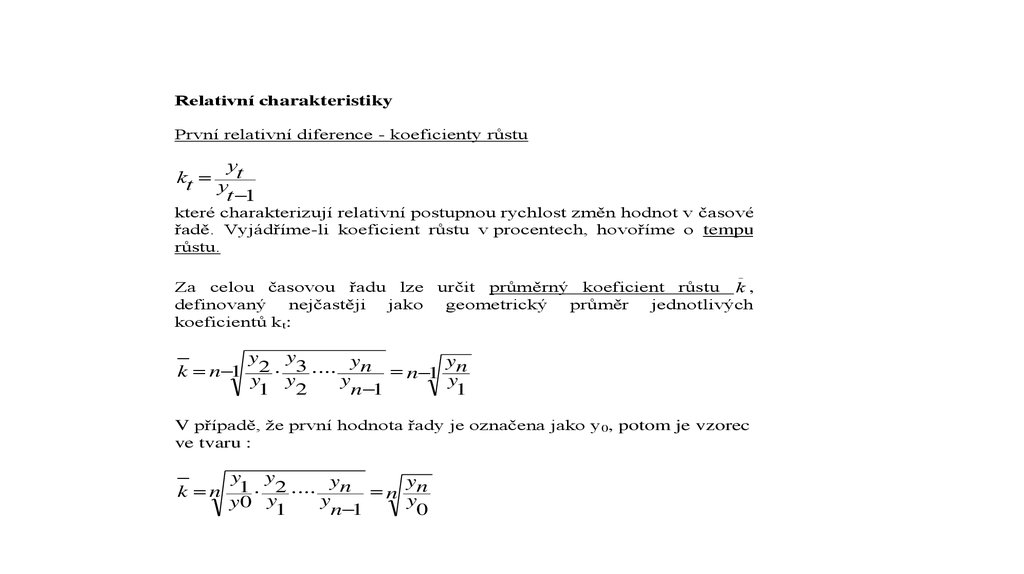

Relativní charakteristikyPrvní relativní diference - koeficienty růstu

yt

kt

y

t 1

které charakterizují relativní postupnou rychlost změn hodnot v časové

řadě. Vyjádříme-li koeficient růstu v procentech, hovoříme o tempu

růstu.

Za celou časovou řadu lze určit průměrný koeficient růstu k ,

definovaný nejčastěji jako geometrický průměr jednotlivých

koeficientů kt:

y

k n 1 2

y

1

y

3 yn n 1

y

y

2

n 1

yn

y

1

V případě, že první hodnota řady je označena jako y0, potom je vzorec

ve tvaru :

y y

y

y

k n 1 2 n n n

y

y

y0 y1

n 1

0

10.

Počítat průměrný koeficient růstu má smysl jen tehdy,vykazuje-li časová řada v podstatě monotónní vývoj.

11.

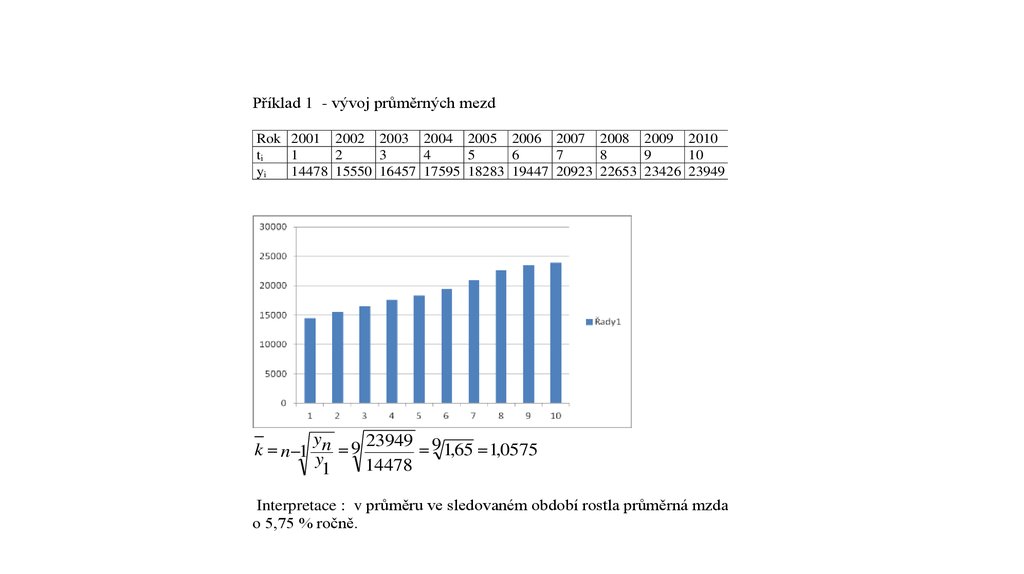

Příklad 1 - vývoj průměrných mezdRok 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

ti

1

2

3

4

5

6

7

8

9

10

yi

14478 15550 16457 17595 18283 19447 20923 22653 23426 23949

y

23949 9

k n 1 n 9

1,65 1,0575

y

14478

1

Interpretace : v průměru ve sledovaném období rostla průměrná mzda

o 5,75 % ročně.

12.

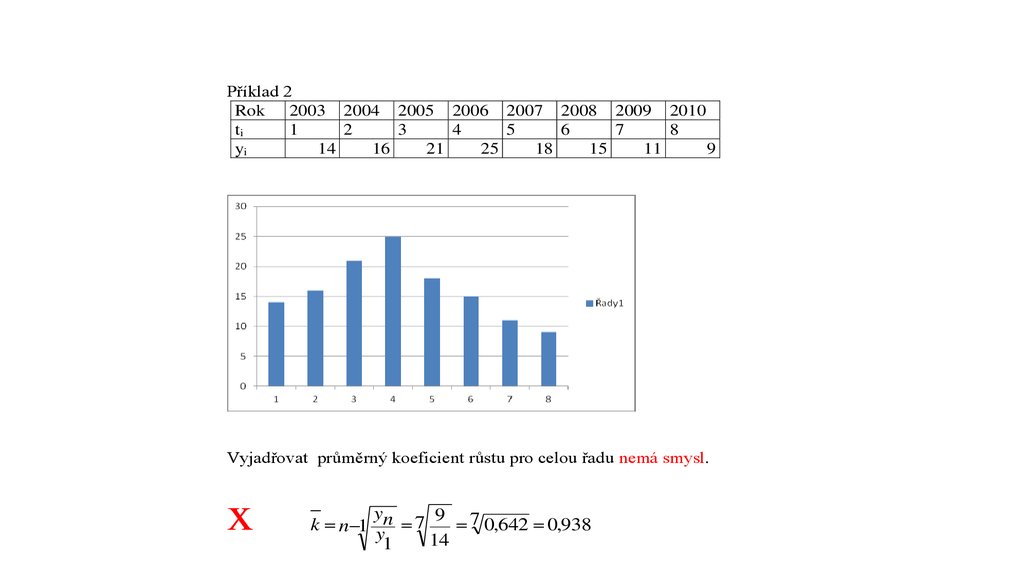

Příklad 2Rok

2003 2004 2005 2006 2007 2008 2009 2010

ti

1

2

3

4

5

6

7

8

yi

14

16

21

25

18

15

11

9

Vyjadřovat průměrný koeficient růstu pro celou řadu nemá smysl.

x

y

9 7

k n 1 n 7

0,642 0,938

y

14

1

13.

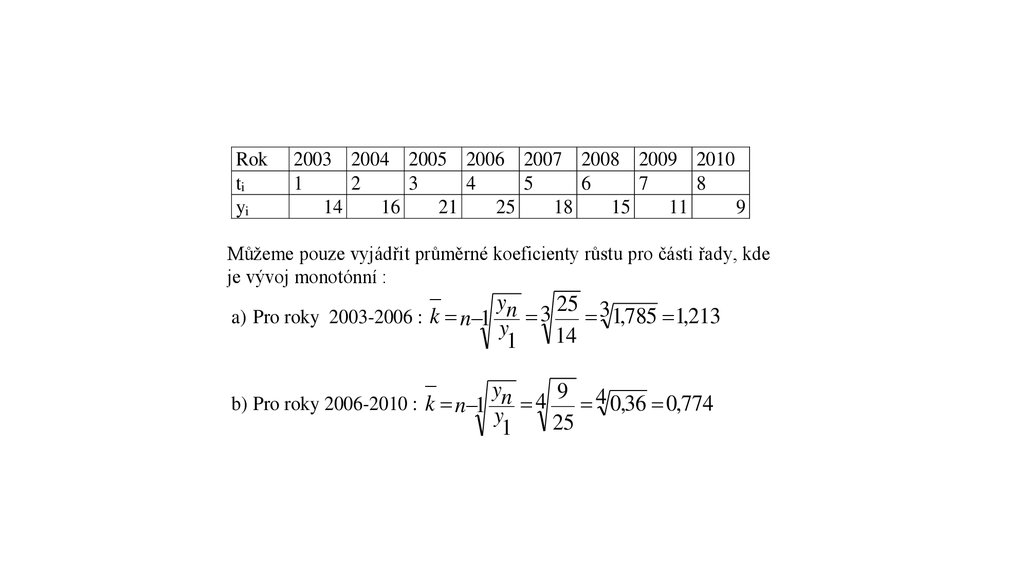

Rokti

yi

2003 2004 2005 2006 2007 2008 2009 2010

1

2

3

4

5

6

7

8

14

16

21

25

18

15

11

9

Můžeme pouze vyjádřit průměrné koeficienty růstu pro části řady, kde

je vývoj monotónní :

y

25 3

a) Pro roky 2003-2006 : k n 1 n 3

1,785 1,213

y

14

1

y

9 4

b) Pro roky 2006-2010 : k n 1 n 4

0,36 0,774

y

25

1

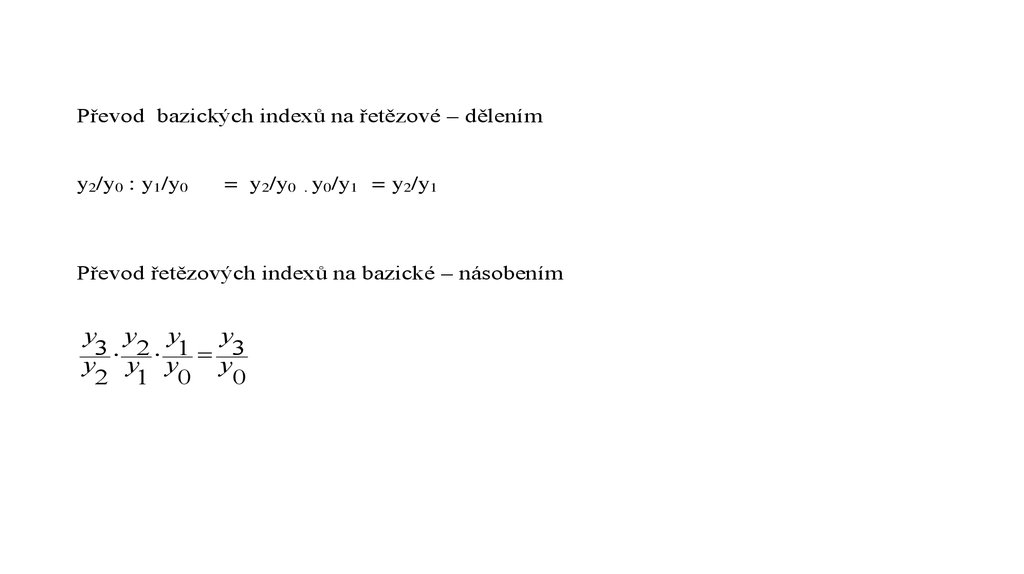

14. Bazické a řetězové indexy

ytKoeficient růstu kt

lze rovněž nazvat jako řetězový index –

y

t 1

hodnota ukazatele je porovnávána k hodnotě předchozího období

Bazické indexy - hodnota ukazatele je porovnávána k základu ( bázi)

yt

kt

y

0

15.

Převod bazických indexů na řetězové – dělenímy2/y0 : y1/y0

= y2/y0 . y0/y1 = y2/y1

Převod řetězových indexů na bazické – násobením

y y y

3 2 1

y y y

2 1 0

y

3

y

0

16.

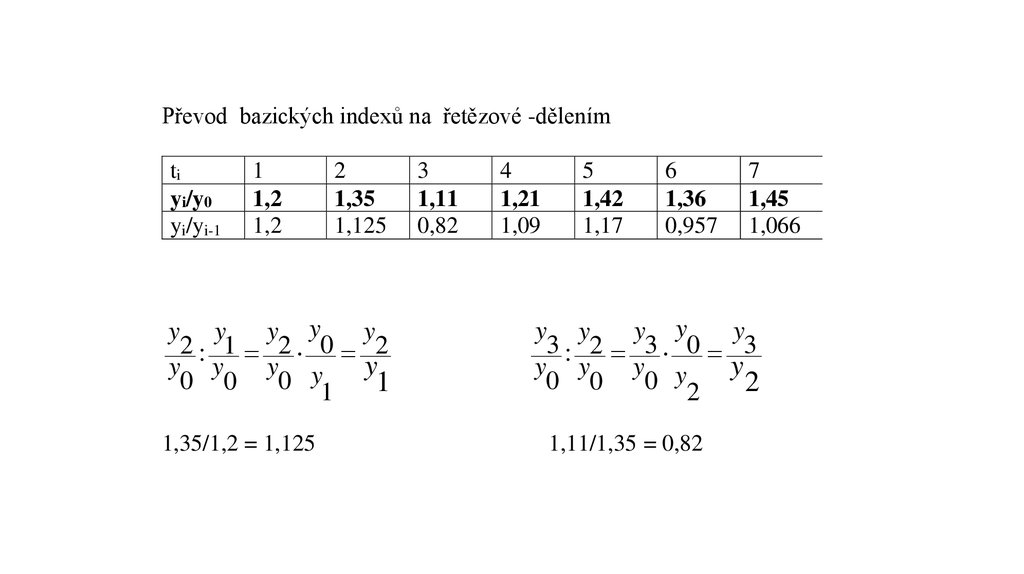

Převod bazických indexů na řetězové -dělenímti

yi/y0

yi/yi-1

1

1,2

1,2

y y

2: 1

y y

0 0

2

1,35

1,125

y y

2 0

y y

0 1

1,35/1,2 = 1,125

y

2

y

1

3

1,11

0,82

4

1,21

1,09

5

1,42

1,17

6

1,36

0,957

y y

3: 2

y y

0 0

y y

3 0

y y

0 2

1,11/1,35 = 0,82

7

1,45

1,066

y

3

y

2

17.

Převod řetězových indexů na bazické – násobenímy0 …2004

ti

yi/yi-1

yi/y0

1

1,14

1,14

y y

2 1

y y

1 0

y

2

y

0

1,14*0,96 = 1,094

2

0,96

1,094

3

1,22

1,335

4

1,26

1,68

y y y

3 2 1

y y1 y0

2

5

0,97

1,63

y

3

y

0

1,22*0,96*1,14 = 1,335

6

1,10

1,79

7

1,18

2,11

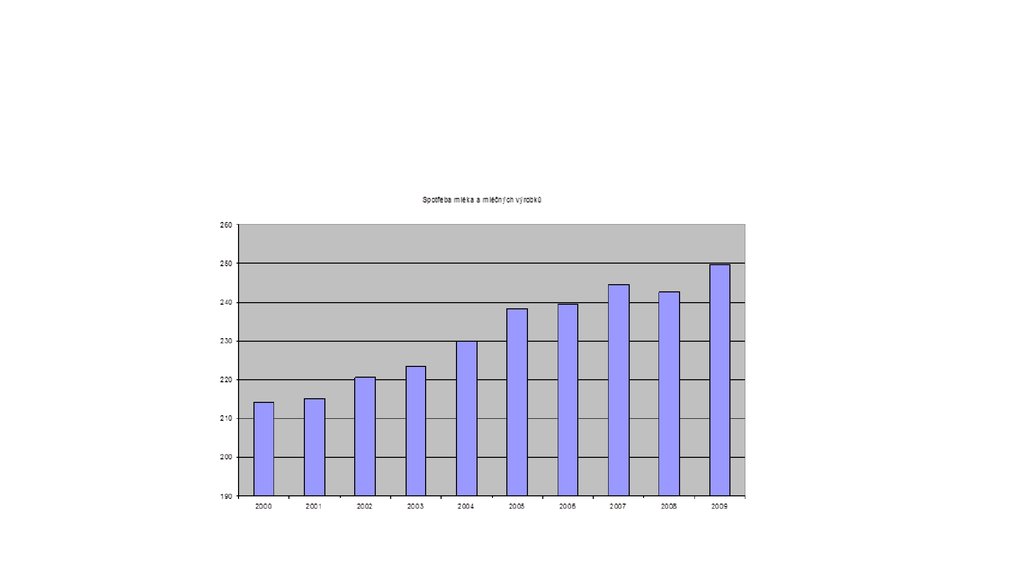

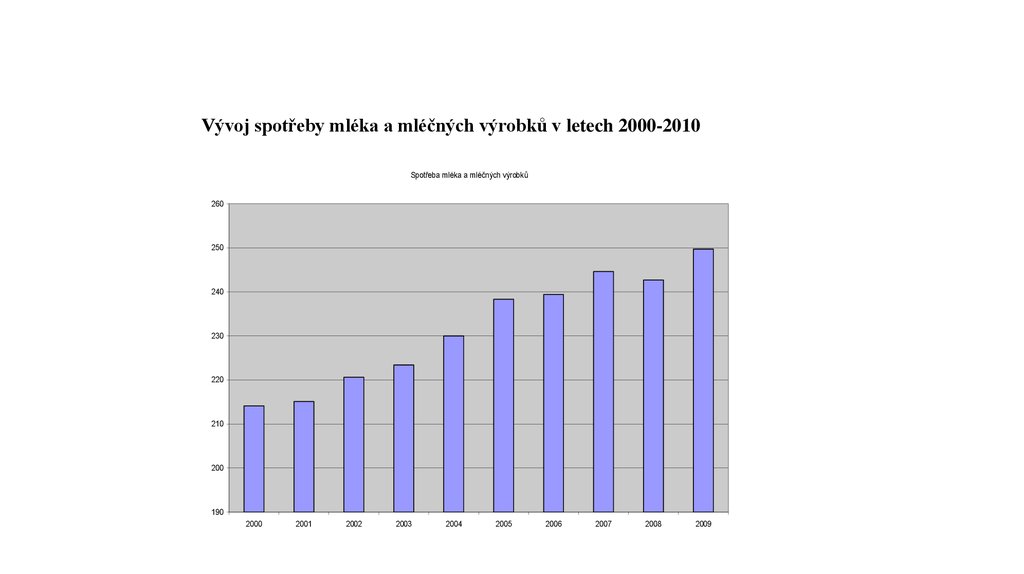

18. Příklad

Spotřeba mléka a mléčných výrobkůRok Spotřeba v kg

2000

214,1

2001

215,1

2002

220,6

2003

223,4

2004

230

2005

238,3

2006

239,4

2007

244,6

2008

242,7

2009

249,7

19.

20.

Spotřeba mléka a mléčných výrobků – analýza vývojeRok

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

Σ

Spotřeba v kg

yi

yi/yi-1

yi-yi-1 yi/y0

yi-y0

214,1

215,1

1,005

1

1,005

1

220,6

1,026

5,5

1,030

6,5

223,4

1,013

2,8

1,043

9,3

230

1,030

6,6

1,074

15,9

238,3

1,036

8,3

1,113

24,2

239,4

1,005

1,1

1,118

25,3

244,6

1,022

5,2

1,142

30,5

242,7

0,992

-1,9

1,134

28,6

249,7

1,029

7

1,166

35,6

2317,9

Průměr časové řady

y

yi 2317,9

=

= 231,79

n

10

Průměrný koeficient růstu

y y

y

y

k n 1 2 3 n n 1 n

y y

y

y

1 2

n 1

1

k 9 249,7 = 1,017

214,1

21. Dekompozice časové řady

yt = Tt + Pt +ƐtSložky ČŘ

Trend - T

periodická kolísání - P

náhodná kolísání - Ɛ

22.

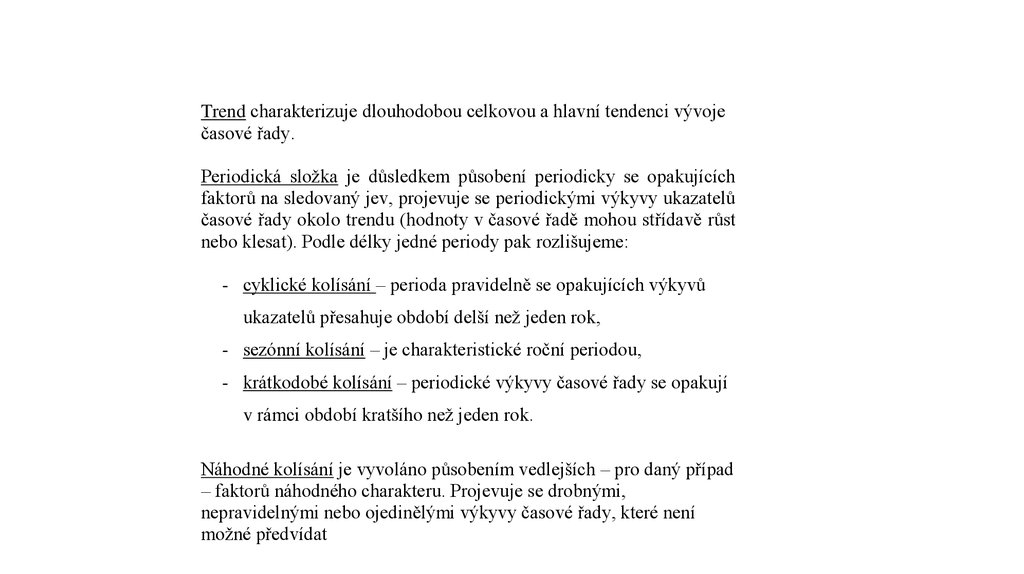

Trend charakterizuje dlouhodobou celkovou a hlavní tendenci vývoječasové řady.

Periodická složka je důsledkem působení periodicky se opakujících

faktorů na sledovaný jev, projevuje se periodickými výkyvy ukazatelů

časové řady okolo trendu (hodnoty v časové řadě mohou střídavě růst

nebo klesat). Podle délky jedné periody pak rozlišujeme:

- cyklické kolísání – perioda pravidelně se opakujících výkyvů

ukazatelů přesahuje období delší než jeden rok,

- sezónní kolísání – je charakteristické roční periodou,

- krátkodobé kolísání – periodické výkyvy časové řady se opakují

v rámci období kratšího než jeden rok.

Náhodné kolísání je vyvoláno působením vedlejších – pro daný případ

– faktorů náhodného charakteru. Projevuje se drobnými,

nepravidelnými nebo ojedinělými výkyvy časové řady, které není

možné předvídat

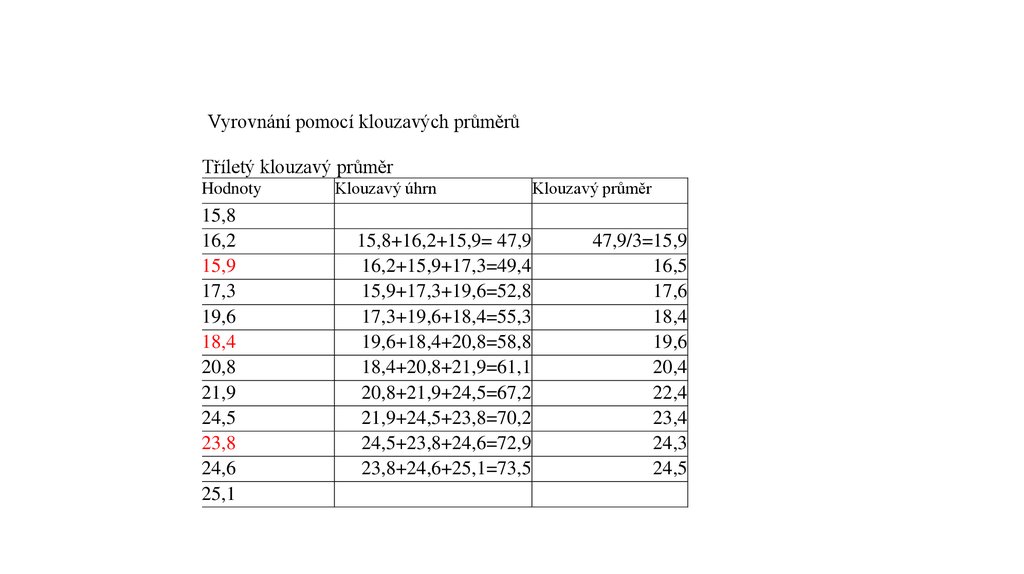

23. Postižení trendu - vyrovnávání časových řad

a) mechanické vyrovnání pomocí klouzavých průměrůMáme-li dánu časovou řadu y1 , y2, ….., yn, budeme klouzavými

průměry řádu k, též zvanými k-člennými klouzavými průměry, rozumět

posloupnost aritmetických průměrů.

y y y

1 2

k

k

y y y

3 4

k 2

k

y y y

2 3

k 1

k

24.

Vyrovnání pomocí klouzavých průměrůTříletý klouzavý průměr

Hodnoty

15,8

16,2

15,9

17,3

19,6

18,4

20,8

21,9

24,5

23,8

24,6

25,1

Klouzavý úhrn

15,8+16,2+15,9= 47,9

16,2+15,9+17,3=49,4

15,9+17,3+19,6=52,8

17,3+19,6+18,4=55,3

19,6+18,4+20,8=58,8

18,4+20,8+21,9=61,1

20,8+21,9+24,5=67,2

21,9+24,5+23,8=70,2

24,5+23,8+24,6=72,9

23,8+24,6+25,1=73,5

Klouzavý průměr

47,9/3=15,9

16,5

17,6

18,4

19,6

20,4

22,4

23,4

24,3

24,5

25.

26. b)vyrovnání analyticky - pomocí trendové funkce

Nejčastěji používané funkce :- lineární

Tt = a + bt

- kvadratická

Tt = a + bt + ct2

- logaritmická

Tt = a + b log t

- lomená

Tt = a + b/t

- exponenciální

Tt = a bt

mocninná

Tt = a tb

-

- odmocninná

Tt = a +b

- kombinovaná

Tt = a +bt + c

-logistická

Tt =

k

1 e a bt

t

t

27. Výpočet parametrů - pomocí metody nejmenších čtverců

Výpočet parametrů - pomocí metody nejmenších čtvercůPožadavek, aby součet čtverců odchylek skutečných a vyrovnaných

hodnot byl minimální.

Σ(yt – yt´)2 = min

28.

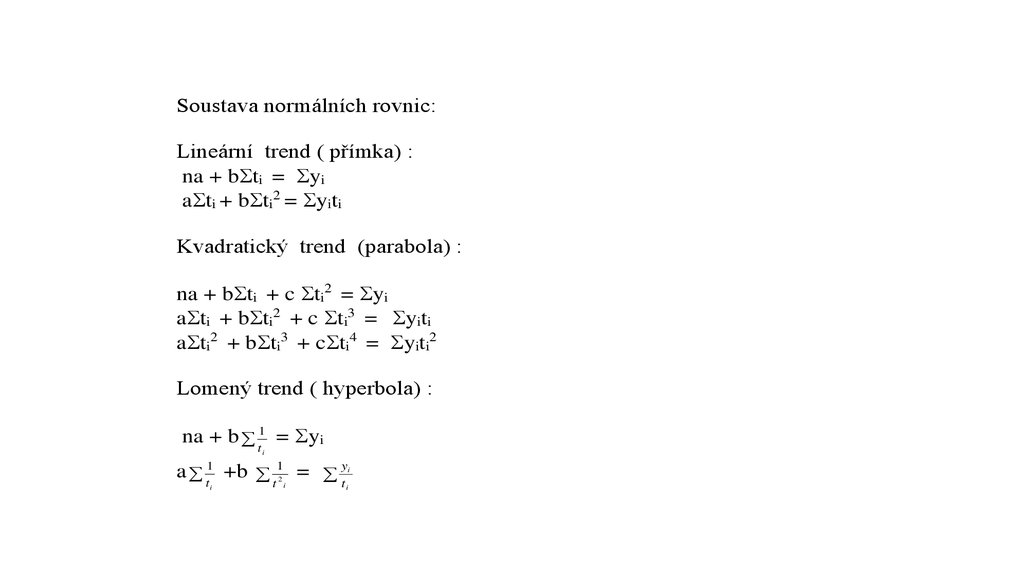

Soustava normálních rovnic:Lineární trend ( přímka) :

na + b ti = yi

a ti + b ti2 = yiti

Kvadratický trend (parabola) :

na + b ti + c ti2 = yi

a ti + b ti2 + c ti3 = yiti

a ti2 + b ti3 + c ti4 = yiti2

Lomený trend ( hyperbola) :

na + b t1 = yi

i

a t1 +b t1 = yt

2

i

i

i

i

29. Posouzení vhodnosti modelu ( jak zvolený model popisuje minulost)

Index determinace2

(

y

y

)

i i

I2yt = 1 ( yi y)2

/

Index korelace Iyt

Koeficient korelace r ( v případě lineární trendové funkce)

30. Posouzení vhodnosti modelu ( jak zvolený model popisuje minulost)

Posouzení pomocí velikosti chybyM.E. – střední chyba odhadu

ME =

(y

t

y t )

n

M.S.E. = střední kvadratická chyba odhadu

MSE

t

yt yt 2

n k

et2

t n k

M.A.E. – střední absolutní chyba odhadu

MAE

1

y yt

n t t

M.A.P.E. – střední absolutní procentní chyba odhadu

yt yt

MAPE 100

n

yt

t

M.P.E. – střední procentní chyba odhadu

MPE

100 yt yt

n t yt

31. Posouzení vhodnosti prognózy

Pomocí pseudoprognózyČasová řada se zkrátí o několik údajů, vypočte se trend a prognóza na

období, která jsme z pozorování vyřadili. Známe tedy prognózu i

skutečnost. Porovnáním prognózy a skutečnosti lze potom zjistit, jak

vhodná prognóza je.

32. Charakteristiky

Relativní chyba prognózyr=

P S .100

S

P – prognóza

(%)

S - skutečnost

Theilův koeficient nesouladu

( S P)2

T =

S2

2

Relativní chyba extrapolace

T=

T 2 . 100

(%)

33.

Vývoj spotřeby mléka a mléčných výrobků v letech 2000-2010Spotřeba mléka a mléčných výrobků

260

250

240

230

220

210

200

190

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

34.

Lze popsat lineární trendovou funkcíy = a + b. ti

Řešení přes soustavu normálních rovnic :

na + b ti = yi

a ti + b ti2 = yiti

35.

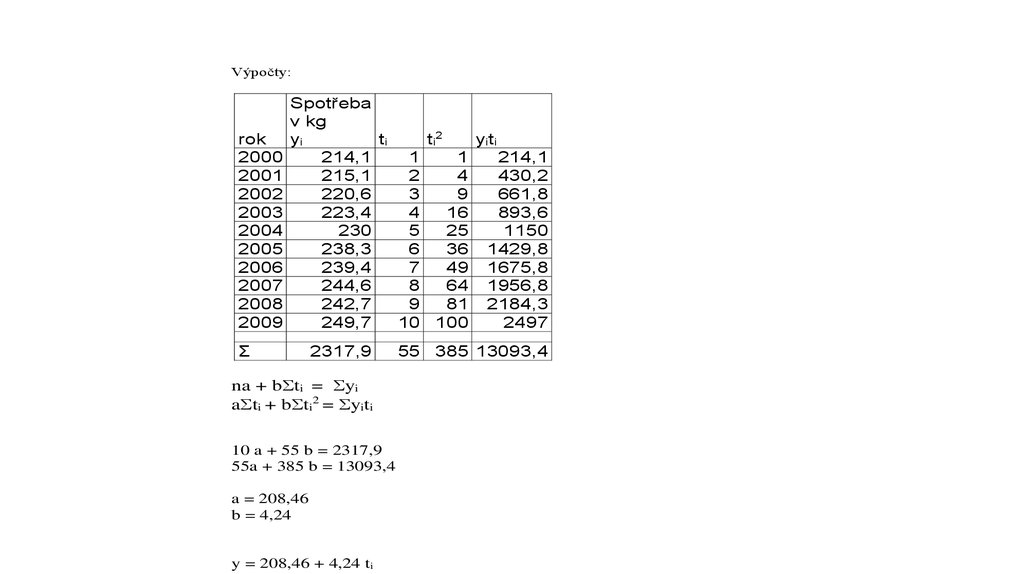

Výpočty:rok

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

Spotřeba

v kg

yi

ti

ti2

yiti

214,1

1

1

214,1

215,1

2

4

430,2

220,6

3

9

661,8

223,4

4

16

893,6

230

5

25

1150

238,3

6

36 1429,8

239,4

7

49 1675,8

244,6

8

64 1956,8

242,7

9

81 2184,3

249,7

10 100

2497

Σ

2317,9

na + b ti = yi

a ti + b ti2 = yiti

10 a + 55 b = 2317,9

55a + 385 b = 13093,4

a = 208,46

b = 4,24

y = 208,46 + 4,24 ti

55 385 13093,4

36.

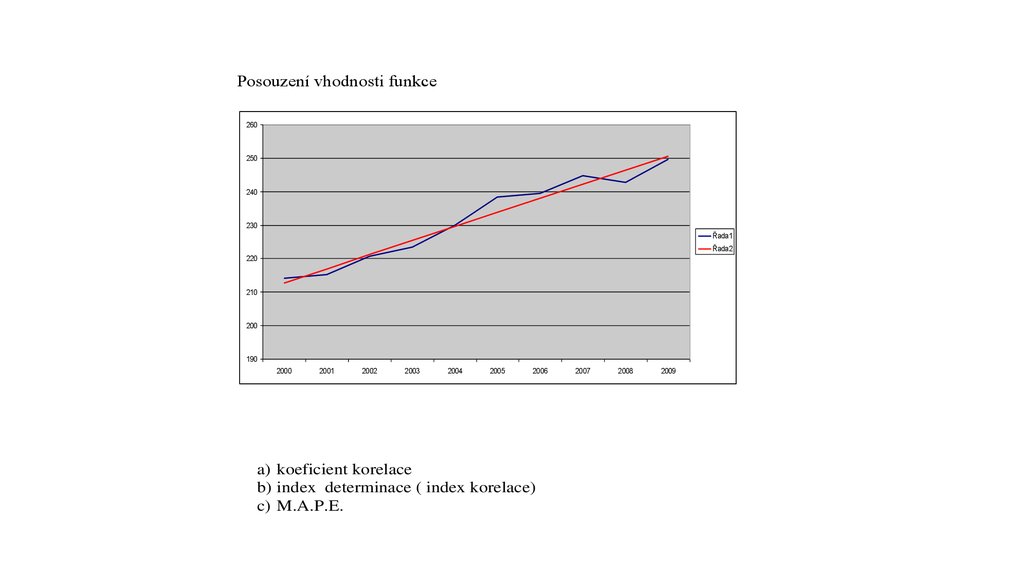

Posouzení vhodnosti funkce260

250

240

230

Řada1

Řada2

220

210

200

190

2000

2001

2002

2003

2004

2005

2006

a) koeficient korelace

b) index determinace ( index korelace)

c) M.A.P.E.

2007

2008

2009

37. Koeficient korelace

n yi ti yi t10 13093,4 2317 ,9 55

i

2

2

2

2

2

2

(10.538760 ,5 2317 ,9 ).(10.358 55 )

n yi ( yi ) n ti ( ti )

ryt = 0,982

ti 2

1

2

3

4

5

6

7

8

9

10

1

4

9

16

25

36

49

64

81

100

2317,9

55

385 13093,4 538760,5

ryt = 0,982

y i ti

214,1

430,2

661,8

893,6

1150

1429,8

1675,8

1956,8

2184,3

2497

yi2

45838,81

46268,01

48664,36

49907,56

52900

56786,89

57312,36

59829,16

58903,29

62350,09

yi

ti

214,1

215,1

220,6

223,4

230

238,3

239,4

244,6

242,7

249,7

38. Index determinace ( index korelace)

( yi yi ) 252,5545

1

0,9648

I yt = 1 2

1494,489

( yi y)

/

2

y = 208,46 + 4,24 ti

y

yi

= 231,79

n

yi - y

(yi - y )2

yi´

yi – yi´ (yi – yi´)2

212,67

1,43

2,0449 -17,69 312,9361

216,88

-1,78

3,1684 -16,69 278,5561

221,09

-0,49

0,2401 -11,19 125,2161

225,3

-1,9

3,61

-8,39

70,3921

229,51

0,49

0,2401

-1,79

3,2041

233,72

4,58

20,9764

6,51

42,3801

237,93

1,47

2,1609

7,61

57,9121

242,14

2,46

6,0516

12,81 164,0961

246,35

-3,65

13,3225

10,91 119,0281

250,56

-0,86

0,7396

17,91 320,7681

yi

ti

214,1

215,1

220,6

223,4

230

238,3

239,4

244,6

242,7

249,7

1

2

3

4

5

6

7

8

9

10

2317,9

55 2316,15

I2yt = 0,9648

Iyt = 0,982

52,5545

1494,489

39. M.A.P.E.

y y100

MAPE n i y i

i

yi

ti yi´

214,1 1

215,1 2

220,6 3

223,4 4

230 5

238,3 6

239,4 7

244,6 8

242,7 9

249,7 10

2317,9 55

Іyi - yi´І

212,67

216,88

221,09

225,3

229,51

233,72

237,93

242,14

246,35

250,56

2316,15

M.A.P.E. = 10 . 0,0817 = 0,817 %

1,43

1,78

0,49

1,9

0,49

4,58

1,47

2,46

3,65

0,86

І(yi - yi´)/ yi І

0,006679

0,008275

0,002221

0,008505

0,00213

0,019219

0,00614

0,010057

0,015039

0,003444

0,081711

40. Vhodnost prognózy

Pomocí pseudoprognózyŘadu zkrátíme o jedno pozorování, pro tuto zkrácenou řadu vypočteme

lineární trendovou funkci a pro hodnotu roku 2010 vypočteme

prognózu (pseudoprognózu) a porovnáme se známou skutečností.

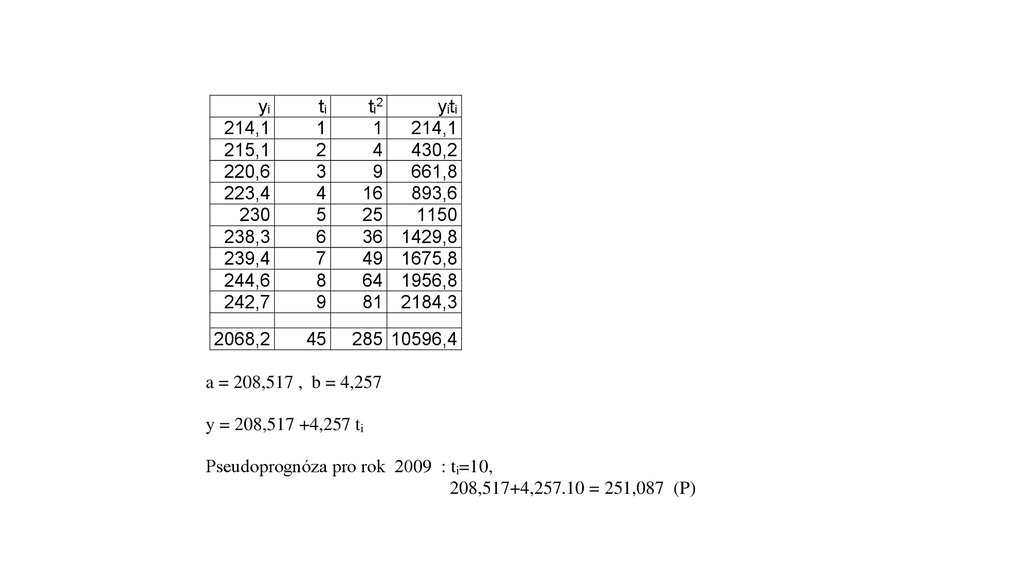

41.

yi214,1

215,1

220,6

223,4

230

238,3

239,4

244,6

242,7

ti

1

2

3

4

5

6

7

8

9

2068,2

45

ti 2

1

4

9

16

25

36

49

64

81

yiti

214,1

430,2

661,8

893,6

1150

1429,8

1675,8

1956,8

2184,3

285 10596,4

a = 208,517 , b = 4,257

y = 208,517 +4,257 ti

Pseudoprognóza pro rok 2009 : ti=10,

208,517+4,257.10 = 251,087 (P)

42.

Pseudoprognóza pro rok 2009 : ti=10,208,517+4,257.10 = 251,087 (P)

Skutečnost roku 2009 = 249,7 (S)

Relativní chyba prognózy

P S .100 (%)

S

251,087 249,4.100= 0,67%

=

249,4

r=

r

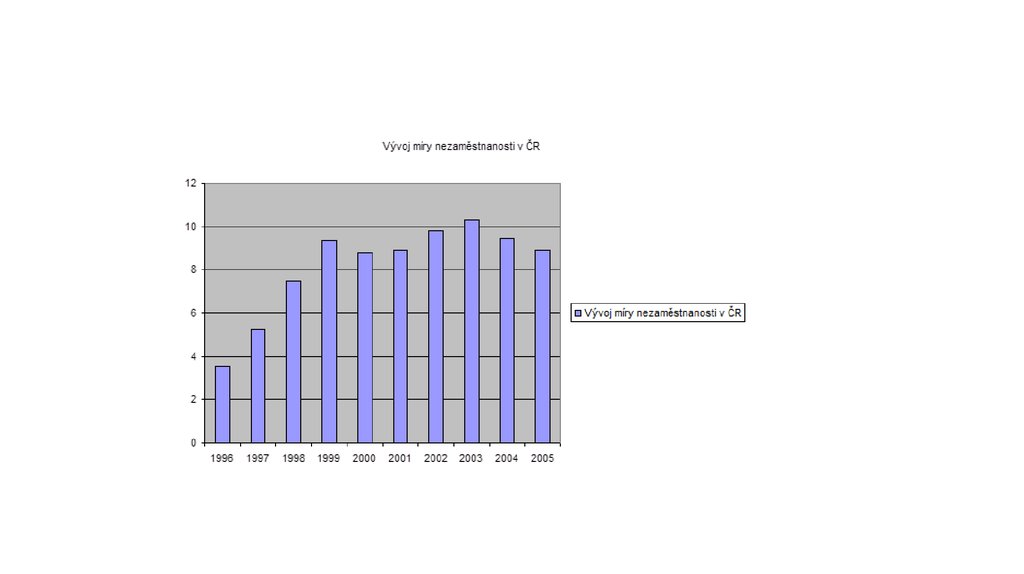

43. Příklad – vývoj míry nezaměstnanosti

Rok Míra nezaměstnanosti v %1996

3,52

1997

5,23

1998

7,48

1999

9,37

2000

8,78

2001

8,9

2002

9,81

2003

10,31

2004

9,47

2005

8,9

44.

45.

Vyrovnání pomocí kvadratické trendové funkce: y = a +b.t +c.t2Soustava normálních rovnic :

na + b ti + c ti2 = yi

a ti + b ti2 + c ti3 = yiti

a ti2 + b ti3 + c ti4 = yiti2

46.

Výpočty :1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

yi

3,52

5,23

7,48

9,37

8,78

8,9

9,81

10,31

9,47

8,9

ti

1

2

3

4

5

6

7

8

9

10

ti2

1

4

9

16

25

36

49

64

81

100

ti3

1

8

27

64

125

216

343

512

729

1000

ti4

1

16

81

256

625

1296

2401

4096

6561

10000

yiti

3,52

10,46

22,44

37,48

43,9

53,4

68,67

82,48

85,23

89

yiti2

3,52

20,92

67,32

149,92

219,5

320,4

480,69

659,84

767,07

890

81,77

55

385

3025

25333

496,58

3579,18

385 c = 81,77

10 a + 55 b +

55 a + 385b + 3025 c = 496,58

385a + 3025b + 25333 c = 3579,18

a = 1,533

b = 2,328 c = -0,16

yi/ = 1,533 +2,328 ti - 0,16 ti2

47.

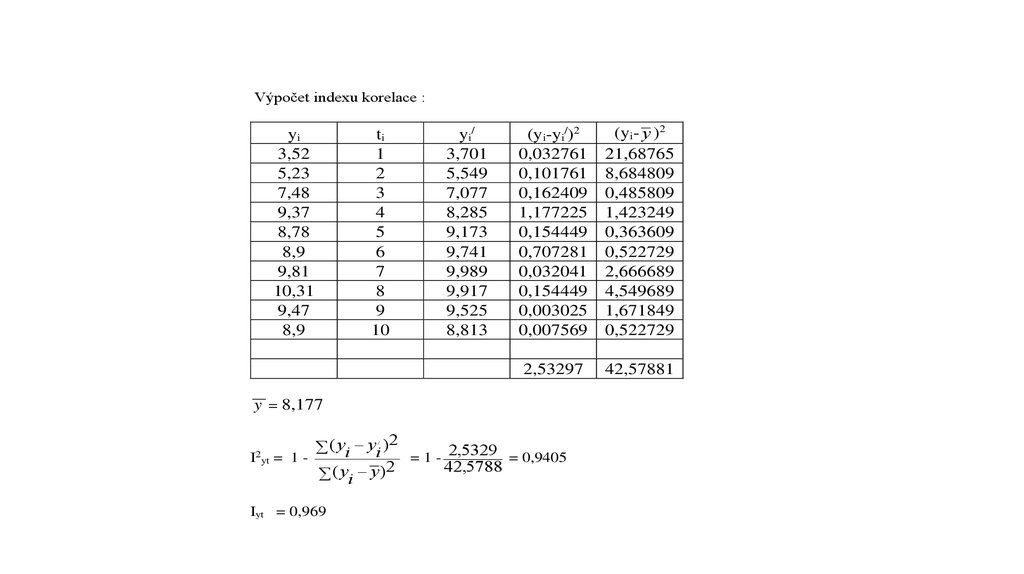

Výpočet indexu korelace :yi

3,52

5,23

7,48

9,37

8,78

8,9

9,81

10,31

9,47

8,9

ti

1

2

3

4

5

6

7

8

9

10

yi/

3,701

5,549

7,077

8,285

9,173

9,741

9,989

9,917

9,525

8,813

(yi-yi/)2

0,032761

0,101761

0,162409

1,177225

0,154449

0,707281

0,032041

0,154449

0,003025

0,007569

(yi- y )2

21,68765

8,684809

0,485809

1,423249

0,363609

0,522729

2,666689

4,549689

1,671849

0,522729

2,53297

42,57881

y = 8,177

( yi yi ) 2

I yt = 1 = 1 - 2,5329 = 0,9405

42,5788

( yi y) 2

/

2

Iyt = 0,969

48.

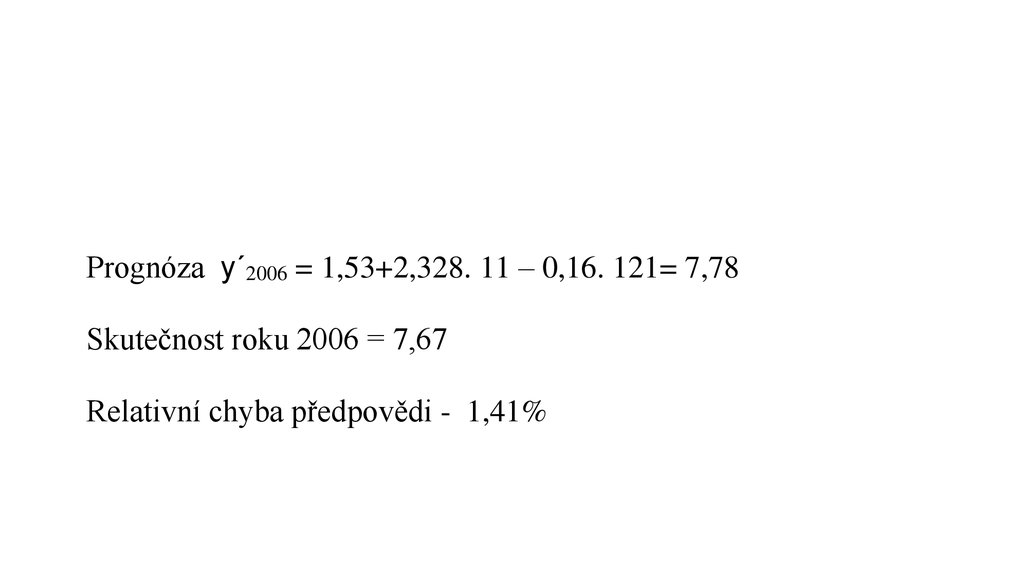

Prognóza y´2006 = 1,53+2,328. 11 – 0,16. 121= 7,78Skutečnost roku 2006 = 7,67

Relativní chyba předpovědi - 1,41%