mathematics

mathematics programming

programmingSimilar presentations:

Точность расчетной модели

1.

Точность расчетной моделиДва полезных результата:

e 0

X e

i i

0

Эта презентация посвящена адекватности (точности) расчетной модели в

регрессионном анализе. Рассмотрим два результата. Во-первых, среднее значение

остатков должно быть равно нулю.

1

2.

Точность расчетной моделиДва полезных результата:

e 0

X e

i i

0

ei Yi Yˆi Yi b1 b2 X i

Остаток в любом наблюдении определяется разницей между фактическим и

расчетным значениями Y для этого наблюдения.

2

3.

Точность расчетной моделиДва полезных результата:

e 0

X e

i i

ei Yi Yˆi Yi b1 b2 X i

0

Yˆi b1 b2 X i

Вначале заменим расчетное значение выражением для него.

3

4.

Точность расчетной моделиДва полезных результата:

e 0

X e

i i

0

ei Yi Yˆi Yi b1 b2 X i

e Y

i

i

nb1 b2 X i

Просуммируем все наблюдения.

4

5.

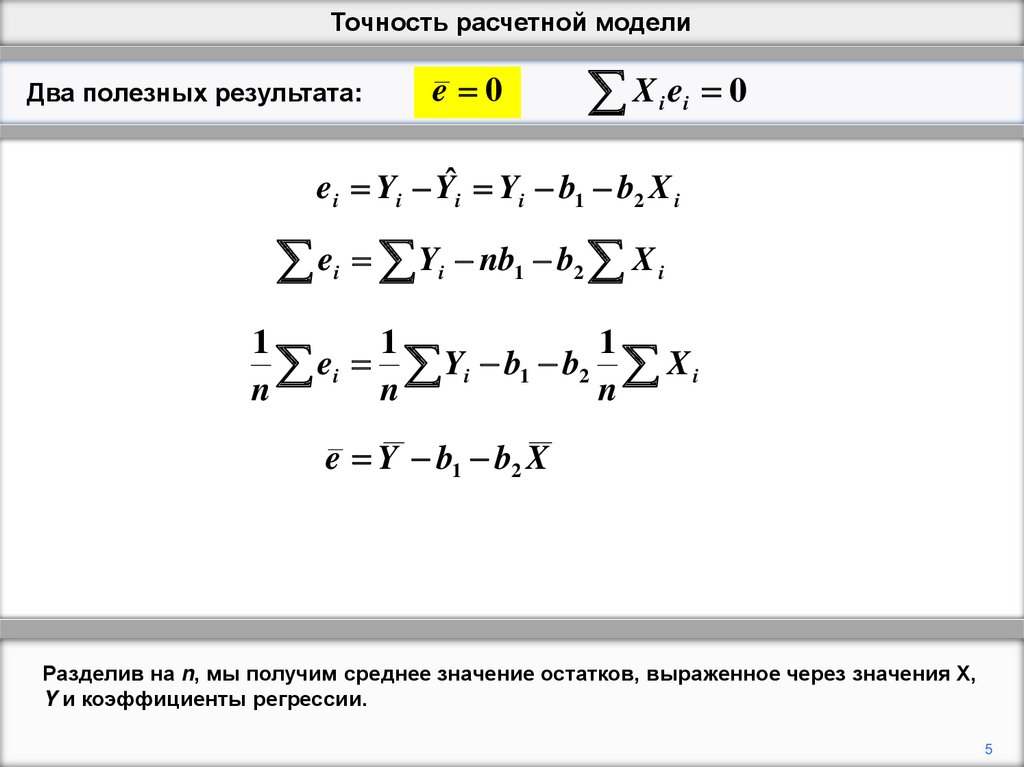

Точность расчетной моделиДва полезных результата:

e 0

X e

i i

0

ei Yi Yˆi Yi b1 b2 X i

e Y

i

i

nb1 b2 X i

1

1

1

e

Y

b

b

Xi

i

i

1

2

n

n

n

e Y b1 b2 X

Y Y b2 X b2 X

0

Разделив на n, мы получим среднее значение остатков, выраженное через значения X,

Y и коэффициенты регрессии.

5

6.

Точность расчетной моделиДва полезных результата:

e 0

X e

i i

0

ei Yi Yˆi Yi b1 b2 X i

e Y

i

i

nb1 b2 X i

1

1

1

e

Y

b

b

Xi

i

i

1

2

n

n

n

e Y b1 b2 X

b1 Y b2 X

Y Y b2 X b2 X

0

Если мы заменим b1, выражение будет равно нулю.

6

7.

Точность расчетной моделиДва полезных результата:

e 0

X e

i i

0

e 0

1

e ei

n

e

i

0

Этот результат можно записать в другом виде: сумма остатков должна быть равна

нулю.

7

8.

Точность расчетной моделиДва полезных результата:

e 0

Дальнейшие результаты:

Yˆ Y

X e

i i

0

Из этого результата следует, что среднее значение расчетных значений Y равно

среднему значению фактических значений Y.

8

9.

Точность расчетной моделиДва полезных результата:

Дальнейшие результаты:

e 0

X e

i i

0

Yˆ Y

ei Yi Yˆi

Опять начнем с определения остатка.

9

10.

Точность расчетной моделиДва полезных результата:

e 0

Дальнейшие результаты:

Yˆ Y

X e

i i

0

ei Yi Yˆi

e Y Yˆ

i

i

i

Просуммируем все наблюдения.

10

11.

Точность расчетной моделиДва полезных результата:

e 0

Дальнейшие результаты:

Yˆ Y

X e

i i

0

ei Yi Yˆi

e Y Yˆ

i

i

i

1

1

0 Yi Yˆi Y Yˆ

n

n

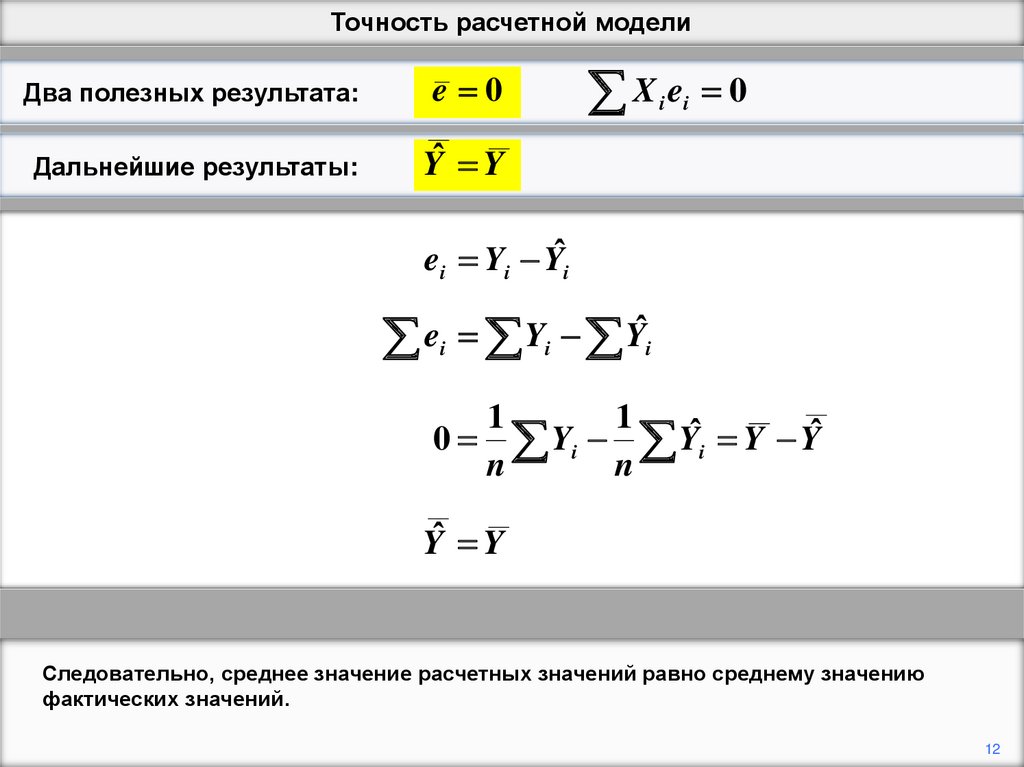

В левой части сумма остатков равна нулю. Теперь выражение разделим на n.

11

12.

Точность расчетной моделиДва полезных результата:

e 0

Дальнейшие результаты:

Yˆ Y

X e

i i

0

ei Yi Yˆi

e Y Yˆ

i

i

i

1

1

0 Yi Yˆi Y Yˆ

n

n

Yˆ Y

Следовательно, среднее значение расчетных значений равно среднему значению

фактических значений.

12

13.

Точность расчетной моделиДва полезных результата:

e 0

Дальнейшие результаты:

Yˆ Y

X e

i i

0

Далее покажем, что сумма произведений значений X и остатков равна нулю.

13

14.

Точность расчетной моделиДва полезных результата:

e 0

Дальнейшие результаты:

Yˆ Y

X e

i i

X e X Y b b X

X Y b X b X

i i

i

i

i

i

1

1

2

0

i

i

2

2

i

0

ei Yi Yˆi Yi b1 b2 X i

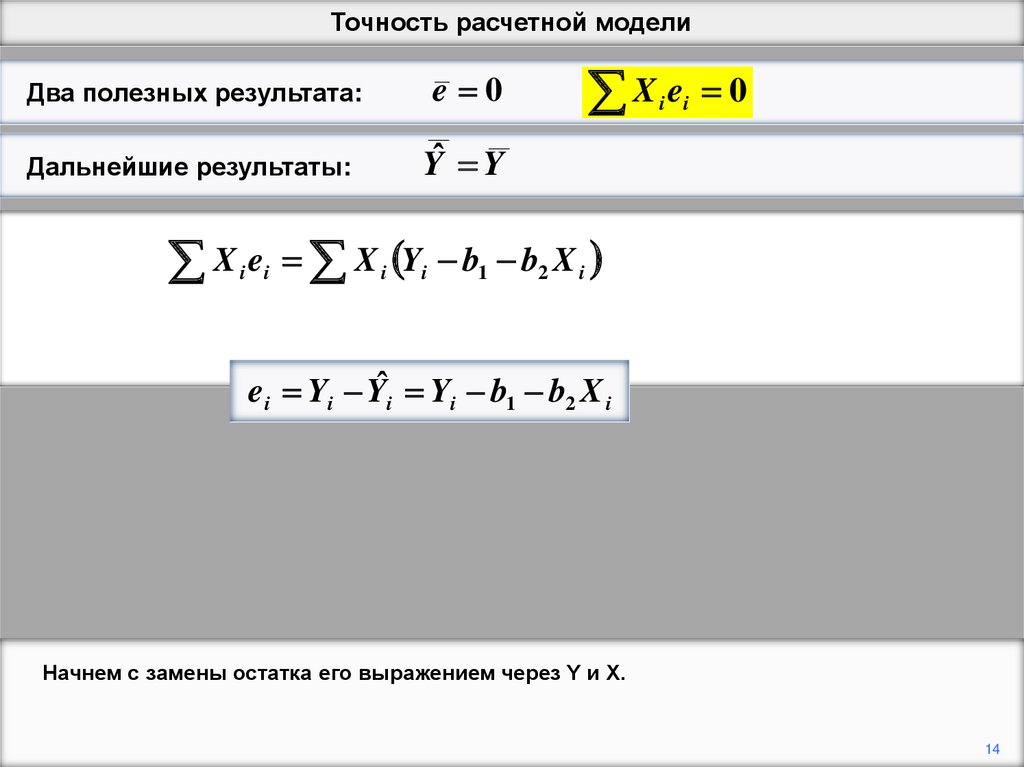

Начнем с замены остатка его выражением через Y и X.

14

15.

Точность расчетной моделиДва полезных результата:

e 0

Дальнейшие результаты:

Yˆ Y

X e

i i

X e X Y b b X

X Y b X b X

i i

i

i

i

i

1

1

2

0

i

i

2

2

i

0

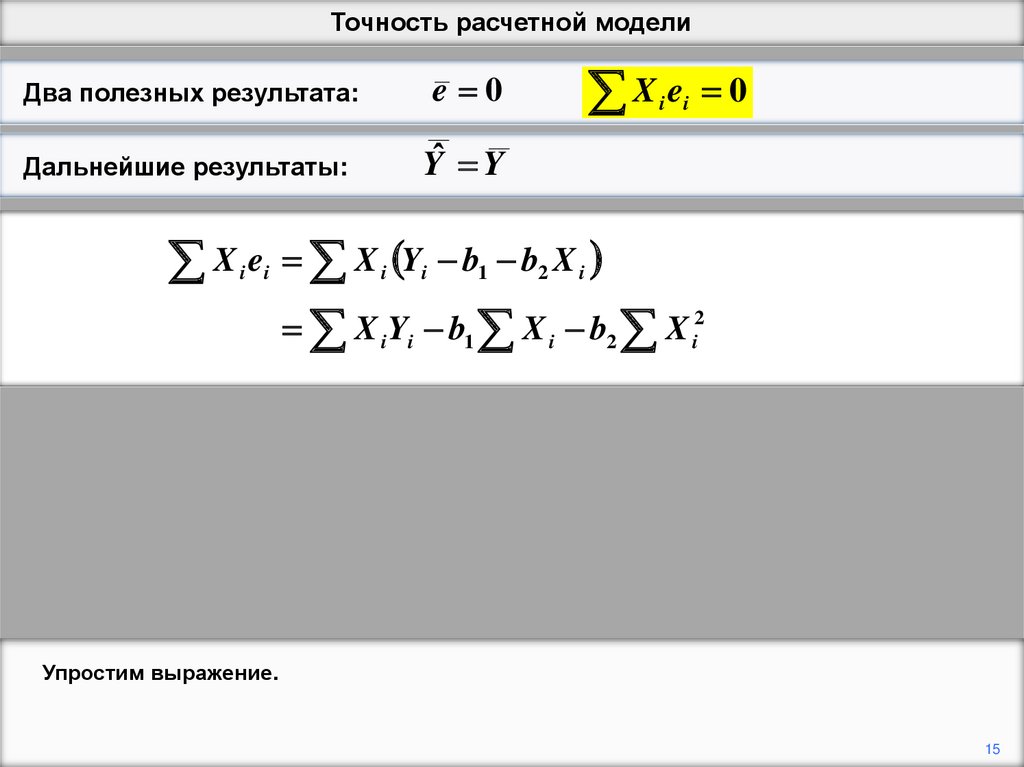

Упростим выражение.

15

16.

Точность расчетной моделиДва полезных результата:

e 0

Дальнейшие результаты:

Yˆ Y

X e

i i

X e X Y b b X

X Y b X b X

i i

i

i

i

i

1

1

2

0

i

i

2

2

i

0

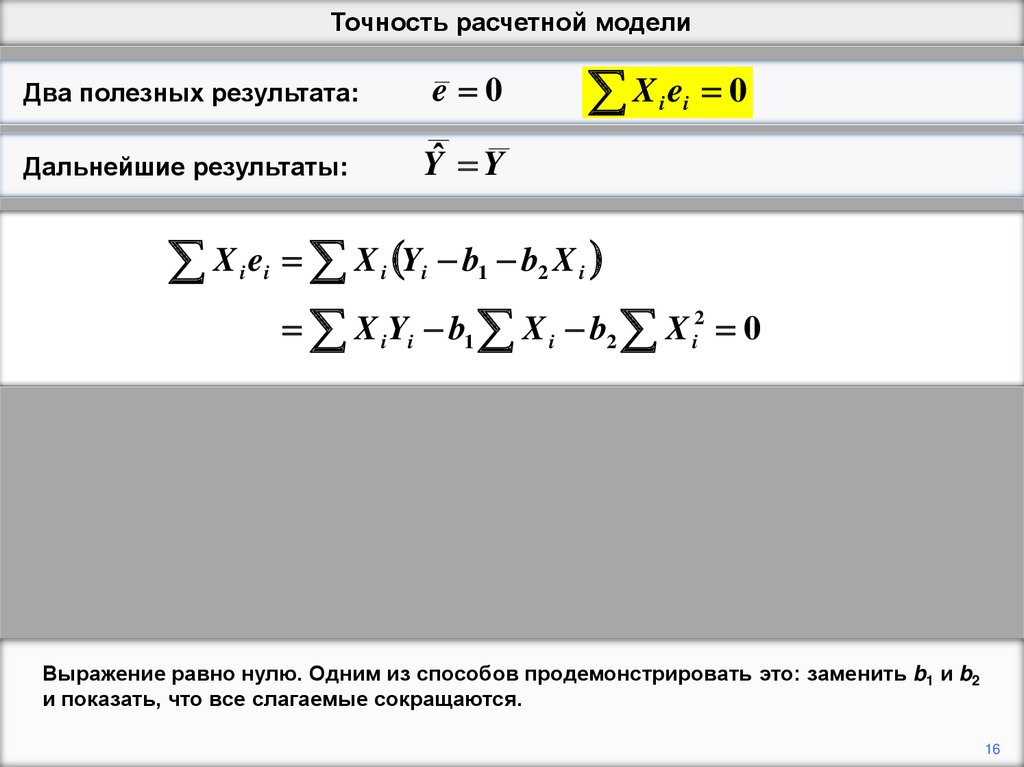

Выражение равно нулю. Одним из способов продемонстрировать это: заменить b1 и b2

и показать, что все слагаемые сокращаются.

16

17.

Точность расчетной моделиДва полезных результата:

e 0

Дальнейшие результаты:

Yˆ Y

X e

i i

X e X Y b b X

X Y b X b X

i i

i

i

i

i

1

1

2

0

i

i

2

2

i

0

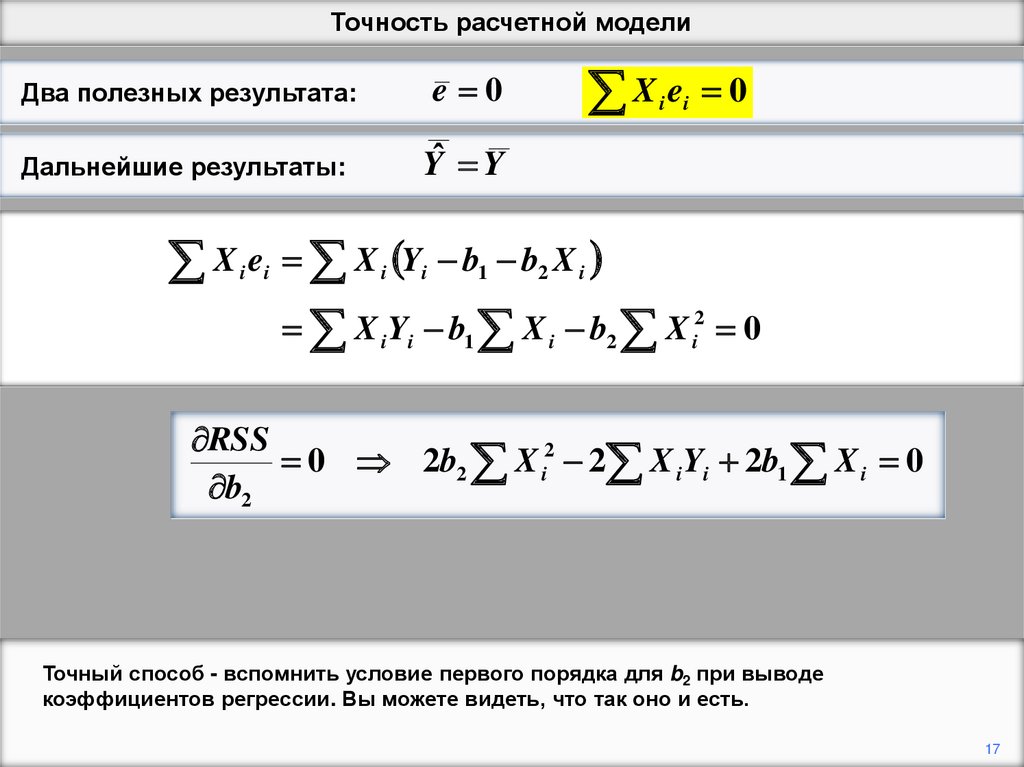

RSS

0 2b2 X i2 2 X iYi 2b1 X i 0

b2

Точный способ - вспомнить условие первого порядка для b2 при выводе

коэффициентов регрессии. Вы можете видеть, что так оно и есть.

17

18.

Точность расчетной моделиДва полезных результата:

e 0

Дальнейшие результаты:

Yˆ Y

X e

Yˆ e

i i

0

i i

0

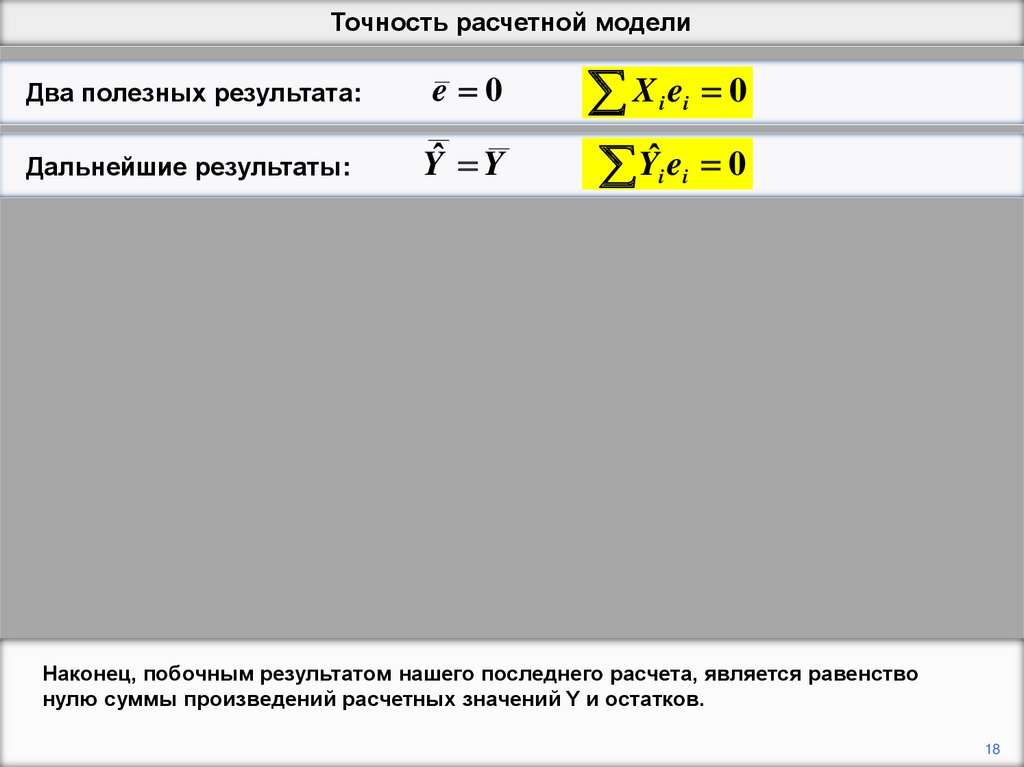

Наконец, побочным результатом нашего последнего расчета, является равенство

нулю суммы произведений расчетных значений Y и остатков.

18

19.

Точность расчетной моделиДва полезных результата:

e 0

Дальнейшие результаты:

Yˆ Y

X e

Yˆ e

i i

0

i i

0

Yˆ

Yˆ e b b X e

b e b X e

b ne b X e 0

i i

1

2

1 i

1

i

2

2

i

i

b1 b2 X i

i i

i i

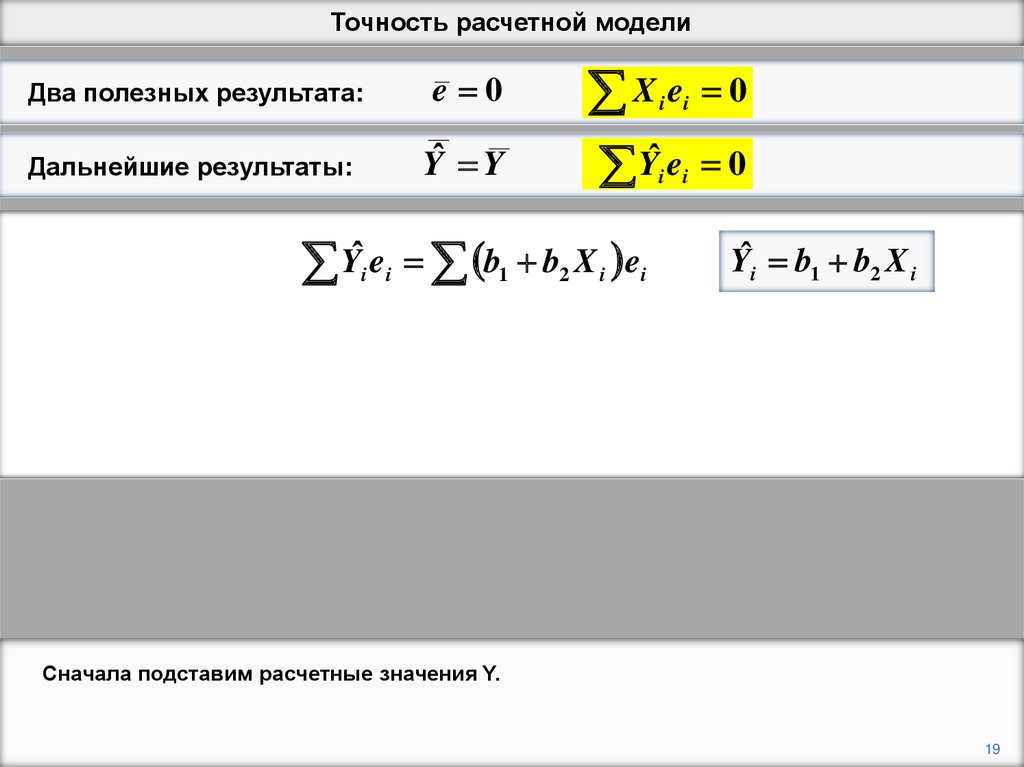

Сначала подставим расчетные значения Y.

19

20.

Точность расчетной моделиДва полезных результата:

e 0

Дальнейшие результаты:

Yˆ Y

X e

Yˆ e

i i

0

i i

0

Yˆ e b b X e

b e b X e

b ne b X e 0

i i

1

2

1 i

1

e

i

i

i

2

2

i i

i i

ne

Производим расчеты.

20

21.

Точность расчетной моделиДва полезных результата:

e 0

Дальнейшие результаты:

Yˆ Y

X e

Yˆ e

i i

0

i i

0

Yˆ e b b X e

b e b X e

b ne b X e 0

i i

1

2

1 i

1

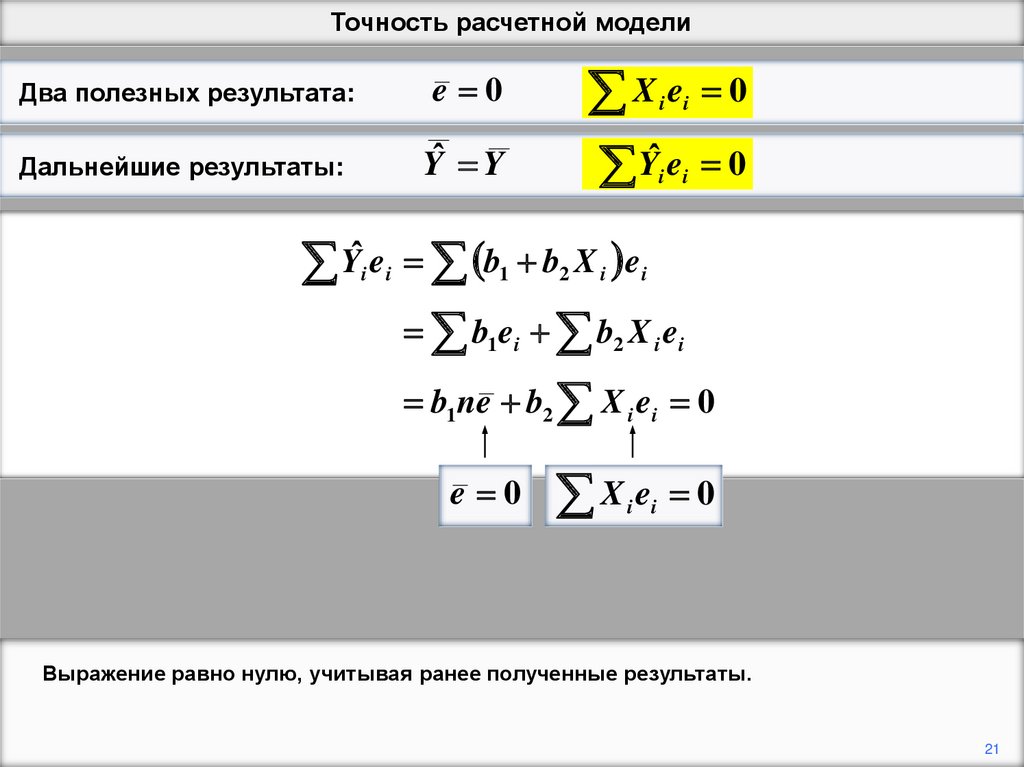

e 0

i

i

2

2

i i

i i

X e

i i

0

Выражение равно нулю, учитывая ранее полученные результаты.

21

22.

Точность расчетной моделиY

i

Y

2

Yˆ Y e

Yˆ Y e

Yˆ Y e

2

ˆ

Yi ei Y

2

i

i

2

i

2 Yˆi Y ei

2

2

i

2 Yˆi ei 2Y ei

i

i

2

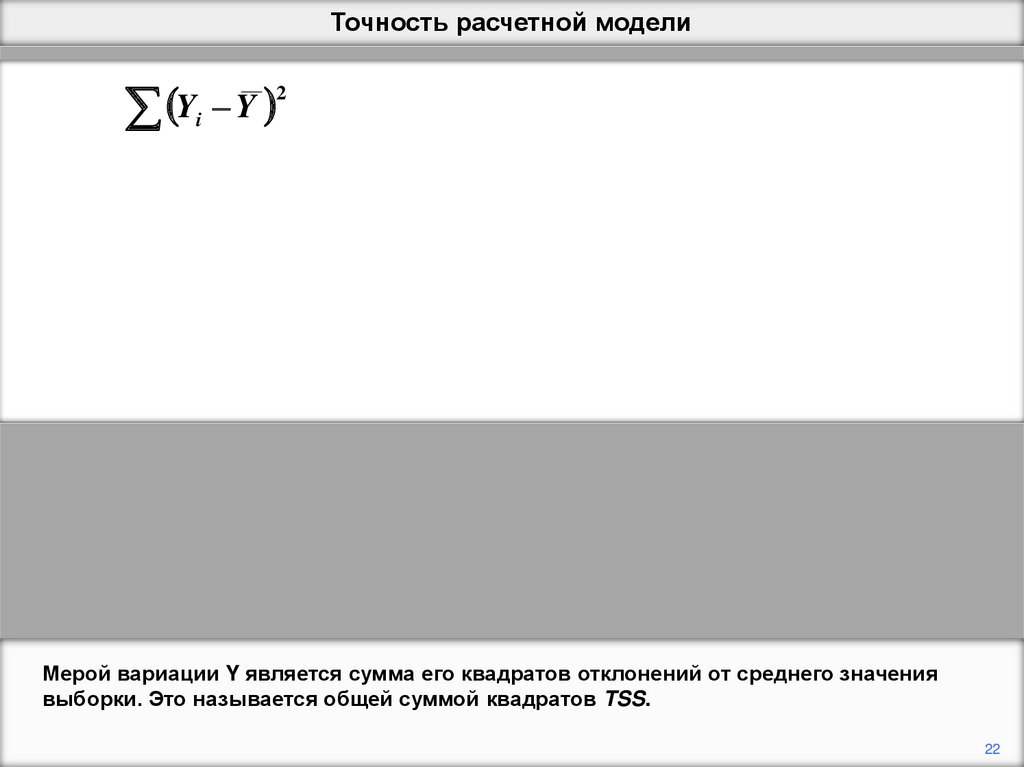

Мерой вариации Y является сумма его квадратов отклонений от среднего значения

выборки. Это называется общей суммой квадратов TSS.

22

23.

Точность расчетной моделиY

i

Y

2

ˆ Y e

Y

Y Yˆ Y Yˆ e

Yˆ Y e 2 Yˆ Y e

Yˆ Y e 2 Yˆ e 2Y e

2

ˆ

Yi ei Y

2

ei

i

i

i

i

i

2

i

2

i

i

i

2

i

i

2

i

i i

i

i

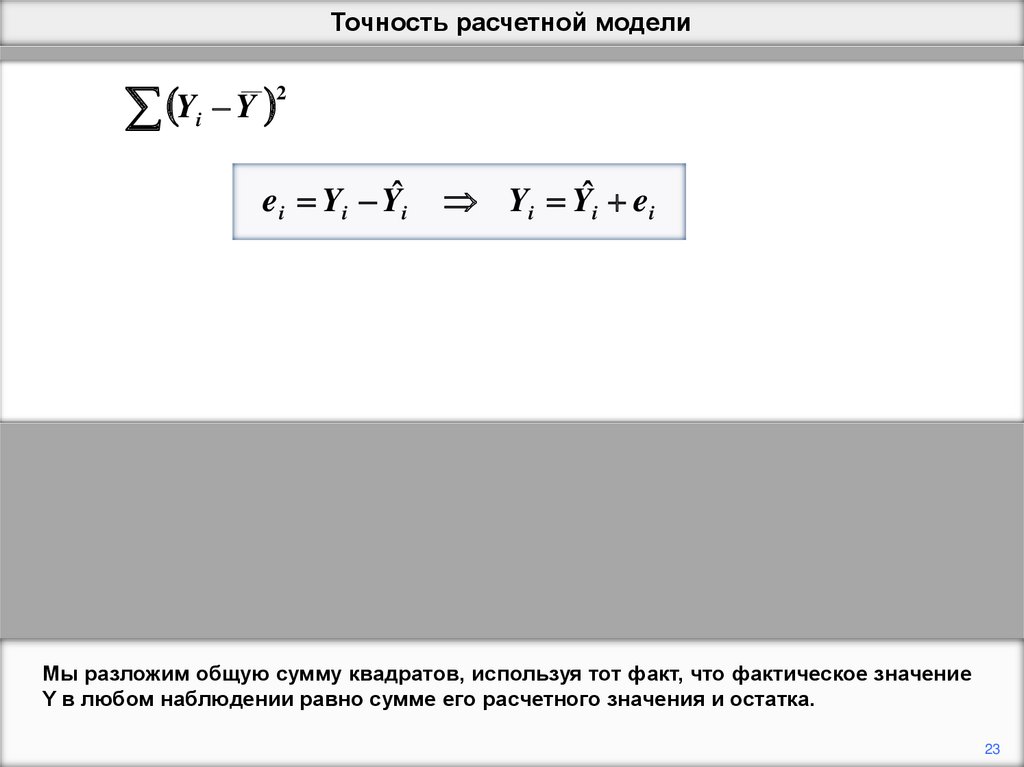

Мы разложим общую сумму квадратов, используя тот факт, что фактическое значение

Y в любом наблюдении равно сумме его расчетного значения и остатка.

23

24.

Точность расчетной моделиY

i

Y

2

ˆ Y e

Y

Y Yˆ Y Yˆ e

Yˆ Y e 2 Yˆ Y e

Yˆ Y e 2 Yˆ e 2Y e

2

ˆ

Yi ei Y

2

ei

i

i

i

i

i

2

i

2

i

i

i

2

i

i

2

i

i i

i

i

Подставим Yi.

24

25.

Точность расчетной моделиY

i

Y

2

Yˆ Y e

Yˆ Y e

Yˆ Y e

2

ˆ

Yi ei Y

2

i

i

2

i

2 Yˆi Y ei

2

2

i

2 Yˆi ei 2Y ei

i

i

2

Перегруппируем члены.

25

26.

Точность расчетной моделиY

i

Y

2

Yˆ Y e

Yˆ Y e

Yˆ Y e

2

ˆ

Yi ei Y

2

i

i

2

2

i

2 Yˆi Y ei

2

2

i

2 Yˆi ei 2Y ei

i

i

Разложим квадрат в правой части уравнения.

26

27.

Точность расчетной моделиY

i

Y

2

Yˆ Y e

Yˆ Y e

Yˆ Y e

2

ˆ

Yi ei Y

2

i

i

2

i

2 Yˆi Y ei

2

2

i

2 Yˆi ei 2Y ei

i

i

2

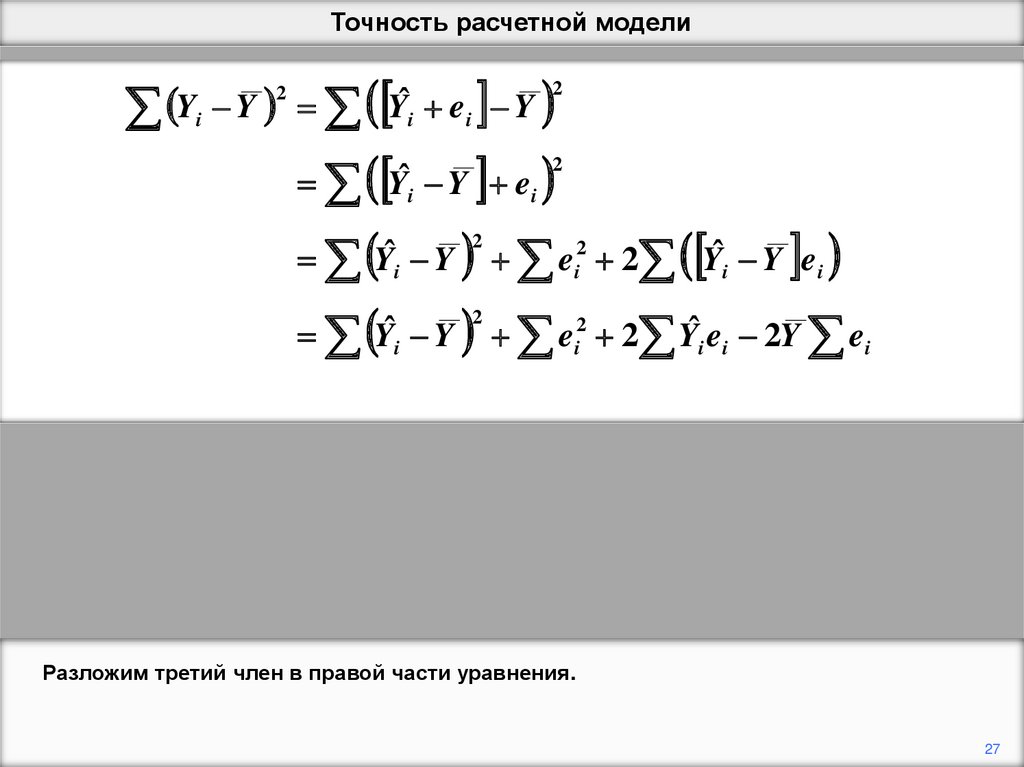

Разложим третий член в правой части уравнения.

27

28.

Точность расчетной моделиY

i

Y

2

Yˆ Y e

Yˆ Y e

Yˆ Y e

2

ˆ

Yi ei Y

2

i

i

2

i

2 Yˆi Y ei

2

2

i

2 Yˆi ei 2Y ei

i

i

2

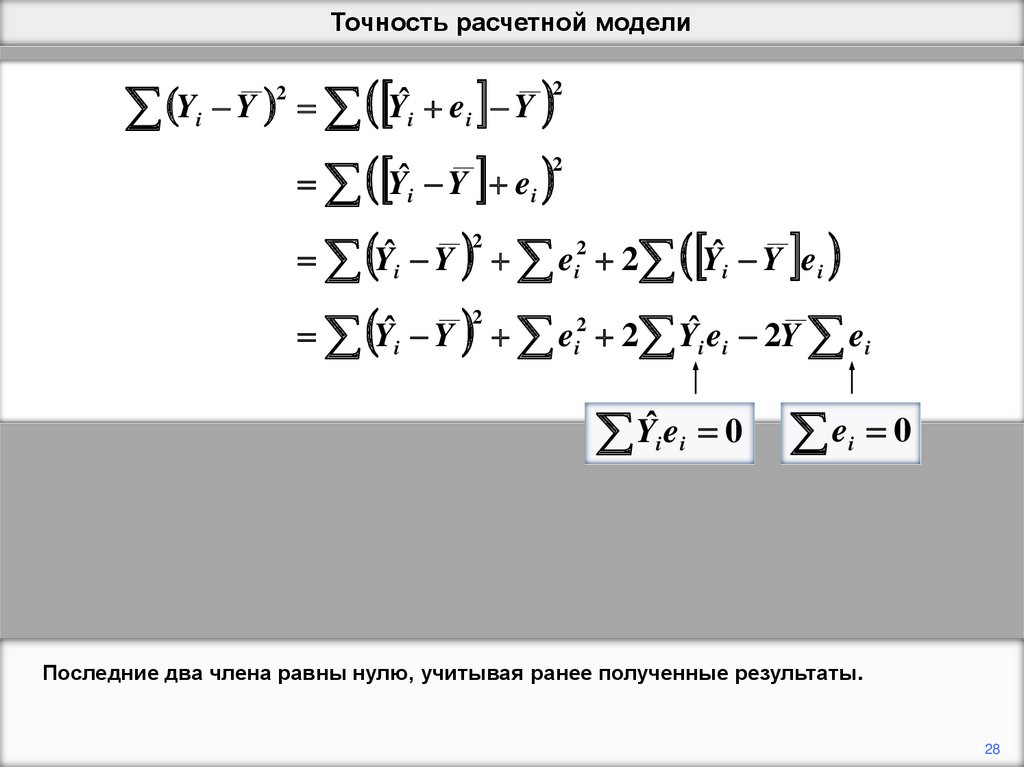

Yˆ e

i i

0

e

i

0

Последние два члена равны нулю, учитывая ранее полученные результаты.

28

29.

Точность расчетной моделиY

i

Y

2

Yˆ Y e

Yˆ Y e

Yˆ Y e

2

ˆ

Yi ei Y

2

i

i

2

2

i

2 Yˆi Y ei

2

2

i

2 Yˆi ei 2Y ei

i

i

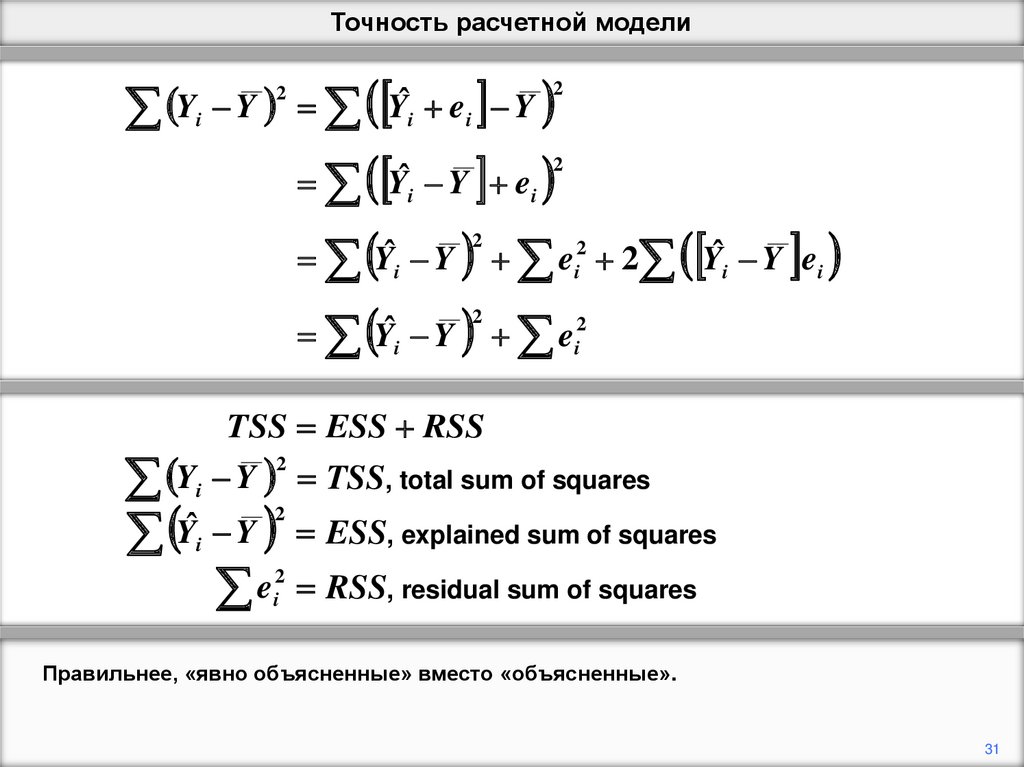

TSS ESS RSS

2

Y

Y

TSS, total sum of squares

i

2

ˆ

Yi Y ESS, explained sum of squares

2

e

i RSS, residual sum of squares

Мы показали, что TSS, общая сумма квадратов Y может быть разложена на ESS,

объяснённую сумму квадратов, и RSS, сумму квадратов остатков.

29

30.

Точность расчетной моделиY

i

Y

2

Yˆ Y e

Yˆ Y e

Yˆ Y e

2

ˆ

Yi ei Y

2

i

i

2

2

i

2 Yˆi Y ei

2

2

i

2 Yˆi ei 2Y ei

i

i

TSS ESS RSS

2

Y

Y

TSS, total sum of squares

i

2

ˆ

Yi Y ESS, explained sum of squares

2

e

i RSS, residual sum of squares

Слова, «объясненные» и «необъяснимые», заключены в кавычки, потому что

объяснение может быть ложным. Y может действительно зависеть от некоторой

другой переменной Z, а X может выступать в качестве замены для Z.

30

31.

Точность расчетной моделиY

i

Y

2

Yˆ Y e

Yˆ Y e

Yˆ Y e

2

ˆ

Yi ei Y

2

i

i

2

2

i

2 Yˆi Y ei

2

2

i

2 Yˆi ei 2Y ei

i

i

TSS ESS RSS

2

Y

Y

TSS, total sum of squares

i

2

ˆ

Yi Y ESS, explained sum of squares

2

e

i RSS, residual sum of squares

Правильнее, «явно объясненные» вместо «объясненные».

31

32.

Точность расчетной моделиY

i

Y

2

2

ˆ

Yi Y ei2

TSS ESS RSS

2

ˆ

(

Y

Y

)

ESS

i

R2

TSS (Yi Y ) 2

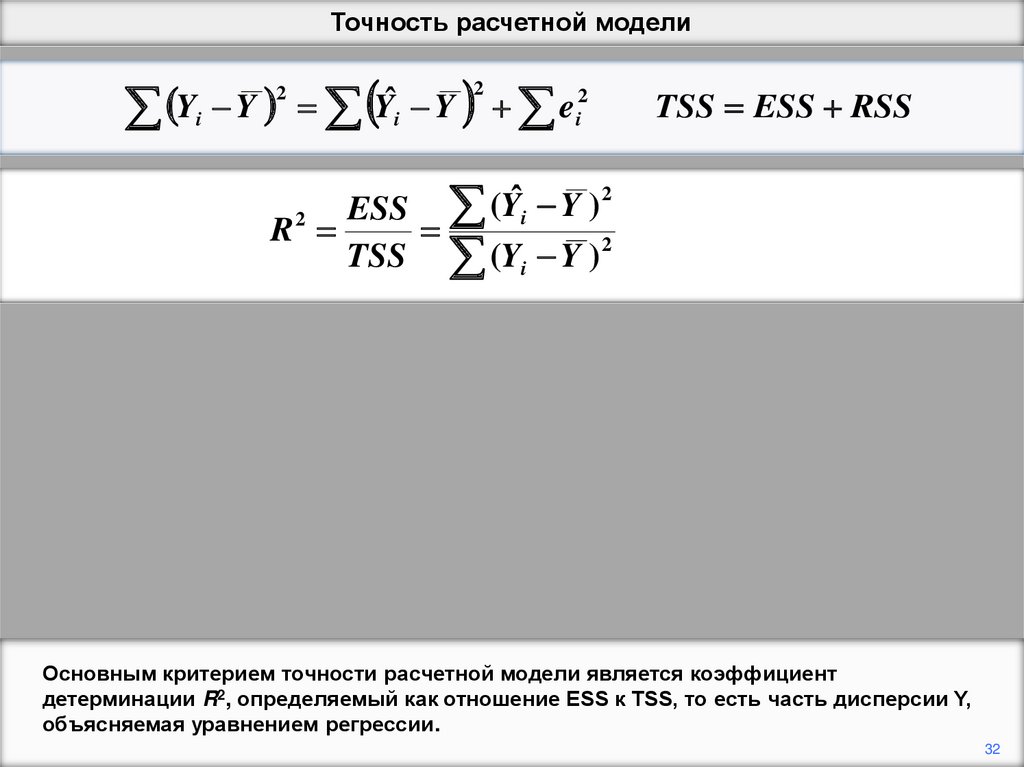

Основным критерием точности расчетной модели является коэффициент

детерминации R2, определяемый как отношение ESS к TSS, то есть часть дисперсии Y,

объясняемая уравнением регрессии.

32

33.

Точность расчетной модели. reg EARNINGS S

Source |

SS

df

MS

-------------+-----------------------------Model | 19321.5589

1 19321.5589

Residual | 92688.6722

538 172.283777

-------------+-----------------------------Total | 112010.231

539 207.811189

Number of obs

F( 1,

538)

Prob > F

R-squared

Adj R-squared

Root MSE

=

=

=

=

=

=

540

112.15

0.0000

0.1725

0.1710

13.126

-----------------------------------------------------------------------------EARNINGS |

Coef.

Std. Err.

t

P>|t|

[95% Conf. Interval]

-------------+---------------------------------------------------------------S |

2.455321

.2318512

10.59

0.000

1.999876

2.910765

_cons | -13.93347

3.219851

-4.33

0.000

-20.25849

-7.608444

------------------------------------------------------------------------------

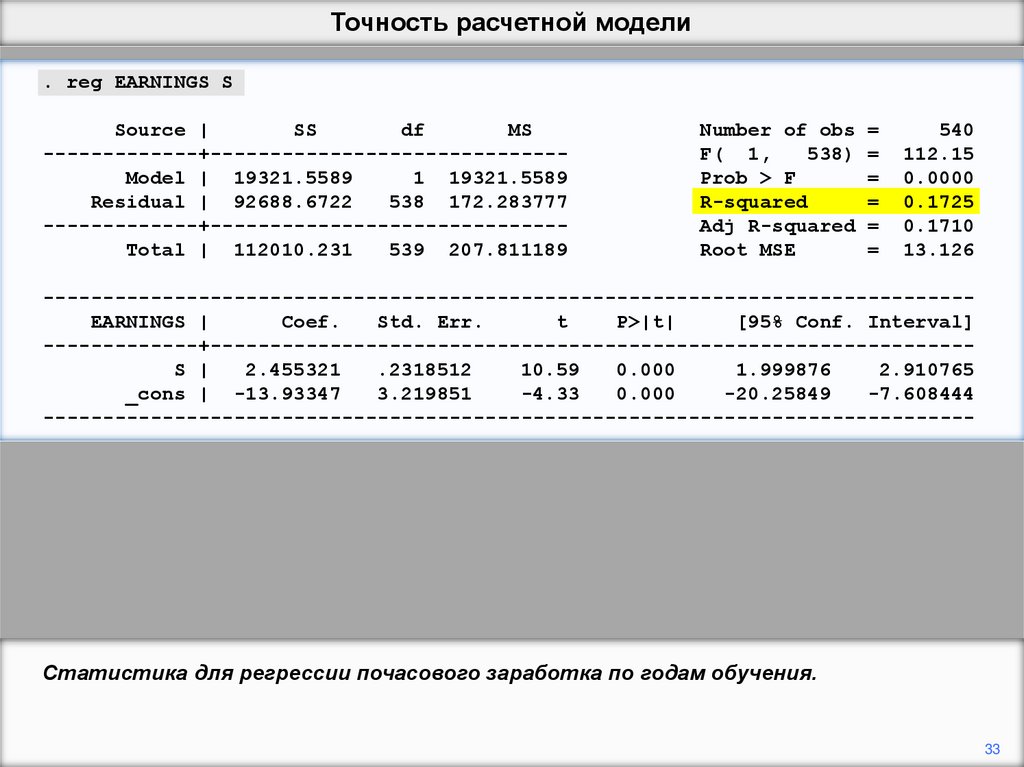

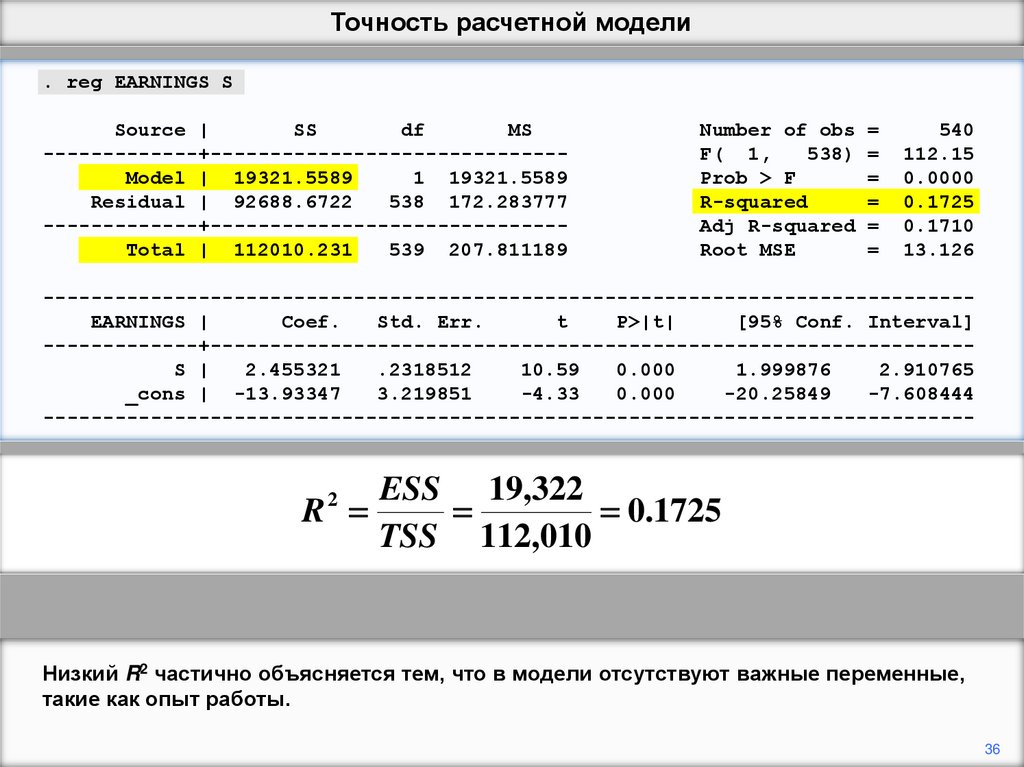

Статистика для регрессии почасового заработка по годам обучения.

33

34.

Точность расчетной модели. reg EARNINGS S

Source |

SS

df

MS

-------------+-----------------------------Model | 19321.5589

1 19321.5589

Residual | 92688.6722

538 172.283777

-------------+-----------------------------Total | 112010.231

539 207.811189

Number of obs

F( 1,

538)

Prob > F

R-squared

Adj R-squared

Root MSE

=

=

=

=

=

=

540

112.15

0.0000

0.1725

0.1710

13.126

-----------------------------------------------------------------------------EARNINGS |

Coef.

Std. Err.

t

P>|t|

[95% Conf. Interval]

-------------+---------------------------------------------------------------S |

2.455321

.2318512

10.59

0.000

1.999876

2.910765

_cons | -13.93347

3.219851

-4.33

0.000

-20.25849

-7.608444

------------------------------------------------------------------------------

ESS 19,322

R

0.1725

TSS 112,010

2

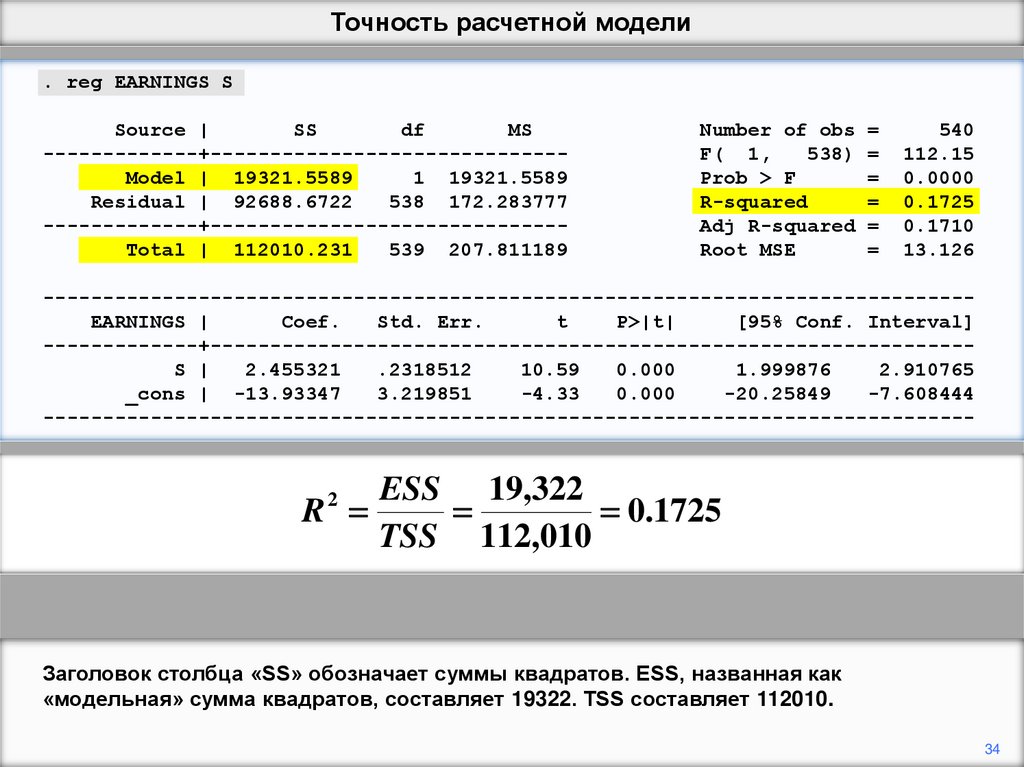

Заголовок столбца «SS» обозначает суммы квадратов. ESS, названная как

«модельная» сумма квадратов, составляет 19322. TSS составляет 112010.

34

35.

Точность расчетной модели. reg EARNINGS S

Source |

SS

df

MS

-------------+-----------------------------Model | 19321.5589

1 19321.5589

Residual | 92688.6722

538 172.283777

-------------+-----------------------------Total | 112010.231

539 207.811189

Number of obs

F( 1,

538)

Prob > F

R-squared

Adj R-squared

Root MSE

=

=

=

=

=

=

540

112.15

0.0000

0.1725

0.1710

13.126

-----------------------------------------------------------------------------EARNINGS |

Coef.

Std. Err.

t

P>|t|

[95% Conf. Interval]

-------------+---------------------------------------------------------------S |

2.455321

.2318512

10.59

0.000

1.999876

2.910765

_cons | -13.93347

3.219851

-4.33

0.000

-20.25849

-7.608444

------------------------------------------------------------------------------

ESS 19,322

R

0.1725

TSS 112,010

2

Разделив ESS на TSS, мы имеем R2 = 19,322 / 112,010 = 0.1725, как указано в верхнем

правом углу слайда.

35

36.

Точность расчетной модели. reg EARNINGS S

Source |

SS

df

MS

-------------+-----------------------------Model | 19321.5589

1 19321.5589

Residual | 92688.6722

538 172.283777

-------------+-----------------------------Total | 112010.231

539 207.811189

Number of obs

F( 1,

538)

Prob > F

R-squared

Adj R-squared

Root MSE

=

=

=

=

=

=

540

112.15

0.0000

0.1725

0.1710

13.126

-----------------------------------------------------------------------------EARNINGS |

Coef.

Std. Err.

t

P>|t|

[95% Conf. Interval]

-------------+---------------------------------------------------------------S |

2.455321

.2318512

10.59

0.000

1.999876

2.910765

_cons | -13.93347

3.219851

-4.33

0.000

-20.25849

-7.608444

------------------------------------------------------------------------------

ESS 19,322

R

0.1725

TSS 112,010

2

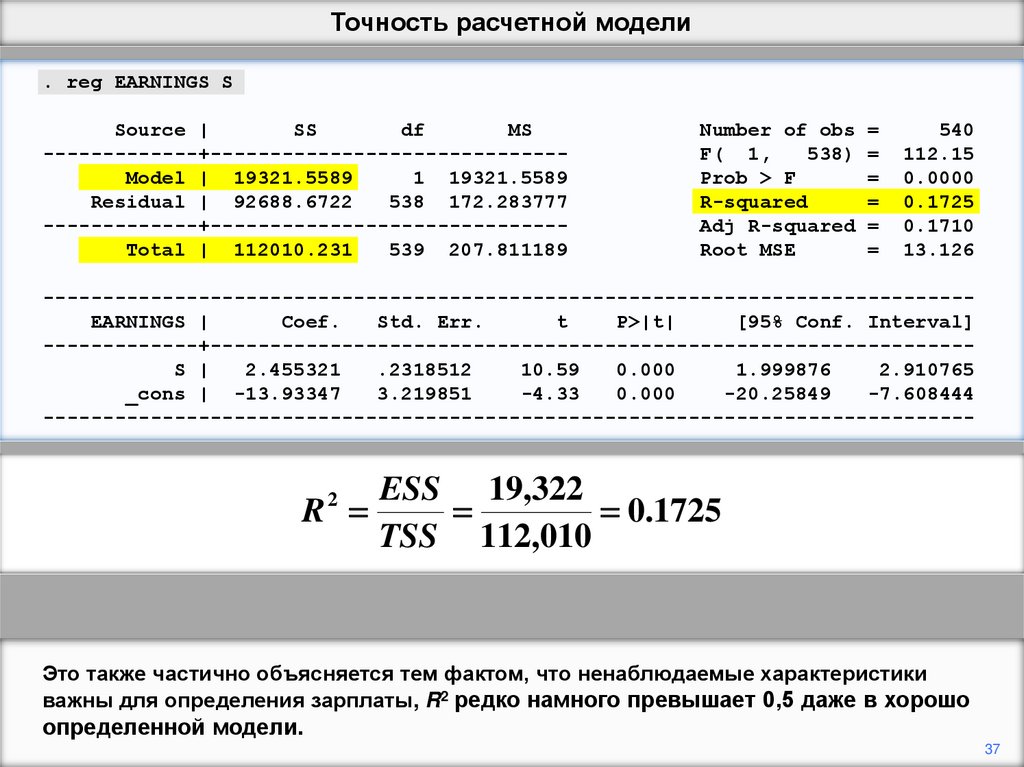

Низкий R2 частично объясняется тем, что в модели отсутствуют важные переменные,

такие как опыт работы.

36

37.

Точность расчетной модели. reg EARNINGS S

Source |

SS

df

MS

-------------+-----------------------------Model | 19321.5589

1 19321.5589

Residual | 92688.6722

538 172.283777

-------------+-----------------------------Total | 112010.231

539 207.811189

Number of obs

F( 1,

538)

Prob > F

R-squared

Adj R-squared

Root MSE

=

=

=

=

=

=

540

112.15

0.0000

0.1725

0.1710

13.126

-----------------------------------------------------------------------------EARNINGS |

Coef.

Std. Err.

t

P>|t|

[95% Conf. Interval]

-------------+---------------------------------------------------------------S |

2.455321

.2318512

10.59

0.000

1.999876

2.910765

_cons | -13.93347

3.219851

-4.33

0.000

-20.25849

-7.608444

------------------------------------------------------------------------------

ESS 19,322

R

0.1725

TSS 112,010

2

Это также частично объясняется тем фактом, что ненаблюдаемые характеристики

важны для определения зарплаты, R2 редко намного превышает 0,5 даже в хорошо

определенной модели.

37

38.

Точность расчетной моделиY

i

Y

2

2

ˆ

Yi Y ei2

TSS ESS RSS

2

ˆ

(

Y

Y

)

ESS

i

R2

TSS (Yi Y ) 2

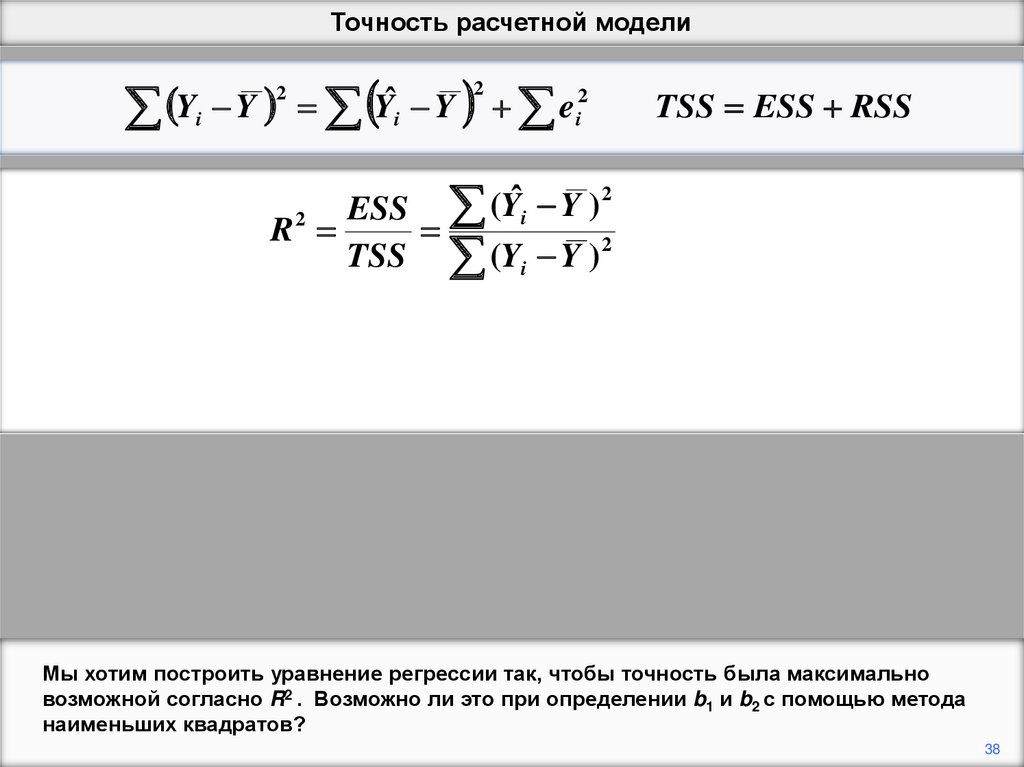

Мы хотим построить уравнение регрессии так, чтобы точность была максимально

возможной согласно R2 . Возможно ли это при определении b1 и b2 с помощью метода

наименьших квадратов?

38

39.

Точность расчетной моделиY

i

Y

2

2

ˆ

Yi Y ei2

TSS ESS RSS

2

ˆ

(

Y

Y

)

ESS

i

R2

TSS (Yi Y ) 2

ei

TSS RSS

2

R

1

2

TSS

(

Y

Y

)

i

2

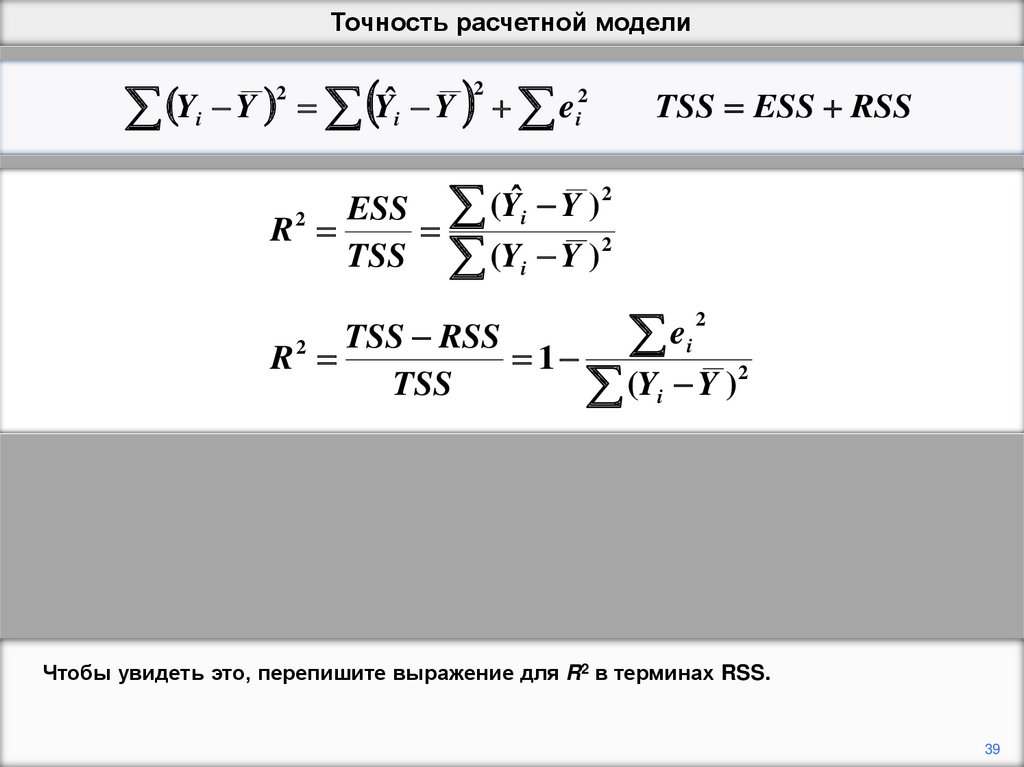

Чтобы увидеть это, перепишите выражение для R2 в терминах RSS.

39

40.

Точность расчетной моделиY

i

Y

2

2

ˆ

Yi Y ei2

TSS ESS RSS

2

ˆ

(

Y

Y

)

ESS

i

R2

TSS (Yi Y ) 2

ei

TSS RSS

2

R

1

2

TSS

(

Y

Y

)

i

2

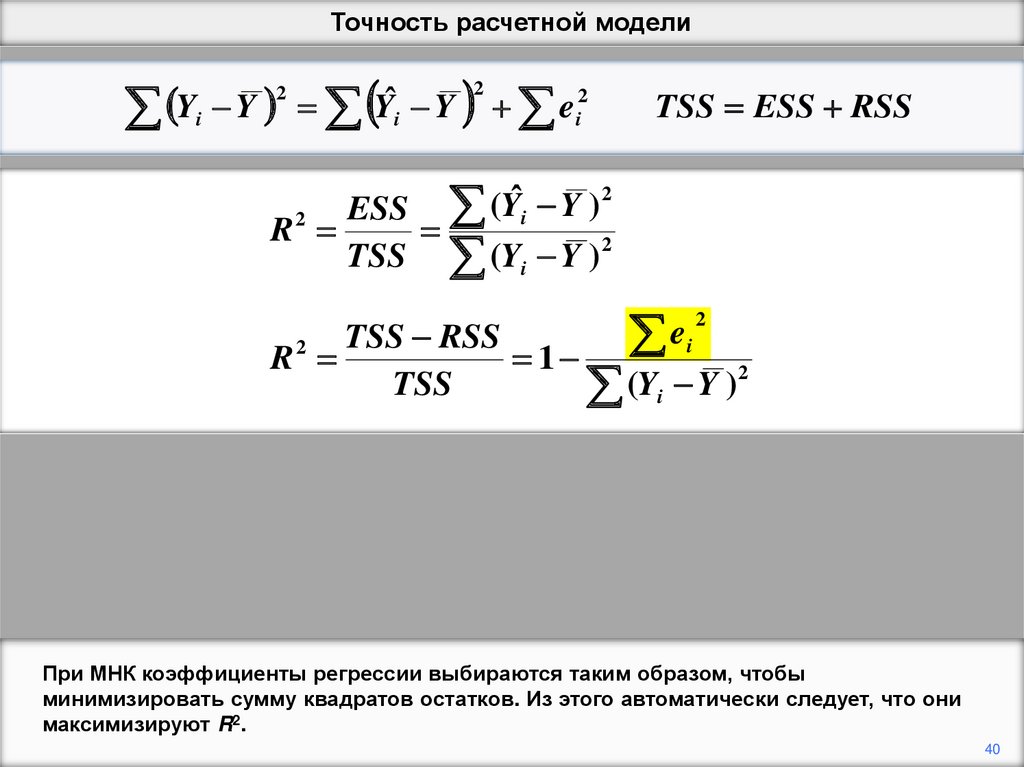

При МНК коэффициенты регрессии выбираются таким образом, чтобы

минимизировать сумму квадратов остатков. Из этого автоматически следует, что они

максимизируют R2.

40

41.

Точность расчетной моделиrY ,Yˆ

Yi Y Yˆi Y

2

2

ˆ

Yi Y Yi Y

2

ˆ

Yi Y

Y

i

Y

2

Yˆ Y

Y Y Yˆ Y

2

2

ˆ

Yi Y

2

Y

Y

i

i

2

2

i

i

R2

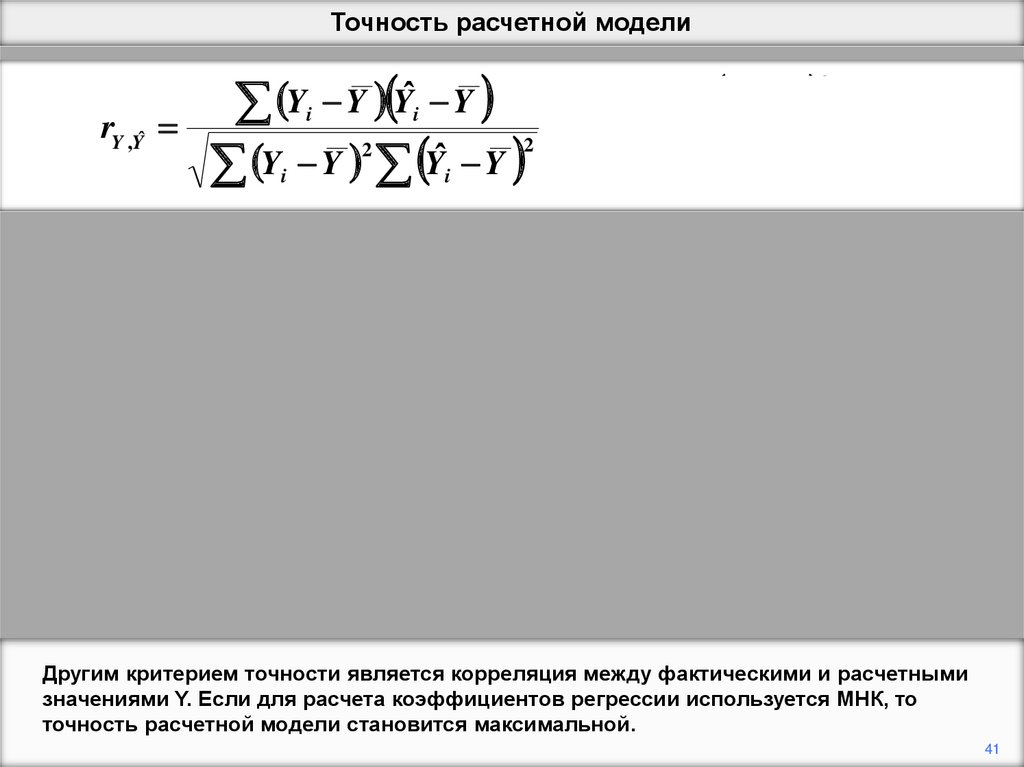

Другим критерием точности является корреляция между фактическими и расчетными

значениями Y. Если для расчета коэффициентов регрессии используется МНК, то

точность расчетной модели становится максимальной.

41

42.

Точность расчетной моделиrY ,Yˆ

Yi Y Yˆi Y

2

2

ˆ

Yi Y Yi Y

Yˆ Y

Y Y Yˆ Y

2

i

2

2

i

i

2

2

ˆ

ˆ

Yi Yˆ

Yi ˆ Y

Y2ˆi Y

Y R

Yi Y Yi 2 Y Yi e2i

Yi Y Yi Y

Yˆi Y ei Yˆi Y

Yi Yˆi ei

2

ˆ

Yi Y eiYˆi Y ei

2

ˆ

Yi Y

Заменим фактическое значение Y в первом сомножителе.

42

43.

Точность расчетной моделиrY ,Yˆ

Yi Y Yˆi Y

2

2

ˆ

Yi Y Yi Y

Yˆ Y

Y Y Yˆ Y

2

i

2

2

i

i

2

2

ˆ

ˆ

Yi Yˆ

Yi ˆ Y

Y2ˆi Y

Y R

Yi Y Yi 2 Y Yi e2i

Yi Y Yi Y

Yˆi Y ei Yˆi Y

2

ˆ

Yi Y eiYˆi Y ei

2

ˆ

Yi Y

Делаем перестановки.

43

44.

Точность расчетной моделиrY ,Yˆ

Yi Y Yˆi Y

2

2

ˆ

Yi Y Yi Y

Yˆ Y

Y Y Yˆ Y

2

i

2

2

i

i

2

2

ˆ

ˆ

Yi Yˆ

Yi ˆ Y

Y2ˆi Y

Y R

Yi Y Yi 2 Y Yi e2i

Yi Y Yi Y

Yˆi Y ei Yˆi Y

2

ˆ

Yi Y eiYˆi Y ei

2

ˆ

Yi Y Yˆi ei 0

e

i

0

Разложим выражение. Последние два члена равны нулю.

44

45.

Точность расчетной моделиrY ,Yˆ

Yi Y Yˆi Y

2

2

ˆ

Yi Y Yi Y

Yˆ Y

Y Y Yˆ Y

2

i

2

2

i

i

2

2

ˆ

ˆ

Yi Yˆ

Yi ˆ Y

Y2ˆi Y

Y R

Yi Y Yi 2 Y Yi e2i

Yi Y Yi Y

Yˆi Y ei Yˆi Y

2

ˆ

Yi Y eiYˆi Y ei

2

ˆ

Yi Y

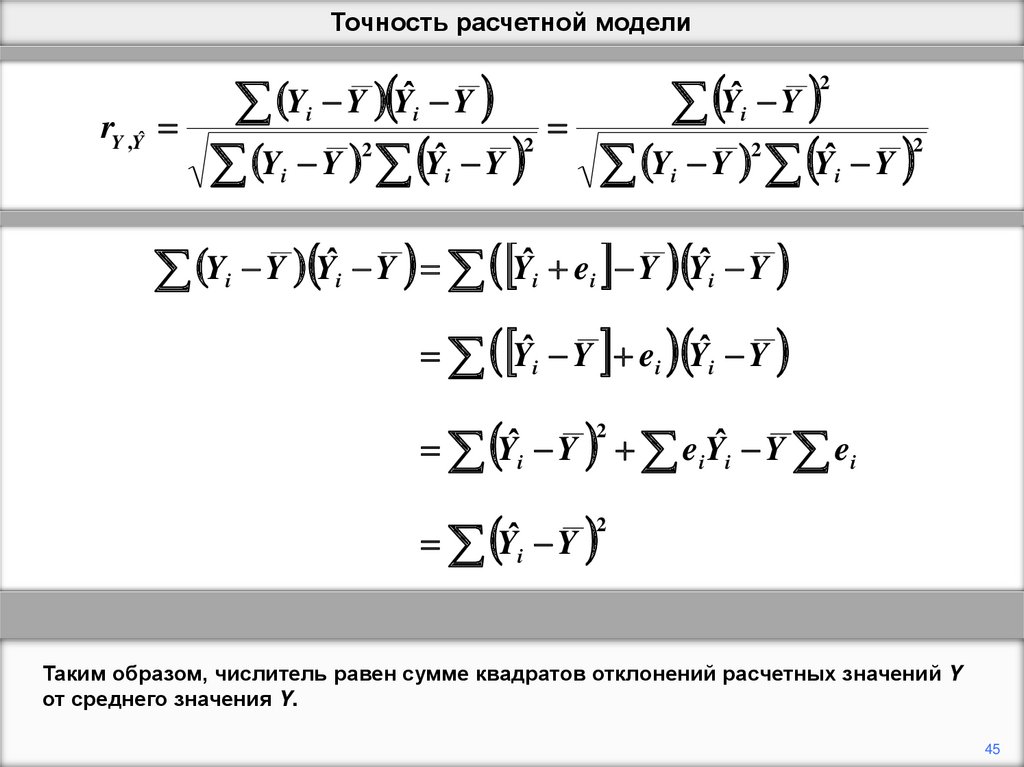

Таким образом, числитель равен сумме квадратов отклонений расчетных значений Y

от среднего значения Y.

45

46.

Точность расчетной моделиrY ,Yˆ

Yi Y Yˆi Y

2

2

ˆ

Yi Y Yi Y

2

ˆ

Yi Y

Y

i

Y

2

Yˆ Y

Y Y Yˆ Y

2

2

ˆ

Yi Y

2

Y

Y

i

i

2

2

i

i

R2

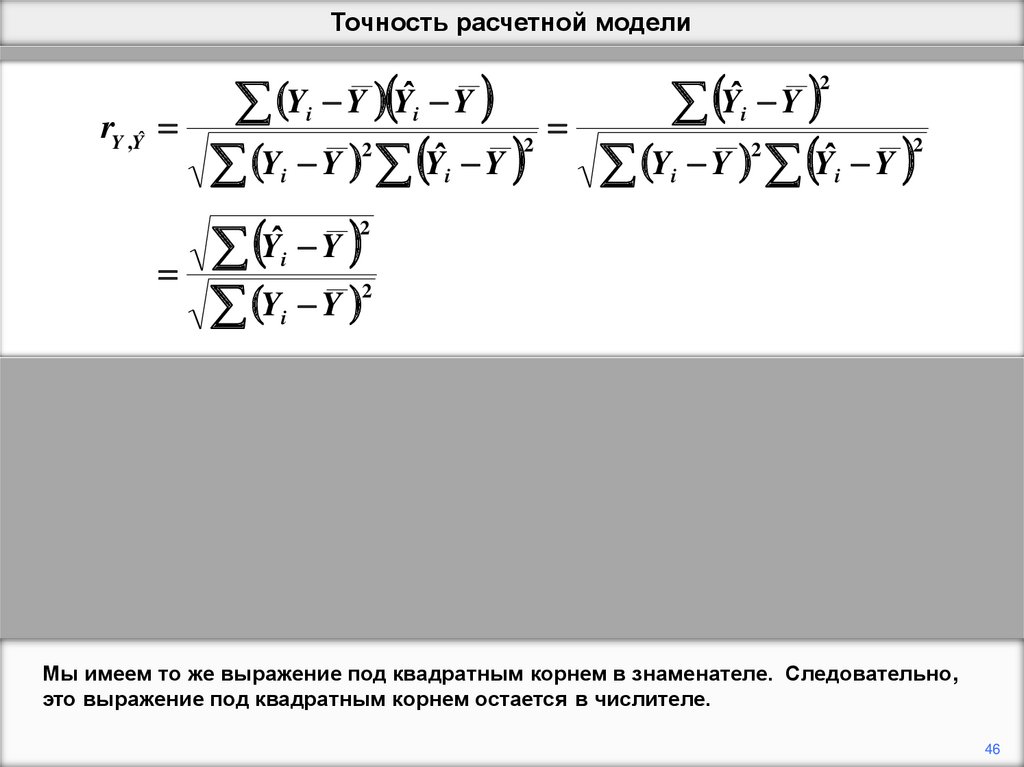

Мы имеем то же выражение под квадратным корнем в знаменателе. Следовательно,

это выражение под квадратным корнем остается в числителе.

46

47.

Точность расчетной моделиrY ,Yˆ

Yi Y Yˆi Y

2

2

ˆ

Yi Y Yi Y

2

ˆ

Yi Y

Y

i

Y

2

Yˆ Y

Y Y Yˆ Y

2

2

ˆ

Yi Y

2

Yi Y

i

2

2

i

i

R2

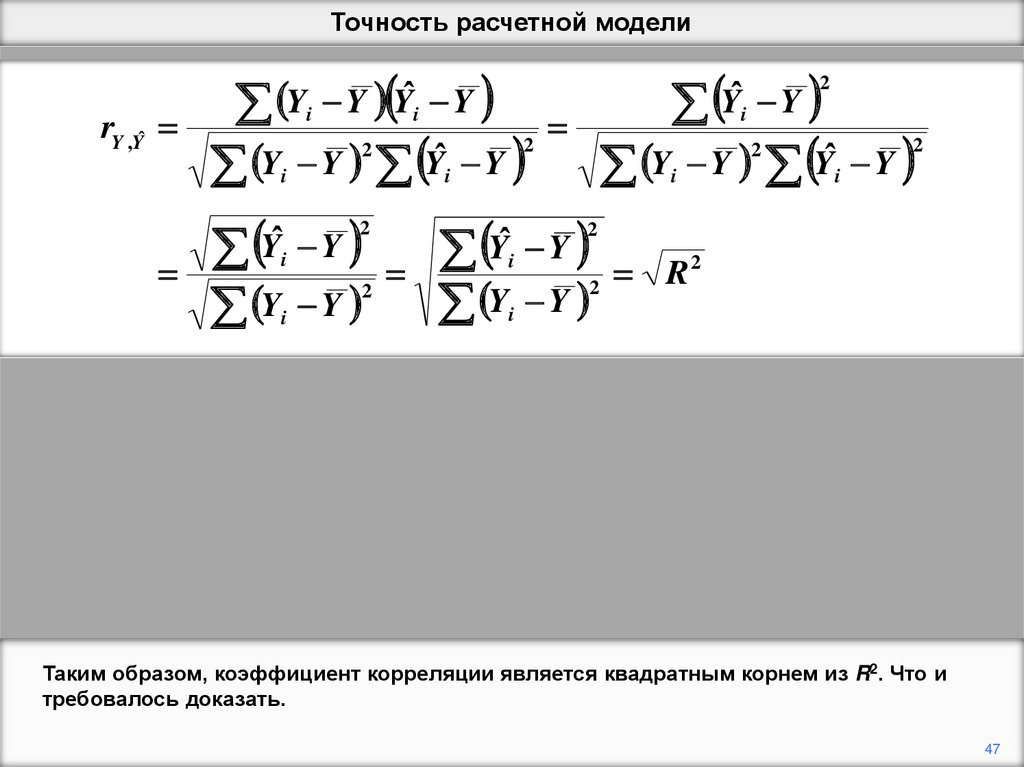

Таким образом, коэффициент корреляции является квадратным корнем из R2. Что и

требовалось доказать.

47