mathematics

mathematicsSimilar presentations:

")

")

F-тест на качество оценивания

1.

F-тест на качество оцениванияМодель

Y = b 1 + b 2X + u

2

2

2

ˆ

(

Y

Y

)

(

Y

Y

)

e

TSS ESS RSS

В более ранней последовательности было показано, что сумма квадратов фактических

значений Y (TSS: общая сумма квадратов) может быть разложена на сумму квадратов

установленных значений (ESS: объясненная сумма квадратов) и сумма квадратов остатков.

1

2.

F КРИТЕРИЙ ПРИГОДНОСТИМодель

Y = b 1 + b 2X + u

2

2

2

ˆ

(

Y

Y

)

(

Y

Y

)

e

TSS ESS RSS

2

ˆ

(

Y

Y

)

ESS

i

R2

TSS (Yi Y )2

R2, обычная мера критерия пригодности, тогда определялось как отношение

объясненной суммы квадратов к общей сумме квадратов.

2

3.

F КРИТЕРИЙ ПРИГОДНОСТИМодель

Y = b 1 + b 2X + u

2

2

2

ˆ

(

Y

Y

)

(

Y

Y

)

e

TSS ESS RSS

2

ˆ

(

Y

Y

)

ESS

i

R2

TSS (Yi Y )2

Нулевая гипотеза, которую мы собираемся протестировать, заключается в том, что

модель не имеет объясняющей силы.

3

4.

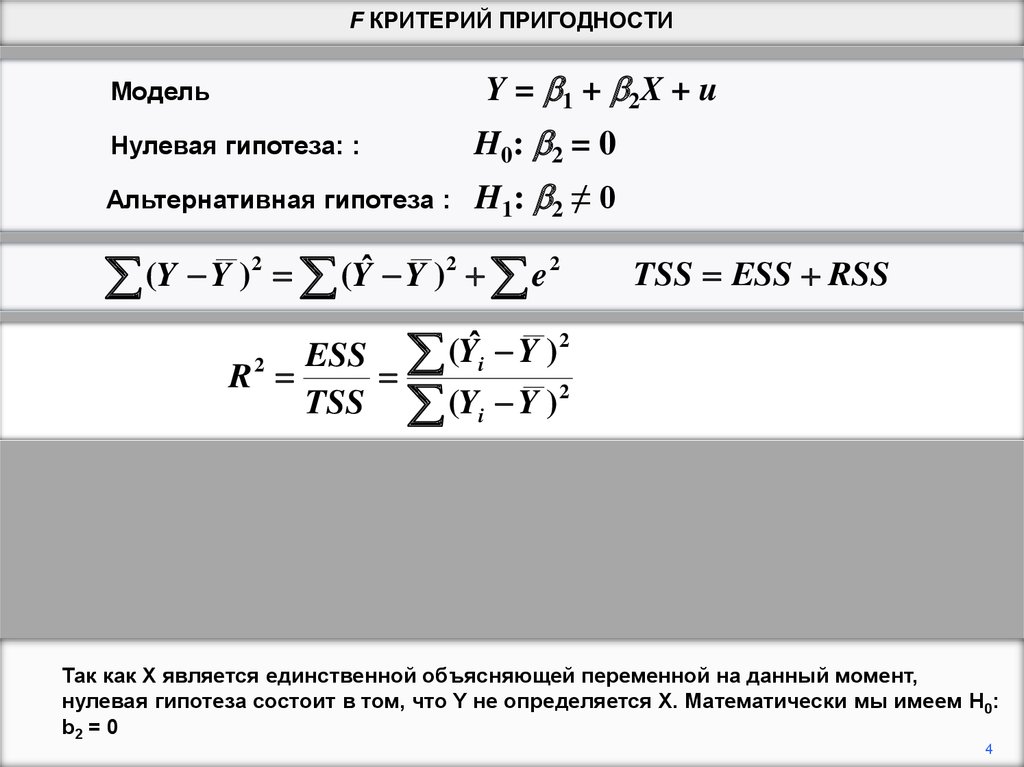

F КРИТЕРИЙ ПРИГОДНОСТИY = b 1 + b 2X + u

Модель

Нулевая гипотеза: :

H0 : b 2 = 0

Альтернативная гипотеза :

H1: b 2 ≠ 0

2

2

2

ˆ

(

Y

Y

)

(

Y

Y

)

e

TSS ESS RSS

2

ˆ

(

Y

Y

)

ESS

i

R2

TSS (Yi Y )2

Так как X является единственной объясняющей переменной на данный момент,

нулевая гипотеза состоит в том, что Y не определяется X. Математически мы имеем H0:

b2 = 0

4

5.

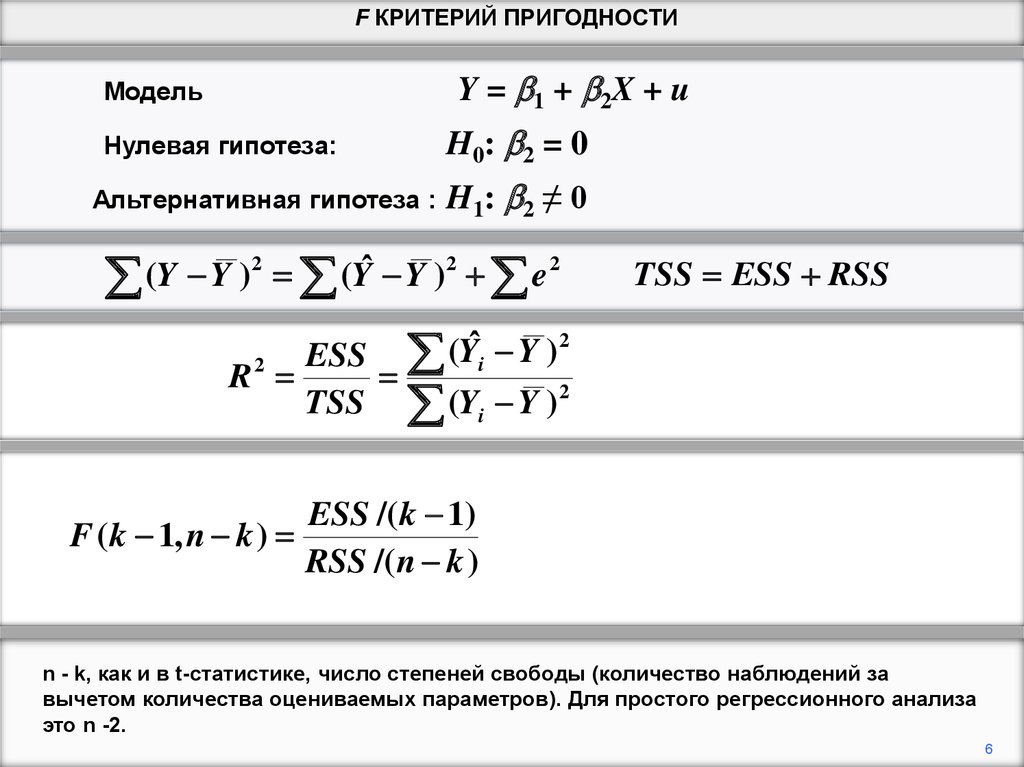

F КРИТЕРИЙ ПРИГОДНОСТИМодель

Y = b 1 + b 2X + u

Нулевая гипотеза :

H0 : b 2 = 0

Альтернативная гипотеза : H1:

b2 ≠ 0

2

2

2

ˆ

(

Y

Y

)

(

Y

Y

)

e

TSS ESS RSS

2

ˆ

(

Y

Y

)

ESS

i

R2

TSS (Yi Y )2

ESS

( k 1)

ESS /( k 1) TSS

R 2 /( k 1)

F ( k 1, n k )

RSS /( n k ) RSS ( n k ) (1 R 2 ) /( n k )

TSS

Гипотезы, касающиеся хорошего соответствия, проверяются по статистике F, как показано. k

- количество параметров в уравнении регрессии, которое в настоящее время составляет

всего 2

5

6.

F КРИТЕРИЙ ПРИГОДНОСТИY = b 1 + b 2X + u

Модель

Нулевая гипотеза:

Альтернативная гипотеза :

H0 : b 2 = 0

H1: b 2 ≠ 0

2

2

2

ˆ

(

Y

Y

)

(

Y

Y

)

e

TSS ESS RSS

2

ˆ

(

Y

Y

)

ESS

i

R2

TSS (Yi Y )2

ESS

( k 1)

ESS /( k 1) TSS

R 2 /( k 1)

F ( k 1, n k )

RSS /( n k ) RSS ( n k ) (1 R 2 ) /( n k )

TSS

n - k, как и в t-статистике, число степеней свободы (количество наблюдений за

вычетом количества оцениваемых параметров). Для простого регрессионного анализа

это n -2.

6

7.

F КРИТЕРИЙ ПРИГОДНОСТИМодель

Y = b 1 + b 2X + u

Нулевая гипотеза:

H0 : b 2 = 0

Альтернативная гипотеза : H1:

b2 ≠ 0

2

2

2

ˆ

(

Y

Y

)

(

Y

Y

)

e

TSS ESS RSS

2

ˆ

(

Y

Y

)

ESS

i

R2

TSS (Yi Y )2

ESS

( k 1)

ESS /( k 1) TSS

R 2 /( k 1)

F ( k 1, n k )

RSS /( n k ) RSS ( n k ) (1 R 2 ) /( n k )

TSS

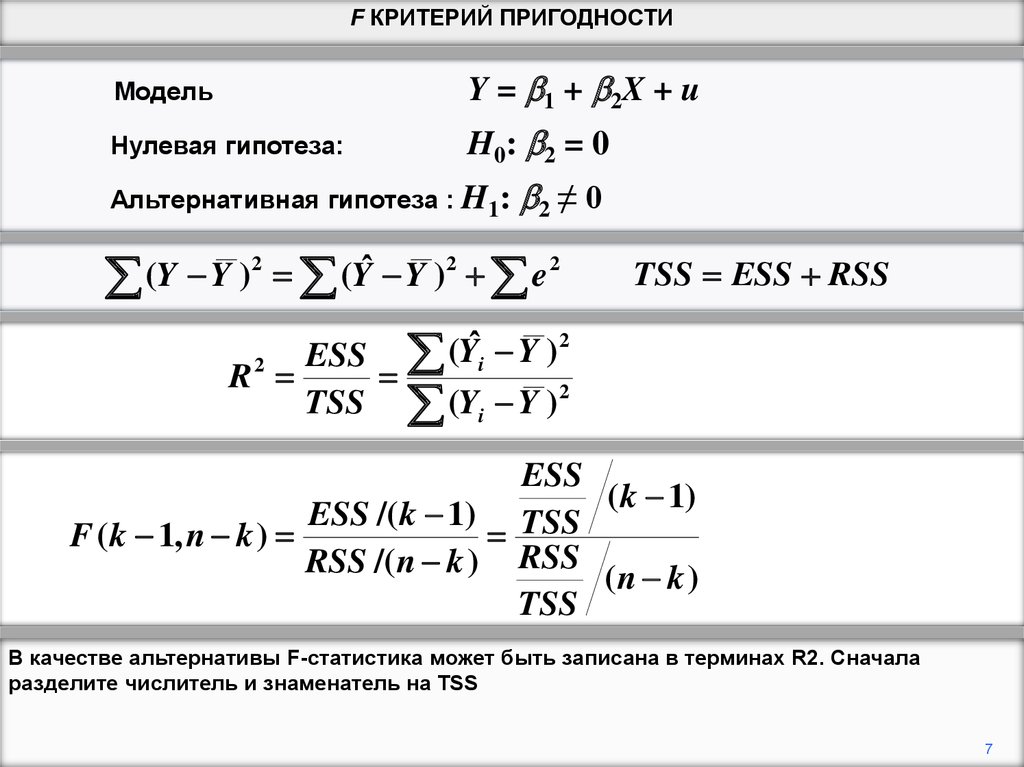

В качестве альтернативы F-статистика может быть записана в терминах R2. Сначала

разделите числитель и знаменатель на TSS

7

8.

F КРИТЕРИЙ ПРИГОДНОСТИМодель

Y = b 1 + b 2X + u

Нулевая гипотеза:

H0 : b 2 = 0

Альтернативная гипотеза :

H1: b 2 ≠ 0

2

2

2

ˆ

(

Y

Y

)

(

Y

Y

)

e

TSS ESS RSS

2

ˆ

(

Y

Y

)

ESS

i

R2

TSS (Yi Y )2

ESS

( k 1)

ESS /( k 1) TSS

R 2 /( k 1)

F ( k 1, n k )

RSS /( n k ) RSS ( n k ) (1 R 2 ) /( n k )

TSS

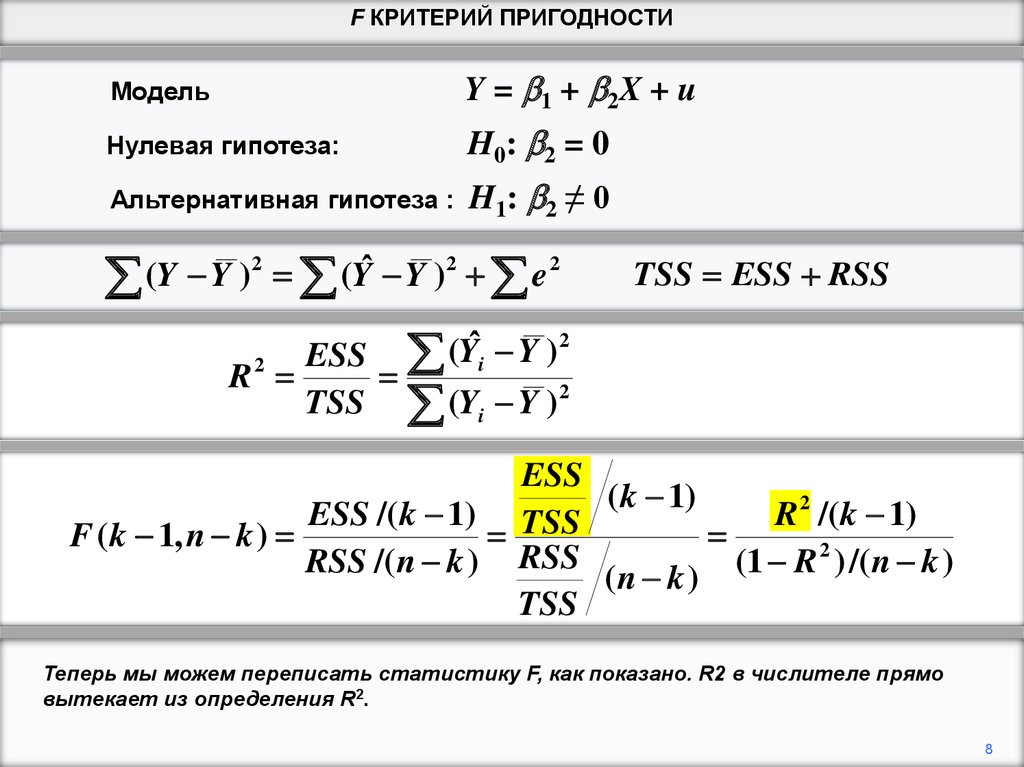

Теперь мы можем переписать статистику F, как показано. R2 в числителе прямо

вытекает из определения R2.

8

9.

F КРИТЕРИЙ ПРИГОДНОСТИRSS TSS ESS

ESS

1

1 R2

TSS

TSS

TSS

2

2

2

ˆ

(

Y

Y

)

(

Y

Y

)

e

TSS ESS RSS

2

ˆ

(

Y

Y

)

ESS

i

R2

TSS (Yi Y )2

ESS

( k 1)

ESS /( k 1) TSS

R 2 /( k 1)

F ( k 1, n k )

RSS /( n k ) RSS ( n k ) (1 R 2 ) /( n k )

TSS

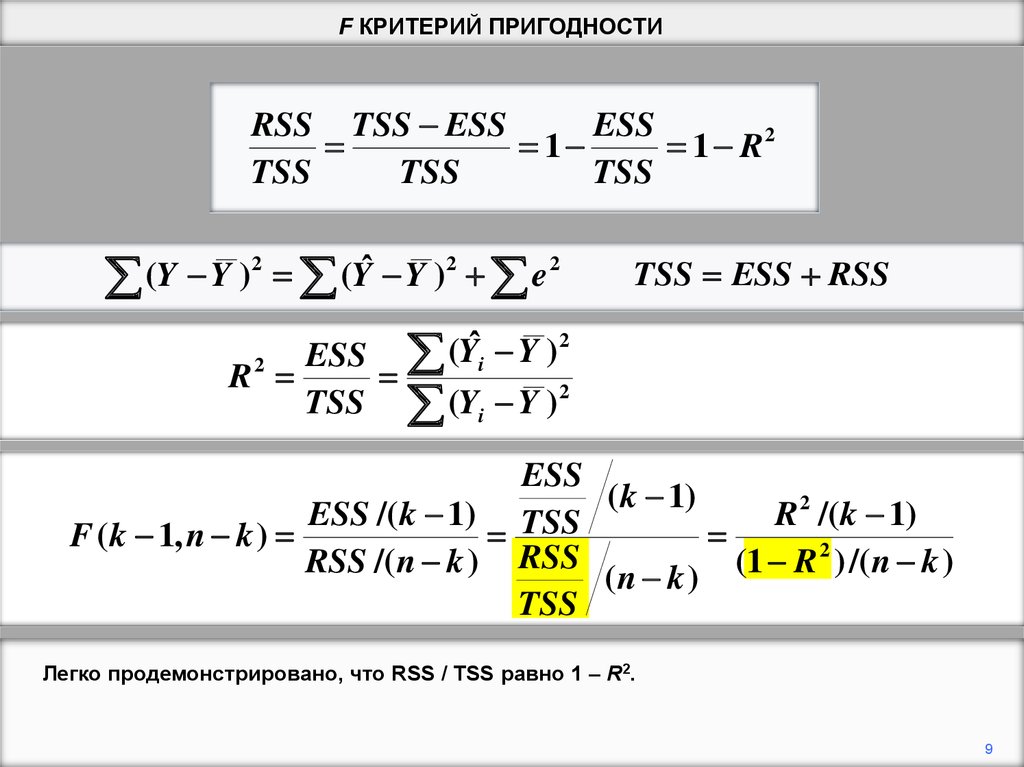

Легко продемонстрировано, что RSS / TSS равно 1 – R2.

9

10.

F КРИТЕРИЙ ПРИГОДНОСТИY = b 1 + b 2X + u

Модель

Нулевая гипотеза:

H0 : b 2 = 0

Альтернативная гипотеза: H1:

b2 ≠ 0

2

2

2

ˆ

(

Y

Y

)

(

Y

Y

)

e

TSS ESS RSS

2

ˆ

(

Y

Y

)

ESS

i

R2

TSS (Yi Y )2

ESS

( k 1)

ESS /( k 1) TSS

R 2 /( k 1)

F ( k 1, n k )

RSS /( n k ) RSS ( n k ) (1 R 2 ) /( n k )

TSS

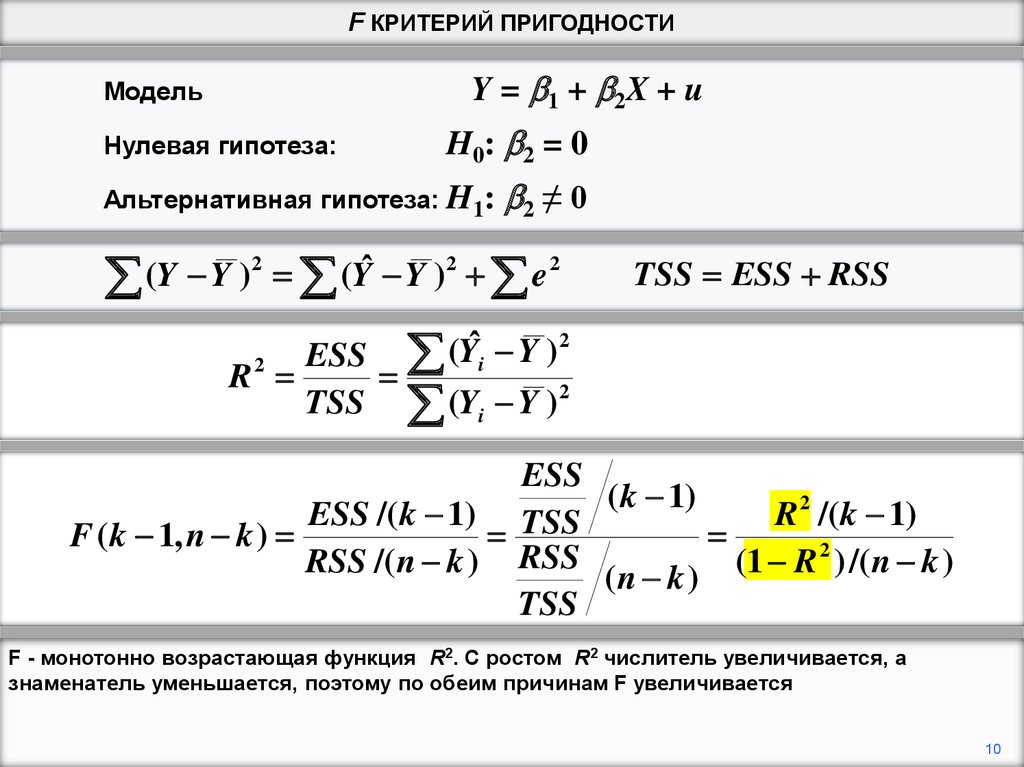

F - монотонно возрастающая функция R2. С ростом R2 числитель увеличивается, а

знаменатель уменьшается, поэтому по обеим причинам F увеличивается

10

11.

F КРИТЕРИЙ ПРИГОДНОСТИR 2 /( k 1)

F ( k 1, n k )

(1 R 2 ) /( n k )

F

140

120

R2 / 1

F (1,18)

(1 R 2 ) / 18

100

80

60

40

20

0

0

0.2

0.4

0.6

0.8

1

R2

Здесь F изображается как функция R2 для случая, когда имеется 1 поясняющая

переменная и 20 наблюдений. Поскольку k = 2, n – k = 18. H0

11

12.

F КРИТЕРИЙ ПРИГОДНОСТИR 2 /( k 1)

F ( k 1, n k )

(1 R 2 ) /( n k )

F

140

120

R2 / 1

F (1,18)

(1 R 2 ) / 18

100

80

60

40

20

0

0

0.2

0.4

0.6

0.8

1

R2

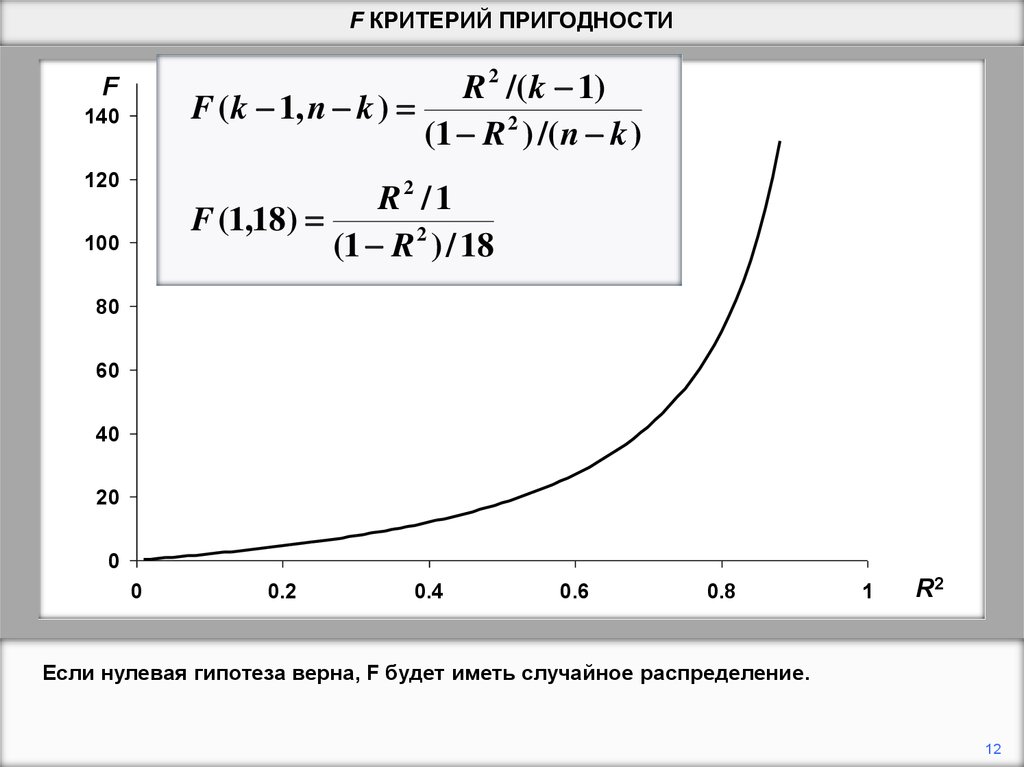

Если нулевая гипотеза верна, F будет иметь случайное распределение.

12

13.

F КРИТЕРИЙ ПРИГОДНОСТИR 2 /( k 1)

F ( k 1, n k )

(1 R 2 ) /( n k )

F

140

120

R2 / 1

F (1,18)

(1 R 2 ) / 18

100

80

60

40

20

0

0

0.2

0.4

0.6

0.8

1

R2

Будет некоторая критическая ценность, которая будет превалировать, как

случайность, всего в 5 процентах случаев. Если мы выполняем 5-процентный тест

значимости, мы отклоним H0 ,если статистика F больше этого критического значения.

13

14.

F КРИТЕРИЙ ПРИГОДНОСТИR 2 /( k 1)

F ( k 1, n k )

(1 R 2 ) /( n k )

F

140

120

R2 / 1

F (1,18)

(1 R 2 ) / 18

100

80

60

40

20

4.41

0

0

0.2

0.4

0.6

0.8

1

R2

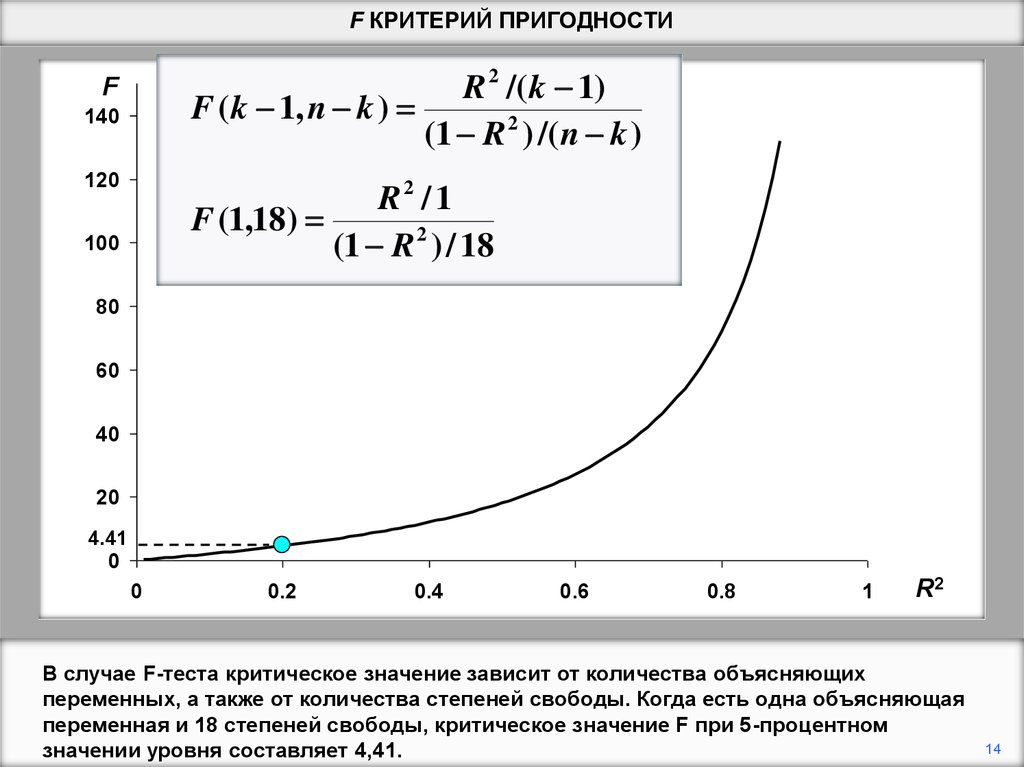

В случае F-теста критическое значение зависит от количества объясняющих

переменных, а также от количества степеней свободы. Когда есть одна объясняющая

переменная и 18 степеней свободы, критическое значение F при 5-процентном

значении уровня составляет 4,41.

14

15.

F КРИТЕРИЙ ПРИГОДНОСТИR 2 /( k 1)

F ( k 1, n k )

(1 R 2 ) /( n k )

F

140

120

R2 / 1

F (1,18)

(1 R 2 ) / 18

100

Fcrit ,5% (1,18) 4.41

80

60

40

20

4.41

0

0

0.2

0.4

0.6

0.8

1

R2

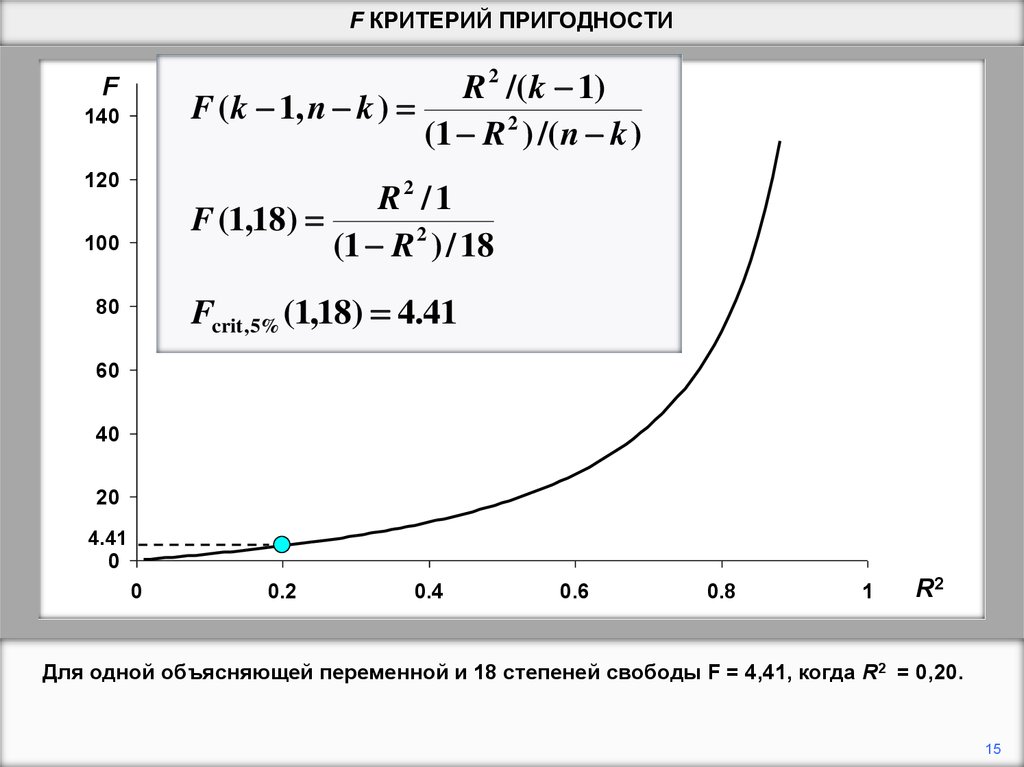

Для одной объясняющей переменной и 18 степеней свободы F = 4,41, когда R2 = 0,20.

15

16.

F КРИТЕРИЙ ПРИГОДНОСТИR 2 /( k 1)

F ( k 1, n k )

(1 R 2 ) /( n k )

F

140

120

R2 / 1

F (1,18)

(1 R 2 ) / 18

100

Fcrit ,5% (1,18) 4.41

80

60

40

20

4.41

0

0

0.2

0.4

0.6

0.8

1

R2

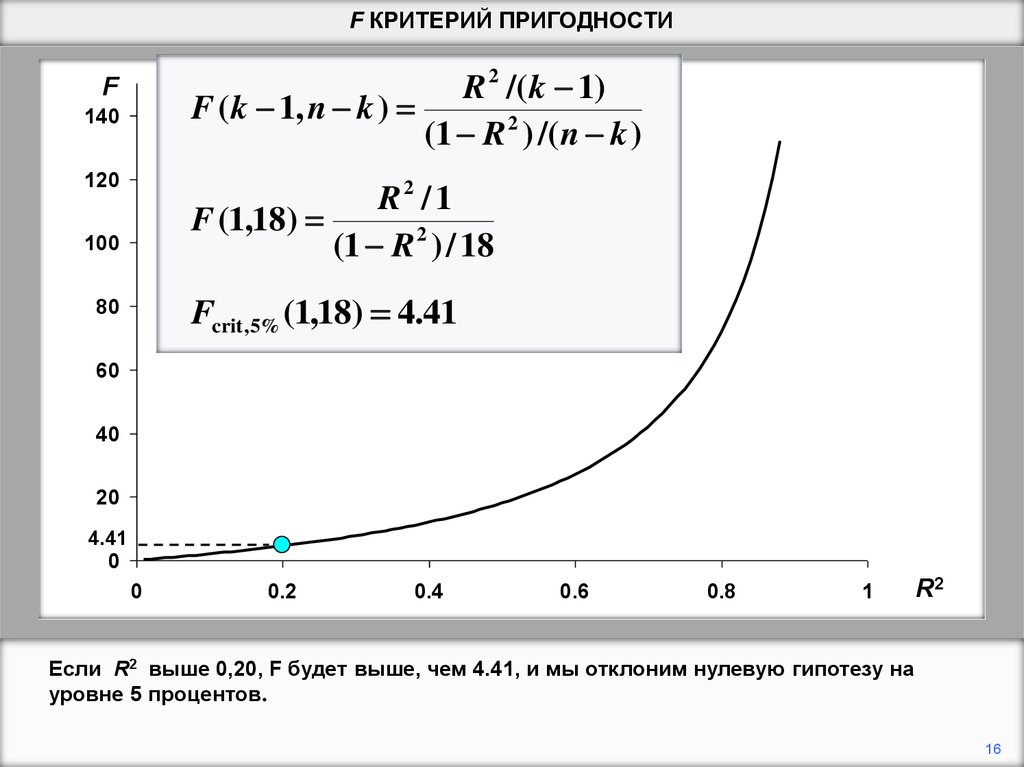

Если R2 выше 0,20, F будет выше, чем 4.41, и мы отклоним нулевую гипотезу на

уровне 5 процентов.

16

17.

F КРИТЕРИЙ ПРИГОДНОСТИR 2 /( k 1)

F ( k 1, n k )

(1 R 2 ) /( n k )

F

140

120

R2 / 1

F (1,18)

(1 R 2 ) / 18

100

Fcrit ,1% (1,18) 8.29

80

60

40

20

8.29

0

0

0.2

0.32

0.4

0.6

0.8

1

R2

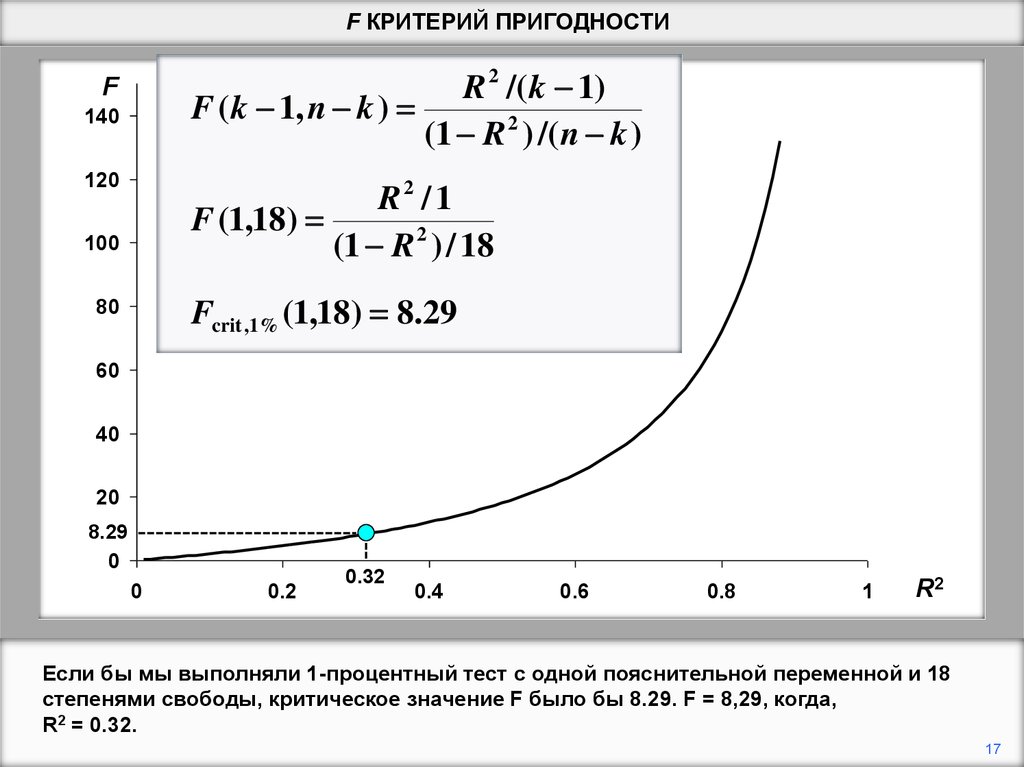

Если бы мы выполняли 1-процентный тест с одной пояснительной переменной и 18

степенями свободы, критическое значение F было бы 8.29. F = 8,29, когда,

R2 = 0.32.

17

18.

F КРИТЕРИЙ ПРИГОДНОСТИR 2 /( k 1)

F ( k 1, n k )

(1 R 2 ) /( n k )

F

140

120

R2 / 1

F (1,18)

(1 R 2 ) / 18

100

Fcrit ,1% (1,18) 8.29

80

60

40

20

8.29

0

0

0.2

0.32

0.4

0.6

0.8

1

R2

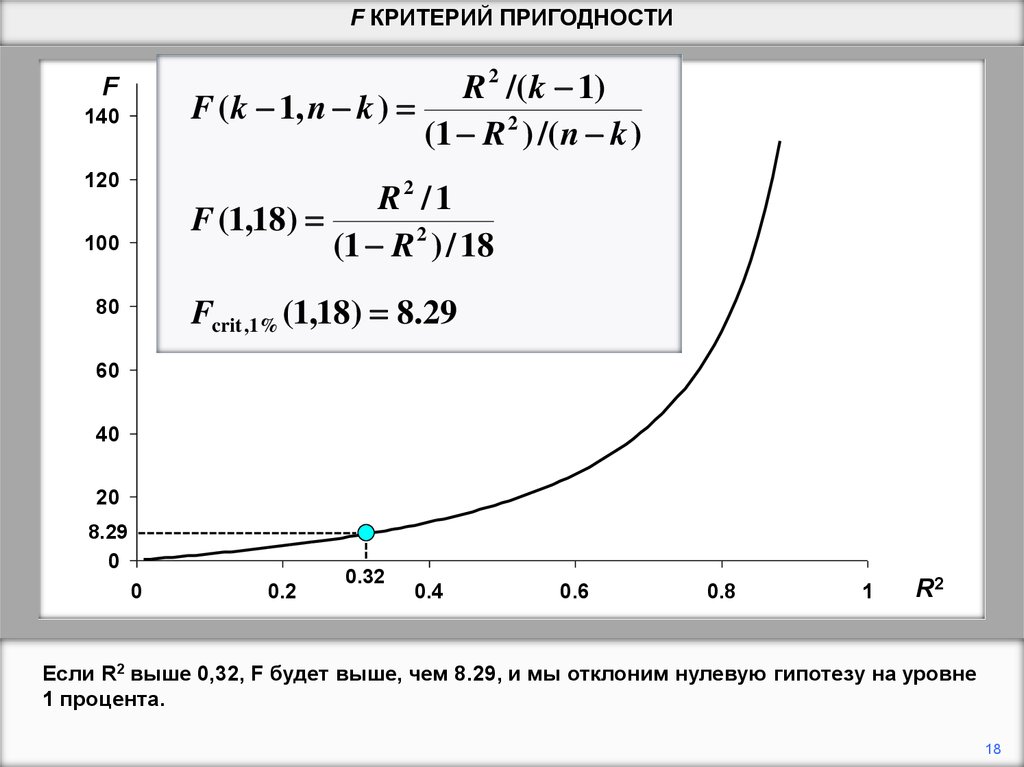

Если R2 выше 0,32, F будет выше, чем 8.29, и мы отклоним нулевую гипотезу на уровне

1 процента.

18

19.

F КРИТЕРИЙ ПРИГОДНОСТИR 2 /( k 1)

F ( k 1, n k )

(1 R 2 ) /( n k )

F

140

120

R2 / 1

F (1,18)

(1 R 2 ) / 18

100

Fcrit ,1% (1,18) 8.29

80

60

40

20

8.29

0

0

0.2

0.32

0.4

0.6

0.8

1

R2

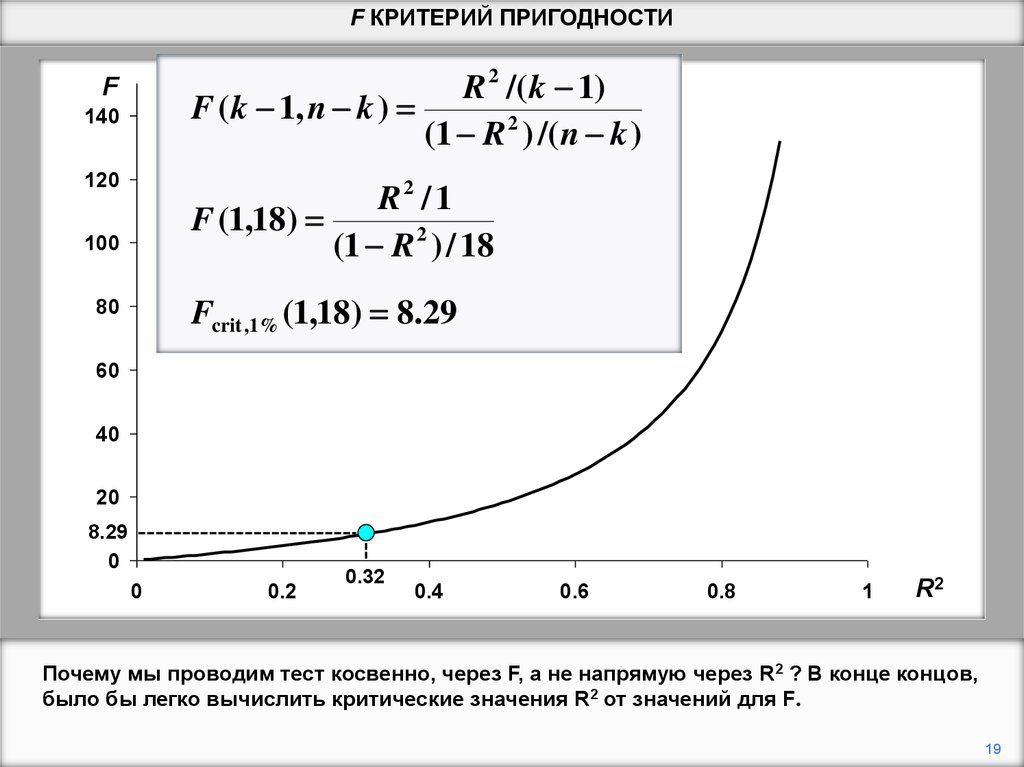

Почему мы проводим тест косвенно, через F, а не напрямую через R2 ? В конце концов,

было бы легко вычислить критические значения R2 от значений для F.

19

20.

F КРИТЕРИЙ ПРИГОДНОСТИR 2 /( k 1)

F ( k 1, n k )

(1 R 2 ) /( n k )

F

140

120

R2 / 1

F (1,18)

(1 R 2 ) / 18

100

Fcrit ,1% (1,18) 8.29

80

60

40

20

8.29

0

0

0.2

0.32

0.4

0.6

0.8

1

R2

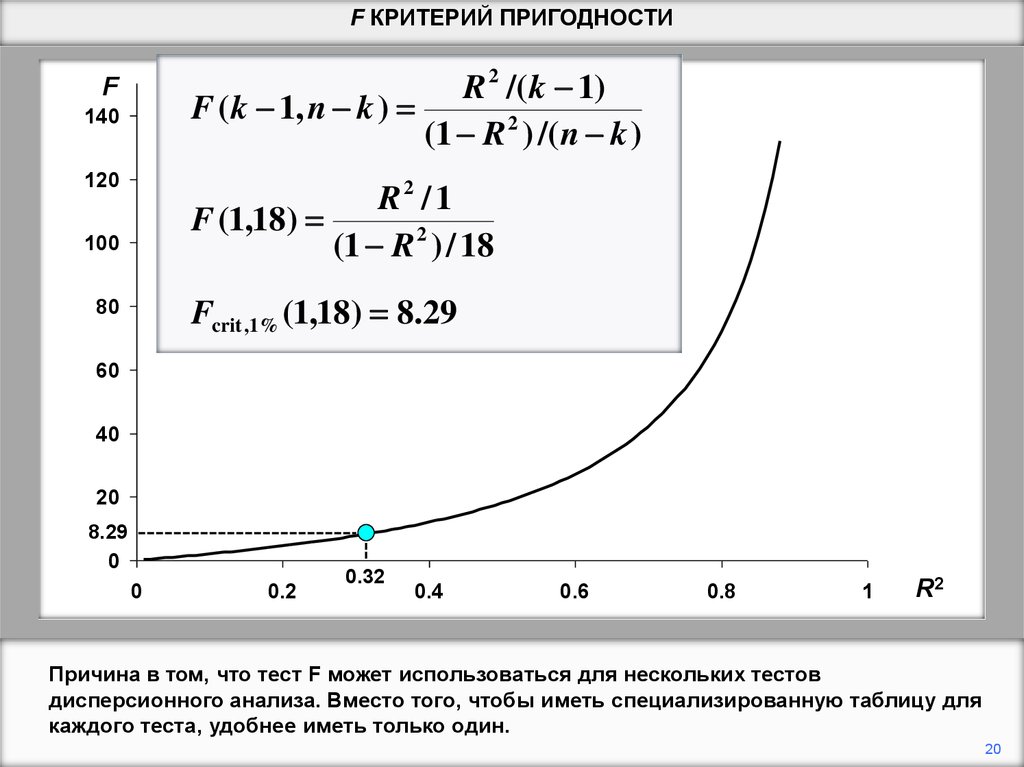

Причина в том, что тест F может использоваться для нескольких тестов

дисперсионного анализа. Вместо того, чтобы иметь специализированную таблицу для

каждого теста, удобнее иметь только один.

20

21.

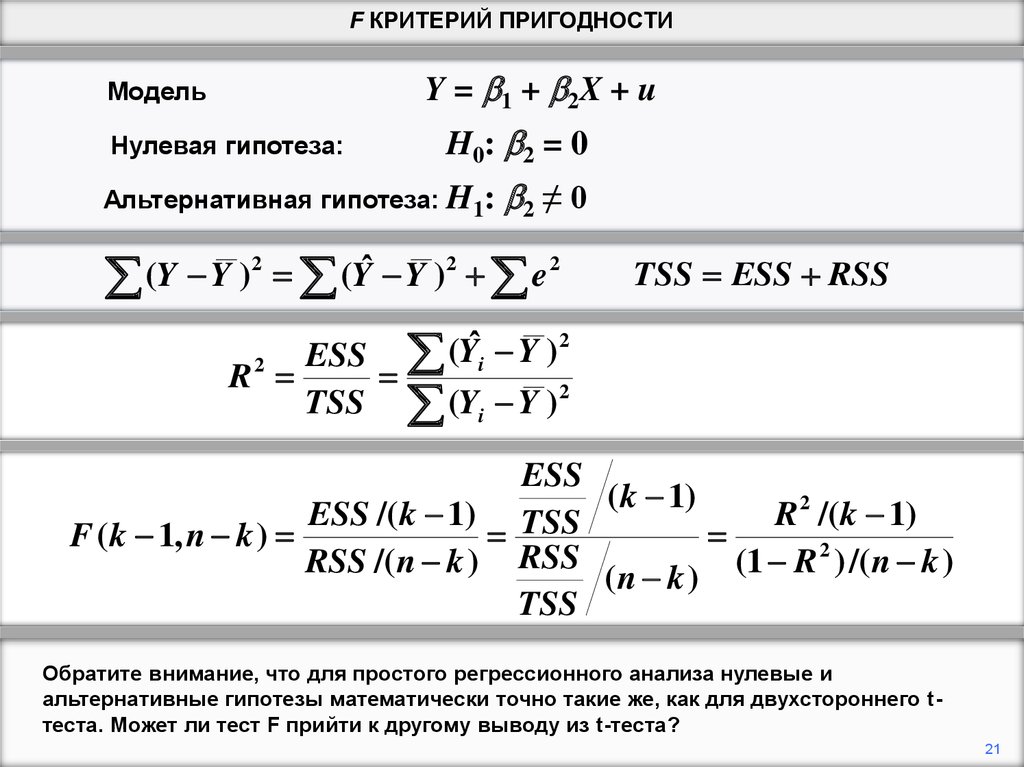

F КРИТЕРИЙ ПРИГОДНОСТИY = b 1 + b 2X + u

Модель

Нулевая гипотеза:

H0 : b 2 = 0

Альтернативная гипотеза: H1:

b2 ≠ 0

2

2

2

ˆ

(

Y

Y

)

(

Y

Y

)

e

TSS ESS RSS

2

ˆ

(

Y

Y

)

ESS

i

R2

TSS (Yi Y )2

ESS

( k 1)

ESS /( k 1) TSS

R 2 /( k 1)

F ( k 1, n k )

RSS /( n k ) RSS ( n k ) (1 R 2 ) /( n k )

TSS

Обратите внимание, что для простого регрессионного анализа нулевые и

альтернативные гипотезы математически точно такие же, как для двухстороннего tтеста. Может ли тест F прийти к другому выводу из t-теста?

21

22.

F КРИТЕРИЙ ПРИГОДНОСТИY = b 1 + b 2X + u

Модель

Нулевая гипотеза:

H0 : b 2 = 0

Альтернативная гипотеза: H1:

b2 ≠ 0

2

2

2

ˆ

(

Y

Y

)

(

Y

Y

)

e

TSS ESS RSS

2

ˆ

(

Y

Y

)

ESS

i

R2

TSS (Yi Y )2

ESS

( k 1)

ESS /( k 1) TSS

R 2 /( k 1)

F ( k 1, n k )

RSS /( n k ) RSS ( n k ) (1 R 2 ) /( n k )

TSS

Ответ, конечно, нет. Мы продемонстрируем, что для простого регрессионного анализа

статистика F является квадратом статистики t.

22

23.

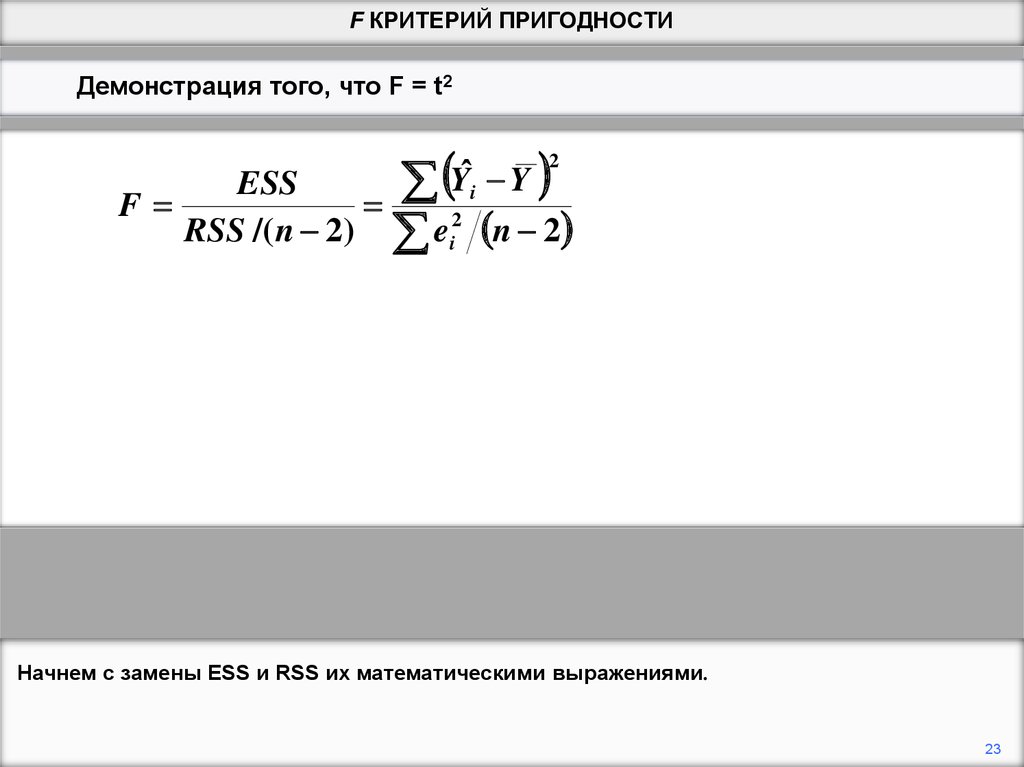

F КРИТЕРИЙ ПРИГОДНОСТИДемонстрация того, что F = t2

2

ˆ

Yi Y

ESS

F

RSS /( n 2) ei2 n 2

2

[

b

b

X

]

[

b

b

X

]

1 2 i 1 2

su2

b22

2

2 Xi X 2

su

su

1

2

2 b22 X i X

su

b22

b22

2

t

2

2

X

X

s

.

e

.(

b

)

i

2

Начнем с замены ESS и RSS их математическими выражениями.

23

24.

F КРИТЕРИЙ ПРИГОДНОСТИДемонстрация того, что F = t2

2

ˆ

Yi Y

ESS

F

RSS /( n 2) ei2 n 2

2

[

b

b

X

]

[

b

b

X

]

1 2 i 1 2

su2

b22

2

2 Xi X 2

su

su

1

2

2 b22 X i X

su

b22

b22

2

t

2

2

X

X

s

.

e

.(

b

)

i

2

Знаменатель представляет собой выражение для su2, оценщика su2, для простой

модели регрессии. Разбиваем числитель, используя выражение для установленного

соотношения.

24

25.

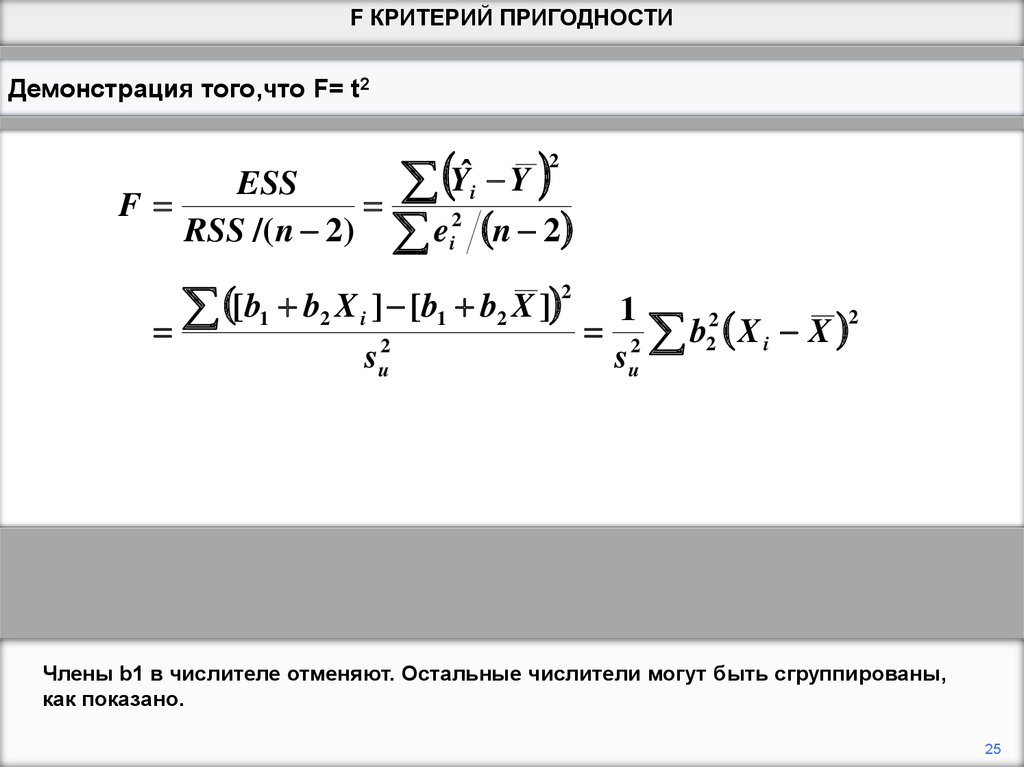

F КРИТЕРИЙ ПРИГОДНОСТИДемонстрация того,что F= t2

2

ˆ

Yi Y

ESS

F

RSS /( n 2) ei2 n 2

2

[

b

b

X

]

[

b

b

X

]

1 2 i 1 2

su2

b22

2

2 Xi X 2

su

su

1

2

2 b22 X i X

su

b22

b22

2

t

2

2

X

X

s

.

e

.(

b

)

i

2

Члены b1 в числителе отменяют. Остальные числители могут быть сгруппированы,

как показано.

25

26.

F КРИТЕРИЙ ПРИГОДНОСТИДемонстрация того,что F = t2

2

ˆ

Yi Y

ESS

F

RSS /( n 2) ei2 n 2

2

[

b

b

X

]

[

b

b

X

]

1 2 i 1 2

su2

b22

2

2 Xi X 2

su

su

1

2

2 b22 X i X

su

b22

b22

2

t

2

2

X

X

s

.

e

.(

b

)

i

2

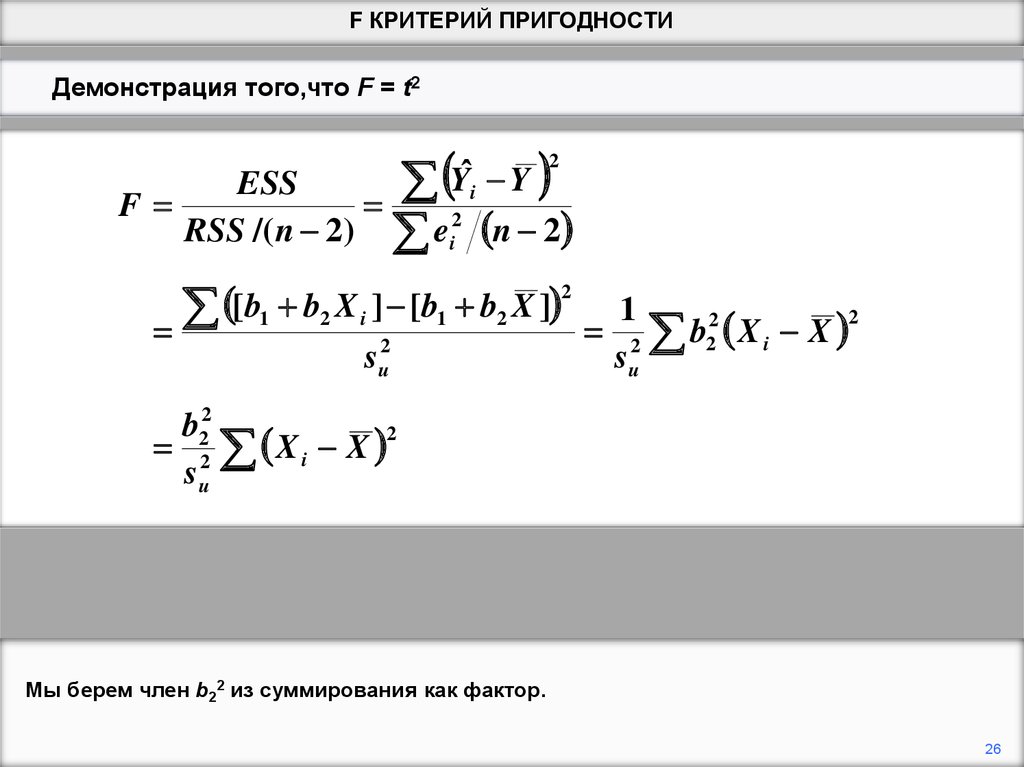

Мы берем член b22 из суммирования как фактор.

26

27.

F КРИТЕРИЙ ПРИГОДНОСТИДемонстрация того,что F = t2

2

ˆ

Yi Y

ESS

F

RSS /( n 2) ei2 n 2

2

[

b

b

X

]

[

b

b

X

]

1 2 i 1 2

su2

b22

2

2 Xi X 2

su

su

1

2

2 b22 X i X

su

b22

b22

2

t

2

2

X

X

s

.

e

.(

b

)

i

2

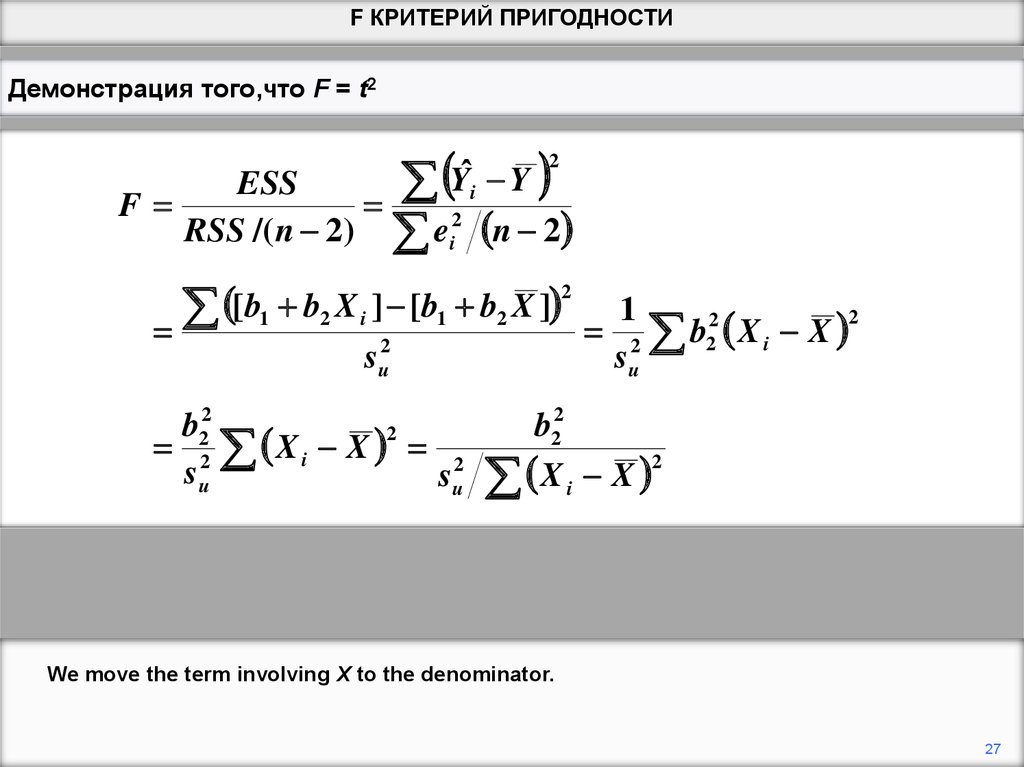

We move the term involving X to the denominator.

27

28.

F Критерий пригодностиДемонстрация того,что F = t2

2

ˆ

Yi Y

ESS

F

RSS /( n 2) ei2 n 2

2

[

b

b

X

]

[

b

b

X

]

1 2 i 1 2

su2

b22

2

2 Xi X 2

su

su

1

2

2 b22 X i X

su

b22

b22

2

t

2

2

X

X

s

.

e

.(

b

)

i

2

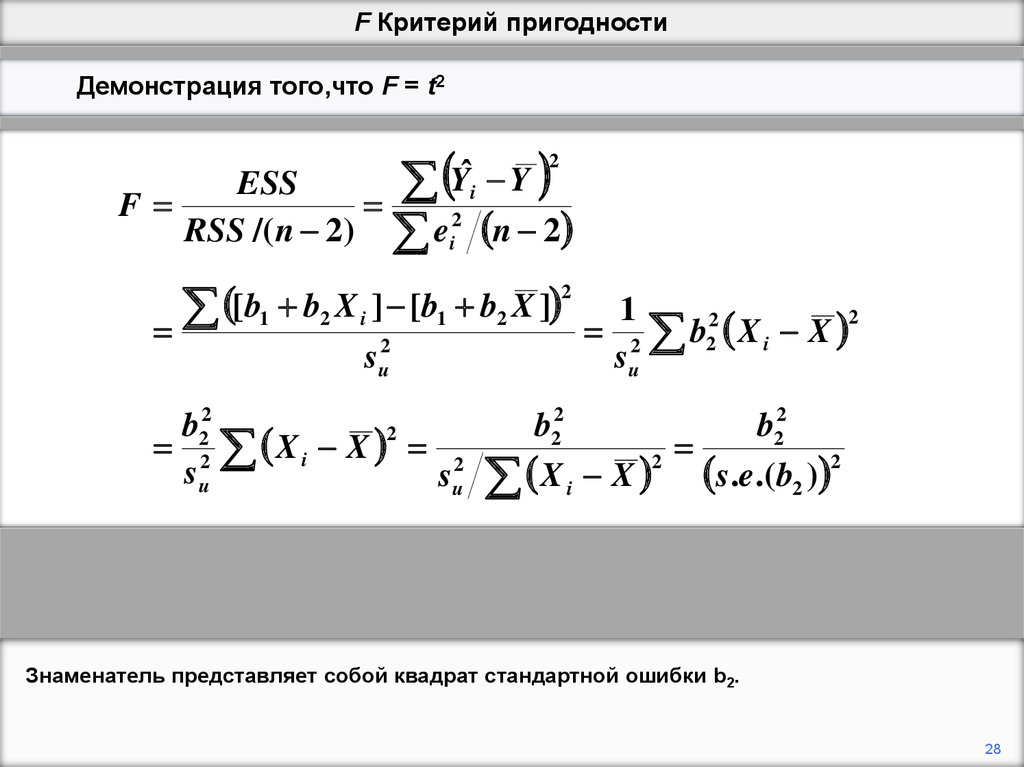

Знаменатель представляет собой квадрат стандартной ошибки b2.

28

29.

F Критерий пригодностиДемонстрация того,что F = t2

2

ˆ

Yi Y

ESS

F

RSS /( n 2) ei2 n 2

2

[

b

b

X

]

[

b

b

X

]

1 2 i 1 2

su2

b22

2

2 Xi X 2

su

su

1

2

2 b22 X i X

su

b22

b22

2

t

2

2

X

X

s

.

e

.(

b

)

i

2

Отсюда получаем b22 деленный на квадрат стандартной ошибки b2. Это t статистика,

квадрат.

29

30.

F КРИТЕРИЙ ПРИГОДНОСТИДемонстрация того,что F = t2

2

ˆ

Yi Y

ESS

F

RSS /( n 2) ei2 n 2

2

[

b

b

X

]

[

b

b

X

]

1 2 i 1 2

su2

b22

2

2 Xi X 2

su

su

1

2

2 b22 X i X

su

b22

b22

2

t

2

2

X

X

s

.

e

.(

b

)

i

2

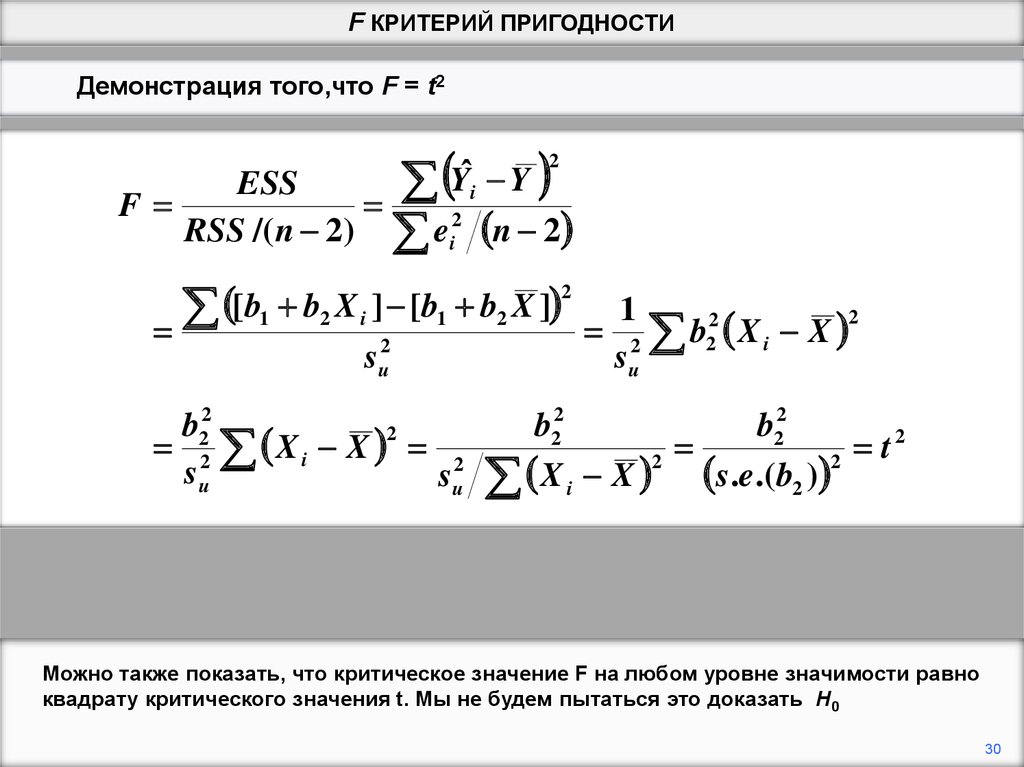

Можно также показать, что критическое значение F на любом уровне значимости равно

квадрату критического значения t. Мы не будем пытаться это доказать H0

30

31.

F КРИТЕРИЙ ПРИГОДНОСТИДемонстрация того,что F = t2

2

ˆ

Yi Y

ESS

F

RSS /( n 2) ei2 n 2

2

[

b

b

X

]

[

b

b

X

]

1 2 i 1 2

su2

b22

2

2 Xi X 2

su

su

1

2

2 b22 X i X

su

b22

b22

2

t

2

2

X

X

s

.

e

.(

b

)

i

2

Поскольку тест F эквивалентен двухстороннему t-критерию в простой модели

регрессии, нет смысла выполнять оба теста. Фактически, если это оправдано,

односторонний t-тест будет лучше, чем либо потому, что он более мощный (более

низкий риск ошибки типа II, если H0 является ложным)

31

32.

F КРИТЕРИЙ ПРИГОДНОСТИДемонстрация того,чтоF = t2

2

ˆ

Yi Y

ESS

F

RSS /( n 2) ei2 n 2

2

[

b

b

X

]

[

b

b

X

]

1 2 i 1 2

su2

b22

2

2 Xi X 2

su

su

1

2

2 b22 X i X

su

b22

b22

2

t

2

2

X

X

s

.

e

.(

b

)

i

2

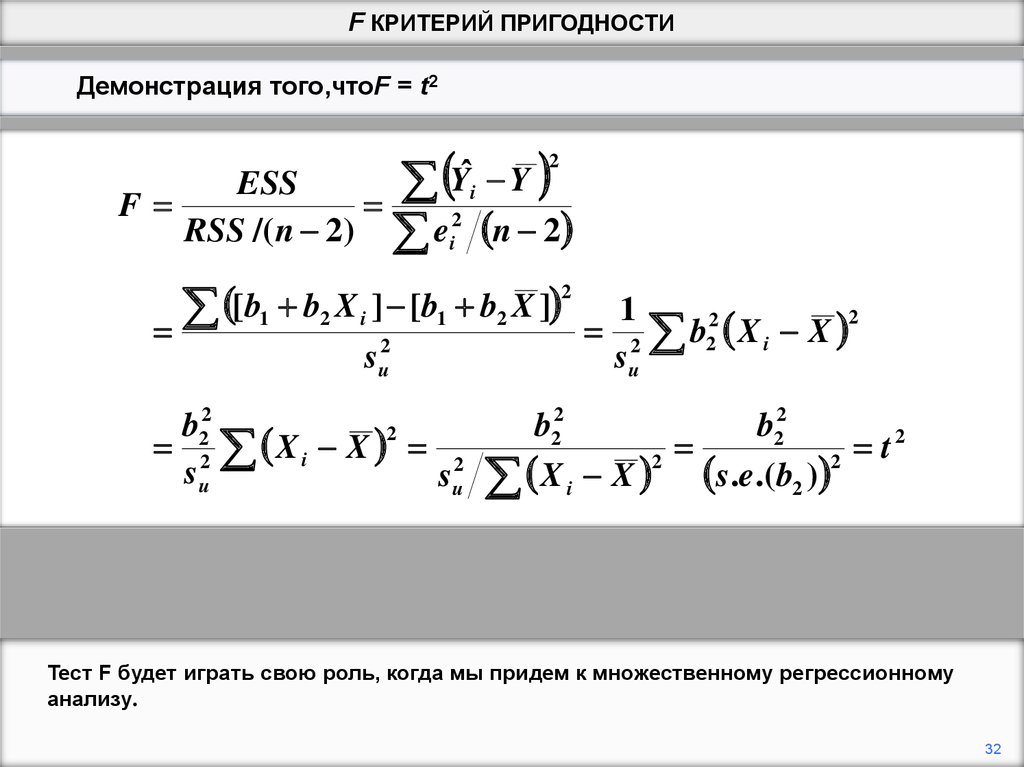

Тест F будет играть свою роль, когда мы придем к множественному регрессионному

анализу.

32

33.

F КРИТЕРИЙ ПРИГОДНОСТИПРИБЫЛЬ S

Источник |

SS

df

MS

-------------+-----------------------------Модель | 19321.5589

1 19321.5589

Остаточный | 92688.6722

538 172.283777

-------------+-----------------------------Всего | 112010.231

539 207.811189

Number of obs

F( 1,

538)

Prob > F

R-squared

Adj R-squared

Root MSE

=

=

=

=

=

=

540

112.15

0.0000

0.1725

0.1710

13.126

-----------------------------------------------------------------------------ПРИБЫЛЬ |

Coef.

Std. Err.

t

P>|t|

[95% Conf. Interval]

-------------+---------------------------------------------------------------S |

2.455321

.2318512

10.59

0.000

1.999876

2.910765

Минусы | -13.93347

3.219851

-4.33

0.000

-20.25849

-7.608444

------------------------------------------------------------------------------

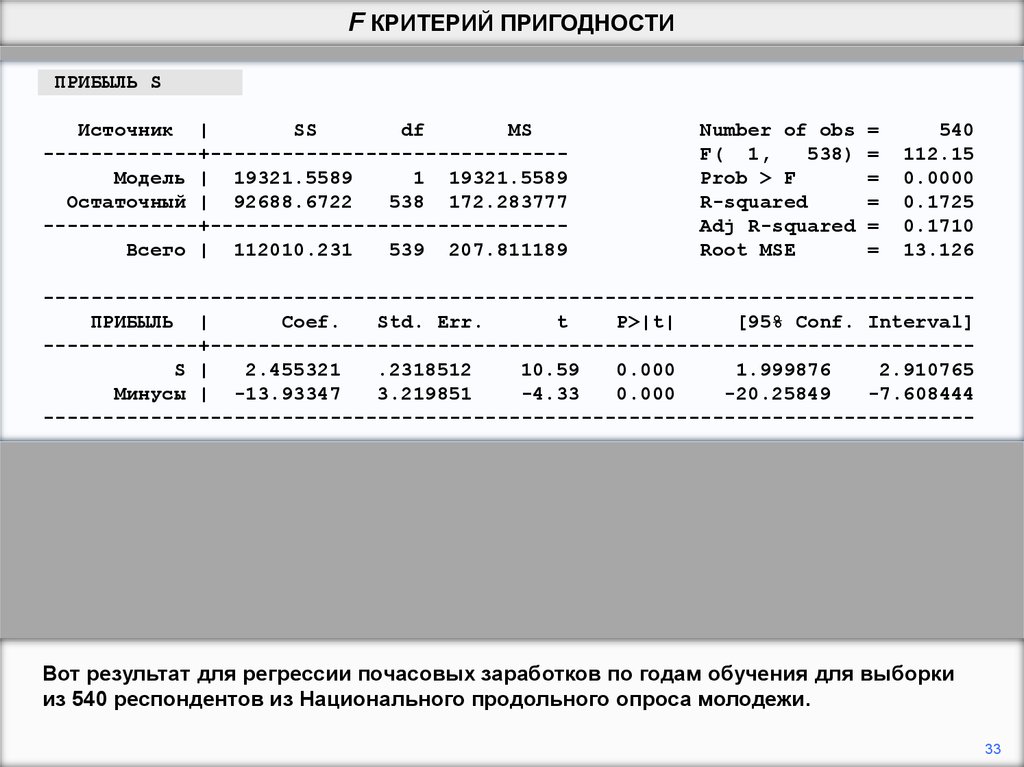

Вот результат для регрессии почасовых заработков по годам обучения для выборки

из 540 респондентов из Национального продольного опроса молодежи.

33

34.

F КРИТЕРИЙ ПРИГОДНОСТИПрибыль S

Источник |

SS

df

MS

-------------+-----------------------------Модель | 19321.5589

1 19321.5589

Остаточный | 92688.6722

538 172.283777

-------------+-----------------------------Всего | 112010.231

539 207.811189

Number of obs

F( 1,

538)

Prob > F

R-squared

Adj R-squared

Root MSE

=

=

=

=

=

=

540

112.15

0.0000

0.1725

0.1710

13.126

-----------------------------------------------------------------------------Прибыль |

Coef.

Std. Err.

t

P>|t|

[95% Conf. Interval]

-------------+---------------------------------------------------------------S |

2.455321

.2318512

10.59

0.000

1.999876

2.910765

Минусы| -13.93347

3.219851

-4.33

0.000

-20.25849

-7.608444

------------------------------------------------------------------------------

ESS

19322

19322

F 1, n 2

112.15

RSS / n 2 92689 / 540 2 172.28

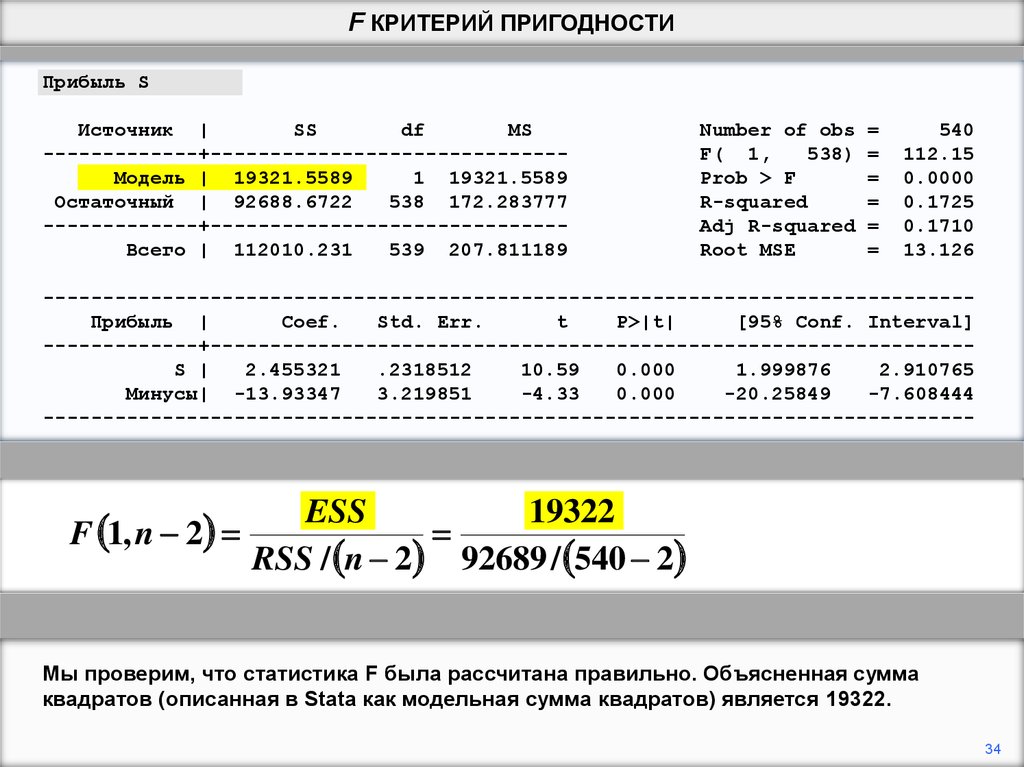

Мы проверим, что статистика F была рассчитана правильно. Объясненная сумма

квадратов (описанная в Stata как модельная сумма квадратов) является 19322.

34

35.

F КРИТЕРИЙ ПРИГОДНОСТИПРИБЫЛЬ S

Источник |

SS

df

MS

-------------+-----------------------------Модель | 19321.5589

1 19321.5589

Остаточный | 92688.6722

538 172.283777

-------------+-----------------------------всего | 112010.231

539 207.811189

Number of obs

F( 1,

538)

Prob > F

R-squared

Adj R-squared

Root MSE

=

=

=

=

=

=

540

112.15

0.0000

0.1725

0.1710

13.126

-----------------------------------------------------------------------------ПРИБЫЛЬ |

Coef.

Std. Err.

t

P>|t|

[95% Conf. Interval]

-------------+---------------------------------------------------------------S |

2.455321

.2318512

10.59

0.000

1.999876

2.910765

Минусы| -13.93347

3.219851

-4.33

0.000

-20.25849

-7.608444

------------------------------------------------------------------------------

ESS

19322

19322

F 1, n 2

112.15

RSS / n 2 92689 / 540 2 172.28

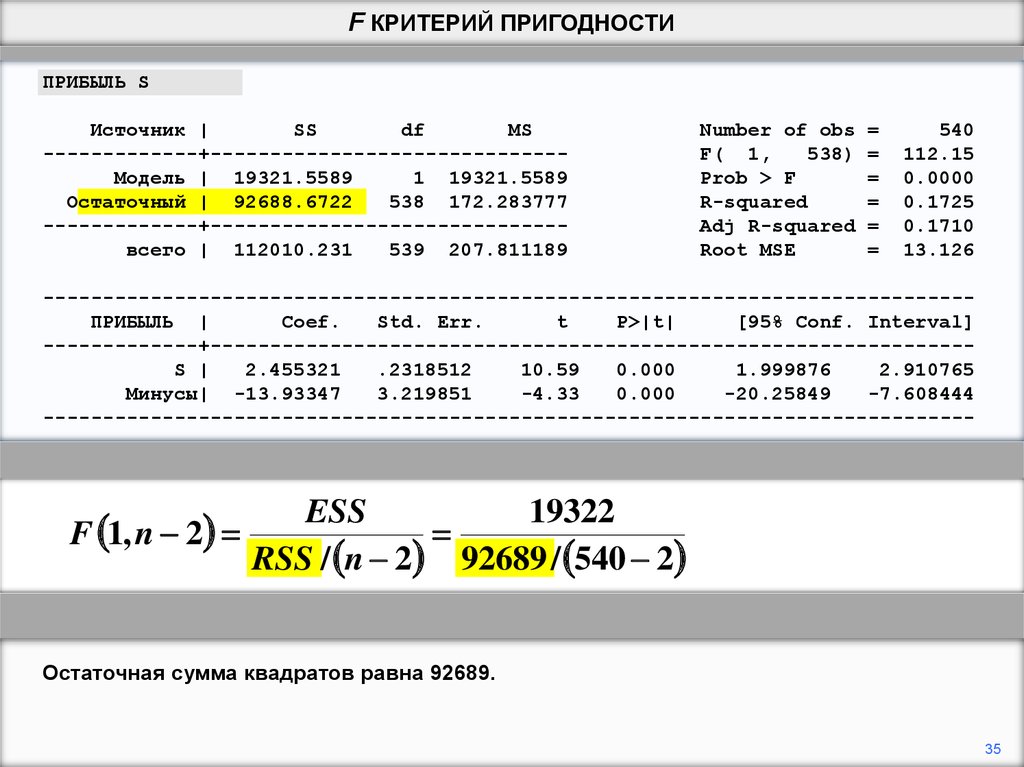

Остаточная сумма квадратов равна 92689.

35

36.

F КРИТЕРИЙ ПРИГОДНОСТИПРИБЫЛЬ S

Источник |

SS

df

MS

-------------+-----------------------------Модель | 19321.5589

1 19321.5589

Остаточный | 92688.6722

538 172.283777

-------------+-----------------------------всего | 112010.231

539 207.811189

Number of obs

F( 1,

538)

Prob > F

R-squared

Adj R-squared

Root MSE

=

=

=

=

=

=

540

112.15

0.0000

0.1725

0.1710

13.126

-----------------------------------------------------------------------------ПРИБЫЛЬ |

Coef.

Std. Err.

t

P>|t|

[95% Conf. Interval]

-------------+---------------------------------------------------------------S |

2.455321

.2318512

10.59

0.000

1.999876

2.910765

Минусы | -13.93347

3.219851

-4.33

0.000

-20.25849

-7.608444

------------------------------------------------------------------------------

ESS

19322

19322

F 1, n 2

112.15

RSS / n 2 92689 / 540 2 172.28

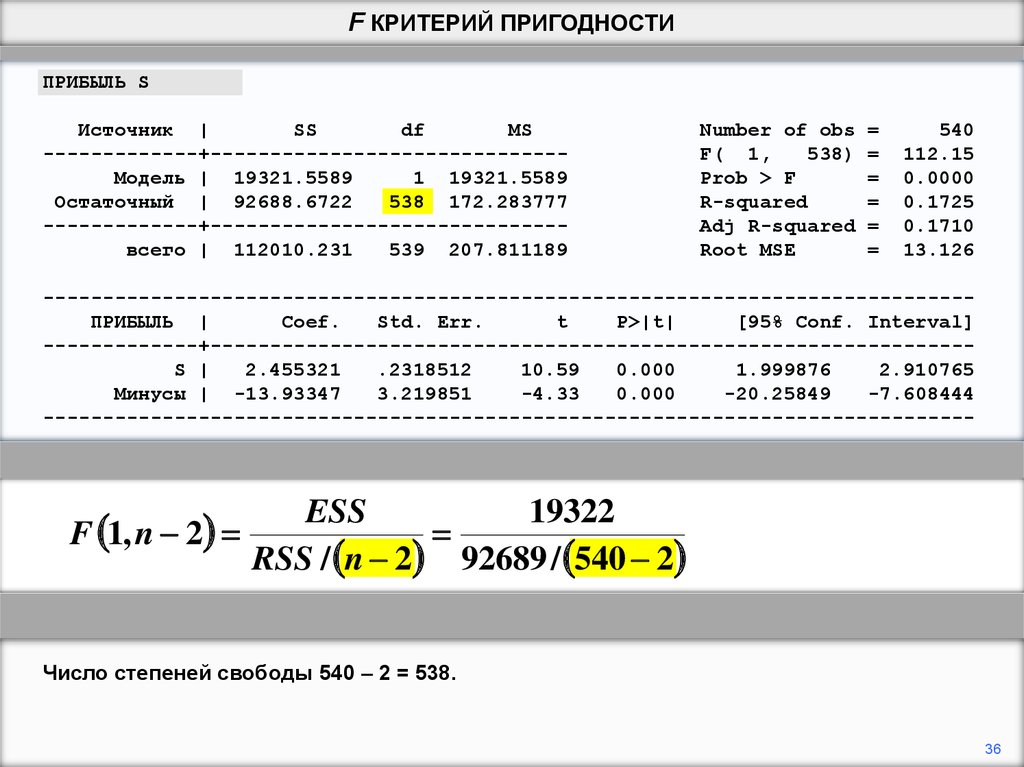

Число степеней свободы 540 – 2 = 538.

36

37.

F КРИТЕРИЙ ПРИГОДНОСТИПРИБЫЛЬ

S

Источник |

SS

df

MS

-------------+-----------------------------Модель

| 19321.5589

1 19321.5589

Остаточный

| 92688.6722

538 172.283777

-------------+-----------------------------Всего | 112010.231

539 207.811189

Number of obs

F( 1,

538)

Prob > F

R-squared

Adj R-squared

Root MSE

=

=

=

=

=

=

540

112.15

0.0000

0.1725

0.1710

13.126

-----------------------------------------------------------------------------ПРИБЫЛЬ |

Coef.

Std. Err.

t

P>|t|

[95% Conf. Interval]

-------------+---------------------------------------------------------------S |

2.455321

.2318512

10.59

0.000

1.999876

2.910765

Минусы | -13.93347

3.219851

-4.33

0.000

-20.25849

-7.608444

------------------------------------------------------------------------------

ESS

19322

19322

F 1, n 2

112.15

RSS / n 2 92689 / 540 2 172.28

Знаменатель выражения для F, следовательно, 172,28. Заметим, что это оценка su2. Его

квадратный корень, обозначенный в Stata Root MSE, является оценкой стандартного

отклонения u.

37

38.

F КРИТЕРИЙ ПРИГОДНОСТИПРИБЫЛЬ S

Источник |

SS

df

MS

-------------+-----------------------------Модель | 19321.5589

1 19321.5589

Остаточный | 92688.6722

538 172.283777

-------------+-----------------------------Всего | 112010.231

539 207.811189

Number of obs

F( 1,

538)

Prob > F

R-squared

Adj R-squared

Root MSE

=

=

=

=

=

=

540

112.15

0.0000

0.1725

0.1710

13.126

-----------------------------------------------------------------------------ПРИБЫЛЬ |

Coef.

Std. Err.

t

P>|t|

[95% Conf. Interval]

-------------+---------------------------------------------------------------S |

2.455321

.2318512

10.59

0.000

1.999876

2.910765

Минусы | -13.93347

3.219851

-4.33

0.000

-20.25849

-7.608444

------------------------------------------------------------------------------

ESS

19322

19322

F 1, n 2

112.15

RSS / n 2 92689 / 540 2 172.28

Наш расчет F согласуется с тем, что на выходе Stata.

38

39.

F КРИТЕРИЙ ПРИГОДНОСТИПРИБЫЛЬ

S

Источник |

SS

df

MS

-------------+-----------------------------Модель | 19321.5589

1 19321.5589

Остаточный | 92688.6722

538 172.283777

-------------+-----------------------------Всего | 112010.231

539 207.811189

Number of obs

F( 1,

538)

Prob > F

R-squared

Adj R-squared

Root MSE

=

=

=

=

=

=

540

112.15

0.0000

0.1725

0.1710

13.126

-----------------------------------------------------------------------------ПРИБЫЛЬ |

Coef.

Std. Err.

t

P>|t|

[95% Conf. Interval]

-------------+---------------------------------------------------------------S |

2.455321

.2318512

10.59

0.000

1.999876

2.910765

Минусы| -13.93347

3.219851

-4.33

0.000

-20.25849

-7.608444

------------------------------------------------------------------------------

R2

0.1725

F 1, n 2

112.15

2

1 R / n 2 1 0.1725 / 540 2

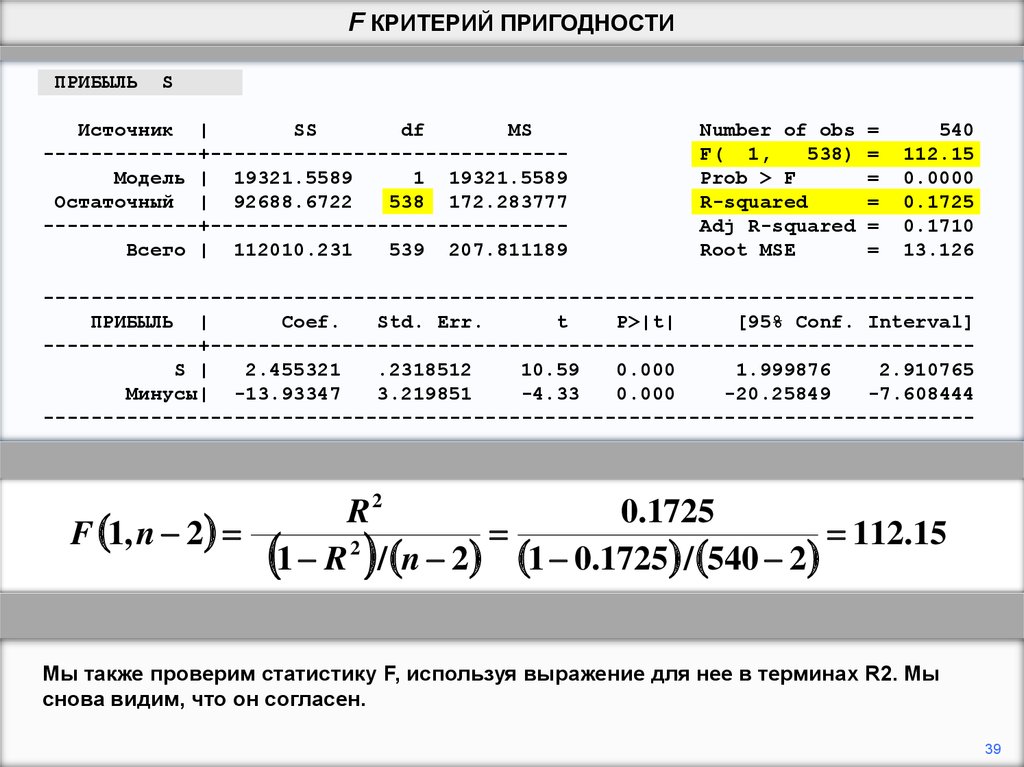

Мы также проверим статистику F, используя выражение для нее в терминах R2. Мы

снова видим, что он согласен.

39

40.

F КРИТЕРИЙ ПРИГОДНОСТИПРИБЫЛЬ S

Источник |

SS

df

MS

-------------+-----------------------------Модель | 19321.5589

1 19321.5589

Остаточный | 92688.6722

538 172.283777

-------------+-----------------------------Всего | 112010.231

539 207.811189

Number of obs

F( 1,

538)

Prob > F

R-squared

Adj R-squared

Root MSE

=

=

=

=

=

=

540

112.15

0.0000

0.1725

0.1710

13.126

-----------------------------------------------------------------------------ПРИБЫЛЬ |

Coef.

Std. Err.

t

P>|t|

[95% Conf. Interval]

-------------+---------------------------------------------------------------S |

2.455321

.2318512

10.59

0.000

1.999876

2.910765

Минусы| -13.93347

3.219851

-4.33

0.000

-20.25849

-7.608444

------------------------------------------------------------------------------

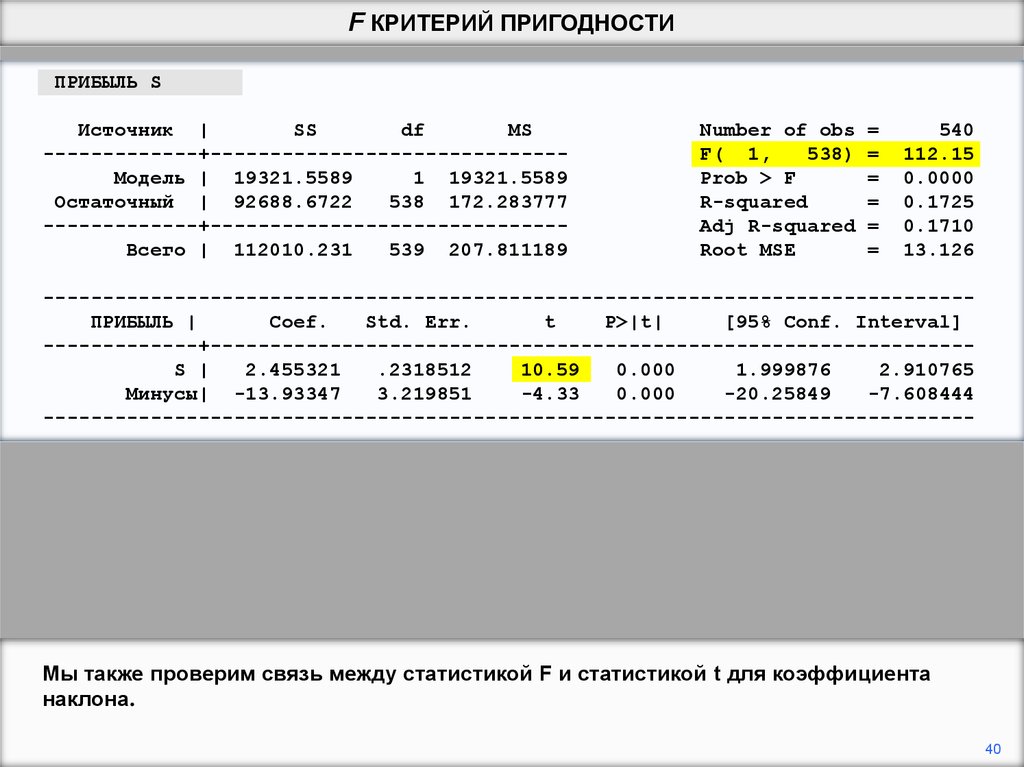

Мы также проверим связь между статистикой F и статистикой t для коэффициента

наклона.

40

41.

F КРИТЕРИЙ ПРИГОДНОСТИПРИБЫЛЬ S

Источник |

SS

df

MS

-------------+-----------------------------Модель | 19321.5589

1 19321.5589

Остаточный | 92688.6722

538 172.283777

-------------+-----------------------------Всего | 112010.231

539 207.811189

Number of obs

F( 1,

538)

Prob > F

R-squared

Adj R-squared

Root MSE

=

=

=

=

=

=

540

112.15

0.0000

0.1725

0.1710

13.126

-----------------------------------------------------------------------------ПРИБЫЛЬ |

Coef.

Std. Err.

t

P>|t|

[95% Conf. Interval]

-------------+---------------------------------------------------------------S |

2.455321

.2318512

10.59

0.000

1.999876

2.910765

Минусы | -13.93347

3.219851

-4.33

0.000

-20.25849

-7.608444

------------------------------------------------------------------------------

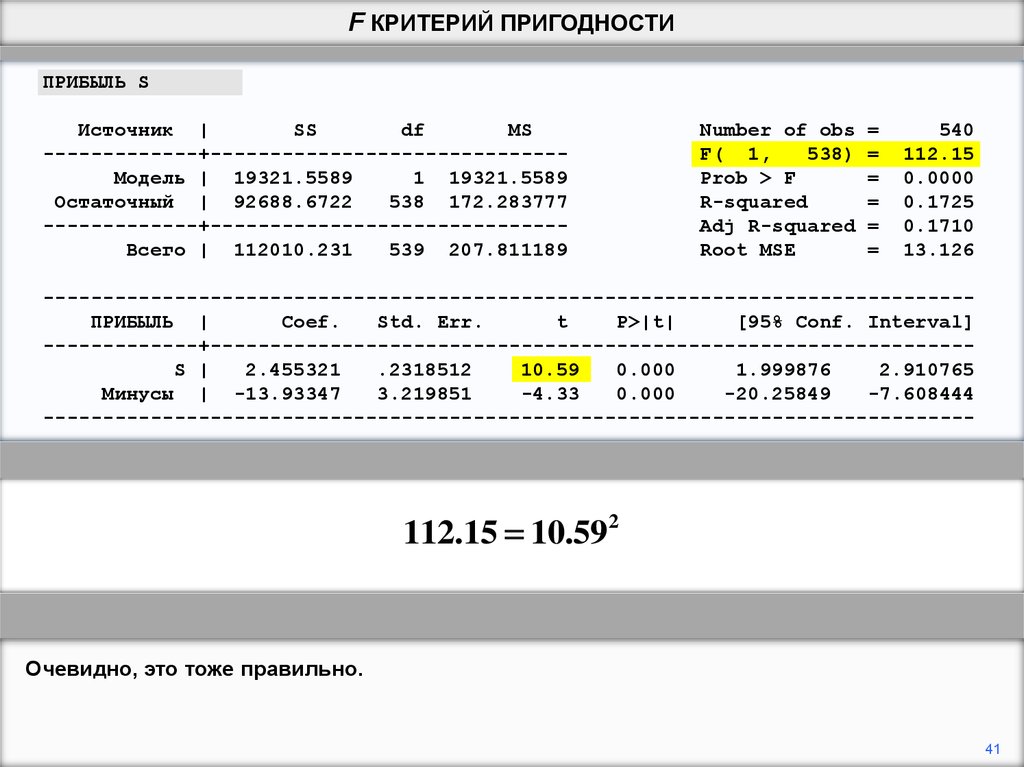

112.15 10.592

Очевидно, это тоже правильно.

41

42.

F КРИТЕРИЙ ПРИГОДНОСТИПРИБЫЛЬ S

Источник |

SS

df

MS

-------------+-----------------------------Модель | 19321.5589

1 19321.5589

Остаточный | 92688.6722

538 172.283777

-------------+-----------------------------Всего | 112010.231

539 207.811189

Number of obs

F( 1,

538)

Prob > F

R-squared

Adj R-squared

Root MSE

=

=

=

=

=

=

540

112.15

0.0000

0.1725

0.1710

13.126

-----------------------------------------------------------------------------ПРИБЫЛЬ |

Coef.

Std. Err.

t

P>|t|

[95% Conf. Interval]

-------------+---------------------------------------------------------------S |

2.455321

.2318512

10.59

0.000

1.999876

2.910765

Минусы | -13.93347

3.219851

-4.33

0.000

-20.25849

-7.608444

------------------------------------------------------------------------------

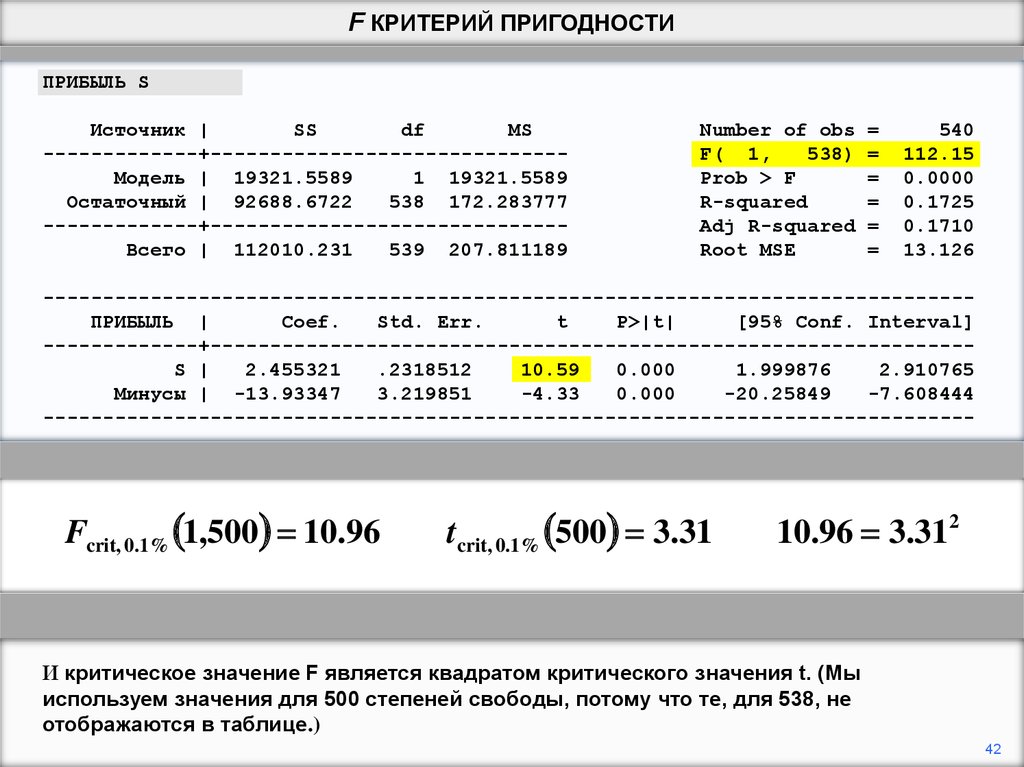

Fcrit, 0.1% 1,500 10.96

t crit, 0.1% 500 3.31

10.96 3.312

И критическое значение F является квадратом критического значения t. (Мы

используем значения для 500 степеней свободы, потому что те, для 538, не

отображаются в таблице.)

42

43.

F КРИТЕРИЙ ПРИГОДНОСТИПРИБЫЛЬ S

Источник |

SS

df

MS

-------------+-----------------------------Модель | 19321.5589

1 19321.5589

Остаточный | 92688.6722

538 172.283777

-------------+-----------------------------Всего | 112010.231

539 207.811189

Number of obs

F( 1,

538)

Prob > F

R-squared

Adj R-squared

Root MSE

=

=

=

=

=

=

540

112.15

0.0000

0.1725

0.1710

13.126

-----------------------------------------------------------------------------Прибыль |

Coef.

Std. Err.

t

P>|t|

[95% Conf. Interval]

-------------+---------------------------------------------------------------S |

2.455321

.2318512

10.59

0.000

1.999876

2.910765

Минусы | -13.93347

3.219851

-4.33

0.000

-20.25849

-7.608444

------------------------------------------------------------------------------

Fcrit, 0.1% 1,500 10.96

t crit, 0.1% 500 3.31

10.96 3.312

Отношения показаны для уровня значимости 0,1%, но, очевидно, это верно и для

любого другого уровня значимости.

43