mathematics

mathematicsSimilar presentations:

Множественная регрессия с двумя независимыми переменными

1.

МНОЖЕСТВЕННАЯ РЕГРЕССИЯ С ДВУМЯ НЕЗАВИСИМЫМИ ПЕРЕМЕННЫМИ:ПРИМЕР

EARNINGS = b1 + b2S + b3EXP + u

b1

EARNINGS

EXP

S

Эта последовательность обеспечивает геометрическую интерпретацию модели

множественной регрессии с двумя объясняющими переменными.

1

2.

МНОЖЕСТВЕННАЯ РЕГРЕССИЯ С ДВУМЯ НЕЗАВИСИМЫМИ ПЕРЕМЕННЫМИ:ПРИМЕР

EARNINGS = b1 + b2S + b3EXP + u

b1

EARNINGS

EXP

S

В частности, мы рассмотрим модель функции заработка, где почасовой заработок,

EARNINGS, зависит от количества лет обучения (наивысший оконченный класс), S, и

опыта работы в годах, EXP.

2

3.

МНОЖЕСТВЕННАЯ РЕГРЕССИЯ С ДВУМЯ НЕЗАВИСИМЫМИ ПЕРЕМЕННЫМИ:ПРИМЕР

EARNINGS = b1 + b2S + b3EXP + u

b1

EARNINGS

EXP

S

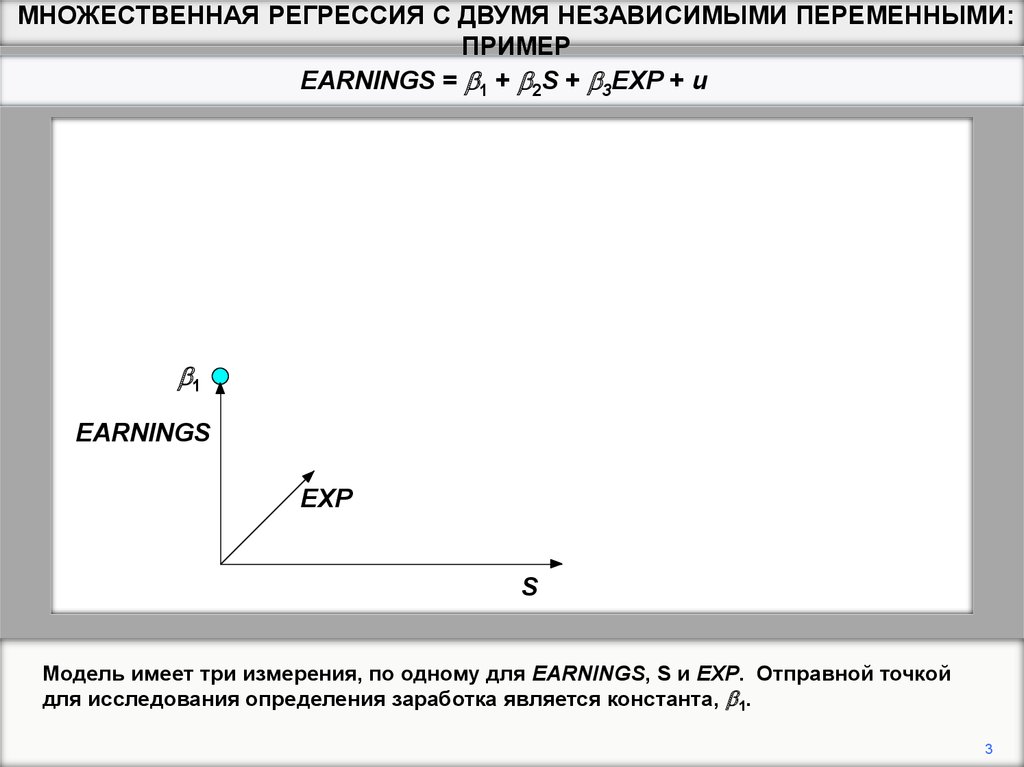

Модель имеет три измерения, по одному для EARNINGS, S и EXP. Отправной точкой

для исследования определения заработка является константа, b1.

3

4.

МНОЖЕСТВЕННАЯ РЕГРЕССИЯ С ДВУМЯ НЕЗАВИСИМЫМИ ПЕРЕМЕННЫМИ:ПРИМЕР

EARNINGS = b1 + b2S + b3EXP + u

b1

EARNINGS

EXP

S

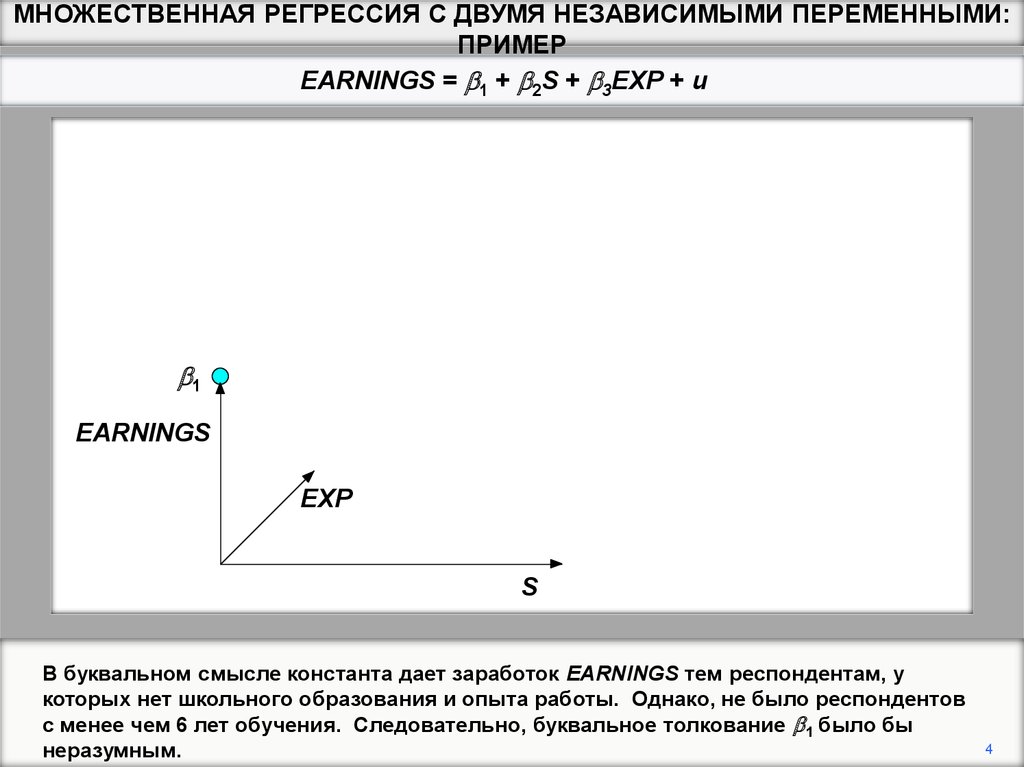

В буквальном смысле константа дает заработок EARNINGS тем респондентам, у

которых нет школьного образования и опыта работы. Однако, не было респондентов

с менее чем 6 лет обучения. Следовательно, буквальное толкование b1 было бы

неразумным.

4

5.

МНОЖЕСТВЕННАЯ РЕГРЕССИЯ С ДВУМЯ НЕЗАВИСИМЫМИ ПЕРЕМЕННЫМИ:ПРИМЕР

EARNINGS = b1 + b2S + b3EXP + u

b 1 + b 2S

b1

pure S effect

EARNINGS

EXP

S

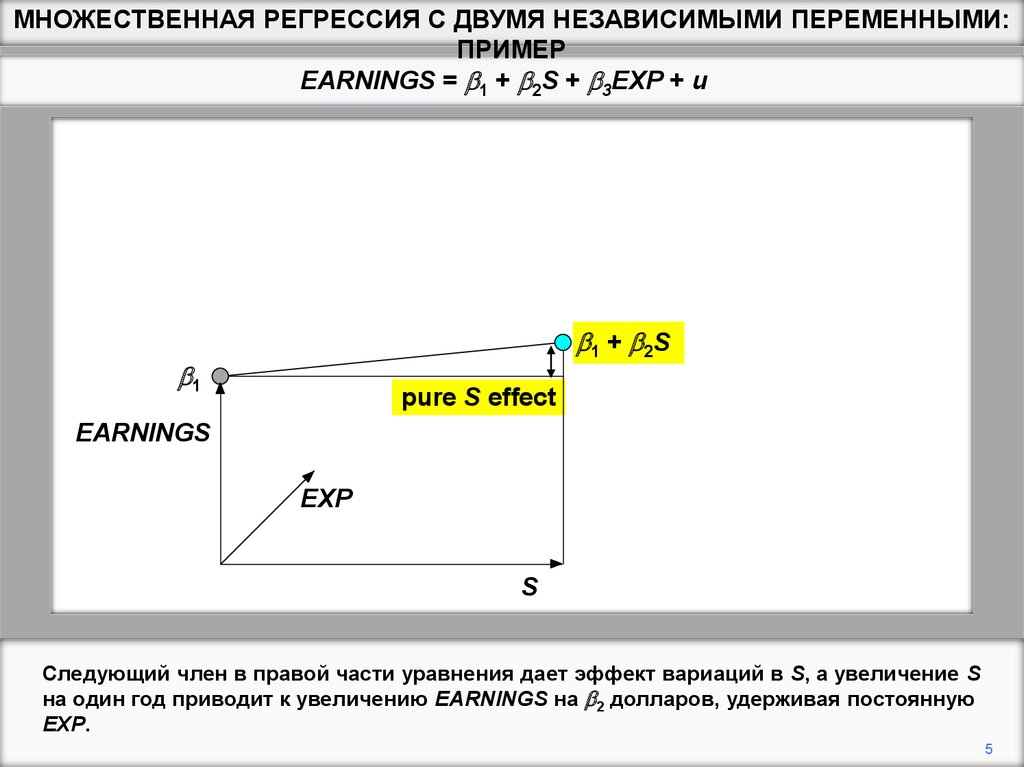

Следующий член в правой части уравнения дает эффект вариаций в S, а увеличение S

на один год приводит к увеличению EARNINGS на b2 долларов, удерживая постоянную

EXP.

5

6.

МНОЖЕСТВЕННАЯ РЕГРЕССИЯ С ДВУМЯ НЕЗАВИСИМЫМИ ПЕРЕМЕННЫМИ:ПРИМЕР

EARNINGS = b1 + b2S + b3EXP + u

b1 + b3EXP

pure EXP effect

b1

EARNINGS

EXP

S

Аналогичным образом, третий член дает эффект вариаций в EXP. Увеличение EXP на

один год приводит к увеличению прибыли на b3 долларов, оставляя S постоянным.

6

7.

МНОЖЕСТВЕННАЯ РЕГРЕССИЯ С ДВУМЯ НЕЗАВИСИМЫМИ ПЕРЕМЕННЫМИ:ПРИМЕР

EARNINGS = b1 + b2S + b3EXP + u

b1 + b2S + b3EXP

b1 + b3EXP

совместный эффект

S и EXP

pure EXP effect

b 1 + b 2S

b1

pure S effect

EARNINGS

EXP

S

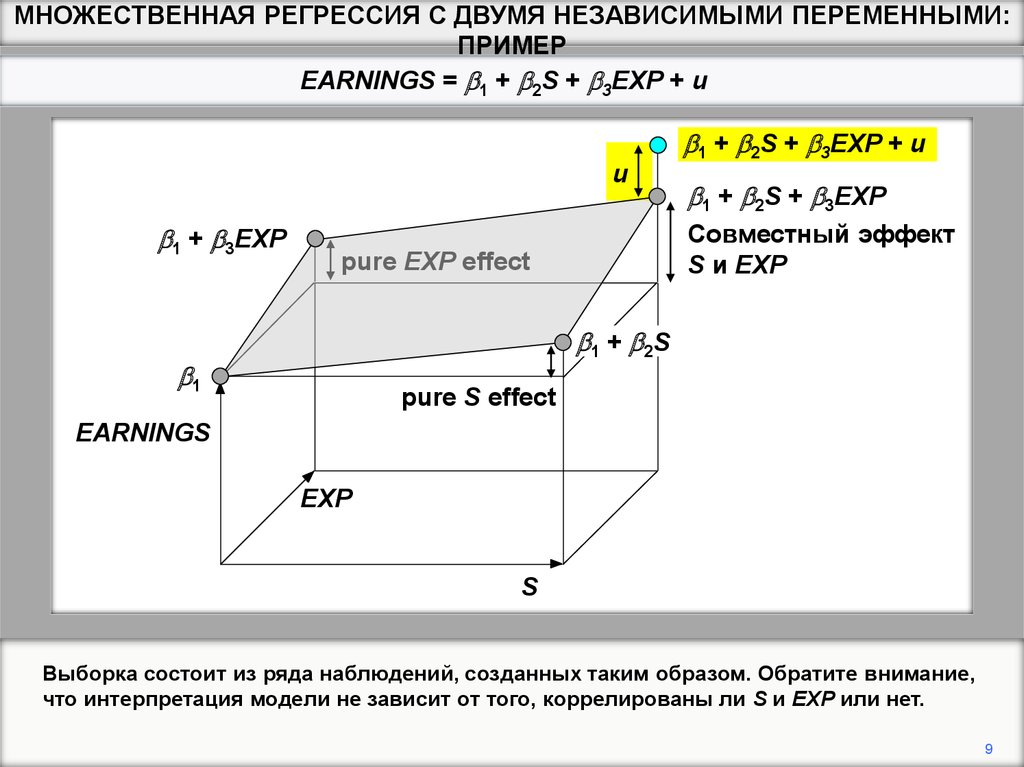

Различные комбинации S и EXP увеличивают значения EARNINGS, которые лежат на

плоскости, показанной на диаграмме, определяемой уравнением EARNINGS = b1 + b2S

+ b3EXP. Это нестохастическая (неслучайная) составляющая модели.

7

8.

МНОЖЕСТВЕННАЯ РЕГРЕССИЯ С ДВУМЯ НЕЗАВИСИМЫМИ ПЕРЕМЕННЫМИ:ПРИМЕР

EARNINGS = b1 + b2S + b3EXP + u

b1 + b2S + b3EXP + u

u

b1 + b3EXP

b1 + b2S + b3EXP

Совместный эффект

S и EXP

pure EXP effect

b 1 + b 2S

b1

pure S effect

EARNINGS

EXP

S

Последним элементом модели является остаточный член, u. Это приводит к тому, что

фактические значения EARNINGS отклоняются от плоскости. В этом наблюдении u

имеет положительное значение.

8

9.

МНОЖЕСТВЕННАЯ РЕГРЕССИЯ С ДВУМЯ НЕЗАВИСИМЫМИ ПЕРЕМЕННЫМИ:ПРИМЕР

EARNINGS = b1 + b2S + b3EXP + u

b1 + b2S + b3EXP + u

u

b1 + b3EXP

b1 + b2S + b3EXP

Совместный эффект

S и EXP

pure EXP effect

b 1 + b 2S

b1

pure S effect

EARNINGS

EXP

S

Выборка состоит из ряда наблюдений, созданных таким образом. Обратите внимание,

что интерпретация модели не зависит от того, коррелированы ли S и EXP или нет.

9

10.

МНОЖЕСТВЕННАЯ РЕГРЕССИЯ С ДВУМЯ НЕЗАВИСИМЫМИ ПЕРЕМЕННЫМИ:ПРИМЕР

EARNINGS = b1 + b2S + b3EXP + u

b1 + b2S + b3EXP + u

u

b1 + b3EXP

b1 + b2S + b3EXP

Совместный эффект

S и EXP

pure EXP effect

b 1 + b 2S

b1

pure S effect

EARNINGS

EXP

S

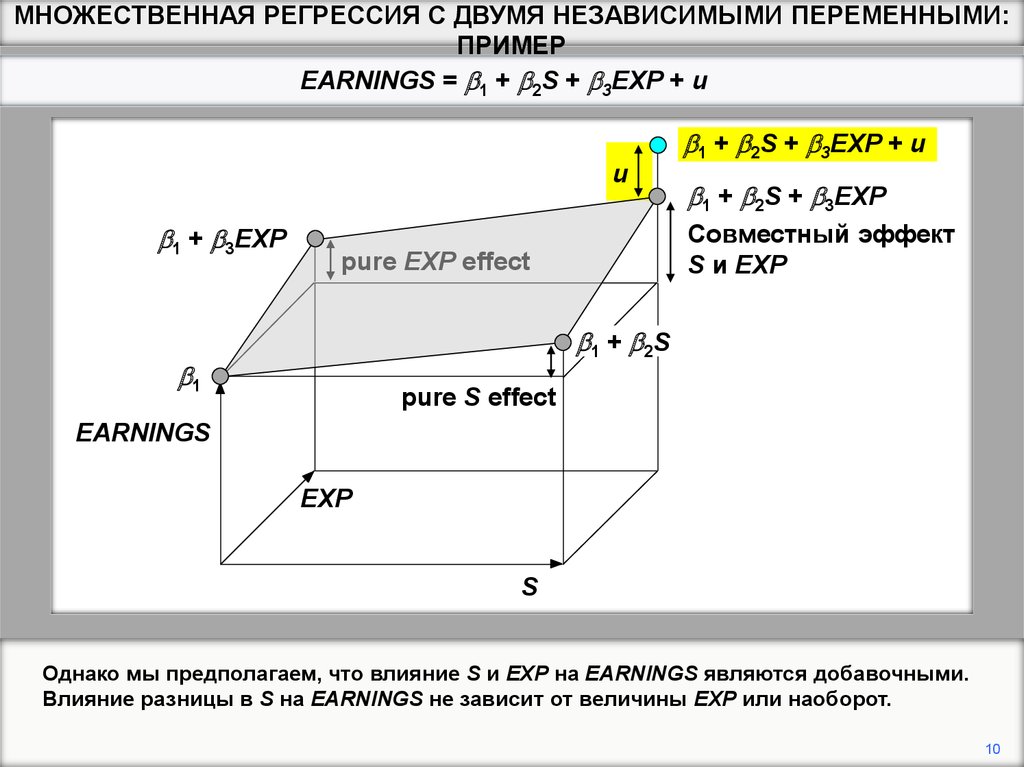

Однако мы предполагаем, что влияние S и EXP на EARNINGS являются добавочными.

Влияние разницы в S на EARNINGS не зависит от величины EXP или наоборот.

10

11.

МНОЖЕСТВЕННАЯ РЕГРЕССИЯ С ДВУМЯ НЕЗАВИСИМЫМИ ПЕРЕМЕННЫМИ:ПРИМЕР

Истинная модель

Подогнанная модель

Y b1 b 2 X 2 b 3 X 3 u

Yˆ b1 b2 X 2 b3 X 3

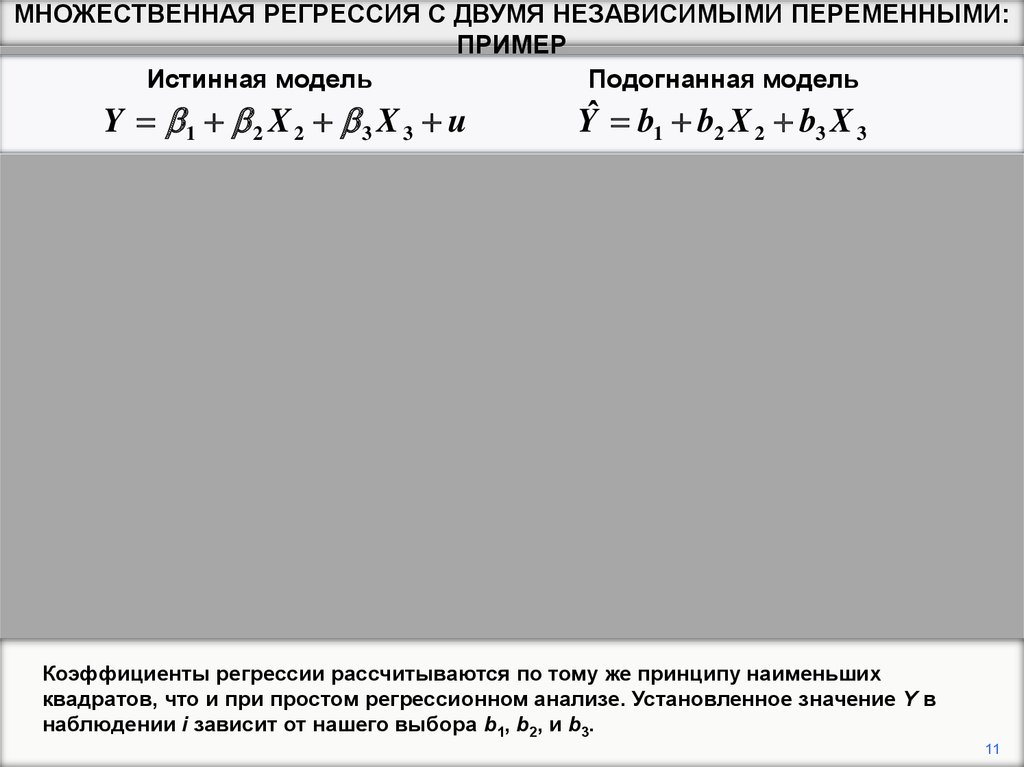

Коэффициенты регрессии рассчитываются по тому же принципу наименьших

квадратов, что и при простом регрессионном анализе. Установленное значение Y в

наблюдении i зависит от нашего выбора b1, b2, и b3.

11

12.

МНОЖЕСТВЕННАЯ РЕГРЕССИЯ С ДВУМЯ НЕЗАВИСИМЫМИ ПЕРЕМЕННЫМИ:ПРИМЕР

Истинная модель

Подогнанная модель

Y b1 b 2 X 2 b 3 X 3 u

Yˆ b1 b2 X 2 b3 X 3

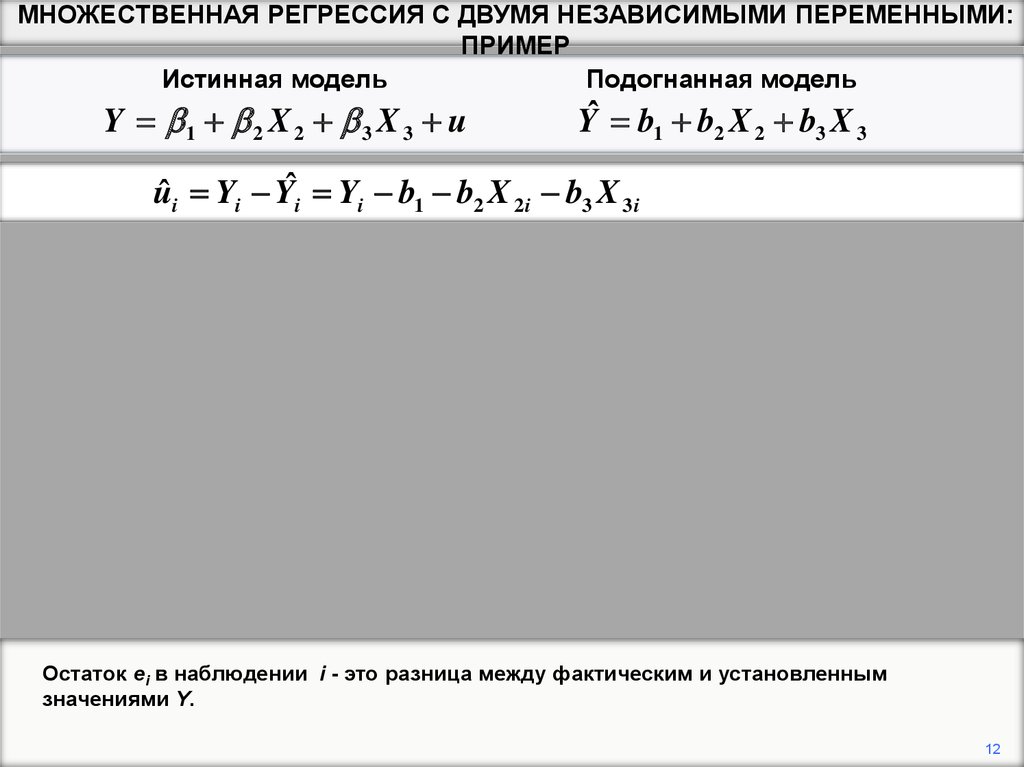

uˆ i Yi Yˆi Yi b1 b2 X 2 i b3 X 3 i

Остаток ei в наблюдении i - это разница между фактическим и установленным

значениями Y.

12

13.

МНОЖЕСТВЕННАЯ РЕГРЕССИЯ С ДВУМЯ НЕЗАВИСИМЫМИ ПЕРЕМЕННЫМИ:ПРИМЕР

Истинная модель

Подогнанная модель

Y b1 b 2 X 2 b 3 X 3 u

Yˆ b1 b2 X 2 b3 X 3

uˆ i Yi Yˆi Yi b1 b2 X 2 i b3 X 3 i

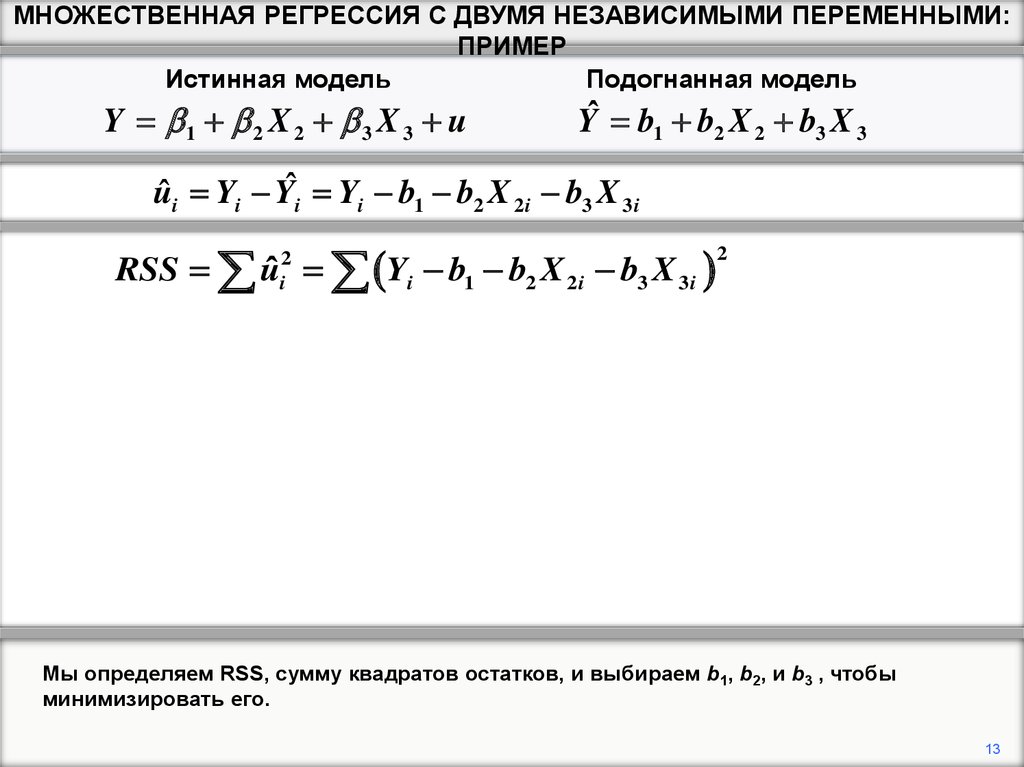

RSS uˆ Yi b1 b2 X 2 i b3 X 3 i

2

i

2

Мы определяем RSS, сумму квадратов остатков, и выбираем b1, b2, и b3 , чтобы

минимизировать его.

13

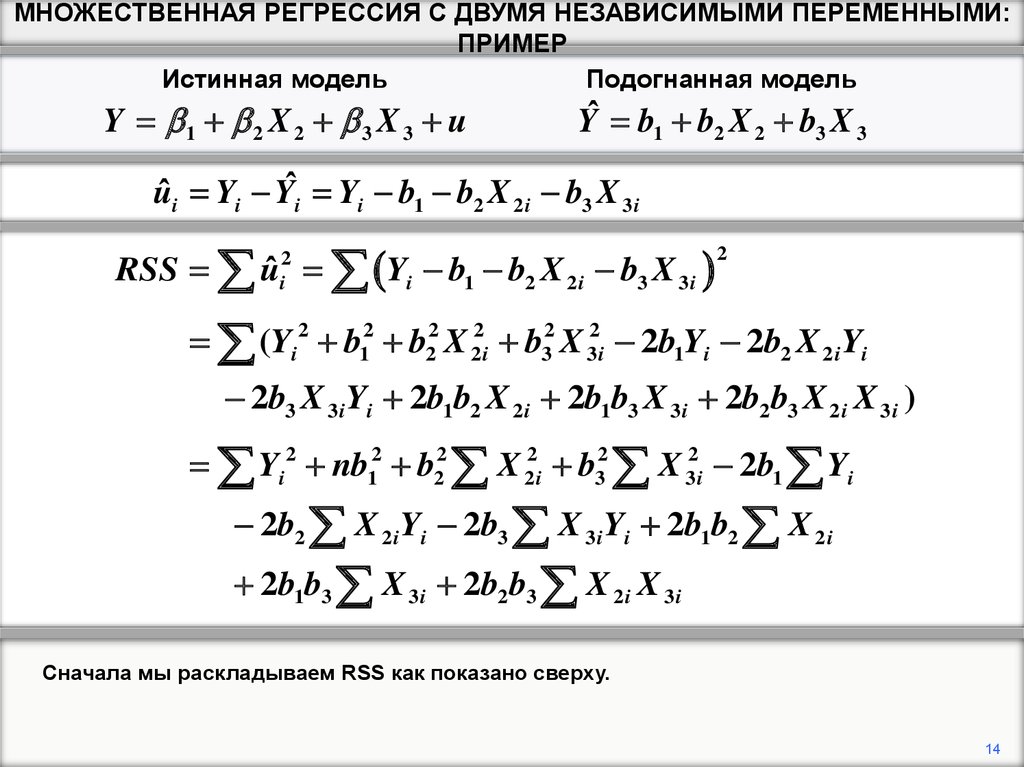

14.

МНОЖЕСТВЕННАЯ РЕГРЕССИЯ С ДВУМЯ НЕЗАВИСИМЫМИ ПЕРЕМЕННЫМИ:ПРИМЕР

Истинная модель

Подогнанная модель

Y b1 b 2 X 2 b 3 X 3 u

Yˆ b1 b2 X 2 b3 X 3

uˆ i Yi Yˆi Yi b1 b2 X 2 i b3 X 3 i

RSS uˆ Yi b1 b2 X 2 i b3 X 3 i

2

i

2

(Yi 2 b12 b22 X 22i b32 X 32i 2b1Yi 2b2 X 2 iYi

2b3 X 3 iYi 2b1b2 X 2 i 2b1b3 X 3 i 2b2 b3 X 2 i X 3 i )

Yi 2 nb12 b22 X 22i b32 X 32i 2b1 Yi

2b2 X 2 iYi 2b3 X 3 iYi 2b1b2 X 2 i

2b1b3 X 3 i 2b2 b3 X 2 i X 3 i

Сначала мы раскладываем RSS как показано сверху.

14

15.

МНОЖЕСТВЕННАЯ РЕГРЕССИЯ С ДВУМЯ НЕЗАВИСИМЫМИ ПЕРЕМЕННЫМИ:ПРИМЕР

Истинная модель

Подогнанная модель

Y b1 b 2 X 2 b 3 X 3 u

Yˆ b1 b2 X 2 b3 X 3

uˆ i Yi Yˆi Yi b1 b2 X 2 i b3 X 3 i

RSS Yi 2 nb12 b22 X 22i b32 X 32i 2b1 Yi

2b2 X 2 iYi 2b3 X 3 iYi 2b1b2 X 2 i

2b1b3 X 3 i 2b2 b3 X 2 i X 3 i

RSS

0

b1

RSS

0

b2

RSS

0

b3

Затем мы используем условия первого порядка для его минимизации.

15

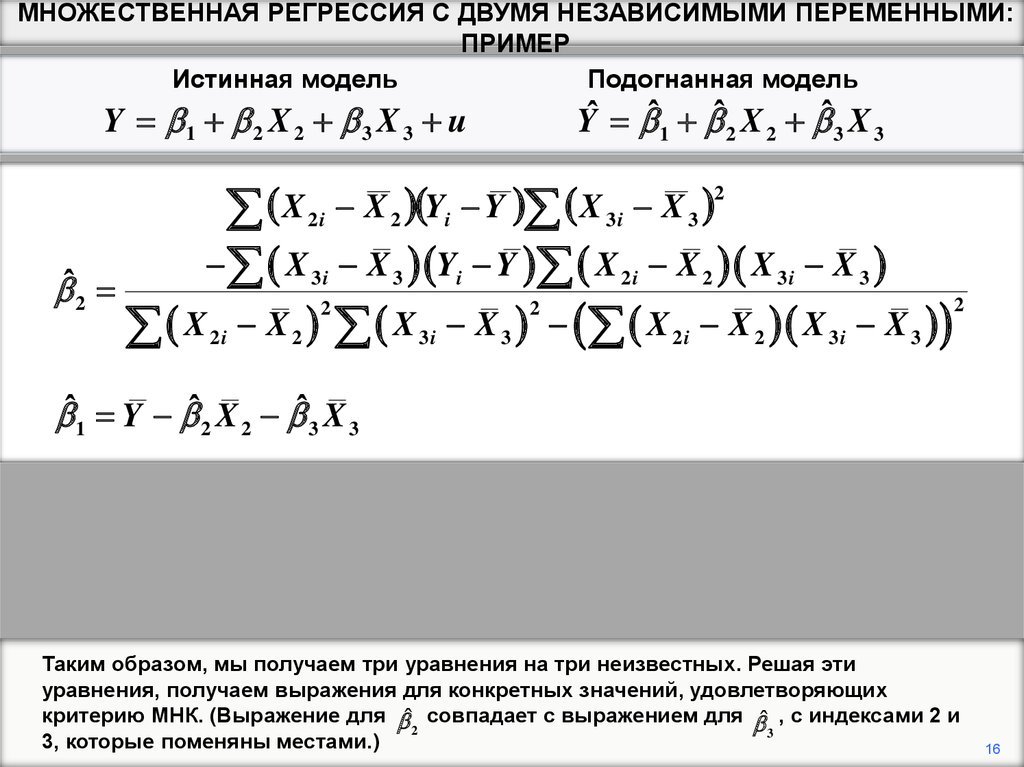

16.

МНОЖЕСТВЕННАЯ РЕГРЕССИЯ С ДВУМЯ НЕЗАВИСИМЫМИ ПЕРЕМЕННЫМИ:ПРИМЕР

Истинная модель

Подогнанная модель

Y b1 b 2 X 2 b 3 X 3 u

Yˆ bˆ1 bˆ2 X 2 bˆ3 X 3

2

X

X

Y

Y

X

X

2i 2 i 3i 3

X 3 i X 3 Yi Y X 2 i X 2 X 3 i X 3

ˆ

b2

2

2

2

X 2i X 2 X 3i X 3 X 2i X 2 X 3 i X 3

bˆ1 Y bˆ2 X 2 bˆ3 X 3

Таким образом, мы получаем три уравнения на три неизвестных. Решая эти

уравнения, получаем выражения для конкретных значений, удовлетворяющих

критерию МНК. (Выражение для bˆ совпадает с выражением для bˆ , с индексами 2 и

2

3

3, которые поменяны местами.)

16

17.

МНОЖЕСТВЕННАЯ РЕГРЕССИЯ С ДВУМЯ НЕЗАВИСИМЫМИ ПЕРЕМЕННЫМИ:ПРИМЕР

Истинная модель

Подогнанная модель

Y b1 b 2 X 2 b 3 X 3 u

Yˆ bˆ1 bˆ2 X 2 bˆ3 X 3

2

X

X

Y

Y

X

X

2i 2 i 3i 3

X 3 i X 3 Yi Y X 2 i X 2 X 3 i X 3

ˆ

b2

2

2

2

X 2i X 2 X 3i X 3 X 2i X 2 X 3i X 3

bˆ1 Y bˆ2 X 2 bˆ3 X 3

Выражение для bˆ1 является прямым продолжением выражения для него в простом

регрессионном анализе.

17

18.

МНОЖЕСТВЕННАЯ РЕГРЕССИЯ С ДВУМЯ НЕЗАВИСИМЫМИ ПЕРЕМЕННЫМИ:ПРИМЕР

Истинная модель

Подогнанная модель

Y b1 b 2 X 2 b 3 X 3 u

Yˆ bˆ1 bˆ2 X 2 bˆ3 X 3

2

X

X

Y

Y

X

X

2i 2 i 3i 3

X 3 i X 3 Yi Y X 2 i X 2 X 3 i X 3

ˆ

b2

2

2

2

X 2i X 2 X 3i X 3 X 2i X 2 X 3i X 3

bˆ1 Y bˆ2 X 2 bˆ3 X 3

Однако выражения для коэффициентов наклона значительно сложнее, чем для

коэффициента наклона в простом регрессионном анализе.

18

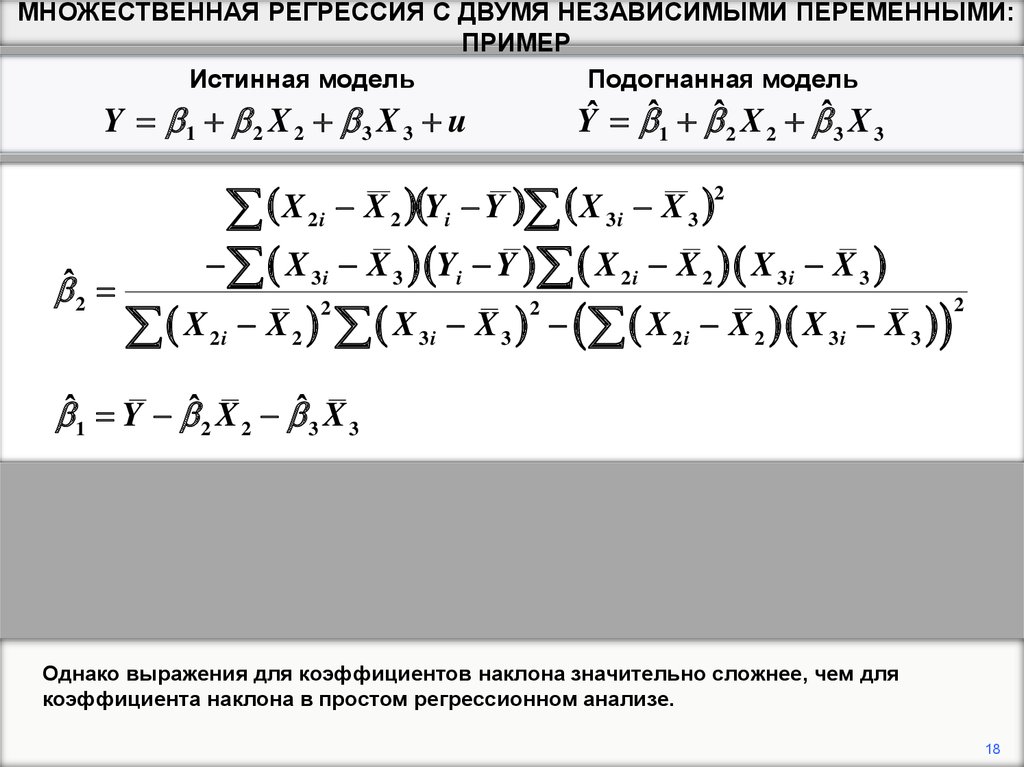

19.

МНОЖЕСТВЕННАЯ РЕГРЕССИЯ С ДВУМЯ НЕЗАВИСИМЫМИ ПЕРЕМЕННЫМИ:ПРИМЕР

Истинная модель

Подогнанная модель

Y b1 b 2 X 2 b 3 X 3 u

Yˆ bˆ1 bˆ2 X 2 bˆ3 X 3

2

X

X

Y

Y

X

X

2i 2 i 3i 3

X 3 i X 3 Yi Y X 2 i X 2 X 3 i X 3

ˆ

b2

2

2

2

X 2i X 2 X 3i X 3 X 2i X 2 X 3i X 3

bˆ1 Y bˆ2 X 2 bˆ3 X 3

Для общего случая, когда существует много объясняющих переменных, обычная

алгебра непригодна. Необходимо перейти на матричную алгебру.

19

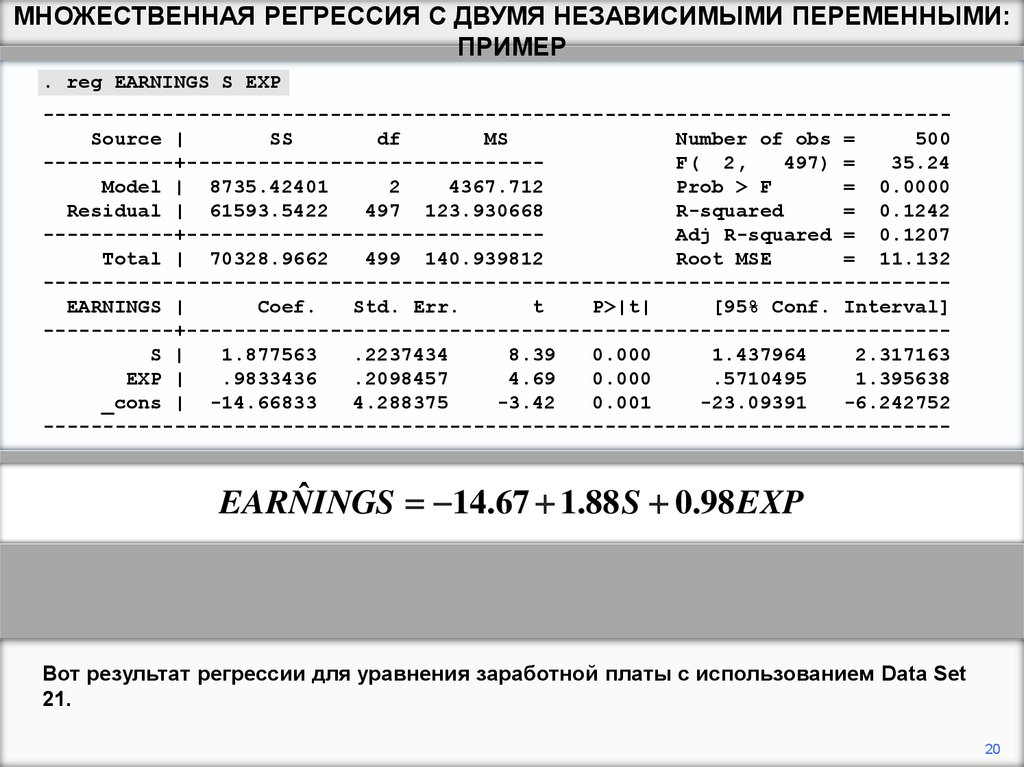

20.

МНОЖЕСТВЕННАЯ РЕГРЕССИЯ С ДВУМЯ НЕЗАВИСИМЫМИ ПЕРЕМЕННЫМИ:ПРИМЕР

. reg EARNINGS S EXP

---------------------------------------------------------------------------Source |

SS

df

MS

Number of obs =

500

-----------+-----------------------------F( 2,

497) =

35.24

Model | 8735.42401

2

4367.712

Prob > F

= 0.0000

Residual | 61593.5422

497 123.930668

R-squared

= 0.1242

-----------+-----------------------------Adj R-squared = 0.1207

Total | 70328.9662

499 140.939812

Root MSE

= 11.132

---------------------------------------------------------------------------EARNINGS |

Coef.

Std. Err.

t

P>|t|

[95% Conf. Interval]

-----------+---------------------------------------------------------------S |

1.877563

.2237434

8.39

0.000

1.437964

2.317163

EXP |

.9833436

.2098457

4.69

0.000

.5710495

1.395638

_cons | -14.66833

4.288375

-3.42

0.001

-23.09391

-6.242752

----------------------------------------------------------------------------

ˆ

EARNINGS

14.67 1.88 S 0.98 EXP

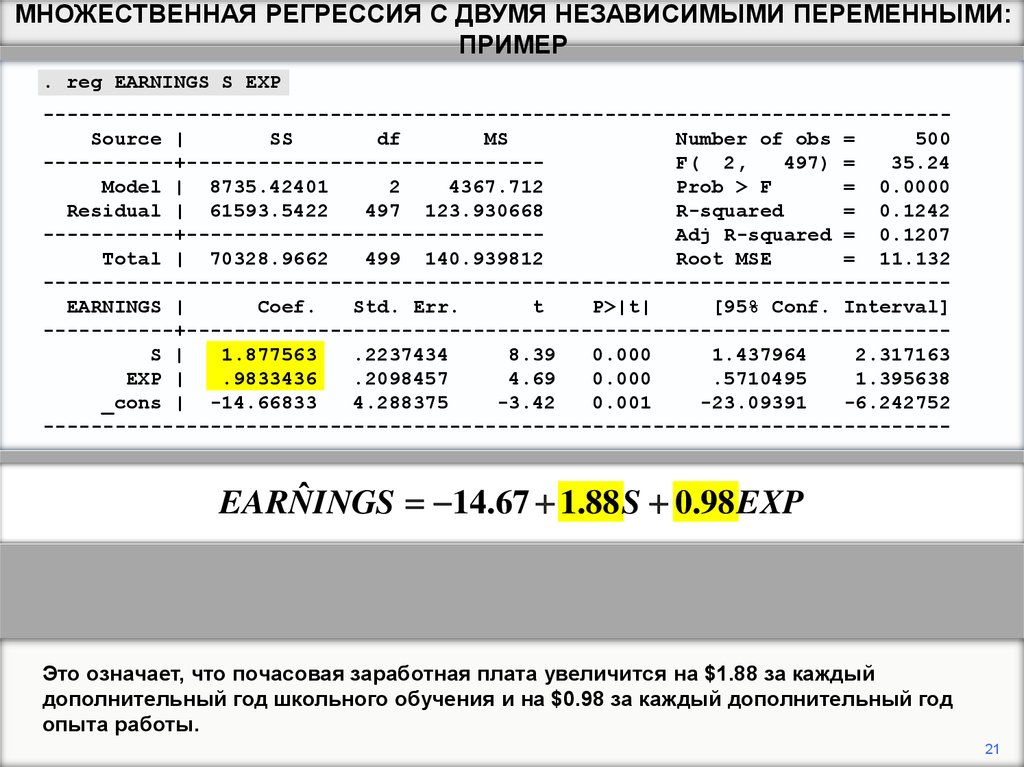

Вот результат регрессии для уравнения заработной платы с использованием Data Set

21.

20

21.

МНОЖЕСТВЕННАЯ РЕГРЕССИЯ С ДВУМЯ НЕЗАВИСИМЫМИ ПЕРЕМЕННЫМИ:ПРИМЕР

. reg EARNINGS S EXP

---------------------------------------------------------------------------Source |

SS

df

MS

Number of obs =

500

-----------+-----------------------------F( 2,

497) =

35.24

Model | 8735.42401

2

4367.712

Prob > F

= 0.0000

Residual | 61593.5422

497 123.930668

R-squared

= 0.1242

-----------+-----------------------------Adj R-squared = 0.1207

Total | 70328.9662

499 140.939812

Root MSE

= 11.132

---------------------------------------------------------------------------EARNINGS |

Coef.

Std. Err.

t

P>|t|

[95% Conf. Interval]

-----------+---------------------------------------------------------------S |

1.877563

.2237434

8.39

0.000

1.437964

2.317163

EXP |

.9833436

.2098457

4.69

0.000

.5710495

1.395638

_cons | -14.66833

4.288375

-3.42

0.001

-23.09391

-6.242752

----------------------------------------------------------------------------

ˆ

EARNINGS

14.67 1.88 S 0.98 EXP

Это означает, что почасовая заработная плата увеличится на $1.88 за каждый

дополнительный год школьного обучения и на $0.98 за каждый дополнительный год

опыта работы.

21

22.

МНОЖЕСТВЕННАЯ РЕГРЕССИЯ С ДВУМЯ НЕЗАВИСИМЫМИ ПЕРЕМЕННЫМИ:ПРИМЕР

. reg EARNINGS S EXP

---------------------------------------------------------------------------Source |

SS

df

MS

Number of obs =

500

-----------+-----------------------------F( 2,

497) =

35.24

Model | 8735.42401

2

4367.712

Prob > F

= 0.0000

Residual | 61593.5422

497 123.930668

R-squared

= 0.1242

-----------+-----------------------------Adj R-squared = 0.1207

Total | 70328.9662

499 140.939812

Root MSE

= 11.132

---------------------------------------------------------------------------EARNINGS |

Coef.

Std. Err.

t

P>|t|

[95% Conf. Interval]

-----------+---------------------------------------------------------------S |

1.877563

.2237434

8.39

0.000

1.437964

2.317163

EXP |

.9833436

.2098457

4.69

0.000

.5710495

1.395638

_cons | -14.66833

4.288375

-3.42

0.001

-23.09391

-6.242752

----------------------------------------------------------------------------

ˆ

EARNINGS

14.67 1.88 S 0.98 EXP

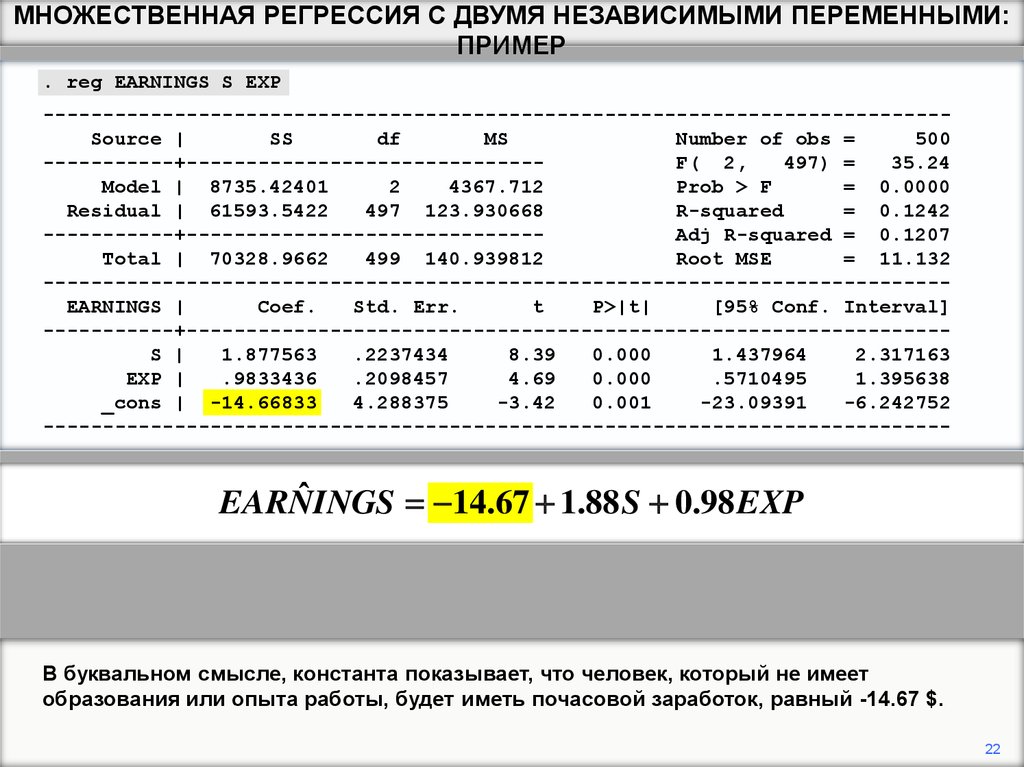

В буквальном смысле, константа показывает, что человек, который не имеет

образования или опыта работы, будет иметь почасовой заработок, равный -14.67 $.

22

23.

МНОЖЕСТВЕННАЯ РЕГРЕССИЯ С ДВУМЯ НЕЗАВИСИМЫМИ ПЕРЕМЕННЫМИ:ПРИМЕР

. reg EARNINGS S EXP

---------------------------------------------------------------------------Source |

SS

df

MS

Number of obs =

500

-----------+-----------------------------F( 2,

497) =

35.24

Model | 8735.42401

2

4367.712

Prob > F

= 0.0000

Residual | 61593.5422

497 123.930668

R-squared

= 0.1242

-----------+-----------------------------Adj R-squared = 0.1207

Total | 70328.9662

499 140.939812

Root MSE

= 11.132

---------------------------------------------------------------------------EARNINGS |

Coef.

Std. Err.

t

P>|t|

[95% Conf. Interval]

-----------+---------------------------------------------------------------S |

1.877563

.2237434

8.39

0.000

1.437964

2.317163

EXP |

.9833436

.2098457

4.69

0.000

.5710495

1.395638

_cons | -14.66833

4.288375

-3.42

0.001

-23.09391

-6.242752

----------------------------------------------------------------------------

ˆ

EARNINGS

14.67 1.88 S 0.98 EXP

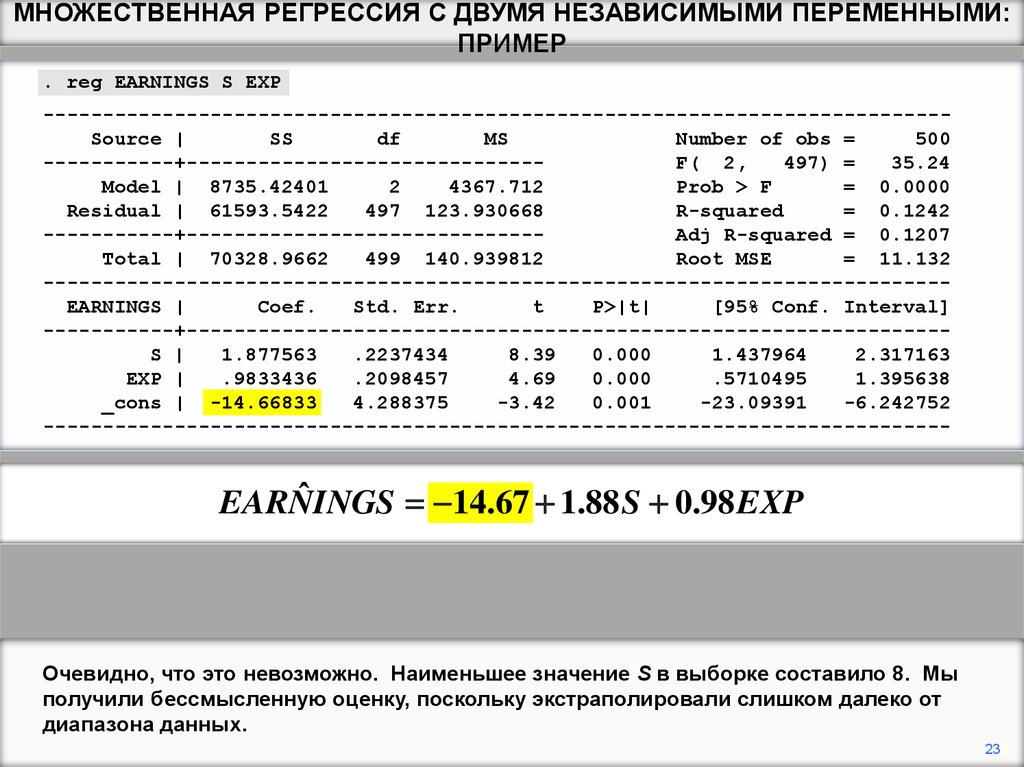

Очевидно, что это невозможно. Наименьшее значение S в выборке составило 8. Мы

получили бессмысленную оценку, поскольку экстраполировали слишком далеко от

диапазона данных.

23