mathematics

mathematicsSimilar presentations:

")

Свойства коэффициентов множественной регрессии

1.

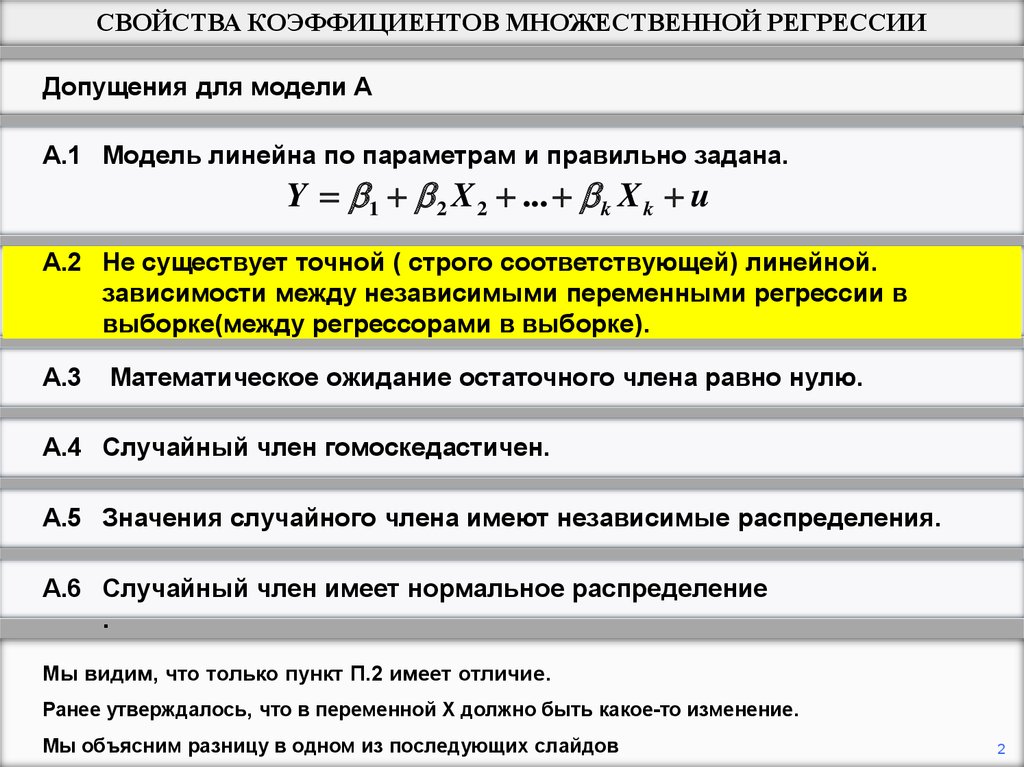

СВОЙСТВА КОЭФФИЦИЕНТОВ МНОЖЕСТВЕННОЙ РЕГРЕССИИПредположения для модели A

А.1 Модель линейна по параметрам и правильно задана.

Y 1 2 X 2 ... k X k u

А.2 Не существует точной ( строго соответствующей) линейной

зависимости между независимыми переменными регрессии в

выборке(между регрессорами в выборке).

А.3

Математическое ожидание остаточного члена равно нулю.

А.4 Случайный член гомоскедастичен.

А.5 Значения случайного члена имеют независимые распределения.

А.6 Случайный член имеет нормальное распределение .

Переходя от простой к множественной регрессионной модели, мы начнем с

повторения условий (допущений), относящихся к модели регрессии.

1

2.

СВОЙСТВА КОЭФФИЦИЕНТОВ МНОЖЕСТВЕННОЙ РЕГРЕССИИДопущения для модели A

А.1 Модель линейна по параметрам и правильно задана.

Y 1 2 X 2 ... k X k u

А.2 Не существует точной ( строго соответствующей) линейной.

зависимости между независимыми переменными регрессии в

выборке(между регрессорами в выборке).

А.3

Математическое ожидание остаточного члена равно нулю.

А.4 Случайный член гомоскедастичен.

А.5 Значения случайного члена имеют независимые распределения.

А.6 Случайный член имеет нормальное распределение

.

Мы видим, что только пункт П.2 имеет отличие.

Ранее утверждалось, что в переменной X должно быть какое-то изменение.

Мы объясним разницу в одном из последующих слайдов

2

3.

СВОЙСТВА КОЭФФИЦИЕНТОВ МНОЖЕСТВЕННОЙ РЕГРЕССИИДопущения для модели A

А.1 Модель линейна по параметрам и правильно задана.

Y 1 2 X 2 ... k X k u

А.2 Не существует точной ( строго соответствующей) линейной

зависимости между независимыми переменными регрессии в

выборке(между регрессорами в выборке).

А.3

Математическое ожидание остаточного члена равно нулю.

А.4 Случайный член гомоскедастичен.

А.5 Значения случайного члена имеют независимые распределения.

А.6 Случайный член имеет нормальное распределение .

При условии, что допущения модели регрессии действительны, методы оценки OLS в

модели множественной регрессии являются беспристрастными и эффективными, как и в

простой модели регрессии.

3

4.

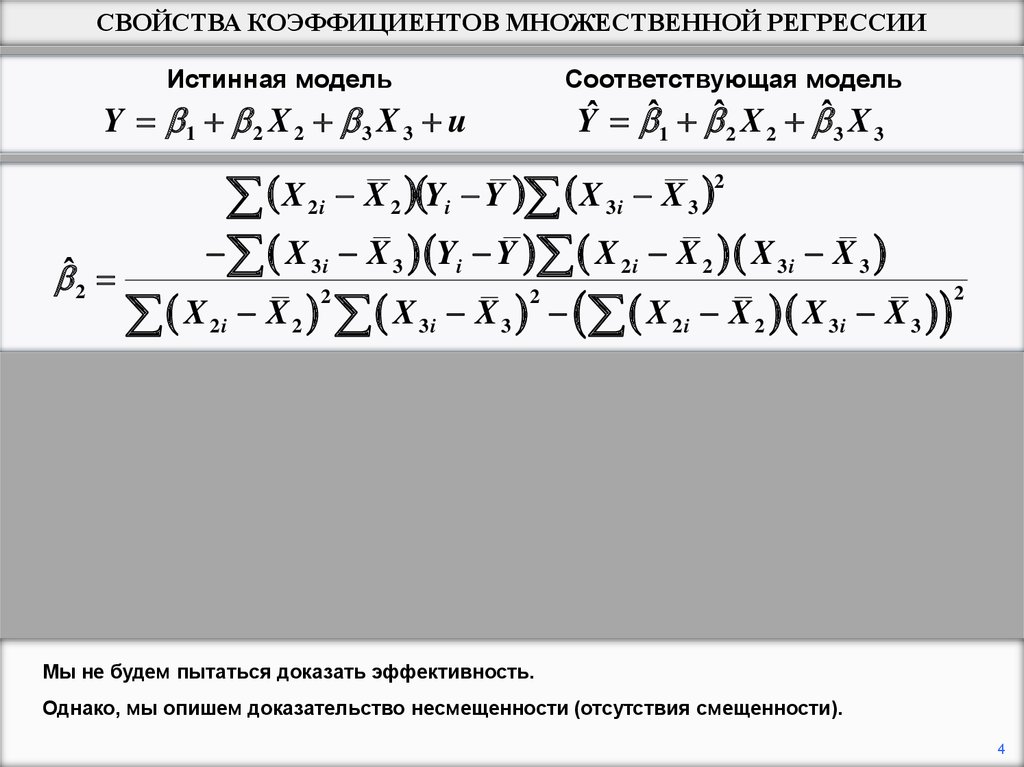

СВОЙСТВА КОЭФФИЦИЕНТОВ МНОЖЕСТВЕННОЙ РЕГРЕССИИИстинная модель

Соответствующая модель

Y 1 2 X 2 3 X 3 u

Yˆ ˆ1 ˆ2 X 2 ˆ3 X 3

2

X

X

Y

Y

X

X

2i 2 i 3i 3

X 3 i X 3 Yi Y X 2 i X 2 X 3 i X 3

ˆ

2

2

2

2

X 2i X 2 X 3i X 3 X 2i X 2 X 3i X 3

Мы не будем пытаться доказать эффективность.

Однако, мы опишем доказательство несмещенности (отсутствия смещенности).

4

5.

СВОЙСТВА КОЭФФИЦИЕНТОВ МНОЖЕСТВЕННОЙ РЕГРЕССИИИстинная модель

Y 1 2 X 2 3 X 3 u

Соответствующая модель

Yˆ ˆ1 ˆ2 X 2 ˆ3 X 3

2

X

X

Y

Y

X

X

2i 2 i 3i 3

X 3 i X 3 Yi Y X 2 i X 2 X 3 i X 3

ˆ

2

2

2

2

X 2i X 2 X 3i X 3 X 2i X 2 X 3i X 3

Yi Y 1 2 X 2 i 3 X 3 i ui 1 2 X 2 3 X 3 u

2 X 2 i X 2 3 X 3 i X 3 ui u

Первым шагом, как всегда, является замена Y из действительной взаимосвязи.

Составляющие Y из ˆ2фактически находятся в видеYi минус его среднее значение,

поэтому для этого удобно получить выражение.

5

6.

СВОЙСТВА КОЭФФИЦИЕНТОВ МНОЖЕСТВЕННОЙ РЕГРЕССИИИстинная модель

Y 1 2 X 2 3 X 3 u

Соответствующая модель

Yˆ ˆ1 ˆ2 X 2 ˆ3 X 3

2

X

X

Y

Y

X

X

2i 2 i 3i 3

X 3 i X 3 Yi Y X 2 i X 2 X 3 i X 3

ˆ

2

2

2

2

X 2i X 2 X 3i X 3 X 2i X 2 X 3i X 3

Yi Y 1 2 X 2 i 3 X 3 i ui 1 2 X 2 3 X 3 u

2 X 2 i X 2 3 X 3 i X 3 ui u

ˆ2 2 ai*2 ui

После подстановки и упрощения мы можем сделать вывод о том, что ˆ 2можно разложить на :

истинное значение ˆ 2 плюс взвешенная линейная комбинация значений случайного члена в

примере, приведенном выше.

6

7.

СВОЙСТВА КОЭФФИЦИЕНТОВ МНОЖЕСТВЕННОЙ РЕГРЕССИИИстинная модель

Y 1 2 X 2 3 X 3 u

Соответствующая модель

Yˆ ˆ1 ˆ2 X 2 ˆ3 X 3

2

X

X

Y

Y

X

X

2i 2 i 3i 3

X 3 i X 3 Yi Y X 2 i X 2 X 3 i X 3

ˆ

2

2

2

2

X 2i X 2 X 3i X 3 X 2i X 2 X 3i X 3

Yi Y 1 2 X 2 i 3 X 3 i ui 1 2 X 2 3 X 3 u

2 X 2 i X 2 3 X 3 i X 3 ui u

ˆ2 2 ai*2 ui

На слайде представлено то, что мы нашли в простой модели регрессии. Разница в том, что

выражение для определения значимости, которое зависит от всех значений X2 и X3 в

образце, значительно усложняется.

7

8.

СВОЙСТВА КОЭФФИЦИЕНТОВ МНОЖЕСТВЕННОЙ РЕГРЕССИИИстинная модель

Y 1 2 X 2 3 X 3 u

Соответствующая модель

Yˆ ˆ1 ˆ2 X 2 ˆ3 X 3

2

X

X

Y

Y

X

X

2i 2 i 3i 3

X 3 i X 3 Yi Y X 2 i X 2 X 3 i X 3

ˆ

2

2

2

2

X 2i X 2 X 3i X 3 X 2i X 2 X 3i X 3

Yi Y 1 2 X 2 i 3 X 3 i ui 1 2 X 2 3 X 3 u

2 X 2 i X 2 3 X 3 i X 3 ui u

ˆ2 2 ai*2 ui

E ˆ2 2 E ai*2 ui 2 E ai*2 ui 2 ai*2 E ui 2

Достигнув этого момента, доказать несмещенность легко.

Принимая ожидания, 2 не изменяется, будучи постоянным.

Ожидание суммы равно сумме ожиданий.

8

9.

СВОЙСТВА КОЭФФИЦИЕНТОВ МНОЖЕСТВЕННОЙ РЕГРЕССИИИстинная модель

Y 1 2 X 2 3 X 3 u

Соответствующая модель

Yˆ ˆ1 ˆ2 X 2 ˆ3 X 3

2

X

X

Y

Y

X

X

2i 2 i 3i 3

X 3 i X 3 Yi Y X 2 i X 2 X 3 i X 3

ˆ

2

2

2

2

X 2i X 2 X 3i X 3 X 2i X 2 X 3i X 3

Yi Y 1 2 X 2 i 3 X 3 i ui 1 2 X 2 3 X 3 u

2 X 2 i X 2 3 X 3 i X 3 ui u

ˆ2 2 ai*2 ui

E ˆ2 2 E ai*2 ui 2 E ai*2 ui 2 ai*2 E ui 2

А * члены нестационарны, так как они зависят только от значений Х2 и Х3. Следовательно,

члены а * могут быть выведены из ожиданий как факторы.

9

10.

СВОЙСТВА КОЭФФИЦИЕНТОВ МНОЖЕСТВЕННОЙ РЕГРЕССИИИстинная модель

Y 1 2 X 2 3 X 3 u

Соответствующая модель

Yˆ ˆ1 ˆ2 X 2 ˆ3 X 3

2

X

X

Y

Y

X

X

2i 2 i 3i 3

X 3 i X 3 Yi Y X 2 i X 2 X 3 i X 3

ˆ

2

2

2

2

X 2i X 2 X 3i X 3 X 2i X 2 X 3i X 3

Yi Y 1 2 X 2 i 3 X 3 i ui 1 2 X 2 3 X 3 u

2 X 2 i X 2 3 X 3 i X 3 ui u

ˆ2 2 ai*2 ui

E ˆ2 2 E ai*2 ui 2 E ai*2 ui 2 ai*2 E ui 2

По предположению А.3, E(ui) = 0 для всех i. Следовательно, E ( ˆ 2 ) равно ( ˆ 2) и,

следовательно, является несмещенной оценкой. Точно так же является несмещенной

оценкой ˆ3.

10

11.

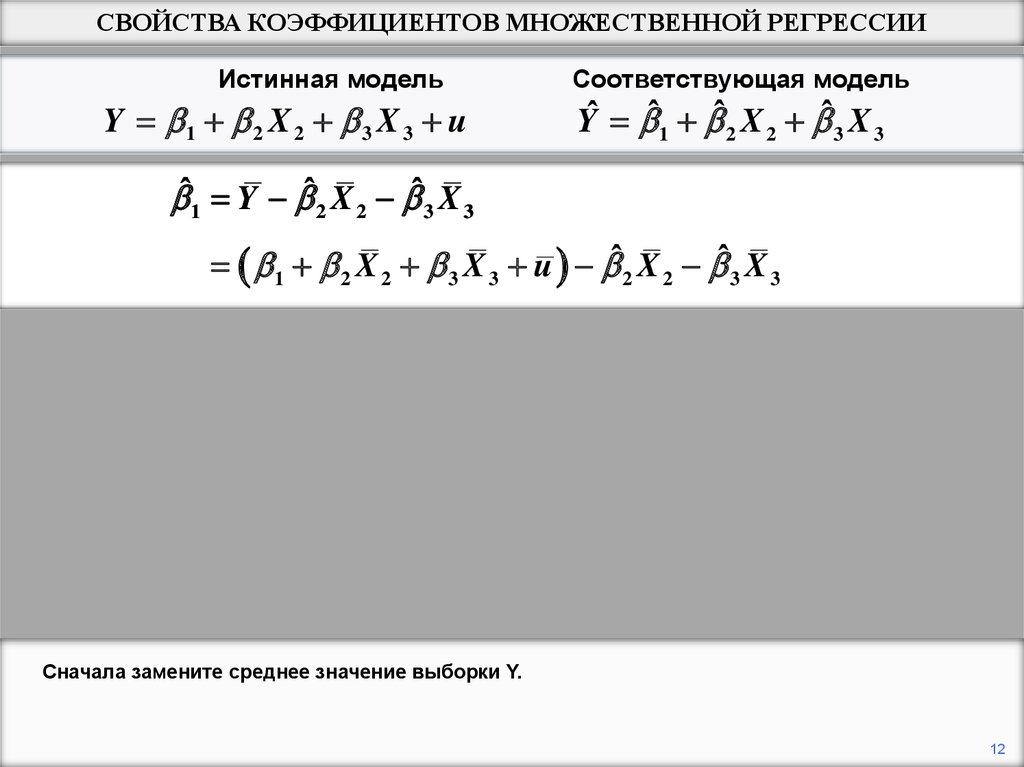

СВОЙСТВА КОЭФФИЦИЕНТОВ МНОЖЕСТВЕННОЙ РЕГРЕССИИИстинная модель

Y 1 2 X 2 3 X 3 u

Соответствующая модель

Yˆ ˆ1 ˆ2 X 2 ˆ3 X 3

ˆ1 Y ˆ2 X 2 ˆ3 X 3

Наконец, мы покажем, что это несмещенная оценка ˆ1 . Это довольно просто, поэтому вы

должны попытаться сделать это самостоятельно, прежде чем смотреть на остальную часть

этой последовательности.

11

12.

СВОЙСТВА КОЭФФИЦИЕНТОВ МНОЖЕСТВЕННОЙ РЕГРЕССИИИстинная модель

Y 1 2 X 2 3 X 3 u

Соответствующая модель

Yˆ ˆ1 ˆ2 X 2 ˆ3 X 3

ˆ1 Y ˆ2 X 2 ˆ3 X 3

1 2 X 2 3 X 3 u ˆ2 X 2 ˆ3 X 3

Сначала замените среднее значение выборки Y.

12

13.

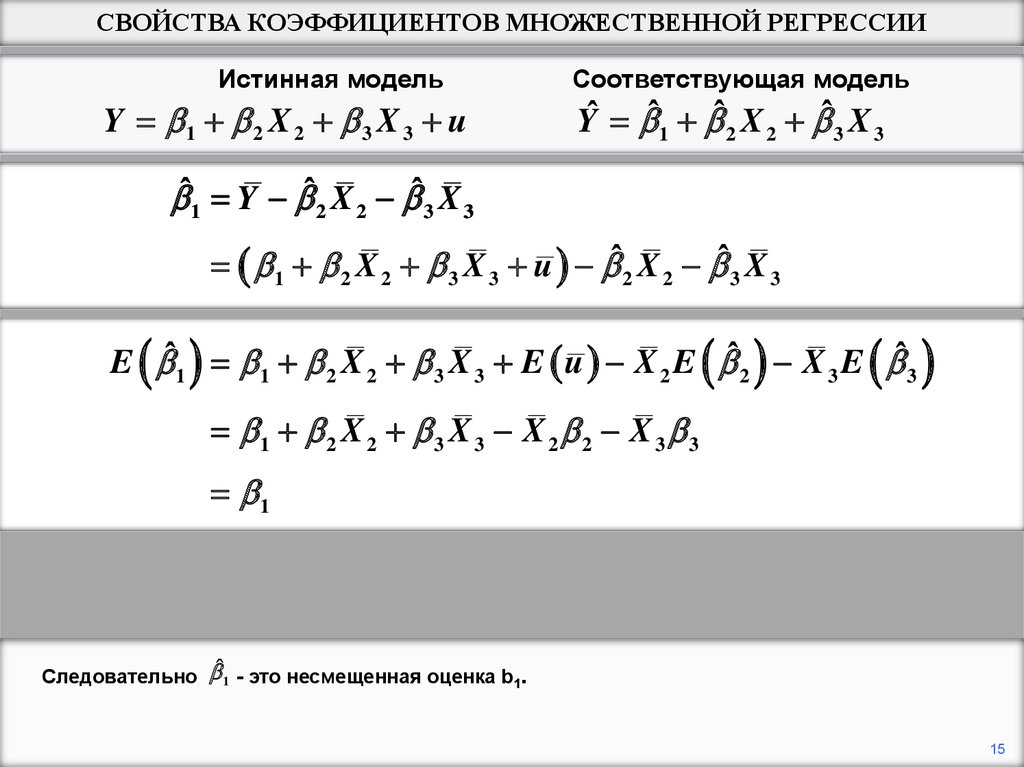

СВОЙСТВА КОЭФФИЦИЕНТОВ МНОЖЕСТВЕННОЙ РЕГРЕССИИИстинная модель

Y 1 2 X 2 3 X 3 u

Соответствующая модель

Yˆ ˆ1 ˆ2 X 2 ˆ3 X 3

ˆ1 Y ˆ2 X 2 ˆ3 X 3

1 2 X 2 3 X 3 u ˆ2 X 2 ˆ3 X 3

E ˆ1 1 2 X 2 3 X 3 E u X 2 E ˆ2 X 3 E ˆ3

1 2 X 2 3 X 3 X 2 2 X 3 3

1

Теперь первый момент. Первые три условия являются нестационарными, поэтому они не

зависят от ожиданий.

13

14.

СВОЙСТВА КОЭФФИЦИЕНТОВ МНОЖЕСТВЕННОЙ РЕГРЕССИИИстинная модель

Y 1 2 X 2 3 X 3 u

Соответствующая модель

Yˆ ˆ1 ˆ2 X 2 ˆ3 X 3

ˆ1 Y ˆ2 X 2 ˆ3 X 3

1 2 X 2 3 X 3 u ˆ2 X 2 ˆ3 X 3

E ˆ1 1 2 X 2 3 X 3 E u X 2 E ˆ2 X 3 E ˆ3

1 2 X 2 3 X 3 X 2 2 X 3 3

1

Ожидаемое значение среднего члена возмущения равно нулю, так как E(u) равно нулю в

ˆ

каждом наблюдении. Мы только что показали, что E ( 2) равно b2 и что E ( ˆ 3) равно b3.

14

15.

СВОЙСТВА КОЭФФИЦИЕНТОВ МНОЖЕСТВЕННОЙ РЕГРЕССИИИстинная модель

Y 1 2 X 2 3 X 3 u

Соответствующая модель

Yˆ ˆ1 ˆ2 X 2 ˆ3 X 3

ˆ1 Y ˆ2 X 2 ˆ3 X 3

1 2 X 2 3 X 3 u ˆ2 X 2 ˆ3 X 3

E ˆ1 1 2 X 2 3 X 3 E u X 2 E ˆ2 X 3 E ˆ3

1 2 X 2 3 X 3 X 2 2 X 3 3

1

Следовательно ˆ1 - это несмещенная оценка b1.

15