mathematics

mathematicsSimilar presentations:

")

Множественная линейная регрессия

1. МНОЖЕСТВЕННАЯ линейная РЕГРЕССИЯ

МНОЖЕСТВЕННАЯЛИНЕЙНАЯ РЕГРЕССИЯ

yx a b1 x1 b2 x2 ... bm xm

2.

Спецификация моделиОтбор факторов

Выбор вида уравнения

Должны быть количественно измеримы

Цена товара

Производитель

5000 руб.

16000 руб.

18500 руб

….

Отечественный

Импортный

0

1

3.

Отбор факторовДолжны объяснять вариацию результирующего

признака

2

m 1

R

R

2

m

S

2

остm 1

S

Спецификация модели

2

остm

4.

Отбор факторовНе должны быть взаимно коррелированы либо

находится в точной функциональной

зависимости

rxi x j 0.8

xi f ( x j )

Спецификация модели

5.

Объемпродаж, руб.

Номер

квартала

Цена, руб

Цена

конкурента,

руб.

Реклама, руб.

Y

12 000

X1

1

X2

16

X3

17

X4

5 000

13 000

2

15

18

6 000

15 000

3

15

17

4 000

18 000

4

15

16

9 000

23 000

5

16

18

8 000

34 000

6

17

19

10 000

Отбор факторов

6.

yˆ f ( x1, x2 , x3 , x4 )y

y

x1

x2

x3

x4

x1

x2

x3

x4

1

0,92

1

0,78

0,52

1

0,66

0,45

0,7

1

0,81

0,81

0,51

0,32

Отбор факторов

1

7.

yˆ f ( x1, x2 , x3 )y

y

x1

x2

x3

x1

x2

x3

1

0,92

1

0,78

0,52

1

0,66

0,46

0,7

Отбор факторов

1

8.

yˆ f ( x1, x2 )y

x1

y

1

x1

0,92

1

x2

0,78

0,52

Отбор факторов

x2

1

9.

yˆ a b1 x1 b2 x2 b3 x3rx1x1

rx1x2

rx1x3

DetR rx2 x1

rx3 x1

rx2 x2

rx3 x2

rx2 x3

rx3 x3

1 10 10

10 11 10 01

10 10 11

Отбор факторов

10.

Исключение коррелированных факторовУвеличение объема выборки

y a b1 x1 b2 x2 b3 x3 b12 x1 x2 b13 x1 x3 b23 x2 x3

Отбор факторов

11.

Оценка параметров линейного уравнениямножественной регрессии

yx a b1 x1 b2 x2 ... bm xm

y y

i

i

xi

2

min

12.

Оценка параметров линейного уравнениямножественной регрессии

Скалярный метод

,

22

cov(

cov(xx12, ,yy)

) xx cov(

cov(xx21 , y ) cov(x11, x22))

b12 a y b211 x1 b2 x2

2

2 2

x x (cov(x1, x2 ))

1 2

yˆ f ( x1, x2 )

13.

Оценка параметров линейного уравнениямножественной регрессии

a 56631,5

b1 3141,732

b2 4129,921

yˆ 56631,5 3141,732 x1 4129 ,921 x2

yˆ f ( x1, x2 )

14.

Оценка параметров линейного уравнениямножественной регрессии

Матричный метод

y1

1 x11

y

1 x

12

2

X

Y

... ...

...

1

x

y

1n

n

xm1

... xm 2

... ...

... xmn

...

a

b

1

B

...

bm

15.

Оценка параметров линейного уравнениямножественной регрессии

Матричный метод

Y XB e

e [e1 , e2 ,..., en ]'

e Y XB

16.

Оценка параметров линейного уравнениямножественной регрессии

Матричный метод

Q

2

ei

min

B X ' X X 'Y

1

17.

Оценка параметров линейного уравнениямножественной регрессии

Семья Накопления Доход, Y Имущество,

,S

W

1

3

40

60

2

6

55

36

3

5

45

36

4

3,5

30

15

Оценить

5

1,5 регрессию30S на Y и W. 90

Матричный метод

18.

Оценка параметров линейного уравнениямножественной регрессии

3

6

S 5

3,5

1,5

1

1

X 1

1

1

40 60

a

55 36

45 36 B b1

b2

30 15

30 90

Матричный метод

19.

Оценка параметров линейного уравнениямножественной регрессии

237

5 200

X ' X 200 8450 9150

237 9150 14517

Матричный метод

20.

Оценка параметров линейного уравнениямножественной регрессии

X ' X

1

5,6916 0,1074 0,0252

0,1074

0,0024 0,00024

0,0252 0,00024 0,00033

Матричный метод

21.

Оценка параметров линейного уравнениямножественной регрессии

B X ' X X 'Y

1

ˆ

,2787 00,1229

,1229Y 00,,0294W

S 0 0,2787

Матричный метод

22.

Регрессионная модель в стандартизованноммасштабе

t y 1t x1 2t x2 ... mt xm ,

ty

y y

t y , t x1 , ..., t xm

y

ty txi 0

t xi

xi xi

xi

t y txi 1

23.

Регрессионная модель в стандартизованноммасштабе

t y 1t x1 2t x2 ... mt xm ,

y

bi i

xi

a y b1 x1 b2 x2 ... bm xm

24.

Регрессионная модель в стандартизованноммасштабе

2 rx1x2 3rx1x3 ... m rx1xm ,

ryx1 1

3 rx1x3 ... m rx1xm ,

ryx2 1rx1x2 2

........................................................

ryx 1rx x 2 rx x 3rx x ... m ,

1 m

2 m

3 m

m

25.

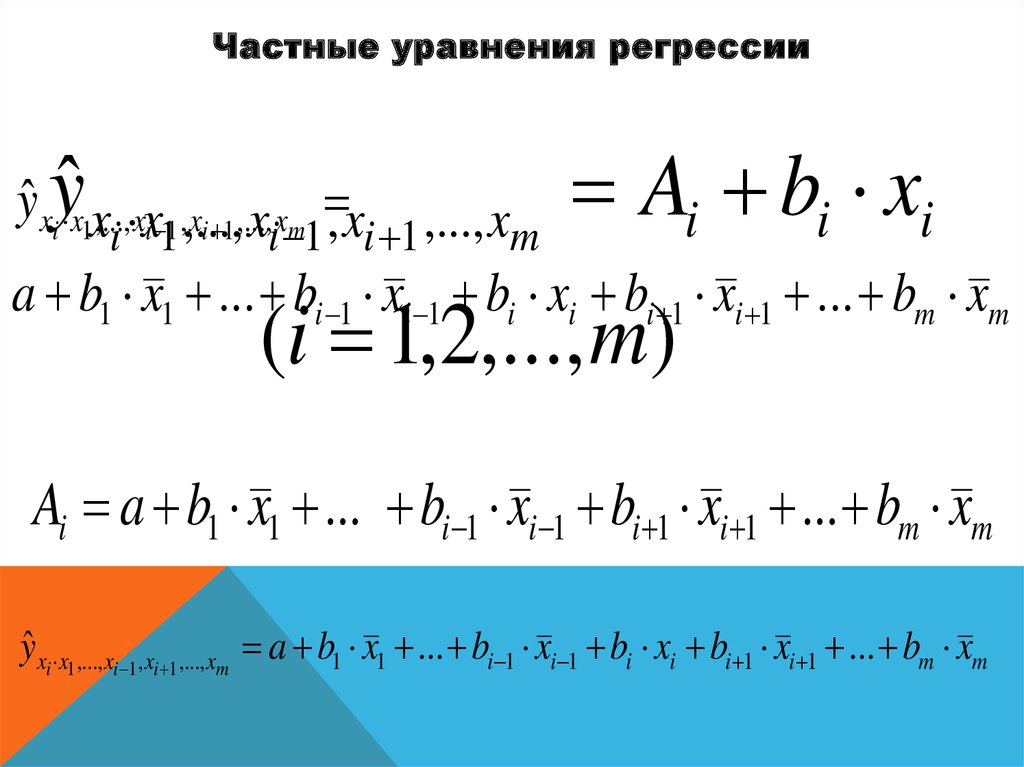

Частные уравнения регрессииA

b

x

ˆi x1x,...,i xxi 11,,...,

yˆ xy

xi 1 ,...,

x

xi m1 , xi 1 ,..., xm

i

i

i

a b1 x1 ... bi 1 xi 1 bi xi bi 1 xi 1 ... bm xm

(i 1,2,..., m)

Ai a b1 x1 ... bi 1 xi 1 bi 1 xi 1 ... bm xm

yˆ xi x1,..., xi 1, xi 1,..., xm a b1 x1 ... bi 1 xi 1 bi xi bi 1 xi 1 ... bm xm

26.

Частные уравнения регрессииЭЭy xyx bbi i

ii

xxi i

yˆyxix xx1,...,

x

,

x

,...,

x

,

x

,...

x

,

x

,...,

x

i

1

i

1

i 1 2

i 1 i 1

m m

27.

Частные уравнения регрессииryxi x1x2 ... xi 1 xi 1 ... xm

2

1 R yx x ... x ... x

1 2

i

m

1

2

1 R yx

1 x2 ... xi 1 xi 1 ... xm

28.

Частные уравнения регрессииryx1 x 2

2

1 R yx1 x 2

1

2

1 ryx2

ryx2 x1

2

1 R yx x

1 2

1

2

1 ryx

1

29.

Частные уравнения регрессииryx1 x2

ryx1 ryx2 rx1x2

2

(1 ryx2

2

) (1 rx1x2

ryx2 x1

)

ryx2 ryx1 rx1x2

2

2

(1 ryx1 ) (1 rx1x2 )

30.

Проверка существенности факторов ипоказатели качества регрессии

bi

tbi

,

mbi

a

ta

ma

(i 1,2,..., m)

mbi

2

S ост

(X X )

1

ii

(i 0,1,2,..., m)

31.

Проверка существенности факторов ипоказатели качества регрессии

H 0 : bi 0

H0 : a 0

t расч tтабл ( ; n m 1)

32.

Проверка существенности факторов ипоказатели качества регрессии

bi tтаб mbi bi bi tтаб mbi

a tтаб ma a a tтаб ma

33.

Проверка существенности факторов ипоказатели качества регрессии

Fxi

Fx1

2

R yx1... xi 1xi 1... xm

2

1 R yx1x2 ... xm

2

R yx1x2 ... xm

2

2

R yx

r

yx2

1x2

2

1 R yx1x2

(n 3)

Fx2

n m 1

1

2

ryx1

2

1 R yx

1x2

2

R yx1x2

(n 3)

34.

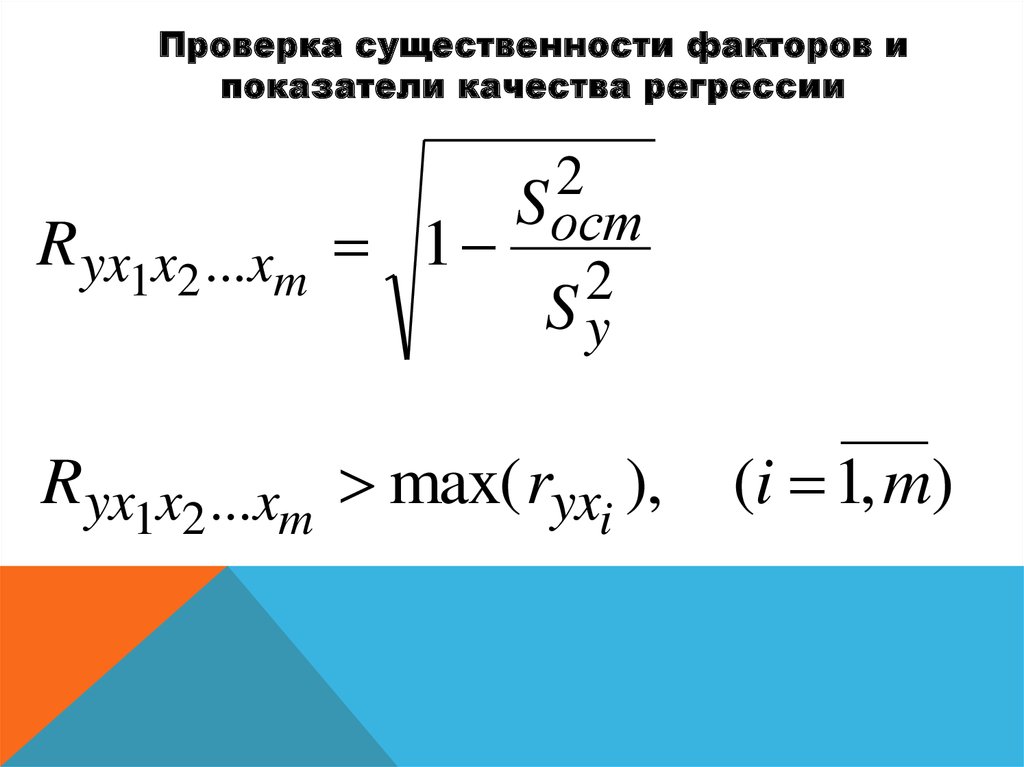

Проверка существенности факторов ипоказатели качества регрессии

2

Sост

R yx1x2 ...xm 1

2

Sy

R yx1x2 ...xm max( ryxi ),

(i 1, m)

35.

Проверка существенности факторов ипоказатели качества регрессии

y

y

2

ˆ

(

y

y

)

n

1

x1x2 ...xm

2 R

R yx x ...x 1

1

2

1 2

m

y yy) y n m 1

(

2

2

yx1x2 ... xm

x1x2 ... xm

2

36.

Проверка значимости уравнения регрессииF

2

S факт

2

S ост

F Fтабл

n m 1

2

m

1 R

R

2

k1 m, k 2 (n m 1)