finance

financeSimilar presentations:

Налоги, их виды и функции

1. Лекция№29. Налоги, их виды и функции

2. Налог

- это обязательныйсбор, взимаемый

государством с

хозяйствующих

субъектов (фирм,

организаций) и

граждан в порядке и на

условиях,

установленных

законодательными

актами.

3. Характерные черты налога как платежа

- обязательность- индивидуальная

безвозмездность

- отчуждение денежных

средств

- направленность на

финансирование

деятельности

государства

4. Функции налогов

Фискальная- финансирование

государственных

расходов,

пополнение бюджета

Распределительная

перераспределение

доходов между

разными социальными слоями с

целью сглаживания

неравенства в

обществе.

5. Функции налогов

Стимулирующаястимулирование

развития научнотехнического прогресса,

увеличения числа

рабочих мест,

капиталовложений в

расширение

производства путем

применения льготного

налогообложения.

Социальновоспитательная

сдерживание

потребления вредных

для здоровья

продуктов путем

установления на них

повышенных

налогов.

6. Функции налогов

КонтрольнаяПозволяет государству

отслеживать

своевременность и

полноту поступления в

бюджет налоговых

платежей, сопоставлять их

величину с потребностями

в финансовых ресурсах.

Через эту функцию

определяется

необходимость

реформирования

налоговой системы и

бюджетной

политики.

7. НАЛОГИ

Субъект налога (налогоплательщик) –физическое или юридическое лицо, которое

обязано платить этот налог в законодательном

порядке.

Объект налога – предмет (доход, имущество,

товар), подлежащий налогообложению.

Источник налога – это доход

налогоплательщика (заработная плата, прибыль,

процент), из которого оплачивается налог.

8. Классификация налогов

По способувзимания

По субъектам

По характеру

налоговых

ставок

9.

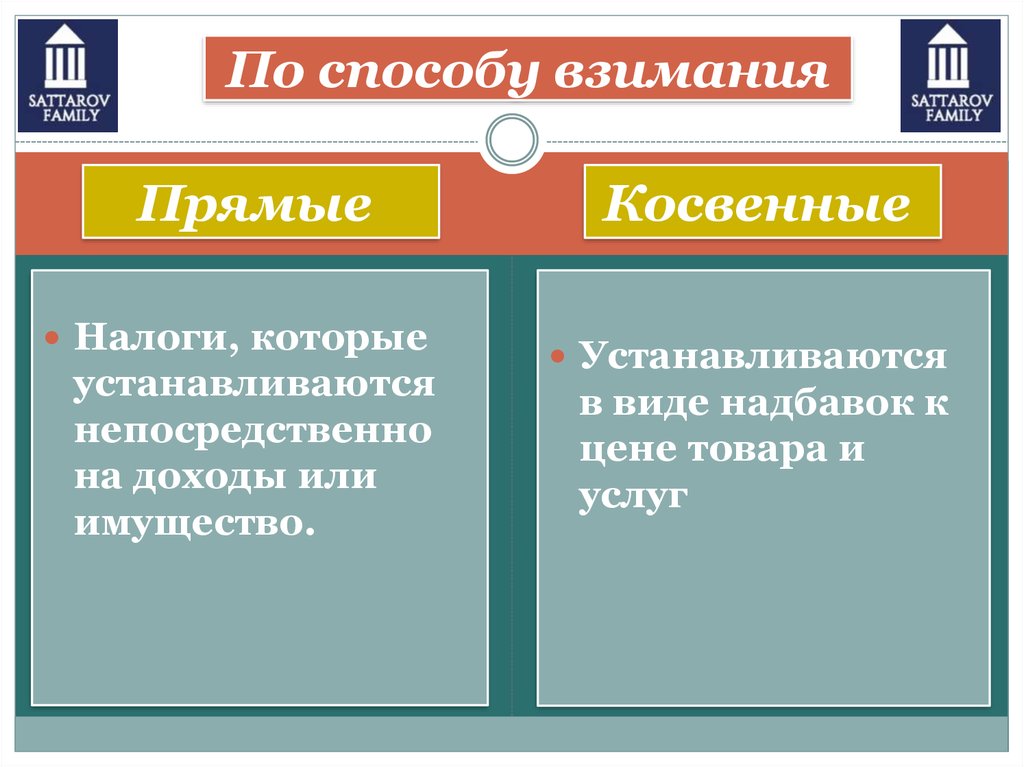

По способу взиманияПрямые

Налоги, которые

устанавливаются

непосредственно

на доходы или

имущество.

Косвенные

Устанавливаются

в виде надбавок к

цене товара и

услуг

10. Прямые налоги

Виды:▲ Налог на прибыль организаций.

▲ Налоги на доходы физических лиц (НДФЛ,

подоходный).

▲ Налоги на имущество организаций

▲ Налог на дарение, наследство (фактически

гос.пошлина)

▲ Налог с владельцев транспортных средств

(транспортный налог).

▲ Плата на недра: земля, вода, лесопользование.

▲ Экологический налог.

11. Косвенные налоги

Платит потребитель продукции, выпускаемой ипродаваемой на рынке товаров, работ и услуг.

Виды:

▲ Налог на добавленную стоимость (НДС).

▲ Акцизы (алкогольная продукция,

табачная продукция, бензин, дизельное

топливо, моторные масла, автомобили)

▲ Таможенные пошлины (экспортные,

испортные)

12. Самые необычные налоги

Налог на роскошь (длявладельцев автомобилей

стоимостью от 3 до 20 млн.

рублей, яхт ,

вертолетов/самолетов);

Налог на одиночество или

на холостяков – плата

государству с

определенного возраста

при отсутствии детей, либо

мужа/жены.

В Канаде налог на

легальную проституцию

13.

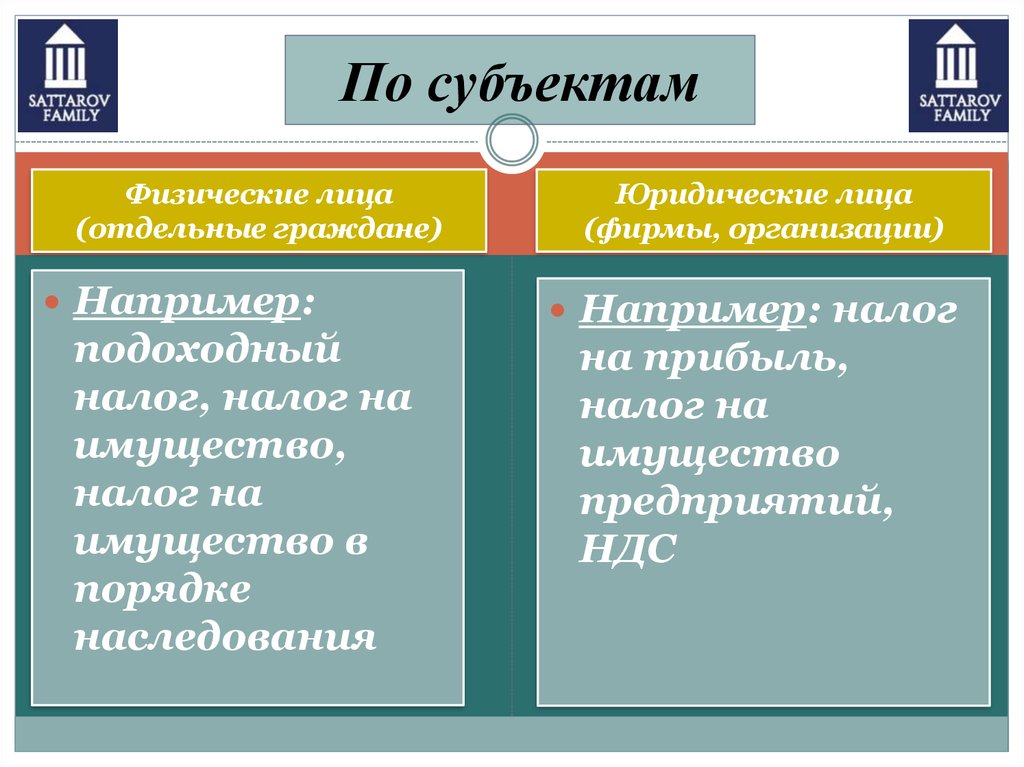

По субъектамФизические лица

(отдельные граждане)

Например:

подоходный

налог, налог на

имущество,

налог на

имущество в

порядке

наследования

Юридические лица

(фирмы, организации)

Например: налог

на прибыль,

налог на

имущество

предприятий,

НДС

14.

По характеру налоговых ставокПрогрессивный

– это налог, ставка

которого

возрастает по мере

роста

налогооблагаемой

базы.

Регрессивный

– это налог, ставка

которого снижается

по мере роста

налогооблагаемой

базы.

Стимулирует

зарабатывать больше.

15.

По характеру налоговых ставокПропорциональный– налог, ставка которого

не изменяется по мере роста

налогооблагаемой базы. Например, НДФЛ в

размере 13%.

16. Системы налогообложения по виду ставки

Пропорциональныеналоги

Прогрессивные

налоги

Регрессивные

налоги

Со всех доходов

независимо от их

величины взимается

одинаковый процент.

С высоких доходов

взимается более

высокий налог.

С низких доходов

взимается более высокий

процент и с высоких

доходов - меньший

процент.

17. Принципы налогообложения

Всеобщность — охват налогами всех экономическихсубъектов, получающих доходы, независимо от

организационно-правовой формы.

Легитимность — размер налогов и порядок их взимания

законодательно утверждены государством.

Справедливость — равенство налогов на доходы рыночных

структур. Налоги должны быть равными для каждого уровня

дохода.

Определённость и точность налогов — размер налогов,

сроки, способ и порядок их начисления должны быть точно

определены и понятны налогоплательщикам.

18. Принципы налогообложения

Удобство взимания налогов дляналогоплательщиков — каждый налог должен

взиматься в то время и тем способом, при котором

плательщику легче выполнить требования

налогообложения.

Экономичность (эффективность) —тяжесть

налогообложения не должна подрывать возможность

продолжения производства и лишать государство в

последующем налоговых поступлений.

Обязательность — неизбежность осуществления

платежа.

Стабильность — устойчивость видов налогов и

налоговых ставок во времени.

19. Кривая Лаффера

Налоговы

е

посту М

плен

ия

0

А

100

Ставка

налога, %

Повышение

налоговых ставок до

определенного

момента будет вести к

увеличению

собранных

налогов.

Дальнейший

рост

налогов

подрывает

стимулы

к

производственной

деятельности.

20.

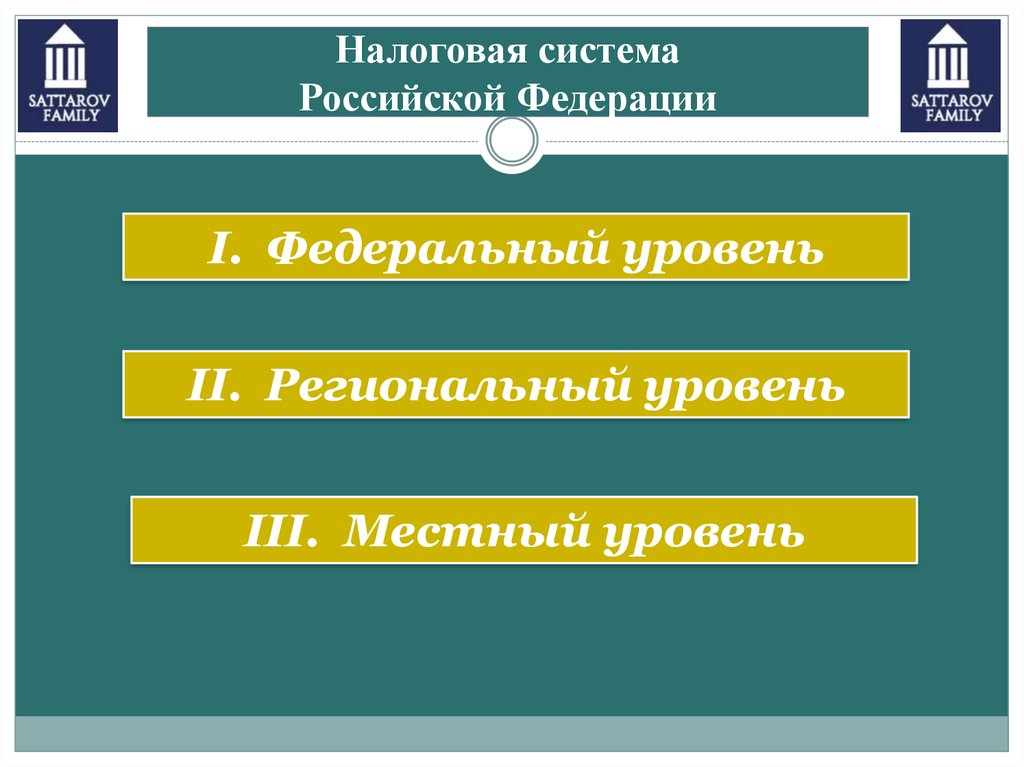

Налоговая системаРоссийской Федерации

I. Федеральный уровень

II. Региональный уровень

III. Местный уровень

21. I. Федеральный уровень

Налоги уплачиваемые в государственный бюджет:Налог на добавленную стоимость (НДС);

Акцизный налог;

Налог на доходы физических лиц;

Налог на прибыль предприятий;

Налог на добычу полезных ископаемых;

Водный налог;

Государственная пошлина и т.д.

22.

II. Региональный уровеньНалоги уплачиваемые в бюджет

Субъектов Федерации:

Налог на имущество организаций;

Налог на игорный бизнес;

Транспортный налог

23.

III. Местный уровеньНалоги уплачиваемые в местные

бюджеты (город, районы):

Земельный налог ;

Налог на имущество

физических лиц.

24. ПРАКТИКА

Приведите три конкретныхпримера, иллюстрирующих

фрикционную безработицу.