finance

financeSimilar presentations:

Налоги. Виды и функции налогов. Налоговая система в РФ

1. Налоги. Виды и функции налогов. Налоговая система в РФ

Налоги.Виды и

функции

налогов.

Налогова

я система

в РФ

Финансовая грамотность

2021

2.

1. Понятие «налоги»2. Функции налогов

3. Виды налогов

4. Способы взимания налогов

5. Элементы налога

6. Налоговая политика в РФ

3.

Налоги – это обязательные платежи,взимаемые государством с физических и

юридических лиц в бюджет соответствующего

уровня, в размерах, порядке и на условиях,

установленных государством.

Налоги – обязательные безвозмездные

платежи, взимаемые с организаций и людей в

целях обеспечения деятельности государства.

4. Признаки налогов

oбезвозмездный характер, то естьсубъект не получает взамен ничего

oобязательность

oиндивидуальность

oнаправленность в госбюджет

5. Функции налогов

1. Фискальная (пополнение бюджета).2. Экономическая (регулятивная).

Государство повышая или понижая налоги стимулирует или

сдерживает производство тех или иных товаров.

3. Контролирующая (наблюдение за деятельностью

экономических субъектов).

4. Социальная (распределительная).

Государство через налоги перераспределяет доходы населения,

поддерживая тем самым неимущие слои населения.

5. Социально-воспитательная. Путем установления высоких

налогов на вино- водочные и табачные изделия государство

сдерживает употребление людьми вредных для организма

продуктов.

6. Конкретно-учетная. Учет доходов граждан, предприятий,

организаций.

6.

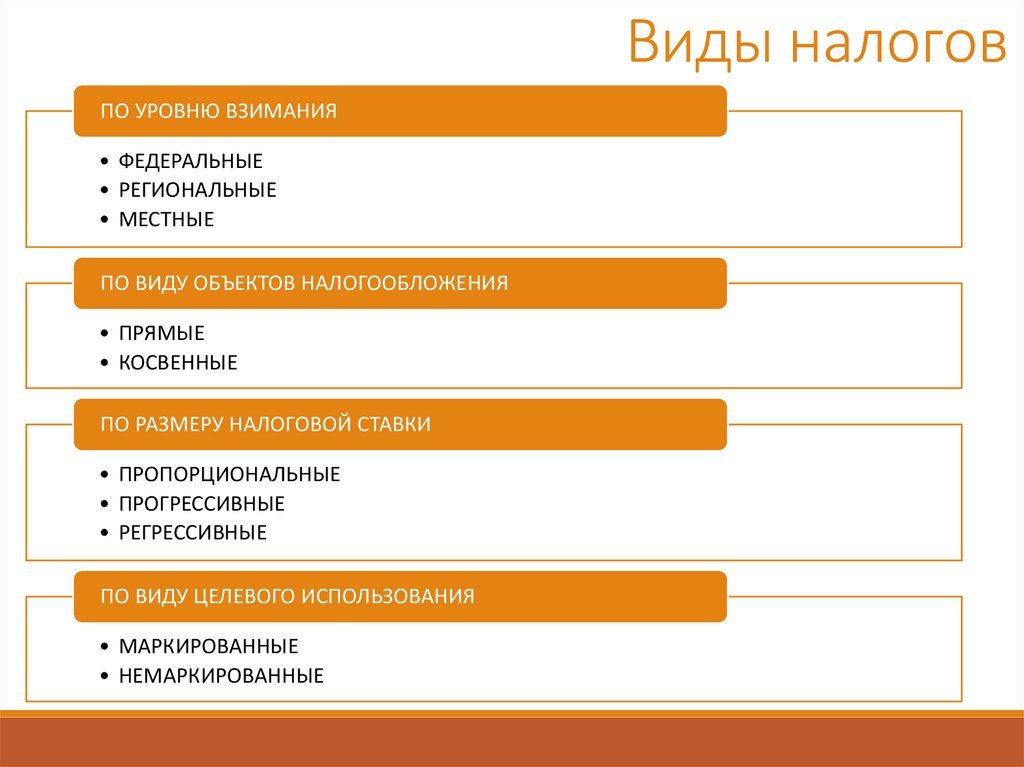

Виды налоговПО УРОВНЮ ВЗИМАНИЯ

• ФЕДЕРАЛЬНЫЕ

• РЕГИОНАЛЬНЫЕ

• МЕСТНЫЕ

ПО ВИДУ ОБЪЕКТОВ НАЛОГООБЛОЖЕНИЯ

• ПРЯМЫЕ

• КОСВЕННЫЕ

ПО РАЗМЕРУ НАЛОГОВОЙ СТАВКИ

• ПРОПОРЦИОНАЛЬНЫЕ

• ПРОГРЕССИВНЫЕ

• РЕГРЕССИВНЫЕ

ПО ВИДУ ЦЕЛЕВОГО ИСПОЛЬЗОВАНИЯ

• МАРКИРОВАННЫЕ

• НЕМАРКИРОВАННЫЕ

7.

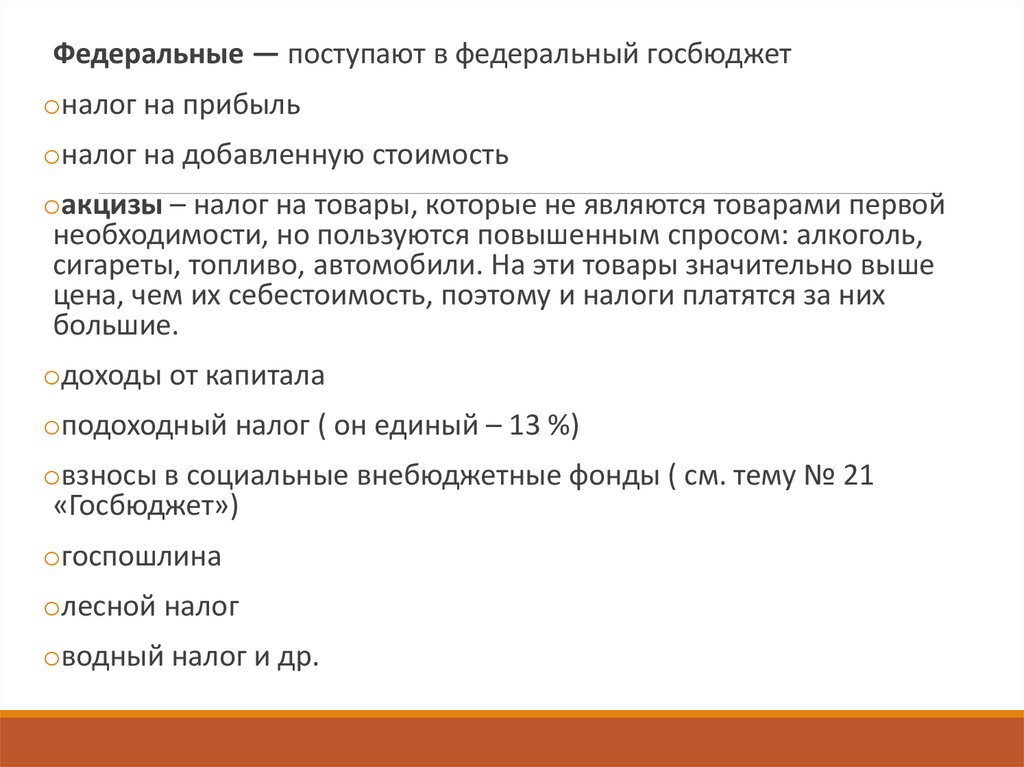

Федеральные — поступают в федеральный госбюджетoналог на прибыль

oналог на добавленную стоимость

oакцизы – налог на товары, которые не являются товарами первой

необходимости, но пользуются повышенным спросом: алкоголь,

сигареты, топливо, автомобили. На эти товары значительно выше

цена, чем их себестоимость, поэтому и налоги платятся за них

большие.

oдоходы от капитала

oподоходный налог ( он единый – 13 %)

oвзносы в социальные внебюджетные фонды ( см. тему № 21

«Госбюджет»)

oгоспошлина

oлесной налог

oводный налог и др.

8.

Региональные налоги – поступают в бюджетысубъектов Федерации:

oналог на имущество организаций

oдорожный налог

oтранспортный налог

oналог с продаж и др.

9.

Местные налоги — поступают в бюджетымуниципалитетов:

oналог на имущество физических лиц

oземельный налог

oналог на рекламу

oналог на наследование

oна дарение и др.

10.

Прямые — взимаются с дохода или имущества(подоходный, налог на прибыль и др.,

налогоплательщик оплачивает их по квитанции или

налог высчитывается с зарплаты — подоходный)

Косвенные – взимаются в виде надбавок к цене

товаров и услуг (акцизные сборы, налог с продаж,

на добавленную стоимость и др.; налогоплательщик

не платит налог по квитанции, он платит за

завышенную цену товара, а предприниматель

получает больше прибыли — отсюда и больше

налогов, то есть покупатель не прямо, а косвенно

выплачивает налог)

11.

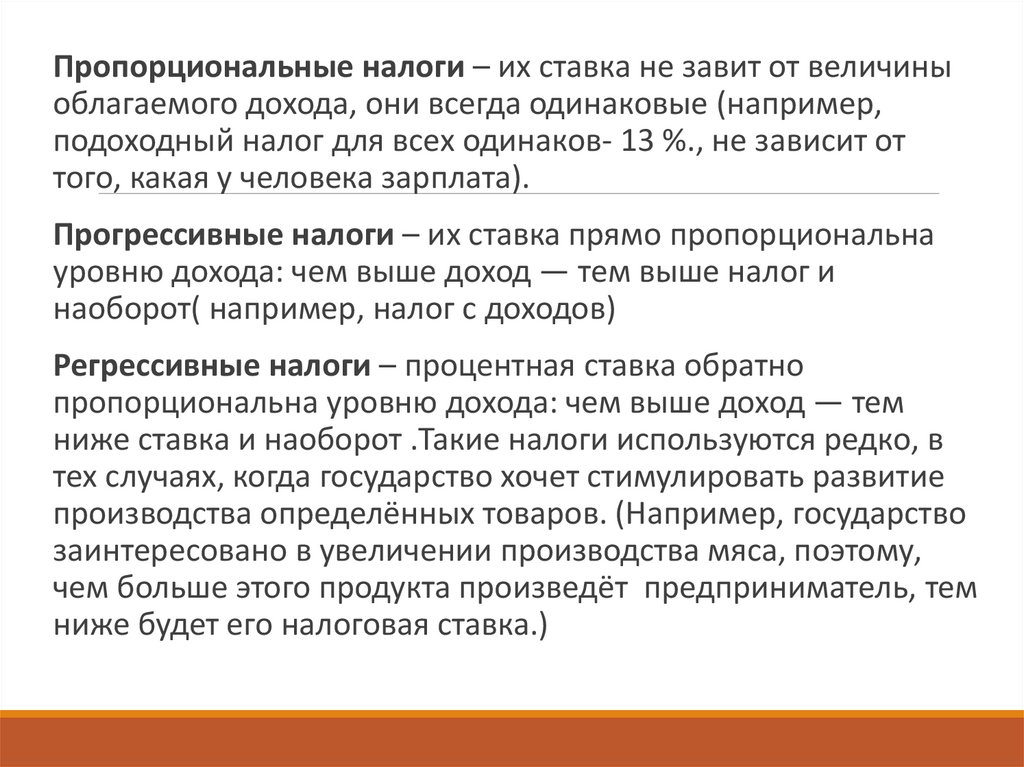

Пропорциональные налоги – их ставка не завит от величиныоблагаемого дохода, они всегда одинаковые (например,

подоходный налог для всех одинаков- 13 %., не зависит от

того, какая у человека зарплата).

Прогрессивные налоги – их ставка прямо пропорциональна

уровню дохода: чем выше доход — тем выше налог и

наоборот( например, налог с доходов)

Регрессивные налоги – процентная ставка обратно

пропорциональна уровню дохода: чем выше доход — тем

ниже ставка и наоборот .Такие налоги используются редко, в

тех случаях, когда государство хочет стимулировать развитие

производства определённых товаров. (Например, государство

заинтересовано в увеличении производства мяса, поэтому,

чем больше этого продукта произведёт предприниматель, тем

ниже будет его налоговая ставка.)

12.

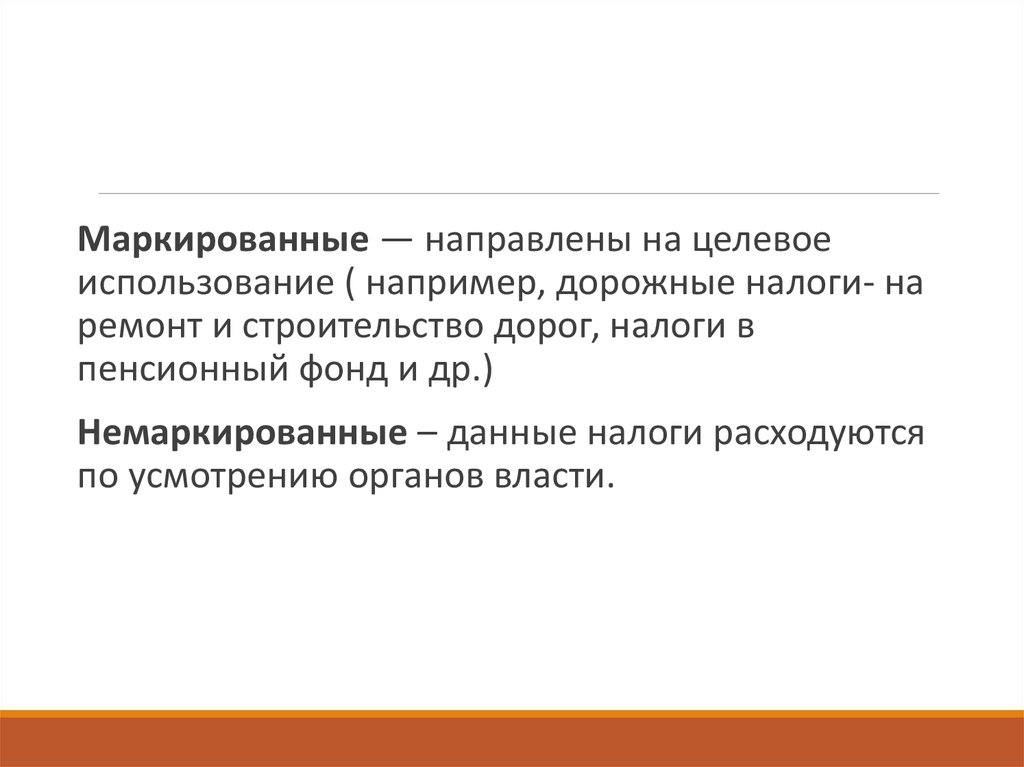

Маркированные — направлены на целевоеиспользование ( например, дорожные налоги- на

ремонт и строительство дорог, налоги в

пенсионный фонд и др.)

Немаркированные – данные налоги расходуются

по усмотрению органов власти.

13. Способы взимания налогов

1. КадастровыйКадастр – реестр (список), содержащий перечень

типичных объектов налога, классифицируемых

по внешним признакам (например, земельный

налог – внешним признаком является размер

участка).

2. Изъятие налога до получения дохода (например,

подоходный налог исчисляется бухгалтерией).

3. Изъятие налога после получения дохода ( на

основе декларации о доходах).

14.

Налоги — обязательные платежи, безвозмездные,носят обязательный характер.

Сборы — это платежи за определённую

государственную услугу, то есть пошлины. Такая

плата носит единовременный характер и носит

добровольный характер ( например, госпошлина

за техосмотр автомобиля, таможенные пошлины

за перевозку товаров и др.).

15.

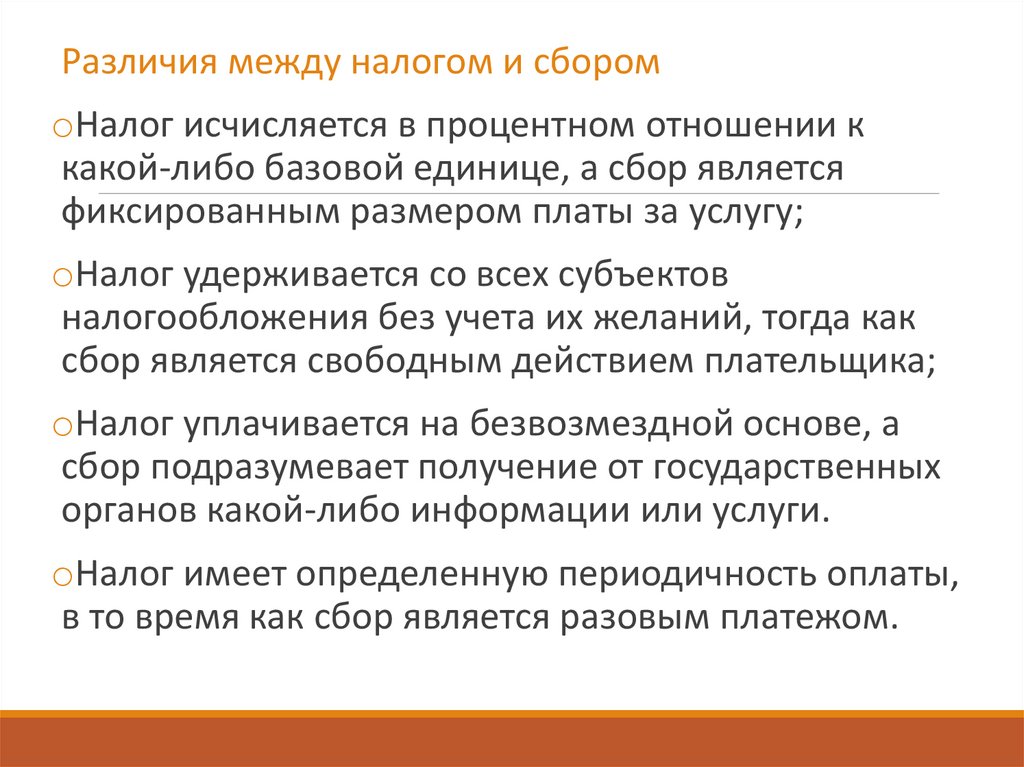

Различия между налогом и сборомoНалог исчисляется в процентном отношении к

какой-либо базовой единице, а сбор является

фиксированным размером платы за услугу;

oНалог удерживается со всех субъектов

налогообложения без учета их желаний, тогда как

сбор является свободным действием плательщика;

oНалог уплачивается на безвозмездной основе, а

сбор подразумевает получение от государственных

органов какой-либо информации или услуги.

oНалог имеет определенную периодичность оплаты,

в то время как сбор является разовым платежом.

16. Элементы налога

1. Субъект налога - налогоплательщик.2. Объект налога – предмет (доход, товар или

имущество), подлежащий налогообложению.

3. Источник налога – доход субъекта налога

(з/плата, прибыль, процент).

4. Единица налогообложения – единица

измерения объекта налога (например, гектар,

рубль, штука и т.д).

5. Налоговый оклад – сумма налога с 1 объекта.

6. Налоговые льготы – полное или частичное

освобождение от уплаты налога

17. Элементы налога

7. Налоговая ставка – величина налога наединицу налогообложения.

Налоговая ставка

Твердая

В%

Определенная сумма

на единицу налогообложения

Определенный процент

от единицы налогообложения

18. Налоговая политика в РФ

Для сбора налогов и контроля правильности их уплаты вРоссии сформирована налоговая система.

oНалоговая система включает в себя:

oзаконодательно установленные налоги

oисточники их уплаты

oобъекты налогообложения

oставки налогов

oрегулярность налогообложения

oсовокупность органов, осуществляющих сбор налогов

(Федеральная налоговая служба).

Налоговая система в РФ начала свое формирование с 1992

года. За это время принят Налоговый кодекс РФ, создано

свыше 1150 налоговых инспекций.

19. Налоговая политика в РФ

Основными принципами формирования налоговойсистемы в РФ являются:

oобязательность и своевременность уплаты налогов

oудобность и простота налоговой системы для

налогоплательщиков

oгибкость в меняющихся условиях хозяйствования

oнедопущение двойного налогообложения

oдифференциация (разделение) налоговых ставок

для различных категорий налогоплательщиков

20.

Налоговый кодекс – это кодифицированный законодательный акт,устанавливающий систему налогов и сборов в РФ.

Был принят:

1 часть — в 1998 году Госдумой и Советом Федерации, вступила в силу

1 января 1999 г.

2 часть – принята в 2000 году, вступила в силу 1 января 2001 г.

Налоговый кодекс постоянно редактируется, в него вносятся поправки,

отражающие современное состояние экономики в РФ.

Так, с 1 января 2003 года введены поправки:

введён транспортный налог

упрощённая система налогообложения

На сегодняшний день действует редакция от 15 февраля 2016 года.

21.

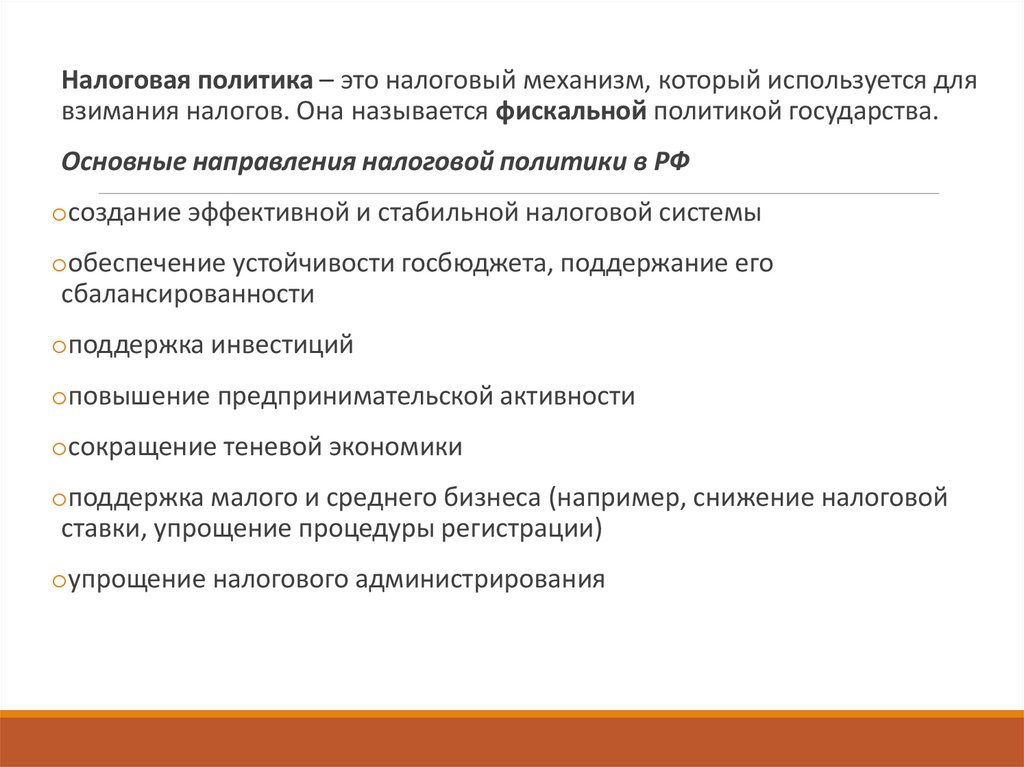

Налоговая политика – это налоговый механизм, который используется длявзимания налогов. Она называется фискальной политикой государства.

Основные направления налоговой политики в РФ

oсоздание эффективной и стабильной налоговой системы

oобеспечение устойчивости госбюджета, поддержание его

сбалансированности

oподдержка инвестиций

oповышение предпринимательской активности

oсокращение теневой экономики

oподдержка малого и среднего бизнеса (например, снижение налоговой

ставки, упрощение процедуры регистрации)

oупрощение налогового администрирования

22.

Конституция РФ, статья 57Каждый обязан платить законно установленные

налоги и сборы.

Законы, устанавливающие новые налоги или

ухудшающие положение налогоплательщиков,

обратной силы не имеют.

23. Права и обязанности налогоплательщиков

Налогоплательщик – это физическое или юридическое лицо, на котороезаконом возложена обязанность выплачивать налоги.

Права налогоплательщика

oполучать информацию о налогах и сборах и сроках их выплат

oиспользовать налоговые льготы при наличии оснований

oпредставлять свои интересы в налоговых правоотношениях

oприсутствовать при проведении выездной налоговой проверки

oтребовать соблюдения налоговой тайны и др.

Обязанности налогоплательщика

oуплачивать законно установленные налоги

oпредоставлять в налоговые органы декларацию о доходах

oпредоставлять налоговым органам бухгалтерскую отчётность в случаях,

предусмотренных законом

oВ течение 4-х лет хранить бухгалтерскую отчётность и др.

24. Налоговая политика в РФ

Государство заботится о том, чтобы налогине подавляли заинтересованность

предпринимателей в повышении дохода и

прибыли, чтобы налоги обеспечивали

заинтересованность предприятий через

налоговые ставки в насыщении рынка

товарами и услугами.

25. Скачано с www.znanio.ru

Скачано сwww.znanio

.ru