finance

financeSimilar presentations:

")

Налог: понятие, функции, виды

1. Налог: понятие, функции, виды

НАЛОГ:ПОНЯТИЕ, ФУНКЦИИ,

ВИДЫ

“Гражданин охотно платит

налоги, зная,

что они необходимы для поддержания

дарующей ему свою защиту родины”

2.

Цели урока:Образовательная: знакомство с сущностью, видами и структурой

налогов, их функциями в современном обществе;

Развивающая: формирование основ налоговой культуры, развитие

аналитического и логического мышления;

Воспитывающая: формирование адекватного отношения к

налогам, воспитание экономически грамотного, отвечающего за свои

решения гражданина.

3.

План урока:1. Понятие налога

2. Налоговая система

3. Налоговая база

4. Налоговая ставка

5. Функции налогов

6. Классификация налогов

7. Упрощенная система налогообложения

4.

В экономике, основанной начастной собственности и рыночных

механизмах, источником денежных

ресурсов государства служат, прежде

всего,

налоги

на

доходы

и

имущество граждан и фирм.

5.

Какое из приведенных утверждений являетсянеправильным?:

• Налоги – это обязательные сборы, взимаемые

государством с организаций, физических лиц

• Налоги являются основным источником

государственных доходов

• Граждане уплачивают налоги государству на

добровольной основе

• Налоги выполняют в экономике регулирующую

функцию

6.

Заполните пробел:Используя систему налогообложения, государство

может (стимулировать, тормозить) те процессы,

которые

выгодны

обществу,

и

напротив,

(стимулировать, тормозить) те, в которых

общество не заинтересовано.

В этом состоит суть регулирующей системы

налогообложения.

7.

Назовите виды налогов(из собственного примера или на примере

родителей)

8.

Налог – это обязательный,индивидуально безвозмездный платёж,

взимаемый с организаций и физических

лиц в форме отчуждения принадлежащих

им на праве собственности, хозяйственного

ведения или оперативного управления

денежных средств в целях финансового

обеспечения деятельности государства и

(или) муниципальных образований.

9.

В общем смысле слова, налог можноопределить, как

Налог

Обязательный

платёж

устанавливаемы

й

государст

вом

взимаемый

на

основании

закреплён

ных правил

для

удовлетворе

ния

обществен

ных

потребностей

10.

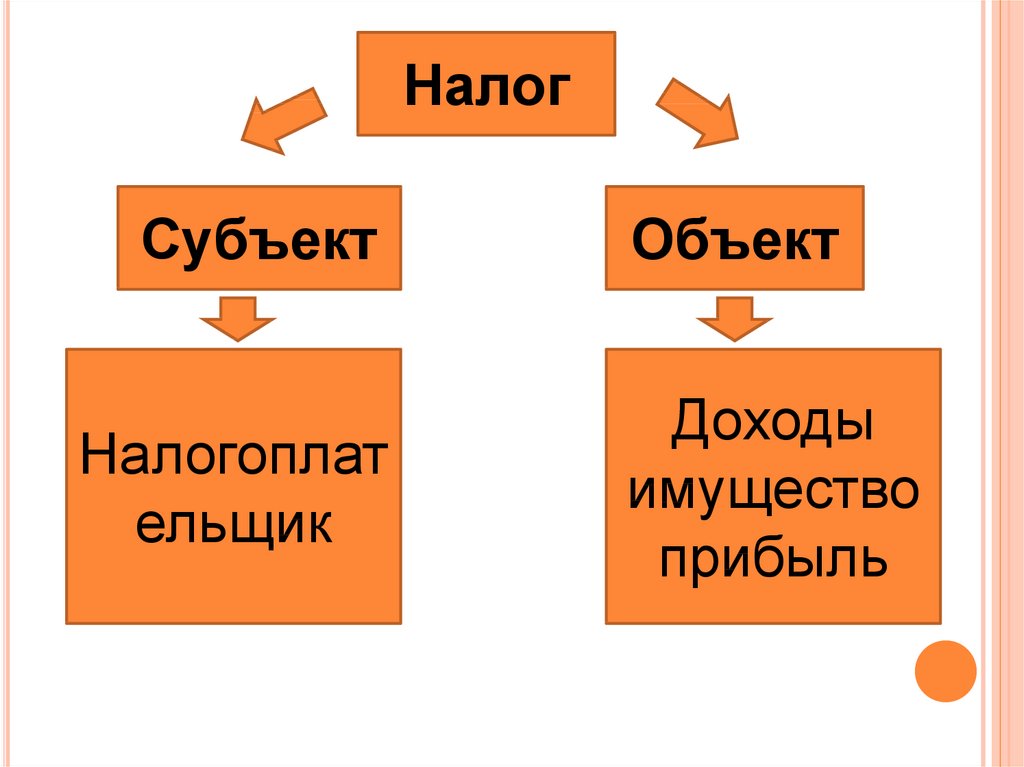

НалогСубъект

Налогоплат

ельщик

Объект

Доходы

имущество

прибыль

11.

Налоговая системапредставляет собой совокупность

налогов, сборов и других платежей,

взимаемых в государстве с

плательщиков, а также принципов,

форм и методов их изменения,

обмена, уплаты, взимания и

контроля. Она включает также

Налоговая база

Налоговая ставка

12.

КонтрольнаяСоциальная

Функции

налогов

Фискальная

Распределительная

13.

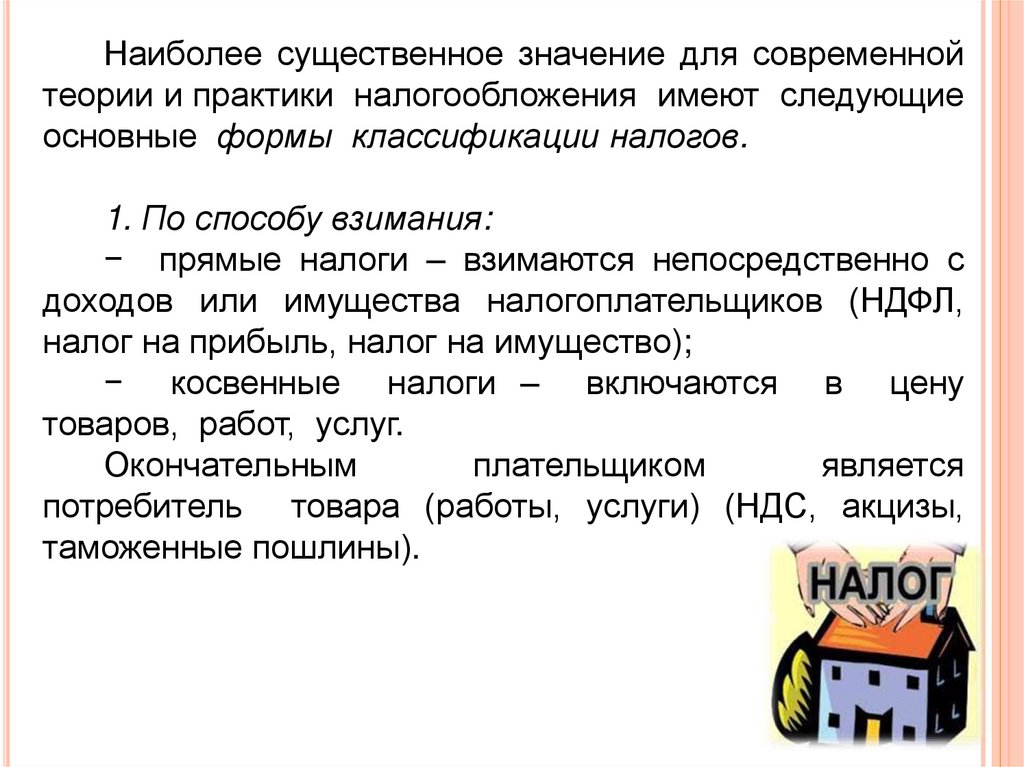

Наиболее существенное значение для современнойтеории и практики налогообложения имеют следующие

основные формы классификации налогов.

1. По способу взимания:

− прямые налоги – взимаются непосредственно с

доходов или имущества налогоплательщиков (НДФЛ,

налог на прибыль, налог на имущество);

− косвенные налоги – включаются в цену

товаров, работ, услуг.

Окончательным

плательщиком

является

потребитель товара (работы, услуги) (НДС, акцизы,

таможенные пошлины).

14.

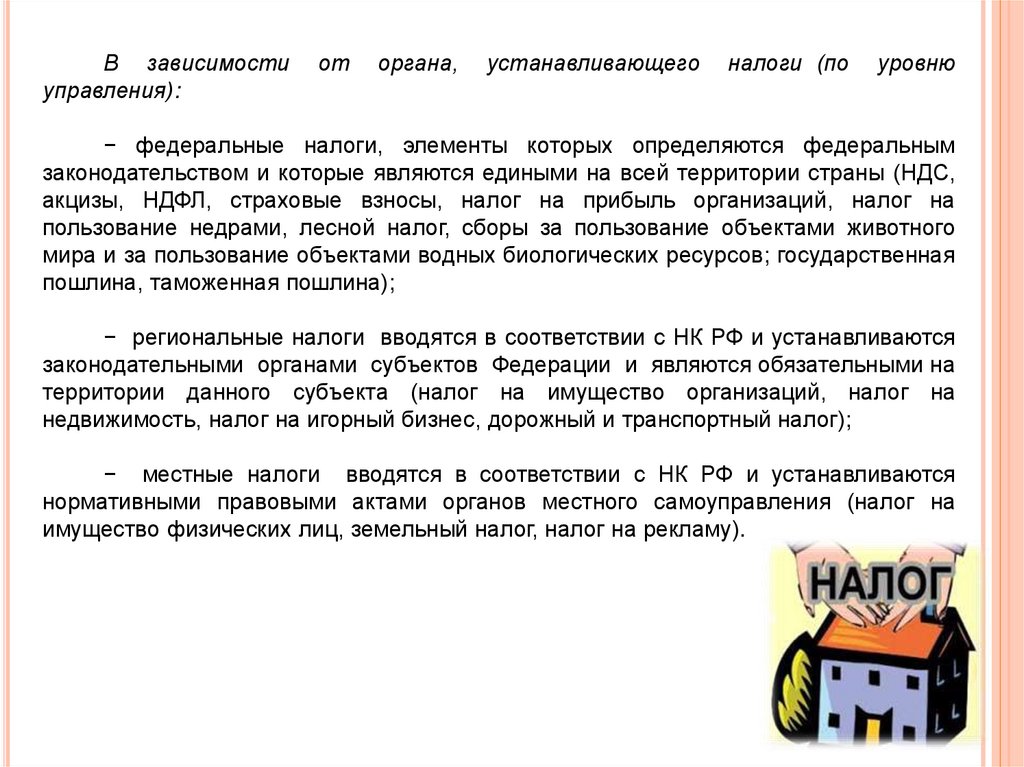

В зависимостиуправления):

от

органа,

устанавливающего

налоги (по

уровню

− федеральные налоги, элементы которых определяются федеральным

законодательством и которые являются едиными на всей территории страны (НДС,

акцизы, НДФЛ, страховые взносы, налог на прибыль организаций, налог на

пользование недрами, лесной налог, сборы за пользование объектами животного

мира и за пользование объектами водных биологических ресурсов; государственная

пошлина, таможенная пошлина);

− региональные налоги вводятся в соответствии с НК РФ и устанавливаются

законодательными органами субъектов Федерации и являются обязательными на

территории данного субъекта (налог на имущество организаций, налог на

недвижимость, налог на игорный бизнес, дорожный и транспортный налог);

− местные налоги вводятся в соответствии с НК РФ и устанавливаются

нормативными правовыми актами органов местного самоуправления (налог на

имущество физических лиц, земельный налог, налог на рекламу).

15.

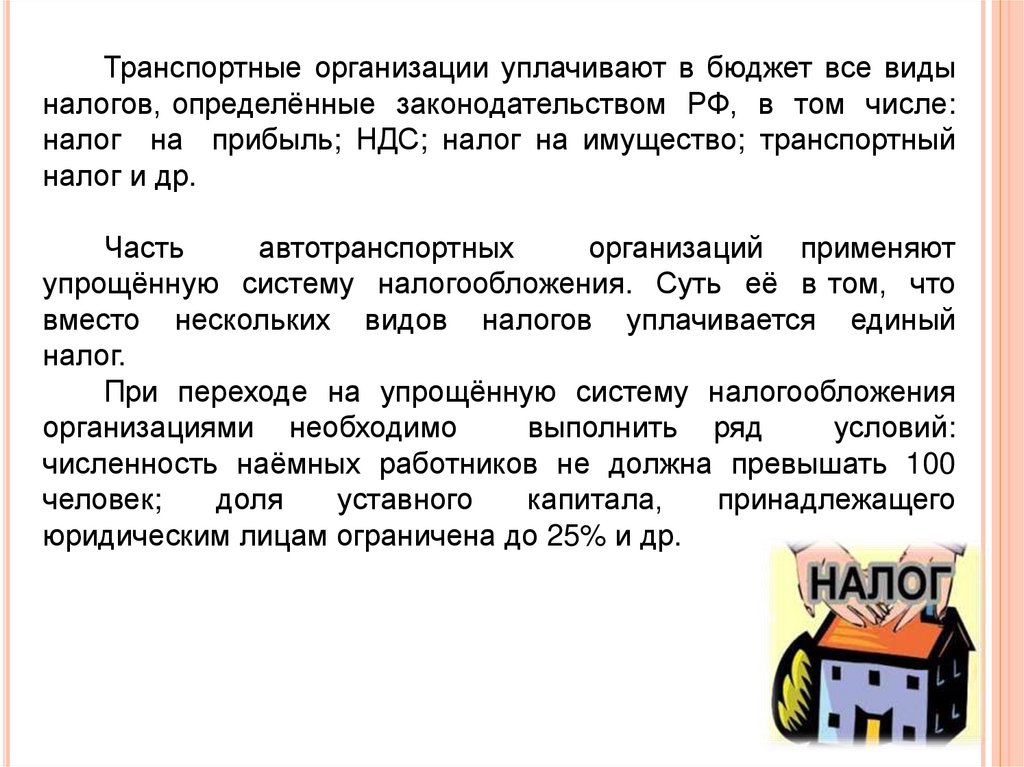

Транспортные организации уплачивают в бюджет все видыналогов, определённые законодательством РФ, в том числе:

налог на прибыль; НДС; налог на имущество; транспортный

налог и др.

Часть

автотранспортных

организаций применяют

упрощённую систему налогообложения. Суть её в том, что

вместо нескольких видов налогов уплачивается единый

налог.

При переходе на упрощённую систему налогообложения

организациями необходимо

выполнить ряд

условий:

численность наёмных работников не должна превышать 100

человек;

доля

уставного

капитала,

принадлежащего

юридическим лицам ограничена до 25% и др.

16.

В настоящее время, в соответствии с Налоговым кодексом РФ,применяется также система налогообложения в виде единого налога на

вмененный доход для отдельных видов деятельности.

Вменённый доход – это потенциально возможный доход

налогоплательщика единого налога, рассчитываемый с учётом совокупности

условий, непосредственно влияющих на получение указанного дохода, и

используемый для расчёта величины единого налога по установленной

ставке.

Налогоплательщиками являются организации, осуществляющие на

территории муниципального образования предпринимательскую

деятельность, облагаемую единым налогом.

Данная система применяется, в том числе при оказании

автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых

организациями, имеющими на праве собственности или ином праве

(пользования, владения и (или) распоряжения) не более 20 транспортных

средств, предназначенных для оказания таких услуг.

Уплата организациями единого налога предусматривает их

освобождение от обязанности по уплате большинства налогов.

17.

Налоги нужно платить всегда, так как этособлюдение законов государства.

Нужно платить только справедливые с нашей

точки зрения налоги, а от тех, которые нам не

нравятся, можно уклониться.

Налоги вообще не нужно платить, так как

любой налог – это грабеж.

18.

19.

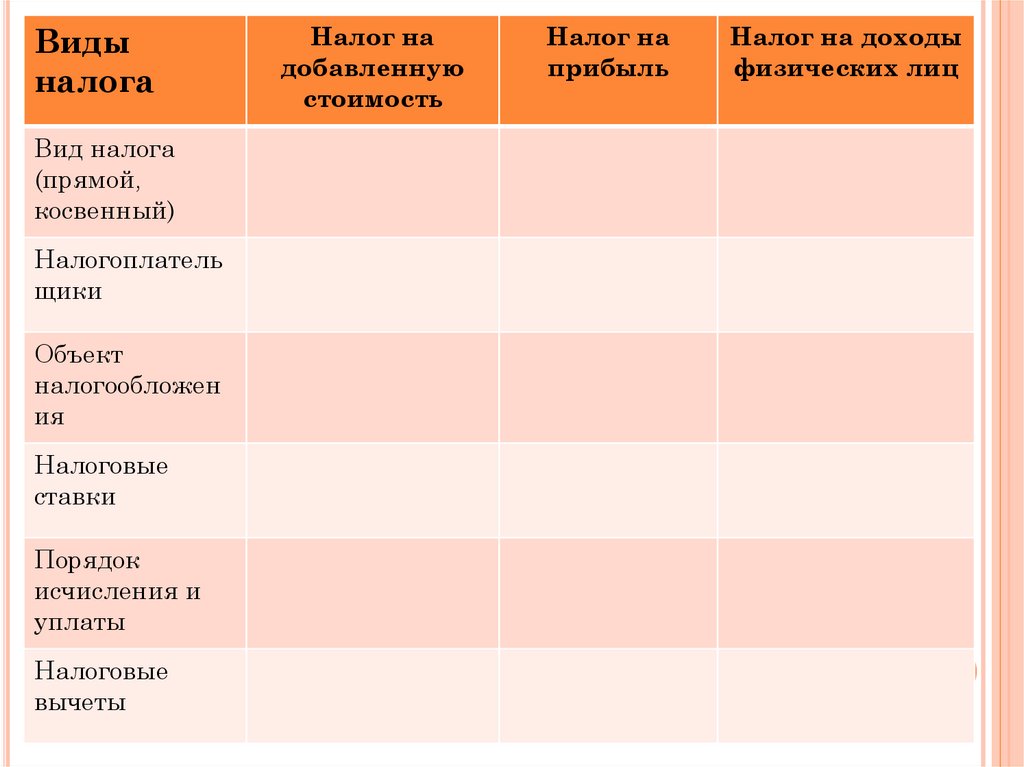

Видыналога

Вид налога

(прямой,

косвенный)

Налогоплатель

щики

Объект

налогообложен

ия

Налоговые

ставки

Порядок

исчисления и

уплаты

Налоговые

вычеты

Налог на

добавленную

стоимость

Налог на

прибыль

Налог на доходы

физических лиц