finance

financeSimilar presentations:

Бухгалтерский учет и контроль различных форм расчетов с дебиторами и кредиторами на примере Орловского филиала ООО «Сельта»

1.

Лист 1МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО

ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ» ФИЛИАЛ В Г.ОРЛЕ

Кафедра «Бухгалтерского учета и

анализа хозяйственной деятельности»

Факультет «Учетно-статистический»

Демонстрационный материал

к выпускной квалификационной работе

На тему: «Бухгалтерский учет и контроль различных форм расчетов с

дебиторами и кредиторами" (на примере Орловского филиала ООО «Сельта»)

Студентки.

Руководитель к.э.н., ст.пр.

Орел 2012 год

2.

Лист 2Актуальность темы ВКР:

Рациональная организация бухгалтерского учета расчетов с дебиторами и

кредиторами способствует укреплению договорной и расчетной дисциплины,

выполнению обязательств по поставкам продукции в заданном ассортименте и

качестве, повышению ответственности предприятий за соблюдение платежной

дисциплины и, следовательно, улучшению финансового состояния предприятия.

Цель работы:

Изучение методологических основ учета и контроля различных форм расчетов с

дебиторами и кредиторами в коммерческих организациях.

Объект исследования

Орловский филиал ООО «Сельта»,

осуществляющий оптово – розничную

торговлю товарами народного потребления и пищевыми продуктами

3.

Лист 3Для достижения поставленной цели решены

следующие задачи:

изучено нормативное регулирование учета расчетов с контрагентами;

определено понятие и виды дебиторской и кредиторской задолженности,

дана их научная классификация;

рассмотрены современные формы расчётов с контрагентами;

изучена организация бухгалтерского учета на исследуемом объекте в

Орловском филиале ООО «Сельта», дана ее организационная и финансово –

экономическая характеристика;

исследован порядок документального оформления операций по учёту

расчётов в Орловском филиале ООО «Сельта»;

отражены особенности синтетического и аналитического учёта расчётов с

дебиторами и кредиторами в Орловском филиале ООО «Сельта»;

определена методика внутреннего контроля дебиторской и кредиторской

задолженности в Орловском филиале ООО «Сельта»;

осуществлена оценка и анализ основных показателей финансово экономической деятельности предприятия;

разработаны предложения по совершенствованию бухгалтерского учета

расчетных операций.

4.

Лист 4Орловский филиал ООО «Сельта»

Виды деятельности организации:

оптовая

и

розничная

торговля

товарами

народного

потребления;

переработка

продуктов,

и

производство

производство

различного

продовольственных

сырья,

товаров

пищевых

на

базе

собственного цеха;

оптовая и розничная торговля пищевыми продуктами;

оказание транспортных услуг собственным транспортом, а также с

привлечением транспорта подрядчика;

осуществление других работ и оказание других услуг, не

запрещенных и не противоречащих действующему законодательству РФ.

5.

Лист 5Организационная структура Орловского филиала ООО «Сельта»

Руководитель

Отдел маркетинга

Бухгалтерия

Расчетно аналитический

отдел

Организация

имеет

вертикально

–

функциональную организационную структуру

управления, которая характеризуется тем, что

каждый руководитель линейно взаимосвязан с

подчиненными и вышестоящим руководством

Производственный цех

Отдел продаж

Отдел логистики

Рис. 2.1 – Структура Орловского филиала

ООО «Сельта»

ГЛАВНЫЙ БУХГАЛТЕР

Бухгалтерская служба имеет линейную

Бухгалтер по товарам

Бухгалтер - экономист

структуру

управления

и

представлена

главным бухгалтером и 5 бухгалтерами..

Бухгалтер - кассир

Главный

бухгалтер

подчиняется

непосредственно руководителю организации и

Бухгалтер по учету труда и

Бухгалтер по расчетам с

несет

ответственность

за

ведение

заработной платы

контрагентами

бухгалтерского

учета,

своевременное

представление

полной

и

достоверной

Рис. 2.2 – Структура бухгалтерской службы Орловского филиала

бухгалтерской (финансовой) отчетности.

ООО «Сельта»

6.

Лист 6Основные показатели финансово – хозяйственной деятельности

Орловского филиала ООО «Сельта» за 2008-2010 гг

Отклонения 2010 г. к 2008 г.

Показатели

1. Себестоимость проданных товаров,

- сумма, тыс. руб.

- уровень, %

2. Валовая прибыль

- сумма, тыс. руб.

- уровень, %

3. Коммерческие расходы

-сумма, тыс.руб.

- уровень, %

4. Прибыль (убыток) от продаж,

-сумма, тыс. руб.

- уровень, %

5. Проценты к уплате,

-сумма, тыс. руб.

- уровень, %

6. Прочие доходы,

-сумма, тыс. руб.

- уровень, %

7. Прочие расходы,

-сумма, тыс. руб.

- уровень, %

8. Прибыль (убыток) до

налогообложения

- сумма, тыс. руб.

- уровень, %

9. Текущий налог на прибыль

-сумма, тыс. руб.

- в % к прибыли до налогообложения

10. Чистая прибыль (убыток) отчетного

периода

-сумма, тыс. руб.

- уровень, %

2008 г.

2009 г.

2010 г.

Изменения

(+,-)

320344

88,99

359559

87,10

325099

87,10

+4755

-1,90

39617

11,01

53267

12,90

48162

12,90

+8545

+1,90

121,57

26630

7,40

42618

10,32

38533

10,32

+11903

+2,93

144,70

12987

3,61

10649

2,58

9628

2,58

-3359

-1,03

74,14

1932

0,54

2131

0,52

1927

0,52

-5

-0,02

99,73

245

0,07

1267

0,31

1146

0,31

+901

+0,24

467,58

2890

0,80

1669

0,40

1509

0,40

-1381

-0,40

52,22

8410

2,34

8116

1,97

7338

1,97

-1072

0,37

87,26

1005

11,95

676

8,33

611

8,33

-394

-3,62

60,82

7273

2,02

6884

1,67

6224

1,67

-1049

-0,35

Темп роста, %

101,48

7.

Лист 7КЛАССИФИКАЦИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

По причинам

образования

оправданная

неоправданная

нормальная

По времени и

реальности

погашения

По сроку

платежа

дебиторская задолженность, срок погашения которой еще не наступил или

составляет менее одного года и которая связана с нормальными сроками

документооборота

просроченная задолженность, а также задолженность, связанная с ошибками в

оформлении расчетных документов, с нарушением условий хозяйственных

договоров и т.д.

Задолженность за отгруженные товары, работы, услуги, срок оплаты которых не

наступил, но право собственности уже перешло к покупателю, либо поставщику

(подрядчику, исполнителю) перечислен аванс за поставку товаров (выполнение

работ, оказание услуг)

просроченная

Задолженность за товары, работы, услуги, не

оплаченные в установленный договором срок

краткосрочная

погашение ожидается в течение года после отчетной даты

долгосрочная

погашение ожидается не ранее чем через год после отчетной даты

Задолженность поставщиков и подрядчиков

Задолженность покупателей и заказчиков

Задолженность бюджета по налогам и сборам

По видам

дебиторов

как объект учета

Задолженность органов социального страхования

Задолженность подотчетных лиц

Задолженность персонала по прочим операциям

Задолженность учредителей

Задолженность прочих дебиторов

Сомнительная

Безнадежная

8.

Лист 8Последовательность записей в учетные регистры при

осуществлении расчетов с поставщиками и подрядчиками в

Орловском филиале ООО «Сельта»

Счет-фактура

полученный

Книга покупок

Анализ счета 60

по субконто

Приходная

накладная

Главная

книга

Первичные документы

Акты приема

выполненных работ,

оказанных услуг

Акты о приеме

основных средств,

оборудования

Бухгалтерский баланс,

пояснения к бухгалтерскому

балансу

Анализ, карточка

счета 60 «Расчеты

с поставщиками и

подрядчиками»

9.

Лист 9Хозяйственные операции по поступлению товаров от поставщиков

в Орловском филиале ООО «Сельта» за декабрь 2010 года

Содержание операции

Сумма, руб.

Дебет

Кредит

Поступили от поставщика товары

50072

41 «Товары»

Отражен НДС по поступившим

товарам

НДС предъявлен к налоговому

вычету

4552

19 «НДС по приобретенным 60 «Расчеты с поставщиками и подрядчиками»

ценностям»

68 «Расчеты с бюджетом по 19 «НДС по приобретенным ценностям»

налогам и сборам»

4552

60 «Расчеты с поставщиками и подрядчиками»

Хозяйственные операции по расчетам с покупателями и заказчиками

в Орловском филиале ООО «Сельта »за декабрь 2010 года

Содержание операции

Сумма, руб.

Поступили в кассу денежные средства от

покупателей в качестве предоплаты

10322,58

50/1 «Касса организации»

62/2 «Расчеты с покупателями

и заказчиками по авансам»

Поступили в кассу денежные средства от

покупателей за товары, проданные за

наличный расчет

Отражена выручка по предъявленному

покупателю счету

Произведен зачет аванса

5677,42

50/1 «Касса организации»

62/1 «Расчеты с покупателями

и заказчиками в рублях»

8000

8000

Дебет

Кредит

62/1 «Расчеты с покупателями и 90/1 «Продажи»

заказчиками в рублях»

62/2 «Расчеты с покупателями и 62/1 «Расчеты с покупателями

заказчиками по авансам»

и заказчиками в рублях»

Хозяйственные операции по расчетам с подотчетными лицами в Орловском

филиале ООО «Сельта» за декабрь 2010 года

Содержание операции

Сумма, руб.

Приобретены

подотчетным

лицом

бухгалтерские бланки и прочие канцтовары

139

Оплачена

задолженность

перед

поставщиками через подотчетное лицо

Выданы из кассы денежные средства

подотчетному лицу

139

139

Дебет

10 «Материалы»,

44 «Расходы на продажу»

Кредит

60 «Расчеты с поставщиками и

подрядчиками»

60 «Расчеты с поставщиками и 71 «Расчеты с подотчетными

подрядчиками»

лицами»

71 «Расчеты с подотчетными 50 «Касса»

лицами»

10.

Схема проверки достоверности учета расчетов в дебиторами икредиторами

Карточка счета 62

«Расчеты с покупателями

и заказчиками» по

субконто

60700,84

Анализ счета 62/1

«Расчеты с

покупателями и

заказчиками в

рублях»

Главная книга по

счету 62/1 «Расчеты с

покупателями и

заказчиками

в рублях»

60700,84

60700,84

Лист 10

Рис. 2.5 - Проверка достоверности конечного сальдо по счету 62 «Расчеты

с покупателями и заказчиками»

Анализ счета 60 «Расчеты

с поставщиками и

подрядчиками» по

субконто

Анализ счета 60/1

«Расчеты с

поставщиками и

подрядчиками»

305105,23

305105,23

Главная книга по счету

60/1 «Расчеты с

поставщиками и

подрядчиками в рублях»

305105,23

Рис. 2.6 Проверка достоверности конечного сальдо по счету 60/1 «Расчеты

с поставщиками и подрядчиками в рублях»

11.

Лист 11ПОРЯДОК ФОРМИРОВАНИЯ РЕЗЕРВА ПО СОМНИТЕЛЬНЫМ ДОЛГАМ, РЕКОМЕНДУЕМЫЙ

ОРЛОВСКОМУ ФИЛИАЛУ ООО «СЕЛЬТА»

Порядок формирования резерва по сомнительным долгам

Основания для создания резерва

Результаты инвентаризации

дебиторской задолженности

- учитывается финансовое

состояние должника;

- размер не ограничивается

1) создан резерв по сомнительным долгам:

ДЕБЕТ 91-2 «Прочие расходы»

КРЕДИТ 63 «Резервы по сомнительным

долгам»;

2) списаны невостребованные долги за счет

резерва:

ДЕБЕТ 63 «Резервы по сомнительным долгам»

КРЕДИТ 62, 76;

1) присоединена к прибыли сумма

неиспользованного резерва:

ДЕБЕТ 63 «Резервы по сомнительным долгам»

КРЕДИТ 91-1 «Прочие доходы»

- исходя из суммы сомнительного

долга и срока его возникновения;

- размер не более 10 % от выручки

отчетного (налогового) периода

1) задолженность со сроком

возникновения более 90 дней

включается в размере 100 %;

2) задолженность со сроком

возникновения от 45 до 90 дней

включается в размере 50 %;

1) задолженность со сроком

возникновения менее 45 дней не

учитывается

Учет неиспользованной суммы резерва

Присоединяется к финансовым

результатам на конец отчетного года

Может быть перенесена на

следующий отчетный (налоговый)

период

Варианты формирования резерва в

Орловском филиале ООО «Сельта»

В целях сближения бухгалтерского и налогового

учета рекомендуется порядок формирования резерва по

сомнительным долгам закрепить в учетной политике, не

противоречащий требованиям НК РФ

В системе налогового учета

В системе бухгалтерского учета

Величина резерва

12.

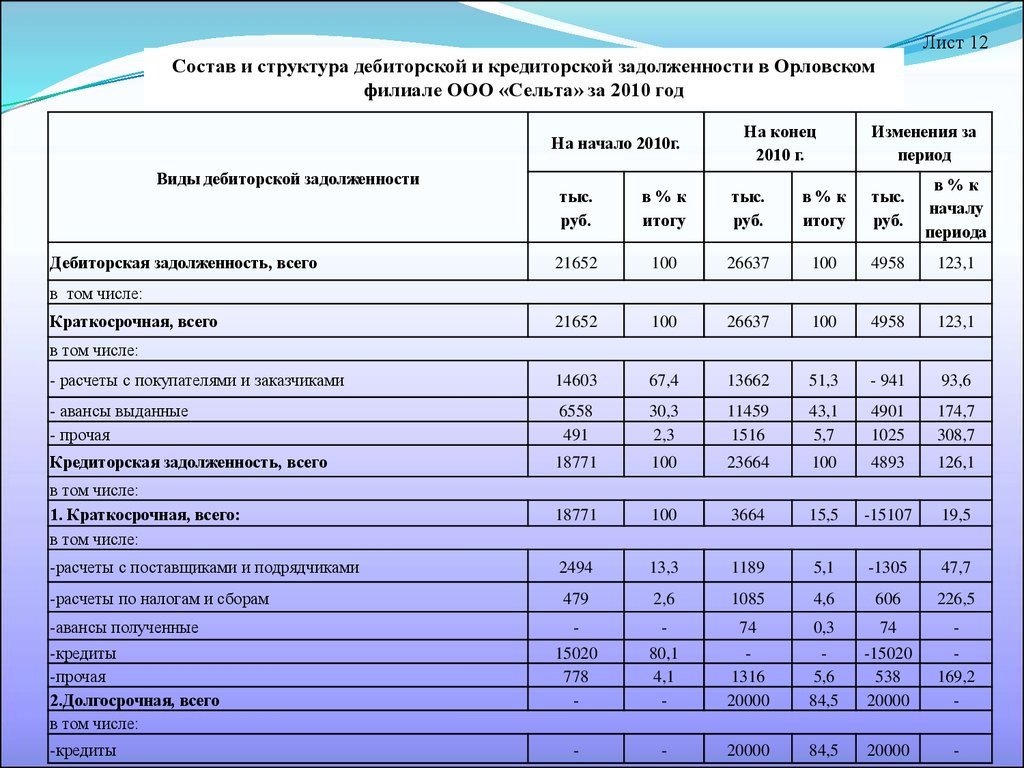

Лист 12Состав и структура дебиторской и кредиторской задолженности в Орловском

филиале ООО «Сельта» за 2010 год

На начало 2010г.

Виды дебиторской задолженности

На конец

2010 г.

Изменения за

период

тыс.

руб.

в%к

итогу

тыс.

руб.

в%к

итогу

тыс.

руб.

в%к

началу

периода

21652

100

26637

100

4958

123,1

21652

100

26637

100

4958

123,1

- расчеты с покупателями и заказчиками

14603

67,4

13662

51,3

- 941

93,6

- авансы выданные

- прочая

6558

491

30,3

2,3

11459

1516

43,1

5,7

4901

1025

174,7

308,7

Кредиторская задолженность, всего

18771

100

23664

100

4893

126,1

в том числе:

1. Краткосрочная, всего:

в том числе:

18771

100

3664

15,5

-15107

19,5

-расчеты с поставщиками и подрядчиками

2494

13,3

1189

5,1

-1305

47,7

-расчеты по налогам и сборам

479

2,6

1085

4,6

606

226,5

-

-

74

0,3

74

-

15020

778

-

80,1

4,1

-

1316

20000

5,6

84,5

-15020

538

20000

169,2

-

-

-

20000

84,5

20000

-

Дебиторская задолженность, всего

в том числе:

Краткосрочная, всего

в том числе:

-авансы полученные

-кредиты

-прочая

2.Долгосрочная, всего

в том числе:

-кредиты

13.

Структура дебиторской и кредиторской задолженностив 2009г. и в 2010 году

Лист 13

14.

Лист 14Динамика дебиторской и кредиторской задолженностей

Орловского филиала ООО «Сельта» за 2008-2010 годы

Показатели

Дебиторская

тыс. руб.

2008 год

2009 год

2010 год

Изменения по

сравнению с

2009 г.

Изменения по

сравнению

2008г.

сумма

%

сумма

%

задолженность,

Кредиторская задолженность,

тыс. руб.

21834

21652

26637

4985

123,1

4803

121,9

17856

18771

23664

4893

126,1

5808

132,5

15.

Лист 15Анализ оборачиваемости дебиторской задолженности Орловского филиала

ООО «Сельта» за 2009-2010 годы

2009г.

2010г.

Изменение

(+; -)

Выручка от продажи, тыс.руб.

Дебиторская задолженность средняя, тыс.руб.

359961

21734

412826

24144,5

+52865

+2410,5

Среднегодовая стоимость (текущих) оборотных активов, тыс.руб.

22239,5

29670

+7430,5

Число дней

365

365

-

Коэффициент оборачиваемости дебиторской задолженности, в оборотах

16,5

17,1

+0,6

23

22

-1

97,7

81,4

-16,3

-

- 1146,7

-

Показатели

Период погашения дебиторской задолженности, в днях

Доля дебиторской задолженности в общем объеме текущих активов, %

Сумма высвобожденных (-), привлеченных (+) средств в результате изменения

оборачиваемости ДЗ, тыс. руб.

Анализ оборачиваемости кредиторской задолженности Орловского филиала

ООО «Сельта» за 2009-2010 годы

Показатели

2009 год

2010 год

Изменения

(+,-)

Выручка от продажи, тыс.руб.

Кредиторская задолженность

средняя, тыс.руб.

Число дней

Коэффициент соотношения д.з. и к.з.

Коэффициент оборачиваемости к.з., в оборотах

Период погашения кредиторской задолженности, в днях

Промежуточный коэффициент покрытия

Сумма высвобожденных (-) или привлеченных (+) средств в результате изменения

оборачиваемости КЗ, тыс.руб.

359961

412826

+52865

18313,5

21217,5

+2904

365

1,19

19,7

18

1,22

365

1,14

19,5

19

1,16

-0,05

-0,2

+1

-0,06

-

+1131,03

-

16.

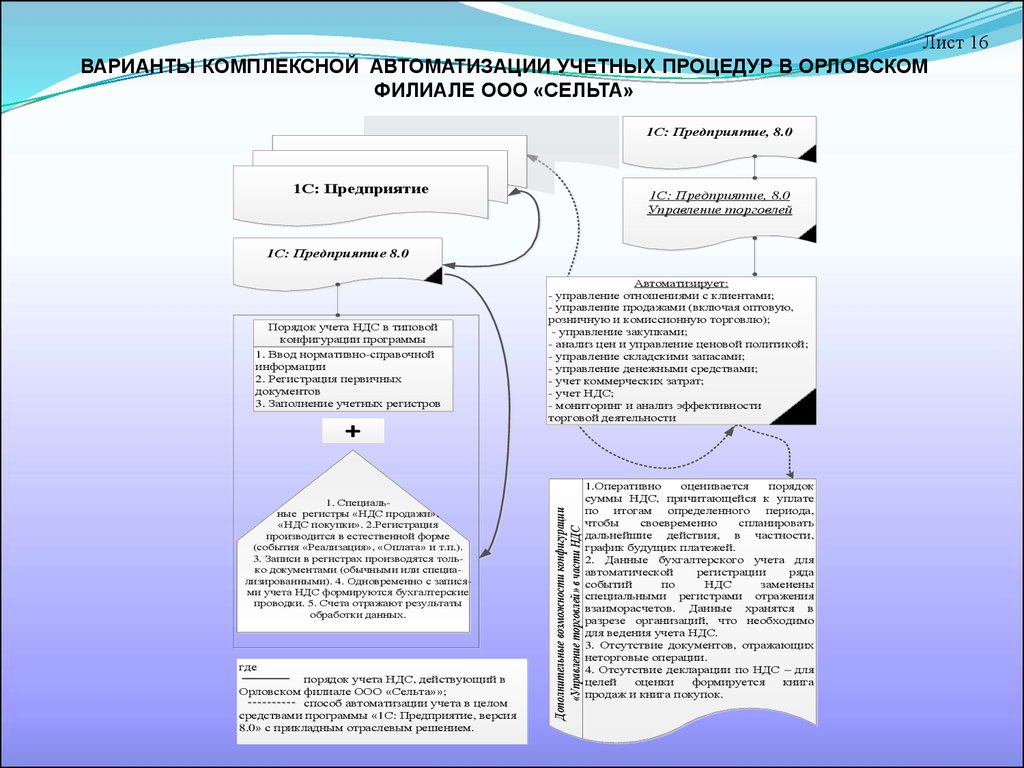

Лист 16ВАРИАНТЫ КОМПЛЕКСНОЙ АВТОМАТИЗАЦИИ УЧЕТНЫХ ПРОЦЕДУР В ОРЛОВСКОМ

ФИЛИАЛЕ ООО «СЕЛЬТА»

1С: Предприятие, 8.0

1С: Предприятие

1С: Предприятие, 8.0

Управление торговлей

1С: Предприятие 8.0

+

1. Специальные регистры «НДС продажи»,

«НДС покупки». 2.Регистрация

производится в естественной форме

(события «Реализация», «Оплата» и т.п.).

3. Записи в регистрах производятся только документами (обычными или специализированными). 4. Одновременно с записями учета НДС формируются бухгалтерские

проводки. 5. Счета отражают результаты

обработки данных.

где

порядок учета НДС, действующий в

Орловском филиале ООО «Сельта»»;

способ автоматизации учета в целом

средствами программы «1С: Предприятие, версия

8.0» с прикладным отраслевым решением.

Дополнительные возможности конфигурации

«Управление торговлей» в части НДС

Порядок учета НДС в типовой

конфигурации программы

1. Ввод нормативно-справочной

информации

2. Регистрация первичных

документов

3. Заполнение учетных регистров

Автоматизирует:

- управление отношениями с клиентами;

- управление продажами (включая оптовую,

розничную и комиссионную торговлю);

- управление закупками;

- анализ цен и управление ценовой политикой;

- управление складскими запасами;

- управление денежными средствами;

- учет коммерческих затрат;

- учет НДС;

- мониторинг и анализ эффективности

торговой деятельности

1.Оперативно

оценивается

порядок

суммы НДС, причитающейся к уплате

по

итогам

определенного

периода,

чтобы

своевременно

спланировать

дальнейшие действия, в частности,

график будущих платежей.

2. Данные бухгалтерского учета для

автоматической

регистрации

ряда

событий

по

НДС

заменены

специальными регистрами отражения

взаиморасчетов. Данные хранятся в

разрезе организаций, что необходимо

для ведения учета НДС.

3. Отсутствие документов, отражающих

неторговые операции.

4. Отсутствие декларации по НДС – для

целей

оценки

формируется

книга

продаж и книга покупок.

17.

Лист 17СПАСИБО ЗА ВНИМАНИЕ!