finance

financeSimilar presentations:

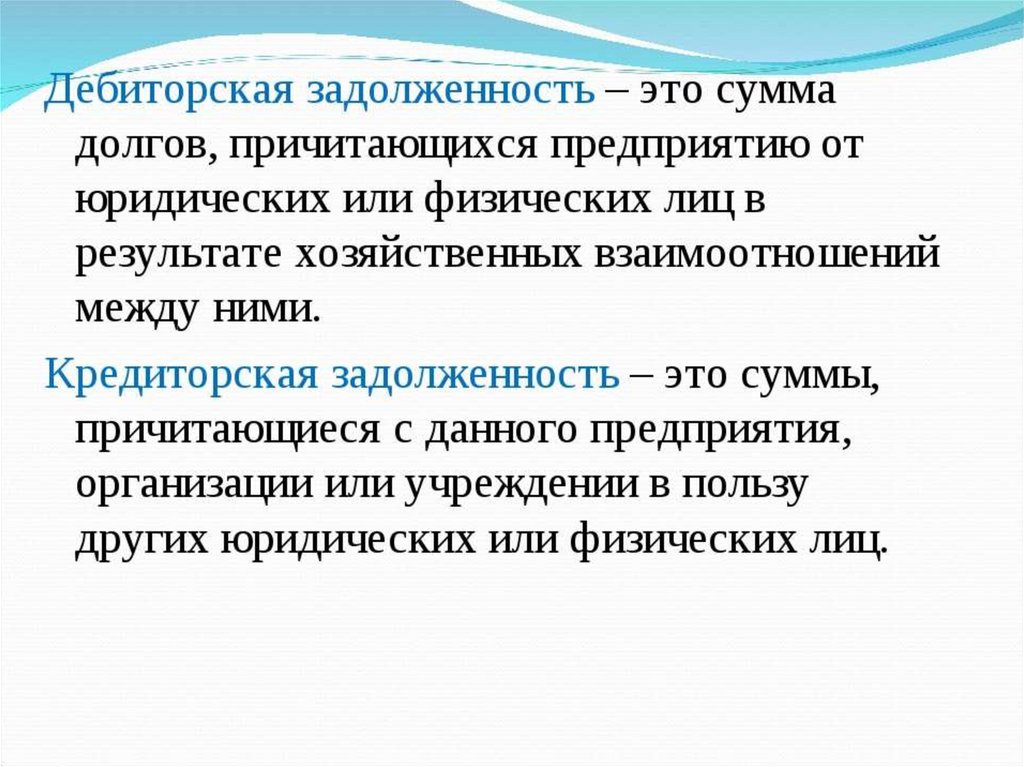

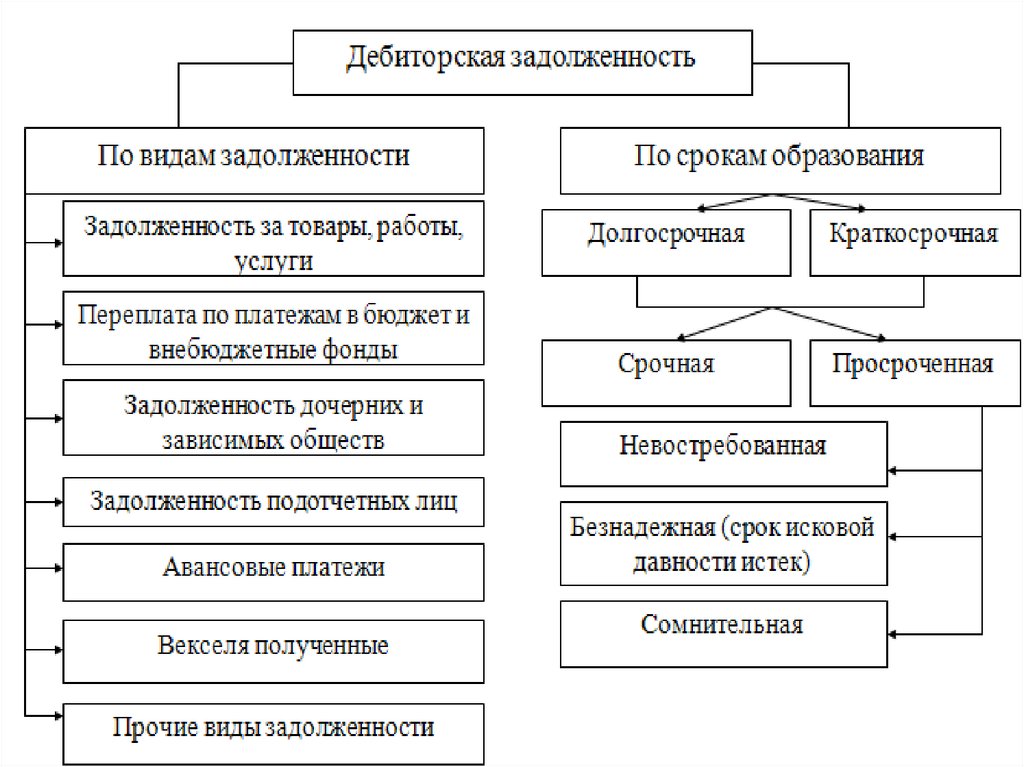

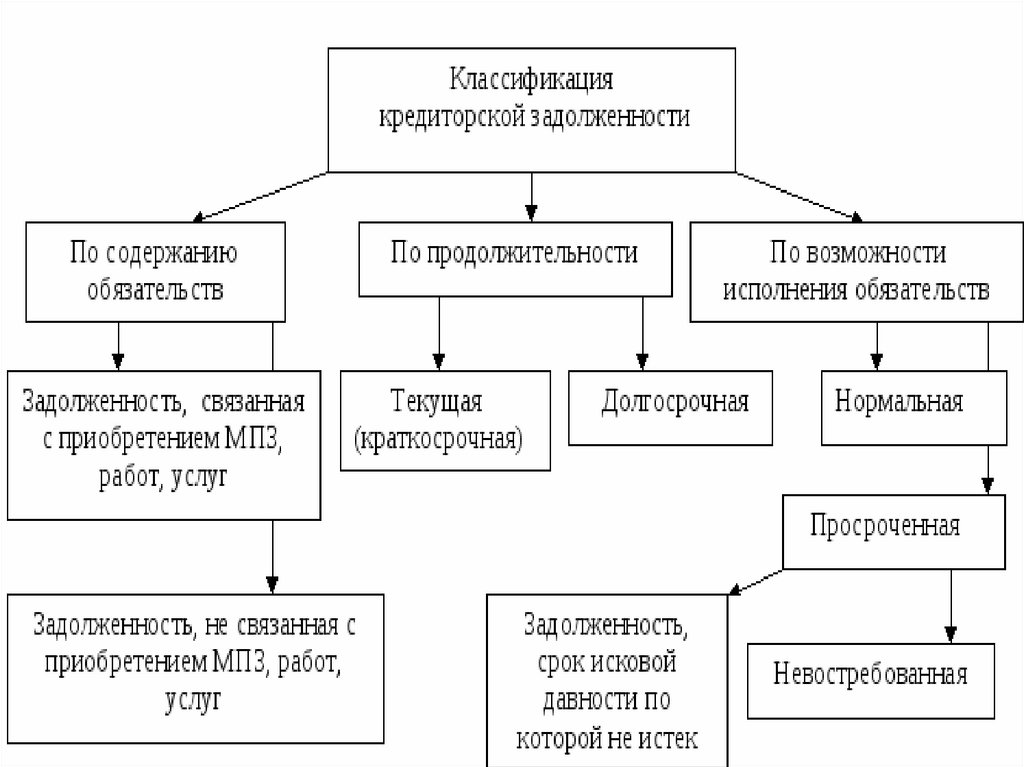

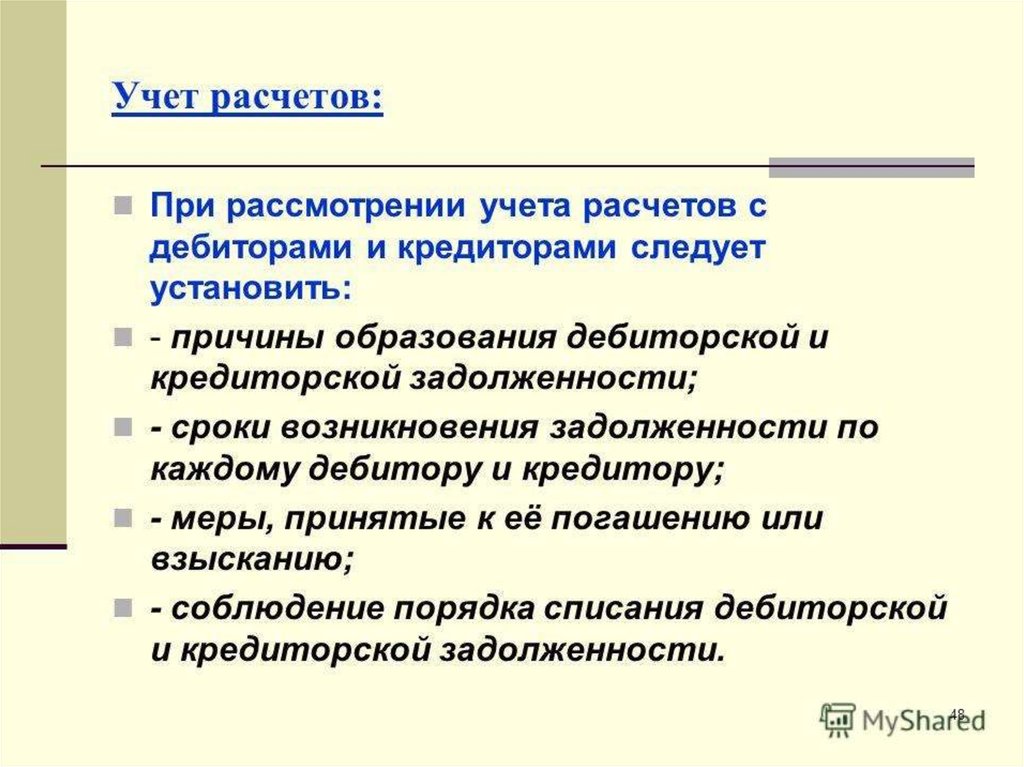

Учет расчетов с разными дебиторами и кредиторами

1.

Учет расчетов с разными дебиторами икредиторами

2.

3.

4.

5.

6.

Англо-американская модель:

Австралия, Багамы, Барбадос,

Великобритания, Венесуэла, Гонконг,

Доминиканская Республика, Замбия,

Зимбабве, Израиль, Индия, Индонезия,

Ирландия, Канада, Кипр, Колумбия,

Малайзия, Мексика, Нигерия, Нидерланды,

Новая Зеландия, Пакистан, Панама, ПуэртоРико, Сингапур, США, Тринидад и Тобаго,

Уганда, Фиджи, Филиппины, центральноамериканские страны, ЮАР, Ямайка и другие

страны

7.

8.

76/1 Учет расчетов по имущественному и личному страхованию9.

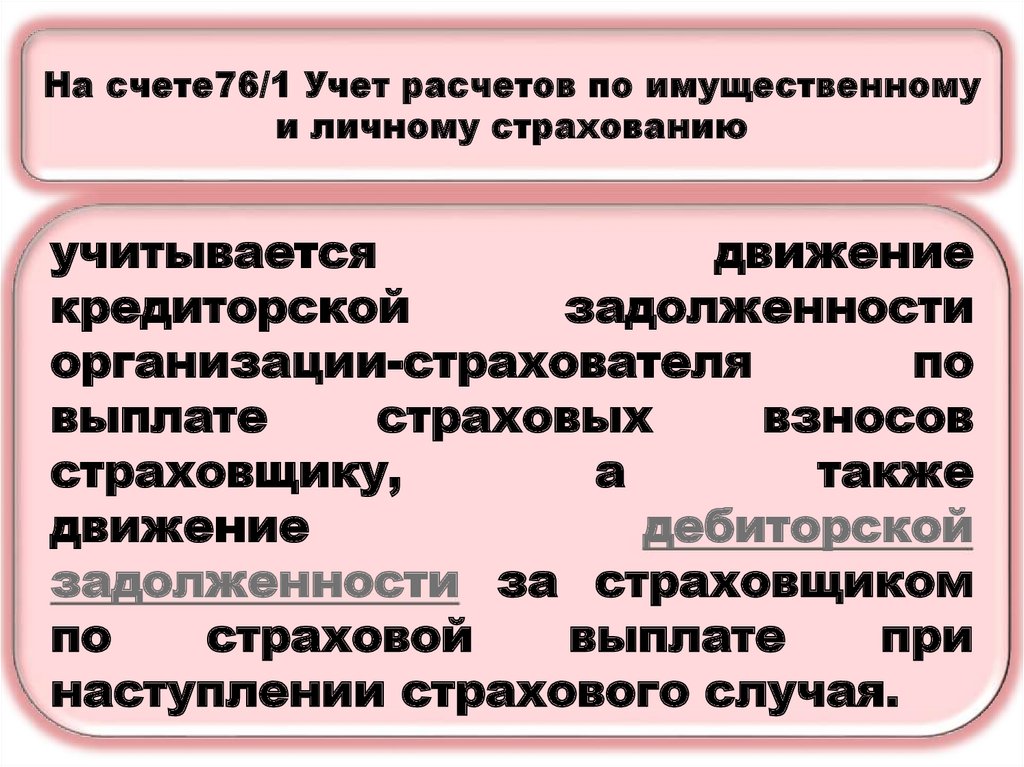

На счете76/1 Учет расчетов по имущественномуи личному страхованию

учитывается

движение

кредиторской

задолженности

организации-страхователя

по

выплате

страховых

взносов

страховщику,

а

также

движение

дебиторской

задолженности за страховщиком

по

страховой

выплате

при

наступлении страхового случая.

10.

По кредиту счета 76-1 начисляетсязадолженность перед страховщиком в сумме

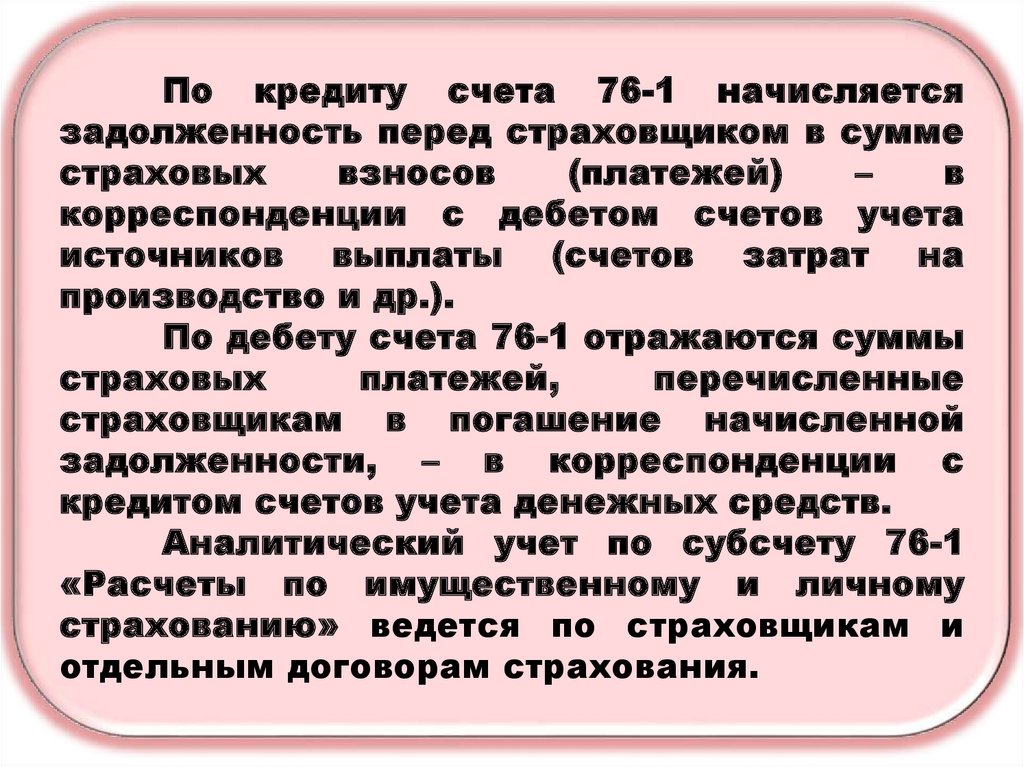

страховых

взносов

(платежей)

–

в

корреспонденции с дебетом счетов учета

источников выплаты (счетов затрат на

производство и др.).

По дебету счета 76-1 отражаются суммы

страховых

платежей,

перечисленные

страховщикам в погашение начисленной

задолженности, – в корреспонденции с

кредитом счетов учета денежных средств.

Аналитический учет по субсчету 76-1

«Расчеты по имущественному и личному

страхованию» ведется по страховщикам и

отдельным договорам страхования.

11.

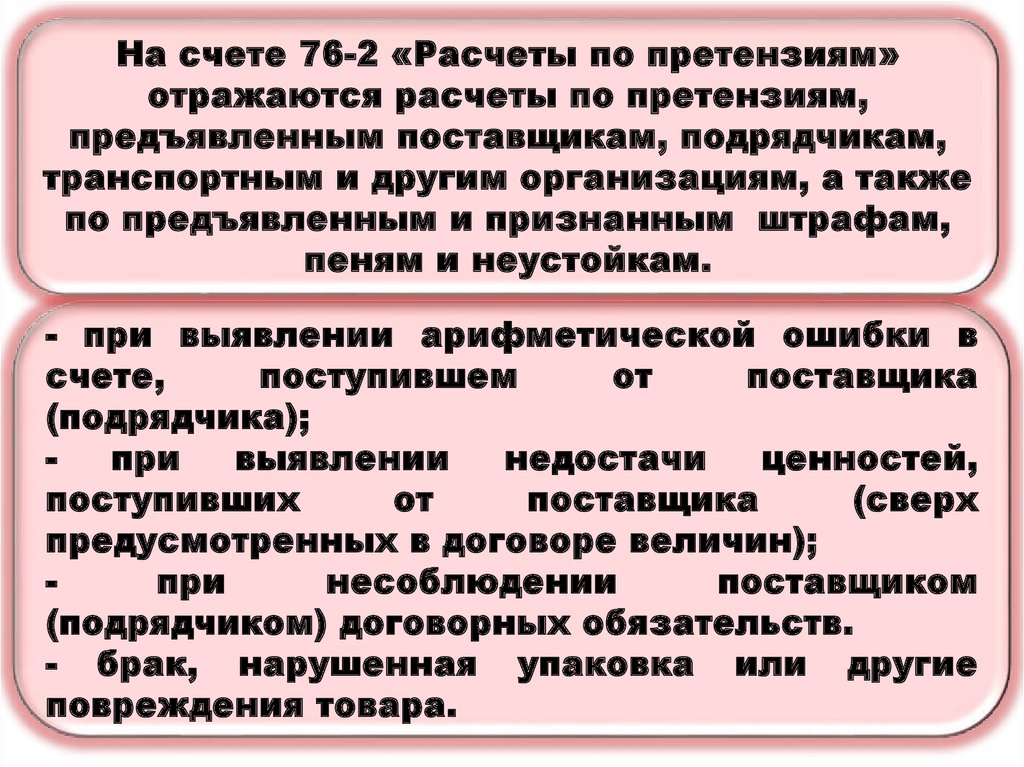

На счете 76-2 «Расчеты по претензиям»отражаются расчеты по претензиям,

предъявленным поставщикам, подрядчикам,

транспортным и другим организациям, а также

по предъявленным и признанным штрафам,

пеням и неустойкам.

- при выявлении арифметической ошибки в

счете,

поступившем

от

поставщика

(подрядчика);

при

выявлении

недостачи

ценностей,

поступивших

от

поставщика

(сверх

предусмотренных в договоре величин);

при

несоблюдении

поставщиком

(подрядчиком) договорных обязательств.

- брак, нарушенная упаковка или другие

повреждения товара.

12.

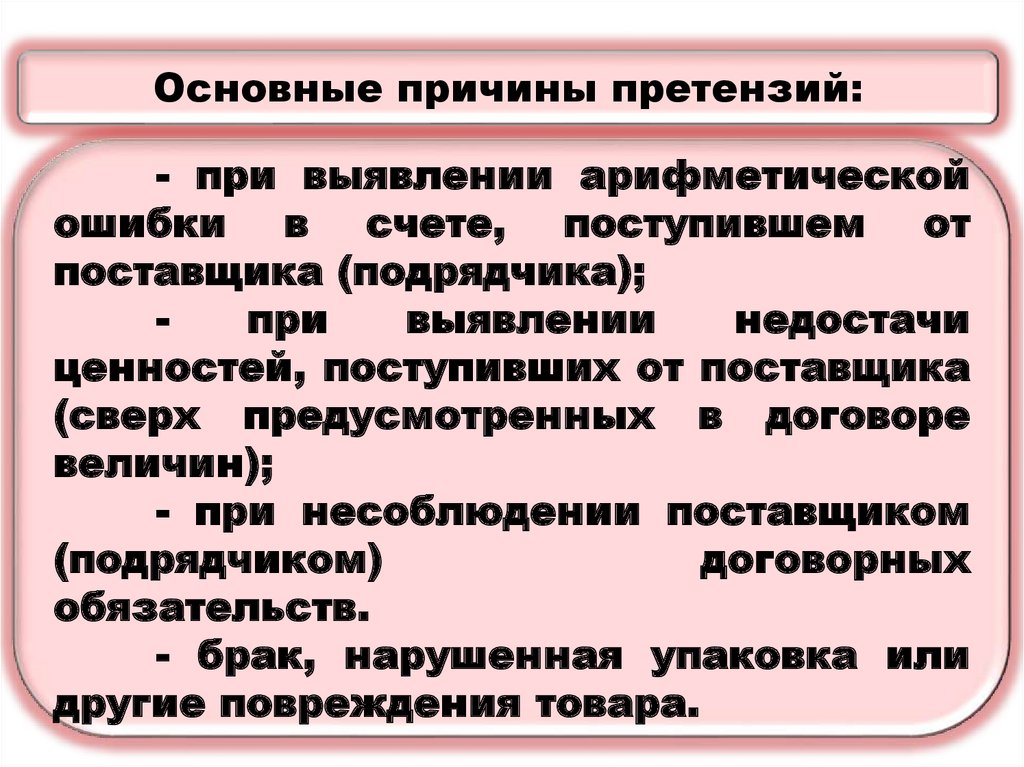

Основные причины претензий:- при выявлении арифметической

ошибки в счете, поступившем от

поставщика (подрядчика);

при

выявлении

недостачи

ценностей, поступивших от поставщика

(сверх предусмотренных в договоре

величин);

- при несоблюдении поставщиком

(подрядчиком)

договорных

обязательств.

- брак, нарушенная упаковка или

другие повреждения товара.

13.

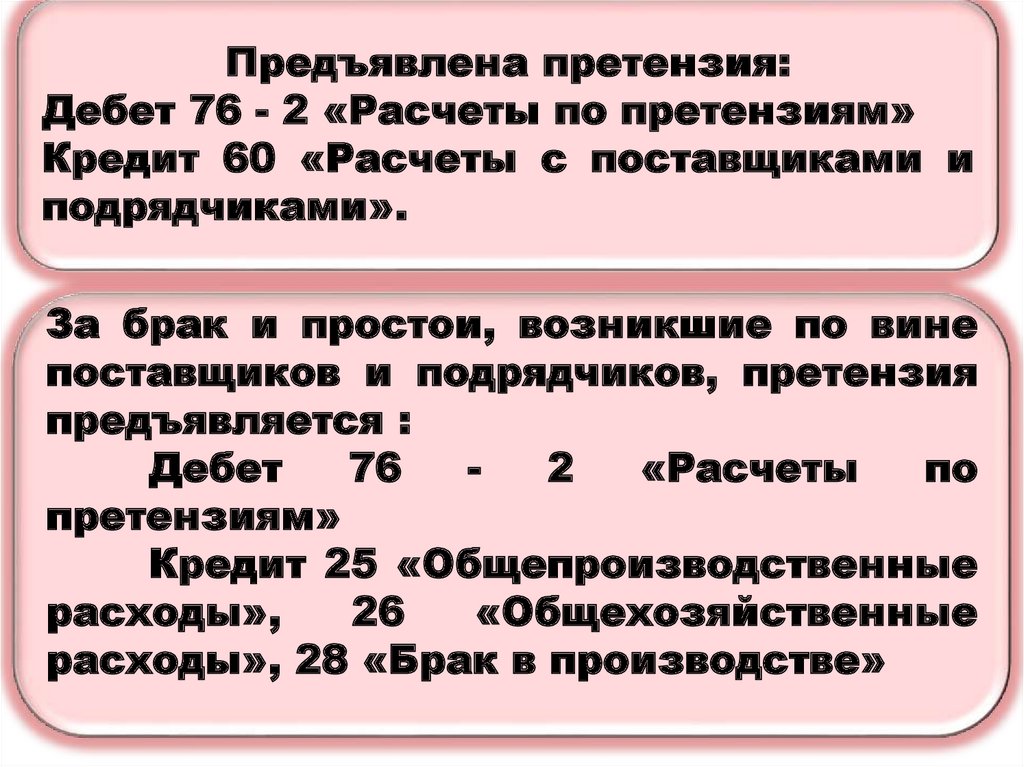

Предъявлена претензия:Дебет 76 - 2 «Расчеты по претензиям»

Кредит 60 «Расчеты с поставщиками и

подрядчиками».

За брак и простои, возникшие по вине

поставщиков и подрядчиков, претензия

предъявляется :

Дебет

76

2

«Расчеты

по

претензиям»

Кредит 25 «Общепроизводственные

расходы»,

26

«Общехозяйственные

расходы», 28 «Брак в производстве»

14.

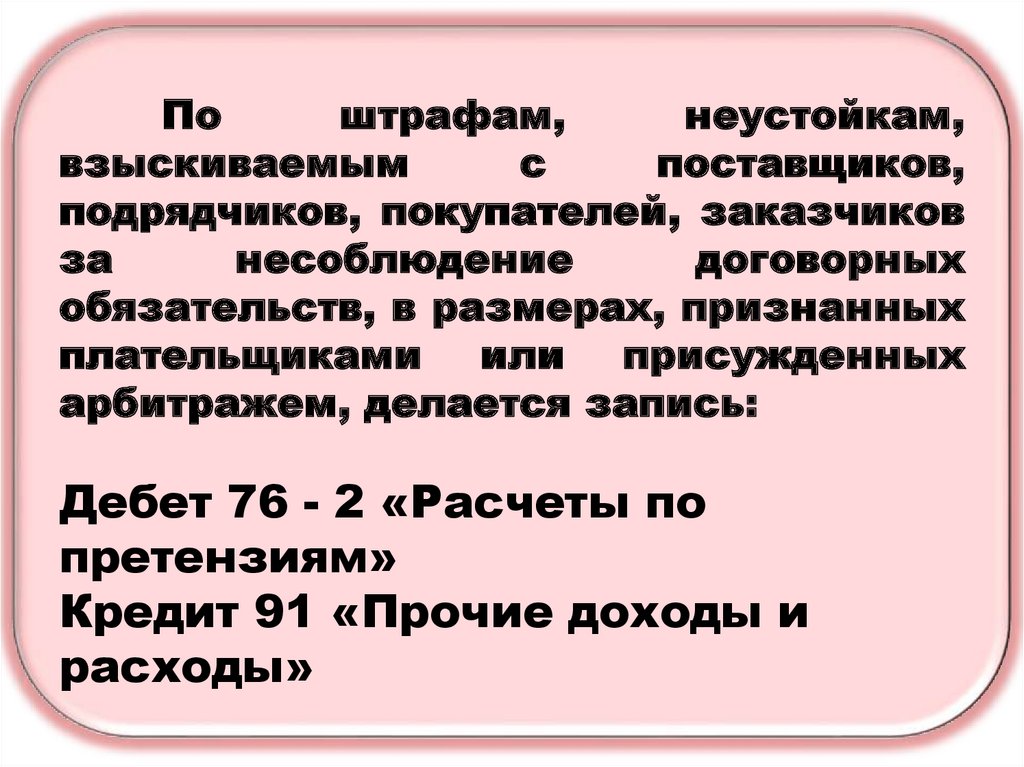

Поштрафам,

неустойкам,

взыскиваемым

с

поставщиков,

подрядчиков, покупателей, заказчиков

за

несоблюдение

договорных

обязательств, в размерах, признанных

плательщиками или присужденных

арбитражем, делается запись:

Дебет 76 - 2 «Расчеты по

претензиям»

Кредит 91 «Прочие доходы и

расходы»

15.

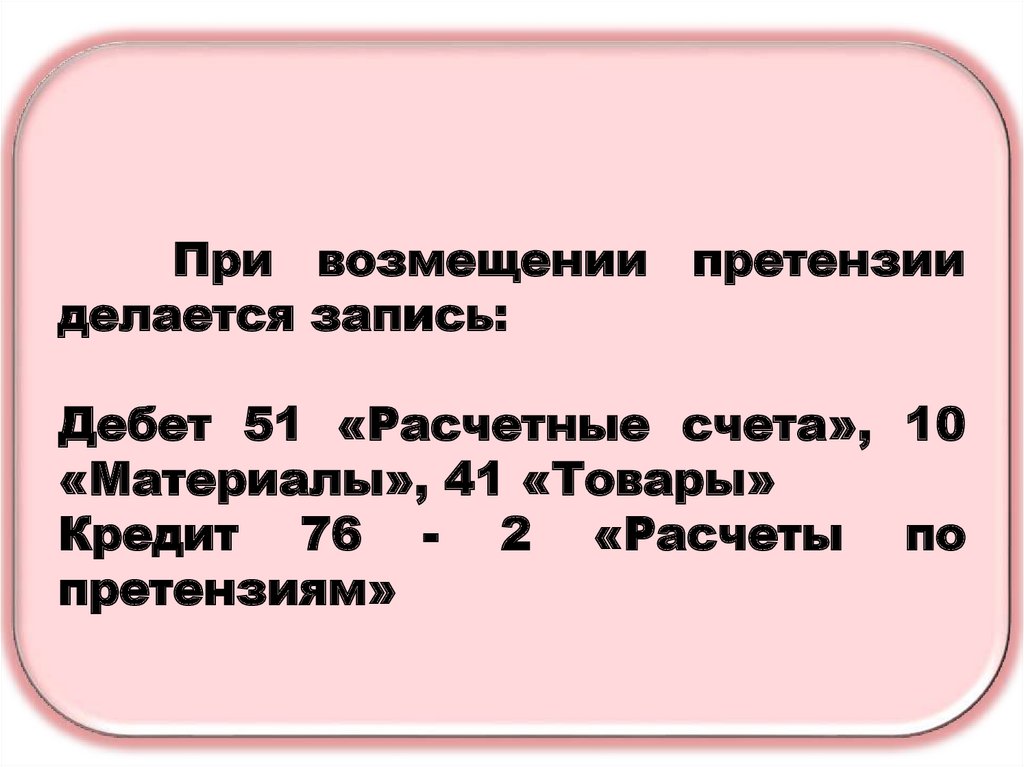

При возмещении претензииделается запись:

Дебет 51 «Расчетные счета», 10

«Материалы», 41 «Товары»

Кредит 76 - 2 «Расчеты по

претензиям»

16.

17.

18.

19.

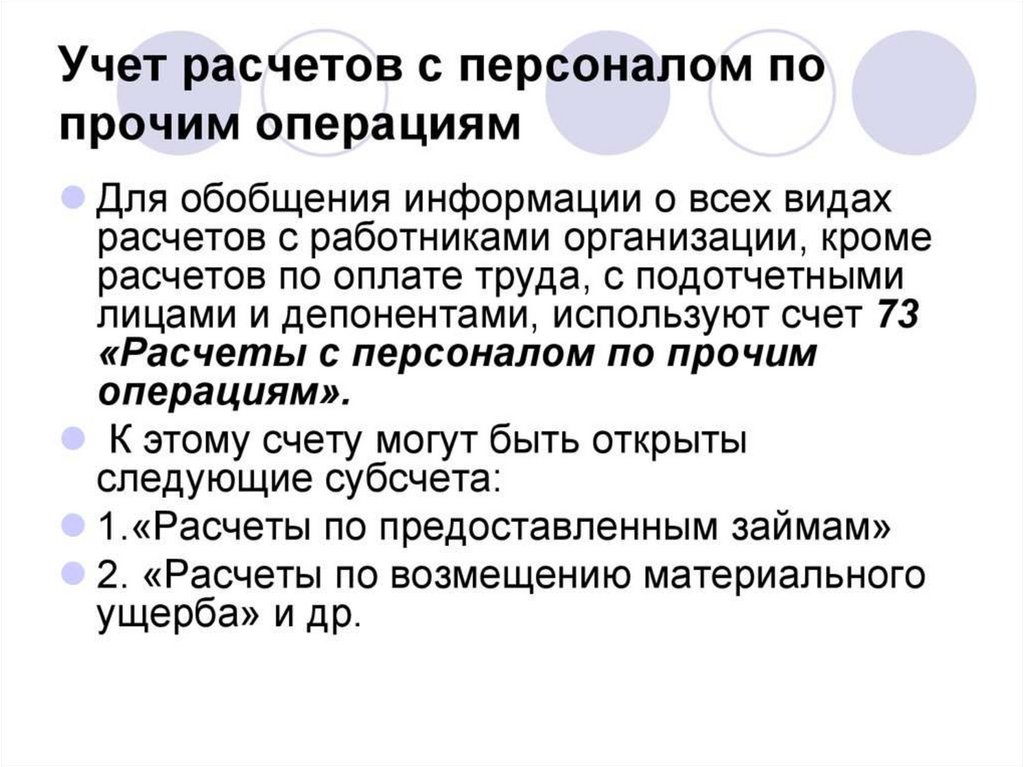

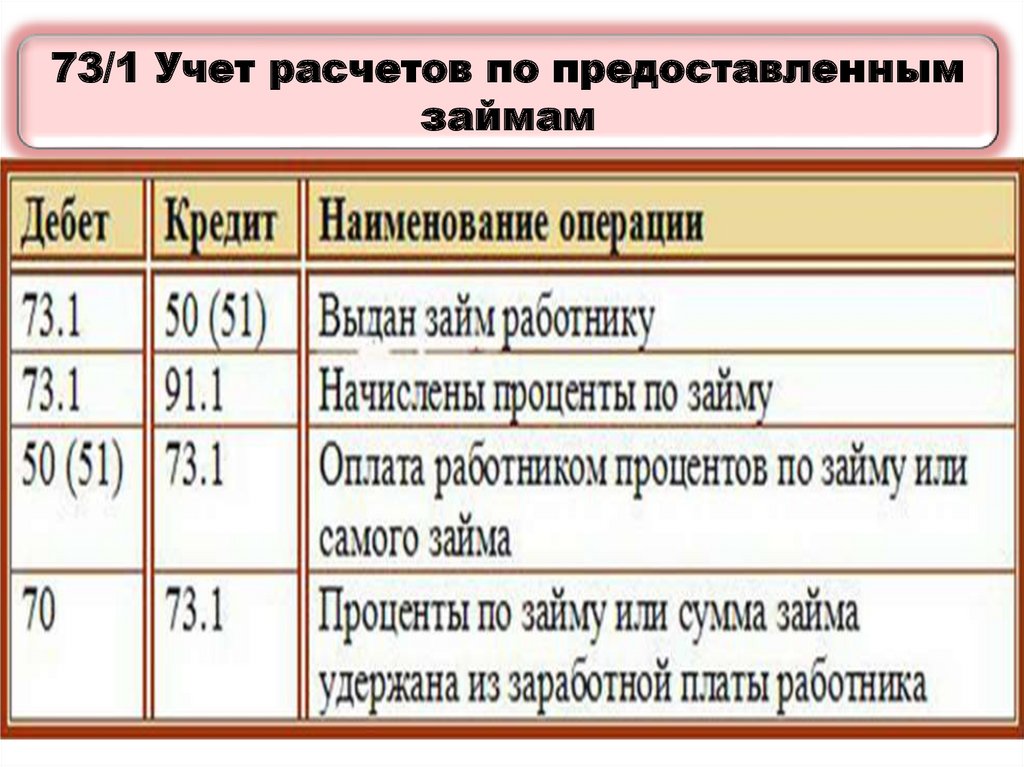

73/1 Учет расчетов по предоставленнымзаймам

20.

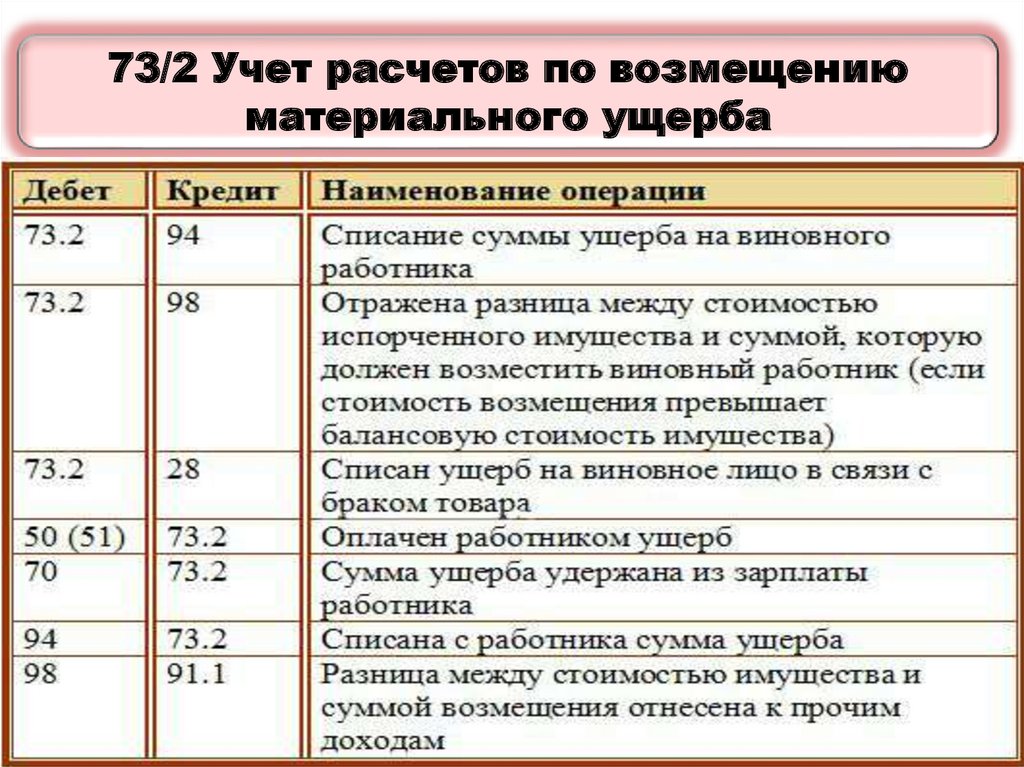

73/2 Учет расчетов по возмещениюматериального ущерба

21.

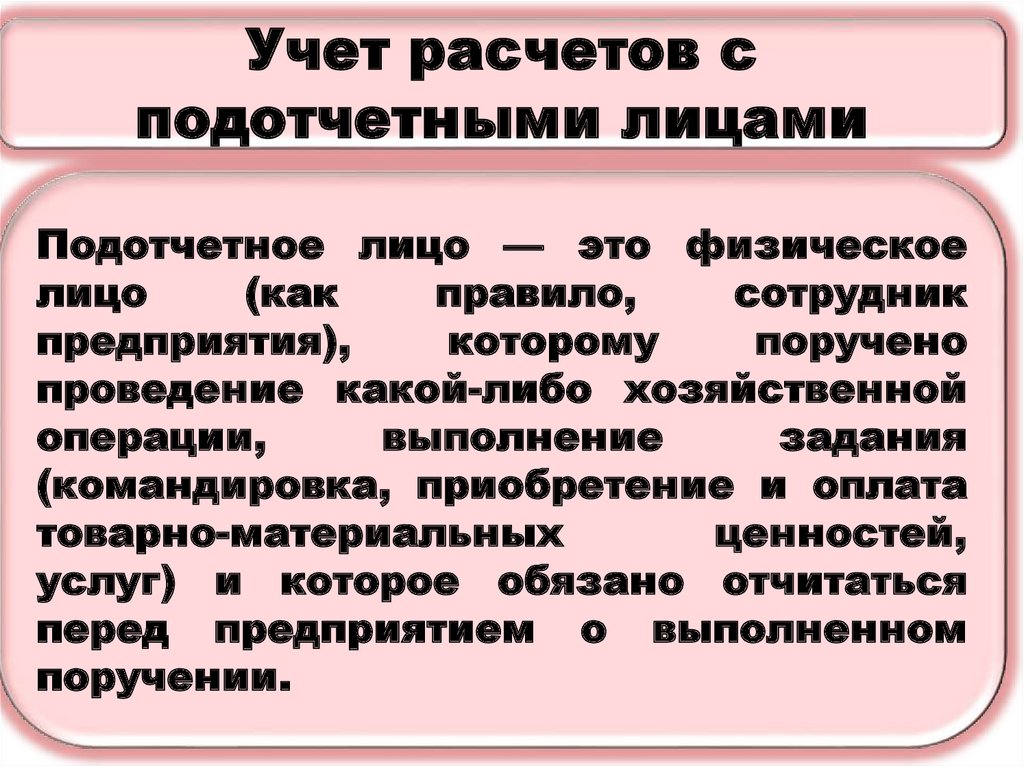

Учет расчетов сподотчетными лицами

Подотчетное лицо — это физическое

лицо

(как

правило,

сотрудник

предприятия),

которому

поручено

проведение какой-либо хозяйственной

операции,

выполнение

задания

(командировка, приобретение и оплата

товарно-материальных

ценностей,

услуг) и которое обязано отчитаться

перед предприятием о выполненном

поручении.

22.

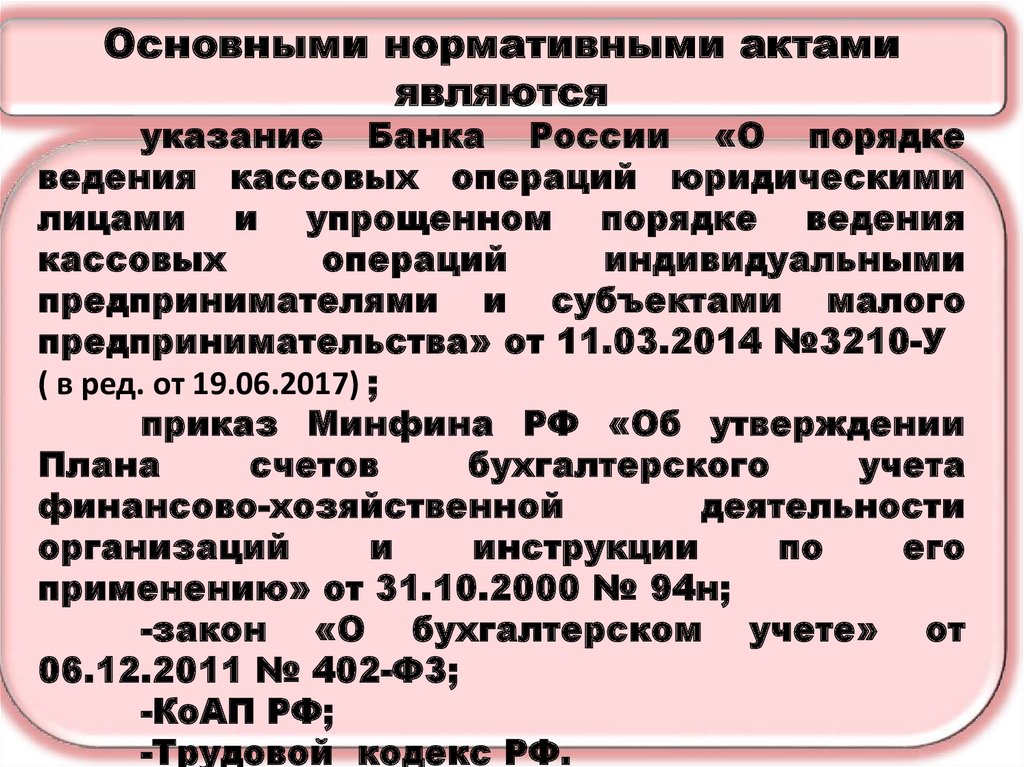

Основными нормативными актамиявляются

указание Банка России «О порядке

ведения кассовых операций юридическими

лицами и упрощенном порядке ведения

кассовых

операций

индивидуальными

предпринимателями и субъектами малого

предпринимательства» от 11.03.2014 №3210-У

( в ред. от 19.06.2017) ;

приказ Минфина РФ «Об утверждении

Плана

счетов

бухгалтерского

учета

финансово-хозяйственной

деятельности

организаций

и

инструкции

по

его

применению» от 31.10.2000 № 94н;

-закон «О бухгалтерском учете» от

06.12.2011 № 402-ФЗ;

-КоАП РФ;

-Трудовой кодекс РФ.

23.

Указанием ЦБ РФ от 19.06.2017 №4416-У (вступило в силу 19.08.2017)

организациям

и

предпринимателям

разрешено выдавать средства под

отчет на основании либо заявления

работника, либо распорядительного

документа руководства предприятия.

Под отчет разрешено выдавать

деньги

даже

сотрудникам,

не

отчитавшимся по предыдущему авансу.

Передача подотчетных сумм одним

подотчетным

лицом

другому

запрещается

24.

По истечении 3 дней,отсчитываемых от последнего

дня

периода,

на

который

выдавались

подотчетные

суммы,

работник

обязан

представить авансовый отчет

о

произведенных

им

расходах,

сопроводив

его

подтверждающей

первичной

документацией.

25.

Подотчетное лицо должнопредставить

руководителю

организации авансовый отчет

об использовании полученных

денежных

средств

с

приложением оправдательных

документов

(проездных

билетов,

счетов

гостиниц,

товарных чеков и др.)

26.

Остаток неизрасходованныхсумм подотчетное лицо сдает в

кассу организации одновременно

с

представлением

авансового

отчета.

Перерасход подотчетных сумм

выдают подотчетному лицу из

кассы.

Авансовые

отчеты

после

проверки

бухгалтерией

утверждаются

руководителем

организации.

27.

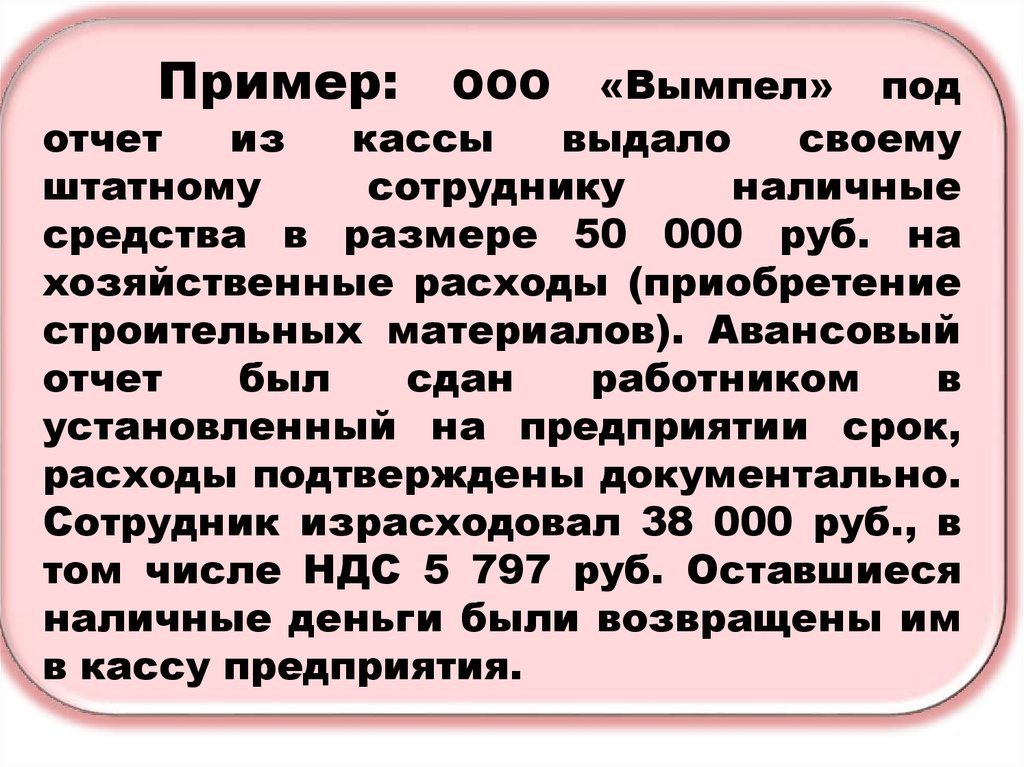

Пример:ООО «Вымпел» под

отчет

из

кассы

выдало

своему

штатному

сотруднику

наличные

средства в размере 50 000 руб. на

хозяйственные расходы (приобретение

строительных материалов). Авансовый

отчет

был

сдан

работником

в

установленный на предприятии срок,

расходы подтверждены документально.

Сотрудник израсходовал 38 000 руб., в

том числе НДС 5 797 руб. Оставшиеся

наличные деньги были возвращены им

в кассу предприятия.

28.

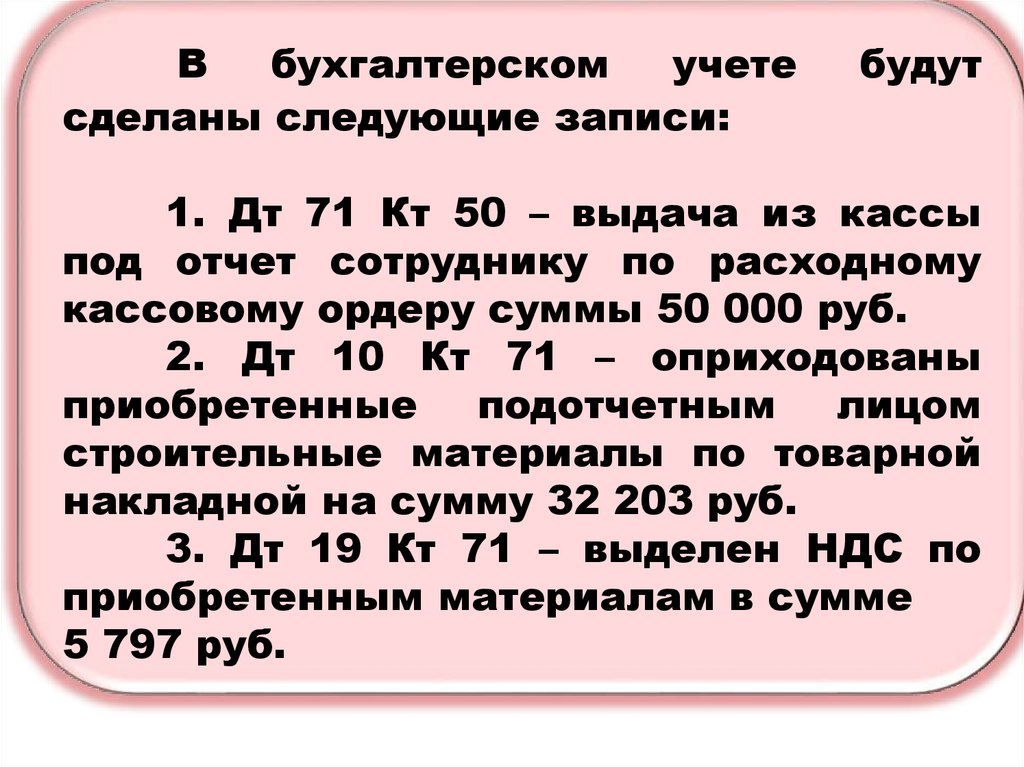

Вбухгалтерском

учете

сделаны следующие записи:

будут

1. Дт 71 Кт 50 – выдача из кассы

под отчет сотруднику по расходному

кассовому ордеру суммы 50 000 руб.

2. Дт 10 Кт 71 – оприходованы

приобретенные

подотчетным

лицом

строительные материалы по товарной

накладной на сумму 32 203 руб.

3. Дт 19 Кт 71 – выделен НДС по

приобретенным материалам в сумме

5 797 руб.

29.

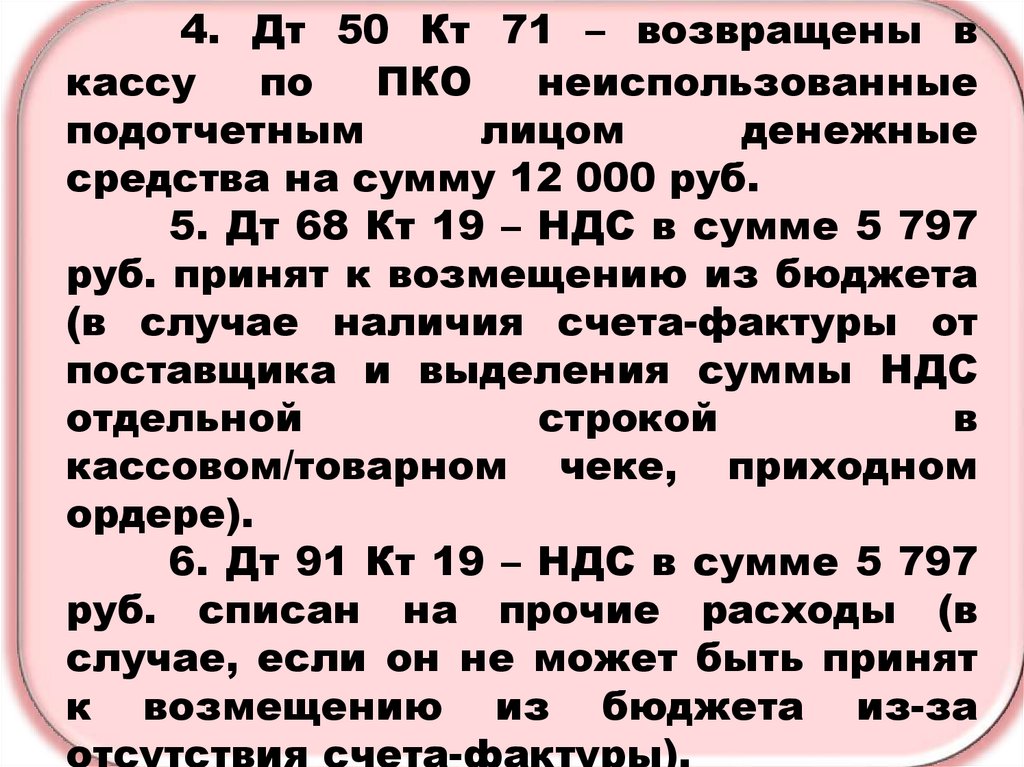

4. Дт 50 Кт 71 – возвращены вкассу

по

ПКО

неиспользованные

подотчетным

лицом

денежные

средства на сумму 12 000 руб.

5. Дт 68 Кт 19 – НДС в сумме 5 797

руб. принят к возмещению из бюджета

(в случае наличия счета-фактуры от

поставщика и выделения суммы НДС

отдельной

строкой

в

кассовом/товарном чеке, приходном

ордере).

6. Дт 91 Кт 19 – НДС в сумме 5 797

руб. списан на прочие расходы (в

случае, если он не может быть принят

к возмещению из бюджета из-за

отсутствия счета-фактуры).