finance

financeSimilar presentations:

Учет расчетов организации с разными дебиторами и кредиторами

1.

УЧЕТ РАСЧЕТОВОРГАНИЗАЦИИ С

РАЗНЫМИ

ДЕБИТОРАМИ И

КРЕДИТОРАМИ

ТЕМА 25. ЛЕКЦИОННОЕ ЗАНЯТИЕ

2.

ЦЕЛЬ ЛЕКЦИОННОГО ЗАНЯТИЯ• формирование комплексного представления о

методологии организации и ведения учета

расчетных операций и особенностях учета

дебиторской и кредиторской задолженности.

3.

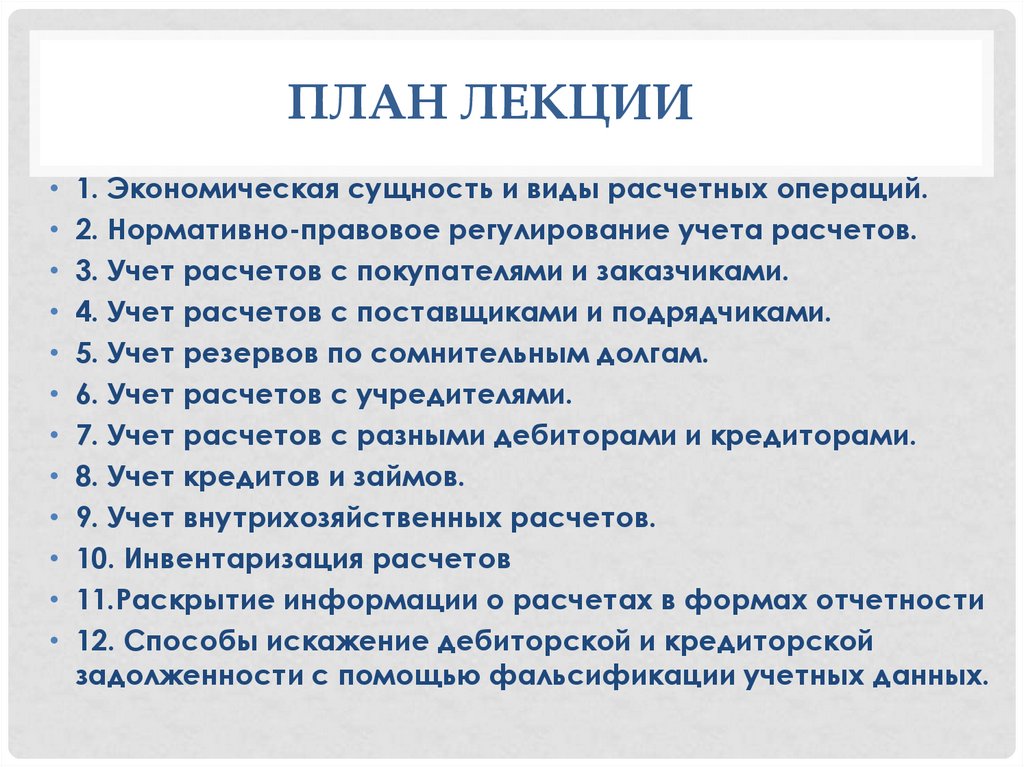

ПЛАН ЛЕКЦИИ• 1. Экономическая сущность и виды расчетных операций.

• 2. Нормативно-правовое регулирование учета расчетов.

• 3. Учет расчетов с покупателями и заказчиками.

• 4. Учет расчетов с поставщиками и подрядчиками.

• 5. Учет резервов по сомнительным долгам.

• 6. Учет расчетов с учредителями.

• 7. Учет расчетов с разными дебиторами и кредиторами.

• 8. Учет кредитов и займов.

• 9. Учет внутрихозяйственных расчетов.

• 10. Инвентаризация расчетов

• 11.Раскрытие информации о расчетах в формах отчетности

• 12. Способы искажение дебиторской и кредиторской

задолженности с помощью фальсификации учетных данных.

4.

РЕКОМЕНДУЕМОЕ НОРМАТИВНОПРАВОВОЕ РЕГУЛИРОВАНИЕ• 1. Федеральный закон от 06.12.2011 №402-ФЗ (ред. от 29.07.2018) «О

бухгалтерском учете».

• 2. Приказ Минфина России от 29.07.1998 № 34н «Об утверждении

Положения по ведению бухгалтерского учета и бухгалтерской отчетности

в Российской Федерации» (в ред. изм. и доп.).

• 3. Приказ Минфина России от 06.05.1999 № 34н «Об утверждении

Положения по бухгалтерскому учету «Расходы организации» (ПБУ 9/99) (в

ред. изм. и доп.).

• 4. Приказ Минфина России от 06.05.1999 № 33н «Об утверждении

Положения по бухгалтерскому учету «Доходы организации» (ПБУ 10/99) (в

ред. изм. и доп.) .

• 5. Приказ Минфина России от 06.10.2008 № 107н (ред. от 06.04.2015) "Об

утверждении Положения по бухгалтерскому учету "Учет расходов по

займам и кредитам" (ПБУ 15/2008).

5.

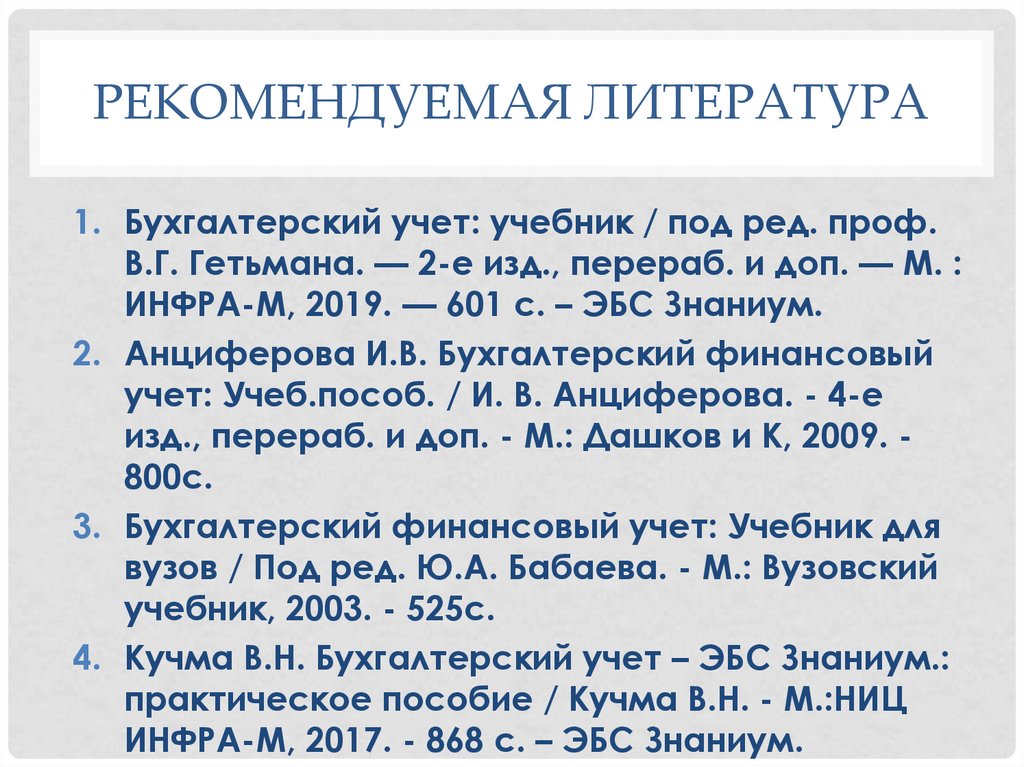

РЕКОМЕНДУЕМАЯ ЛИТЕРАТУРА1. Бухгалтерский учет: учебник / под ред. проф.

В.Г. Гетьмана. — 2-е изд., перераб. и доп. — М. :

ИНФРА-М, 2019. — 601 с. – ЭБС Знаниум.

2. Анциферова И.В. Бухгалтерский финансовый

учет: Учеб.пособ. / И. В. Анциферова. - 4-е

изд., перераб. и доп. - М.: Дашков и К, 2009. 800с.

3. Бухгалтерский финансовый учет: Учебник для

вузов / Под ред. Ю.А. Бабаева. - М.: Вузовский

учебник, 2003. - 525с.

4. Кучма В.Н. Бухгалтерский учет – ЭБС Знаниум.:

практическое пособие / Кучма В.Н. - М.:НИЦ

ИНФРА-М, 2017. - 868 с. – ЭБС Знаниум.

6.

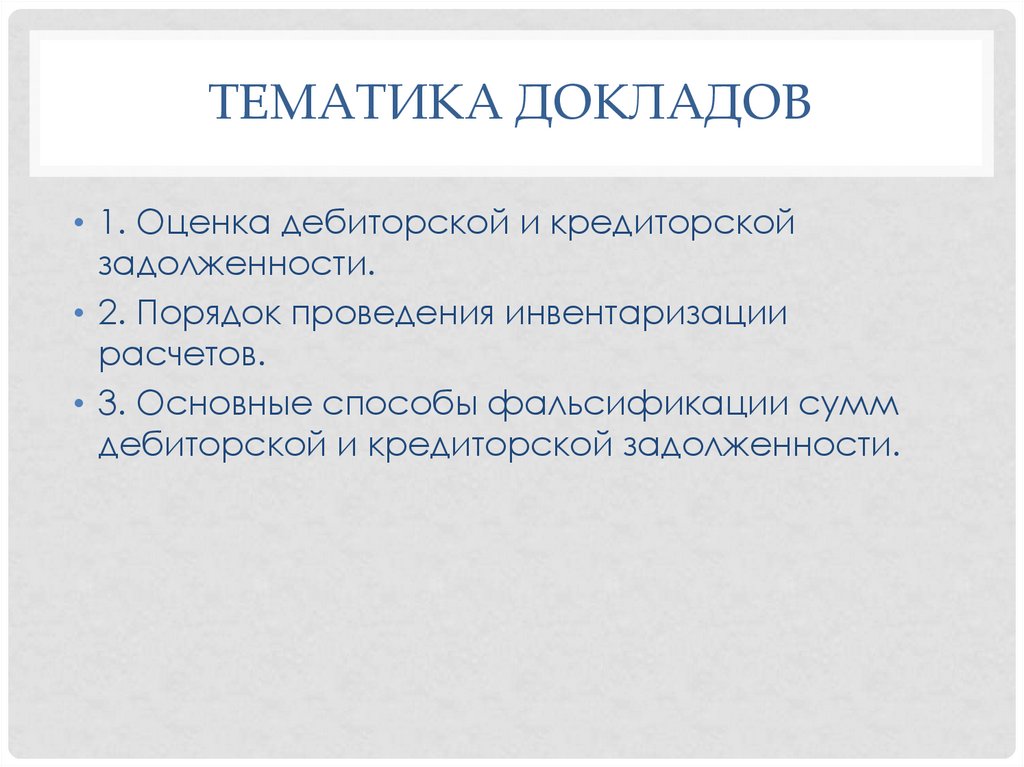

ТЕМАТИКА ДОКЛАДОВ• 1. Оценка дебиторской и кредиторской

задолженности.

• 2. Порядок проведения инвентаризации

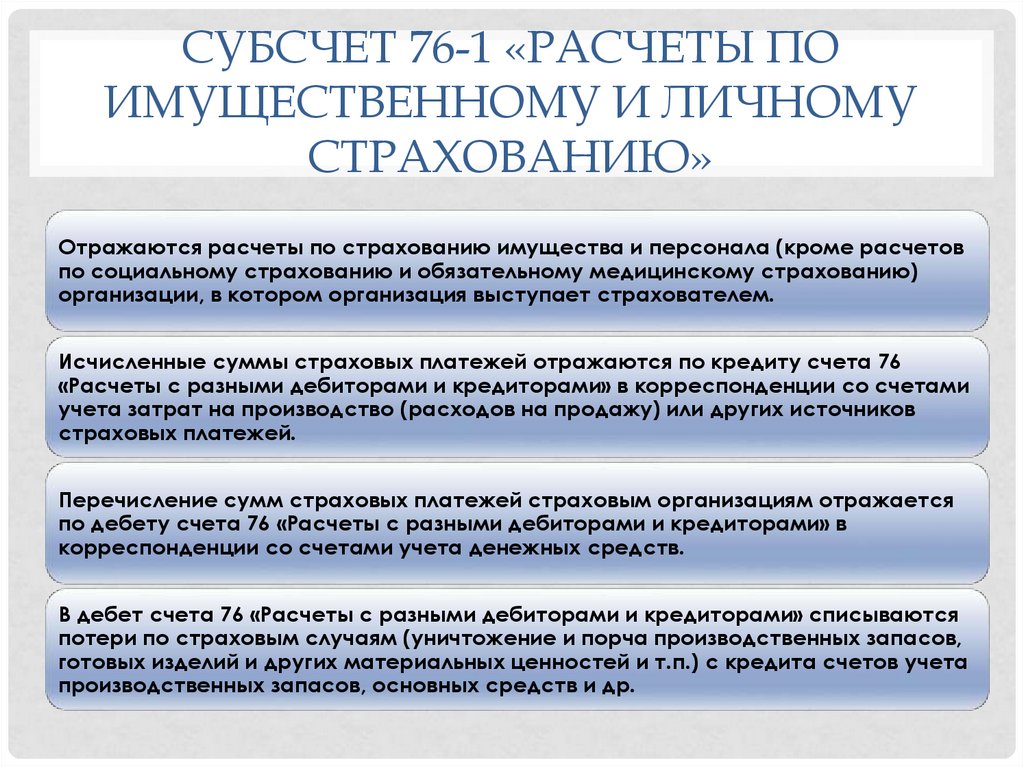

расчетов.

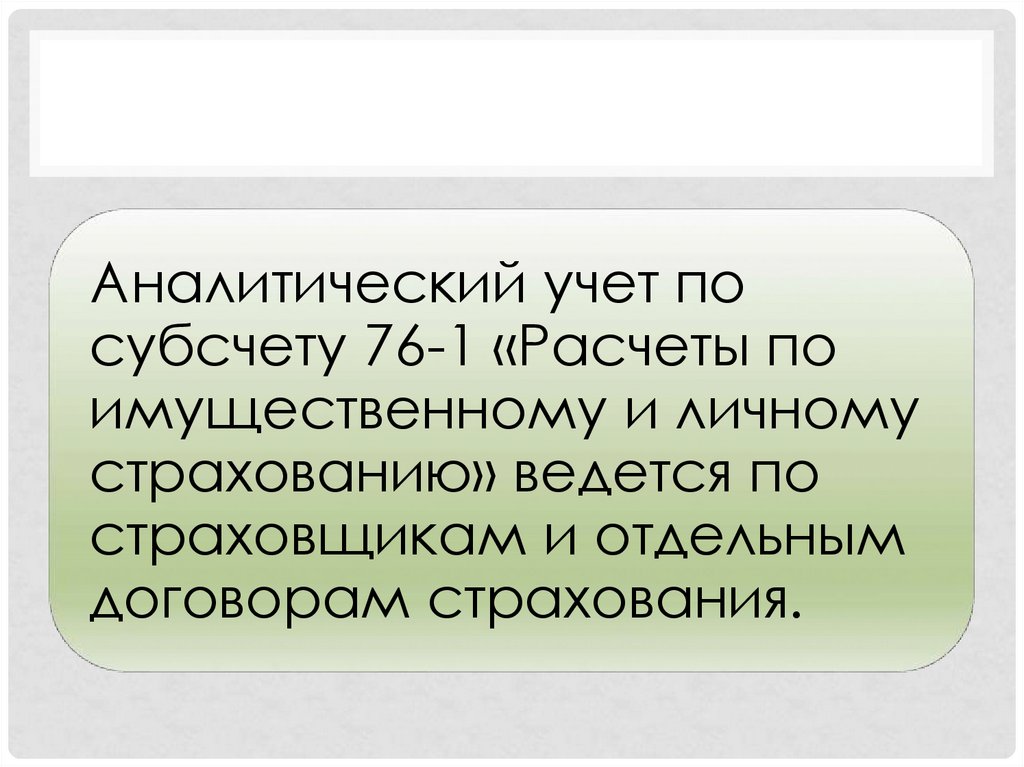

• 3. Основные способы фальсификации сумм

дебиторской и кредиторской задолженности.

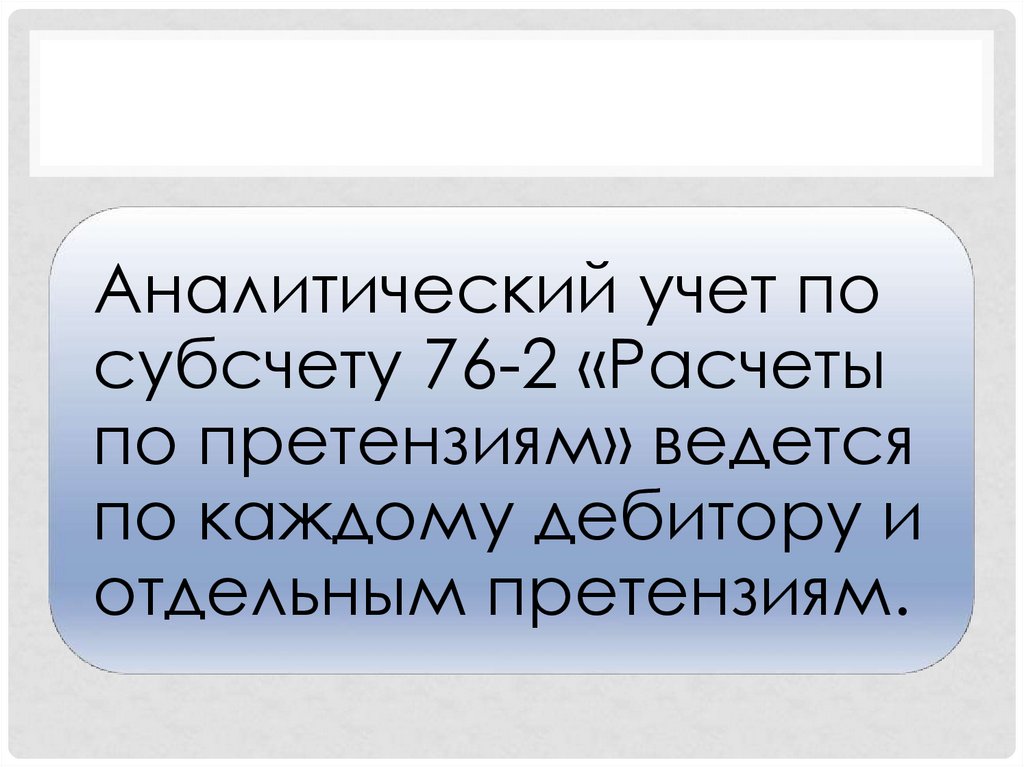

7.

РЕЦЕНЗИРОВАНИЕ(РЕФЕРИРОВАНИЕ) СТАТЕЙ

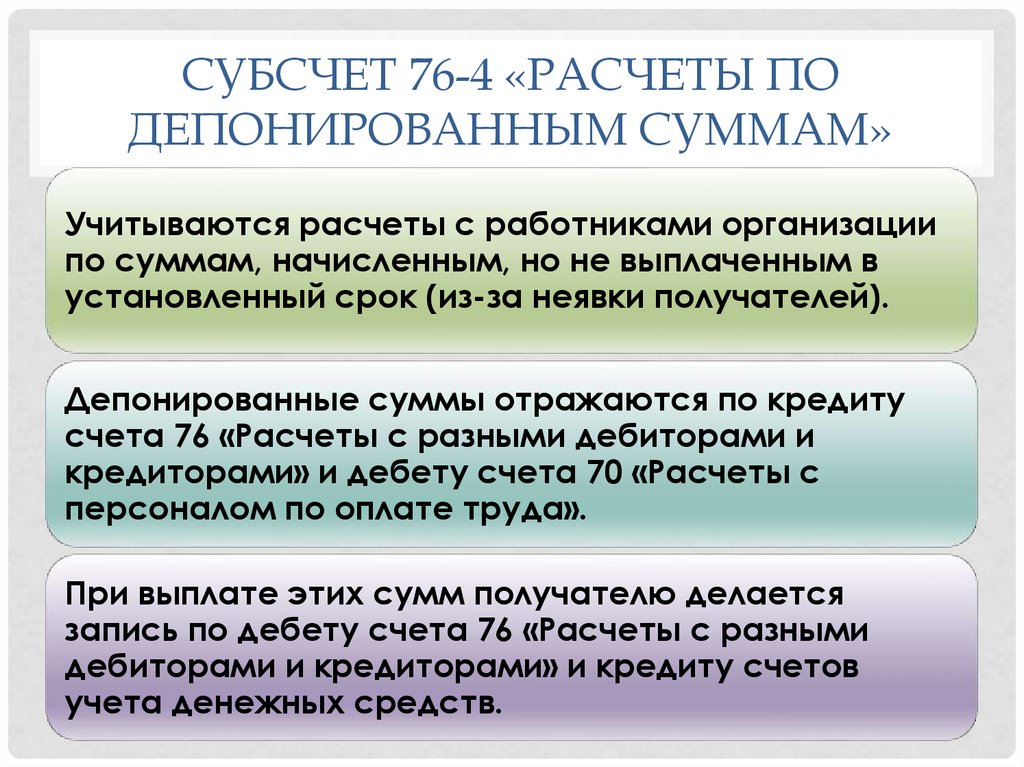

• Дружиловская Э.С. Совершенствование правил

оценки дебиторской и кредиторской

задолженности в бухгалтерском учете // Все для

бухгалтера. – 2017. – № 4. –С. 8 – 17.

8.

САМОСТОЯТЕЛЬНАЯ РАБОТА (ДЛЯВСЕХ)

• Конспектирование ПБУ 15/2008 «Учет расходов

по займам и кредитам», утвержденного

приказом Минфина России от 06.10.2008 № 107н

( в ред. изм. и доп.)

9.

Вопрос 1Экономическая сущность и

виды расчетных операций

10.

РАСЧЕТЫвозникающие в гражданском

обороте отношения сторон по

передаче имущества,

производству работ, оказанию

услуг связанные с

соответствующими денежными

платежами со стороны лица,

получившего исполнение.

11.

Сущность категории «расчеты» тесно взаимосвязана скатегорией «обязательство», под которым в наиболее

упрощенном виде следует понимать соглашение, в виду

которого одна сторона по отношению к другой обязана

дать что-либо, сделать что-либо или не делать чего-либо

Факты возникновения обязательств и их погашения

(исполнения) представляют собой расчетные отношения.

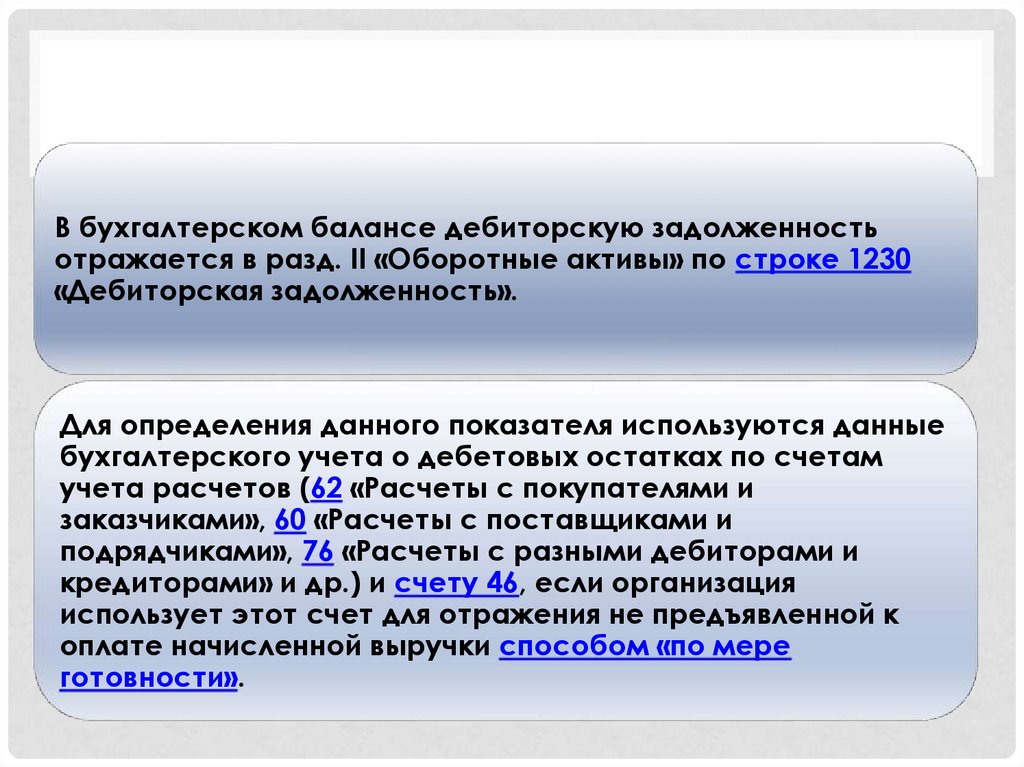

12.

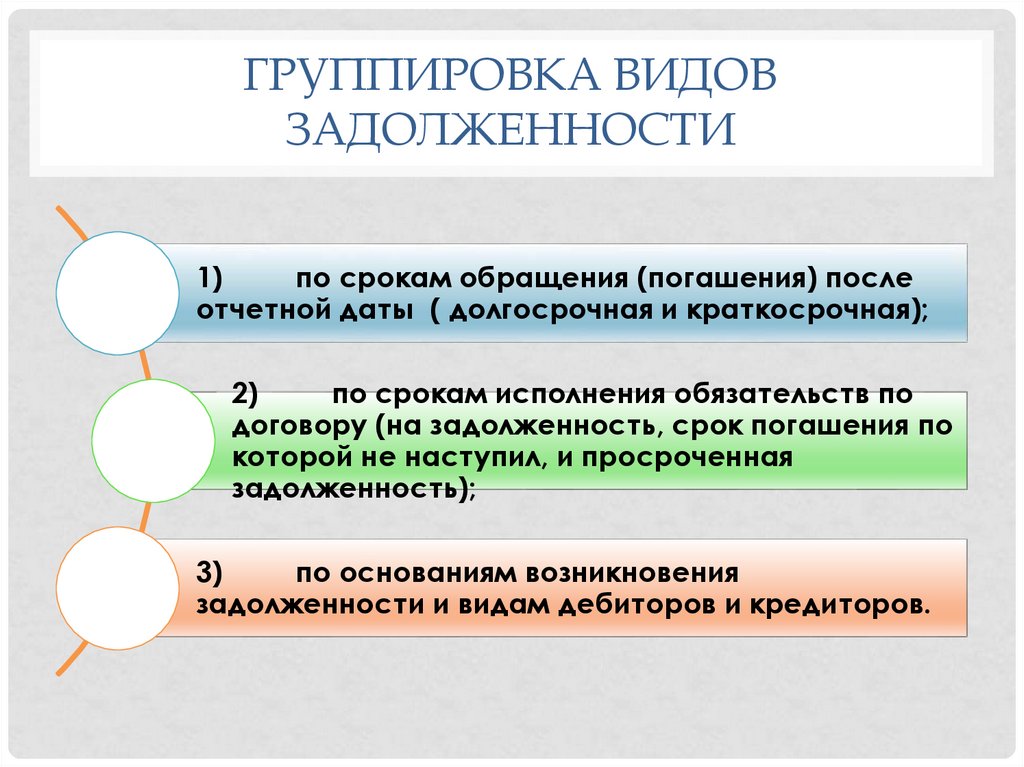

ГРУППИРОВКА ВИДОВЗАДОЛЖЕННОСТИ

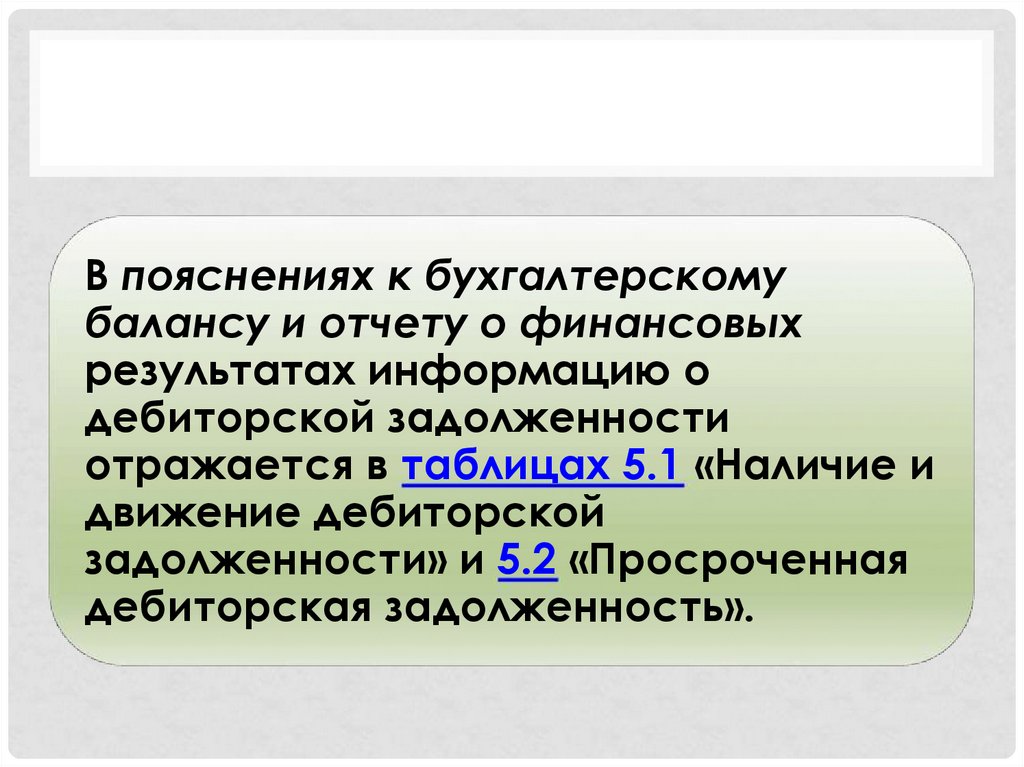

1)

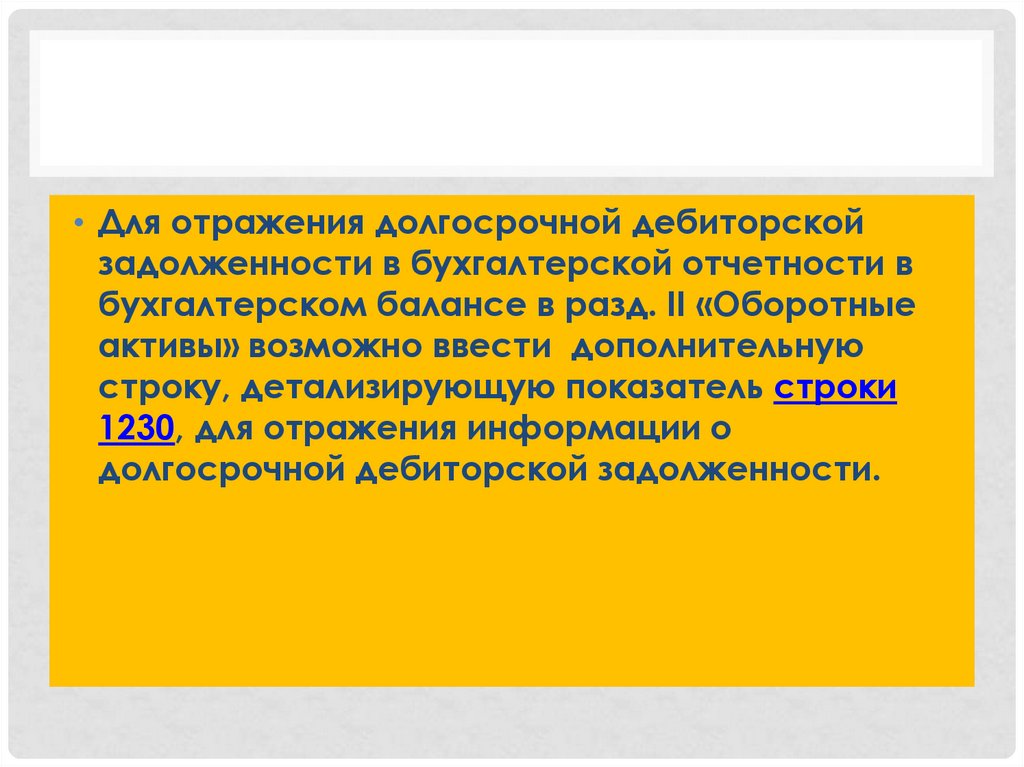

по срокам обращения (погашения) после

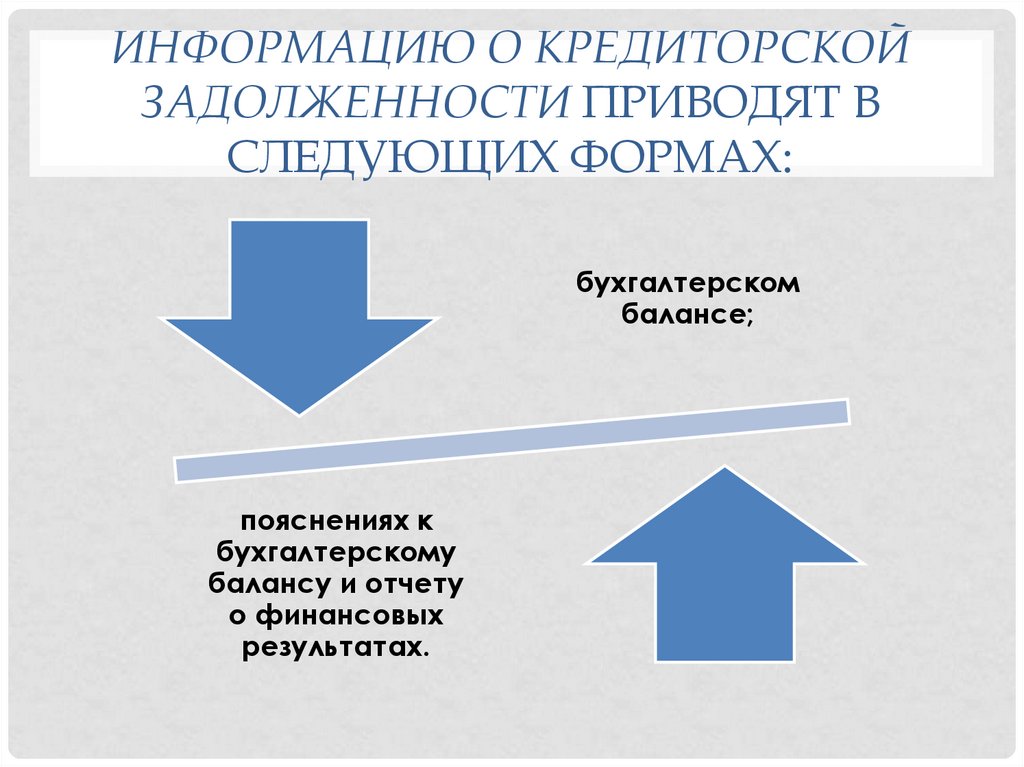

отчетной даты ( долгосрочная и краткосрочная);

2)

по срокам исполнения обязательств по

договору (на задолженность, срок погашения по

которой не наступил, и просроченная

задолженность);

3)

по основаниям возникновения

задолженности и видам дебиторов и кредиторов.

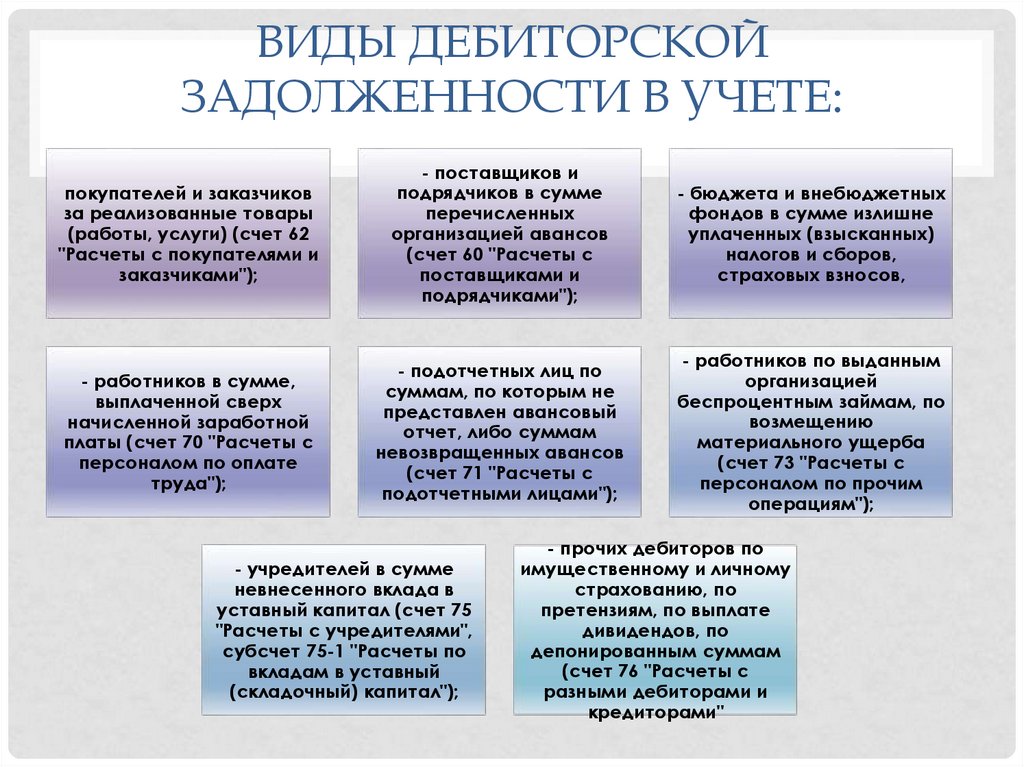

13.

Дебиторскаязадолженность - это

суммы долгов и

обязательств

дебиторов перед

организацией.

Дебиторами

признаются лица,

имеющие денежные

и иные

обязательства перед

организацией:

поставщики и

подрядчики,

покупатели и

заказчики,

работники, бюджет,

внебюджетные

фонды и др.

14.

ВИДЫ ДЕБИТОРСКОЙЗАДОЛЖЕННОСТИ В УЧЕТЕ:

покупателей и заказчиков

за реализованные товары

(работы, услуги) (счет 62

"Расчеты с покупателями и

заказчиками");

- поставщиков и

подрядчиков в сумме

перечисленных

организацией авансов

(счет 60 "Расчеты с

поставщиками и

подрядчиками");

- бюджета и внебюджетных

фондов в сумме излишне

уплаченных (взысканных)

налогов и сборов,

страховых взносов,

- работников в сумме,

выплаченной сверх

начисленной заработной

платы (счет 70 "Расчеты с

персоналом по оплате

труда");

- подотчетных лиц по

суммам, по которым не

представлен авансовый

отчет, либо суммам

невозвращенных авансов

(счет 71 "Расчеты с

подотчетными лицами");

- работников по выданным

организацией

беспроцентным займам, по

возмещению

материального ущерба

(счет 73 "Расчеты с

персоналом по прочим

операциям");

- учредителей в сумме

невнесенного вклада в

уставный капитал (счет 75

"Расчеты с учредителями",

субсчет 75-1 "Расчеты по

вкладам в уставный

(складочный) капитал");

- прочих дебиторов по

имущественному и личному

страхованию, по

претензиям, по выплате

дивидендов, по

депонированным суммам

(счет 76 "Расчеты с

разными дебиторами и

кредиторами"

15.

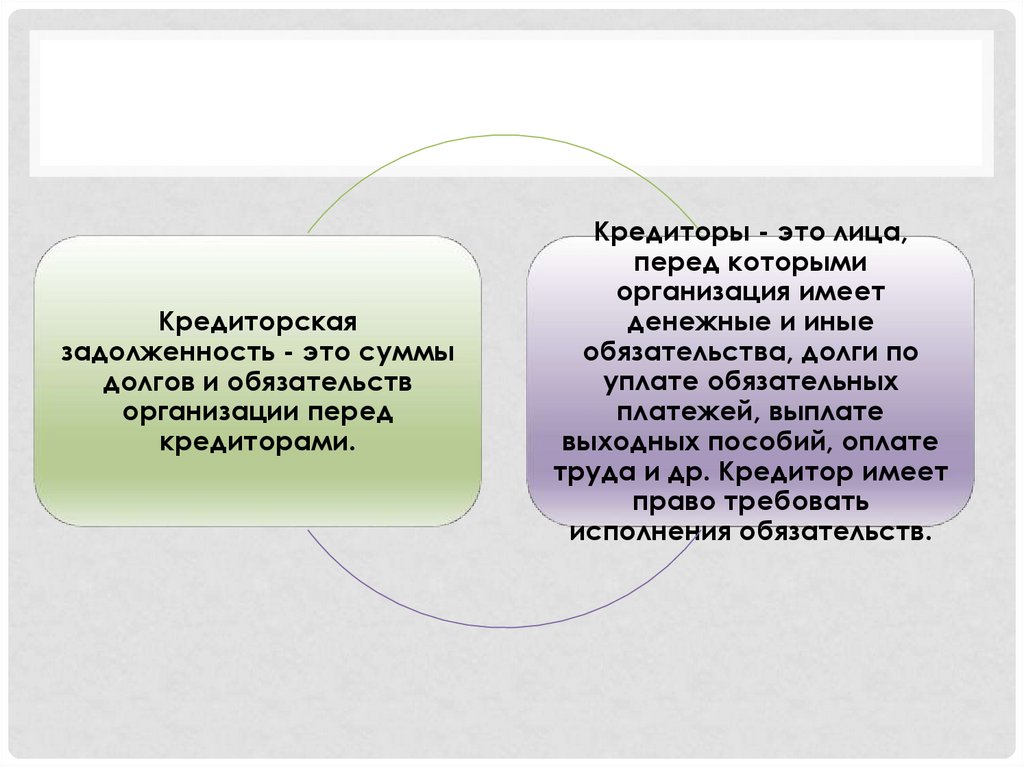

Кредиторскаязадолженность - это суммы

долгов и обязательств

организации перед

кредиторами.

Кредиторы - это лица,

перед которыми

организация имеет

денежные и иные

обязательства, долги по

уплате обязательных

платежей, выплате

выходных пособий, оплате

труда и др. Кредитор имеет

право требовать

исполнения обязательств.

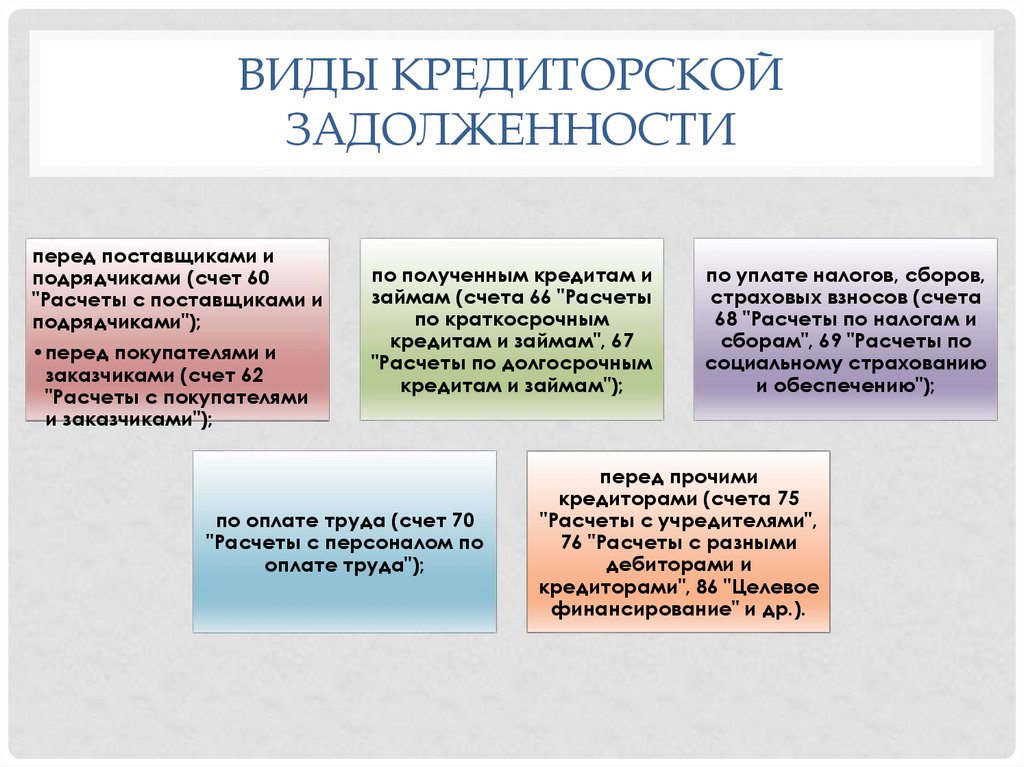

16.

ВИДЫ КРЕДИТОРСКОЙЗАДОЛЖЕННОСТИ

перед поставщиками и

подрядчиками (счет 60

"Расчеты с поставщиками и

подрядчиками");

•перед покупателями и

заказчиками (счет 62

"Расчеты с покупателями

и заказчиками");

по полученным кредитам и

займам (счета 66 "Расчеты

по краткосрочным

кредитам и займам", 67

"Расчеты по долгосрочным

кредитам и займам");

по оплате труда (счет 70

"Расчеты с персоналом по

оплате труда");

по уплате налогов, сборов,

страховых взносов (счета

68 "Расчеты по налогам и

сборам", 69 "Расчеты по

социальному страхованию

и обеспечению");

перед прочими

кредиторами (счета 75

"Расчеты с учредителями",

76 "Расчеты с разными

дебиторами и

кредиторами", 86 "Целевое

финансирование" и др.).

17.

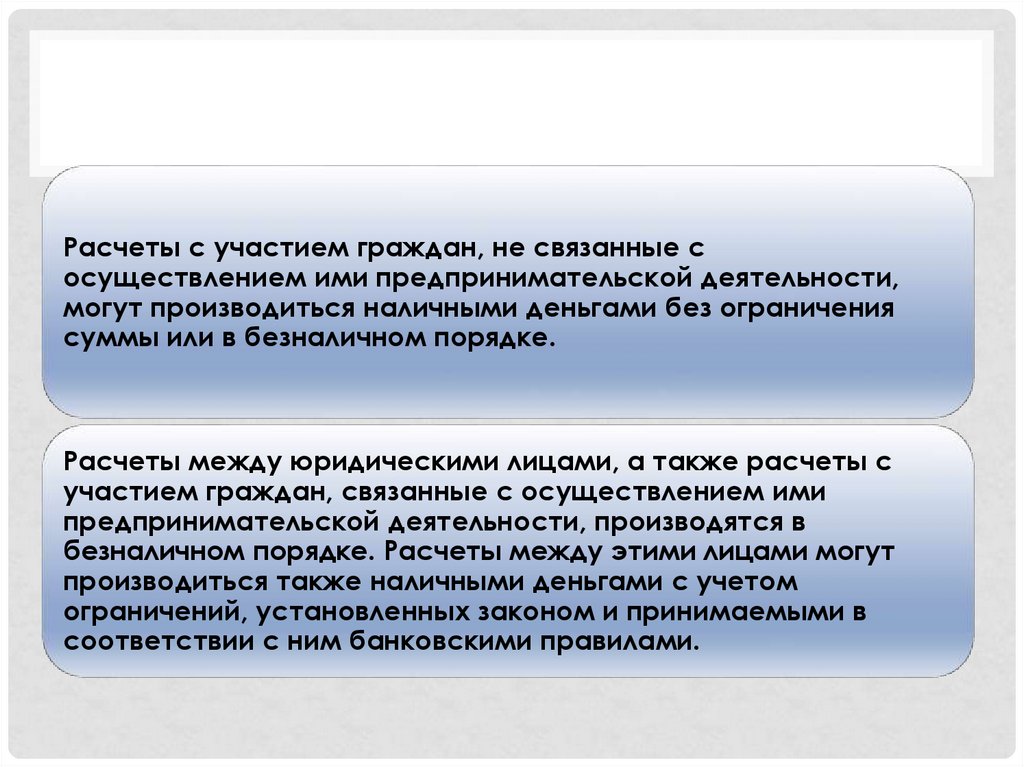

Расчеты с участием граждан, не связанные сосуществлением ими предпринимательской деятельности,

могут производиться наличными деньгами без ограничения

суммы или в безналичном порядке.

Расчеты между юридическими лицами, а также расчеты с

участием граждан, связанные с осуществлением ими

предпринимательской деятельности, производятся в

безналичном порядке. Расчеты между этими лицами могут

производиться также наличными деньгами с учетом

ограничений, установленных законом и принимаемыми в

соответствии с ним банковскими правилами.

18.

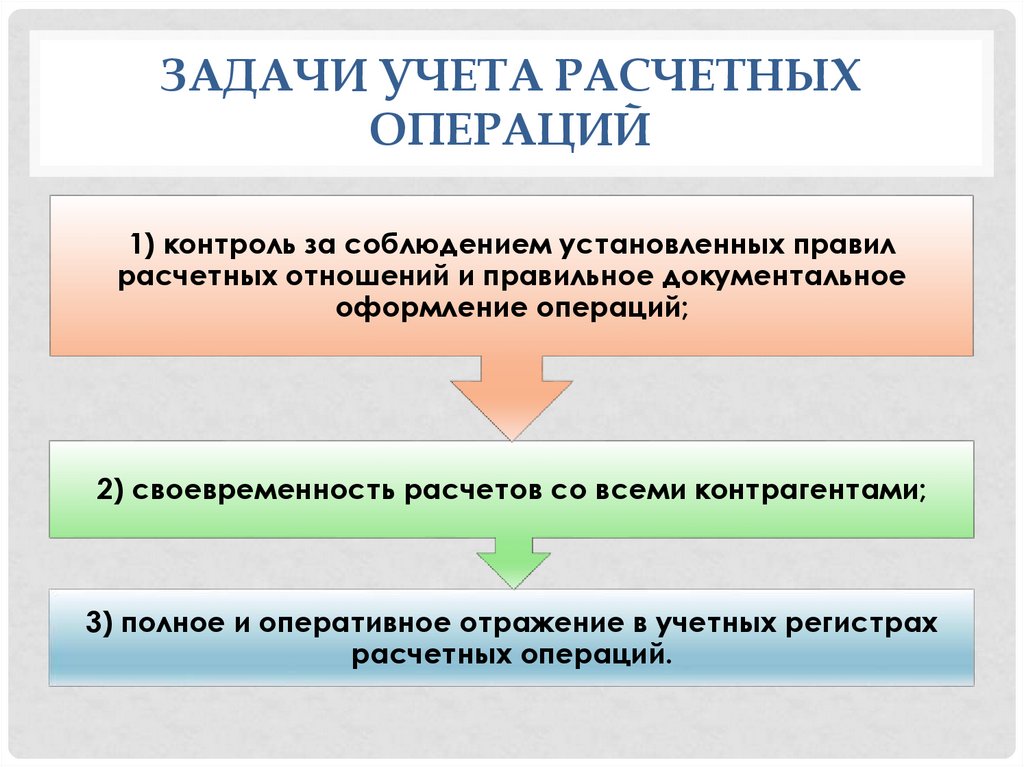

ЗАДАЧИ УЧЕТА РАСЧЕТНЫХОПЕРАЦИЙ

1) контроль за соблюдением установленных правил

расчетных отношений и правильное документальное

оформление операций;

2) своевременность расчетов со всеми контрагентами;

3) полное и оперативное отражение в учетных регистрах

расчетных операций.

19.

Вопрос 2.Нормативно-правовое регулирование учета

расчетов

20.

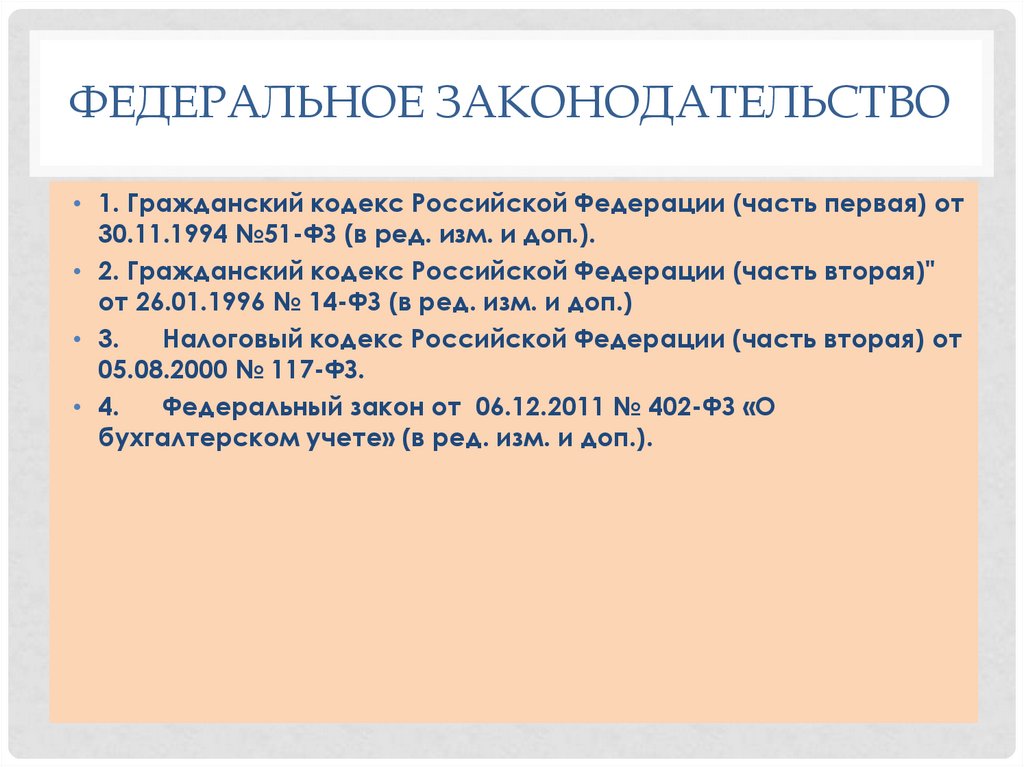

ФЕДЕРАЛЬНОЕ ЗАКОНОДАТЕЛЬСТВО• 1. Гражданский кодекс Российской Федерации (часть первая) от

30.11.1994 №51-ФЗ (в ред. изм. и доп.).

• 2. Гражданский кодекс Российской Федерации (часть вторая)"

от 26.01.1996 № 14-ФЗ (в ред. изм. и доп.)

• 3.

Налоговый кодекс Российской Федерации (часть вторая) от

05.08.2000 № 117-ФЗ.

• 4.

Федеральный закон от 06.12.2011 № 402-ФЗ «О

бухгалтерском учете» (в ред. изм. и доп.).

21.

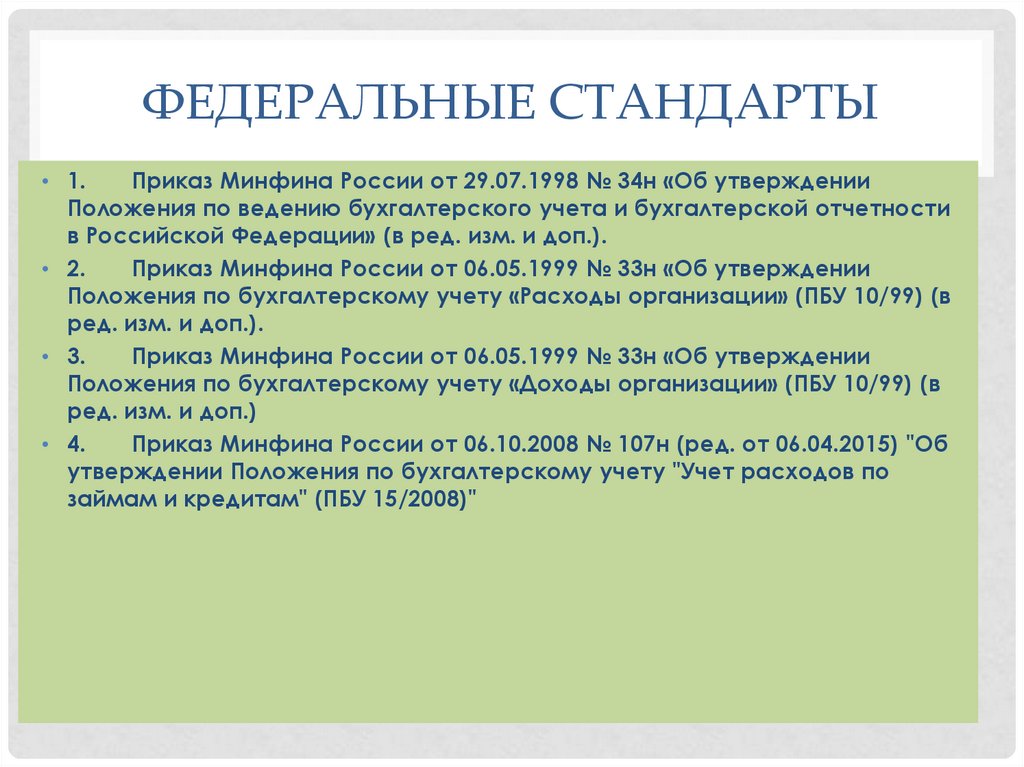

ФЕДЕРАЛЬНЫЕ СТАНДАРТЫ• 1.

Приказ Минфина России от 29.07.1998 № 34н «Об утверждении

Положения по ведению бухгалтерского учета и бухгалтерской отчетности

в Российской Федерации» (в ред. изм. и доп.).

• 2.

Приказ Минфина России от 06.05.1999 № 33н «Об утверждении

Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99) (в

ред. изм. и доп.).

• 3.

Приказ Минфина России от 06.05.1999 № 33н «Об утверждении

Положения по бухгалтерскому учету «Доходы организации» (ПБУ 10/99) (в

ред. изм. и доп.)

• 4.

Приказ Минфина России от 06.10.2008 № 107н (ред. от 06.04.2015) "Об

утверждении Положения по бухгалтерскому учету "Учет расходов по

займам и кредитам" (ПБУ 15/2008)"

22.

ОТРАСЛЕВЫЕ СТАНДАРТЫ• 1. Положение "Отраслевой стандарт бухгалтерского учета

некредитными финансовыми организациями событий после

окончания отчетного года». Утверждено Банком России

16.12.2015 N 520-П.

• 2. Положение "Отраслевой стандарт бухгалтерского учета

некредитными финансовыми организациями операций по

привлечению денежных средств по договорам займа и

кредитным договорам, операций по выпуску и погашению

(оплате) облигаций и векселей«. Утверждено Банком России

05.11.2015 N 501-П

23.

МЕТОДИЧЕСКИЕ УКАЗАНИЯ ИРЕКОМЕНДАЦИИ

• 1. Приказ Минфина России от 31.10.2000 № 94н «Об утверждении

План счетов бухгалтерского учета финансово-хозяйственной

деятельности организаций и Инструкция по применению Плана

счетов бухгалтерского учета финансово-хозяйственной

деятельности организаций« (в ред. изм. и доп.)

• 2. Приказ Минфина России от 13.06.1995 г. № 49 «Об утверждении

Методических указания по инвентаризации имущества и

финансовых обязательств« (в ред. изм. и доп.).

• 3. Отраслевые методические рекомендации.

24.

СТАНДАРТЫ ЭКОНОМИЧЕСКОГОСУБЪЕКТА

• В учетной политике организации утверждаются

формы учетных документов, применяемых для

оформления хозяйственных операций по

отражению расчетов; методы оценки и

формирования резервов, график проведения

инвентаризация, порядок организации

аналитического учета, открытые счета и

субсчета.

25.

Вопрос 3Учет расчетов с

покупателями и заказчиками

26.

ПОКУПАТЕЛИ И ЗАКАЗЧИКИ• это организации или лица, приобретающие

готовую продукцию, товары и иные виды

материальных ценностей, а также различные

виды услуг и требующие выполнения разных

работ.

27.

ПЕРВИЧНЫЙ УЧЕТДоговора

Счета на оплату

Товарно-сопроводительные документы (товарнотранспортные накладные, товарные накладные и т.п.)

Акты выполненных работ

Платежные документы (ПКО, банковские документы)

28.

• В соответствии с требованием НалоговогоКодекса РФ, не зависимо от видов деятельности

(реализация товаром, выполнение работ или

оказание услуг), организация, наряду с

документами, подтверждающими выполнение

обязательств по той или иной сделке, должна

оформлять счет-фактуру.

29.

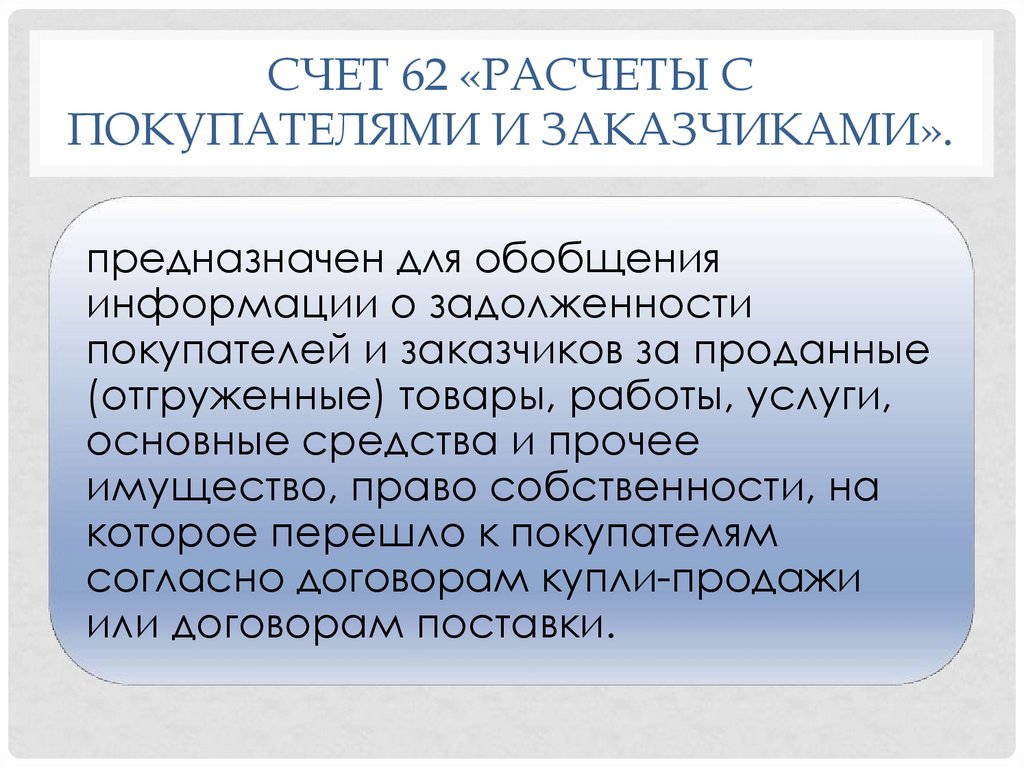

СЧЕТ 62 «РАСЧЕТЫ СПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ».

предназначен для обобщения

информации о задолженности

покупателей и заказчиков за проданные

(отгруженные) товары, работы, услуги,

основные средства и прочее

имущество, право собственности, на

которое перешло к покупателям

согласно договорам купли-продажи

или договорам поставки.

30.

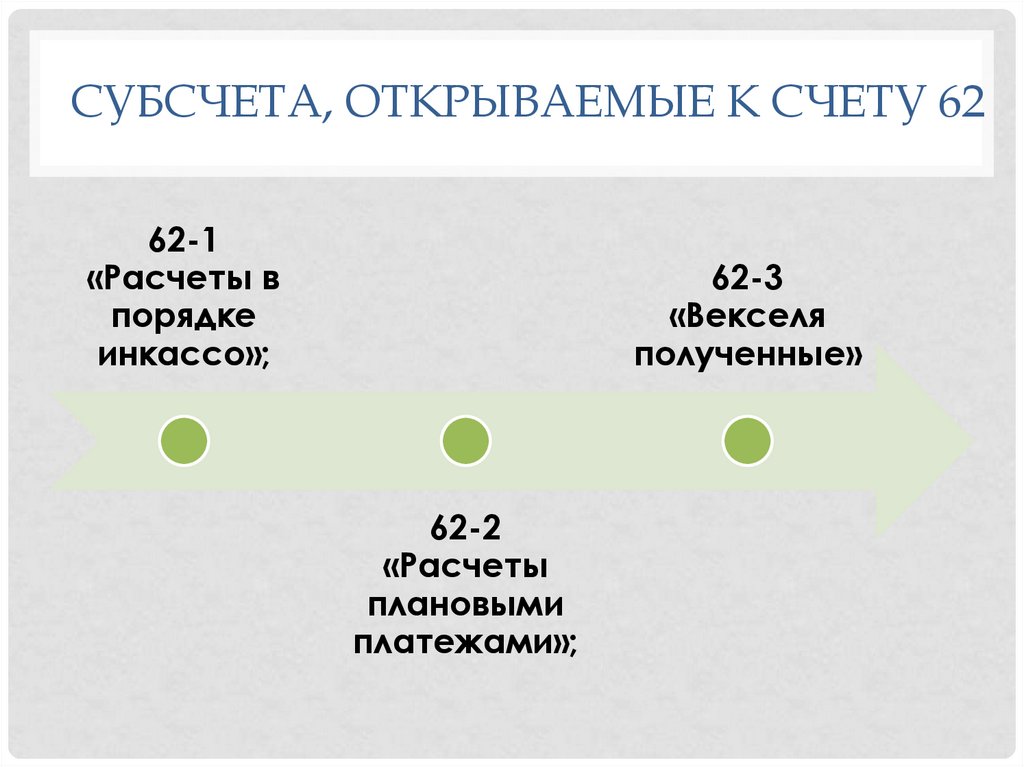

СУБСЧЕТА, ОТКРЫВАЕМЫЕ К СЧЕТУ 6262-1

«Расчеты в

порядке

инкассо»;

62-3

«Векселя

полученные»

62-2

«Расчеты

плановыми

платежами»;

31.

ВАРИАНТЫ УЧЕТА ВЕКСЛЕЛЕЙСитуация

Отражение в учете

Организация

приобрела

вексель по дебету счета 58-2 «Долговые

третьего лица* по договору купли- ценные бумаги»

продажи

Организация получила вексель третьего по дебету счета 58-2 «Долговые

лица* в оплату проданной продукции ценные бумаги

(товаров, иного имущества, а также

выполненных работ, оказанных услуг)

Организация получила

простой **

вексель в обеспечение договора займа

Организация получила

простой **

вексель в оплату проданной продукции

(товаров, имущества, работ и услуг)

по дебету счета 58-3

«Предоставленные займы»

по дебету счета «Векселя

полученные» счета 62 « Расчеты с

покупателями и заказчиками»*

* Вексель, векселедателем которого не является организация, ни продавец

векселя; такой вексель еще иногда называют финансовым.

** Вексель, плательщиком по которому является сам векселедатель, в данном

случае покупатель (заказчик).

32.

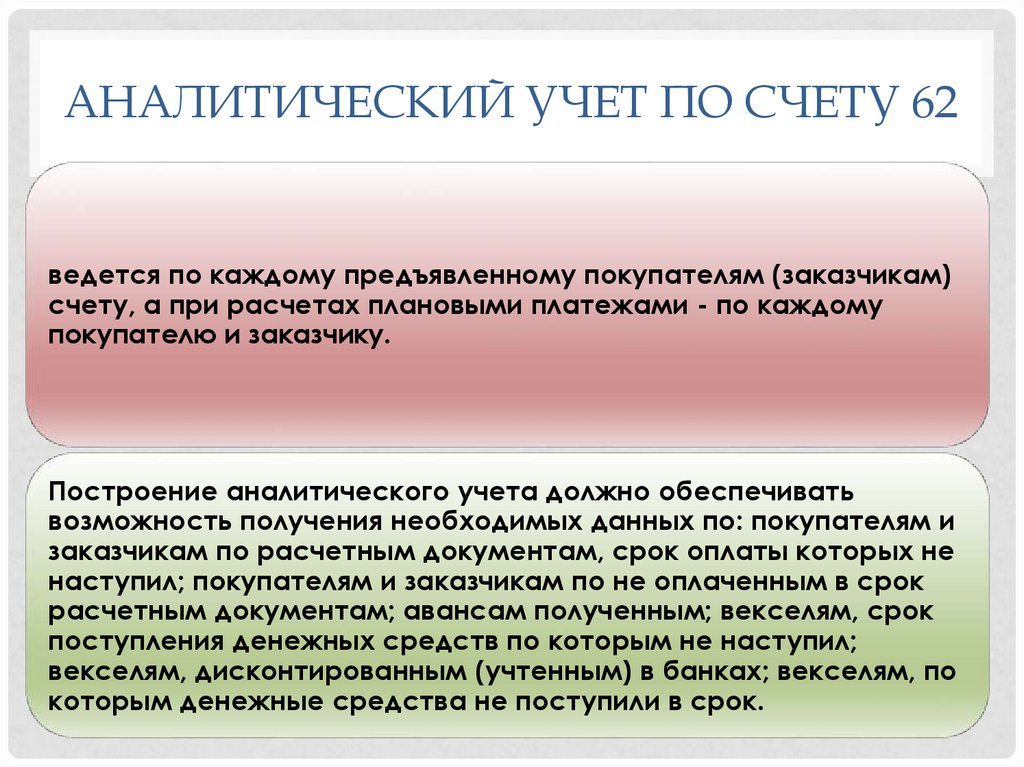

АНАЛИТИЧЕСКИЙ УЧЕТ ПО СЧЕТУ 62ведется по каждому предъявленному покупателям (заказчикам)

счету, а при расчетах плановыми платежами - по каждому

покупателю и заказчику.

Построение аналитического учета должно обеспечивать

возможность получения необходимых данных по: покупателям и

заказчикам по расчетным документам, срок оплаты которых не

наступил; покупателям и заказчикам по не оплаченным в срок

расчетным документам; авансам полученным; векселям, срок

поступления денежных средств по которым не наступил;

векселям, дисконтированным (учтенным) в банках; векселям, по

которым денежные средства не поступили в срок.

33.

ОСНОВНЫЕ БУХГАЛТЕРСКИЕ ЗАПИСИПО СЧЕТУ 62 «РАСЧЕТЫ С

ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ»

№п.п Содержание хозяйственных операций

1

Дт

Кт

62

90-1, 91-1

62

62-3

50, 51, 52,

55

62-1

50, 51, 52, 55

62-1

Списана задолженность покупателя за сет резерва по

сомнительным долгам

Списана нереальная для взыскания задолженность

покупателя на убытки организации

63

62-1

91-2, 99

62

Погашен вексель покупателем

Задолженность по кредитам погашена покупателем

зачетом встречных требований

51, 50, 52, 55

66, 67

62-3

62

Операции по дебету счета 62

Отражена задолженность покупателей и заказчиков

(начислена выручка) за отгруженную продукцию,

выполненную работу, оказанные услуги

Возвращен ранее полученный аванс от покупателя и

заказчика

Получен от покупателя и заказчика просто вексель в

оплату продукции, работ, услуг

2.

Корреспонденция счетов

Операции по кредиту счета 62

Оплачены счета покупателем и заказчиком

34.

Вопрос 4Учет расчетов с

поставщиками и

подрядчиками

35.

ПОСТАВЩИКИ И ПОДРЯДЧИКИорганизации, поставляющие

различные материальные

ценности, а также оказывающие

различного рода услуги и

выполняющие различные

работы, которые оформляются

соответствующими договорами.

36.

ПЕРВИЧНЫЙ УЧЕТОснованием для принятия к учету кредиторской

задолженности перед поставщиками являются договора и

документы, свидетельствующие о факте свершения сделки

(товарно-транспортная накладная, приходные ордера,

приемные акты, акты о выполнении работ и услуг и др.). Сумма

причитающаяся к оплате фиксируется в учете на основании

выставленных счетов.

Оплата поставщикам может производиться как в наличной, так

и безналичной форме для чего используются кассовые

документы (расходный кассовый ордер) и платежные

документы (платежные поручения, аккредитивы и другие

формы документов).

37.

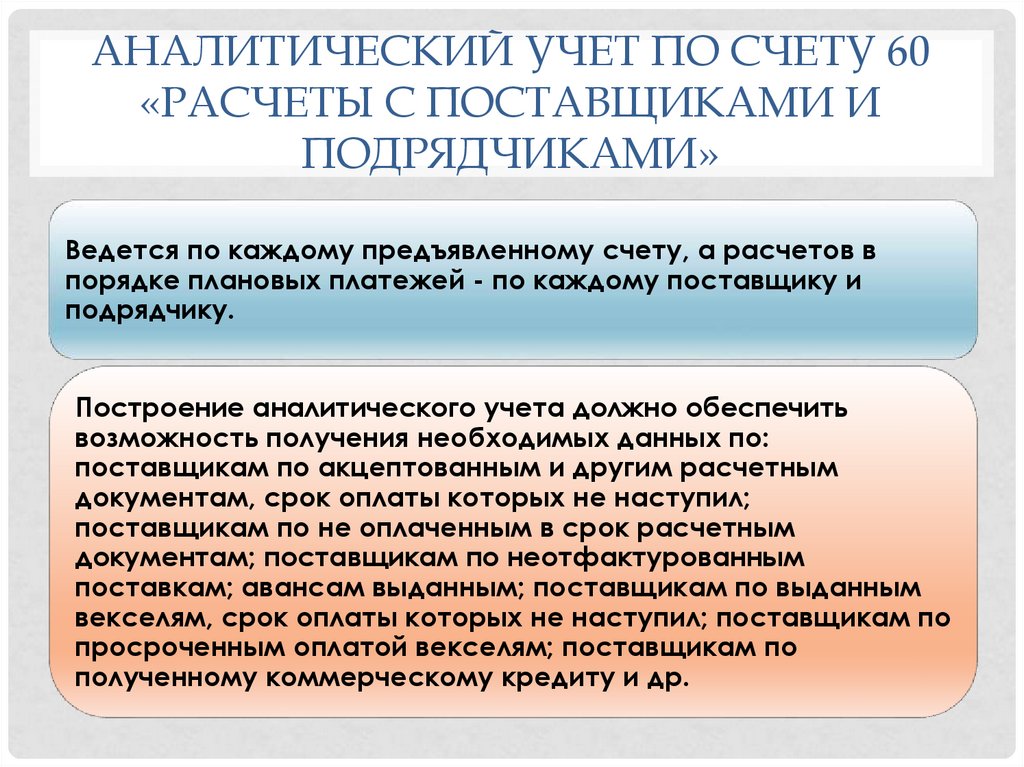

АНАЛИТИЧЕСКИЙ УЧЕТ ПО СЧЕТУ 60«РАСЧЕТЫ С ПОСТАВЩИКАМИ И

ПОДРЯДЧИКАМИ»

Ведется по каждому предъявленному счету, а расчетов в

порядке плановых платежей - по каждому поставщику и

подрядчику.

Построение аналитического учета должно обеспечить

возможность получения необходимых данных по:

поставщикам по акцептованным и другим расчетным

документам, срок оплаты которых не наступил;

поставщикам по не оплаченным в срок расчетным

документам; поставщикам по неотфактурованным

поставкам; авансам выданным; поставщикам по выданным

векселям, срок оплаты которых не наступил; поставщикам по

просроченным оплатой векселям; поставщикам по

полученному коммерческому кредиту и др.

38.

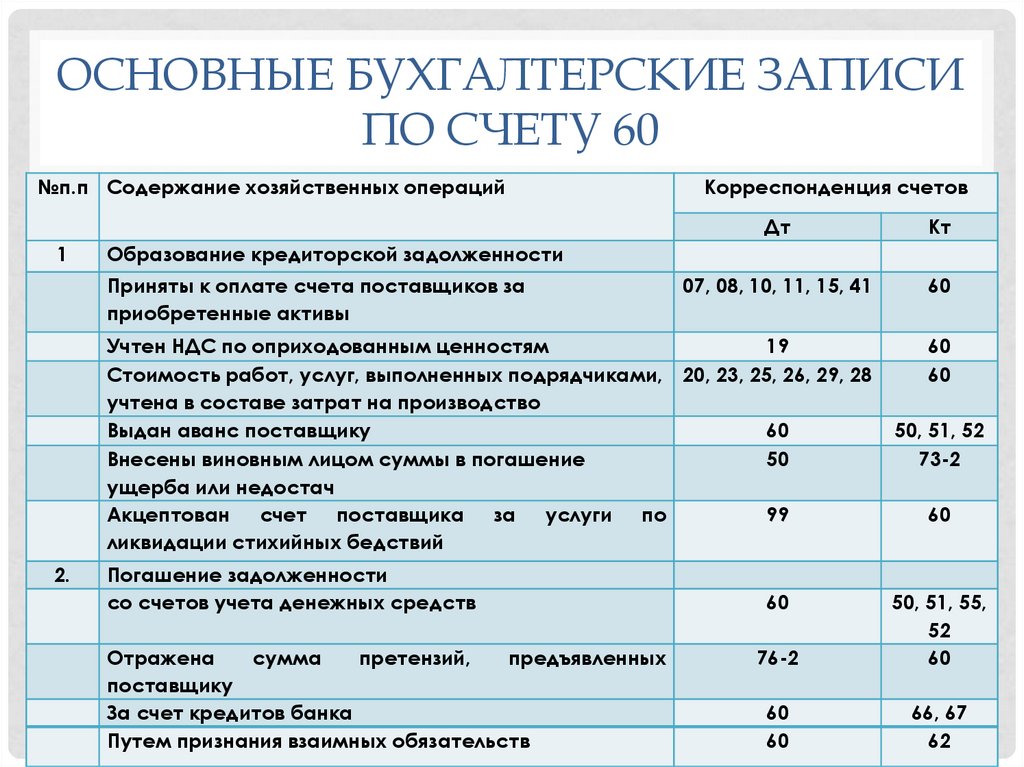

ОСНОВНЫЕ БУХГАЛТЕРСКИЕ ЗАПИСИПО СЧЕТУ 60

№п.п Содержание хозяйственных операций

1

Дт

Кт

07, 08, 10, 11, 15, 41

60

Учтен НДС по оприходованным ценностям

19

Стоимость работ, услуг, выполненных подрядчиками, 20, 23, 25, 26, 29, 28

учтена в составе затрат на производство

Выдан аванс поставщику

60

Внесены виновным лицом суммы в погашение

50

ущерба или недостач

Акцептован счет поставщика за услуги по

99

ликвидации стихийных бедствий

60

60

Образование кредиторской задолженности

Приняты к оплате счета поставщиков за

приобретенные активы

2.

Корреспонденция счетов

Погашение задолженности

со счетов учета денежных средств

Отражена

сумма

претензий,

предъявленных

поставщику

За счет кредитов банка

Путем признания взаимных обязательств

60

50, 51, 52

73-2

60

76-2

50, 51, 55,

52

60

60

60

66, 67

62

39.

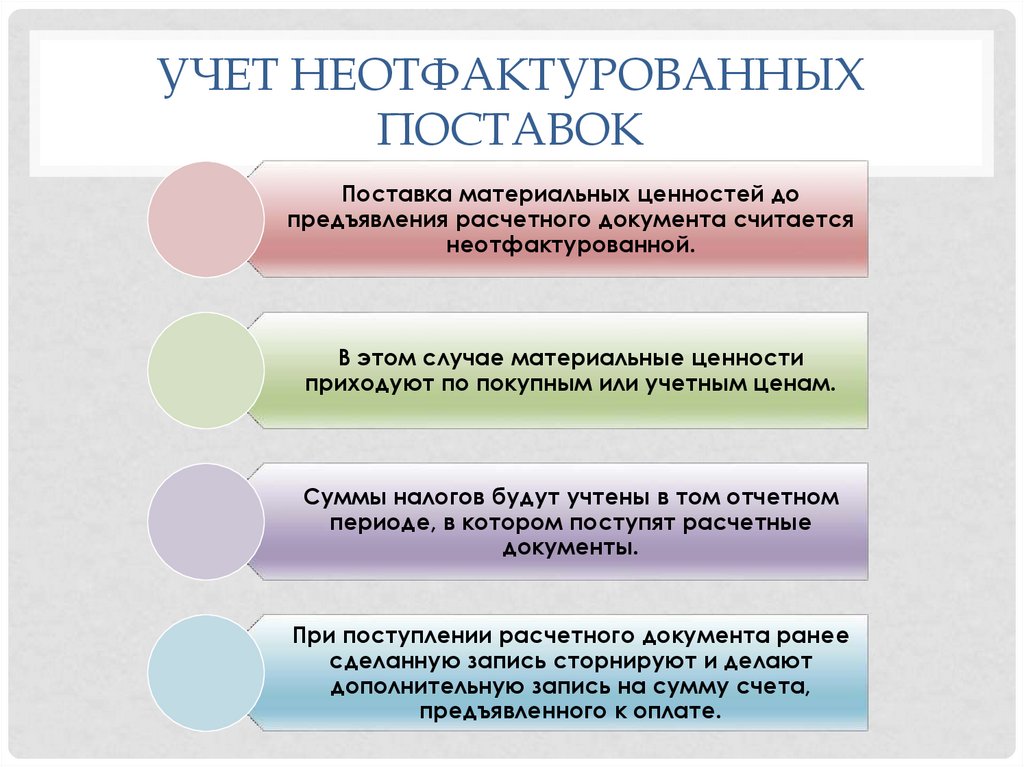

УЧЕТ НЕОТФАКТУРОВАННЫХПОСТАВОК

Поставка материальных ценностей до

предъявления расчетного документа считается

неотфактурованной.

В этом случае материальные ценности

приходуют по покупным или учетным ценам.

Суммы налогов будут учтены в том отчетном

периоде, в котором поступят расчетные

документы.

При поступлении расчетного документа ранее

сделанную запись сторнируют и делают

дополнительную запись на сумму счета,

предъявленного к оплате.

40.

• Неотфактурованные поставки принимаются насклад с составлением акта о приемке

материалов. Акт о приемке материалов

составляется не менее чем в двух экземплярах.

Оприходование неотфактурованных поставок

производится на основании первого экземпляра

указанного акта. Второй экземпляр акта

направляется поставщику.

41.

Вопрос 5Учет резервов по

сомнительным долгам

42.

СОМНИТЕЛЬНЫЙ ДОЛ-это дебиторская задолженность,

которая не погашена или с

высокой степенью вероятности не

будет погашена в сроки,

установленные договором, и не

обеспечена залогом,

поручительством, возможностью

удержания имущества должника

или иными способами

43.

Дебиторская задолженность,которая является просроченной

(не погашенной в установленный

договором срок), продолжает

учитываться на прежних счетах

учета расчетов.

Если на отчетную дату у

организации имеется

уверенность в ее погашении, то

сомнительной такая

задолженность не признается и

резерв по ней не создается.

44.

Создание резерва посомнительным долгам

является обязанностью

организации, а не

правом.

Резерв необходимо

создавать в отношении

сомнительной

задолженности,

возникшей по любым

основаниям (не только по

задолженности

покупателей и заказчиков

по оплате товаров

(работ, услуг)), в том

числе и по выданным

авансам

45.

Выявить сомнительные долги можно в результатеинвентаризации расчетов с дебиторами или иным

способом.

Периодичность проверки дебиторской задолженности и

порядок оценки размера создаваемого резерва

организация устанавливает самостоятельно и

закрепляет в учетной политике.

При появлении новой информации величина резерва

подлежит корректировке (увеличению или уменьшению).

46.

СЧЕТ 63 «РЕЗЕРВЫ ПОСОМНИТЕЛЬНЫМ ДОЛГАМ».

Предназначен для

обобщения

информации о

резервах по

сомнительным долгам

47.

АНАЛИТИЧЕСКИЙ УЧЕТ ПО СЧЕТУ 63ведется по

каждому

созданному

резерву.

48.

БУХГАЛТЕРСКИЕ ЗАПИСИ ПО УЧЕТУРЕЗЕРВОВ ПО СОМНИТЕЛЬНЫМ

ДОЛГАМ

Содержание операций

Дебет

Кредит

Первичный документ

Создан (увеличен) резерв 91-2

по сомнительным долгам.

Сумма резерва отнесена

на прочие расходы

63

Бухгалтерская

справка

Списана

дебиторская 63

задолженность,

нереальная для взыскания,

за счет средств резерва

62,

76

и др.

Акт инвентаризации

расчетов,

Приказ руководителя

организации

Восстановлен (уменьшен) 63

резерв по сомнительным

долгам

91-1

Бухгалтерская

справка

49.

РЕЗЕРВ ВОССТАНАВЛИВАЕТСЯ ВСИТУАЦИЯХ

1)

при проверке выявлено, что сумма созданного

резерва избыточна (например, в результате получения новой

информации прогноз по погашению задолженности стал

более благоприятным для организации);

2)

задолженность погашена должником в полной сумме

или в сумме, превышающей нетто-оценку этой

задолженности;

3)

задолженность выбыла в результате передачи

третьим лицам (например, при уступке права требования).

50.

Вопрос 6Учет расчетов с

учредителями

51.

С УЧРЕДИТЕЛЯМИ ОРГАНИЗАЦИИВЕДУТСЯ ДВА ОСНОВНЫХ ТИПА

РАСЧЕТОВ:

по

формированию

уставного

капитала;

по выплате

дивидендов

52.

Основанием для отражения в бухгалтерском учете образованиязадолженности учредителей по вкладам в уставный капитал являются

учредительные документы вновь образовавшейся организации.

Первичными документами по учету расчетов с учредителями в части

погашения их задолженности могут быть документы,

подтверждающие факт ее погашения: выписки банка и платежные

поручения, акты приемки-передачи основных средств и

нематериальных активов, расчеты бухгалтерии, бухгалтерские

справки и др.

Решение о выплате дивидендов принимается на общем собрании и

оформляется протоколом. Организации могут выплачивать

дивиденды учредителю от части прибыли каждого квартала, раз в

полгода или год.

53.

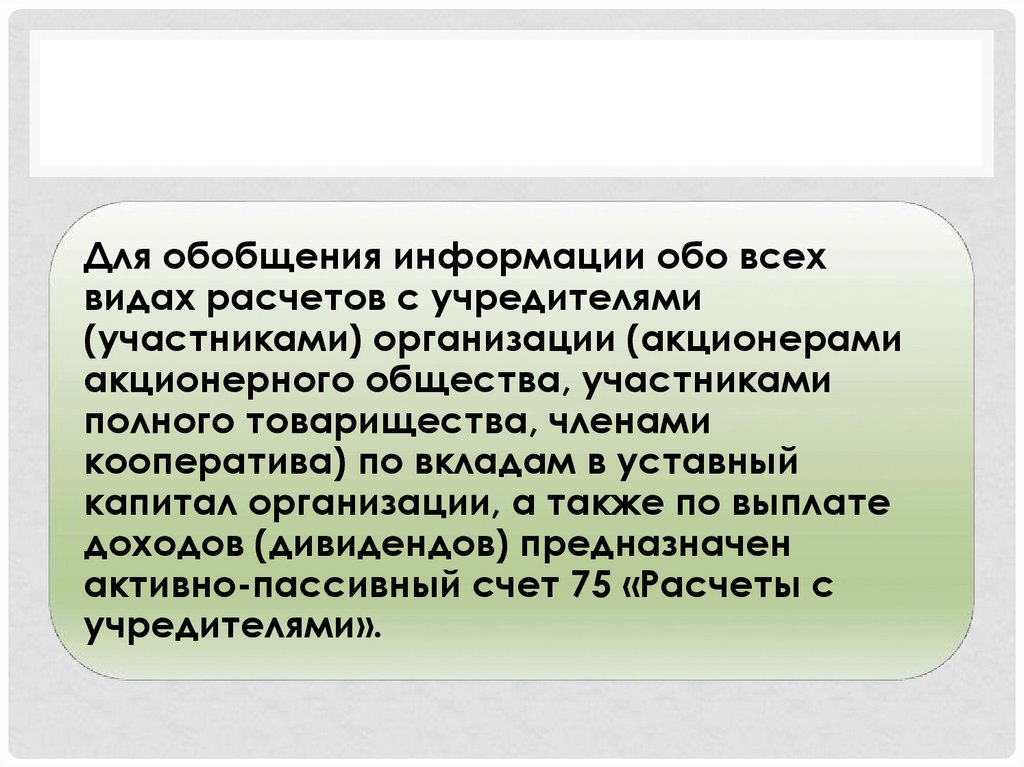

Для обобщения информации обо всехвидах расчетов с учредителями

(участниками) организации (акционерами

акционерного общества, участниками

полного товарищества, членами

кооператива) по вкладам в уставный

капитал организации, а также по выплате

доходов (дивидендов) предназначен

активно-пассивный счет 75 «Расчеты с

учредителями».

54.

К СЧЕТУ 75 ОТКРЫВАЮТСЯСЛЕДУЮЩИЕ СУБСЧЕТА:

75-1 «Расчеты по

вкладам в уставный

(складочный)

капитал;

75-2 «Расчеты по

выплате доходов».

55.

ОСНОВНЫЕ БУХГАЛТЕРСКИЕ ЗАПИСИПО СЧЕТУ 75 «РАСЧЕТЫ С

УЧРЕДИТЕЛЯМИ»

№п.п.

1.

2.

3.

4.

5.

6.

7.

Содержание хозяйственных операций

Отражена задолженность учредителей

по оплате вкладов в уставный капитал

(фонд) организации

В качестве вклада в уставный капитал

внесены денежные средства

В качестве вклада в уставный капитал

внесены прочие активы

Начислены дивиденды учредителям

организации

Удержан налог на доходы с сумм,

выплаченных учредителям

Выплачены

доходы

(дивиденды)

учредителям (за минусом налога)

Выплачены дивиденды учредителям

товарами или готовой продукцией

Корреспонденция

счетов

Дт

Кт

75-1

80

50, 51, 52,

55

07, 08, 10,

11, 41

84

75-1

75-2, 70

70, 75-2

68

75-2, 70

50, 51

75-2,70

90-1

75-1

56.

Вопрос 7Учет расчетов с разными

дебиторами и кредиторами

57.

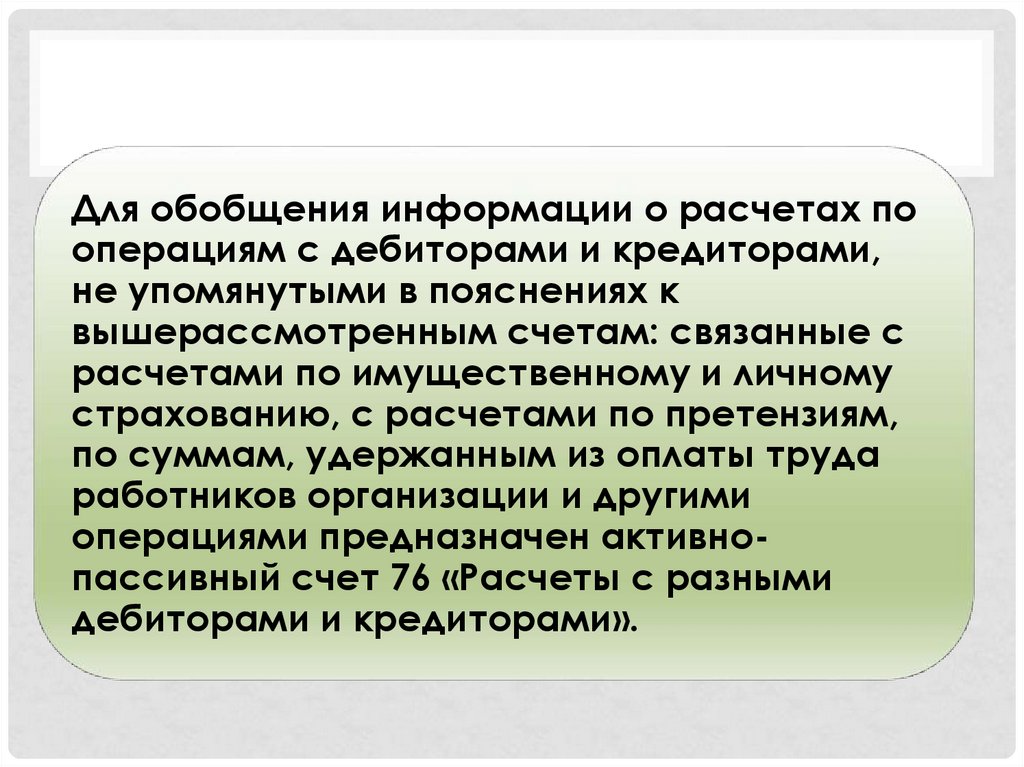

Для обобщения информации о расчетах пооперациям с дебиторами и кредиторами,

не упомянутыми в пояснениях к

вышерассмотренным счетам: связанные с

расчетами по имущественному и личному

страхованию, с расчетами по претензиям,

по суммам, удержанным из оплаты труда

работников организации и другими

операциями предназначен активнопассивный счет 76 «Расчеты с разными

дебиторами и кредиторами».

58.

К СЧЕТУ 76 МОГУТ БЫТЬ ОТКРЫТЫСЛЕДУЮЩИЕ СУБСЧЕТА:

- 76-1 «Расчеты по

имущественному

и личному

страхованию»;

- 76-2 «Расчеты по

претензиям»;

- 76-3 «Расчеты по

причитающимся

дивидендам и

другим доходам»;

- 76-4 «Расчеты по

депонированным

суммам».

59.

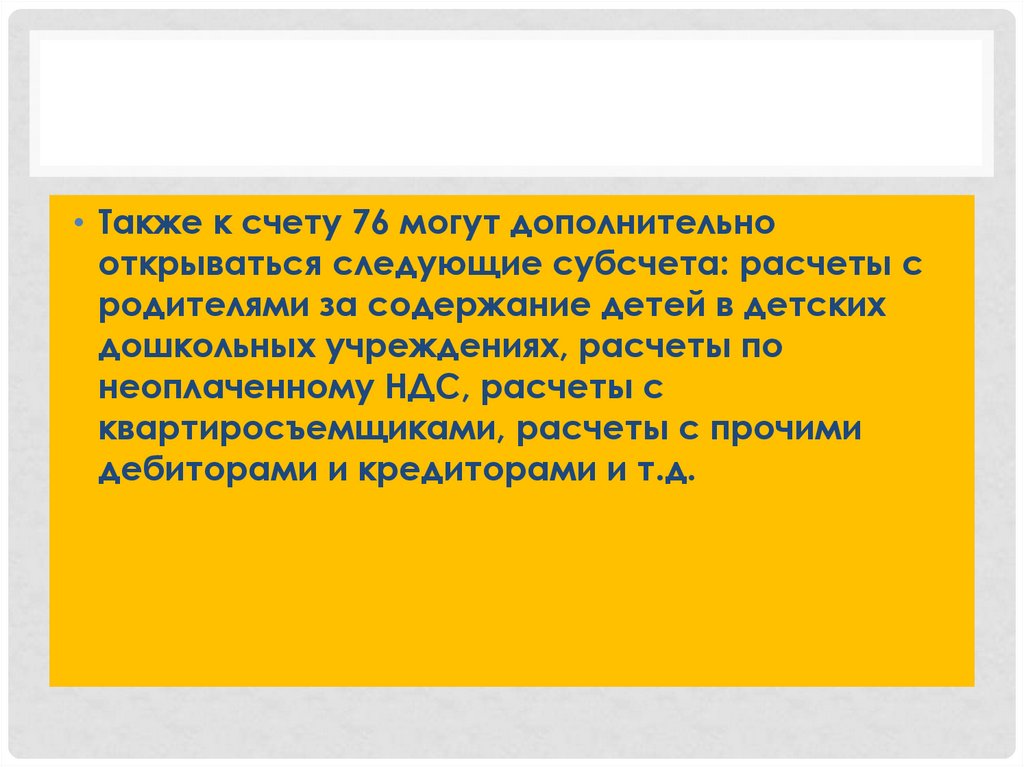

• Также к счету 76 могут дополнительнооткрываться следующие субсчета: расчеты с

родителями за содержание детей в детских

дошкольных учреждениях, расчеты по

неоплаченному НДС, расчеты с

квартиросъемщиками, расчеты с прочими

дебиторами и кредиторами и т.д.

60.

СУБСЧЕТ 76-1 «РАСЧЕТЫ ПОИМУЩЕСТВЕННОМУ И ЛИЧНОМУ

СТРАХОВАНИЮ»

Отражаются расчеты по страхованию имущества и персонала (кроме расчетов

по социальному страхованию и обязательному медицинскому страхованию)

организации, в котором организация выступает страхователем.

Исчисленные суммы страховых платежей отражаются по кредиту счета 76

«Расчеты с разными дебиторами и кредиторами» в корреспонденции со счетами

учета затрат на производство (расходов на продажу) или других источников

страховых платежей.

Перечисление сумм страховых платежей страховым организациям отражается

по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» в

корреспонденции со счетами учета денежных средств.

В дебет счета 76 «Расчеты с разными дебиторами и кредиторами» списываются

потери по страховым случаям (уничтожение и порча производственных запасов,

готовых изделий и других материальных ценностей и т.п.) с кредита счетов учета

производственных запасов, основных средств и др.

61.

Аналитический учет посубсчету 76-1 «Расчеты по

имущественному и личному

страхованию» ведется по

страховщикам и отдельным

договорам страхования.

62.

СУБСЧЕТ 76-2 «РАСЧЕТЫ ПОПРЕТЕНЗИЯМ»

к поставщикам, подрядчикам и транспортным организациям по выявленным при проверке

их счетов (после акцепта последних) несоответствия цен и тарифов, обусловленных

договорами, а также при выявлении арифметических ошибок;

к поставщикам материалов, товаров, как и к организациям, перерабатывающим

материалы организации, за обнаруженные несоответствия качества стандартам,

техническим условиям, заказу;

к поставщикам, транспортным и другим организациям за недостачи груза в пути сверх

предусмотренных в договоре;

за брак и простои, возникшие по вине поставщиков или подрядчиков, в суммах, признанных

плательщиками или присужденных судом, - в корреспонденции со счетами учета затрат

на производство;

к кредитным организациям по суммам, ошибочно списанным (перечисленным) по счетам

организации, - в корреспонденции со счетами учета денежных средств, кредитов;

по штрафам, пеням, неустойкам, взыскиваемым с поставщиков, подрядчиков,

покупателей, заказчиков, потребителей транспортных и других услуг за несоблюдение

договорных обязательств, в размерах, признанных плательщиками или присужденных

судом (суммы предъявленных претензий, не признанных плательщиками, на учет не

принимаются),

63.

Аналитический учет посубсчету 76-2 «Расчеты

по претензиям» ведется

по каждому дебитору и

отдельным претензиям.

64.

СУБСЧЕТ 76-3 «РАСЧЕТЫ ПОПРИЧИТАЮЩИМСЯ ДИВИДЕНДАМ И

ДРУГИМ ДОХОДАМ»

Учитываются расчеты по причитающимся организации

дивидендам и другим доходам, в том числе по прибыли,

убыткам и другим результатам по договору простого

товарищества.

Подлежащие получению (распределению) доходы

отражаются по дебету счета 76 «Расчеты с разными

дебиторами и кредиторами» и кредиту счета 91 «Прочие

доходы и расходы». Активы, полученные организацией в счет

доходов, приходуются по дебету счетов учета активов (51

«Расчетные счета» и др.) и кредиту счета 76 «Расчеты с

разными дебиторами и кредиторами».

65.

СУБСЧЕТ 76-4 «РАСЧЕТЫ ПОДЕПОНИРОВАННЫМ СУММАМ»

Учитываются расчеты с работниками организации

по суммам, начисленным, но не выплаченным в

установленный срок (из-за неявки получателей).

Депонированные суммы отражаются по кредиту

счета 76 «Расчеты с разными дебиторами и

кредиторами» и дебету счета 70 «Расчеты с

персоналом по оплате труда».

При выплате этих сумм получателю делается

запись по дебету счета 76 «Расчеты с разными

дебиторами и кредиторами» и кредиту счетов

учета денежных средств.

66.

Вопрос 8Учет кредитов и

займов

67.

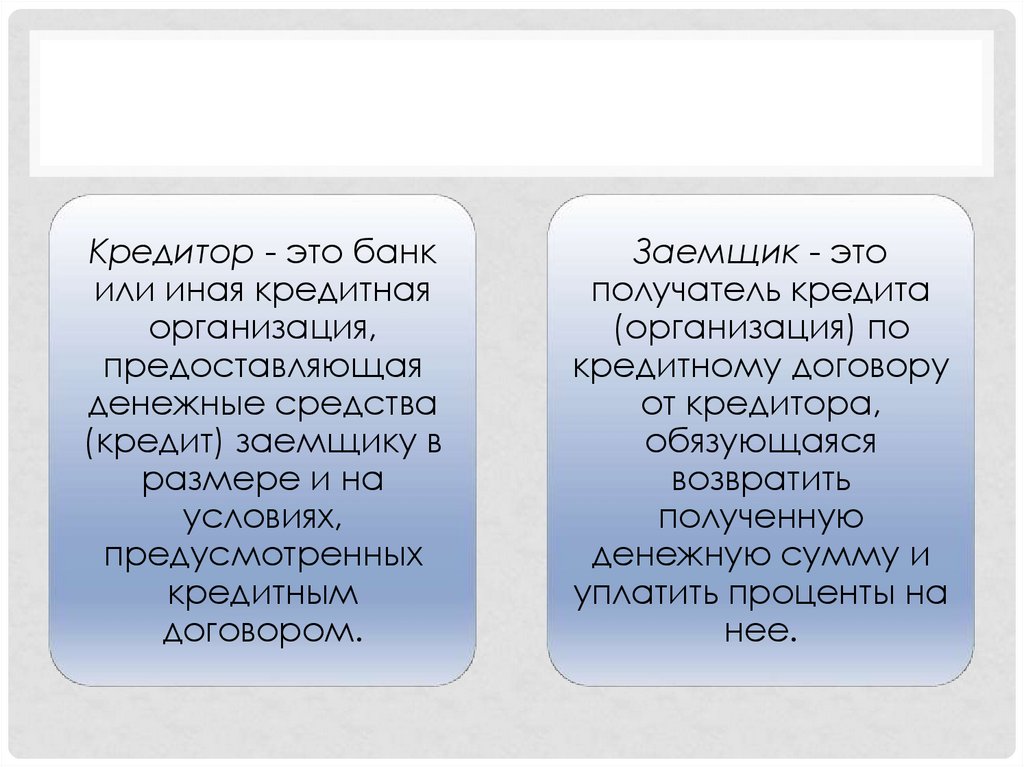

Кредитор - это банкили иная кредитная

организация,

предоставляющая

денежные средства

(кредит) заемщику в

размере и на

условиях,

предусмотренных

кредитным

договором.

Заемщик - это

получатель кредита

(организация) по

кредитному договору

от кредитора,

обязующаяся

возвратить

полученную

денежную сумму и

уплатить проценты на

нее.

68.

• Кредитные отношения между кредитором изаемщиком регулируются кредитным

договором (договором займа), который

заключается между указанными субъектами в

письменной форме. Несоблюдение письменной

формы влечет недействительность кредитного

договора и такой договор считается

ничтожным.

69.

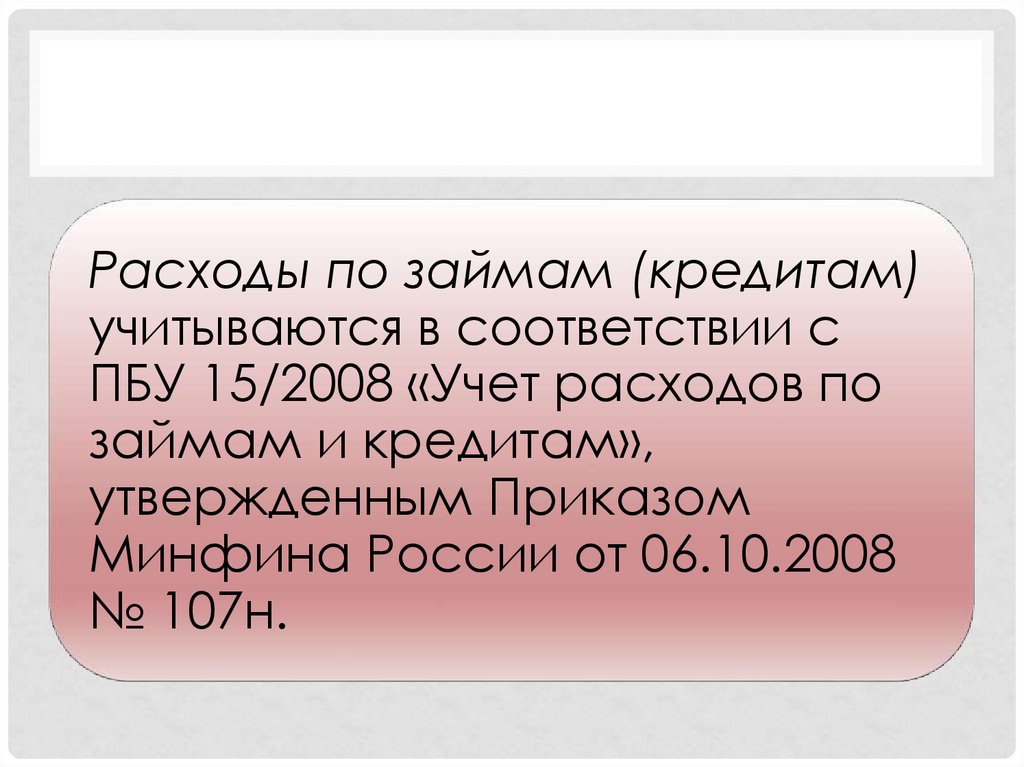

Расходы по займам (кредитам)учитываются в соответствии с

ПБУ 15/2008 «Учет расходов по

займам и кредитам»,

утвержденным Приказом

Минфина России от 06.10.2008

№ 107н.

70.

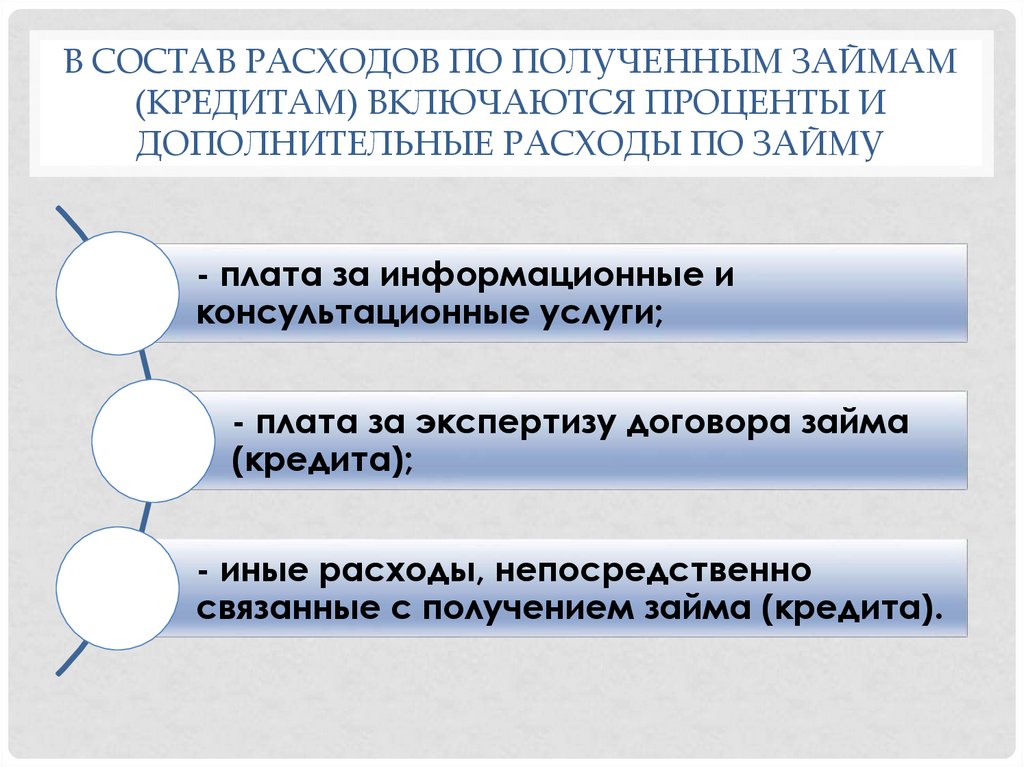

В СОСТАВ РАСХОДОВ ПО ПОЛУЧЕННЫМ ЗАЙМАМ(КРЕДИТАМ) ВКЛЮЧАЮТСЯ ПРОЦЕНТЫ И

ДОПОЛНИТЕЛЬНЫЕ РАСХОДЫ ПО ЗАЙМУ

- плата за информационные и

консультационные услуги;

- плата за экспертизу договора займа

(кредита);

- иные расходы, непосредственно

связанные с получением займа (кредита).

71.

• Расходы в виде процентов относятся к прочимрасходам, за исключением той их части,

которая подлежит включению в стоимость

инвестиционного актива, то есть объекта

незавершенного производства, незавершенного

строительства, который планируется принять к

бухгалтерскому учету в качестве основного

средства, нематериального актива или иного

внеоборотного актива

72.

Для учета расчетов по кредитами займам предназначены счета

66 «Расчеты по краткосрочным

кредитам и займам» и 67

«Расчеты по долгосрочным

кредитам и займам».

73.

СЧЕТ 66 «РАСЧЕТЫ ПОКРАТКОСРОЧНЫМ КРЕДИТАМ И

ЗАЙМАМ»

Предназначен для

обобщения информации о

состоянии краткосрочных

(на срок не более 12

месяцев) кредитов и

займов, полученных

организацией.

Краткосрочные займы,

привлеченные путем

выпуска и размещения

облигаций, учитываются

на счете 66 «Расчеты по

краткосрочным кредитам

и займам» обособленно.

74.

Аналитический учеткраткосрочных кредитов и

займов ведется по видам

кредитов и займов, кредитным

организациям и другим

заимодавцам,

предоставившим их.

75.

СЧЕТ 67 «РАСЧЕТЫ ПОДОЛГОСРОЧНЫМ КРЕДИТАМ И

ЗАЙМАМ»

Предназначен для

обобщения информации о

состоянии долгосрочных

(на срок более 12

месяцев) кредитов и

займов, полученных

организацией.

Долгосрочные займы,

привлеченные путем

выпуска и размещения

облигаций, учитываются

на счете 67 «Расчеты по

долгосрочным кредитам и

займам» обособленно.

76.

Аналитический учет долгосрочныхкредитов и займов ведется по

видам кредитов и займов,

кредитным организациям и

другим заимодавцам,

предоставившим их, и отдельным

кредитам и займам.

77.

БУХГАЛТЕРСКИЕ ЗАПИСИ ПО УЧЕТУКРЕДИТОВ И ЗАЙМОВ

Содержание операции

Получен кредит (заем)

Дебет

51 «Расчетные счета»

Кредит

66-01 «Краткосрочные кредиты и займы»

(67-01 «Долгосрочные кредиты и займы»)

Начислена сумма дополнительных

91-2 «Прочие расходы»

расходов по кредиту (займу) (например,

за экспертизу договора, комиссия банка

и т.д.)

76 «Расчеты с разными дебиторами и

кредиторами»

Уплачена сумма дополнительных

расходов по кредиту (займу)

76 «Расчеты с разными дебиторами и

кредиторами»

51 «Расчетные счета»

Начислены проценты за пользование

кредитом (займом)

91-2 «Прочие расходы»

(08 «Вложения во внеоборотные активы»

- по инвестиционным кредитам)

66-02 «Проценты по краткосрочным

кредитам и займам»

(67-02 «Проценты по долгосрочным

кредитам и займам»)

Уплачены проценты за пользование

кредитом (займом)

66-02 «Проценты по краткосрочным

кредитам и займам»

(67-02 «Проценты по долгосрочным

кредитам и займам»)

51 «Расчетные счета»

Долгосрочная задолженность по

кредиту (займу) переведена в

краткосрочную

67-01 «Долгосрочные кредиты и займы»

66-01 «Краткосрочные кредиты и займы»

Погашен кредит (заем)

66-01 «Краткосрочные кредиты и займы» 51 «Расчетные счета»

(67-01 «Долгосрочные кредиты и займы»)

78.

Вопрос 9Учет внутрихозяйственных

расчетов

79.

Для обобщения информации обо всехвидах расчетов с филиалами,

представительствами, отделениями и

другими обособленными

подразделениями организации,

выделенными на отдельные балансы,

предназначен активно-пассивный счет

79 «Внутрихозяйственные расчеты».

80.

СУБСЧЕТА ОТКРЫВАЕМЫЕ К СЧЕТУ 79- 79-1 «Расчеты по выделенному

имуществу»;

- 79-2 «Расчеты по текущим операциям»;

- 79-3 «Расчеты по договору

доверительного управления имуществом».

81.

• Организации, имеющие филиалы,представительства, выделенные на отдельный

баланс, должны открывать к счету 79 субсчет

«Расчеты по выделенному имуществу», такой

же субсчет должен открывать и филиал для

учета расчетов с головным отделением

организации. Стоимость имущества,

передаваемая филиалу, отражается записью:

Дт 79-1 Кт 01, 03, 04, 10, 41, при передаче ОС и

НМА необходимо списать сумму начисленной

амортизации на момент передачи Дт 02, 05 Кт

79-1.

82.

• На субсчете 79-2 «Расчеты по текущимоперациям» учитывается состояние расчетов с

филиалом, не связанных с передачей филиалу

имущества. Так, помимо имущества, головная

организация может передавать филиалу:

• - денежные средства Дт 79-2 Кт 50, 51, 55, 52;

• - затраты Дт 79-2 Кт 25, 26;

• - средства в расчетах (дебиторскую и

кредиторскую задолженность) Дт 79-2 Кт 76.

• В учете филиала эти же операции отражаются

записями: Дт 50, 51, 52, 55 Кт 79-2; Дт 25, 26 Кт 792. и Дт 76 Кт 79-2.

83.

• На субсчете 79-3 «Расчеты по договору доверительногоуправления имуществом» учитывается состояние

расчетов, связанных с использованием договоров

доверительного управления имуществом. По договору

доверительного управления одна сторона (учредитель

управления) передает другой стороне (доверительному

управляющему) имущество в доверительные управления

на определенный срок. Доверительный управляющий

обязуется управлять этим имуществом в интересах

учредителя управления за установленное вознаграждение.

• Передача имущества в доверительное управление

отражается записью: Дт 79-3 Кт 01, 58, 07. Отражена

прибыль за отчетный период согласно договору

доверительного управления: Дт 79-3 Кт 99. Поступили

денежные средства по договору доверительного

управления: Дт 50, 51, 52, 55 Кт 79-3.

84.

Аналитический учет по счету 79ведется по каждому филиалу,

представительству, отделению,

а по учету расчетов

доверительного управления –

по каждому договору.

85.

Вопрос 10Инвентаризация

расчетов

86.

ИНВЕНТАРИЗАЦИЯ РАСЧЕТОВзаключается в проверке

обоснованности сумм,

числящихся на счетах

бухгалтерского учета.

87.

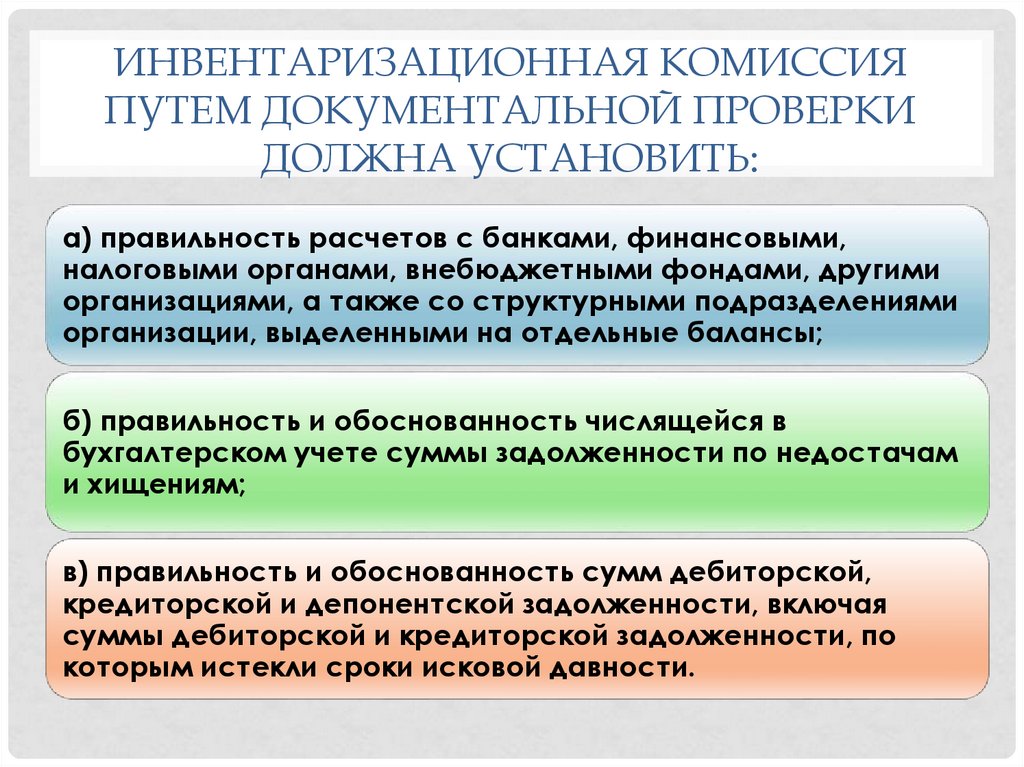

ИНВЕНТАРИЗАЦИОННАЯ КОМИССИЯПУТЕМ ДОКУМЕНТАЛЬНОЙ ПРОВЕРКИ

ДОЛЖНА УСТАНОВИТЬ:

а) правильность расчетов с банками, финансовыми,

налоговыми органами, внебюджетными фондами, другими

организациями, а также со структурными подразделениями

организации, выделенными на отдельные балансы;

б) правильность и обоснованность числящейся в

бухгалтерском учете суммы задолженности по недостачам

и хищениям;

в) правильность и обоснованность сумм дебиторской,

кредиторской и депонентской задолженности, включая

суммы дебиторской и кредиторской задолженности, по

которым истекли сроки исковой давности.

88.

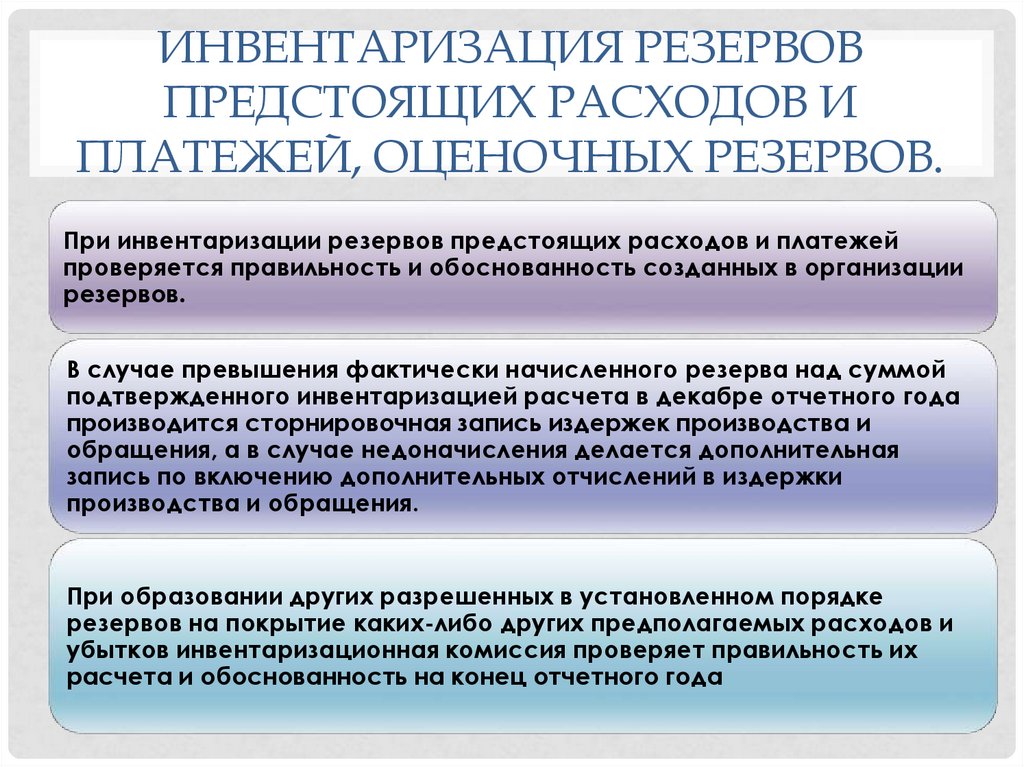

ИНВЕНТАРИЗАЦИЯ РЕЗЕРВОВПРЕДСТОЯЩИХ РАСХОДОВ И

ПЛАТЕЖЕЙ, ОЦЕНОЧНЫХ РЕЗЕРВОВ.

При инвентаризации резервов предстоящих расходов и платежей

проверяется правильность и обоснованность созданных в организации

резервов.

В случае превышения фактически начисленного резерва над суммой

подтвержденного инвентаризацией расчета в декабре отчетного года

производится сторнировочная запись издержек производства и

обращения, а в случае недоначисления делается дополнительная

запись по включению дополнительных отчислений в издержки

производства и обращения.

При образовании других разрешенных в установленном порядке

резервов на покрытие каких-либо других предполагаемых расходов и

убытков инвентаризационная комиссия проверяет правильность их

расчета и обоснованность на конец отчетного года

89.

В СЛУЧАЕ СПИСАНИЯ ЗАДОЛЖЕННОСТИ ЗАСЧЕТ РАНЕЕ СОЗДАННОГО ОЦЕНОЧНОГО

РЕЗЕРВА ПО СОМНИТЕЛЬНЫМ ДОЛГАМ

• - Дебет счета 63 «Резервы по сомнительным долгам» Кредит

счета учета расчетов (60, 62, 70, 71, 73, 76) – списана

дебиторская задолженность с истекшим сроком исковой

давности (не реальная к взысканию) за счет ранее созданного

резерва.

• - Дебет счета 007 «Списанная в убыток задолженность

неплатежеспособных дебиторов» - списанная дебиторская

задолженность учтена за балансом.

• Списанная дебиторская задолженность подлежит учету на

забалансовом счете 007 «Списанная в убыток задолженность

неплатежеспособных дебиторов» в связи с тем, что сам факт

списания долга вследствие неплатежеспособности должника не

является аннулированием задолженности.

• Аналитический учет по счету 007 ведется по каждому должнику,

чья задолженность списана в убыток, и каждому списанному в

убыток долгу.

90.

В СЛУЧАЕ, КОГДА ОЦЕНОЧНЫЙ РЕЗЕРВ НЕСОЗДАВАЛСЯ ИЛИ СУММЫ РЕЗЕРВА

НЕДОСТАТОЧНО ДЛЯ ПОКРЫТИЯ СПИСЫВАЕМОЙ

ЗАДОЛЖЕННОСТИ

• Дебет счета 91.2 «Прочие расходы» Кредит

счета учета расчетов (60, 62, 70, 71, 73, 76) –

списана дебиторская задолженность с

истекшим сроком исковой давности (не

реальная к взысканию), в т.ч. не покрытая за

счет резерва.

91.

Вопрос 11Раскрытие информации о

расчетах в формах

отчетности

92.

• Расчеты организации, приводящие кформированию дебиторской или кредиторской

задолженности отражаются в бухгалтерской

отчетности организации отдельно

93.

ИНФОРМАЦИЮ О ДЕБИТОРСКОЙЗАДОЛЖЕННОСТИ ПРИВОДЯТ В

СЛЕДУЮЩИХ ФОРМАХ:

1)

бухгалтерском балансе;

2)

пояснениях

к бухгалтерскому

балансу и отчету о

финансовых

результатах.

94.

В бухгалтерском балансе дебиторскую задолженностьотражается в разд. II «Оборотные активы» по строке 1230

«Дебиторская задолженность».

Для определения данного показателя используются данные

бухгалтерского учета о дебетовых остатках по счетам

учета расчетов (62 «Расчеты с покупателями и

заказчиками», 60 «Расчеты с поставщиками и

подрядчиками», 76 «Расчеты с разными дебиторами и

кредиторами» и др.) и счету 46, если организация

использует этот счет для отражения не предъявленной к

оплате начисленной выручки способом «по мере

готовности».

95.

ОСОБЕННОСТИУменьшение дебетовых

остатки по данным счетам на

кредитовые остатки по тем

же счетам, как зачет между

статьями активов и пассивов

не допускается.

Суммы, учтенные на счете 79

«Внутрихозяйственные

расчеты», при формировании

показателей баланса не

учитываются.

96.

В пояснениях к бухгалтерскомубалансу и отчету о финансовых

результатах информацию о

дебиторской задолженности

отражается в таблицах 5.1 «Наличие и

движение дебиторской

задолженности» и 5.2 «Просроченная

дебиторская задолженность».

97.

• Для отражения долгосрочной дебиторскойзадолженности в бухгалтерской отчетности в

бухгалтерском балансе в разд. II «Оборотные

активы» возможно ввести дополнительную

строку, детализирующую показатель строки

1230, для отражения информации о

долгосрочной дебиторской задолженности.

98.

ИНФОРМАЦИЮ О КРЕДИТОРСКОЙЗАДОЛЖЕННОСТИ ПРИВОДЯТ В

СЛЕДУЮЩИХ ФОРМАХ:

бухгалтерском

балансе;

пояснениях к

бухгалтерскому

балансу и отчету

о финансовых

результатах.

99.

В БУХГАЛТЕРСКОМ БАЛАНСЕ КРЕДИТОРСКАЯЗАДОЛЖЕННОСТЬ РАСКРЫВАЕТСЯ ПО

СЛЕДУЮЩИМ СТРОКАМ:

1410 «Заемные средства»;

1450 «Прочие обязательства»;

1510 «Заемные средства»;

1520 «Кредиторская задолженность»;

1550 «Прочие обязательства.

100.

В ПОЯСНЕНИЯХ К БУХГАЛТЕРСКОМУ БАЛАНСУИ ОТЧЕТУ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

ИНФОРМАЦИЮ О КРЕДИТОРСКОЙ

ЗАДОЛЖЕННОСТИ

отражается в таблицах 5.3

«Наличие и движение

кредиторской задолженности»

и 5.4 «Просроченная

кредиторская задолженность»

101.

Вопрос 12Способы искажение дебиторской и

кредиторской задолженности с

помощью фальсификации учетных

данных

102.

НАРУШЕНИЯ В УЧЕТЕ РАСЧЕТОВ СПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ,

ПОКУПАТЕЛЯМИ И ЗАКАЗНИКАМИ

нарушения, допущенные при оформлении первичных документов;

- отсутствие графиков документооборота;

- несвоевременная регистрация документов в учетных регистрах;

- нарушение сроков хранения документации в архиве;

- перекрытие задолженности одного контрагента авансами, выданными

другому контрагенту;

- несвоевременное списание задолженности с истекшим сроком исковой

давности;

- счетные (арифметические) ошибки при исчислении курсовых разниц

103.

НАРУШЕНИЯ В УЧЕТЕ ПОПРЕТЕНЗИЯМ

несвоевременное

предъявление претензий

контрагентам;

- учет нереальных сумм

104.

НАРУШЕНИЯ В УЧЕТЕ РАСЧЕТОВ СДОЧЕРНИМИ ОБЩЕСТВАМИ ПО

СОВМЕСТНОЙ ДЕЯТЕЛЬНОСТИ

нарушения, связанные с отражением в учете участником договора

простого товарищества доходов, подлежащих к получению, и

убытка, подлежащего погашению;

- начисление НДС при передаче имущества головной организацией

филиалу, представительству, обособленному подразделению;

- начисление филиалом, представительством, обособленным подразделением амортизации по объектам основных средств,

переданным головной организацией и бывшим у нее в эксплуатации,

иным методом, чем применяемым ранее головной организацией.

105.

Источниками информации при проверке расчетов споставщиками, покупателями, покупателями и

заказчиками, а также с разными дебиторами и

кредиторами являются: положение об учетной

политике, бухгалтерская отчетность, главная книга,

учетные регистры по счетам 60, 62, 76, 91, 007 и

другим, книга покупок, книга продаж, платежные

документы, векселя, акты инвентаризации

расчетов, протоколы о зачете взаимных

требований, акты сверки расчетов, накладные,

счета-фактуры, договоры с контрагентами.

106.

В ХОДЕ ПРОВЕРКИ ДОЛЖНЫ БЫТЬРЕШЕНЫ СЛЕДУЮЩИЕ ЗАДАЧИ:

1) проверка правильности оформления первичных документов по

приобретению товарно-материальных ценностей и получению услуг с целью

подтверждения обоснованности возникновения кредиторской задолженности;

2) подтверждение своевременности погашения и правильности отражения на

счетах бухгалтерского учета задолженности;

3) оценка правильности оформления и отражения в учете предъявленных

претензий;

4) проверка правильности оформления первичных документов по поставке

товаров и оказанию услуг с целью подтверждения обоснованности

возникновения дебиторской задолженности;

5) обоснованность выделения НДС;

6) подтверждение своевременности погашения и правильности отражения на

счетах бухгалтерского учета дебиторской и кредиторской задолженности

107.

ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ1.

Что понимается под расчетами организации?

2.

Дайте определение дебиторской задолженности?

3.

Дайте определение кредиторской задолженности?

4.

Какие экономические субъекты понимаются под дебиторами или кредиторами

организации?

5.

Какие формы расчетов используются в расчетах?

6.

Перечислите федеральное законодательство, оказывающее влияние на организацию и

ведение учета расчетов организации?

7.

Какие федеральные стандарты бухгалтерского учета регламентирует ведение учета

расчетов?

8.

Какие отраслевые стандарты бухгалтерского учета регламентирует ведение учета

расчетов?

9.

Какие методические указания и рекомендации по бухгалтерскому учету регламентируют

ведение учета расчетов?

10.

Какие положения раскрываются в учетной политике экономического субъекта в части

ведения учета расчетов?

11.

Перечислите первичные документы, используемые для учета расчетов с покупателями и

заказчиками?

12.

Каков порядок ведения аналитического и синтетического учета расчетов с покупателями и

заказчиками

13.

Перечислите первичные документы, используемые для учета расчетов с поставщиками и

подрядчиками?

14.

Каков порядок ведения аналитического и синтетического учета расчетов с поставщиками

и подрядчиками?

15.

Перечислите первичные документы, используемые для учета внутрихозяйственных

расчетов?

16.

Каков порядок ведения аналитического и синтетического учета внутрихозяйственных

расчетов?

17.

Опишите порядок ведения учета расчетов с учредителями по формированию уставного

капитала?

18.

Каков порядок ведения учета расчетов с учредителями по выплате доходов?

19.

Перечислите какие расчеты относятся к расчетам с разными дебиторами и кредиторами?

20.

Приведите примеры бухгалтерских записей по учету расчетов с разными дебиторами и

кредиторами?