finance

financeSimilar presentations:

Учет расчетных операций. Понятие и формы расчетов с дебиторами и кредиторами

1. Учет расчетных операций

2. Понятие и формы расчетов с дебиторами и кредиторами

Дебиторскаязадолженность –

задолженность других

юр. и физ. лиц перед

данной организацией

Кредиторская

задолженность –

задолженность

данной организации

другим юр. и физ.

лицам

3.

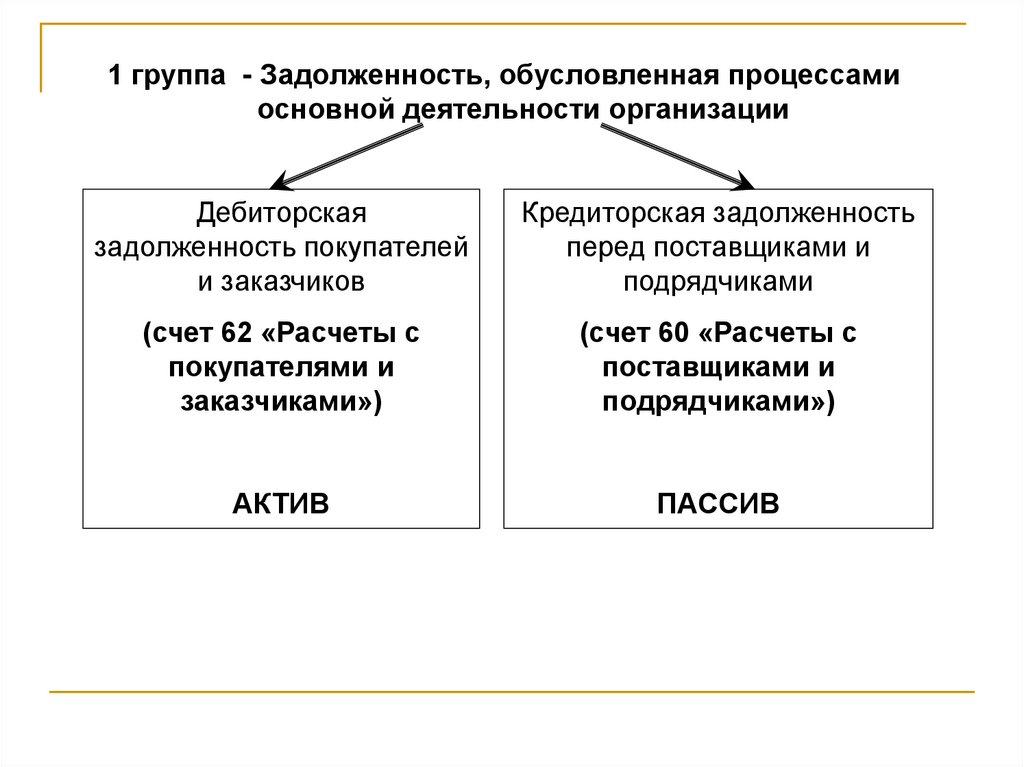

1 группа - Задолженность, обусловленная процессамиосновной деятельности организации

Дебиторская

задолженность покупателей

и заказчиков

Кредиторская задолженность

перед поставщиками и

подрядчиками

(счет 62 «Расчеты с

покупателями и

заказчиками»)

(счет 60 «Расчеты с

поставщиками и

подрядчиками»)

АКТИВ

ПАССИВ

4.

2 группа - Задолженность по другим операциямДебиторская задолженность:

Кредиторская задолженность

Подотчетных лиц (счет 71 «Расчеты

с подотчетными лицами»)

По платежам в бюджет (счет 68

«Расчеты по налогам и сборам»)

По претензиям (счет 76-2 «Расчеты

по претензиям»)

По платежам в социальные фонды

(счет 69 «Расчеты по социальному

страхованию и обеспечению»)

Работников – по выданным займам,

по возмещению материального

ущерба ( счет 73 «Расчеты с

персоналом по прочим операциям»)

Страховым компаниям (счет 76-1

«Расчеты по имущественному и

личному страхованию»)

Учредителей по вкладам в УК (счет

75-1 «Расчеты по вкладам в УК»)

Перед учредителями (счет 75-2

«Расчеты по выплате доходов»)

По прочим операциям (счет 76

«Расчеты с разными дебиторами и

кредиторами»)

По прочим операциям (счет 76

«Расчеты с разными дебиторами и

кредиторами»)

5.

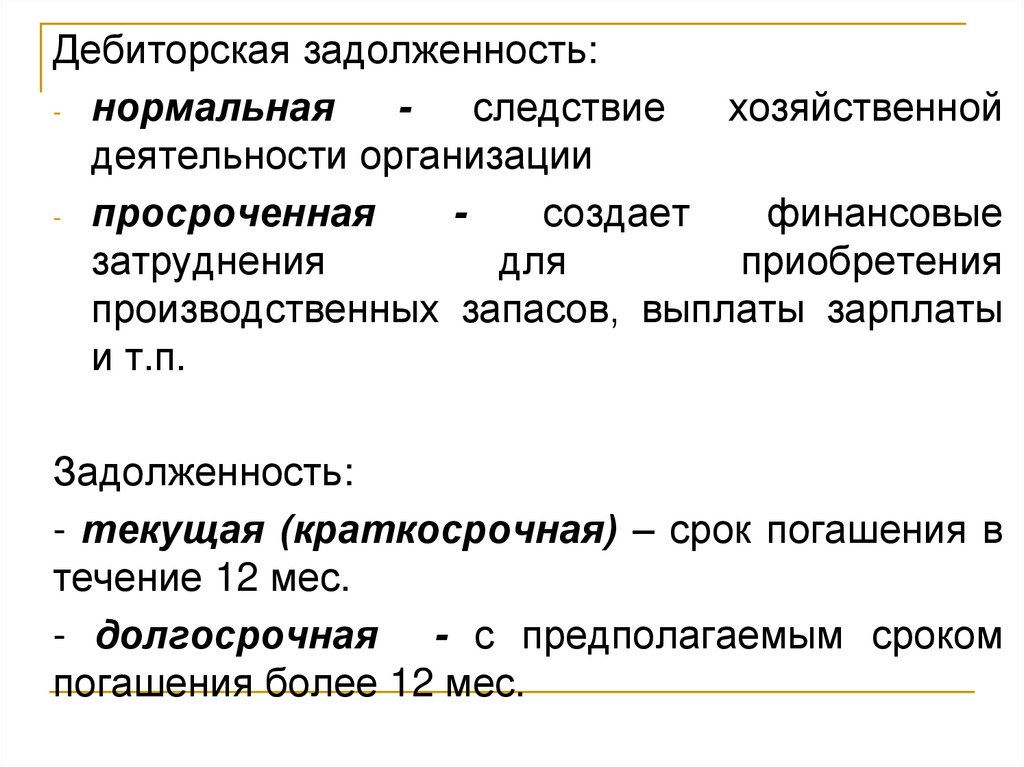

Дебиторская задолженность:- нормальная

следствие

хозяйственной

деятельности организации

- просроченная

создает

финансовые

затруднения

для

приобретения

производственных запасов, выплаты зарплаты

и т.п.

Задолженность:

- текущая (краткосрочная) – срок погашения в

течение 12 мес.

- долгосрочная - с предполагаемым сроком

погашения более 12 мес.

6.

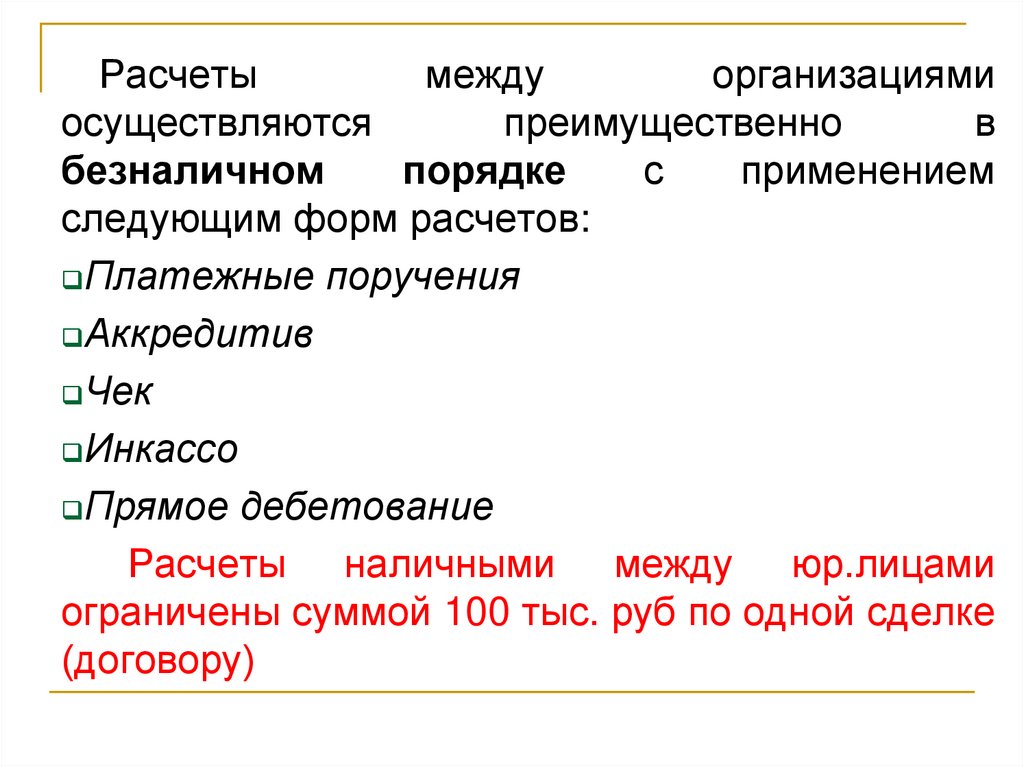

Расчетымежду

организациями

осуществляются

преимущественно

в

безналичном

порядке

с

применением

следующим форм расчетов:

Платежные поручения

Аккредитив

Чек

Инкассо

Прямое дебетование

Расчеты наличными между юр.лицами

ограничены суммой 100 тыс. руб по одной сделке

(договору)

7.

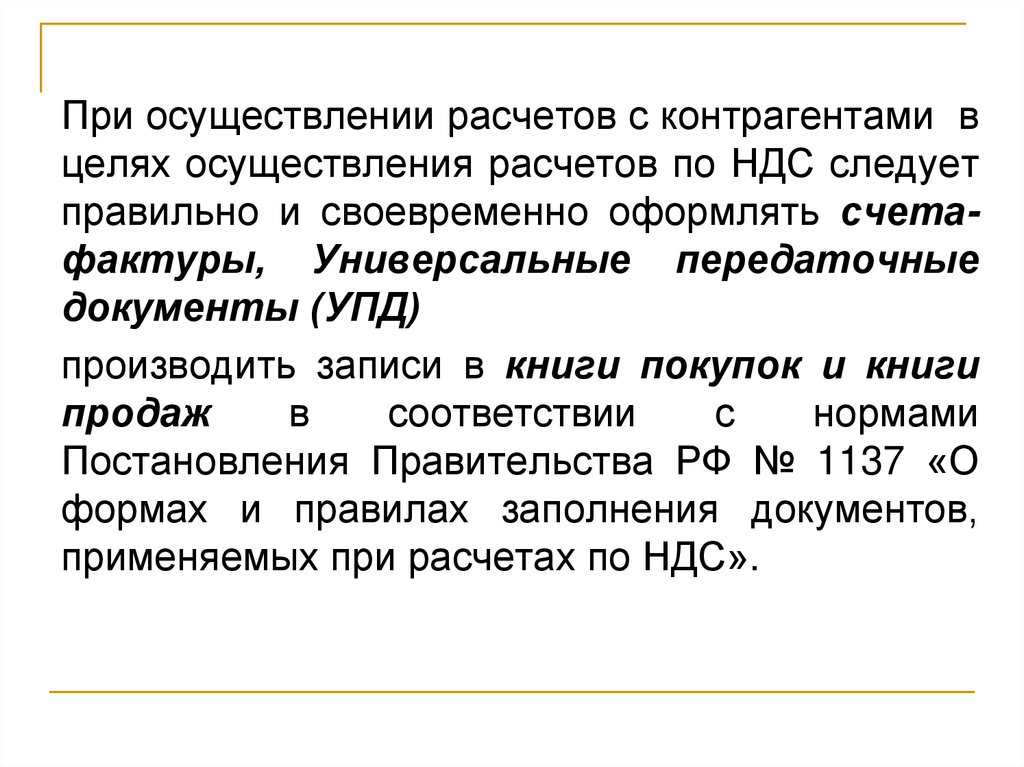

При осуществлении расчетов с контрагентами вцелях осуществления расчетов по НДС следует

правильно и своевременно оформлять счетафактуры, Универсальные передаточные

документы (УПД)

производить записи в книги покупок и книги

продаж

в

соответствии

с

нормами

Постановления Правительства РФ № 1137 «О

формах и правилах заполнения документов,

применяемых при расчетах по НДС».

8.

Списание задолженностиГлавный

инструмент контроля за

состоянием расчетов – инвентаризация

расчетов - проводится по нормам

Метод. указаний по инвентаризации

имущества и фин. обязательств, утв.

Приказом Минфина РФ № 49

9.

Результатом инв-ии может быть выявлениезадолженности с истекшим сроком исковой

давности (согласно ст. 196 ГК РФ – 3 года),

которая подлежат списанию на основании

приказа руководителя организации.

Также

возможно

списание

дебиторской

задолженности до истечения срока исковой

давности

на

основании

документов,

подтверждающих

нереальность

ее

взыскания

(например,

постановление

арбитражного суда о банкротстве дебитора).

10.

Списание задолженности производитсяфинансовые результаты организации,

на

дебиторская задолженность также может

списываться за счет ранее созданного резерва

по сомнительным долгам.

Сомнительный

долг

дебиторская

задолженность, которая не погашена или с

высокой степенью вероятности не будет

погашена в сроки, установленные договором, и

не обеспечена гарантиями.

11.

Величина резерва определяется отдельно покаждому сомнительному долгу, критерии

квалификации

долга

как

сомнительного

организация определяет самостоятельно

Порядок создания и использования резерва - в

УП (могут использоваться правила налогового

учета)

Для

признания

долга

сомнительным

необходимы документы, свидетельствующие о

неплатежеспособности контрагента (его БФО,

информация арбитражного суда, заявление о

начавшейся процедуре банкротства и т.д.)

12.

Резервформируют после

сверки

расчетов

с

контрагентом

и

инвентаризации

БУ

резерва – пассивный

счет 63

«Резервы по сомнительным долгам».

Аналитический

учет - по каждому

сомнительному долгу.

13.

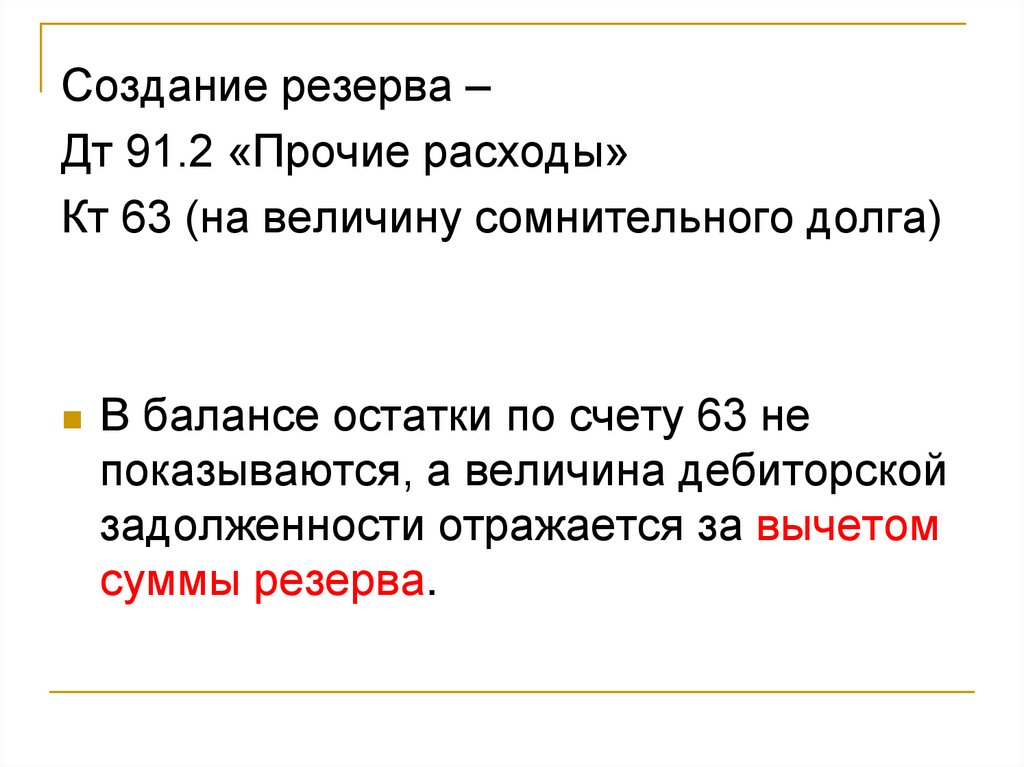

Создание резерва –Дт 91.2 «Прочие расходы»

Кт 63 (на величину сомнительного долга)

В балансе остатки по счету 63 не

показываются, а величина дебиторской

задолженности отражается за вычетом

суммы резерва.

14.

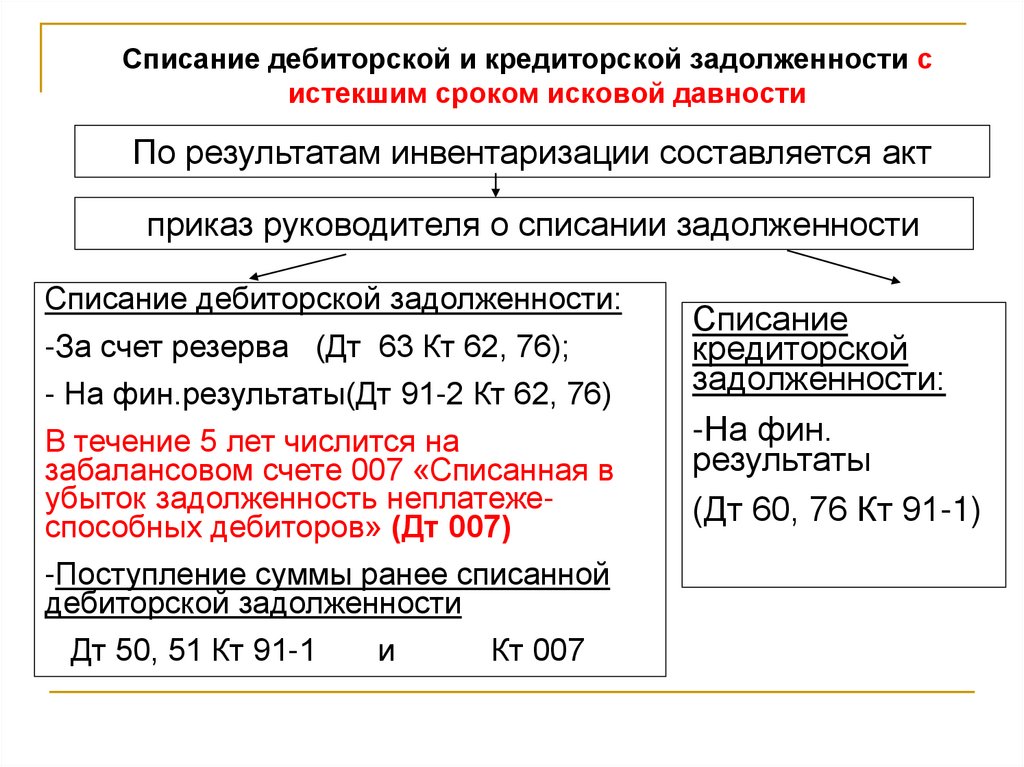

Списание дебиторской и кредиторской задолженности систекшим сроком исковой давности

По результатам инвентаризации составляется акт

приказ руководителя о списании задолженности

Списание дебиторской задолженности:

-За счет резерва (Дт 63 Кт 62, 76);

- На фин.результаты(Дт 91-2 Кт 62, 76)

В течение 5 лет числится на

забалансовом счете 007 «Списанная в

убыток задолженность неплатежеспособных дебиторов» (Дт 007)

-Поступление суммы ранее списанной

дебиторской задолженности

Дт 50, 51 Кт 91-1

и

Кт 007

Списание

кредиторской

задолженности:

-На фин.

результаты

(Дт 60, 76 Кт 91-1)

15.

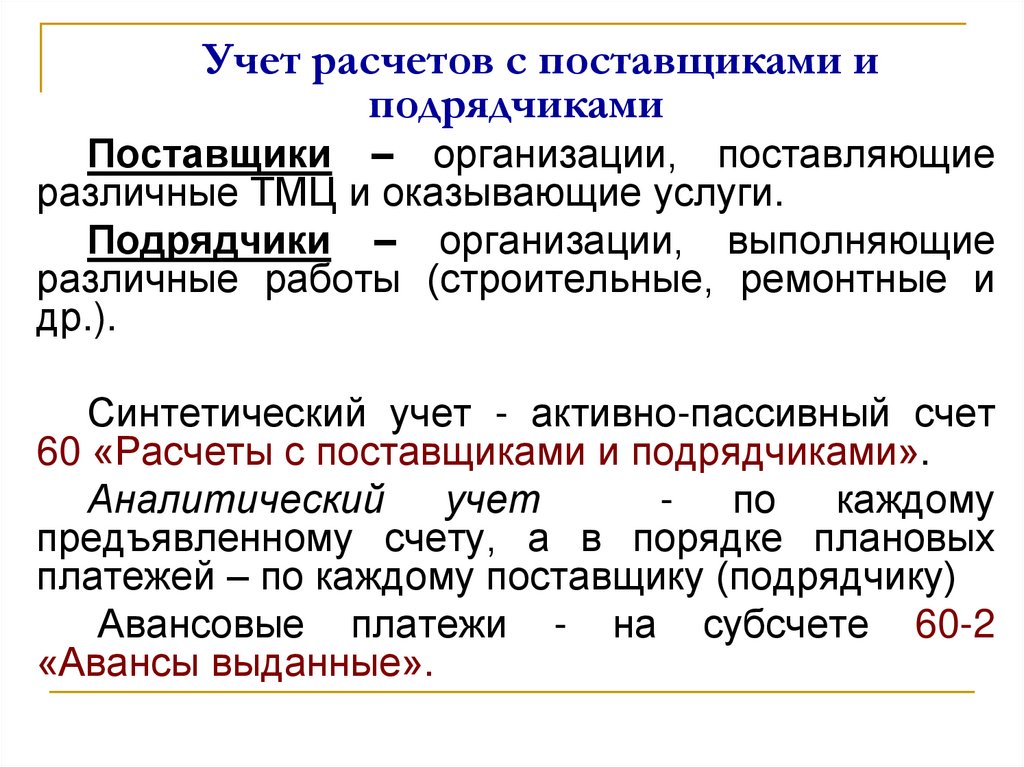

Учет расчетов с поставщиками иподрядчиками

Поставщики – организации, поставляющие

различные ТМЦ и оказывающие услуги.

Подрядчики – организации, выполняющие

различные работы (строительные, ремонтные и

др.).

Синтетический учет - активно-пассивный счет

60 «Расчеты с поставщиками и подрядчиками».

Аналитический

учет

- по каждому

предъявленному счету, а в порядке плановых

платежей – по каждому поставщику (подрядчику)

Авансовые платежи - на субсчете 60-2

«Авансы выданные».

16.

Кредиторская задолженность начисляется по факту:Акцепта расчетных документов по принятым ТМЦ,

работам, услугам;

Приемки

ТМЦ, поступивших от поставщиков без

расчетных документов (неотфактурованные поставки);

Выявления излишка при приемке ТМЦ.

Дт 08, 10, 15, 41 Кт 60 – поступление ценностей

Дт 20, 23, 25, 26 Кт 60 – акцепт счетов по принятым

работам и услугам

Дт 19 Кт 60 – выделена сумма «входного» НДС,

указанная в документах поставщика (подрядчика)

отдельной строкой.

17.

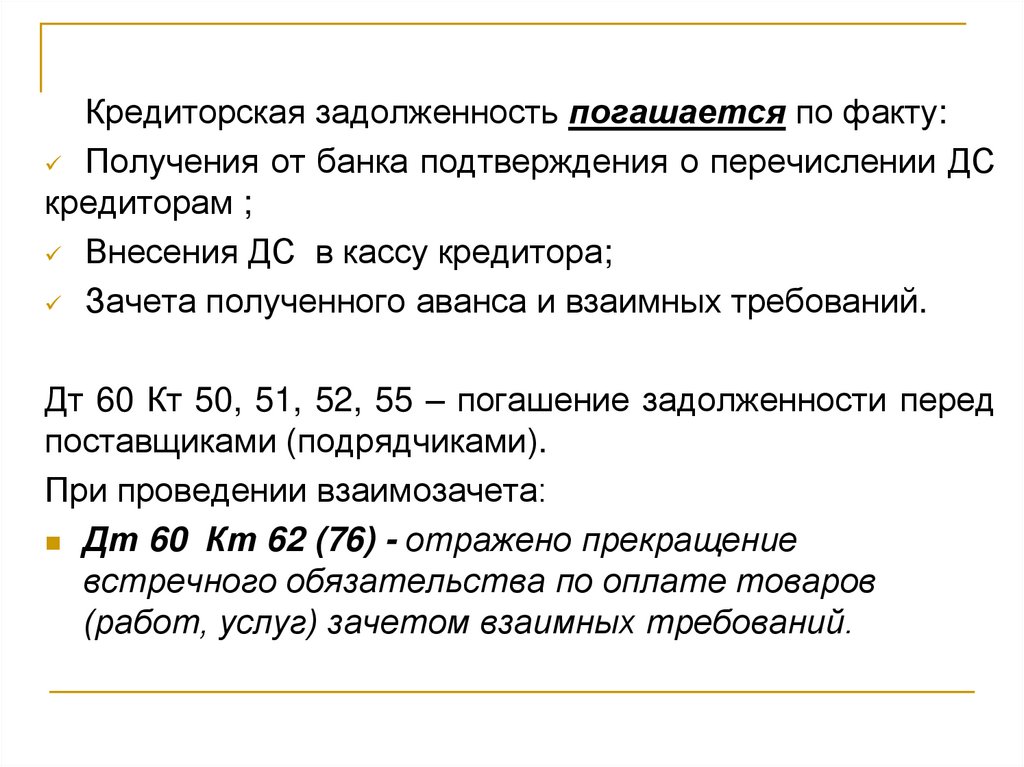

Кредиторская задолженность погашается по факту:Получения от банка подтверждения о перечислении ДС

кредиторам ;

Внесения ДС в кассу кредитора;

Зачета полученного аванса и взаимных требований.

Дт 60 Кт 50, 51, 52, 55 – погашение задолженности перед

поставщиками (подрядчиками).

При проведении взаимозачета:

Дт 60 Кт 62 (76) - отражено прекращение

встречного обязательства по оплате товаров

(работ, услуг) зачетом взаимных требований.

18. учет авансовых расчетов с поставщиками

Содержание хозяйственнойоперации

Выплачен аванс поставщику

Поступили товары, материалы от

поставщика

Документ-основание

выписка банка с р/сч,

платежное поручение,

РКО

накладная

поставщика,

приходный ордер

сумма НДС по поступившим с/ф

товарам, материалам

НДС принят к вычету

Произведен зачет аванса

При необходимости - поставщику

оплачена недостающая сумма по

договору (если аванс был не

100%-ный)

с/ф, книга покупок

договор, бух. справка

выписка банка с р/сч,

платежное

поручение,РКО

Дебет

счета

Кред

ит

счета

60-2

51, 50

41, 10

60-1

19-3

60-1

68

19-3

60-1

60-2

60-1

51, 50

19.

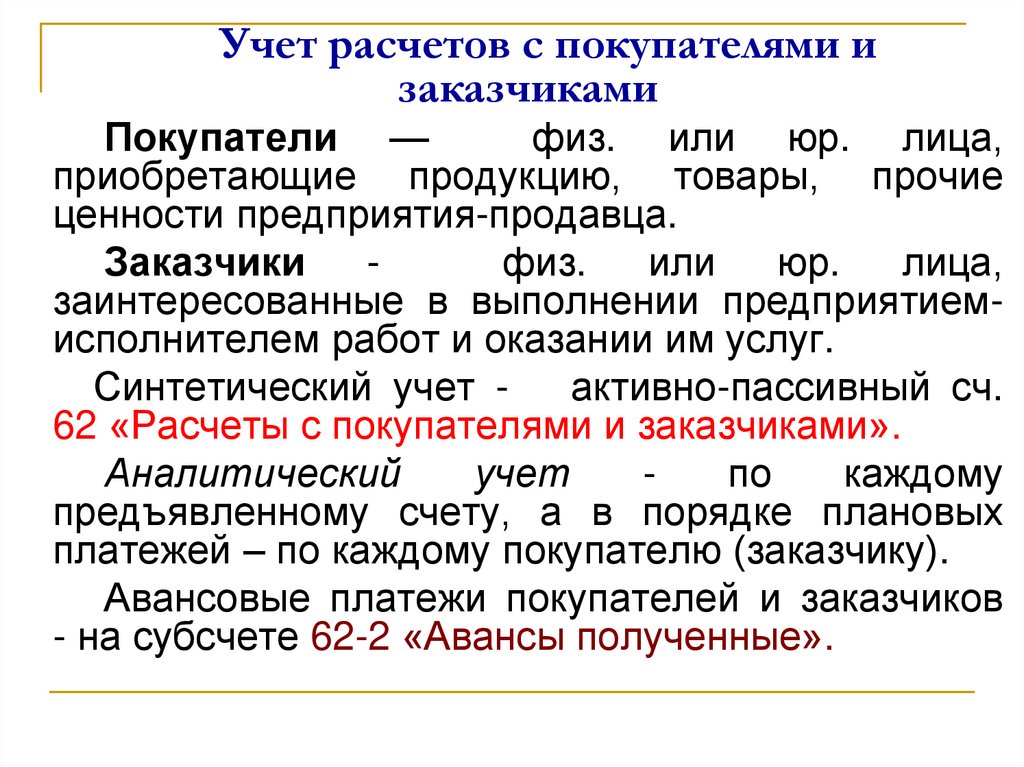

Учет расчетов с покупателями изаказчиками

Покупатели —

физ. или юр. лица,

приобретающие продукцию, товары, прочие

ценности предприятия-продавца.

Заказчики

физ.

или

юр.

лица,

заинтересованные в выполнении предприятиемисполнителем работ и оказании им услуг.

Синтетический учет активно-пассивный сч.

62 «Расчеты с покупателями и заказчиками».

Аналитический

учет

по

каждому

предъявленному счету, а в порядке плановых

платежей – по каждому покупателю (заказчику).

Авансовые платежи покупателей и заказчиков

- на субсчете 62-2 «Авансы полученные».

20.

Дебиторская задолженность начисляется пофакту:

Признания

дохода на суммы отгруженной

продукции (работ, услуг) и выписки расчетных

документов покупателям (заказчикам) – основной

(уставной) вид деятельности

Дт 62 Кт 90-1 Выручка

Отражена

задолженность

покупателя

за

проданные ценности (ОС, НМА, материалы),

работы и услуги, относящиеся к прочим видам

деятельности

Дт 62 Кт 91-1 Прочие доходы

21.

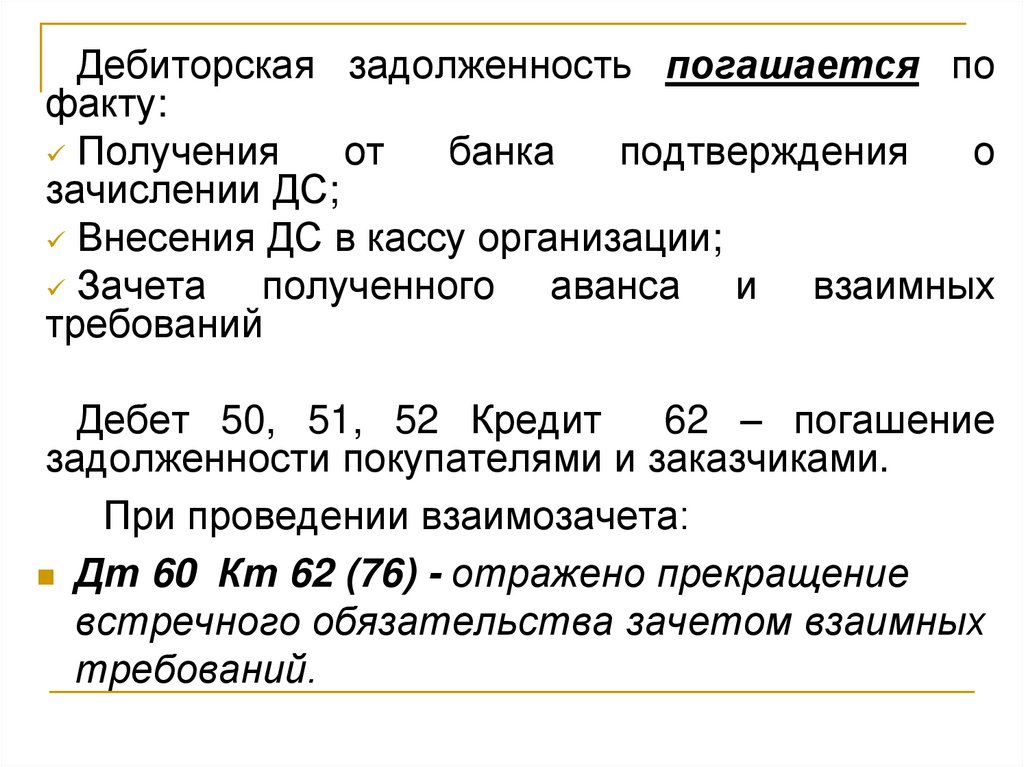

Дебиторская задолженность погашается пофакту:

Получения

от

банка

подтверждения

о

зачислении ДС;

Внесения ДС в кассу организации;

Зачета

полученного аванса и взаимных

требований

Дебет 50, 51, 52 Кредит

62 – погашение

задолженности покупателями и заказчиками.

При проведении взаимозачета:

Дт 60 Кт 62 (76) - отражено прекращение

встречного обязательства зачетом взаимных

требований.

22.

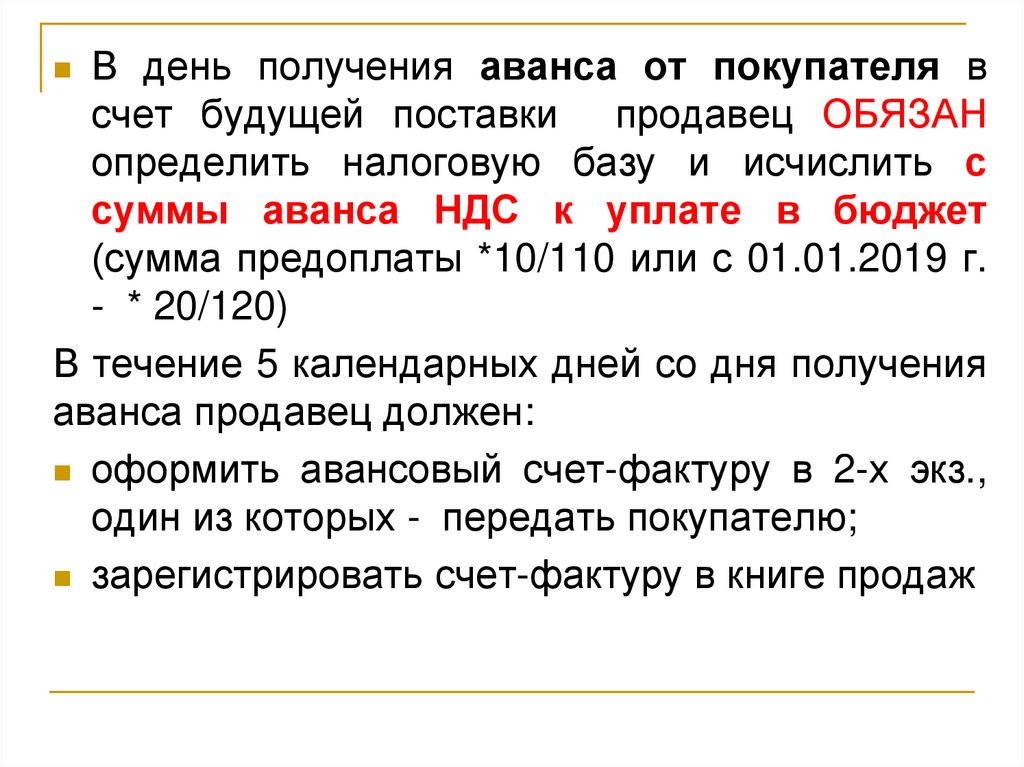

В день получения аванса от покупателя всчет будущей поставки продавец ОБЯЗАН

определить налоговую базу и исчислить с

суммы аванса НДС к уплате в бюджет

(сумма предоплаты *10/110 или с 01.01.2019 г.

- * 20/120)

В течение 5 календарных дней со дня получения

аванса продавец должен:

оформить авансовый счет-фактуру в 2-х экз.,

один из которых - передать покупателю;

зарегистрировать счет-фактуру в книге продаж

23.

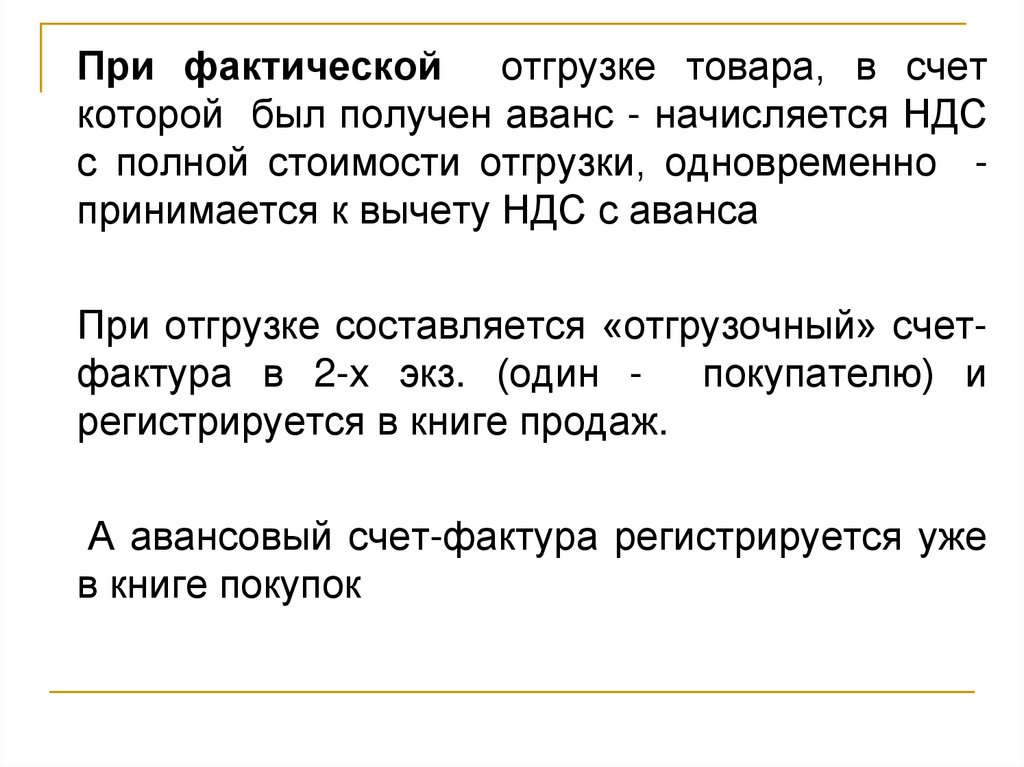

При фактической отгрузке товара, в счеткоторой был получен аванс - начисляется НДС

с полной стоимости отгрузки, одновременно принимается к вычету НДС с аванса

При отгрузке составляется «отгрузочный» счетфактура в 2-х экз. (один - покупателю) и

регистрируется в книге продаж.

А авансовый счет-фактура регистрируется уже

в книге покупок

24. Учет авансовых расчетов с покупателями

Содержание хозяйственнойДокументДебет

Кредит

операции

основание

счета

счета

Получен аванс от покупателя на выписка банка с

расчетный счет, в кассу

р/сч,

платежное

51, 50

62-2

поручение, ПКО

Начислен НДС с аванса (по с/ф, бух. справка

62-2 (76,

68

расчетной ставке)

спец.с/сч)

задолженность

покупателя

за накладная, с/ф

отгруженную продукцию, товары,

(обычный вид деятельности) или

62-1

90-1, 91-1

отгруженные ценности (прочие виды

деятельности )

Начислен НДС, подлежащий уплате с/ф , книга продаж

90-3

68

в бюджет с суммы выручки

Восстанавливается

НДС,

ранее бух. справка

68

62-2

начисленный с суммы аванса

Произведен зачет аванса

договор,

62-2

62-1

бух.справка

При необходимости – покупателем

выписка банка с

оплачивается недостающая сумма по р/сч,

платежное

51, 50

62-1

договору (если аванс был не 100%поручение, ПКО

ный)

25. Учет расчетов с бюджетом по налогам и сборам

Основные норм.акты:НК РФ

Постановление

Правительства РФ от

26.12.2011 N 1137 "О формах и правилах

заполнения документов, применяемых при

расчетах по НДС»

Приказы

ФНС, утв. формы и порядок

заполнения налоговых деклараций

Инструктивные документы ФНС

План счетов

26.

Ведется на активно-пассивном сч. 68«Расчеты по налогам и сборам», который

предназначен для обобщения информации

о расчетах с бюджетом по налогам,

уплачиваемым предприятием и налогам с

персонала этого предприятия.

Для каждого налога - отдельный субсчет

Порядок исчисления и уплаты налогов и

сборов регулирует НК РФ

Сумма налогов и сборов определяется

расчетным путем

в

налоговых

декларациях.

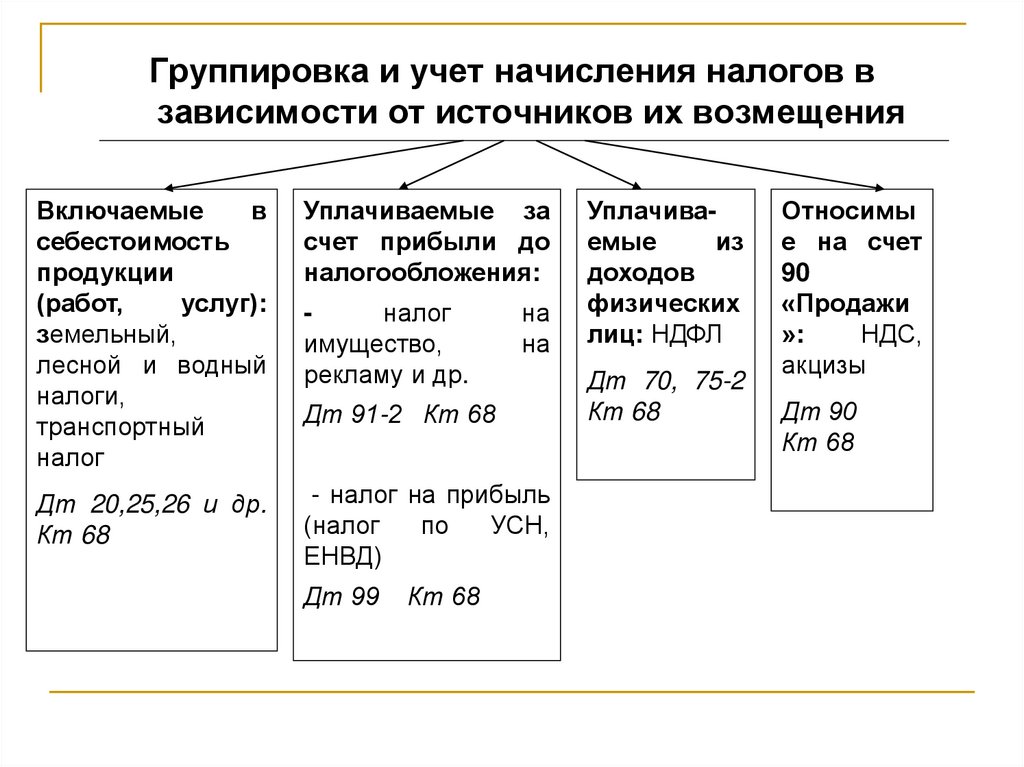

27.

Группировка и учет начисления налогов взависимости от источников их возмещения

Включаемые

в

себестоимость

продукции

(работ,

услуг):

земельный,

лесной и водный

налоги,

транспортный

налог

Уплачиваемые за

счет прибыли до

налогообложения:

Дт 20,25,26 и др.

Кт 68

- налог на прибыль

(налог

по

УСН,

ЕНВД)

налог

имущество,

рекламу и др.

на

на

Дт 91-2 Кт 68

Дт 99

Кт 68

Уплачиваемые

из

доходов

физических

лиц: НДФЛ

Дт 70, 75-2

Кт 68

Относимы

е на счет

90

«Продажи

»:

НДС,

акцизы

Дт 90

Кт 68

28.

По дебету сч. 68 - суммы налогов,фактически перечисленные в бюджет,

а также суммы НДС, принятые к вычету

(зачету из бюджета) и списанные со сч.

19.

Уплата

налогов

(платежное

поручение, выписка с р/сч ) –

Дт 68 Кт 51

НДС к вычету (книга покупок):

Дт 68 Кт 19

29. Учет расчетов с бюджетом по НДС

Отражение в БУ хоз. операций, связанных сНДС, осуществляется на счетах:

68 «Расчеты по налогам и сборам», с/сч

«НДС»

активном сч. 19 «НДС по приобретенным

ценностям…» и его с/счетах

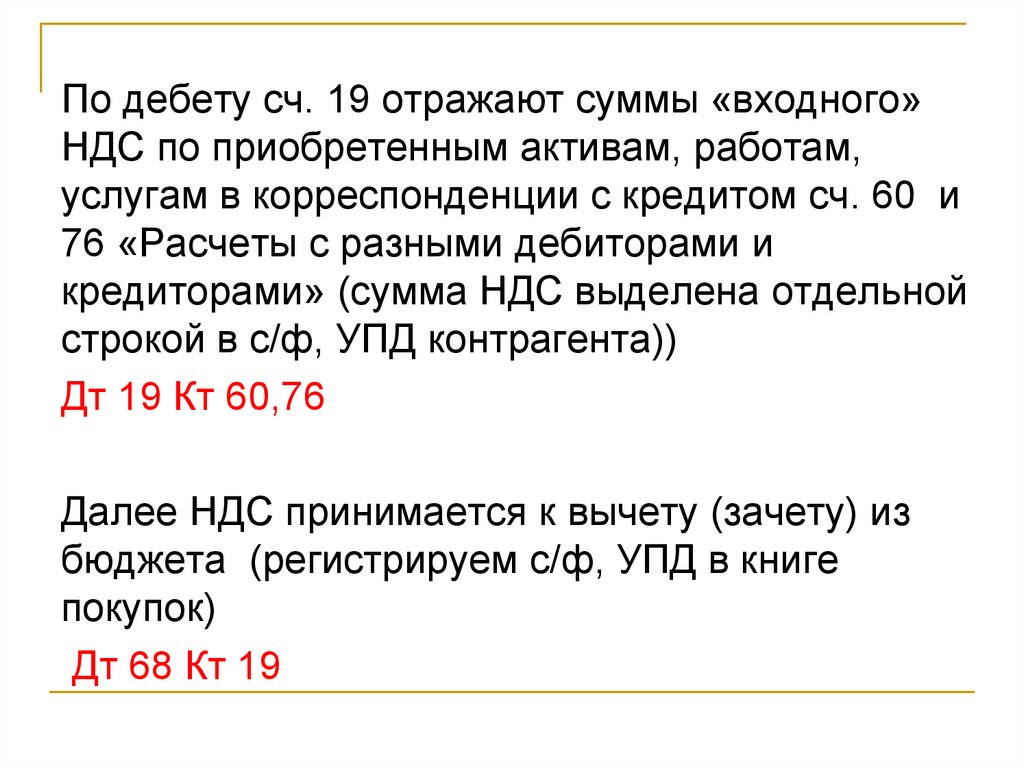

30.

По дебету сч. 19 отражают суммы «входного»НДС по приобретенным активам, работам,

услугам в корреспонденции с кредитом сч. 60 и

76 «Расчеты с разными дебиторами и

кредиторами» (сумма НДС выделена отдельной

строкой в с/ф, УПД контрагента))

Дт 19 Кт 60,76

Далее НДС принимается к вычету (зачету) из

бюджета (регистрируем с/ф, УПД в книге

покупок)

Дт 68 Кт 19

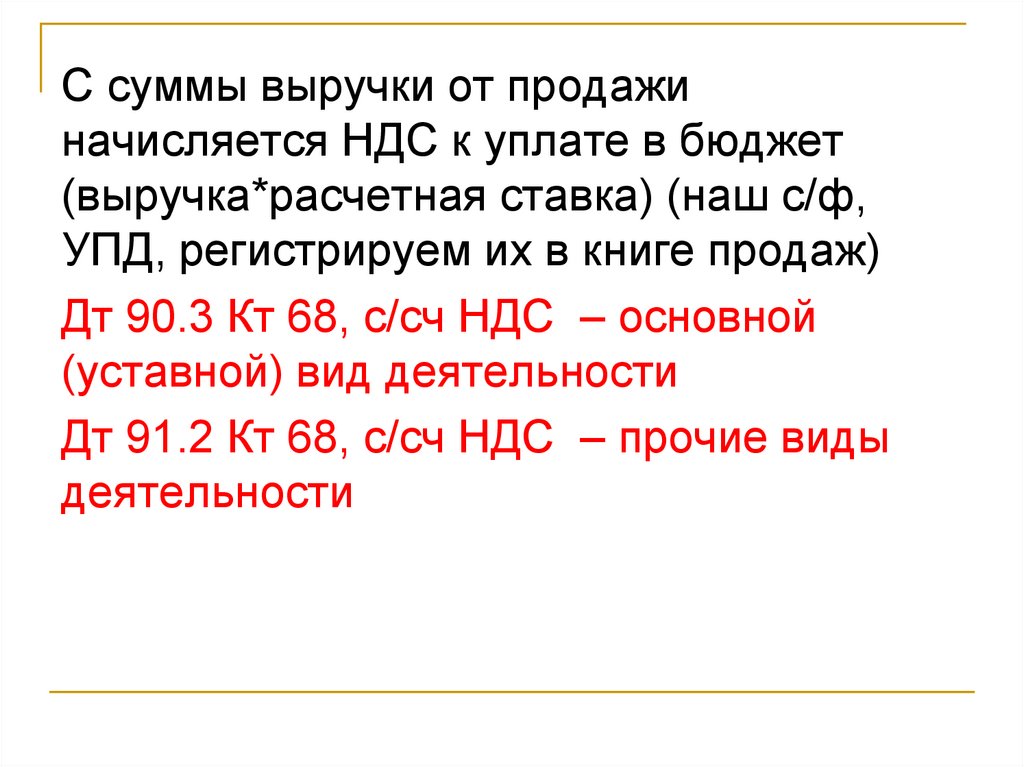

31.

С суммы выручки от продажиначисляется НДС к уплате в бюджет

(выручка*расчетная ставка) (наш с/ф,

УПД, регистрируем их в книге продаж)

Дт 90.3 Кт 68, с/сч НДС – основной

(уставной) вид деятельности

Дт 91.2 Кт 68, с/сч НДС – прочие виды

деятельности

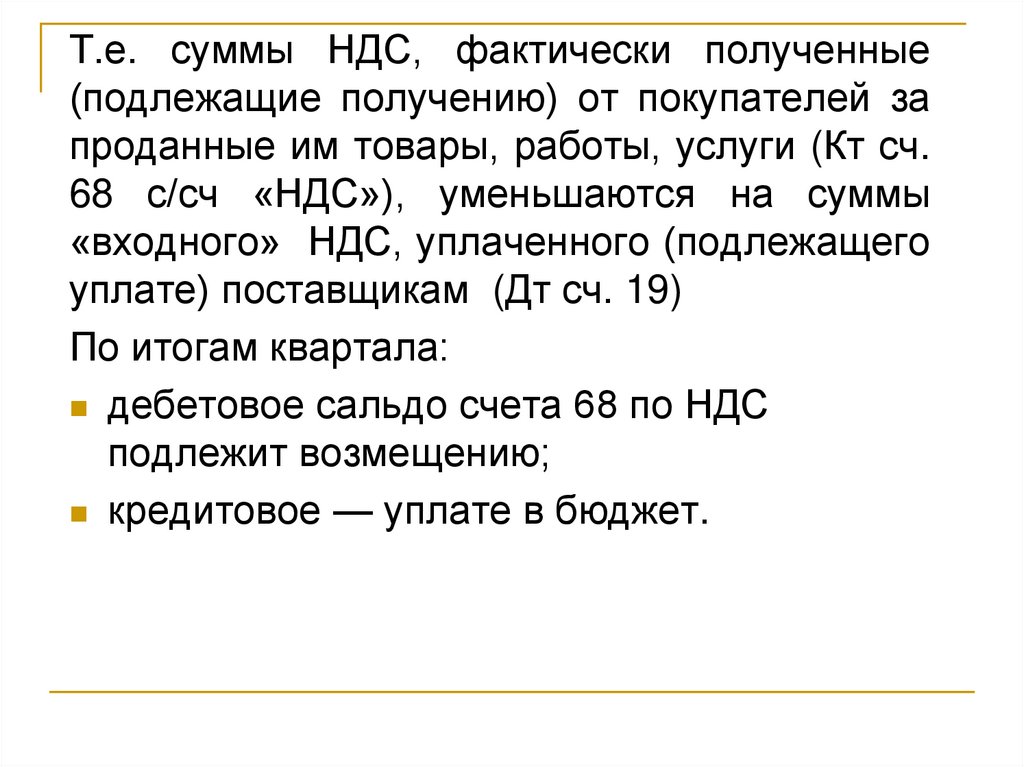

32.

Т.е. суммы НДС, фактически полученные(подлежащие получению) от покупателей за

проданные им товары, работы, услуги (Кт сч.

68 с/сч «НДС»), уменьшаются на суммы

«входного» НДС, уплаченного (подлежащего

уплате) поставщикам (Дт сч. 19)

По итогам квартала:

дебетовое сальдо счета 68 по НДС

подлежит возмещению;

кредитовое — уплате в бюджет.

33.

Учет расчетов с подотчетнымилицами

Основные норм. акты

План счетов

ТК РФ

НК РФ

34.

Подотчетныелица

–

работники,

получившие авансом ДС на предстоящие

административно-хозяйственные,

представительские или командировочные

расходы (из кассы, на карту)

ДС

под отчет выдаются если за

работником

нет

задолженности

по

предыдущим подотчетным суммам.

Передача ДС одним работником другому

запрещается

35.

Расходы на административно - хозяйственныенужды - затраты по приобретению в розничной

торговой

сети

канцелярских

или

хоз.

принадлежностей, материалов, комплектующих для

оргтехники и т.п., затраты по оплате телефонной

связи, Интернета и т.д.

К представительским расходам относятся расходы

на

официальный

прием

и

обслуживание

представителей др.организаций, участвующих в

переговорах в целях установления и поддержания

взаимного сотрудничества, а также участников,

прибывших

на

заседание

совета

директоров

(правления)

или

иного

руководящего

органа

предприятия.

Для

целей

налогообложения

нормируются - 4% от ФОТ за период

36.

Отчетоб израсходовании подотчетных

сумм называется авансовым отчетом.

К нему прикладываются подтверждающие

документы: билеты, счета, товарные чеки

и т.п. (они должны иметь обязательные

реквизиты).

Авансовый

отчет

сдается

в

бухгалтерию не позднее 3 дней по

истечении срока, на который ДС выданы,

или со дня возвращения из командировки

37.

Командировочныерасходы

(оплата

проезда,

проживания,

суточные)

включаются

в

себестоимость

продукции (работ, услуг) в полном

объеме без НДС (т.е. на счета затрат)

Суточные

–

устанавливаются

внутренним регламентами предприятия

(например Положение о командировках)

С суточных больше 700 руб. в сутки

предприятием начисляются соц.взносы к

уплате в соцфонды и с работника

удерживается НДФЛ

38.

Синтетическийучет - на

активнопассивном

счете

71

"Расчеты

с

подотчетными лицами".

По Дт – выдача ДС под отчет,

по Кт - списание израсходованных

подотчетных сумм

сальдо дебетовое - размер дебиторской

задолженности подотчетных лиц

Аналитический учет - по каждой сумме,

выданной под отчет.

39.

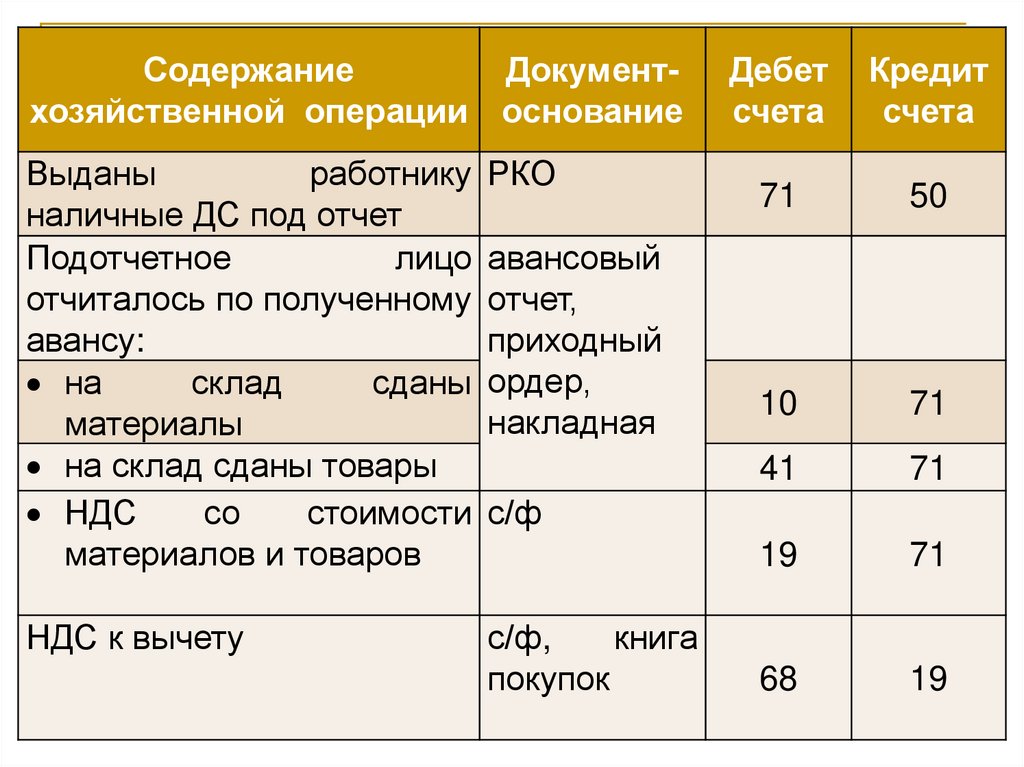

СодержаниеДокументхозяйственной операции основание

Выданы

работнику РКО

наличные ДС под отчет

Подотчетное

лицо авансовый

отчиталось по полученному отчет,

авансу:

приходный

на

склад

сданы ордер,

накладная

материалы

на склад сданы товары

НДС

со

стоимости с/ф

материалов и товаров

НДС к вычету

с/ф,

книга

покупок

Дебет

счета

Кредит

счета

71

50

10

71

41

71

19

71

68

19

40.

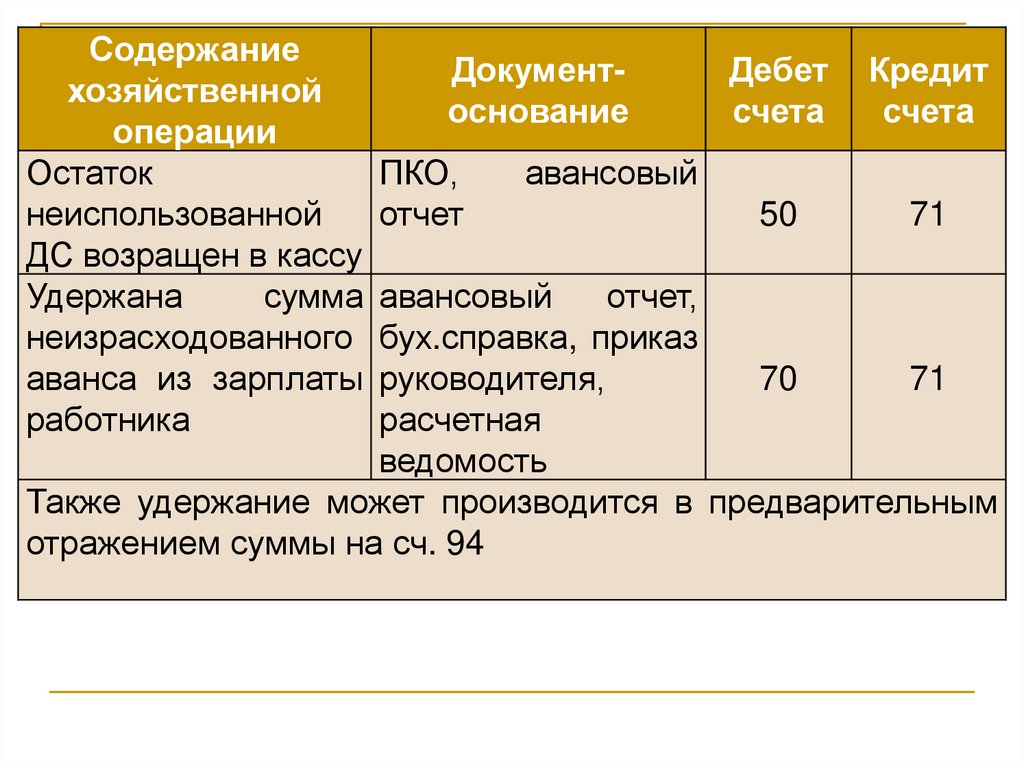

СодержаниеДокументДебет

хозяйственной

основание

счета

операции

Утвержден

авансовый

отчет,

авансовый

отчет приказ

об

сотрудника

по установлении

командировочным

нормы суточных

20,25,

расходам:

26…

стоимость билетов

стоимость

проживания

суточные

сумма

НДС

по с/ф, билеты, счет

командировочным

гостиницы

расходам

НДС

принят

к с/ф, книга покупок

вычету

Кредит

счета

71

71

71

19

71

68

19

41.

СодержаниеДокументДебет Кредит

хозяйственной

основание

счета

счета

операции

Остаток

ПКО,

авансовый

неиспользованной

отчет

50

71

ДС возращен в кассу

Удержана

сумма авансовый

отчет,

неизрасходованного бух.справка, приказ

аванса из зарплаты руководителя,

70

71

работника

расчетная

ведомость

Также удержание может производится в предварительным

отражением суммы на сч. 94

42.

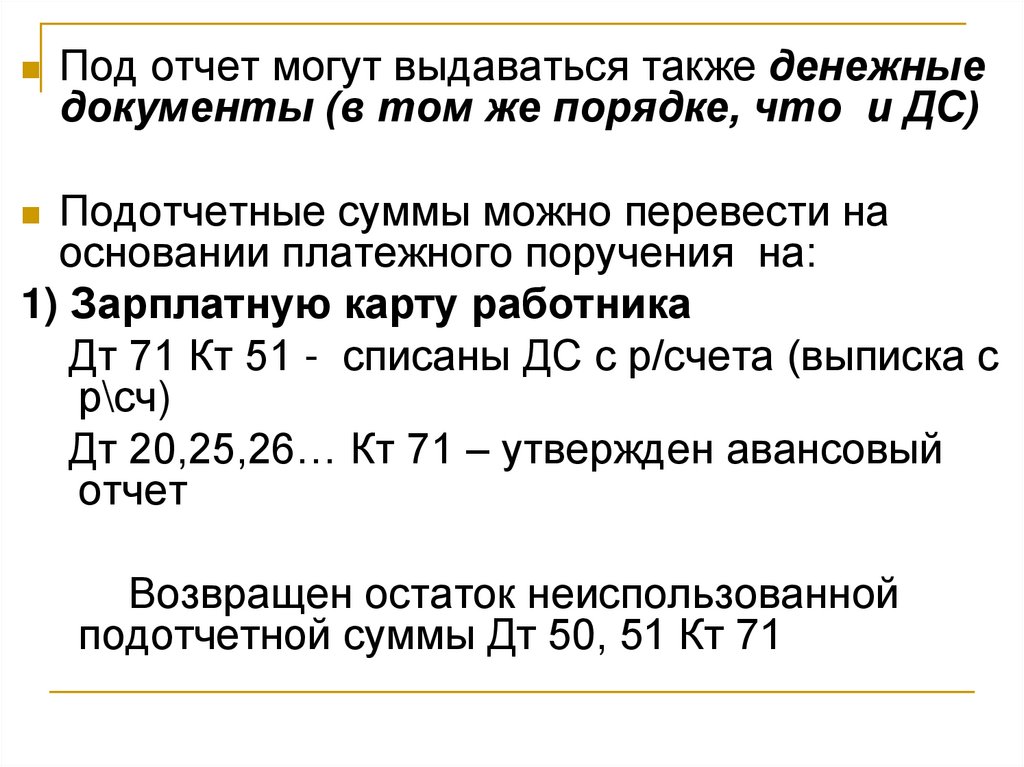

Под отчет могут выдаваться также денежныедокументы (в том же порядке, что и ДС)

Подотчетные суммы можно перевести на

основании платежного поручения на:

1) Зарплатную карту работника

Дт 71 Кт 51 - списаны ДС с р/счета (выписка с

р\сч)

Дт 20,25,26… Кт 71 – утвержден авансовый

отчет

Возвращен остаток неиспользованной

подотчетной суммы Дт 50, 51 Кт 71

43.

2) Корпоративную карту:Дт 55, спец. с/сч «Корпорат.карта» - Кт 51 – ДС

с р/сч. перечислены на карточный счет

Когда работник снимает с карты наличные

или рассчитывается ею, списанные с карты

суммы поступают ему под отчет:

Дт 71 – Кт 55-4 - списаны ДС с

корпоративной карты (выписка со счета)

Дт 20,25,26… Кт 71 – утвержден авансовый

отчет

Возвращен остаток подотчетной суммы Дт 50, 51, 55 спец. с/сч «Корп.карта» Кт 71

44.

Врасчетах картами к авансовому

отчету

помимо

обычных

подтверждающих

документов

прикладываются

квитанции

банкоматов и слипы