management

managementSimilar presentations:

Steplife_data_for Newton_20 01 2026

1.

SteplifeИнвестиции в лидера роста на

российском medtech рынке

Резюме

Горизонт

4 года

План IPO 2029

Размер раунда

200 млн руб

Инвестиционная возможность

Самая быстрарастущая компания в российском медтех секторе, согласно

ренкингу SmartRanking за 3кв 2025 (ссылка)

Структурно растущий рынок. ~18% CAGR до 2030 2) года благодаря

демографии, росту хронических заболеваний и господдержке

протезирования

Высокая рентабельность и сильная конкурентная позиция. Собственные

R&D и фокус на бионических протезах обеспечивают маржинальность и

барьеры входа

Повторяющаяся выручка. Цикл замены 1–3 года и удержание >90%

пациентов формируют стабильный поток повторных продаж

Понятный путь к экзиту. Менеджмент ориентирован на IPO; целевая

(ориентировочно) EBITDA 2029года ~2 млрд руб., что поддержит

сценарий размещения в 2028–2029гг. по оценке не менее 20 млрд руб

Оценка post-money

2.2 млрд руб

Рынок

Объем рынка ТСР нижних конечностей, млрд руб.

О компании

+18% p.a.

Steplife – российский

разработчик и

производитель

бионических протезов

конечностей

Модульная

производственная

модель (свои площадки

и контрактация)

Высокомаржинальный

продукт (бионика,

ноги)

Показатели

!

предварительная оценка EBITDA и ЧП

за 2025 в связи с отсутствием

консолидированной и аудированной

отчётности на момент составления

мемо

2027

2028

2029

2030

Государство активно поддерживает развитие локального

производства ТСР (постановления пр-ва РФ №878, №615, правило

«третий лишний». Доля российских производителей 38% в 2024 году.

Ожидается ее увеличение до 57% к 2030 году на фоне ухода

западных брендов. 2)

Сегмент бионических протезов, обеспечивающих более качественную

реабилитацию будет расти быстрее рынка – CAGR 28% 2) vs 18% 1) все

ТСР нижних конечностей

1)

Прогноз компании на базе роста рынка и оценки по рост доли бионики с 35%

(сейчас) до 60% в 2030 году

Ожидаемый рост рынка протезов нижних конечностей, исследование ТеДо

(https://data.tedo.ru/publications/medical-technology-market-1.pdf)

2)

Прогноз финансовых показателей,

Млн руб

26%3)

9%

9%

Продажи

В млн руб.

ЧП

Х%

17%

25%

2,135 3,245

1,289

917

818

451121

370

121

78

2024

факт

2025

оценка4)

2026

35%

Маржинальность по ЧП

+56% p.a.

EBITDA !

112

Компания оценивается по P/S в

силу стадии ранней стадии

(масштабирование бизнеса и

выхода на целевую

маржинальнсть)

2026

Значительный неудовлетворенный спрос: объем рынка ТСР 55%-60% от

реального спроса на ТСР нижних конечностей в РФ; охват

программами финансирования СФР существенный драйвер рынка

Продажи (поступления)

917

P/S

2.5

2025

CAGR

рынка в

штуках,

2024-2030

(оценка за 2025 год,

млн руб)

Чистая прибыль

!

78

59

50

13% в

год

2024

Полный цикл – НИОКР,

пр-во, контакт с

клиентами

+100 партнеров в

России, странах СНГ и

Африке

41

34

92

80

69

Объем

рынка

76 тыс. шт.

ТСР в

штуках,

2024

2027

2028

5,426

1,892

2029

прогноз

Компания рассчитывает занять порядка 5-7% рынка в денежном

выражении и выйти на выпуск не менее 7000 изделий в год к 2029г.

Текущий раунд обеспечит бизнес ресурсами для расширения

собственных серийных мощностей и фондирования дальнейшего R&D в

области бионики

Бионические протезы — ключевой сегмент, растущий с 38% продаж в

2025 до 74% в 2029. Смещение фокуса с классических решений

на бионику повысит средний чек и значительно увеличит

маржинальность бизнеса

3) Повышенная рентабельность 24 года связана с разовой сделкой ООО Степлайф

(см. отчетность 2024)

4) Дана предварительная оценка EBITDA и ЧП за 2025 в связи с отсутствием

консолидированной и аудированной отёчности на момент составления мемо

2.

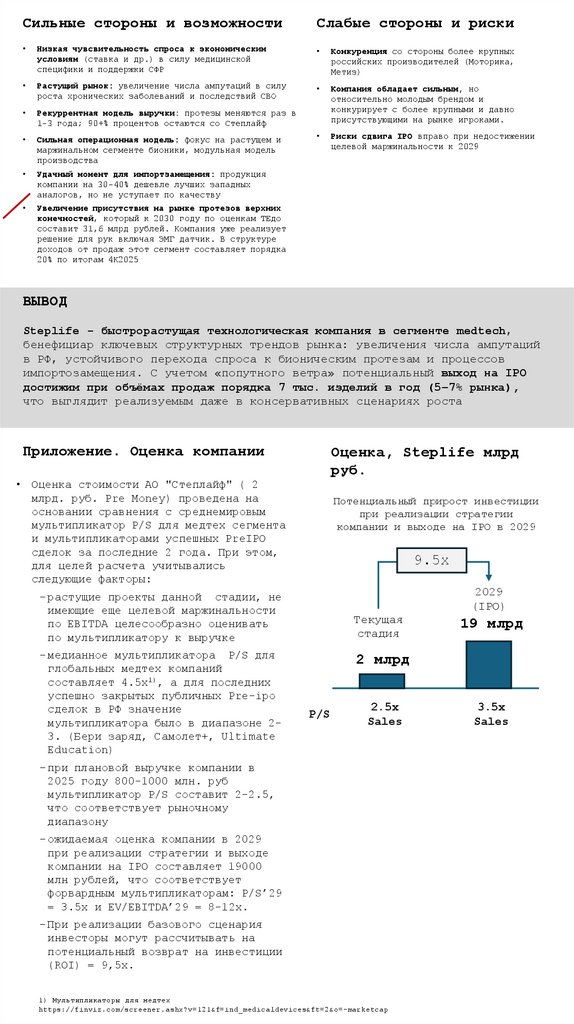

Сильные стороны и возможностиСлабые стороны и риски

Низкая чувсвительность спроса к экономическим

условиям (ставка и др.) в силу медицинской

специфики и поддержки СФР

Конкуренция со стороны более крупных

российских производителей (Моторика,

Метиз)

Растущий рынок: увеличение числа ампутаций в силу

роста хронических заболеваний и последствий СВО

Рекуррентная модель выручки: протезы меняются раз в

1-3 года; 90+% процентов остаются со Степлайф

Компания обладает сильным, но

относительно молодым брендом и

конкурирует с более крупными и давно

присутствующими на рынке игроками.

Сильная операционная модель: фокус на растущем и

маржинальном сегменте бионики, модульная модель

производства

Риски сдвига IPO вправо при недостижении

целевой маржинальности к 2029

Удачный момент для импортзамещения: продукция

компании на 30-40% дешевле лучших западных

аналогов, но не уступает по качеству

Увеличение присутствия на рынке протезов верхних

конечностей, который к 2030 году по оценкам ТЕдо

составит 31,6 млрд рублей. Компания уже реализует

решение для рук включая ЭМГ датчик. В структуре

доходов от продаж этот сегмент составляет порядка

20% по итогам 4К2025

ВЫВОД

Steplife - быстрорастущая технологическая компания в сегменте medtech,

бенефициар ключевых структурных трендов рынка: увеличения числа ампутаций

в РФ, устойчивого перехода спроса к бионическим протезам и процессов

импортозамещения. С учетом «попутного ветра» потенциальный выход на IPO

достижим при объёмах продаж порядка 7 тыс. изделий в год (5–7% рынка),

что выглядит реализуемым даже в консервативных сценариях роста

Приложение. Оценка компании

Оценка, Steplife млрд

руб.

• Оценка стоимости АО "Степлайф" ( 2

млрд. руб. Pre Money) проведена на

основании сравнения с среднемировым

мультипликатор P/S для медтех сегмента

и мультипликаторами успешных PreIPO

сделок за последние 2 года. При этом,

для целей расчета учитывались

следующие факторы:

Потенциальный прирост инвестиции

при реализации стратегии

компании и выходе на IPO в 2029

9.5х

2029

(IPO)

–растущие проекты данной стадии, не

имеющие еще целевой маржинальности

по EBITDA целесообразно оценивать

по мультипликатору к выручке

–медианное мультипликатора P/S для

глобальных медтех компаний

составляет 4.5х1), а для последних

успешно закрытых публичных Pre-ipo

сделок в РФ значение

мультипликатора было в диапазоне 23. (Бери заряд, Самолет+, Ultimate

Education)

Текущая

стадия

19 млрд

2 млрд

P/S

2.5х

Sales

–при плановой выручке компании в

2025 году 800-1000 млн. руб

мультипликатор P/S составит 2-2.5,

что соответствует рыночному

диапазону

–ожидаемая оценка компании в 2029

при реализации стратегии и выходе

компании на IPO составляет 19000

млн рублей, что соответствует

форвардным мультипликаторам: P/S’29

= 3.5x и EV/EBITDA’29 = 8-12x.

–При реализации базового сценария

инвесторы могут рассчитывать на

потенциальный возврат на инвестиции

(ROI) = 9,5х.

1) Мультипликаторы для медтех

https://finviz.com/screener.ashx?v=121&f=ind_medicaldevices&ft=2&o=-marketcap

3.5х

Sales