management

managementSimilar presentations:

Будущий логистический чемпион

1.

Будущий логистическийчемпион

Research компании FESCO (FESH)

BONUS FABULA

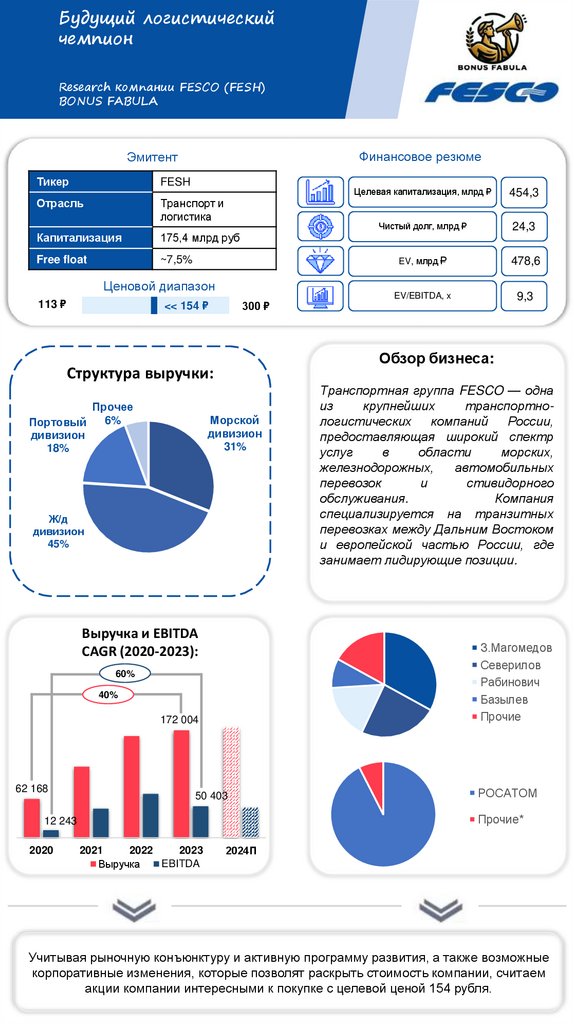

Финансовое резюме

Эмитент

Тикер

FESH

Отрасль

Транспорт и

логистика

Капитализация

175,4 млрд руб

Free float

~7,5%

Ценовой диапазон

113 ₽

<< 154 ₽

300 ₽

Прочее

6%

Морской

дивизион

31%

Ж/д

дивизион

45%

Выручка и EBITDA

CAGR (2020-2023):

40%

172 004

50 403

24,3

EV, млрд ₽

478,6

EV/EBITDA, x

9,3

Транспортная группа FESCO — одна

из

крупнейших

транспортнологистических компаний России,

предоставляющая широкий спектр

услуг

в

области

морских,

железнодорожных,

автомобильных

перевозок

и

стивидорного

обслуживания.

Компания

специализируется на транзитных

перевозках между Дальним Востоком

и европейской частью России, где

занимает лидирующие позиции.

РОСАТОМ

Прочие*

12 243

2020

Чистый долг, млрд ₽

З.Магомедов

Северилов

Рабинович

Базылев

Прочие

60%

62 168

454,3

Обзор бизнеса:

Структура выручки:

Портовый

дивизион

18%

Целевая капитализация, млрд ₽

2021

2022

2023

EBITDA

Выручка

2024П

Учитывая рыночную конъюнктуру и активную программу развития, а также возможные

корпоративные изменения, которые позволят раскрыть стоимость компании, считаем

акции компании интересными к покупке с целевой ценой 154 рубля.

2.

2Содержание

Взгляд на отрасль

История и структура капитала

Бизнес модель:

Структура баланса

Структура выручки и прибыли

Операционный и финансовый анализ

Перспективы компании

Оценка, анализ чувствительности

Синергия с ГК «Росатом»

Анализ рисков

Резюме

3.

3Взгляд на отрасль

Работа над ошибками в стратегической и

растущей отрасли

Транспортировка контейнеров по

сети ОАО «РЖД»

7,4

8

8,3

8,9

10,8

9,6

2023 2024П 2025П 2027П 2030П 2035П

Перевалка контейнеров в портах РФ

Контейнерная логистика – кровеносная система

торговли. Если где-то случается сбой, то болеет

весь организм.

До 2022 года российская торговля во многом

была под управлением мировых логистических

компаний. Понимая данную роль, а также

пытаясь нанести стратегическое поражение РФ,

тройка мировых лидеров морских контейнерных

перевозок - швейцарская MSC, датская Maersk и

французская CMA CGM - объявили о

прекращении уже с 1 марта 2022 г. приема

новых заказов на перевозку контейнеров в/из

России.

В связи с вышеизложенным отмечаем:

7,3

5,2

4,6

5,5

5,8

6,4

Исторически перевозки контейнеров в

РФ в любом состоянии экономики

остаются растущими. Ожидаем в

ближайшее десятилетие ускоренный

рост CAGR (+3,5%) на этом рынке.

2023 2024П 2025П 2027П 2030П 2035П

Прогноз контейнерного рынка в

2024-2035 гг., груженые контейнеры,

млн TEU

3,6

3,1

3,3

2,2

2,5

2,9

1,2

1,2

1,2

2,1

2,2

2,4

2,9

3

1,7

0,8

1,6

1,9

1,1

1,8

1,9

1,1

1,9

2023

2024

2025П 2027П 2030П 2035П

2,7

Импорт (CAGR 2023-2035 гг.: +2,4%)

Экспорт (CAGR 2023-2035 гг.: +4,4%)

Транзит (CAGR 2023-2035 гг.: +3,9%)

Внутренние (CAGR 2023-2035 гг.: +3,6%)

Увеличивается

роль

Китая

как

ключевого

направления

импортаэкспорта. Грузооборот и количество

регулярных линий со странами Индии,

ЮВА, Ближнего Востока и Африки

также растет.

До

2030г.

в

РФ

планируется

масштабное развитие МТК (Северный

морской путь, Север-Юг и др.),

строительства и развития ЖДПП и

других проектов с общим CAPEX ~5

трлн. руб.

Для решения транспортных задач

государственного масштаба требуется

консолидация транспортных активов

для создания единого центра принятия

решений

и

усиления

отдельных

компетенций в общей логистической

цепочке

Низкая контейнеризация

грузов (~6%) в сравнении

с иными странами

Растущая

отрасль

Российская контейнерная логистика больше не вернется к ее виду до февраля

2022 года. В условиях растущего рынка компании будут стремиться к

консолидации для создания глобального игрока на мировом рынке и

обеспечения наиболее эффективной логистики.

4.

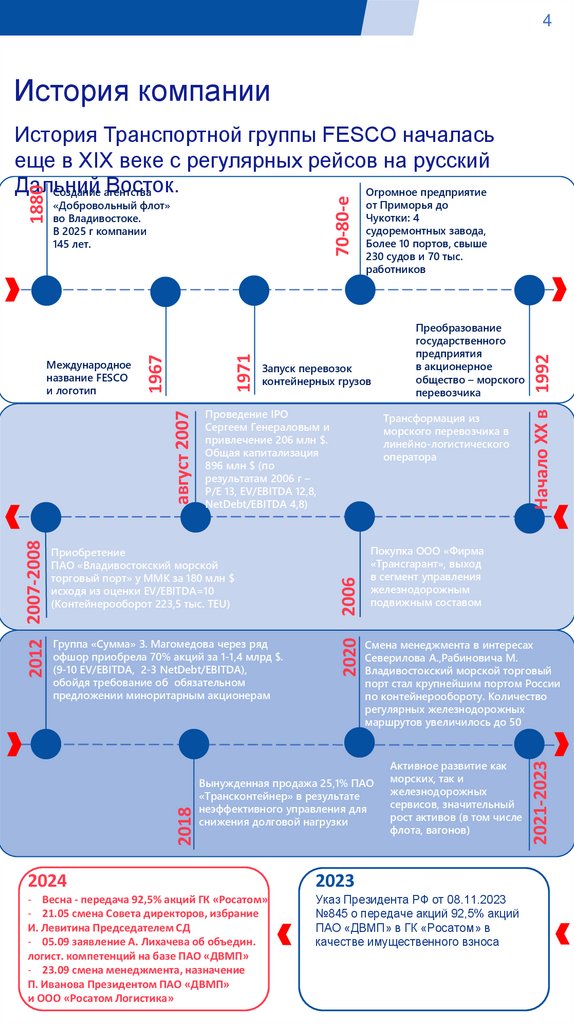

4История компании

2006

2020

Группа «Сумма» З. Магомедова через ряд

офшор приобрела 70% акций за 1-1,4 млрд $.

(9-10 EV/EBITDA, 2-3 NetDebt/EBITDA),

обойдя требование об обязательном

предложении миноритарным акционерам

Трансформация из

морского перевозчика в

линейно-логистического

оператора

Начало ХХ в 1992

Проведение IPO

Cергеем Генераловым и

привлечение 206 млн $.

Общая капитализация

896 млн $ (по

результатам 2006 г –

Р/Е 13, EV/EBITDA 12,8,

NetDebt/EBITDA 4,8)

Преобразование

государственного

предприятия

в акционерное

общество – морского

перевозчика

Покупка ООО «Фирма

«Трансгарант», выход

в сегмент управления

железнодорожным

подвижным составом

Смена менеджмента в интересах

Северилова А.,Рабиновича М.

Владивостокский морской торговый

порт стал крупнейшим портом России

по контейнерообороту. Количество

регулярных железнодорожных

маршрутов увеличилось до 50

Вынужденная продажа 25,1% ПАО

«Трансконтейнер» в результате

неэффективного управления для

снижения долговой нагрузки

Активное развитие как

морских, так и

железнодорожных

сервисов, значительный

рост активов (в том числе

флота, вагонов)

2024

2023

- Весна - передача 92,5% акций ГК «Росатом»

- 21.05 смена Совета директоров, избрание

И. Левитина Председателем СД

- 05.09 заявление А. Лихачева об объедин.

логист. компетенций на базе ПАО «ДВМП»

- 23.09 смена менеджмента, назначение

П. Иванова Президентом ПАО «ДВМП»

и ООО «Росатом Логистика»

Указ Президента РФ от 08.11.2023

№845 о передаче акций 92,5% акций

ПАО «ДВМП» в ГК «Росатом» в

качестве имущественного взноса

2021-2023

70-80-е

от Приморья до

Чукотки: 4

судоремонтных завода,

Более 10 портов, свыше

230 судов и 70 тыс.

работников

Запуск перевозок

контейнерных грузов

Приобретение

ПАО «Владивостокский морской

торговый порт» у ММК за 180 млн $

исходя из оценки EV/EBITDA=10

(Контейнерооборот 223,5 тыс. TEU)

2018

2012 2007-2008

август 2007

Международное

название FESCO

и логотип

1971

«Добровольный флот»

во Владивостоке.

В 2025 г компании

145 лет.

1967

1880

История Транспортной группы FESCO началась

еще в XIX веке с регулярных рейсов на русский

Дальний

Восток.

Огромное предприятие

Создание агентства

5.

5Структура капитала и стратегия ГК «Росатом»

До 2023 и после:

Структура владения:

Указом Президента РФ №845 от 08.11.2023

акции ПАО «ДВМП» (92,5%) внесены в

качестве имущественного взноса РФ в капитал

ГК «Росатом» (фактически акции переданы

весной 2024 г.).

Free float на Московской Бирже составляет 5%,

как следствие компания не входит в Индекс

Московской Биржи, а также не находится в

перечне

интересов

крупных

фондов.

Основными

миноритарными

акционерами

являются физические лица, в том числе 2% сотрудники и семьи сотрудников компании.

В рамках ВЭФ-2024 генеральный директор ГК

«Росатом» А.Е. Лихачев объявил о том, что

ПАО «ДВМП» будет базой для объединения

всех логистических компетенций Росатома как

глобального игрока, фронтмена РФ с точки

зрения логистического суверенитета

Покупка доли ДВМП

З.Магомедовом в

период работы брата

Заключение в

М.Магомедова в

тюрьму

Совете Федерации

5,0%

0,2%

0,00034%

2,3%

18,7%

50,0%

23,8%

Магомедовы

Северилов А.В.

Рабинович М. Д.

ФФ в реестре (сотрудники)

ФФ

0,00034%

2%

0,4%

5%

Указ

президента о

передаче акций

Росатому

92,5%

Обвинение в

организации

преступного

сообщества,

мошенничестве и

растрате

Росатом

ФФ

ФФ в реестре (сотрудники)

Потери в реестре

Золотая акция

Суд по изъятию

доли ДВМП в

пользу РФ

Новая структура акционерного владения (практически 100%) и роль компании

ПАО «ДВМП» делает приоритетным вариант с объединением активов на базе

FESCO.

Для заведения активов в настоящий момент не возможна доп. эмиссия более

25% согласно Уставу. Доведение в рамках добровольных предложений доли

ГК «Росатом» до 100% позволит решить задачи Росатома.

6.

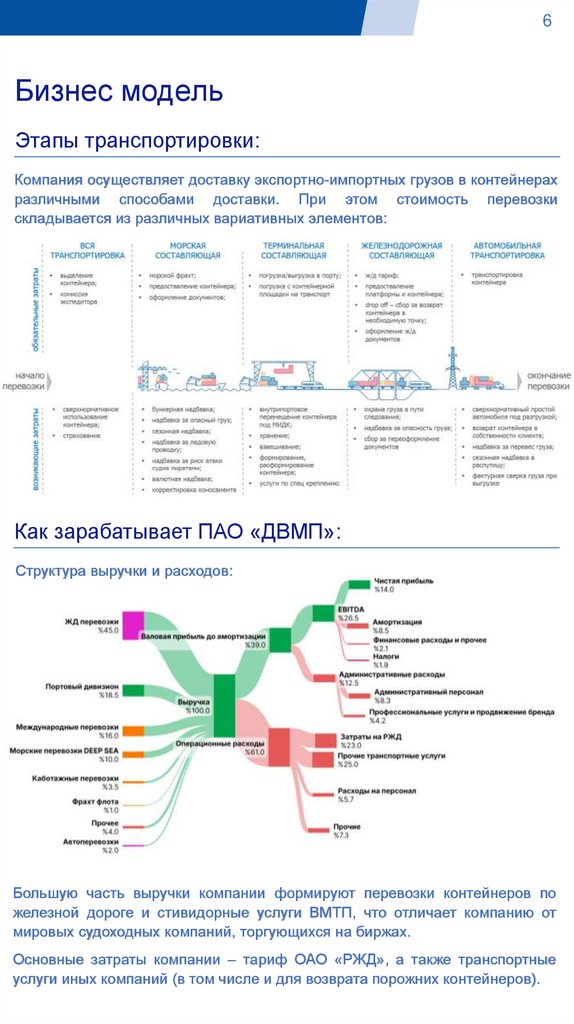

6Бизнес модель

Этапы транспортировки:

Компания осуществляет доставку экспортно-импортных грузов в контейнерах

различными способами доставки. При этом стоимость перевозки

складывается из различных вариативных элементов:

Как зарабатывает ПАО «ДВМП»:

Структура выручки и расходов:

Большую часть выручки компании формируют перевозки контейнеров по

железной дороге и стивидорные услуги ВМТП, что отличает компанию от

мировых судоходных компаний, торгующихся на биржах.

Основные затраты компании – тариф ОАО «РЖД», а также транспортные

услуги иных компаний (в том числе и для возврата порожних контейнеров).

7.

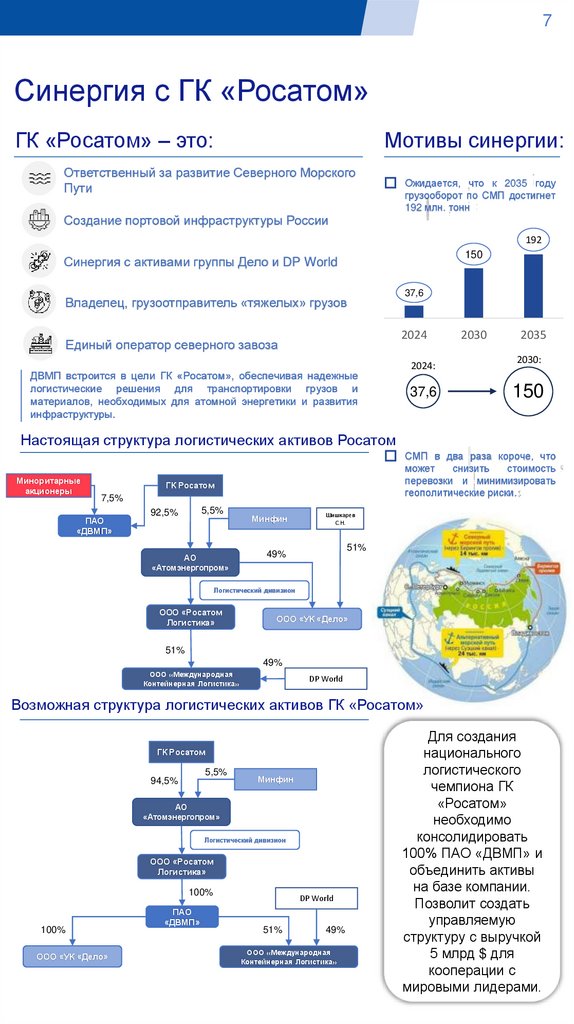

7Синергия с ГК «Росатом»

Мотивы синергии:

ГК «Росатом» – это:

Ответственный за развитие Северного Морского

Пути

Создание портовой инфраструктуры России

Ожидается, что к 2035 году

грузооборот по СМП достигнет

192 млн. тонн

192

150

Синергия с активами группы Дело и DP World

Владелец, грузоотправитель «тяжелых» грузов

37,6

2024

Единый оператор северного завоза

ДВМП встроится в цели ГК «Росатом», обеспечивая надежные

логистические решения для транспортировки грузов и

материалов, необходимых для атомной энергетики и развития

инфраструктуры.

2024:

37,6

2030

2035

2030:

150

Настоящая структура логистических активов Росатом

Миноритарные

акционеры

СМП в два раза короче, что

может

снизить

стоимость

перевозки и минимизировать

геополитические риски.

ГК Росатом

7,5%

ПАО

«ДВМП»

5,5%

92,5%

АО

«Атомэнергопром»

Минфин

Шишкарев

С.Н.

51%

49%

Логистический дивизион

ООО «Росатом

Логистика»

ООО «УК «Дело»

51%

49%

ООО «Международная

Контейнерная Логистика»

DP World

Возможная структура логистических активов ГК «Росатом»

ГК Росатом

5,5%

94,5%

Минфин

АО

«Атомэнергопром»

Логистический дивизион

ООО «Росатом

Логистика»

100%

100%

ООО «УК «Дело»

ПАО

«ДВМП»

DP World

51%

49%

ООО «Международная

Контейнерная Логистика»

Для создания

национального

логистического

чемпиона ГК

«Росатом»

необходимо

консолидировать

100% ПАО «ДВМП» и

объединить активы

на базе компании.

Позволит создать

управляемую

структуру с выручкой

5 млрд $ для

кооперации с

мировыми лидерами.

8.

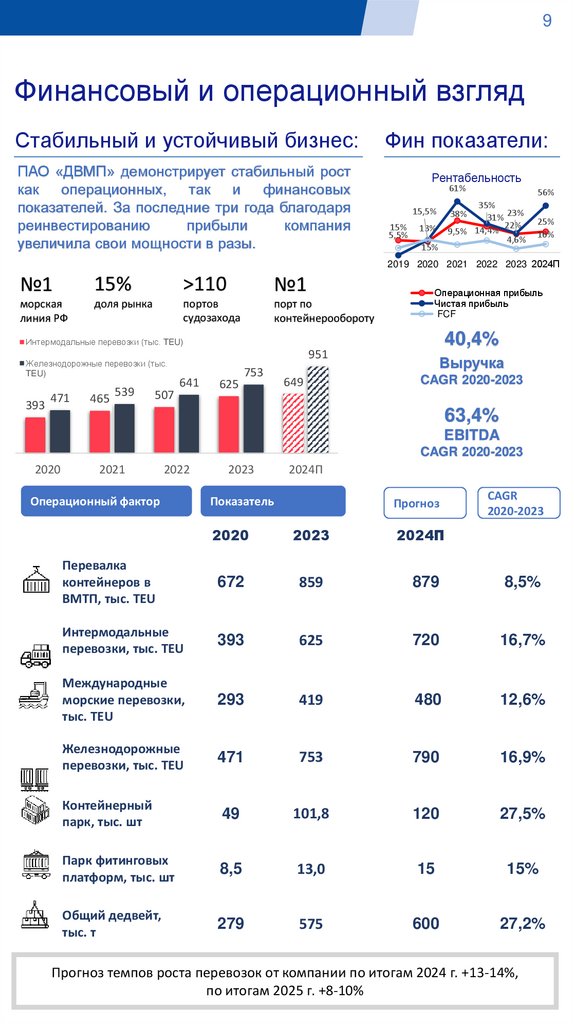

9Финансовый и операционный взгляд

Стабильный и устойчивый бизнес:

ПАО «ДВМП» демонстрирует стабильный рост

как операционных, так и финансовых

показателей. За последние три года благодаря

реинвестированию

прибыли

компания

увеличила свои мощности в разы.

Фин показатели:

Рентабельность

61%

15,5%

15%

5,5%

56%

35%

23%

38%

31%

22%

9,5% 14,4%

4,6%

13%

15%

25%

10%

2019 2020 2021 2022 2023 2024П

№1

15%

>110

№1

морская

линия РФ

доля рынка

портов

судозахода

порт по

контейнерообороту

Операционная прибыль

Чистая прибыль

FCF

40,4%

Интермодальные перевозки (тыс. TEU)

Железнодорожные перевозки (тыс.

TEU)

393

471

465

539

507

951

641

625

753

649

Выручка

CAGR 2020-2023

63,4%

EBITDA

CAGR 2020-2023

2020

2021

2022

Операционный фактор

2023

2024П

Показатель

Прогноз

CAGR

2020-2023

2020

2023

2024П

Перевалка

контейнеров в

ВМТП, тыс. TEU

672

859

879

8,5%

Интермодальные

перевозки, тыс. TEU

393

625

720

16,7%

Международные

морские перевозки,

тыс. TEU

293

419

480

12,6%

Железнодорожные

перевозки, тыс. TEU

471

753

790

16,9%

Контейнерный

парк, тыс. шт

49

101,8

120

27,5%

Парк фитинговых

платформ, тыс. шт

8,5

13,0

15

15%

Общий дедвейт,

тыс. т

279

575

600

27,2%

Прогноз темпов роста перевозок от компании по итогам 2024 г. +13-14%,

по итогам 2025 г. +8-10%

9.

9Стратегический взгляд на перспективы

Основные предпосылки развития компании:

Диверсификация по

видам бизнеса

Концентрация на

растущих

направлениях

Благоприятная

тарифная политика

Возможности

неорганического

роста

СМП – возможности

кратного роста

Потенциал

международного

партнерства

Компания

продолжит

развитие

как

железнодорожного, так и морского направления. За

последние 3 года компания удвоила количество

железнодорожных сервисов (до 61 в 2024г.),

количество отправленных контейнерных поездов

выросло на 7% (до 4298).

Несмотря на возможную геополитическую разрядку

со

странами

Запада,

компания

усиливает

присутствие в странах ЮВА, прежде всего в Китае.

За последние 3 года компания удвоила флот (до 37

судов) и контейнерный парк в обороте (до 175 тыс.

TEU).

Большая часть выручки компании формируется на

монопольных

направлениях

(жд

перевозки,

портовые

услуги,

каботажные

перевозки).

Исторически цены на такие услуги обгоняли

инфляцию. Ожидается что компания абсорбирует

заявленный рост тарифов ОАО «РЖД» в 2025г.

(+13,8%)

Ввиду отсутствия большого кредитного портфеля,

компания

имеет

возможности

поглощения

закредитованных компаний – владельцев портов,

ТЛЦ, операторов, а также инвестировать в развитие

новых направлений.

Росатом определен единым инфраструктурным

оператором Северного морского пути с планом

увеличения перевозок с 36 млн. т до 150 млн. т к

2030г. В контуре Росатома только ПАО «ДВМП»

имеет компетенции полного цикла для организации

данной работы.

"Росатома" и DP World создали СП ООО

«Международная контейнерная логистика» для

совместного развития евроазиатской транспортной

логистики и контейнерных перевозок на СМП.

Логичным этапом развития этого сотрудничества

будет вхождение DP World в капитал ПАО «ДВМП».

10.

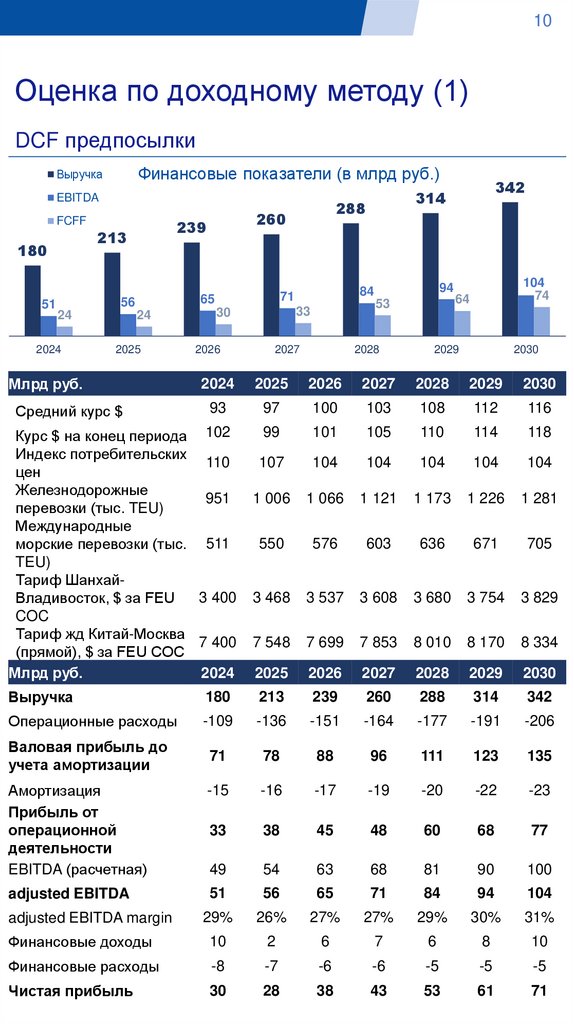

10Оценка по доходному методу (1)

DCF предпосылки

Выручка

Финансовые показатели (в млрд руб.)

EBITDA

314

FCFF

180

51

239

213

2024

24

2025

2026

53

33

30

94

84

71

65

56

24

288

260

2027

2028

342

104

74

64

2029

2030

Млрд руб.

2024

2025

2026

2027

2028

2029

2030

Средний курс $

93

97

100

103

108

112

116

Курс $ на конец периода 102

Индекс потребительских

110

цен

Железнодорожные

951

перевозки (тыс. TEU)

Международные

морские перевозки (тыс. 511

TEU)

Тариф Шанхай3 400

Владивосток, $ за FEU

COC

Тариф жд Китай-Москва

7 400

(прямой), $ за FEU COC

Млрд руб.

2024

99

101

105

110

114

118

107

104

104

104

104

104

1 006

1 066

1 121

1 173

1 226

1 281

550

576

603

636

671

705

3 468

3 537

3 608

3 680

3 754

3 829

7 548

7 699

7 853

8 010

8 170

8 334

2025

2026

2027

2028

2029

2030

Выручка

180

213

239

260

288

314

342

Операционные расходы

-109

-136

-151

-164

-177

-191

-206

Валовая прибыль до

учета амортизации

71

78

88

96

111

123

135

Амортизация

Прибыль от

операционной

деятельности

EBITDA (расчетная)

-15

-16

-17

-19

-20

-22

-23

33

38

45

48

60

68

77

49

54

63

68

81

90

100

adjusted EBITDA

51

56

65

71

84

94

104

adjusted EBITDA margin

29%

26%

27%

27%

29%

30%

31%

Финансовые доходы

10

2

6

7

6

8

10

Финансовые расходы

-8

-7

-6

-6

-5

-5

-5

Чистая прибыль

30

28

38

43

53

61

71

11.

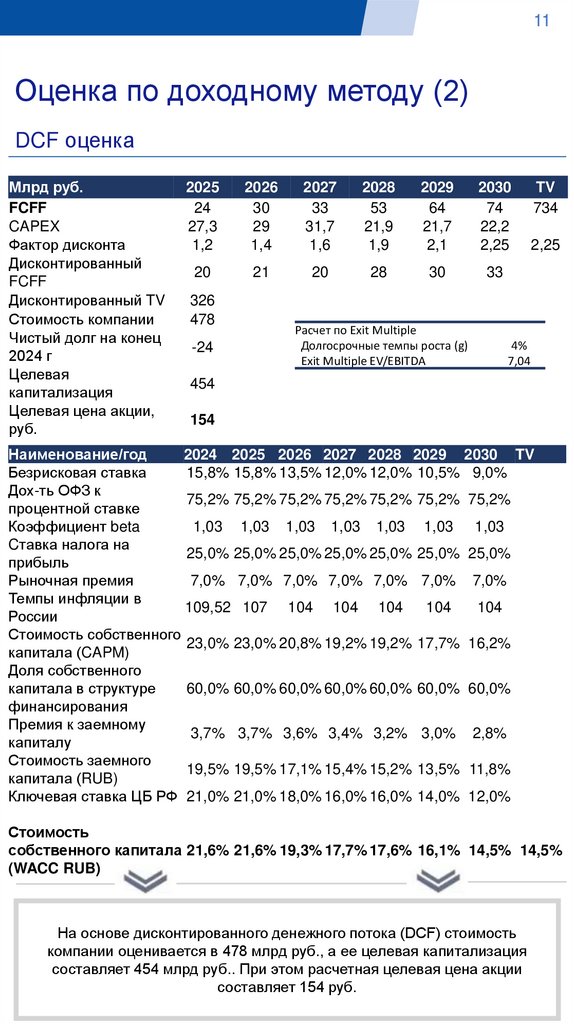

11Оценка по доходному методу (2)

DCF оценка

Млрд руб.

FCFF

CAPEX

Фактор дисконта

Дисконтированный

FCFF

Дисконтированный TV

Стоимость компании

Чистый долг на конец

2024 г

Целевая

капитализация

Целевая цена акции,

руб.

2025

24

27,3

1,2

2026

30

29

1,4

2027

33

31,7

1,6

2028

53

21,9

1,9

2029

64

21,7

2,1

2030

74

22,2

2,25

20

21

20

28

30

33

326

478

-24

Расчет по Exit Multiple

Долгосрочные темпы роста (g)

Exit Multiple EV/EBITDA

TV

734

2,25

4%

7,04

454

154

Наименование/год

2024 2025 2026 2027 2028 2029 2030 TV

Безрисковая ставка

15,8% 15,8% 13,5% 12,0% 12,0% 10,5% 9,0%

Дох-ть ОФЗ к

75,2% 75,2% 75,2% 75,2% 75,2% 75,2% 75,2%

процентной ставке

Коэффициент beta

1,03 1,03 1,03 1,03 1,03 1,03 1,03

Cтавка налога на

25,0% 25,0% 25,0% 25,0% 25,0% 25,0% 25,0%

прибыль

Рыночная премия

7,0% 7,0% 7,0% 7,0% 7,0% 7,0% 7,0%

Темпы инфляции в

109,52 107 104 104 104

104

104

России

Стоимость собственного

23,0% 23,0% 20,8% 19,2% 19,2% 17,7% 16,2%

капитала (CAPM)

Доля собственного

капитала в структуре

60,0% 60,0% 60,0% 60,0% 60,0% 60,0% 60,0%

финансирования

Премия к заемному

3,7% 3,7% 3,6% 3,4% 3,2% 3,0% 2,8%

капиталу

Стоимость заемного

19,5% 19,5% 17,1% 15,4% 15,2% 13,5% 11,8%

капитала (RUB)

Ключевая ставка ЦБ РФ 21,0% 21,0% 18,0% 16,0% 16,0% 14,0% 12,0%

Стоимость

собственного капитала 21,6% 21,6% 19,3% 17,7% 17,6% 16,1% 14,5% 14,5%

(WACC RUB)

На основе дисконтированного денежного потока (DCF) стоимость

компании оценивается в 478 млрд руб., а ее целевая капитализация

составляет 454 млрд руб.. При этом расчетная целевая цена акции

составляет 154 руб.

12.

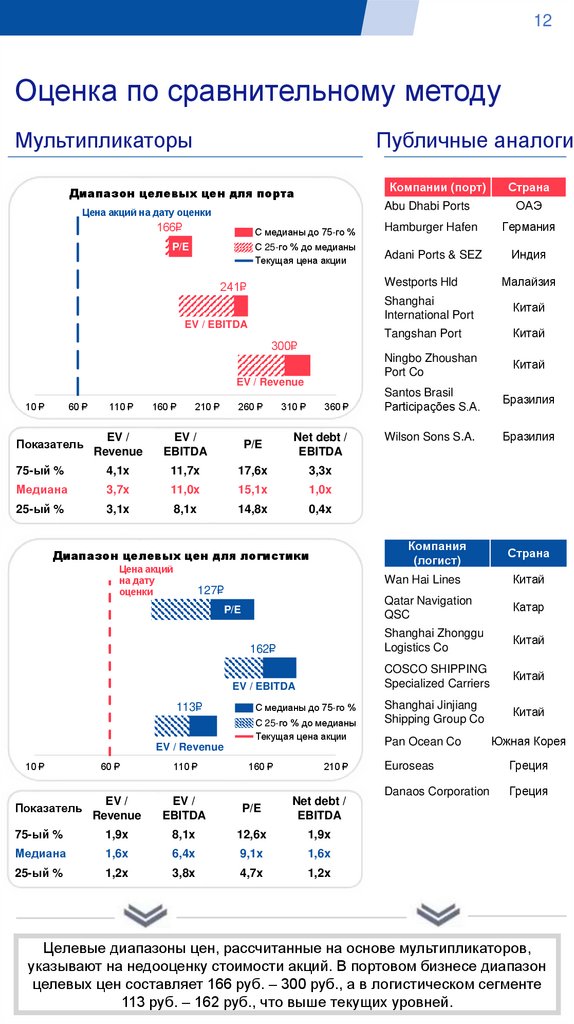

12Оценка по сравнительному методу

Мультипликаторы

Публичные аналоги

Компании (порт)

Страна

Abu Dhabi Ports

ОАЭ

С медианы до 75-го %

Hamburger Hafen

Германия

С 25-го % до медианы

Текущая цена акции

Adani Ports & SEZ

Индия

Диапазон целевых цен для порта

Цена акций на дату оценки

166₽

P/E

Westports Hld

Малайзия

Shanghai

International Port

Китай

Tangshan Port

Китай

Ningbo Zhoushan

Port Co

Китай

Santos Brasil

Participações S.A.

Бразилия

Wilson Sons S.A.

Бразилия

Компания

(логист)

Страна

Wan Hai Lines

Китай

Qatar Navigation

QSC

Катар

162₽

Shanghai Zhonggu

Logistics Co

Китай

EV / EBITDA

COSCO SHIPPING

Specialized Carriers

Китай

Shanghai Jinjiang

Shipping Group Co

Китай

241₽

EV / EBITDA

300₽

EV / Revenue

10 ₽

60 ₽

110 ₽

160 ₽

210 ₽

260 ₽

310 ₽

360 ₽

EV /

Revenue

EV /

EBITDA

P/E

Net debt /

EBITDA

75-ый %

4,1x

11,7x

17,6x

3,3x

Медиана

3,7x

11,0x

15,1x

1,0x

25-ый %

3,1x

8,1x

14,8x

0,4x

Показатель

Диапазон целевых цен для логистики

Цена акций

на дату

оценки

127₽

P/E

113₽

С медианы до 75-го %

С 25-го % до медианы

Текущая цена акции

EV / Revenue

10 ₽

60 ₽

EV /

Показатель

Revenue

110 ₽

160 ₽

210 ₽

EV /

EBITDA

P/E

Net debt /

EBITDA

75-ый %

1,9x

8,1x

12,6x

1,9x

Медиана

1,6x

6,4x

9,1x

1,6x

25-ый %

1,2x

3,8x

4,7x

1,2x

Pan Ocean Co

Южная Корея

Euroseas

Греция

Danaos Corporation

Греция

Целевые диапазоны цен, рассчитанные на основе мультипликаторов,

указывают на недооценку стоимости акций. В портовом бизнесе диапазон

целевых цен составляет 166 руб. – 300 руб., а в логистическом сегменте

113 руб. – 162 руб., что выше текущих уровней.

13.

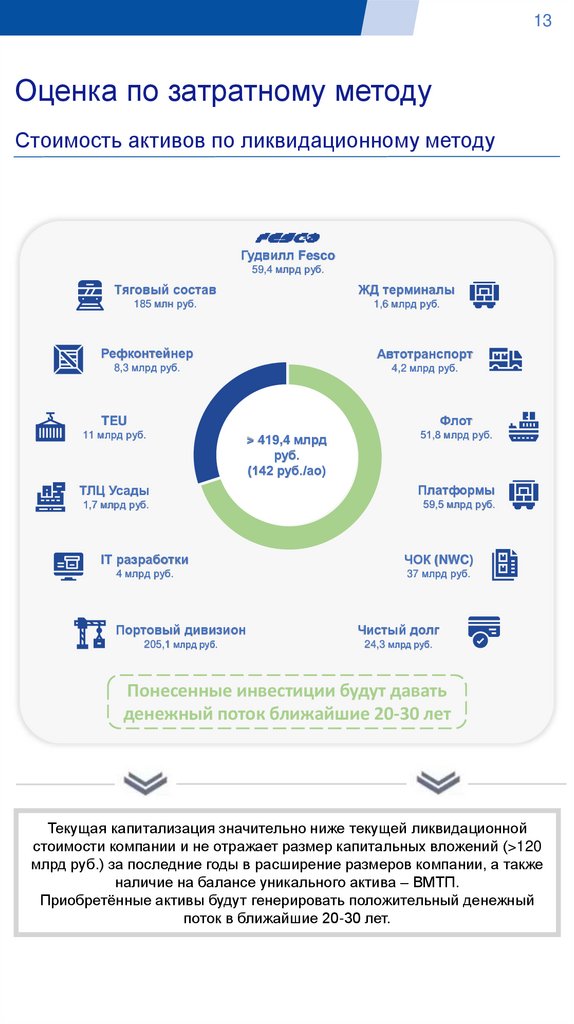

13Оценка по затратному методу

Стоимость активов по ликвидационному методу

Гудвилл Fesco

59,4 млрд руб.

Тяговый состав

ЖД терминалы

185 млн руб.

1,6 млрд руб.

Рефконтейнер

Автотранспорт

8,3 млрд руб.

4,2 млрд руб.

TEU

Флот

11 млрд руб.

51,8 млрд руб.

> 419,4 млрд

руб.

(142 руб./ао)

ТЛЦ Усады

Платформы

1,7 млрд руб.

59,5 млрд руб.

IT разработки

ЧОК (NWC)

4 млрд руб.

37 млрд руб.

Портовый дивизион

Чистый долг

205,1 млрд руб.

24,3 млрд руб.

Понесенные инвестиции будут давать

денежный поток ближайшие 20-30 лет

Текущая капитализация значительно ниже текущей ликвидационной

стоимости компании и не отражает размер капитальных вложений (>120

млрд руб.) за последние годы в расширение размеров компании, а также

наличие на балансе уникального актива – ВМТП.

Приобретённые активы будут генерировать положительный денежный

поток в ближайшие 20-30 лет.

14.

14Ключевые риски

Матрица рисков

Ключевые риски

Вероятность наступления

9

1

6

4

5

8

3

2

7

1

2

Возврат судоходных

компаний из

недружественных стран

3

Нерациональное

распределение капитала

4

Ограничение ФАС РФ по

возможным M&A

5

Санкционные риски

6

Увеличение тарифов РЖД,

ограничение инфраструктуры

7

Степень влияния

8

9

Методы митигации

Ограничение доли

владения

компанией

Наблюдение за

рыночной

конъюнктурой на

рынке

контейнерных

перевозок РФ

Недружественные действия

со стороны мажоритария (в

том числе несправедливая

консолидация)

Перепроизводство

мощностей портов на

Дальнем Востоке

Решения судов в Лондоне в

пользу предыдущих

акционеров

Риск низкой ликвидности

акции

Отслеживание

информационных

сообщений от

компании и

мажоритарного

акционера о

стратегии компании

15.

13Резюме

Зачем покупать акции ПАО «ДВМП»?

Базовые

преимущества

Перспективы роста

Текущая

недооценка

Корпоративные

практики

Предстоящие

события

Преимущества бизнеса ПАО «ДВМП»:

• Слабая волатильность цен на услуги перевозки и

перевалки (по сравнению с сырьевыми товарами

и технологическими услугами).

• Уверенная позиция на рынке жд перевозок

контейнеров (доля ~15% в 2024г.), крупнейший

контейнерный порт РФ.

• Отсутствие долга, судебная разрешенность всех

корпоративных

споров

с

предыдущими

акционерами, возможность взысканий с них

денежных средств

Наиболее сильные драйверы роста бизнеса:

• M&A в растущем сегменте экономики

• Развитие в качестве оператора СМП

• Партнерство с глобальным мировым игроком

Выполненная оценка указывает текущий целевой

диапазон для акции от 113 до 300 руб. Принята

консервативно целевая цена в 154 руб. за акцию,

что предполагает мультипликатор EV/EBITDA=9,3 по

результатам 2024г.

Присоединившись к ГК «Росатом», компания будет

следовать установившимся и подтвержденным

корпоративным

стандартам,

подразумевающим

эффективную

прозрачную

деятельность,

порядочное

отношение

к

миноритариям

и

осуществление действий исключительно в рамках

законодательства.

Раскрытие стоимости эмитента может произойти

при реализации следующих событий в 2025г.:

• Участие

в

капитале

ПАО

«ДВМП»

международного инвестора DP World

• Консолидации ГК «Росатом» 100% акций ПАО

«ДВМП» в рамках сделки с DP World/ГК «Дело»

• Выплаты в адрес компании задолженности в

частичном или полном объеме, превышающей 1

$млрд, от структур Магомедова З.Г.

• Проведении

доп.

эмиссии

акций

для

осуществления консолидации транспортных

активов Росатома на базе ПАО «ДВМП».

В случае изменения стратегии ГК «Росатом» в отношении компании,

возможно публичное развитие для формирования «голубой фишки» в

области транспорта (включение в индекс ММВБ, выплата дивидендов).