finance

financeSimilar presentations:

Проект ГК «Эксперт». Финансовая инвестиция в медицинскую сеть клиник

1.

Проект ГК «Эксперт»Финансовая инвестиция в медицинскую сеть клиник

Департамент инвестиционных и

сложных финансовых сделок

декабрь 2024

1

2.

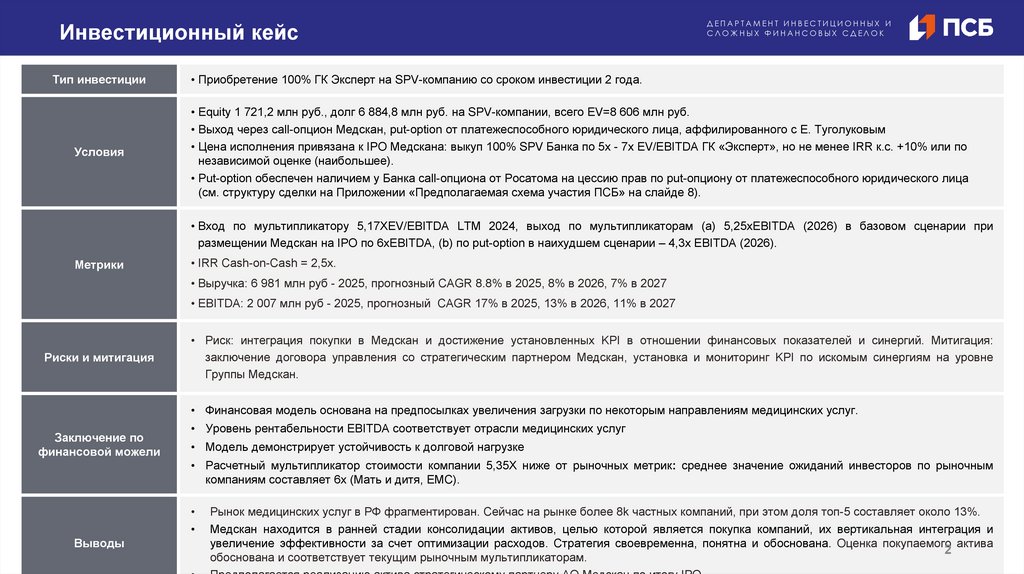

Инвестиционный кейсТип инвестиции

Условия

ДЕПАРТАМЕНТ ИНВЕСТИЦИОННЫХ И

СЛОЖНЫХ ФИНАНСОВЫХ СДЕЛОК

• Приобретение 100% ГК Эксперт на SPV-компанию со сроком инвестиции 2 года.

• Equity 1 721,2 млн руб., долг 6 884,8 млн руб. на SPV-компании, всего EV=8 606 млн руб.

• Выход через call-опцион Медскан, put-option от платежеспособного юридического лица, аффилированного с Е. Туголуковым

• Цена исполнения привязана к IPO Медскана: выкуп 100% SPV Банка по 5х - 7х EV/EBITDA ГК «Эксперт», но не менее IRR к.с. +10% или по

независимой оценке (наибольшее).

• Put-option обеспечен наличием у Банка call-опциона от Росатома на цессию прав по put-опциону от платежеспособного юридического лица

(см. структуру сделки на Приложении «Предполагаемая схема участия ПСБ» на слайде 8).

• Вход по мультипликатору 5,17XEV/EBITDA LTM 2024, выход по мультипликаторам (a) 5,25xEBITDA (2026) в базовом сценарии при

размещении Медскан на IPO по 6xEBITDA, (b) по put-option в наихудшем сценарии – 4,3x EBITDA (2026).

Метрики

• IRR Cash-on-Cash = 2,5x.

• Выручка: 6 981 млн руб - 2025, прогнозный CAGR 8.8% в 2025, 8% в 2026, 7% в 2027

• EBITDA: 2 007 млн руб - 2025, прогнозный CAGR 17% в 2025, 13% в 2026, 11% в 2027

Риски и митигация

• Риск: интеграция покупки в Медскан и достижение установленных KPI в отношении финансовых показателей и синергий. Митигация:

заключение договора управления со стратегическим партнером Медскан, установка и мониторинг KPI по искомым синергиям на уровне

Группы Медскан.

• Финансовая модель основана на предпосылках увеличения загрузки по некоторым направлениям медицинских услуг.

Заключение по

финансовой можели

• Уровень рентабельности EBITDA соответствует отрасли медицинских услуг

• Модель демонстрирует устойчивость к долговой нагрузке

• Расчетный мультипликатор стоимости компании 5,35Х ниже от рыночных метрик: среднее значение ожиданий инвесторов по рыночным

компаниям составляет 6x (Мать и дитя, EMC).

Выводы

Рынок медицинских услуг в РФ фрагментирован. Сейчас на рынке более 8k частных компаний, при этом доля топ-5 составляет около 13%.

Медскан находится в ранней стадии консолидации активов, целью которой является покупка компаний, их вертикальная интеграция и

увеличение эффективности за счет оптимизации расходов. Стратегия своевременна, понятна и обоснована. Оценка покупаемого актива

2

обоснована и соответствует текущим рыночным мультипликаторам.

3.

ДЕПАРТАМЕНТ ИНВЕСТИЦИОННЫХ ИСЛОЖНЫХ ФИНАНСОВЫХ СДЕЛОК

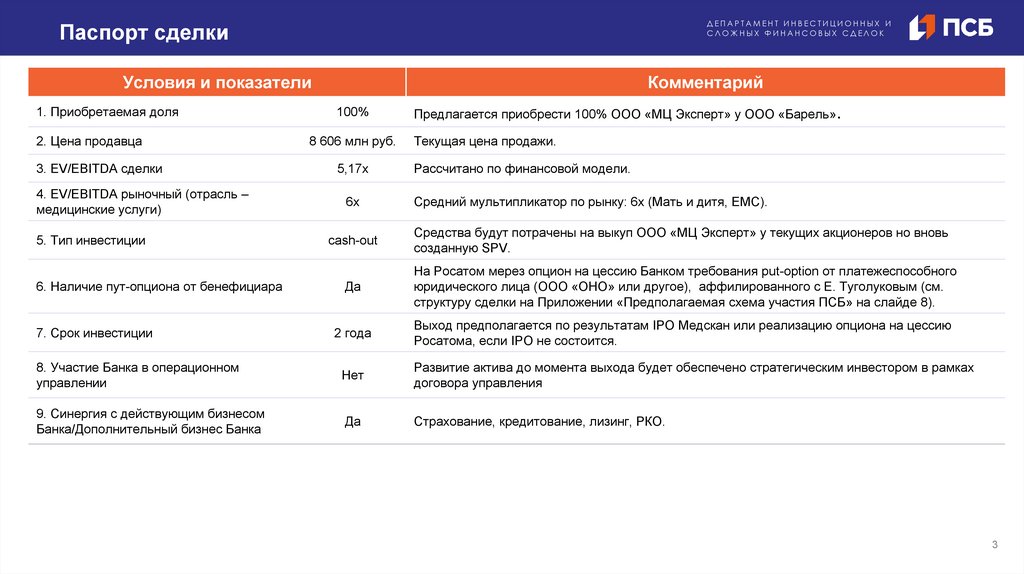

Паспорт сделки

Условия и показатели

1. Приобретаемая доля

2. Цена продавца

Комментарий

100%

8 606 млн руб.

Предлагается приобрести 100% ООО «МЦ Эксперт» у ООО «Барель».

Текущая цена продажи.

3. EV/EBITDA сделки

5,17х

Рассчитано по финансовой модели.

4. EV/EBITDA рыночный (отрасль –

медицинские услуги)

6х

Средний мультипликатор по рынку: 6х (Мать и дитя, ЕМС).

cash-out

Средства будут потрачены на выкуп ООО «МЦ Эксперт» у текущих акционеров но вновь

созданную SPV.

Да

На Росатом мерез опцион на цессию Банком требования put-option от платежеспособного

юридического лица (ООО «ОНО» или другое), аффилированного с Е. Туголуковым (см.

структуру сделки на Приложении «Предполагаемая схема участия ПСБ» на слайде 8).

2 года

Выход предполагается по результатам IPO Медскан или реализацию опциона на цессию

Росатома, если IPO не состоится.

8. Участие Банка в операционном

управлении

Нет

Развитие актива до момента выхода будет обеспечено стратегическим инвестором в рамках

договора управления

9. Синергия с действующим бизнесом

Банка/Дополнительный бизнес Банка

Да

Страхование, кредитование, лизинг, РКО.

5. Тип инвестиции

6. Наличие пут-опциона от бенефициара

7. Срок инвестиции

3

4.

ДЕПАРТАМЕНТ ИНВЕСТИЦИОННЫХ ИСЛОЖНЫХ ФИНАНСОВЫХ СДЕЛОК

Описание компании и рынка

Обзор бизнеса

ГК «Эксперт» – одна из крупнейших динамично развивающихся

медицинских сетей, включающая порядка 50 консультационно

диагностических (КДЦ) и многофункциональных центров (ММЦ),

представленных в 13 городах России, за исключением Москвы, МО и

СПб.

Перечень предоставляемых услуг – МРТ, КТ, УЗИ, анализы, врачебная

экспертиза, инструментальная диагностика, поликлиника, стационар.

География присутствия

13

городо

в

2 806

67%

>33 000

Итого

сотрудников

Медицински

й персонал

Общая площадь,

кв. м.

Доля всей ГК «Эксперт» на рынке частных медицинских услуг России за

2023 г. составила всего 0,7%. Для сравнения, доли компаний «Медси» и

«Мать и Дитя» за аналогичный период равны 3% и 2%, соответственно.

Бенефициары

ГК

«Эксперт»

ООО

«УК

Газпромбанк

–

Ресурсосберегающие технологии», физ. лица Латышева Е.Ю., Ретинская

Л.Г., Пасечная В.Г.

АО «Медскан» в преддверие IPO консолидирует комплементарные

бизнесы в рамках вертикальной и горизонтальной интеграции. Цель

Медскана – получить операционный контроль над целевыми компаниями

для повышения инвестиционной привлекательности, выкупить их себе на

баланс за счет размещения 20%-30%

акций во free-float.

Рассматриваемый в рамках сделки периметр Эксперт составляет

примерно 65% всей сети в терминах выручки.

Рейтинг частных клиник России

Топ-9 крупнейших мед. компаний 2023г

Текущая структура бизнеса

Топ-9 самых динамичных мед. компаний

Топ-9 по количеству точек в 2022 г.

см. Приложение 1

4

5.

ДЕПАРТАМЕНТ ИНВЕСТИЦИОННЫХ ИСЛОЖНЫХ ФИНАНСОВЫХ СДЕЛОК

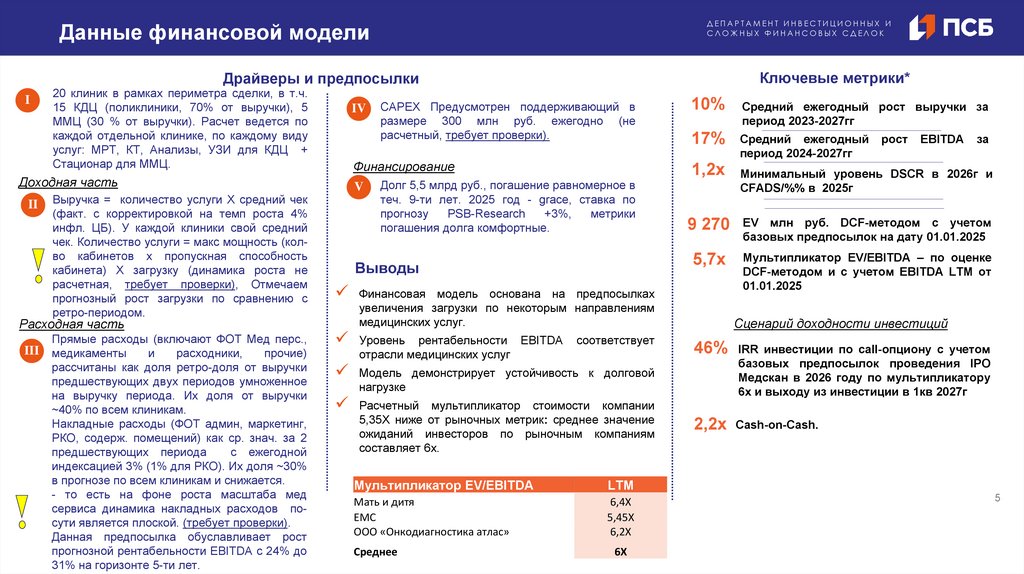

Данные финансовой модели

Ключевые метрики*

Драйверы и предпосылки

I

20 клиник в рамках периметра сделки, в т.ч.

15 КДЦ (поликлиники, 70% от выручки), 5

ММЦ (30 % от выручки). Расчет ведется по

каждой отдельной клинике, по каждому виду

услуг: МРТ, КТ, Анализы, УЗИ для КДЦ +

Стационар для ММЦ.

Доходная часть

II

Выручка = количество услуги Х средний чек

(факт. с корректировкой на темп роста 4%

инфл. ЦБ). У каждой клиники свой средний

чек. Количество услуги = макс мощность (колво кабинетов х пропускная способность

кабинета) Х загрузку (динамика роста не

расчетная, требует проверки), Отмечаем

прогнозный рост загрузки по сравнению с

ретро-периодом.

Расходная часть

III

Прямые расходы (включают ФОТ Мед перс.,

медикаменты

и

расходники,

прочие)

рассчитаны как доля ретро-доля от выручки

предшествующих двух периодов умноженное

на выручку периода. Их доля от выручки

~40% по всем клиникам.

Накладные расходы (ФОТ админ, маркетинг,

РКО, содерж. помещений) как ср. знач. за 2

предшествующих периода

с ежегодной

индексацией 3% (1% для РКО). Их доля ~30%

в прогнозе по всем клиникам и снижается.

- то есть на фоне роста масштаба мед

сервиса динамика накладных расходов посути является плоской. (требует проверки).

Данная предпосылка обуславливает рост

прогнозной рентабельности EBITDA с 24% до

31% на горизонте 5-ти лет.

IV

CAPEX Предусмотрен поддерживающий в

размере 300 млн руб. ежегодно (не

расчетный, требует проверки).

Финансирование

V

Долг 5,5 млрд руб., погашение равномерное в

теч. 9-ти лет. 2025 год - grace, ставка по

прогнозу

PSB-Research

+3%,

метрики

погашения долга комфортные.

Выводы

Финансовая модель основана на предпосылках

увеличения загрузки по некоторым направлениям

медицинских услуг.

Уровень

рентабельности EBITDA

отрасли медицинских услуг

соответствует

Модель демонстрирует устойчивость к долговой

нагрузке

Расчетный

мультипликатор стоимости компании

5,35Х ниже от рыночных метрик: среднее значение

ожиданий инвесторов по рыночным компаниям

составляет 6x.

Мультипликатор EV/EBITDA

LTM

Мать и дитя

EMC

ООО «Онкодиагностика атлас»

6,4X

5,45Х

6,2Х

Среднее

6Х

10%

Средний ежегодный рост выручки за

период 2023-2027гг

17%

Средний ежегодный

период 2024-2027гг

1,2x

Минимальный уровень DSCR в 2026г и

CFADS/%% в 2025г

9 270

EV млн руб. DCF-методом с учетом

базовых предпосылок на дату 01.01.2025

5,7x

Мультипликатор EV/EBITDA – по оценке

DCF-методом и с учетом EBITDA LTM от

01.01.2025

рост

EBITDA

за

Сценарий доходности инвестиций

46% IRR инвестиции по call-опциону с учетом

базовых предпосылок проведения IPO

Медскан в 2026 году по мультипликатору

6х и выходу из инвестиции в 1кв 2027г

2,2x Cash-on-Cash.

5

6.

ДЕПАРТАМЕНТ ИНВЕСТИЦИОННЫХ ИСЛОЖНЫХ ФИНАНСОВЫХ СДЕЛОК

Приложение 2. Текущая структура бизнеса

Латышева Е. Ю.

Ретинская Л. Г.

38,82%

38,82%

Пасечная В. Г.

ООО «УК Газпромбанк - Ресурсосберегающие технологии»

100%

100%

ООО «ГК Эксперт»

ООО «Мерида»

ООО «Шираз»

59,03%

35,41%

5,56%

22,36%

ООО «Барель»

100%

Периметр сделки

ООО «МЦ Эксперт»

100%

ООО «Клиника Эксперт БСК»

100%

ООО «Клиника Эксперт Тула»

100%

ООО «Клиника Эксперт Воронеж»

100%

ООО «Клиника Эксперт Хабаровск»

100%

ООО «Клиника Эксперт Курск»

100%

ООО «МРТ Эксперт Калининград»

100%

ООО «Клиника Эксперт Смоленск»

100%

ООО «Калининградская клиника боли»

100%

ООО «Клиника Эксперт Юг»

100%

ООО «Клиника Эксперт Иркутск»

85%

ООО «Клиника Эксперт Тверь»

100%

ООО «Клиника Эксперт Пермь»

ООО «Клиника Эксперт

Новосибирск»

100%

15%

75%

Ликандрова И. Г.

Коробов А. В.

75%

Основатели ГК Эксперт

Компании из периметра КДЦ

Компании из периметра ММЦ

Сервисные Компании

ООО «Проект-Эксперт»

ООО «УК Бизнес Эксперт»

Внешние бенефициары

100%

25%

25%

Доля владения

6

7.

ДЕПАРТАМЕНТ ИНВЕСТИЦИОННЫХ ИСЛОЖНЫХ ФИНАНСОВЫХ СДЕЛОК

Приложение 3. Предлагаемая структура сделки

1

ООО

«КЕЙ ПОИНТ

ГРУПП»

4

option на

цессию

3

Put-option

2

2

Call-option

ПАРТНЕ

Р

поручительство

5

на 50%

по Put-option

создание 51% 1

1

ООО

«КЕЙ ПОИНТ

ГРУПП»

создание 49%

3

4

SPV

Е.Туголуков

6

M&A кредит

equity cash-in

Финансирующий

банк

7

в

ДКП

5

6

Партнер (аффилированное лицо Туголукова Е.) совместно с

Банком учреждает SPV в форме АО (покупатель по сделке) с

долей Партнера - 51% и Банка - 49%.

Банк предоставляет Медскану Call-option на покупку 49% доли

SPV с правом покупки, в случае приобретения SPV ГК Эксперт.

Цена исполнения наибольшее из:

1) по мультипликатору EV/EBITDA Актива (y), который

рассчитывается в пропорции от м. размещения Медскана на

IPO (x) следующим образом: если 8≤x≤10, то у=7; если x>10,

то y=7+(x-10)*7/8; если x<8, то y=7-(8-x)*7/8. Применяется в

случае IPO Медскана.

2) Аналогично значениям цены по Put-option.

Партнер предоставляет Put-option Банку на продажу 49% доли, в

SPV в случае приобретения SPV ГК Эксперт. Продажа по

наибольшей цене обеспечивающей: доходность IRR в размере

к.с. + 15%, либо по оценке рыночной стоимости.

Росатом предоставляет опцион на заключение договора уступки

Банком прав требования по Put-опциону.

Акцепт только при наступлении любого из условий:

1)

Медскан не предъявил Call-option к исполнению;

2)

Партнер нарушил обязательство по оплате цены по Putoption;

3)

Партнером нарушены условия корпоративного или

финансового контроля.

Туголуков Е. поручается перед Росатом за 50% платежа по Putoption

SPV привлекает M&A кредит 6,885 млрд для софинансирования

сделки по покупке ГК Эксперт, а Банк вносит в капитал

имущество SPV (equity cash-in) до 1 721 200 000 рублей

SPV приобретает по ДКП доли ГК Эксперт

7

7