industry

industrySimilar presentations:

")

Предложение о приобретении 100% капитала ООО «НПО «Наногеология»

1.

Предложение о приобретении 100% капиталаООО «НПО «Наногеология»

Инвестиционное предложение

1

Январь 2017

2.

Инвестиционное предложениеОписание компании

ООО «НПО «Наногеология» имеет 4 (четыре) лицензии на геологическое изучение участков, расположенных в

Красноярском крае (Бурный, Катский, Нижневельминский) и в Республике Саха (Якутия) (Южно-Березовский)

Оценка прогнозных ресурсов на участках:

o нефть: 87,6 млн тонн по категории Д1 и 58,7 млн тонн по категории Д2*

o природный газ: 124,4 млрд м3 по категории Д1 и 108,8 млрд м3 по категории Д2

Срок действия лицензий – до 2017 года включительно с возможностью продления на срок до 3-ех лет

Лицензии дают право на получение лицензии на добычу нефти и газа автоматически на праве

первооткрывательства без проведения конкурсных процедур в случае открытия месторождений на участках;

вероятность открытия месторождений составляет 99,9%

Объем инвестиций, необходимых для открытия месторождений (доразведка, бурение поисковых скважин,

получение лицензий на добычу УВС) – 96 млн долл. (без учета НДС)

Предложение (вариант №1)

Приобретение 100% в уставном капитале ООО «НПО «Наногеология» за 5,26 млн долл. США.

Финансирование мероприятий по геологоразведке участков за счет средств инвестора

Предложение (вариант №2)

Приобретение 75% в уставном капитале ООО «НПО «Наногеология» за 1,26 млн долл. США.

Финансирование мероприятий по геологоразведке и разработке участков за счет средств инвестора

2

3.

Характеристика лицензионных участковООО «НПО «Наногеология» имеет 4 (четыре) лицензии на геологическое изучение участков, расположенных в

Красноярском крае и в Республике Саха (Якутия); суммарная площадь участков – 11,8 тыс. км2

Суммарные ресурсы нефти в категории Д1+Д2 оценивается в объеме 146,3 млн тн., газа – 233,2 млрд м3

Вероятность подтверждения запасов в ходе доразведки оценивается как крайне высокая (99,9%)*

Современные технологии в среднем позволяют добыть до10% запасов углеводородов указанных категорий:

1,3 млн тн. нефти и 0,6 млрд м3 природного газа в год

Ожидается, что нефть на лицензионных участках по качеству аналогична нефти соседнего Куюмбинского

месторождения (малосмолистая и обладает слабой коррозийной активностью) и может быть направлена на

экспорт

Основная компания, ведущая добычу УВС в регионе – ОАО «НК Роснефть», при этом по состоянию на 01.01.2012

г. более 96% участков недр уже были распределены

1

2

3

4

1

Участок

Площад

ь, тыс.

км2

Неф

ть,

млн

тн

Газ,

млрд

м3

Д1

Д2

Д1

Д2

Республика Саха

(Якутия)

2 ЮжноБерезовский

1,1

0,3

1,6

6,0

20,0

4,1

32,0

51,0

52,0

7,4

3Красноярский край

4

Бурный

4,0

25,0

44,0

46,0

78,0

Нижневельминский

* - по данным ООО «НПО «Наногеология»; участки граничат с территориями, ресурсы нефти и газа которых уже

Катский

2,6

30,3

2,1

20,4

3,4

учтены на гос. балансе (запасы нефти и конденсата в категории С1+С2 в 2011 г. – 2,284 млрд тн., газа – 4,54 трлн

м3, извлекаемые запасы в категории С3 – 0,357 ИТОГО

млрд тн. нефти и 0,35 трлн 11,8

м3 газа);87,6

средний

размер124,

открытия

58,7

108, в

районе Бурного и Нижневель-минского участков превышает 14 млн тн. нефти, в районе Катского участка

–

более

4

8

80 млн тн. (категории С1+С2)

3

4.

Доступ к трубопроводной инфраструктуреВсе участки, расположенные в Красноярском крае и в Республике Саха (Якутия) находятся в непосредственной

близости от крупных нефте- и газопроводов, которые могут обеспечить транспортировку добываемого

углеводородного сырья в полном объеме

Нефтепроводы

Газопроводы

Проектируемые газопроводы

2

2

1

4

3

газопровод «Сила Сибири»

3

4

1

1

- Катский

2

- Бурный

Нефтепровод «Куюмба-Тайшет» пропускной

способностью 15 млн тн. в год планируется к

вводу в эксплуатацию в 2016 году

Нефтепровод «Восточная Сибирь – Тихий

Океан» (ВСТО) проходит от г. Тайшет до порта

Козьмино, мощность – 30 млн тн. в год

3

- Нижневельминский

4

- Южно-Березовский

ОАО «Газпром» планирует масштабное

строительство газопроводов в Красноярском

крае

«Сила Сибири» – совместный проект

ОАО «Газпром» и CNPC (КНР), мощность

газопровода предполагается в 60 млрд м3 в год

(более подробно – см. Приложение)

4

Источники: ОАО «АК «Транснефть», ОАО «Газпром»

5.

Порядок получения прав на добычу углеводородного сырьяЛицензия на пользование недрами для

геологического изучения недр с целью поисков и

оценки месторождений углеводородного сырья

1Разработка, согласование и

7

утверждение программы

поисково-оценочных работ

Государственная

экспертиза запасов

Проведение государственной

экспертизы ГУ «ГКЗ», по

результатам которой выносится

заключение

2

Переработка и

переинтерпретация

сейсморазведочных данных

3Выполнение

геохимических

исследований

4

Выполнение

сейсморазведочных работ

5Выполнение

электроразведочных

выполнено

целиком или частично

(см. работ

Приложения)

6

Строительство поисковых

скважин*

8

Установление факта

открытия месторождения

В Роснедра подается заявка о

признании факта открытия

месторождения (подтверждение

первооткрывателя);

При установлении факта

открытия месторождения

полезных ископаемых выдается

свидетельство об установлении

факта открытия месторождения

полезных ископаемых

Условия пользования недрами

Приказ МПР РФ от 11 ноября 2004 г.

9

Получение права пользования

участками недр

В Комиссию для рассмотрения заявок о

предоставлении права пользования участками

недр подается заявка на получение права

пользования недрами при установлении факта

открытия месторождения полезных ископаемых на

участке недр.

Приказ МПР РФ от 24 января 2005 г. N 23 «Об утверждении

Порядка рассмотрения заявок на получение права пользования

недрами при установлении факта открытия месторождения

полезных ископаемых…»

Лицензия на пользование недрами для

добычи и разведки

углеводородного сырья

(по факту открытия месторождения)

Право пользования участком недр по

факту открытия месторождения

предоставляется

5

* - процедура открытия месторождения полезных ископаемых – этапы 1 - 6

Точка возможного выхода инвестора из проекта

6.

Бизнес-модель проектаНефть

Природный газ

(опционально)

Предполагается, что продажа нефти будет

совершаться крупным локальным потребителям,

находящимся в непосредственной близости от

месторождений*:

o Нефтеперерабатывающим заводам (НПЗ)

o Нефтехимическим компаниям (НХК)

Транспортировка нефти будет осуществляться по

нефтепроводу ОАО «АК «Транснефть» (ВСТО)

Цена продажи нефти будет соответствовать

внутрироссийским ценам на нефть марки Urals (за

минусом стоимости прокачки и экспортной

пошлины)

Основной вариант – продажа добываемого газа

ОАО «Газпром» или/и ОАО «НОВАТЭК»

непосредственно с месторождения с дисконтом к

цене покупки природного газа с месторождений

Иркутской области и Республики Саха (Якутии)

Альтернативный вариант – продажа природного

газа крупным локальным потребителям,

аналогично бизнес-модели продажи нефти*

* - данные о перспективных объемах потребления нефти и газа с месторождений приведены в Приложении

6

7.

Ожидаемый объем добычи нефтиОбъем добычи нефти на месторождениях до 2037 года*, млн тн.

ИТОГО

Катский участок

Южно-Березовский участок

Бурный участок

Нижневельминский участок

Объем извлекаемых запасов нефти, млн тн.

18,63

млн тн.

Нижневельминский

участок

Бурный участок

Южно-Березовский

участок

Катский участок

Ожидается, что добыча нефти на всех четырех

месторождениях начнется в 2018 году; выход на

плановый объем добычи нефти (плато) будет

производиться в течение 3 лет

На протяжении 11 лет (2020-2030 гг.) объем добычи

нефти на месторождениях будет стабилен (1,3 млн

тонн нефти в год)

Учитывая плановые объемы добычи ожидается,

что извлекаемые запасы нефти по

месторождениям будут полностью истощены к 2037

году

* - добыча нефти после 2037 года не предполагается

7

8.

Ожидаемый объем добычи природного газаОбъем добычи природного газа на месторождениях до 2037 года*, млрд м3

ИТОГО

Катский участок

Южно-Березовский участок

Бурный участок

Нижневельминский участок

Объем извлекаемых запасов газа, млрд м3

10,31

млрд м3

Нижневельминский

участок

Бурный участок

Южно-Березовский

участок

Катский участок

Аналогично добыче нефти, ожидается, что добыча

природного газа на всех четырех месторождениях

начнется в 2018 году; выход на плановый объем

добычи нефти (плато) будет производиться в

течение 3 лет

Максимальный объем добычи газа придется на

2020-2022 гг. (0,6 млрд м3 в год)

* - объем добычи газа в 2038-2054 гг. соответствует объему 2037 года

8

9.

Прогноз доходовВыручка от реализации нефти и природного газа, млрд руб.

ИТОГО

продажа природного газа

продажа нефти

Продажа нефти - основная статья доходов от

эксплуатации месторождений, на долю которой

приходится в среднем 90% всей выручки

В связи выходом на проектную мощность добычи

месторождений, в 2018-2020 гг. будет наблюдаться

активный рост доходов от реализации нефти и

природного газа

Ожидаемое снижение выручки в 2023-2025 гг.

связано с истощением запасов нефти и природного

газа на Южно-Березовском участке (2023-2024 гг. –

природный газ, 2024-2025 гг. – нефть)

В период 2025-2030 гг. выручка от продажи нефти и

природного газа будет относительно стабильна

В период 2031-2036 гг. ожидается значительное

снижение выручки по причине истощения запасов

нефти и газа на Нижневельминском и Катском

участках

9

10.

Прогноз расходовОперационные расходы по добыче нефти и природного газа (без учета амортизации), млрд руб.

ИТОГО

прочие расходы

налог на добычу полезных ископаемых

Структура расходов (2020 г.)*, млрд руб.

15,3

млрд руб.

НДПИ (нефть)

прямые расходы на

добычу**

НДПИ (газ)

налог на имущество

Динамика операционных расходов по большей

части повторяет динамику доходов от реализации

нефти и природного газа (основные статьи – НДПИ

и эксплуатация скважин)

Доля налога на добычу полезных ископаемых

(НДПИ) в среднем составляет 60-70% от

суммарного объема операционных расходов

* - без учета амортизации

** - расчет на основе показателя удельных операционных затрат российских компаний, более подробно –

см. слайд в Приложении

10

11.

Капитальные инвестиции: без учета инвестиций в реновацию (1/2)Вариант «Добыча нефти и природного газа»

ИТОГО: 15,8 млрд руб.*

доразведка**

освоение

лицензии на добычу

ИТОГО

бурение

долг перед учредителем***

разовый платеж****

Вариант «Добыча только нефти»

ИТОГО: 13,7 млрд руб.*

доразведка**

освоение

лицензии на добычу

ИТОГО

бурение

долг перед учредителем***

разовый платеж****

При реализации варианта «Добыча только нефти» возможно снижение капитальных инвестиций на 2,1 млрд

руб., или на 13,3%

Основной статьей капитальных расходов являются расходы на освоение (разработку) месторождений:

o 58% от суммарных расходов (вариант «Добыча нефти и природного газа»)

o 52% от суммарных расходов (вариант «Добыча только нефти»)

Наибольшая сумма инвестиций в обоих вариантах приходится на год начала эксплуатации месторождений

(2018 год)

11

12.

Капитальные инвестиции: без учета инвестиций в реновацию (2/2)Вариант «Добыча нефти и природного газа»

100

%

Катский

Нижневельминский

Бурный

Южно-Березовский

Вариант «Добыча только нефти»

100

%

Катский

Нижневельминский

Бурный

Южно-Березовский

12

13.

Капитальные инвестиции: инвестиции в реновациюОбъем инвестиций в реновацию (поддержание добывающих мощностей)*, млрд руб.

Добыча нефти и природного газа

Добыча только нефти

Для поддержания добывающих мощностей потребуется ежегодно совершать инвестиции в реновацию

оборудования (капитальный ремонт, обновление оборудования и проч.)

Ожидается, что объем инвестиций в реновацию будет демонстрировать динамику, схожую с динамикой

объема производства углеводородного сырья (УВС)

Предполагается, что объем инвестиций в реновацию по варианту «Добыча только нефти» будет на 17% ниже

объема инвестиций по варианту «Добыча природного газа и нефти»

* - расчет производился на основе показателя удельных инвестиций в добывающие мощности

российских компаний, более подробно – см. слайд в Приложениях

13

14.

Предполагаемые варианты участия инвестора в проектеВозможны четыре варианта участия инвестора в проекте:

Вариант 1 (получение лицензии на добычу нефти и

природного газа и выход инвестора до начала добычи, выход

инвестора из проекта в 2018 году) – инвестор финансирует все

расходы, связанные с получением лицензии на добычу нефти и

газа, выходит из компании до начала эксплуатации

месторождений

Вариант 2 (получение лицензии на добычу и добыча нефти и

природного газа) – инвестор финансирует все расходы,

связанные с получением лицензии на добычу нефти и газа,

обустройством месторождений, консолидирует денежные потоки

от эксплуатации месторождений

Вариант 3 (получение лицензии на добычу только нефти и

выход инвестора до начала добычи, выход инвестора из проекта

в 2018 году) – инвестор финансирует все расходы, связанные с

получением лицензии на добычу только нефти, выходит из

уставного капитала компании до начала эксплуатации

месторождений

Вариант 4 (получение лицензии на добычу и добыча только

нефти) – инвестор финансирует все расходы, связанные с

получением лицензии на добычу нефти и газа, обустройством

месторождений, консолидирует денежные потоки от

эксплуатации месторождений

Наиболее оптимальным с точки зрения инвестирования является

ВАРИАНТ 3 (максимальный чистый доход инвестора и ROI при

ставке дисконтирования в 18,2%)*

EV,

CAPEX,

ROI,

млн долл.

млн долл.

%

14

* - более подробно – см. Приложение

15.

План-график реализации проекта1 п.

201

3

201

4

201

5

201

6

201

7

201

8

2 п.

1 п.

2 п.

1 п.

2 п.

1 п.

2 п.

1 п.

2 п.

1 п.

2 п.

1. Геологоразведка

- интерпретация результатов СРР

- геохимические исследования

- сейсмологические исследования

- электроразведочные работы (ЗСБ)

- электроразведочные работы (ДНМЭ)

- прочие работы по доразведке

- бурение поисковых скважин

2. Получение лицензии на добычу

3. Обустройство месторождений

4. Добыча нефти и газа

профинансировано

- реализованный этап

- предстоящий этап

15

16.

Основные риски по проектуРиск

Последствия реализации риска

Вероятност

ь

наступлени

я

Критичность

для проекта

Контроль и управление

риском

Риск продления и

расширения санкций в

отношении энергетического

сектора России

Отсутствие возможности покупки и

установки оборудования иностранного

производства, заморозка работ по

освоению месторождений

Поиск и выстраивание

отношений с отечественными

производителями нефтегазового

оборудования

Падение курса

национальной валюты

Покупка части оборудования

производится в иностранной валюте,

рост курса которой негативно

сказывается на экономике проекта

Поиск и выстраивание

отношений с отечественными

производителями; хеджирование

валютных рисков

Падение цен на

энергоресурсы

Снижение цен на нефть и газ вызовет

ухудшение экономики проекта

Заключение долгосрочных

договоров поставки нефти и газа

с фиксированными ценами

Техническая

невозможность

подключения к

нефтепроводу «ВСТО»

Отсутствие доступа к ВСТО потребует

поиска иных способов транспортировки

нефти (ж/д, авто)

Глубокая проработка

требований по присоединению к

ВСТО, заключение

предварительных соглашений с

ОАО «Транснефть»

Техническая

невозможность

подключения к газопроводу

«Сила Сибири»

Отсутствие доступа к газопроводу

сделает невозможным продажу

природного газа конечным

потребителям

Глубокая проработка

требований по присоединению к

газопроводу, заключение

предварительных соглашений с

ОАО «Газпром»

Риск несоответствия

фактических запасов УСВ

ожидаемым прогнозам

Несоответствие фактических объемов

добычи плановым, рост продолжительности окупаемости инвестиций

Проведение дополнительных

экспертиз

Несоблюдение сроков

запуска месторождений

Смещение денежных потоков на более

поздние сроки, рост продолжительности

окупаемости инвестиций

Составление плана

строительства, мониторинг его

точного выполнения

Превышение фактических

Ухудшение экономики проекта, рост

обозначения:

операционных расходовУсловные

периода

окупаемости инвестиций

–

максимальная;

– выше среднего;

над плановыми

– средняя;

Мониторинг операционных

расходов, реализация

– низкая

мероприятий

по их оптимизации

16

17.

Правовая информация и контактыНастоящая презентация подготовлена Branan для потенциальных инвесторов ООО «НПО «Наногеология» и/или

проекта и является информационно-аналитическим материалом. Данный материал может быть дополнен и/или

изменен без предварительного уведомления

Любая информация, содержащаяся в данном документе, не является публичной офертой, советом или

рекомендацией к купле/продаже ценных бумаг, долей или осуществлению любых иных инвестиций. Содержание

данной презентации не накладывает никаких обязательств ни на ООО «НПО «Наногеология», ни на ее участников

по совершению или не совершению каких-либо действий

Branan не несет ответственность за возможные последствия использования настоящего материала и

содержащейся в них информации, за любые ошибки или пропуски, имеющиеся в них

Контакты Branan:

Ирина Гарсо

Управляющий директор

+7 495 961 12 06

int@branan.ru

17

18.

Приложения18

19.

Рынок сбыта углеводородов: крупные локальные потребители иэкспорт в Китай

Объем годовой потребности в

сырье у ближайших потребителей

Компания

Владелец

Объем добычи по проекту

Область

1 333

Нефть,

Газ,

тыс. тн.

млн м3

610

Существующие заводы

Ангарская НХК*

ОАО «Роснефть»

Иркутская обл.

200

-

Амурский НПЗ

ООО «АЭК»

Амурская обл.

6 000

-

Амурский ГПЗ

ОАО «Газпром»

Амурский край

-

60 000

НПЗ «Северный Кузбасс»

ГК «КЕМ-ОЙЛ»

Кемеровская обл.

3 000

-

Проектируемые заводы

Сбыт добываемой на месторождениях Республики Саха (Якутия) и Иркутской области возможен

предприятиям в области нефте- и газопереработки, способных предъявлять стабильный спрос на

добываемые углеводороды

Помимо действующих потребителей в ближайшие годы планируется появление ряда новых

потенциальных потребителей сырья

Планируется, что в 2019 году состоится запуск газопровода «Сила Сибири» - для поставок природного газа

в Китай в размере до 60 млрд м3 в год**

19

20.

Удельные операционные затраты на добычу УВСОперационные затраты на добычу углеводородного сырья включают в себя затраты на сырье и материалы,

обслуживание и текущий ремонт оборудования, оплату труда рабочих, проведение мероприятий по

повышению нефтеотдачи пластов, приобретение ГСМ и электроэнергии

Удельные OPEX, руб./бар.н.э.*

2014

2013

2012

По состоянию на 2014 год наибольшие

удельные операционные расходы среди

компаний-аналогов наблюдаются у

ОАО «НОВАТЭК», наименьшие – у

ОАО «НК «Роснефть»

В связи с тем, что малые нефтяные

компании с операционной точки зрения

являются наиболее эффективными в

сравнении с крупными вертикальноинтегрированными холдингами, в рамках

расчетной модели в качестве удельных

операционных расходов были приняты

наименьшие значения удельных

операционных расходов (аналогично ОАО

«НК «Роснефть»)

* - OPEX – операционные затраты; бар.н.э. – баррель нефтяного эквивалента;

источник – данные отчетов компаний

20

21.

Удельные капитальные затраты на добычу УВСКапитальные затраты на добычу углеводородного сырья (инвестиции в реновацию скважин и оборудования)

включают в себя затраты на обустройство месторождений, обновление нефтедобывающего оборудования,

затраты на проведение капитального ремонта, прочие капитальные расходы, связанные с добычей

углеводородного сырья

Удельные CapPEX, руб./бар.н.э.*

2014

2013

2012

По состоянию на 2014 год наибольшие

удельные капитальные расходы среди

компаний-аналогов наблюдаются у

ОАО «Газпромнефть», наименьшие – у

ОАО «НОВАТЭК»

В рамках расчетной модели в качестве

удельных капитальных расходов были

приняты расходы ОАО «НОВАТЭК»

* - CapPEX – капиальные затраты; бар.н.э. – баррель нефтяного эквивалента;

источник – данные отчетов компаний

21

22.

Оценка стоимости компании и параметры инвестиционного проекта:добыча нефти и природного газа

ВАРИАНТ 1: «Выход инвестора до начала добычи»

ВАРИАНТ 2: «Выход инвестора после начала добычи»

Денежный поток на

инвестора*, млрд

руб.

Дисконтированный

денежный поток на

инвестора*, млрд

руб.

106

96

млн долл.

млн долл.

19,9 %

‒ стоимость компании (EV)

‒ объем инвестиций инвестора

‒ доходность инвестиций (ROI)

Денежный поток на

инвестора*, млрд

руб.

Дисконтированный

денежный поток на

инвестора*, млрд

руб.

183

млн долл.

229 млн долл.

‒ стоимость компании (EV)

‒ объем инвестиций инвестора

‒ доходность инвестиций (ROI)

16,2 %

* - денежные потоки приведены накопительным итогом

22

23.

Оценка стоимости компании и параметры инвестиционного проекта:добыча только нефти

ВАРИАНТ 3: «Выход инвестора до начала добычи»

ВАРИАНТ 4: «Выход инвестора после начала добычи»

Денежный поток на

инвестора*, млрд

руб.

Дисконтированный

денежный поток на

инвестора*, млрд

руб.

141

95

млн долл.

млн долл.

23,5 %

‒ стоимость компании (EV)

‒ объем инвестиций инвестора

‒ доходность инвестиций (ROI)

Денежный поток на

инвестора*, млрд

руб.

Дисконтированный

денежный поток на

инвестора*, млрд

руб.

201

млн долл.

199 млн долл.

‒ стоимость компании (EV)

‒ объем инвестиций инвестора

‒ доходность инвестиций (ROI)

19,5 %

* - денежные потоки приведены накопительным итогом

23

24.

Оценка компании методом мультипликаторов (сравнительный метод)EV / 2P, долл./бар.н.э.

СРЕДНЕЕ

137

млн долл.

‒ стоимость компании (EV)

Оценка стоимости компании сравнительным

методом производилась с использованием

мультипликатора EV / 2P (отношение

стоимости компании к величине запасов

категории 2P*), что соответствует

общепринятой практике оценки стоимости

нефтегазовых месторождений

В качестве аналогов были выбраны

нефтегазовые компании:

o действующие на территории России

o не имеющие вертикальной интеграции

o относящиеся к малым нефтяным

компаниям

Расчет мультипликатора для оценки

стоимости ООО «НПО «Наногеология»

расчитывался как среднее значение между

мультипликаторами компаний-аналогов

В случае формирования устойчивой бизнесмодели добычи и реализации УВС в

отношении компании может применяться

более высокий мультипликатор

24

25.

Прогнозные финансовые показателиДинамика EBITDA и EBITDA margin до 2025 года

Вариант «Добыча нефти и природного газа»

EBITDA, млрд руб.

EBITDA margin, %

Вариант «Добыча только нефти»

EBITDA, млрд руб.

EBITDA margin, %

Динамика чистой прибыли и рентабельности по чистой прибыли до 2025 года

Вариант «Добыча нефти и природного газа»

Чистая прибыль (NP), млрд руб.

NP margin, %

Вариант «Добыча только нефти»

Чистая прибыль (NP), млрд руб.

NP margin, %

25

26.

Денежный поток на компанию (добыча нефти и природного газа)млн руб.

2018

2019

2020

2021

2022

2023

2024

2025

…

2030

2031

2032

2033

2034

2035

5

885

14

656

29

209

29

113

29

027

27

814

27

218

26

720

…

26

303

16

485

15

179

15

137

11

115

10

276

в т.ч. продажа нефти

5

319

13

221

26

302

26

173

26

056

25

940

25

529

25

015

…

24

526

14

694

13

373

13

317

9

280

9

128

в т.ч. продажа газа

566

1

435

2

906

2

940

2

972

1

874

1

689

1

705

…

1

777

1

791

1

805

1

820

1

835

1

148

Операционные расходы

(3

032)

(7

642)

(15

293)

(15

532)

(15

735)

(15

192)

(15

139)

(15

192)

…

(13

077)

(9

496)

(8

588)

(7

547)

(5

637)

(4

391)

в т.ч. НДПИ (нефть)

(1

836)

(4

589)

(9

179)

(9

179)

(9

179)

(9

179)

(9

179)

(9

179)

…

(6

427)

(4

849)

(4

168)

(3

073)

(1

883)

(1

145)

в т.ч. НДПИ (газ)

(20)

(52)

(109)

(112)

(116)

(29)

(14)

(14)

…

(16)

(16)

(16)

(17)

(169)

(107)

в т.ч. прямые расходы

(1

065)

(2

770)

(5

739)

(5

923)

(6

090)

(5

627)

(5

608)

(5

675)

…

(6

291)

(4

301)

(4

106)

(4

187)

(3

341)

(2

925)

в т.ч. налог на им-во

(111)

(230)

(267)

(318)

(350)

(357)

(339)

(324)

…

(343)

(330)

(298)

(271)

(244)

(214)

(182)

(2

190)

(3

172)

(4

186)

(5

228)

(6

192)

(6

969)

(5

934)

…

(6

149)

(5

914)

(5

623)

(5

324)

(4

861)

(4

305)

EBIT

2

671

4

825

10

744

9

395

8

064

6

431

5 110

5

594

…

7

077

1

076

968

2

266

617

1

579

EBIT * (1-t)

2

137

3

860

8

595

7

516

6

451

5

145

4

088

4

475

…

5

662

861

774

1

812

494

1

263

(9

391)

(2

845)

(5

894)

(6

084)

(6

255)

(5

780)

(5

760)

(5

829)

…

(6

462)

(4

418)

(4

217)

(4

300)

(3

431)

(3

005)

в т.ч. освоение

(7

359)

-

-

-

-

-

-

-

…

-

-

-

-

-

-

в т.ч. реновация

(1

093)

(2

845)

(5

894)

(6

084)

(6

255)

(5

780)

(5

760)

(5

829)

…

(6

462)

(4

418)

(4

217)

(4

300)

(3

431)

(3

005)

(938)

-

-

-

-

-

-

-

…

-

-

-

-

-

-

(735)

(1

085)

(1

800)

46

40

161

105

99

…

(114)

1

402

135

(116)

522

8

(7

807)

2 119

4

073

5

665

5

465

5

718

5

402

4

679

…

5

235

3

758

2

315

2

721

2

445

Выручка

Амортизация

Капитальные

инвестиции

в т.ч. разовый платеж

Инвестиции в ОК

FCFF

2 26

572

27.

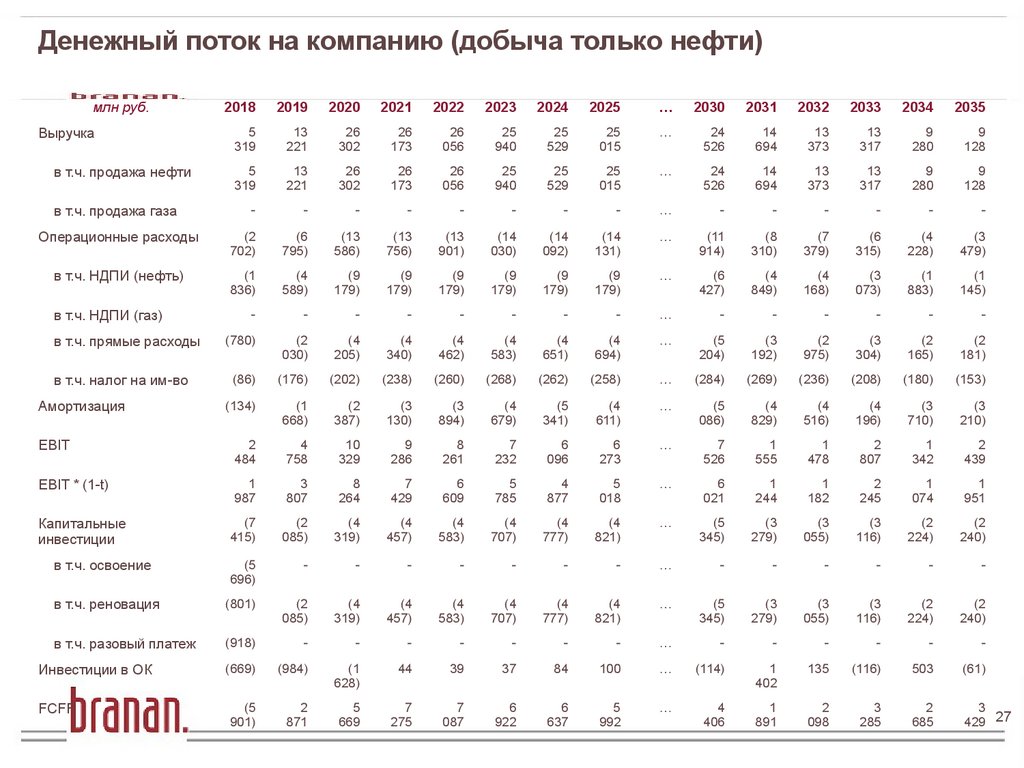

Денежный поток на компанию (добыча только нефти)млн руб.

2018

2019

2020

2021

2022

2023

2024

2025

…

2030

2031

2032

2033

2034

2035

5

319

13

221

26

302

26

173

26

056

25

940

25

529

25

015

…

24

526

14

694

13

373

13

317

9

280

9

128

5

319

13

221

26

302

26

173

26

056

25

940

25

529

25

015

…

24

526

14

694

13

373

13

317

9

280

9

128

-

-

-

-

-

-

-

-

…

-

-

-

-

-

-

Операционные расходы

(2

702)

(6

795)

(13

586)

(13

756)

(13

901)

(14

030)

(14

092)

(14

131)

…

(11

914)

(8

310)

(7

379)

(6

315)

(4

228)

(3

479)

в т.ч. НДПИ (нефть)

(1

836)

(4

589)

(9

179)

(9

179)

(9

179)

(9

179)

(9

179)

(9

179)

…

(6

427)

(4

849)

(4

168)

(3

073)

(1

883)

(1

145)

-

-

-

-

-

-

-

-

…

-

-

-

-

-

-

(780)

(2

030)

(4

205)

(4

340)

(4

462)

(4

583)

(4

651)

(4

694)

…

(5

204)

(3

192)

(2

975)

(3

304)

(2

165)

(2

181)

(86)

(176)

(202)

(238)

(260)

(268)

(262)

(258)

…

(284)

(269)

(236)

(208)

(180)

(153)

(134)

(1

668)

(2

387)

(3

130)

(3

894)

(4

679)

(5

341)

(4

611)

…

(5

086)

(4

829)

(4

516)

(4

196)

(3

710)

(3

210)

EBIT

2

484

4

758

10

329

9

286

8

261

7

232

6

096

6

273

…

7

526

1

555

1

478

2

807

1

342

2

439

EBIT * (1-t)

1

987

3

807

8

264

7

429

6

609

5

785

4

877

5

018

…

6

021

1

244

1

182

2

245

1

074

1

951

(7

415)

(2

085)

(4

319)

(4

457)

(4

583)

(4

707)

(4

777)

(4

821)

…

(5

345)

(3

279)

(3

055)

(3

116)

(2

224)

(2

240)

(5

696)

-

-

-

-

-

-

-

…

-

-

-

-

-

-

в т.ч. реновация

(801)

(2

085)

(4

319)

(4

457)

(4

583)

(4

707)

(4

777)

(4

821)

…

(5

345)

(3

279)

(3

055)

(3

116)

(2

224)

(2

240)

в т.ч. разовый платеж

(918)

-

-

-

-

-

-

-

…

-

-

-

-

-

-

(669)

(984)

(1

628)

44

39

37

84

100

…

(114)

1

402

135

(116)

503

(61)

(5

901)

2

871

5

669

7

275

7

087

6

922

6

637

5

992

…

4

406

1

891

2

098

3

285

2

685

3

429 27

Выручка

в т.ч. продажа нефти

в т.ч. продажа газа

в т.ч. НДПИ (газ)

в т.ч. прямые расходы

в т.ч. налог на им-во

Амортизация

Капитальные

инвестиции

в т.ч. освоение

Инвестиции в ОК

FCFF

28.

Структура прибыли до налогообложения (EBIT) в 2020 годуДобыча нефти, млн руб.

EBITDA margin: 48 %

EBIT margin: 39 %

Добыча газа, млн руб.

EBITDA margin: 41 %

EBIT margin: 14 %

28

29.

Команда инициатора проекта – ключевые экспертыПо договоренности с инвестором возможно участие инициатора проекта в качестве эксперта до начала этапа

разработки месторождений

Разумов Иван Владимирович

Роль в проекте: инициатор

Образование:

‒ Московский Геологоразведочный институт, специальность: горный инженер открытой разработки редких и

радиоактивных металлов

‒ АНХ при Правительстве РФ, специальность: экономика и управление на предприятии

Общий профессиональный стаж свыше 25 лет

Разумов Владимир Иванович

Роль в проекте: главный специалист по горным работам

Образование:

‒ Иркутский Горный институт, специальность (горный инженер)

‒ Харьковский инженерно-экономический институт (организатор промышленного производства)

‒ Читинский горный институт (заочно), специальность: мастер-взрывник

Общий профессиональный стаж свыше 45 лет

Кулешов Владимир Николаевич

Роль в проекте: главный геолог

Образование:

‒ Московский государственный университет им. М.В. Ломоносова, специальность: геологическая съемка и поиски

месторождений полезных ископаемых (доктор наук)

Общий профессиональный стаж свыше 40 лет

29

30.

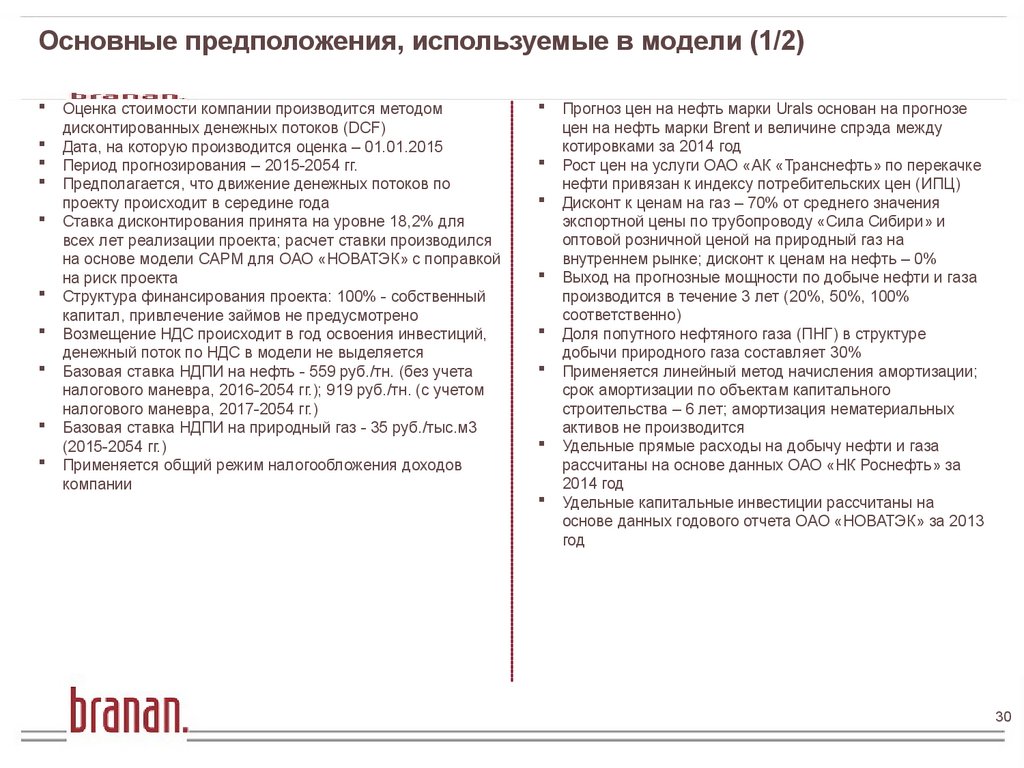

Основные предположения, используемые в модели (1/2)Оценка стоимости компании производится методом

дисконтированных денежных потоков (DCF)

Дата, на которую производится оценка – 01.01.2015

Период прогнозирования – 2015-2054 гг.

Предполагается, что движение денежных потоков по

проекту происходит в середине года

Ставка дисконтирования принята на уровне 18,2% для

всех лет реализации проекта; расчет ставки производился

на основе модели CAPM для ОАО «НОВАТЭК» с поправкой

на риск проекта

Структура финансирования проекта: 100% - собственный

капитал, привлечение займов не предусмотрено

Возмещение НДС происходит в год освоения инвестиций,

денежный поток по НДС в модели не выделяется

Базовая ставка НДПИ на нефть - 559 руб./тн. (без учета

налогового маневра, 2016-2054 гг.); 919 руб./тн. (с учетом

налогового маневра, 2017-2054 гг.)

Базовая ставка НДПИ на природный газ - 35 руб./тыс.м3

(2015-2054 гг.)

Применяется общий режим налогообложения доходов

компании

Прогноз цен на нефть марки Urals основан на прогнозе

цен на нефть марки Brent и величине спрэда между

котировками за 2014 год

Рост цен на услуги ОАО «АК «Транснефть» по перекачке

нефти привязан к индексу потребительских цен (ИПЦ)

Дисконт к ценам на газ – 70% от среднего значения

экспортной цены по трубопроводу «Сила Сибири» и

оптовой розничной ценой на природный газ на

внутреннем рынке; дисконт к ценам на нефть – 0%

Выход на прогнозные мощности по добыче нефти и газа

производится в течение 3 лет (20%, 50%, 100%

соответственно)

Доля попутного нефтяного газа (ПНГ) в структуре

добычи природного газа составляет 30%

Применяется линейный метод начисления амортизации;

срок амортизации по объектам капитального

строительства – 6 лет; амортизация нематериальных

активов не производится

Удельные прямые расходы на добычу нефти и газа

рассчитаны на основе данных ОАО «НК Роснефть» за

2014 год

Удельные капитальные инвестиции рассчитаны на

основе данных годового отчета ОАО «НОВАТЭК» за 2013

год

30

31.

Основные предположения, используемые в модели (2/2)Индекс потребительских цен (ИПЦ), %

Курс доллара, руб./долл.

сценарий «Дорогой доллар»

сценарий «Дешевый доллар»

Источник: Morgan Stanley, ЦБ РФ, МЭР РФ

Цены на Urals, долл./баррель

Источник: IEA, аналитика Branan

Источник: CitiBank, Goldman Sachs

Темпы роста цен на природный газ, %

Источник: МЭР РФ

31

32.

Прогноз отпускных цен на нефть и природный газДинамика отпускной цены на нефть, тыс.руб./тн.

CAGR* = -0,4%

!

Снижение отпускных цен на нефть в рублях связано с

неизменностью цен на нефть в долларах, неизменностью курса

доллара в период 2016-2054 гг., ростом тарифа на прокачку нефти

Динамика отпускной цены на природный газ (с учетом дисконта 70%), тыс.руб./тыс.м3

CAGR* = 0,9%

* - CAGR (Compound Annual Growth Rate) – среднегодовой темп роста

32

33.

Расчет средневзвешенной стоимости капитала (WACC)п/п

Параметр

Значение

Источник

1

Безрисковая ставка

7,0%

ОАО «Газпромбанк»

2

Премия за риск инвестирования в акции

9,0%

ОАО «Газпромбанк»

3

Бета (безрычаговая)

0,91

ОАО «Газпромбанк»

4

Структура капитала (D/E)

0,0%

5

Ставка налога на прибыль

20,0%

6

Бета (рычаговая)

7

Премия за риск инвестирования в проект

8

Стоимость акционерного капитала

18,2%

=№1+№6*№2+№7

9

Стоимость заемного капитала

13,8%

ОАО «Газпромбанк»

10

Структура капитала (D/(D+E))

0,0%

11

WACC

0,91

3,0%

18,2%

Предположение

НК РФ

=№3*(1+(1-№5)*№4

Экспертное допущение

Предположение

= №10*№9*(1-№5)+(1-№10)*№8

33