finance

financeSimilar presentations:

налоговая реформа 2026 (3)

1.

В Части Имущественных НалоговНАЛОГОВАЯ

РЕФОРМА 2026

Новая Обязанность Налоговых Органов

Отменяется обязанность организаций по самостоятельному исчислению:

Транспортного налога.

Земельного налога.

Налога на имущество, рассчитанного по кадастровой стоимости.

Перенос Функции

ОБЗОР ИЗМЕНЕНИЙ, КОРРЕКТИРОВКИ ЦЕН И БЮДЖЕТОВ

ФОРМИРУЕМ ПЛАН ДЕЙСТВИЙ И ГОТОВИМ ВАШ БИЗНЕС К

НОВОВВЕДЕНИЯМ: ОТ СТАВКИ НДС ДО ЛИМИТОВ СПЕЦРЕЖИМОВ

2.

СПИКЕРОльга

Бондарь

Директор и владелец ООО «Бухгалтерия Плюс», предприниматель

Аттестованный профессиональный бухгалтер и аудитор

Налоговый консультант с 20-летней практикой

Ведущая семинаров по налоговому планированию

и управлению прибылью бизнеса

Консультант по управлению финансами с международным

сертификатом IAB по программе «Финансовый менеджмент»

Два высших образования техническое и экономическое

3.

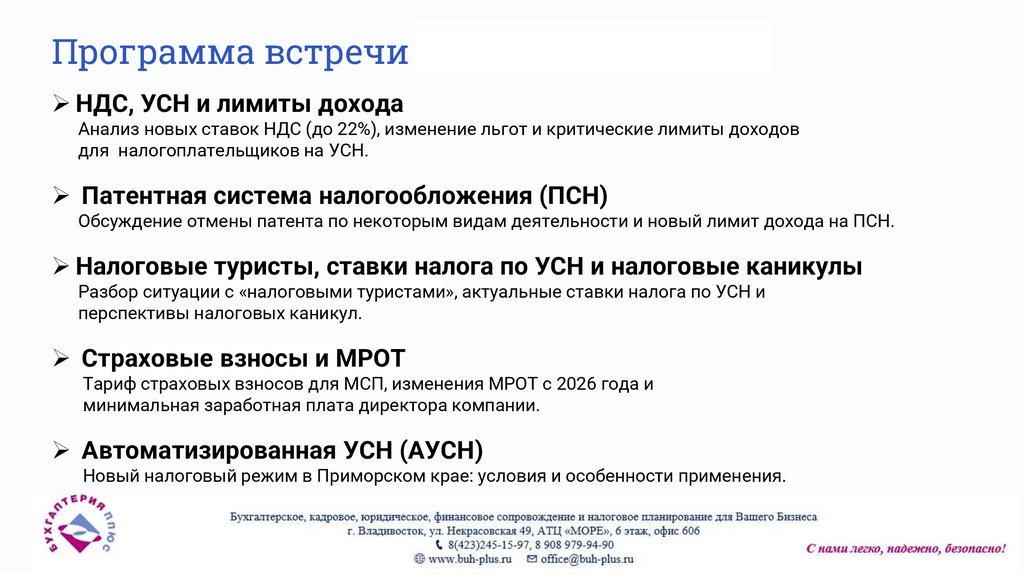

Программа встречиНДС, УСН и лимиты дохода

Анализ новых ставок НДС (до 22%), изменение льгот и критические лимиты доходов

для налогоплательщиков на УСН.

Патентная система налогообложения (ПСН)

Обсуждение отмены патента по некоторым видам деятельности и новый лимит дохода на ПСН.

Налоговые туристы, ставки налога по УСН и налоговые каникулы

Разбор ситуации с «налоговыми туристами», актуальные ставки налога по УСН и

перспективы налоговых каникул.

Страховые взносы и МРОТ

Тариф страховых взносов для МСП, изменения МРОТ с 2026 года и

минимальная заработная плата директора компании.

Автоматизированная УСН (АУСН)

Новый налоговый режим в Приморском крае: условия и особенности применения.

4.

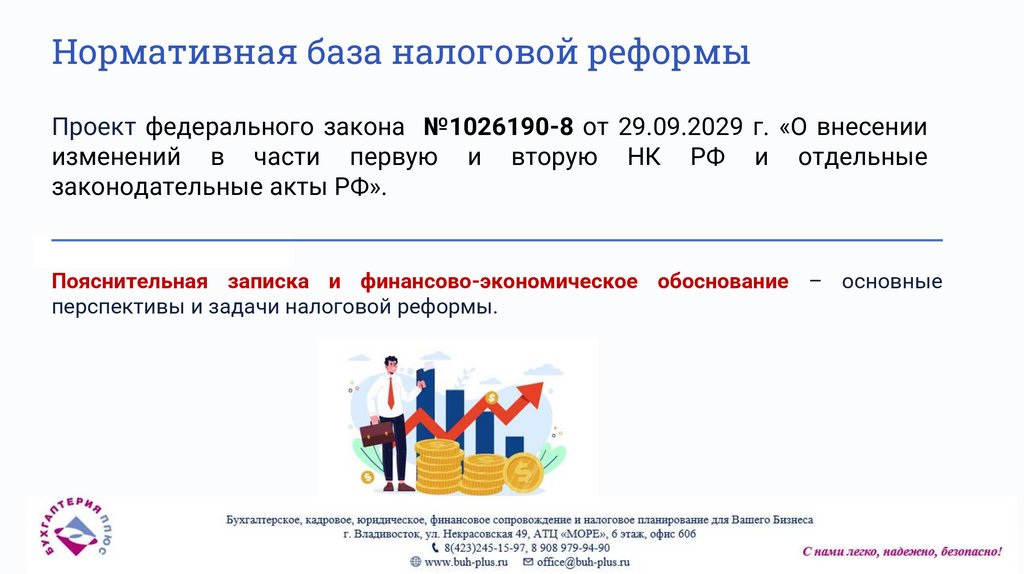

Нормативная база налоговой реформыПроект федерального закона №1026190-8 от 29.09.2029 г. «О внесении

изменений в части первую и вторую НК РФ и отдельные

законодательные акты РФ».

Пояснительная записка и финансово-экономическое обоснование – основные

перспективы и задачи налоговой реформы.

5.

Из пояснительной записки следует:1. Администрирование и налоговый мониторинг

Сроки уплаты

Перенос дня окончания срока уплаты налогов на предшествующий

рабочий день, если последний день срока приходится на нерабочий день.

Цель – упрощение и исключение просрочек.

Налоговый мониторинг

• Дальнейшее совершенствование института: расширение периметра

охвата, а также предоставление должностным лицам налогового органа

возможности осмотра территорий, помещений и проведения выемки

документов.

Уведомления

• Оптимизация количества направляемых плательщиками уведомлений об

исчисленных суммах налогов, для снижения административной нагрузки.

6.

2. Изменения в части НДС: баланс бюджета исхемы дробления

Повышение ставки НДС до 22%

В рамках мер по обеспечению сбалансированности бюджета

предусматривается повышение размера ставки НДС с 20 до 22%.

Отказ от 0% НДС

Возможность отказа от применения ставки НДС 0% при экспорте товаров,

работ (услуг) и при международных перевозках импортируемых товаров.

Также для налогоплательщиков, применяющих ставки 5% или 7%.

УСН и НДС

Предусматривается сокращение перечня операций, освобождаемых от

налогообложения НДС для налогоплательщиков на УСН.

Борьба с дроблением

С целью пресечения схем дробления бизнеса предусматривается

сокращение предельного размера доходов с 60 до 10 миллионов рублей.

7.

3. Налог на доходы физических лиц (НДФЛ) вычеты иограничения

Стандартный налоговый вычет на детей

При определении дохода для вычета учитываются только доходы, относящиеся к основной

налоговой базе, без доходов, облагаемых по особым ставкам (РК и ДВ).

Ограничения для иностранных агентов

Вводятся ограничения на использование налоговых преференций для физических лиц,

имеющих статус иностранных агентов.

Совершенствование НДФЛ направлено на уточнение правил предоставления

социальных гарантий и ужесточение контроля за субъектами с особым статусом.

8.

4. Налог на прибыль организаций: убытки ииностранные агенты

Ограничение по убыткам

Продлевается действие нормы, ограничивающей уменьшение налоговой

базы текущего периода на сумму убытков, полученных в предыдущих

налоговых периодах до 2030 года. Это требует долгосрочного финансового

планирования.

Ограничения для аффилированных лиц

Введение ограничений на использование налоговых преференций для

организаций со статусом иностранного агента, а также для организаций, где

такие агенты владеют долей в уставном капитале 10% и более.

9.

5. Государственная пошлина за обязательнуюмаркировку

НОВЫЙ СБОР за маркировку товаров

Предлагается установить государственную пошлину за внесение сведений об обороте товаров, подлежащих

обязательной маркировке, в государственную информационную систему мониторинга (ГИС МТ). Этот шаг

направлен на обеспечение контроля и финансирование системы прослеживаемости.

Для малого и среднего бизнеса это означает появление дополнительных операционных расходов и

необходимость интеграции с системой маркировки.

10.

6. Ключевые изменения в специальныхналоговых режимах

Переход с УСН/ЕСХН на ОСН

Уточняются переходные положения: разрешается учет в расходах стоимости товаров, , приобретенных и

оплаченных не ранее, чем за 3 года до перехода на ОСН, но реализованных после перехода.

Корректировка ПСН (Патент)

Предлагается снизить предельное значение суммы доходов для применения ПСН и исключить из

перечня виды деятельности: торговля в стационарных объектах и автотранспортные услуги по перевозке

грузов.

Применение УСН адвокатами

Уточняется возможность применения УСН адвокатами при осуществлении иных видов деятельности, не

связанных с адвокатской. Это исключит двоякое толкование норм при совмещении режимов.

Снижение лимитов доходов на УСН

В целях развития микробизнеса и обеспечения конкурентных условий предлагается снизить предельное

значение суммы доходов для применения УСН.

Уточненное заявление на Патент

ИП получат возможность представлять уточненное заявление на патент в связи с изменением

количества физических показателей для перерасчета суммы налога.

11.

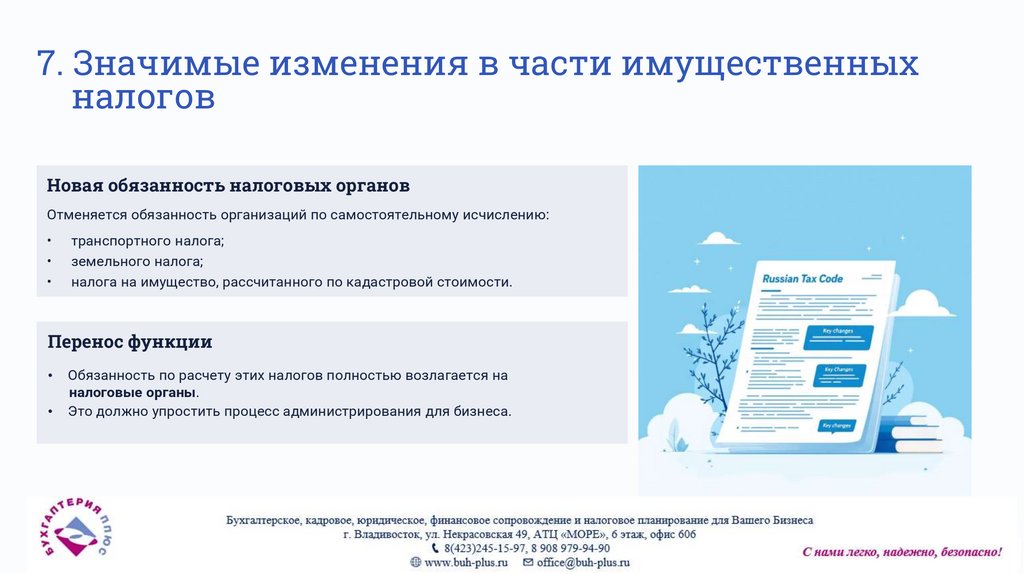

7. Значимые изменения в части имущественныхналогов

Новая обязанность налоговых органов

Отменяется обязанность организаций по самостоятельному исчислению:

транспортного налога;

земельного налога;

налога на имущество, рассчитанного по кадастровой стоимости.

Перенос функции

Обязанность по расчету этих налогов полностью возлагается на

налоговые органы.

Это должно упростить процесс администрирования для бизнеса.

12.

8. Изменения в части туристического налогаЗаконопроект предусматривает специфическое освобождение от уплаты туристического

налога.

Услуги санаторно-курортного лечения

Организации освобождаются от туристического налога в отношении услуг по временному

проживанию, которые предоставляются:

В рамках санаторно-курортного лечения.

При наличии соответствующих медицинских показаний.

Цель инициативы

Поддержка социально значимых услуг, оплачиваемых государством, и снижение

административной нагрузки на санаторно-курортные учреждения.

Это изменение направлено на стимулирование оздоровительного туризма,

финансируемого из государственных источников.

Ключевое условие

Оплата данных услуг должна осуществляться за счет средств бюджетов.

13.

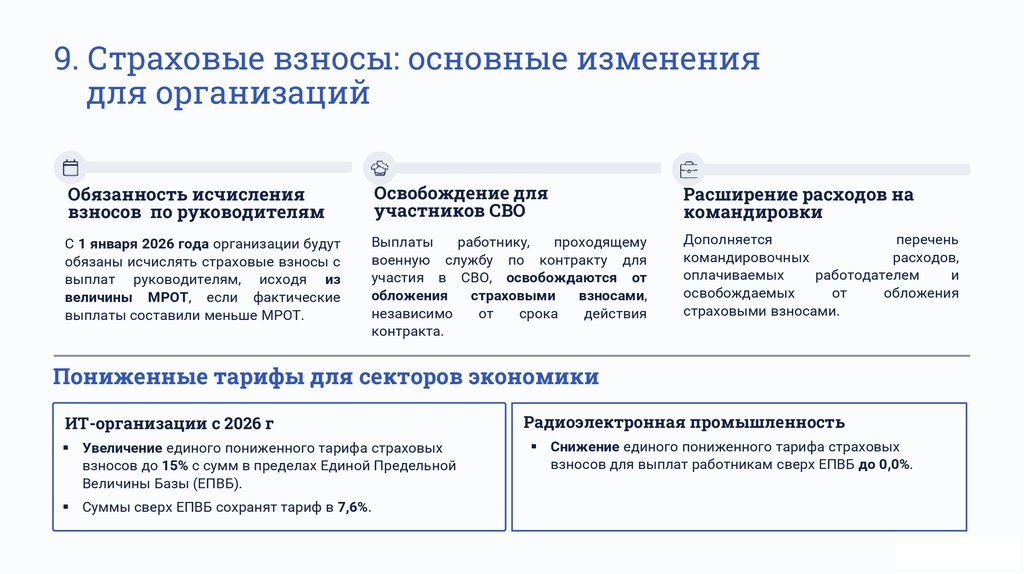

9. Страховые взносы: основные изменениядля организаций

Обязанность исчисления

взносов по руководителям

Освобождение для

участников СВО

Расширение расходов на

командировки

С 1 января 2026 года организации будут

обязаны исчислять страховые взносы с

выплат руководителям, исходя из

величины МРОТ, если фактические

выплаты составили меньше МРОТ.

Выплаты

работнику,

проходящему

военную службу по контракту для

участия в СВО, освобождаются от

обложения

страховыми

взносами,

независимо

от

срока

действия

контракта.

Дополняется

перечень

командировочных

расходов,

оплачиваемых

работодателем

и

освобождаемых

от

обложения

страховыми взносами.

Пониженные тарифы для секторов экономики

ИТ-организации с 2026 г

Радиоэлектронная промышленность

Увеличение единого пониженного тарифа страховых

взносов до 15% с сумм в пределах Единой Предельной

Величины Базы (ЕПВБ).

Снижение единого пониженного тарифа страховых

взносов для выплат работникам сверх ЕПВБ до 0,0%.

Суммы сверх ЕПВБ сохранят тариф в 7,6%.

14.

9. Страховые взносы: изменения длясоциальной сферы и МСП

Льготы для социально ориентированных организаций с 2027 г.

Религиозные организации

Пониженный тариф на 10 лет: 7,6%

(в пределах ЕПВБ) и 0,0% (свыше

ЕПВБ).

СО НКО и благотворительные

фонды (на УСН)

Пониженный тариф: 15% (в пределах

ЕПВБ) и 7,6% (свыше ЕПВБ).

Изменения для ИП

• Освобождение ИП, адвокатов, нотариусов от уплаты

взносов за периоды службы по контрактам СВО.

• Изменение порядка определения базы для ИП на УСН

(«доходы минус расходы») и ЕСХН: за базу берется «сумма

доходов, уменьшенная на сумму расходов».

• Страховые взносы в фиксированном размере ИП за себя в

2026 г равны 57 390 руб.

Пересмотр льгот для МСП

Исключается возможность применения льгот по

страховым взносам с превышения 1,5 МРОТ для всех МСП,

независимо от вида деятельности.

Пониженный тариф сохранится только для субъектов в

приоритетных отраслях, перечень которых определит

Правительство РФ.

15.

Финансово-экономическое обоснование:1. Про доходы Федерального Бюджета

«Реализация положений проекта Федерального Закона направлена на

значительное увеличение поступлений в федеральный бюджет».

1.538 ТРЛН.

2.371 ТРЛН.

2.750 ТРЛН.

Прогнозируемый объем

дополнительных доходов.

Ожидаемое увеличение поступлений.

Максимальный прогнозируемый

объем дополнительных доходов.

2026 Год

2027 Год

2028 Год

Ключевые источники доходов в 2026 Году:

1.187 ТРЛН.

1.27 МЛРД.

Повышение ставки НДС

Снижение порога ПСН

За счет повышения налоговой ставки по НДС на 2%.

За счет снижения порога доходов для применения ПСН с

60 до 10 млн. рублей и перехода плательщиков на УСН.

16.

Финансово-экономическое обоснование:2. Про внебюджетные фонды

«Изменения в законопроекте также обеспечат дополнительные поступления в государственные

внебюджетные фонды СФР (Социальный Фонд России)».

Период

Объем Поступлений (Млрд. руб.)

Динамика

2026 год

731,832

Начальный прирост

2027 год

796,669

Умеренный рост

2028 год

857,214

Стабильное увеличение

Основные драйверы поступлений в СФР (2026 Год)

486.639 МЛРД.

122.023 МЛРД.

Пересмотр тарифов МСП

Обязанность по руководителям

За счет пересмотра пониженных тарифов страховых

взносов для МСП в отдельных видах деятельности.

За счет введения обязанности исчислять страховые взносы для

руководителей исходя из величины не менее МРОТ.

17.

Подробнее про налоговую реформу.1. Курс на усиление налогового администрирования

После

анализа

Пояснительной

записки

и

финансовоэкономического обоснования становится очевидным главный

вектор изменений в налоговой политике Правительства РФ.

Ужесточение

сбора налогов

Усиление

налогового контроля

Повышение общей налоговой нагрузки

Данные меры направлены на мобилизацию дополнительных ресурсов в

федеральный бюджет и внебюджетные фонды, требуя от бизнеса

повышенной финансовой дисциплины и внимания к изменениям в

законодательстве.

18.

2. НДС, льготы и лимиты дохода дляналогоплательщиков на УСН с 2026 г

Основная ставка НДС

С 01.01.2026 основная ставка

НДС повышается до 22% (пп. "б" п. 7 ст. 2,

ч. 3 ст. 13 Проекта).

ЭДО

Отмена льготы для IT

С

01.01.2026

единственным

электронным

документом

о

передаче будет УПД в формате

5.03. Бумажные ТОРГ-12 и акты

можно использовать (п. 1 Приказа

ФНС от 20.01.2025 N ЕД-7-26/28@).

Ключевые лимиты и льготы

Пониженные ставки НДС для упрощенцев

(кассовый метод, доход без НДС):

• От 10 до 272,5 млн руб. — 5%

• От 272,5 до 490,5 млн руб. — 7%

Отменяется льгота для программ из

реестра

российского

ПО:

их

продажа/передача прав будут облагаться

НДС (пп. "а" п. 4 ст. 2, ч. 3 ст. 13 Проекта).

Изменения порогов доходов

Предельный доход для УСН (при котором нужно платить НДС)

сокращается с 60 млн до 10 млн руб.

Продление льготы для туроператоров до конца 2030 года (ст. 6 проекта

С 01.10.2025 порог дохода для освобождения от НДС

услуг общепита — 3 млрд руб. за год (ст. 149 НК РФ).

19.

Порядок уплаты НДС по УСН с 2026 гПереход к уплате НДС для упрощенцев зависит от их уровня дохода в предыдущем году.

Новые компании (2026 г.) или доход ≤ 10 млн (2025 г.)

Получают освобождение от НДС на доход до 10 млн руб. в 2026 году.

Доход > 10 млн (2025 г.)

С 01.01.2026 года обязаны уплачивать НДС.

Превышение порога в текущем году

Действие освобождения прекращается с 1-го числа месяца,

следующего за месяцем превышения лимита (10 млн руб.).

Критический лимит: 490,5 млн руб.

Если доход достигнет или превысит 490,5 млн руб. в 2026 году, компания

переходит на ОСНО.

20.

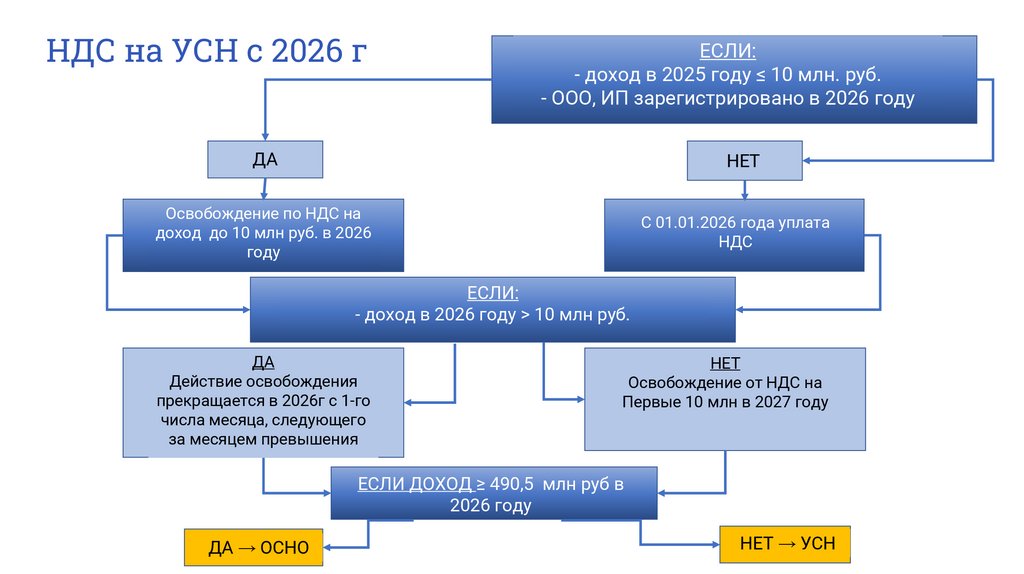

НДС на УСН с 2026 гЕСЛИ:

- доход в 2025 году ≤ 10 млн. руб.

- ООО, ИП зарегистрировано в 2026 году

ДА

НЕТ

Освобождение по НДС на

доход до 10 млн руб. в 2026

году

С 01.01.2026 года уплата

НДС

ЕСЛИ:

- доход в 2026 году > 10 млн руб.

ДА

Действие освобождения

прекращается в 2026г с 1-го

числа месяца, следующего

за месяцем превышения

НЕТ

Освобождение от НДС на

Первые 10 млн в 2027 году

ЕСЛИ ДОХОД ≥ 490,5 млн руб в

2026 году

ДА → ОСНО

НЕТ → УСН

21.

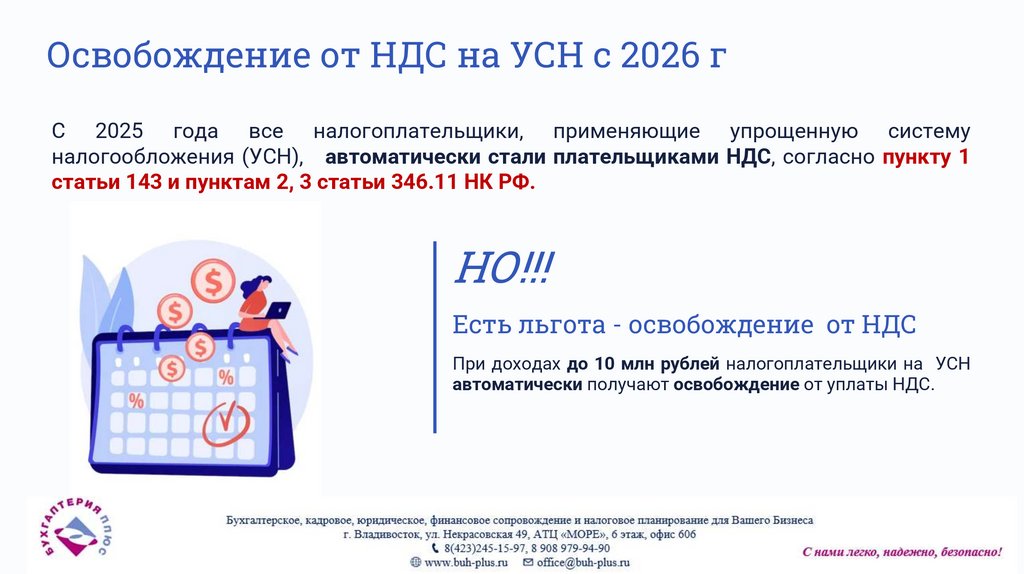

Освобождение от НДС на УСН с 2026 гС 2025 года все налогоплательщики, применяющие упрощенную систему

налогообложения (УСН), автоматически стали плательщиками НДС, согласно пункту 1

статьи 143 и пунктам 2, 3 статьи 346.11 НК РФ.

НО!!!

Есть льгота - освобождение от НДС

При доходах до 10 млн рублей налогоплательщики на УСН

автоматически получают освобождение от уплаты НДС.

22.

Новые пониженные ставки НДС и лимиты дохода дляУСН с 2026 г

Для налогоплательщиков, превышающих порог дохода в 10 млн рублей, в НК РФ предусмотрены

пониженные ставки НДС, зависящие от годовой выручки. Это позволяет смягчить переход на НДС.

7%

5%

Ставка 7%

Ставка 5%

Если годовая выручка

от 10 до 272,5 млн руб.

Если годовая выручка

от 272,5 до 490,5 млн руб.

* лимиты указаны на 2026г

* ежегодная индексация

23.

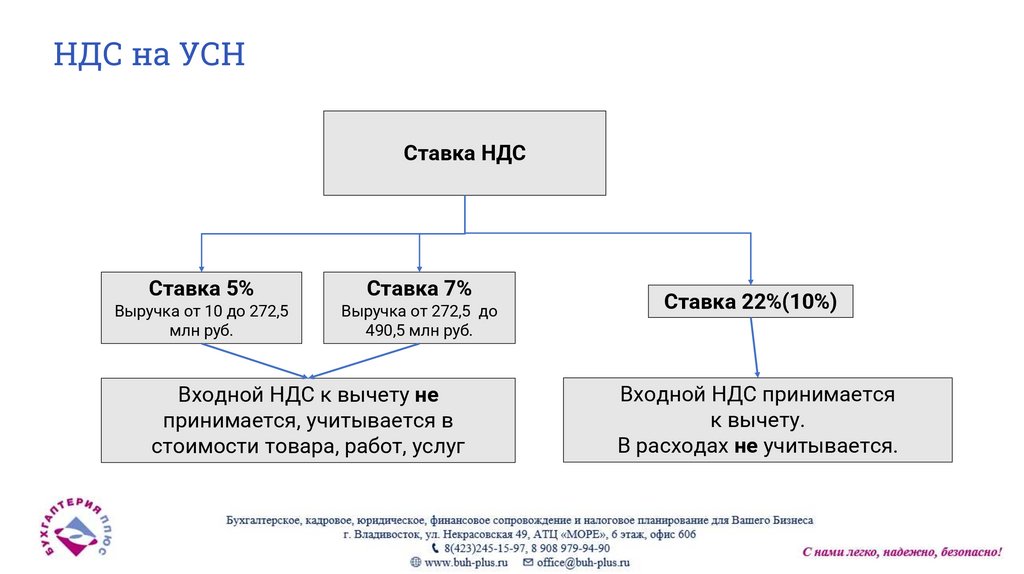

НДС на УСНСтавка НДС

Ставка 5%

Ставка 7%

Выручка от 10 до 272,5

млн руб.

Выручка от 272,5 до

490,5 млн руб.

Входной НДС к вычету не

принимается, учитывается в

стоимости товара, работ, услуг

Ставка 22%(10%)

Входной НДС принимается

к вычету.

В расходах не учитывается.

24.

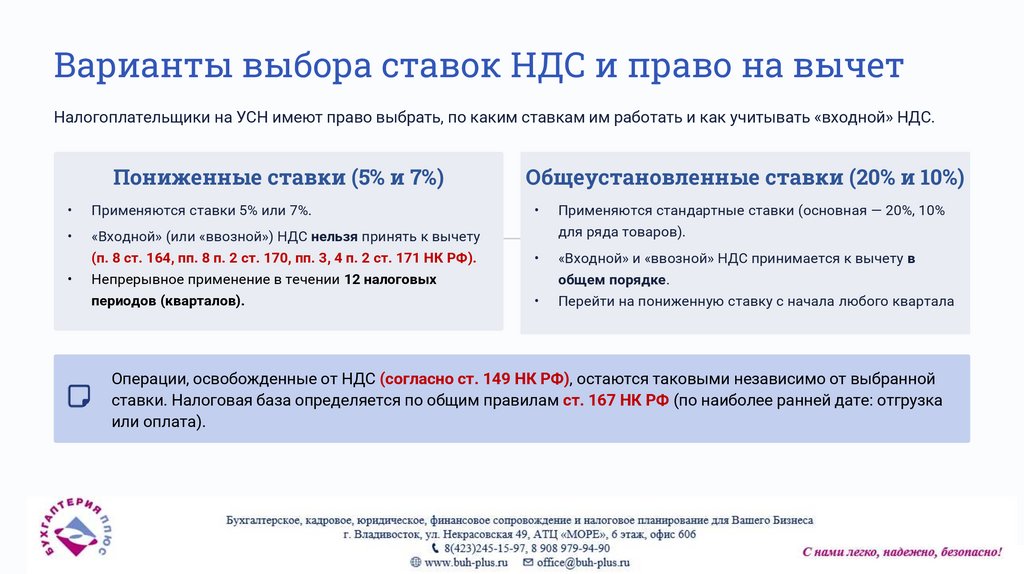

Варианты выбора ставок НДС и право на вычетНалогоплательщики на УСН имеют право выбрать, по каким ставкам им работать и как учитывать «входной» НДС.

Пониженные ставки (5% и 7%)

Применяются ставки 5% или 7%.

«Входной» (или «ввозной») НДС нельзя принять к вычету

(п. 8 ст. 164, пп. 8 п. 2 ст. 170, пп. 3, 4 п. 2 ст. 171 НК РФ).

Общеустановленные ставки (20% и 10%)

для ряда товаров).

Непрерывное применение в течении 12 налоговых

периодов (кварталов).

Применяются стандартные ставки (основная — 20%, 10%

«Входной» и «ввозной» НДС принимается к вычету в

общем порядке.

Перейти на пониженную ставку с начала любого квартала

Операции, освобожденные от НДС (согласно ст. 149 НК РФ), остаются таковыми независимо от выбранной

ставки. Налоговая база определяется по общим правилам ст. 167 НК РФ (по наиболее ранней дате: отгрузка

или оплата).

25.

Условия примененияпониженной ставки НДС 5%

в 2026г

Требование к доходу

Годовой доход бизнеса за предыдущий год (2025г) превысил 10 млн руб.,

но не превысил 272,5 млн руб. (с учетом индексации).

Это правило действует независимо от того, какой режим

налогообложения применялся ранее.

Утрата освобождения от НДС

Вы применяли освобождение от НДС в текущем 2026году, но утратили на

него право, поскольку сумма ваших доходов с начала 2026 года

превысила 10 млн руб.

Важный момент — Утрата права на 5%

Если ваши доходы с начала 2026 года превысили 272,5 млн руб. (с

индексацией), вы утрачиваете право на ставку 5% начиная с 1-го числа

месяца, следующего за месяцем превышения (пп. 1 п. 8 ст. 164 НК РФ),

и переходите на другую пониженную ставку НДС 7%.

26.

Условия применения пониженнойставки НДС 7% в 2026г

Требование к доходу

Годовой доход бизнеса за предыдущий год(2025г) превысил 272,5 млн.руб.,

но не превысил 490,5 млн.руб. (с учетом индексации) .

Превышение лимита 5%

1

Вы применяли пониженную ставку 5%, но утратили на нее право, так как

сумма доходов с начала года превысила лимит в 272,5 млн руб.

Переход с 1 числа месяца следующего за месяцем превышения.

Лимит по выручке

2

Ставка 7% применяется в диапазоне выручки от 272,5 млн руб. до 490,5

млн руб. Доход определяется кассовым методом, без учета НДС.

Переход на ставку НДС 22% с 1 числа месяца, в котором произошло

превышение.

Лимиты дохода считаются кассовым методом без НДС (данные КУДИР).

27.

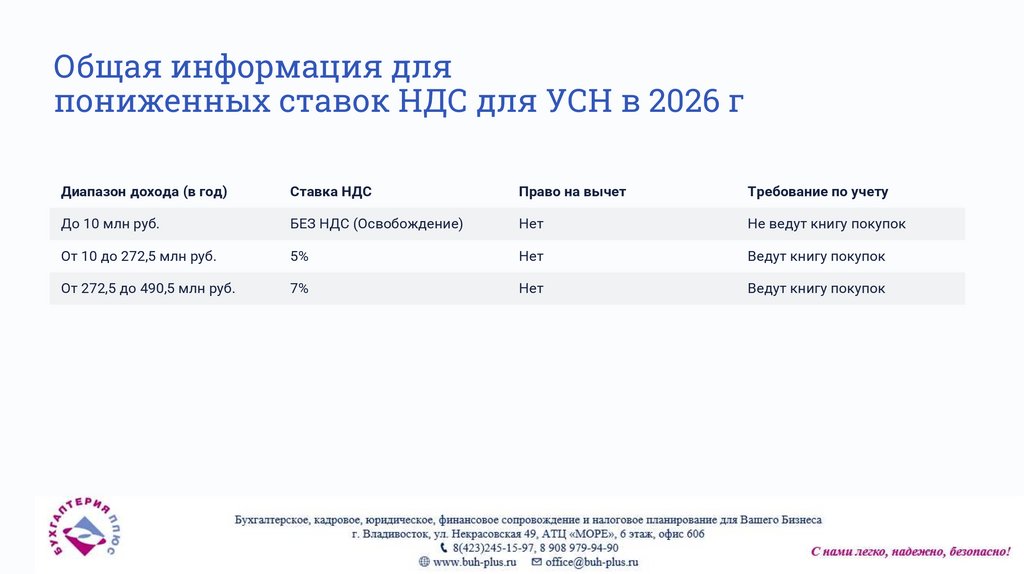

Общая информация дляпониженных ставок НДС для УСН в 2026 г

Диапазон дохода (в год)

Ставка НДС

Право на вычет

Требование по учету

До 10 млн руб.

БЕЗ НДС (Освобождение)

Нет

Не ведут книгу покупок

От 10 до 272,5 млн руб.

5%

Нет

Ведут книгу покупок

От 272,5 до 490,5 млн руб.

7%

Нет

Ведут книгу покупок

28.

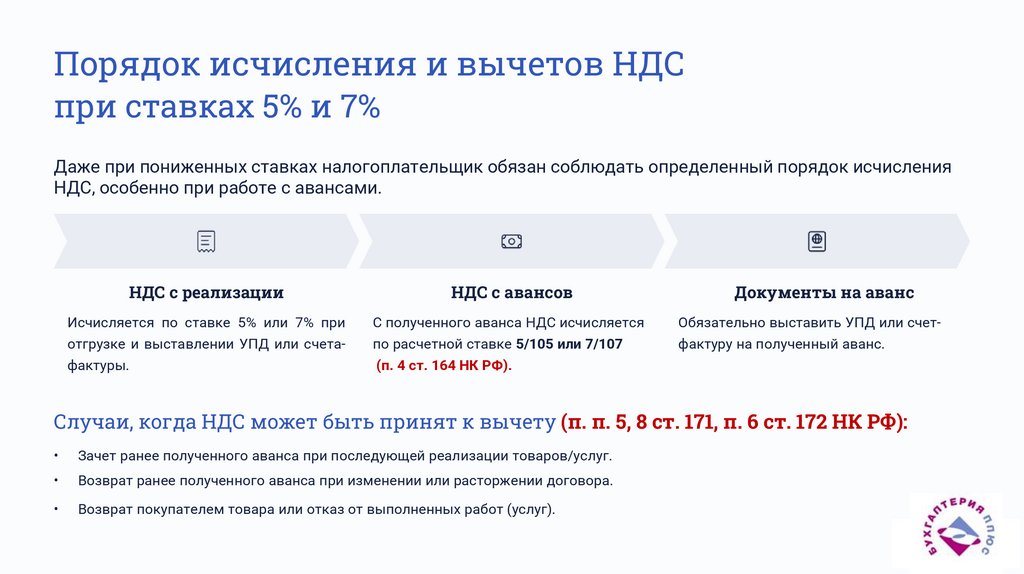

Порядок исчисления и вычетов НДСпри ставках 5% и 7%

Даже при пониженных ставках налогоплательщик обязан соблюдать определенный порядок исчисления

НДС, особенно при работе с авансами.

НДС с реализации

НДС с авансов

Документы на аванс

Исчисляется по ставке 5% или 7% при

С полученного аванса НДС исчисляется

Обязательно выставить УПД или счет-

отгрузке и выставлении УПД или счета-

по расчетной ставке 5/105 или 7/107

фактуру на полученный аванс.

фактуры.

(п. 4 ст. 164 НК РФ).

Случаи, когда НДС может быть принят к вычету (п. п. 5, 8 ст. 171, п. 6 ст. 172 НК РФ):

Зачет ранее полученного аванса при последующей реализации товаров/услуг.

Возврат ранее полученного аванса при изменении или расторжении договора.

Возврат покупателем товара или отказ от выполненных работ (услуг).

29.

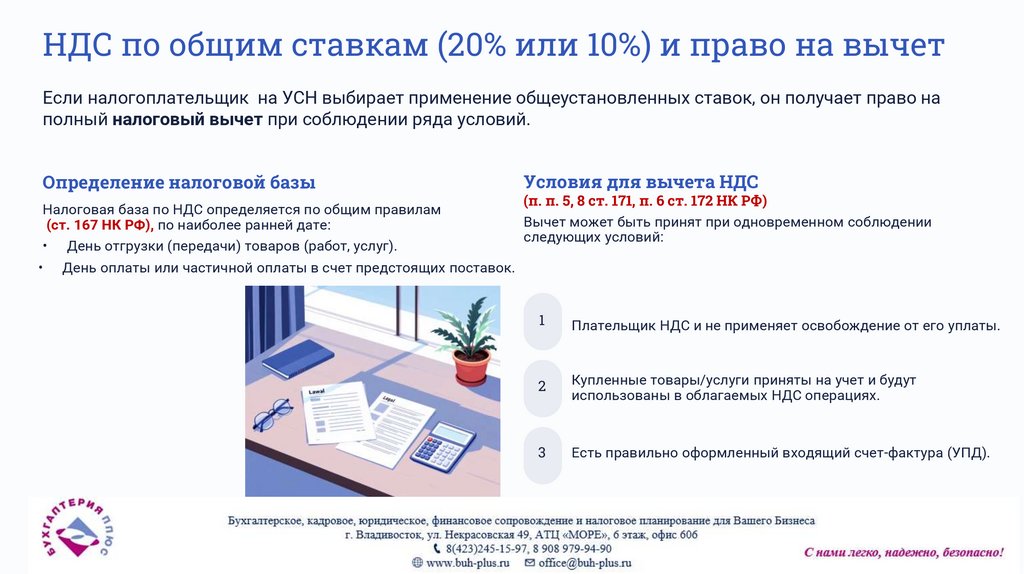

НДС по общим ставкам (20% или 10%) и право на вычетЕсли налогоплательщик на УСН выбирает применение общеустановленных ставок, он получает право на

полный налоговый вычет при соблюдении ряда условий.

Определение налоговой базы

Налоговая база по НДС определяется по общим правилам

(ст. 167 НК РФ), по наиболее ранней дате:

• День отгрузки (передачи) товаров (работ, услуг).

Условия для вычета НДС

(п. п. 5, 8 ст. 171, п. 6 ст. 172 НК РФ)

Вычет может быть принят при одновременном соблюдении

следующих условий:

День оплаты или частичной оплаты в счет предстоящих поставок.

1

Плательщик НДС и не применяет освобождение от его уплаты.

2

Купленные товары/услуги приняты на учет и будут

использованы в облагаемых НДС операциях.

3

Есть правильно оформленный входящий счет-фактура (УПД).

30.

Подробный перечень товаров, облагаемых НДСпо ставке 10%

Продовольственные товары (пп. 1 п. 2 ст. 164 НК РФ)

Мясо, молоко, яйцо, рыба, крупы, макаронные изделия,

овощи, а также продукты детского и диабетического

питания.

Товары для детей (пп. 2 п. 2 ст. 164 НК РФ)

Семена сельхозкультур (пп. 1.1 п. 2 ст. 164 НК РФ)

Семена подсолнечника, кукурузы и других

сельскохозяйственных культур.

Детская одежда, обувь, кровати, матрацы и игрушки.

Печатные издания (пп. 3 п. 2 ст. 164 НК РФ)

Медицинские товары (пп. 4 п. 2 ст. 164 НК РФ)

Лекарственные средства (включая изготовленные

аптечными организациями) и медицинские изделия.

Периодические печатные издания и книги, связанные с

образованием, наукой и культурой.

Полный перечень товаров установлен пунктом

2 статьи 164 НК РФ и включает конкретные

наименования и коды ТНВЭД.

31.

НДС 0%: Применение ставкипри международной перевозке

грузов

Международные

перевозки

Международная перевозка

товаров облагается НДС по ставке

0% (пп. 2.1 п. 1 ст. 164 НК РФ).

Экспорт

Ставка 0% применяется также при

экспорте и другим операциям,

указанным в п. 1 ст. 164 НК РФ.

Право на вычеты

Важное преимущество: при применении нулевой ставки

сохраняется право на налоговые вычеты.

Совмещение ставок НДС 5% / 7% и 0%

операции, указанные в п. 9 ст. 164 НК РФ по ставке НДС 0%:

экспорт и международные перевозки и ТЭО можно совмещать со

ставкам НДС 5%/7%.

32.

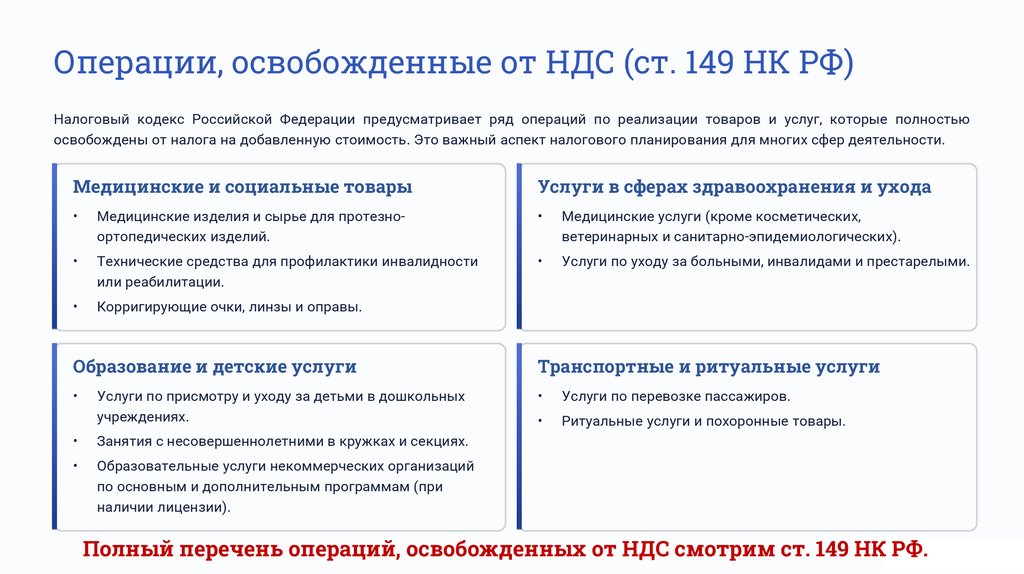

Операции, освобожденные от НДС (ст. 149 НК РФ)Налоговый кодекс Российской Федерации предусматривает ряд операций по реализации товаров и услуг, которые полностью

освобождены от налога на добавленную стоимость. Это важный аспект налогового планирования для многих сфер деятельности.

Медицинские и социальные товары

Услуги в сферах здравоохранения и ухода

Медицинские изделия и сырье для протезноортопедических изделий.

Медицинские услуги (кроме косметических,

ветеринарных и санитарно-эпидемиологических).

Технические средства для профилактики инвалидности

или реабилитации.

Услуги по уходу за больными, инвалидами и престарелыми.

Корригирующие очки, линзы и оправы.

Образование и детские услуги

Транспортные и ритуальные услуги

Услуги по перевозке пассажиров.

Ритуальные услуги и похоронные товары.

Услуги по присмотру и уходу за детьми в дошкольных

учреждениях.

Занятия с несовершеннолетними в кружках и секциях.

Образовательные услуги некоммерческих организаций

по основным и дополнительным программам (при

наличии лицензии).

Полный перечень операций, освобожденных от НДС смотрим ст. 149 НК РФ.

33.

Плюсы и минусы применения пониженных ставок НДСДля определенных категорий налогоплательщиков, в частности,

применяющих упрощенную систему налогообложения (УСН), могут

быть введены пониженные ставки НДС (5% и 7%). Это направлено

на поддержку малого и среднего бизнеса.

Организации и ИП на УСН должны тщательно взвешивать все

налоговые риски и преимущества перед переходом на пониженные

ставки НДС, так как это может повлиять на их право на налоговые

вычеты.

34.

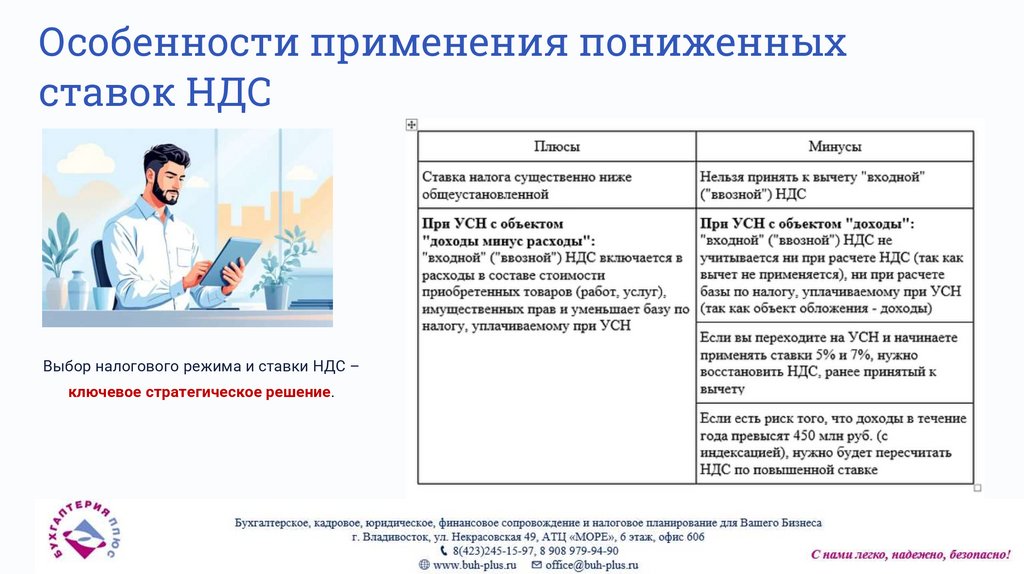

Особенности применения пониженныхставок НДС

Выбор налогового режима и ставки НДС –

ключевое стратегическое решение.

35.

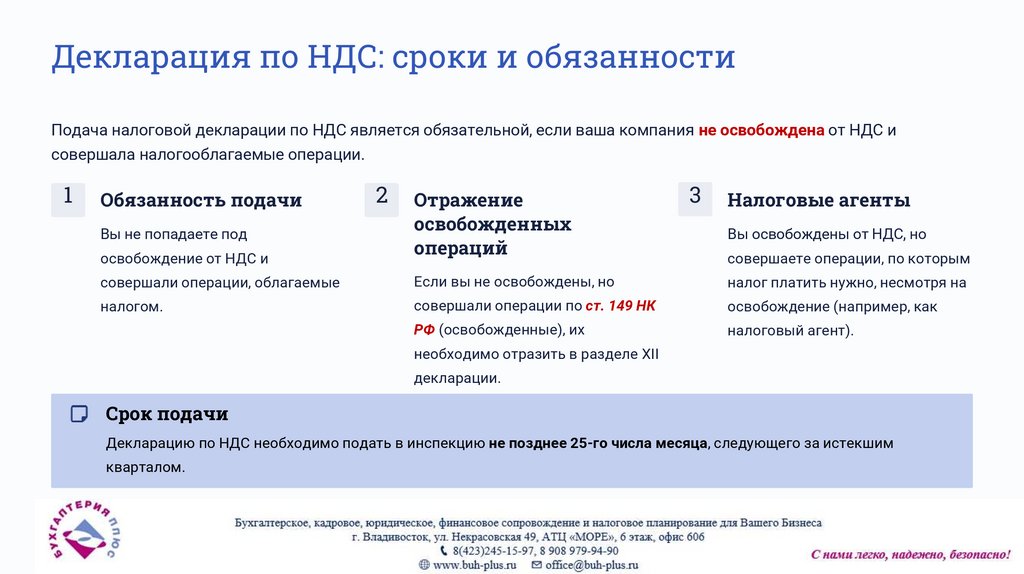

Декларация по НДС: сроки и обязанностиПодача налоговой декларации по НДС является обязательной, если ваша компания не освобождена от НДС и

совершала налогооблагаемые операции.

1

Обязанность подачи

2

3

освобождение от НДС и

Отражение

освобожденных

операций

совершали операции, облагаемые

Если вы не освобождены, но

налог платить нужно, несмотря на

налогом.

совершали операции по ст. 149 НК

освобождение (например, как

РФ (освобожденные), их

налоговый агент).

Вы не попадаете под

Налоговые агенты

Вы освобождены от НДС, но

совершаете операции, по которым

необходимо отразить в разделе XII

декларации.

Срок подачи

Декларацию по НДС необходимо подать в инспекцию не позднее 25-го числа месяца, следующего за истекшим

кварталом.

36.

Уплата НДС и особенности пониженных ставокСумма налога, подлежащая уплате в бюджет по итогам квартала по

внутрироссийским операциям, рассчитывается на основе налоговой

базы и вычетов.

Формула расчета суммы налога к уплате (п. 1 ст. 173 НК РФ)

НДС к вычету

При пониженных ставках НДС (5% или 7%) слагаемое «НДС к вычету» чаще всего

равно «нулю», либо равно «НДС с авансов полученных».

Восстановленный НДС

В том же случае, слагаемое «Восстановленный НДС» также равно «нулю»

либо это НДС с ранее полученных авансов в период отгрузки.

37.

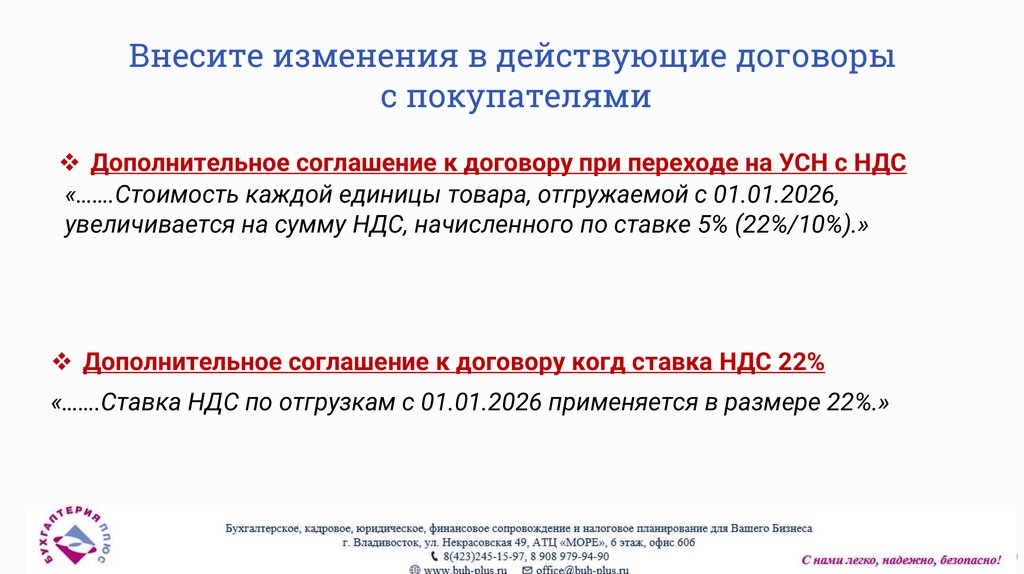

Внесите изменения в действующие договорыс покупателями

Дополнительное соглашение к договору при переходе на УСН с НДС

«…….Стоимость каждой единицы товара, отгружаемой с 01.01.2026,

увеличивается на сумму НДС, начисленного по ставке 5% (22%/10%).»

Дополнительное соглашение к договору когд ставка НДС 22%

«…….Ставка НДС по отгрузкам с 01.01.2026 применяется в размере 22%.»

38.

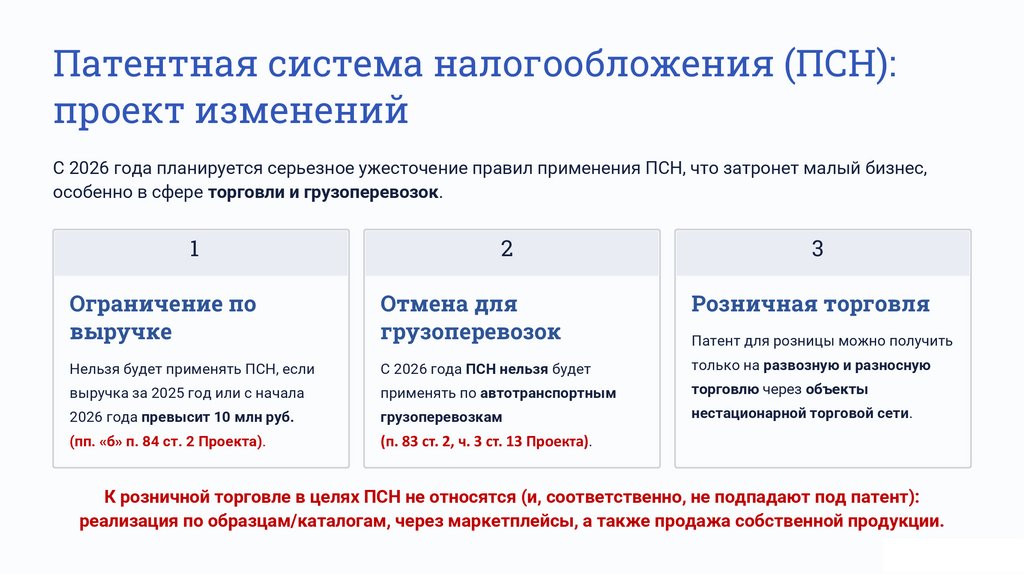

Патентная система налогообложения (ПСН):проект изменений

С 2026 года планируется серьезное ужесточение правил применения ПСН, что затронет малый бизнес,

особенно в сфере торговли и грузоперевозок.

1

2

3

Ограничение по

выручке

Отмена для

грузоперевозок

Розничная торговля

Нельзя будет применять ПСН, если

С 2026 года ПСН нельзя будет

только на развозную и разносную

выручка за 2025 год или с начала

применять по автотранспортным

торговлю через объекты

2026 года превысит 10 млн руб.

грузоперевозкам

нестационарной торговой сети.

(пп. «б» п. 84 ст. 2 Проекта).

(п. 83 ст. 2, ч. 3 ст. 13 Проекта).

Патент для розницы можно получить

К розничной торговле в целях ПСН не относятся (и, соответственно, не подпадают под патент):

реализация по образцам/каталогам, через маркетплейсы, а также продажа собственной продукции.

39.

Изменения в УСН и налоговые каникулыХотя полная отмена УСН не планируется, вводятся новые ограничения по доходам и

изменяются правила для региональных пониженных ставок.

Ограничение УСН без НДС

Применять упрощенку без НДС можно будет только при

доходах до 10 млн руб. в год (п. 1 ст. 2 ч. 3 ст. 13 Проекта).

Пониженные ставки регионов

Субъекты РФ смогут устанавливать пониженные ставки по

УСН только для плательщиков, соответствующих критериям,

которые определит Правительство (п. 79 ст. 2, ч. 3 ст. 13

Проекта).

40.

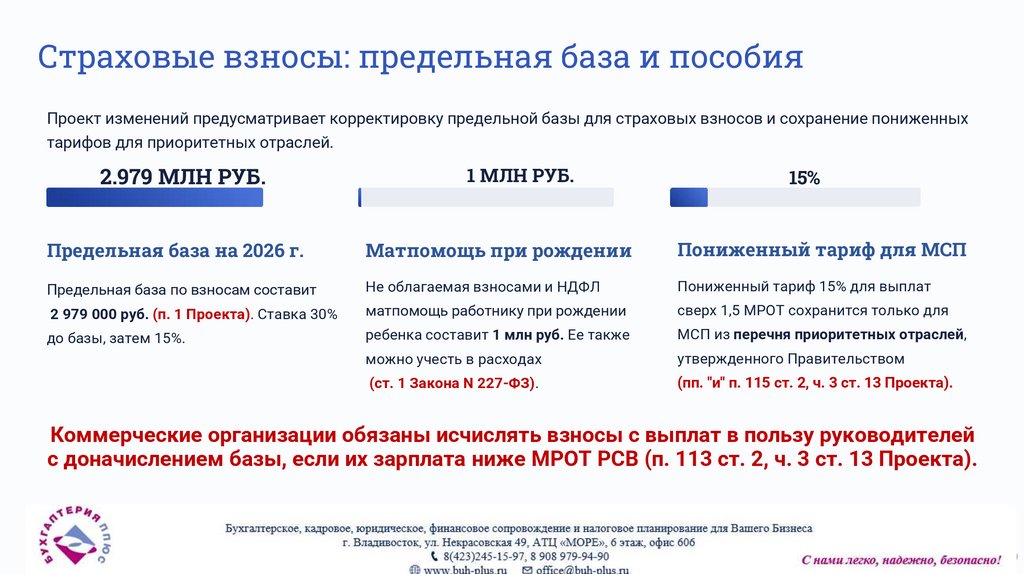

Страховые взносы: предельная база и пособияПроект изменений предусматривает корректировку предельной базы для страховых взносов и сохранение пониженных

тарифов для приоритетных отраслей.

2.979 MЛН РУБ.

1 MЛН РУБ.

15%

Предельная база на 2026 г.

Матпомощь при рождении

Пониженный тариф для МСП

Предельная база по взносам составит

Не облагаемая взносами и НДФЛ

Пониженный тариф 15% для выплат

2 979 000 руб. (п. 1 Проекта). Ставка 30%

матпомощь работнику при рождении

сверх 1,5 МРОТ сохранится только для

до базы, затем 15%.

ребенка составит 1 млн руб. Ее также

МСП из перечня приоритетных отраслей,

можно учесть в расходах

утвержденного Правительством

(ст. 1 Закона N 227-ФЗ).

(пп. "и" п. 115 ст. 2, ч. 3 ст. 13 Проекта).

Коммерческие организации обязаны исчислять взносы с выплат в пользу руководителей

с доначислением базы, если их зарплата ниже МРОТ РСВ (п. 113 ст. 2, ч. 3 ст. 13 Проекта).

41.

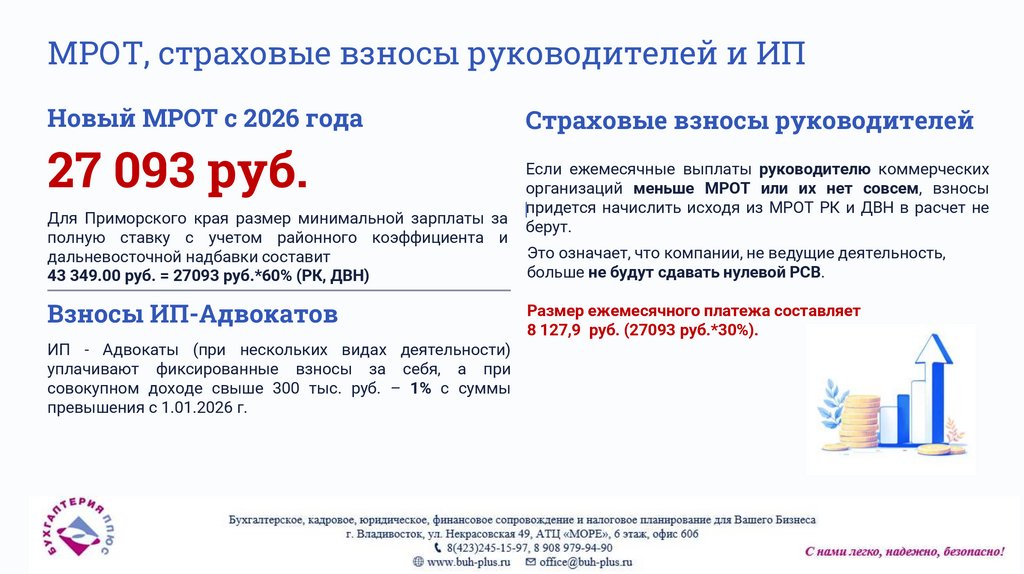

МРОТ, страховые взносы руководителей и ИПНовый МРОТ с 2026 года

27 093 руб.

Для Приморского края размер минимальной зарплаты за

полную ставку с учетом районного коэффициента и

дальневосточной надбавки составит

43 349.00 руб. = 27093 руб.*60% (РК, ДВН)

Взносы ИП-Адвокатов

ИП - Адвокаты (при нескольких видах деятельности)

уплачивают фиксированные взносы за себя, а при

совокупном доходе свыше 300 тыс. руб. – 1% с суммы

превышения с 1.01.2026 г.

Страховые взносы руководителей

Если ежемесячные выплаты руководителю коммерческих

организаций меньше МРОТ или их нет совсем, взносы

придется начислить исходя из МРОТ РК и ДВН в расчет не

берут.

Это означает, что компании, не ведущие деятельность,

больше не будут сдавать нулевой РСВ.

Размер ежемесячного платежа составляет

8 127,9 руб. (27093 руб.*30%).

42.

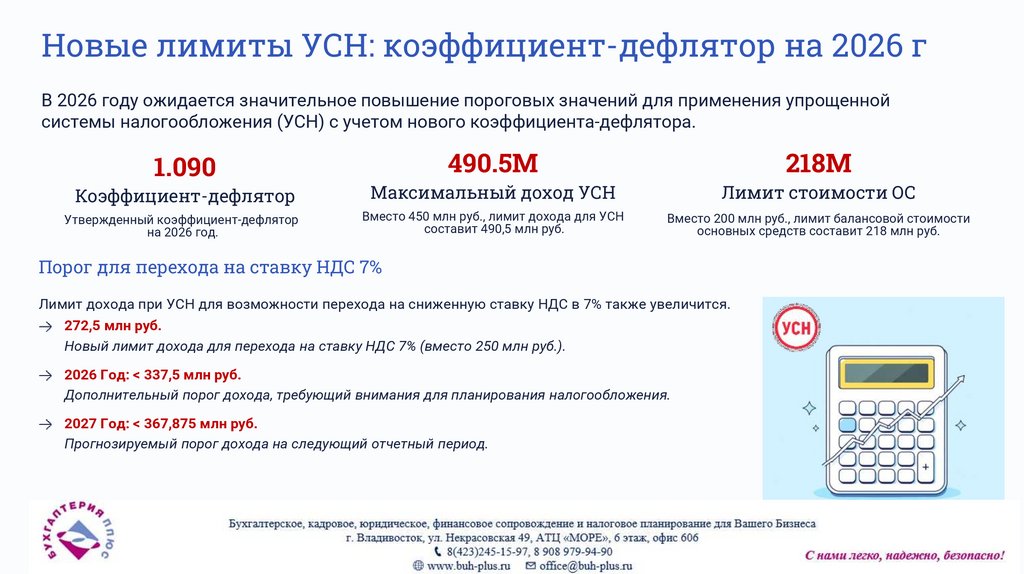

Новые лимиты УСН: коэффициент-дефлятор на 2026 гВ 2026 году ожидается значительное повышение пороговых значений для применения упрощенной

системы налогообложения (УСН) с учетом нового коэффициента-дефлятора.

490.5M

218M

Коэффициент-дефлятор

Максимальный доход УСН

Лимит стоимости ОС

Утвержденный коэффициент-дефлятор

на 2026 год.

Вместо 450 млн руб., лимит дохода для УСН

составит 490,5 млн руб.

Вместо 200 млн руб., лимит балансовой стоимости

основных средств составит 218 млн руб.

1.090

Порог для перехода на ставку НДС 7%

Лимит дохода при УСН для возможности перехода на сниженную ставку НДС в 7% также увеличится.

272,5 млн руб.

Новый лимит дохода для перехода на ставку НДС 7% (вместо 250 млн руб.).

2026 Год: < 337,5 млн руб.

Дополнительный порог дохода, требующий внимания для планирования налогообложения.

2027 Год: < 367,875 млн руб.

Прогнозируемый порог дохода на следующий отчетный период.

43.

АУСН: Автоматизированнаяупрощенная система

налогообложения

На основании:

Федеральный Закона №17-ФЗ от 25.02.2022 г

Закона Приморского края №827-КЗ от 30.07.2025 г

Эксперимент по применению АУСН продлится по 31 декабря

2027 г. включительно.

44.

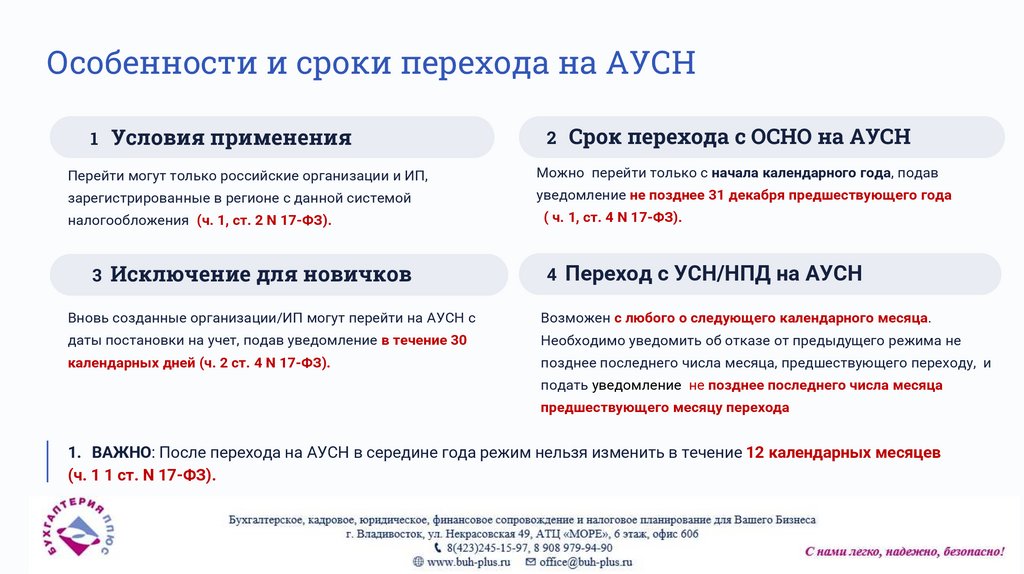

Особенности и сроки перехода на АУСН1

Условия применения

2

Срок перехода с ОСНО на АУСН

Перейти могут только российские организации и ИП,

Можно перейти только с начала календарного года, подав

зарегистрированные в регионе с данной системой

уведомление не позднее 31 декабря предшествующего года

налогообложения (ч. 1, ст. 2 N 17-ФЗ).

( ч. 1, ст. 4 N 17-ФЗ).

3 Исключение для новичков

4 Переход с УСН/НПД на АУСН

Вновь созданные организации/ИП могут перейти на АУСН с

Возможен с любого о следующего календарного месяца.

даты постановки на учет, подав уведомление в течение 30

Необходимо уведомить об отказе от предыдущего режима не

календарных дней (ч. 2 ст. 4 N 17-ФЗ).

позднее последнего числа месяца, предшествующего переходу, и

подать уведомление не позднее последнего числа месяца

предшествующего месяцу перехода

1. ВАЖНО: После перехода на АУСН в середине года режим нельзя изменить в течение 12 календарных месяцев

(ч. 1 1 ст. N 17-ФЗ).

45.

Критерии соответствия для организаций и ИП(Закон Приморского края №827-КЗ от 30.07.2025 г.)

Место регистрации организаций и ИП

ПРИМОРСКИЙ КРАЙ

Доход

Не превышает 60 млн руб.

Численность Персонала

Средняя численность работников не более 5 человек.

Основные Средства

Остаточная (балансовая) стоимость ОС не превышает 150 млн руб.

Структура

Отсутствие филиалов и обособленных подразделений. Доля участия

других юр.лиц не более 25%.

Выплаты

Выплаты физлицам только в безналичной форме (зарплата на карту).

46.

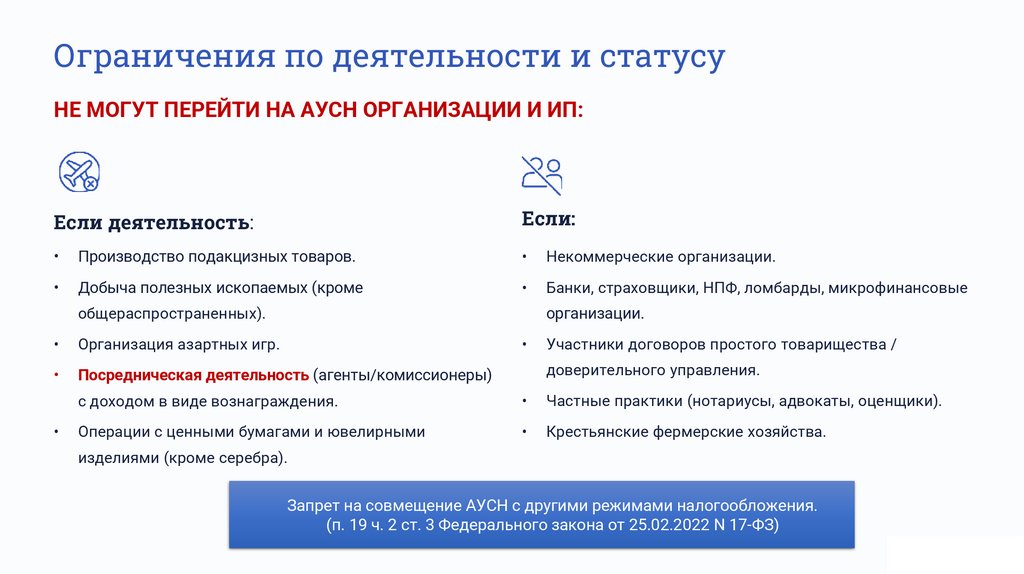

Ограничения по деятельности и статусуНЕ МОГУТ ПЕРЕЙТИ НА АУСН ОРГАНИЗАЦИИ И ИП:

Если деятельность:

Если:

Производство подакцизных товаров.

Некоммерческие организации.

Добыча полезных ископаемых (кроме

Банки, страховщики, НПФ, ломбарды, микрофинансовые

организации.

общераспространенных).

Организация азартных игр.

Посредническая деятельность (агенты/комиссионеры)

Участники договоров простого товарищества /

доверительного управления.

с доходом в виде вознаграждения.

Частные практики (нотариусы, адвокаты, оценщики).

Операции с ценными бумагами и ювелирными

Крестьянские фермерские хозяйства.

изделиями (кроме серебра).

Запрет на совмещение АУСН с другими режимами налогообложения.

(п. 19 ч. 2 ст. 3 Федерального закона от 25.02.2022 N 17-ФЗ)

47.

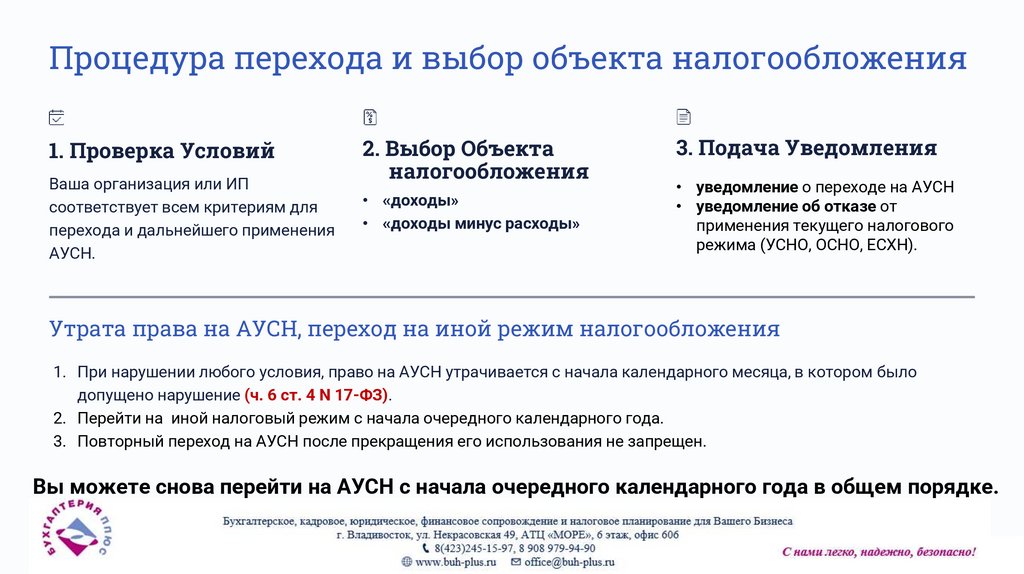

Процедура перехода и выбор объекта налогообложения1. Проверка Условий

Ваша организация или ИП

соответствует всем критериям для

перехода и дальнейшего применения

АУСН.

2. Выбор Объекта

налогообложения

• «доходы»

• «доходы минус расходы»

3. Подача Уведомления

• уведомление о переходе на АУСН

• уведомление об отказе от

применения текущего налогового

режима (УСНО, ОСНО, ЕСХН).

Утрата права на АУСН, переход на иной режим налогообложения

1. При нарушении любого условия, право на АУСН утрачивается с начала календарного месяца, в котором было

допущено нарушение (ч. 6 ст. 4 N 17-ФЗ).

2. Перейти на иной налоговый режим с начала очередного календарного года.

3. Повторный переход на АУСН после прекращения его использования не запрещен.

Вы можете снова перейти на АУСН с начала очередного календарного года в общем порядке.

48.

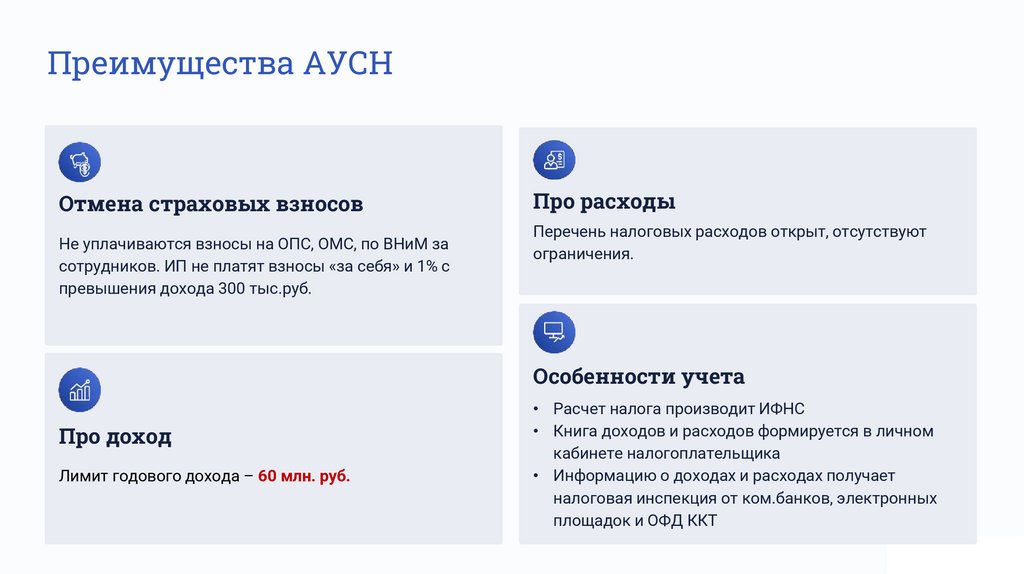

Преимущества АУСНОтмена страховых взносов

Не уплачиваются взносы на ОПС, ОМС, по ВНиМ за

сотрудников. ИП не платят взносы «за себя» и 1% с

превышения дохода 300 тыс.руб.

Про расходы

Перечень налоговых расходов открыт, отсутствуют

ограничения.

Особенности учета

Про доход

Лимит годового дохода – 60 млн. руб.

• Расчет налога производит ИФНС

• Книга доходов и расходов формируется в личном

кабинете налогоплательщика

• Информацию о доходах и расходах получает

налоговая инспекция от ком.банков, электронных

площадок и ОФД ККТ

49.

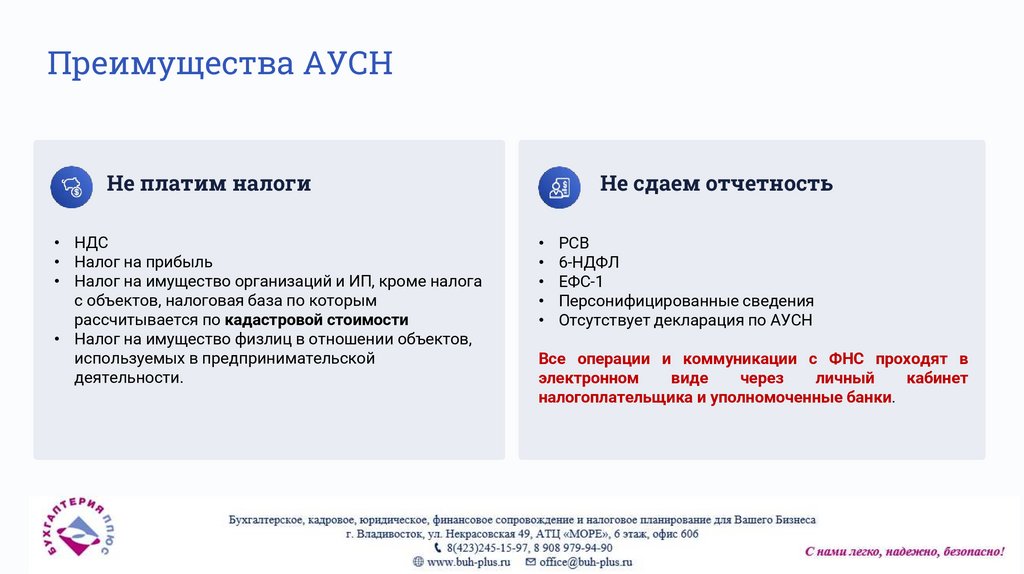

Преимущества АУСННе платим налоги

• НДС

• Налог на прибыль

• Налог на имущество организаций и ИП, кроме налога

с объектов, налоговая база по которым

рассчитывается по кадастровой стоимости

• Налог на имущество физлиц в отношении объектов,

используемых в предпринимательской

деятельности.

Не сдаем отчетность

РСВ

6-НДФЛ

ЕФС-1

Персонифицированные сведения

Отсутствует декларация по АУСН

Все операции и коммуникации с ФНС проходят в

электронном

виде

через

личный

кабинет

налогоплательщика и уполномоченные банки.

50.

Фиксированные взносы на травматизмОрганизации и ИП с наемными сотрудниками уплачивают ежегодный взнос

на страхование от несчастных случаев на производстве и профзаболеваний

в фиксированном размере (п. 1 ст. 5, п. 1 ст. 20.1 Закона N 125-ФЗ):

2 970 руб.

247,5 руб.

Годовая сумма (2026 г.)

Ежемесячный платеж

Фиксированный размер взносов не зависит:

• от класса профессионального риска

• от размера выплат работникам

• от количества сотрудников

В 2026 году ежемесячный платеж

составляет 1/12 от годовой суммы.

Уплачивается ежемесячно.

Для работников, с которыми заключен ГПД, взносы на травматизм

платятся, только если это прямо предусмотрено договором.

51.

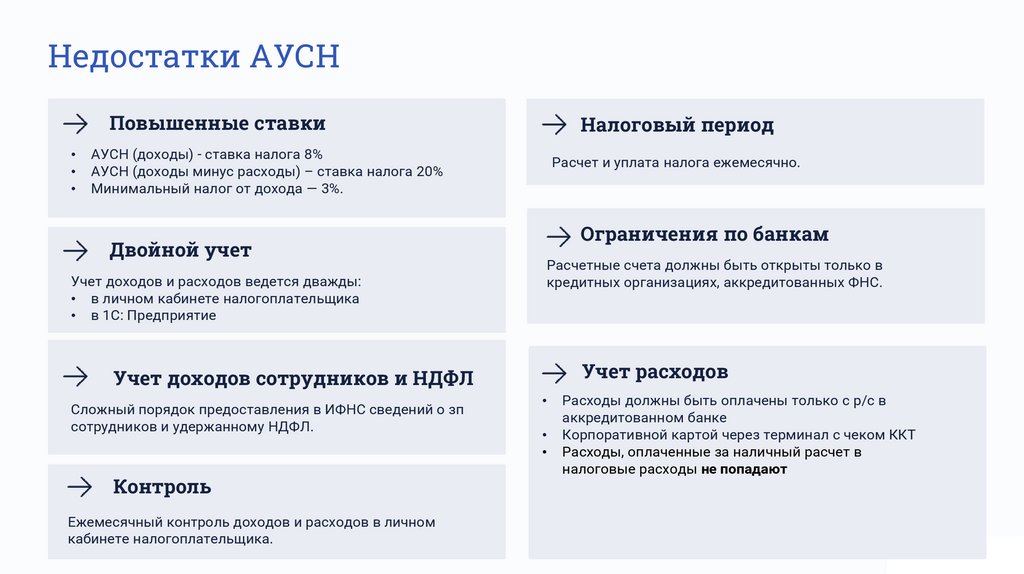

Недостатки АУСНПовышенные ставки

Налоговый период

АУСН (доходы) - ставка налога 8%

АУСН (доходы минус расходы) – ставка налога 20%

Минимальный налог от дохода — 3%.

Двойной учет

Учет доходов и расходов ведется дважды:

• в личном кабинете налогоплательщика

• в 1С: Предприятие

Расчет и уплата налога ежемесячно.

Ограничения по банкам

Расчетные счета должны быть открыты только в

кредитных организациях, аккредитованных ФНС.

Учет расходов

Учет доходов сотрудников и НДФЛ

Сложный порядок предоставления в ИФНС сведений о зп

сотрудников и удержанному НДФЛ.

Контроль

Ежемесячный контроль доходов и расходов в личном

кабинете налогоплательщика.

Расходы должны быть оплачены только с р/с в

аккредитованном банке

Корпоративной картой через терминал с чеком ККТ

Расходы, оплаченные за наличный расчет в

налоговые расходы не попадают

52.

Расчет и уплата налога:ежемесячный цикл

Налоговый период — календарный месяц

(ст. 10, ч. 8 ст. 12 ФЗ от 25.02.2022 N 17-ФЗ)

1

До 7 числа

Налогоплательщик вправе подтвердить (скорректировать)

данные о доходах/расходах в личном кабинете, поступившие

от банка и ОФД.

2

До 15 числа

Инспекция исчисляет налог и сообщает сумму к уплате

налогоплательщику через личный кабинет в виде

специального уведомления.

3

До 25 числа

Налогоплательщик должен уплатить налог. Оплата

производится самостоятельно (ЕНП) или через

уполномоченный банк.

53.

НДФЛ и зарплата сотрудниковпри АУСН

При АУСН организации и ИП продолжают исполнять

обязанности налогового агента по НДФЛ (ч. 3 ст. 2 N 17-ФЗ,

п. 1 ст. 226 НК РФ).

54.

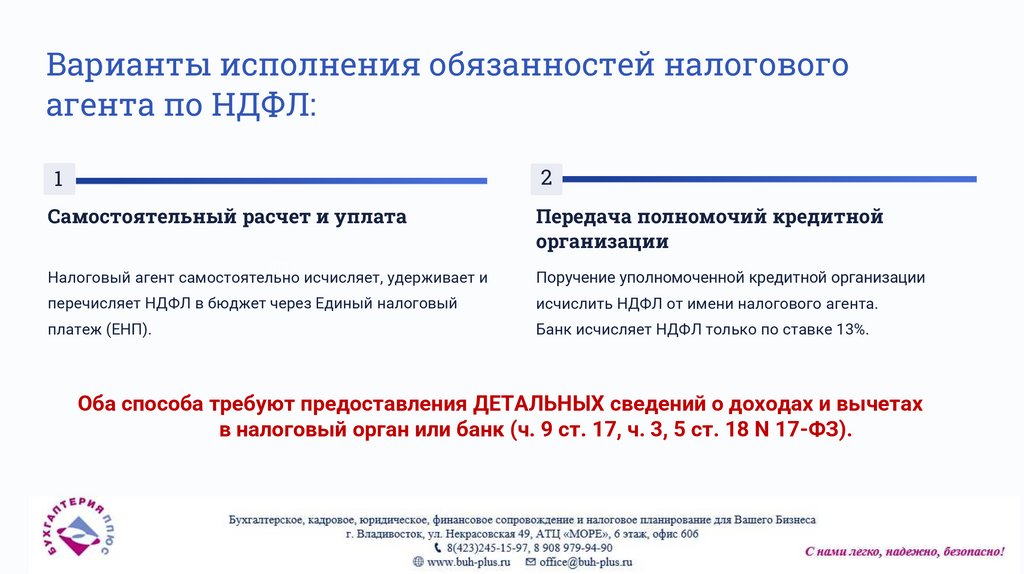

Варианты исполнения обязанностей налоговогоагента по НДФЛ:

1

2

Самостоятельный расчет и уплата

Передача полномочий кредитной

организации

Налоговый агент самостоятельно исчисляет, удерживает и

Поручение уполномоченной кредитной организации

перечисляет НДФЛ в бюджет через Единый налоговый

исчислить НДФЛ от имени налогового агента.

платеж (ЕНП).

Банк исчисляет НДФЛ только по ставке 13%.

Оба способа требуют предоставления ДЕТАЛЬНЫХ сведений о доходах и вычетах

в налоговый орган или банк (ч. 9 ст. 17, ч. 3, 5 ст. 18 N 17-ФЗ).

55.

Особенности бухгалтерского и налогового учетовпри АУСН

Бухгалтерский учет

Для организации ведения

бухучета

сохраняется в полном объеме (п. 1 ч. 2

ст. 6 Закона о бухучете)

ИП не обязаны вести бухучет (п. 1 ч. 2 ст.

6 Закона о бухгалтерском учете, ст. 14 N

17-ФЗ)

Налоговый учет

КУДИР ведется в личном кабинете

налогоплательщика.

• КУДИР формируется в 1С: Предприятие

для внутреннего контроля.

Учет доходов и/или расходов зависит от

выбранного объекта налогообложения.

Данные через ККТ

Сведения

о

доходах

и

расходах,

зафиксированных

контрольно-кассовой

техникой, автоматически учитываются в

личном кабинете.

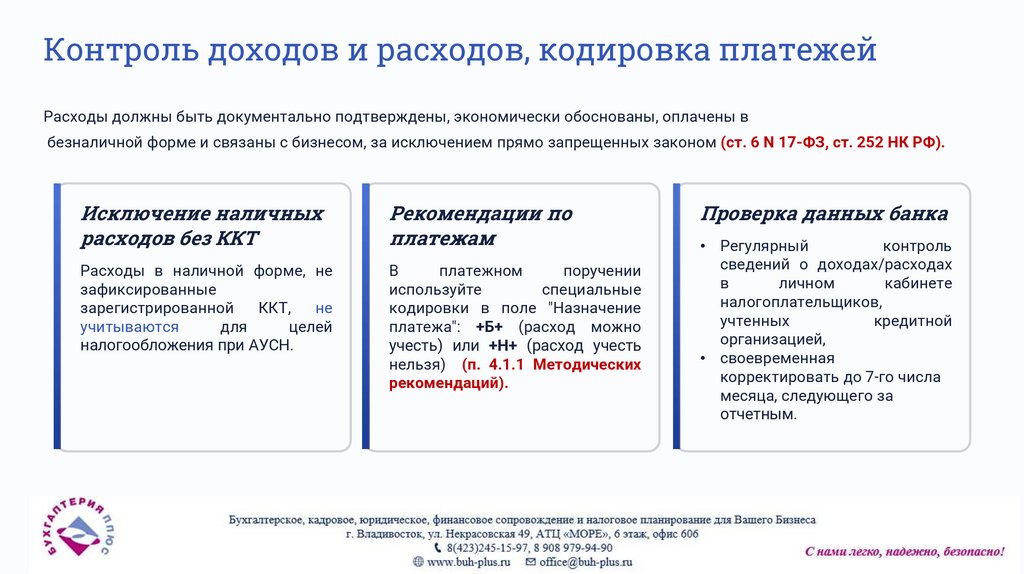

56.

Контроль доходов и расходов, кодировка платежейРасходы должны быть документально подтверждены, экономически обоснованы, оплачены в

безналичной форме и связаны с бизнесом, за исключением прямо запрещенных законом (ст. 6 N 17-ФЗ, ст. 252 НК РФ).

Исключение наличных

расходов без ККТ

Рекомендации по

платежам

Расходы в наличной форме, не

зафиксированные

зарегистрированной

ККТ,

не

учитываются

для

целей

налогообложения при АУСН.

В

платежном

поручении

используйте

специальные

кодировки в поле "Назначение

платежа": +Б+ (расход можно

учесть) или +Н+ (расход учесть

нельзя) (п. 4.1.1 Методических

рекомендаций).

Проверка данных банка

• Регулярный

контроль

сведений о доходах/расходах

в

личном

кабинете

налогоплательщиков,

учтенных

кредитной

организацией,

• своевременная

корректировать до 7-го числа

месяца, следующего за

отчетным.

57.

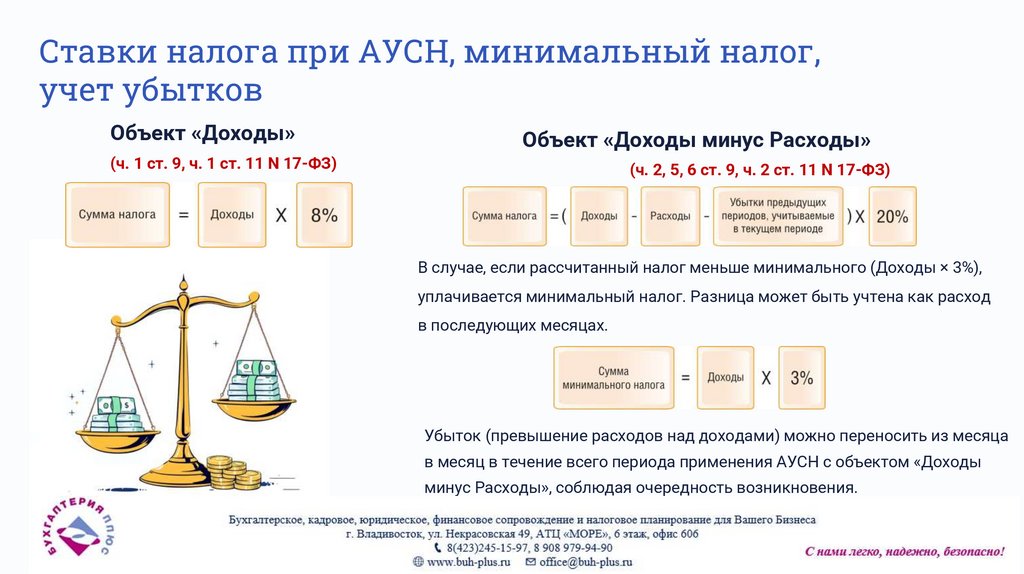

Ставки налога при АУСН, минимальный налог,учет убытков

Объект «Доходы»

Объект «Доходы минус Расходы»

(ч. 1 ст. 9, ч. 1 ст. 11 N 17-ФЗ)

(ч. 2, 5, 6 ст. 9, ч. 2 ст. 11 N 17-ФЗ)

В случае, если рассчитанный налог меньше минимального (Доходы × 3%),

уплачивается минимальный налог. Разница может быть учтена как расход

в последующих месяцах.

Убыток (превышение расходов над доходами) можно переносить из месяца

в месяц в течение всего периода применения АУСН с объектом «Доходы

минус Расходы», соблюдая очередность возникновения.

58.

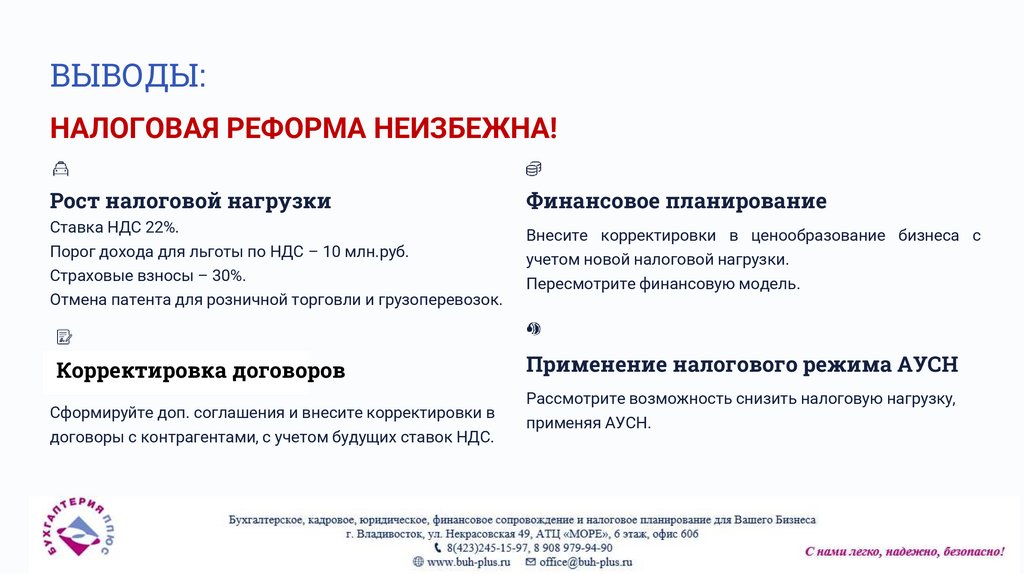

ВЫВОДЫ:НАЛОГОВАЯ РЕФОРМА НЕИЗБЕЖНА!

Рост налоговой нагрузки

Ставка НДС 22%.

Порог дохода для льготы по НДС – 10 млн.руб.

Страховые взносы – 30%.

Отмена патента для розничной торговли и грузоперевозок.

Финансовое планирование

Внесите корректировки в ценообразование бизнеса с

учетом новой налоговой нагрузки.

Пересмотрите финансовую модель.

Корректировка

договоров

Корректировка

Договоров

Применение налогового режима АУСН

Сформируйте доп. соглашения и внесите корректировки в

Рассмотрите возможность снизить налоговую нагрузку,

применяя АУСН.

договоры с контрагентами, с учетом будущих ставок НДС.

59.

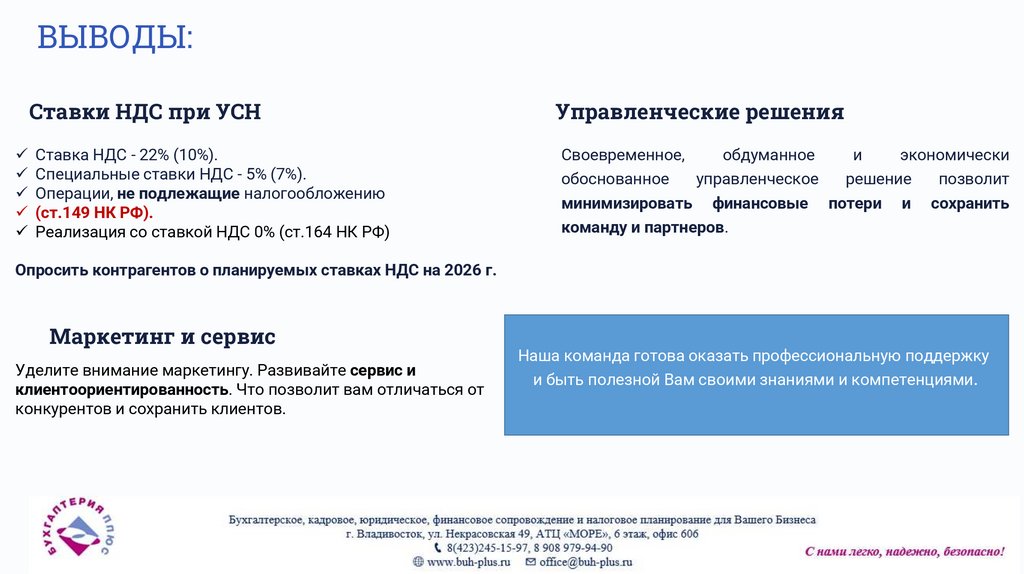

ВЫВОДЫ:Ставки НДС при УСН

Ставка НДС - 22% (10%).

Специальные ставки НДС - 5% (7%).

Операции, не подлежащие налогообложению

(ст.149 НК РФ).

Реализация со ставкой НДС 0% (ст.164 НК РФ)

Управленческие решения

Своевременное,

обдуманное

и

экономически

обоснованное

управленческое

решение

позволит

минимизировать финансовые потери и сохранить

команду и партнеров.

Опросить контрагентов о планируемых ставках НДС на 2026 г.

Маркетинг и сервис

Уделите внимание маркетингу. Развивайте сервис и

клиентоориентированность. Что позволит вам отличаться от

конкурентов и сохранить клиентов.

Наша команда готова оказать профессиональную поддержку

и быть полезной Вам своими знаниями и компетенциями.

60.

Переходите по QR-коду исвяжитесь с нами!

С Уважением и Заботой, Ольга Бондарь

и компания «Бухгалтерия Плюс»

Там, где цифры встречаются с заботой.

61.

Переходите по QR-коду – оставьтеотзыв о мероприятии!

Мы ценим вашу обратную связь!

62.

Бизнес-встречи с Бухгалтерией Плюс 2026 год5 февраля 2026 года

16 апреля 2026 года

16 июля 2026 года

12 ноября 2026 года

Записаться на встречу можно по тел:

8-951-022-00-24

63.

Подписывайтесь на наш ТГ-канал!Будьте в курсе самых важных и актуальных

новостей для Вашего бизнеса!